Los mercados norteamericanos cerraron mixtos durante el día de ayer...

Los mercados norteamericanos cerraron mixtos durante el día de ayer, con el S&P 500 y el Dow Jones registrando una suba de 0,1% y 0,2%, respectivamente, mientras que el Nasdaq marcó una baja de 0,1%. Tanto el S&P como el Dow Jones alcanzaron nuevos máximos, en un contexto en el que los inversores se mantienen optimistas gracias a la baja mortalidad que presenta la variante Ómicron.

Este mismo escenario afectó a la renta fija: la tasa de Treasuries registró una suba de 7 pb durante la rueda de ayer, hasta cerrar en 1,56%. De esta manera, alcanzó el máximo rendimiento del último mes, mostrando una leve mejoría para el crecimiento a largo plazo, a pesar del contexto actual.

Por el lado de los commodities, la disminución de los inventarios de petróleo de EE.UU llevó a contrarrestar el efecto Ómicron, por lo que el crudo WTI terminó la rueda con una suba de 0,8%. El oro, por su parte, retrocedió un 0,3%, mientras que la soja lo hizo en un 0,2%, aunque acumula una suba del 2% en lo que va de la semana.

En el marco local, el BCRA vendió USD 45 M en el MULC, luego de acumular 11 ruedas sin ventas. De esta forma, se deshizo de casi el 70% acumulado en ese período. A su vez, la entidad realizó un nuevo adelanto transitorio al Tesoro por casi $140.000 M en concepto de adelantos transitorios durante el día de ayer. A pesar de que diciembre suele ser uno de los meses más calientes en términos de financiamiento, el acumulado mensual de financiación por parte del BCRA luego de esta operación alcanzó los $540.000 M, superando de esta manera al 3,5% del PBI en lo que va del año.

Por el lado de la renta variable, el Merval retrocedió un 1,2% en moneda local y un 1,7% medido en USD, mientras que el riesgo país perforó los 1.700 puntos y cerró la rueda en 1.695.

Los futuros norteamericanos empiezan el día mixtos, con el S&P neutral y una suba del 0,2% para el Nasdaq. Las tasas de Treasuries, por su parte, retroceden levemente hasta los 1,53%, en tanto que el índice DXY aumenta levemente y vuelve a superar los 96 puntos.

Por el lado de los commodities, el petróleo retrocede afectado por la gran cancelación de vuelos a lo largo del globo, como consecuencia de la variante Ómicron. De esta forma, los futuros del crudo inician el día con una caída de 0,8%, mientras que el oro retrocede un 0,2%. Los futuros del aluminio marcan una suba de 0,5%, luego de que la empresa española Alcoa detenga su producción por el aumento de los costos de la energía en el continente europeo. Esto lleva a esperar un exceso de demanda para el próximo año, lo que termina impactando en el precio del metal.

Tanto las bolsas europeas como las asiáticas operan mixtas esta mañana, con Shangai marcando la mayor suba (0,6%) y Japón encabezando la mayor caída (0,4%).

3 datos clave para invertir.

Fue el valor del dólar CCL (medido en el bono GD30) al cierre del martes. Detrás de esta baja (llegó a estar en $221), notamos dos motivos principales: la estacionalidad favorable generada por el efecto bienes personales (con inversores repatriando activos del exterior para evitar la alícuota diferencial) y el aumento de la demanda transaccional de pesos, que es característica del mes de diciembre. Proyectando hacia adelante, considerando la fuerte emisión monetaria de diciembre y que la estacionalidad dejaría de jugar a favor, vemos que al valor actual es un excelente momento para posicionarse en dólar CCL.

Es lo que subió la acción de Ternium Argentina en dólares en lo que va del 2021. Dicha performance es la mejor del índice líder, e incluso supera a su controlante (Ternium) en dicho período. Si bien somos positivos con la acción, creemos que la oferta de su controlante sobre la participación en México limitará la suba potencial de la empresa local, por lo que preferimos Ternium (TX en USA o TXR como Cedear) a estos valores.

Es el spread entre el bono TV23 y el T2V2. El TV23 es un bono dollar linked que vence en abril de 2023, mientras que el T2V2 -que también es dollar linked- vence en noviembre de 2022. El spread entre estos bonos se encuentra en 0,2%, el valor más bajo a nivel histórico. El promedio de este spread es de 3,1%, pero llegó a estar en 5,6%, lo que significa que está muy barato pasarse del TV23 al T2V2. No solo vemos que es un buen momento para acortar duration, debido al ratio, sino que la delicada dinámica de las reservas y la falta de avances con el FMI agregan chances a un indeseado salto discreto, del cual el T2V2 se beneficiaría más que el TV23.

El índice Merval cerró ayer con una baja del 2,1% en moneda local...

El índice Merval cerró ayer con una baja del 2,1% en moneda local, hasta los 82.783 puntos, mientras que medido en USD CCL la baja fue del 3,3%, hasta los USD 411,9. Dicha variación estuvo impulsada por el sector financiero, que anotó una caída del 4,8% en dólares durante la rueda de ayer.

El sector bancario no logró repuntar en todo el año y va camino a finalizar como el segundo peor sector del año, luego del energético -por la caída de YPF-. Creemos que el sector mantendrá una mayor volatilidad que el Merval, a la espera de definiciones sobre la tasa de interés.

El Banco Santander Río lanzó su OPA por 20 días hábiles ,que se dará entre el 6 de enero y el 2 de febrero de 2022, a un precio de $34 por acción. La fecha de pago estará dentro de los 5 días hábiles posteriores al vencimiento de la oferta. Una vez concluido dicho proceso, el banco pedirá el retiro de sus acciones del régimen de oferta pública, por lo que no se podrán operar más por mercado.

El Ente Nacional Regulador del Gas (ENARGAS) convocó a una audiencia pública para el 19 de enero, con el fin de analizar un aumento en las tarifas de gas durante 2022. Según se estima, los aumentos para las distribuidoras de gas (CGPA2, DGCU2, METR y GBAN) quedarían por debajo de la inflación y, en el caso de los transportistas (TGS y TGN), serán similares a la inflación del año próximo, a pasar de no haber tenido aumentos desde abril del 2019.

Con la capacidad de transporte de gas saturada hasta la construcción del nuevo gasoducto, la Secretaría de Energía aprobó para 6 empresas contratos de exportación de gas a Chile desde enero hasta abril del 2022. Dentro de las empresas cotizantes, la más beneficiada será Pampa Energía, con tres contratos de exportación de entre USD 4,5 a USD 5,5 MM/BTU, mientras que YPF resultó con dos contratos de entre USD 4,7 a USD 6,5 MM/BTU y Vista Oil & Gas con un contrato a USD 4,6 MM/BTU.

Los precios indicados son los de ingreso al sistema de transporte, por lo que se comparan con los USD 2,9 MM/BTU que recibirán en promedio las empresas por el gas local vendido en el Plan Gas.AR en esos meses. Somos optimistas con el sector, prefiriendo Pampa Energía y Vista Oil & Gas.

Ford superó a su rival General Motors en valuación de mercado por primera vez en 5 años...

La automotriz norteamericana Ford superó a su rival General Motors en valuación de mercado por primera vez en 5 años.

La última vez que Ford valía más que GM fue en septiembre de 2016, cuando ambas compañías no alcanzaron los USD 50 Bn de valor. Al cierre de ayer, Ford valía USD 83 Bn y GM USD 82,9 Bn.

La cotización de Ford acumula un alza de 136% en 2021 (vs 37% de GM), impulsada por los planes acelerados de electrificación que impulsa su CEO Jim Farley, que entró en funciones 14 meses atrás. Entre los éxitos de 2021 se destaca la fuerte demanda del modelo eléctrico de su pickup F-150.

Ford planea producir 600.000 vehículos eléctricos al año para 2024, notablemente atrás de los más de 880.000 coches que produjo Tesla en todo 2021. No obstante, Ford cotiza a 29,7x sus ganancias y 0,6x sus ventas, mientras que Tesla vale más de 350x sus ganancias y 24x sus ventas.

Un caso adicional de valuación elevada es Rivian (RIVN), que salió a cotizar dos meses atrás y actualmente vale USD 92,6 Bn, a pesar de que aún opera a pérdida -por estar en fase de desarrollo- y su facturación es prácticamente nula. Ford y Amazon se encuentran entre los accionistas promotores de esta compañía.

El barril de crudo WTI cerró ayer en USD 76, recuperándose 17% desde los USD 65 que rondaba a principios de mes, en el momento de mayor incertidumbre por la variante Ómicron.

Las energéticas, sin embargo, acompañaron la tendencia de manera heterogénea. Mientras los ETFs Energy Select Sector SPDR (XLE) y SPDR S&P Oil & Gas Exploration & Production (XOP) subieron 4% y 1,6% -respectivamente y considerando dividendos-, la rezagada Petrobras se disparó 16,9%.

En lo que va del año, las energéticas norteamericanas promedian un alza de 54,8% mientras que Petrobras retornó 21,7%.

Los mercados tuvieron un leve rebote el día de ayer...

Los mercados tuvieron un leve rebote el día de ayer, cerrando con una caída de 0,1% para el S&P y de 0,5% para el Nasdaq, mientras que el Dow Jones marcó un alza de 0,3%. Los sectores defensivos mostraron los mayores rendimientos de la rueda, encabezados por utilidades (0,9%) y consumo no cíclico (0,7%). Por otra parte, entre los peores se ubicaron el sector de salud (-0,2%) y el tecnológico (-0,6%).

La tasa de Treasuries se mantuvo neutral en 1,48%, en tanto que la tasa de bonos a dos años alcanzó su máximo desde marzo de 2020, al cerrar en 0,75%. La razón detrás de esta suba fue la moderada demanda que tuvieron estos bonos luego de la subasta del día lunes. De esta forma, el spread entre ambas tasas se ubicó en 71 puntos básicos, su menor valor desde fines de noviembre, lo que se ve condicionado por el escenario de suba de tasas que se espera para los próximos meses.

Por el lado de los commodities, el petróleo registró un alza de 0,6%, hasta cerrar en USD 76, acumulando de esta forma una suba semanal de 6,8%, mientras que el oro mostró una leve contracción de 0,3%.

En el marco local, el Merval acumuló un alza de 0,6% en moneda local y de 1,6% en USD. El riesgo país, por su parte, retrocedió levemente hasta los 1.718 puntos. El CCL medido en GD30 registró una suba hasta los $199,25, aunque en lo que va del mes retrocede un 7,4%.

Los futuros norteamericanos inician el día al alza, con un 0,2% para el S&P y de 0,4% para el Nasdaq. Por el lado de los commodities, estos inician el día en rojo, con una caída de 0,9% para el oro y de 0,2% para el petróleo.

Las tasas de Treasuries marcan una suba de 1 bp esta mañana, hasta ubicarse en 1,49% luego de la subasta del día de ayer, mientras que el dólar se fortalece levemente, hasta ubicarse en 96,33 puntos, impulsado principalmente por el retroceso del euro.

Las bolsas asiáticas empiezan la rueda en rojo, promediando una baja de 0,5% y encabezadas por China, que retrocede un 0,9%. La excepción es Singapur, que muestra un alza de 0,3%. Los índices europeos, por su lado, operan mixtos, con Inglaterra marcando la mayor suba (1%), mientras que el mayor retroceso lo muestra Italia, con una baja de 0,4%.

En el mercado local, se dará a conocer durante el día de hoy la última licitación del 2021, que se realizará para cubrir vencimientos por $284.000 M. Como lo hizo en licitaciones anteriores, el gobierno ofrecerá siete instrumentos para intentar colocar un monto total de $265.000 M. Esto se da de cara a un 2022 preocupante por los vencimientos futuros: $225.000 M en enero, $408.000 M en febrero , $761.000 M en marzo, $498.000 M en abril y $640.000 M en mayo.

Mirgor fue una de las grandes ganadoras del año, y sus perspectivas son alentadoras...

En lo que va del año, la acción de Mirgor registró un alza de 139% medido en moneda local y de 67% en dólar CCL; en ambos casos, muy por encima de la performance del índice Merval, que en el mismo período subió 65,6% en pesos y 16% en dólar CCL. Como podemos ver en el gráfico a continuación, el desacople entre Mirgor y el Merval se da a partir agosto de 2021, cuando empezaba a sonar la renovación del régimen de promoción industrial, que se efectivizó dos meses más tarde.

Mirgor es una empresa que se beneficia directamente de las ventajas impositivas que aporta el régimen de promoción industrial, especialmente porque el 72% de las ventas que realiza provienen de la electrónica de consumo -celulares Samsung y televisores- y el 11% deriva de la venta de autopartes, como aires acondicionados y equipos de infotainment. El 12% proviene de la venta retail -a través de los canales samsung.com, samshop.com, mercadolibre.com, tiendadiggit.com y puntos de venta físicos- y el 5% restante proviene del sector agropecuario -una rama nueva que diversifica una empresa de por sí importadora-.

Los primeros 9 meses de 2021 fueron los mejores de la historia para Mirgor: su rentabilidad llegó a USD 63 M, muy por encima de los USD 20 M que había obtenido en el mismo período de 2020. Los drivers fueron el crecimiento del market share de la compañía en el segmento de celulares (pasó del 15% en 2010 al 70% en 2021), el negocio retail -que continuó sumando sucursales- y el crecimiento en las ventas de televisores. Las ventas de autopartes también mejoraron notablemente, de la mano de la recuperación de la producción automotriz.

Las perspectivas para el último trimestre y 2022 son alentadoras. Por un lado, la producción automotriz continuará en ascenso, y se estima que el año que viene aumentaría 9% con mayor uso de autopartes locales, lo que favorece la demanda de equipos de infotainment y aire acondicionado. A su vez, en septiembre del 2022, ONTEC -nueva empresa que fabricará piezas especiales de apariencia para la industria automotriz- empezará a entregar los primeros productos. Estas piezas luego se combinarán con sensores y módulos electrónicos de alta complejidad, producidos en las plantas de Mirgor en Río Grande.

Otro punto a destacar es el crecimiento del retail, un negocio con márgenes operativos del doble que la electrónica, y que a su vez crece a través del posicionamiento y la apertura de nuevas sucursales. Otro paso importante en ese sentido es la creación de Mirgor Internacional, con el objetivo de crecer en la operación comercial en los países limítrofes.

Por otro lado, se esperan nuevos proyectos como una marca propia en electrónica, desarrollo de software y ampliaciones en la capacidad de las plantas de electrónica. Pero sin lugar a dudas, el proyecto más ambicioso de la empresa es la inversión de USD 2.000 M en el polo petroquímico de Río Grande, en donde se podrá producir urea granulada para abastecer el mercado local y regional, metanol, gas natural licuado (GNL), gas licuado de petróleo, electricidad -a través de una central térmica-, y el proyecto de un puerto multifunción que dé salida a otras producciones de la isla.

La capitalización de mercado de Mirgor es de USD 333,4 M. Al 30 de septiembre tenía una caja neta de USD 169 M -al tipo de cambio oficial-, por lo que la empresa tiene una capitalización de mercado de USD 164,4 M neta de la caja. Si la empresa alcanzara una ganancia de USD 85 M en 2021, cotizaría a 1,9 veces ganancias sobre la capitalización neta de la caja, múltiplos muy bajos contra empresas comparables regionales o alternativas locales.

Por todo lo comentado anteriormente, consideramos que Mirgor es una inversión para mantener -o comprar- en caso de no tenerla-, no sólo por sus múltiplos tan bajos en la actualidad, sino también por sus plantas de última generación, calidad del management, capacidad de innovación y nuevos proyectos, que se espera que impulsen a la compañía durante los próximos años.

Tras haber superado los $220 a principios de mes, el CCL finalizó ayer en $199 (-3%)...

Tras haber superado los $220 a principios de mes, la estacionalidad favorable generada por el efecto bienes personales (con inversores repatriando activos del exterior para evitar la alícuota diferencial), sumado al aumento de la demanda transaccional de pesos -característica del mes-, empujaron a la baja al CCL, que finalizó ayer en $199 (-3%).

El dólar MEP cayó 2,5% hasta los $193,2. Esta nueva mayor caída del CCL con respecto al MEP volvió a comprimir el costo del canje MEP/CCL, que ahora se encuentra en 2,9%, la cifra más baja en más de 3 meses.

Tras la fallida aprobación del presupuesto y el mal humor hacia los bonos en la región, que se generó tras la victoria de Boric en Chile, los bonares habían comenzado el jueves pasado un rebote que no fue acompañado por las cotizaciones de los globales en Nueva York.

Ayer se consolidó el rebote en los bonares (subieron 2,4% en promedio), aunque también los globales se mostraron verdes en Nueva York (+0,6% en promedio). El riesgo país tuvo una caída del 0,6%, hasta los 1.742 puntos.

La soja continúa al alza (+10% en dos semanas) superando los USD 500 por tonelada para el contrato de julio de 2022. Sin embargo, la mala noticia es que el causante de dicha suba fueron los peores pronósticos climáticos para Sudamérica por el fenómeno de la niña.

Se dio a conocer la posición vendida del BCRA en futuros de dólar al cierre de noviembre, que correspondía a USD 5.151 M. Si bien es cierto que es el mayor número en más de un año (desde octubre 2020, momento en que fue de USD 5.683 M), el interés abierto se ha reducido un 20% desde aquel entonces (desde USD 8.450 M a USD 6.743 M), por lo que la posición debería estar menos comprometida actualmente.

Además, el jueves vence el contrato de diciembre, que suele representar un mes de coberturas excepcionales por ser el cierre de año. Vemos probable que una porción de dichos contratos no se renueve y el BCRA aumente un poco su poder de fuego.

El Merval continúa la racha alcista en diciembre y acumula subas del 6,6% en moneda local y del 17,2% en USD CCL, recuperando gran parte de lo perdido desde el trade electoral. De esta manera, alcanza los 84.570 puntos y USD 426, quedando a un 5% de la resistencia de 448 dólares marcada en septiembre, octubre y noviembre. Creemos que el Merval puede ir nuevamente hacia su resistencia, pero no consideramos que logre superarla por el momento. Cabe destacar que parte de la suba del Merval fue impulsada por la baja del CCL -que tiene un factor estacional-.

Loma Negra -la principal cementera local- decidió iniciar un nuevo plan de recompra de acciones propias por $900 M, a un precio máximo de $310 por acción o USD 7,5 por ADR. Luego de realizar la inversión en L'Amalí, la empresa se encuentra con excedentes de caja, cuyo principal destino es el de realizar esta recompra. Somos neutrales con Loma Negra a estos precios.

El Ente Nacional Regulador del Gas (ENARGAS) instruyó a las distribuidoras de gas por redes de todo el país a iniciar un reempadronamiento de usuarios, con el objetivo de actualizar la titularidad del servicio, a los fines de implementar la segmentación de tarifas. La medida en sí no implica aumentos para empresas distribuidoras ni transportistas, sino que tienen como objetivo fundamentalmente la reducción -o a la no ampliación- de subsidios. Seguimos siendo escépticos con el sector, en empresas que dependen con exclusividad de mejores tarifarias (TGN, CGPA2, DGCU2, METR y GBAN).

IRSA Inversiones y Representaciones e IRSA Propiedades Comerciales aprobaron en sus respectivas asambleas la fusión por absorción de la primera sobre la segunda, al ratio 1,4 acciones de IRSA por cada acción de IRCP -o 0,56 ADR de IRSA por cada ADR de IRCP-. De esta forma, sólo restará que lo aprueben los diferentes organismos intervinientes. En caso de tener exposición a alguna de las dos, se puede aprovechar esta operatoria para arbitrar en sus ratios respectivos.

Ante el récord de ventas de Oculus, la cotización de Meta reaccionó con un alza de 3,3%...

La fuerte apuesta de Mark Zuckerberg por el Metaverso, cuyo anuncio costó a la cotización de Meta Platforms (FB) una caída de 20% entre septiembre y principios de diciembre, finalmente comienza a ganar momentum.

A las incursiones de firmas como Nike, Apple y Microsoft al segmento de realidad virtual, que otorgan respaldo a la decisión de Meta de destinar en torno a USD 10 Bn en 2022 al desarrollo del Metaverso, se suma que Oculus -el casco de realidad virtual de Meta- fue un éxito de ventas durante la Navidad.

La aplicación de Oculus fue la más descargada de Estados Unidos el 25 de diciembre, quedando además en el top 5 de 13 países adicionales. De esta manera, Meta superó a aplicaciones sumamente populares, como TikTok, YouTube y Snapchat. Al día siguiente la aplicación se mantuvo firme en descargas, obteniendo el segundo puesto en Estados Unidos y manteniéndose en el top 5 de 11 países.

Meta Platforms se consolida como líder en realidad virtual, siendo la compañía que más lleva invertido en su desarrollo y que, además, cuenta con los planes más ambiciosos para el futuro. El casco de Microsoft -Hololens- no logra amplia difusión por su mayor costo y menor variedad de usos. Apple, por su parte, proyecta lanzar su primera versión en algún momento de 2022.

La cotización de Meta reaccionó a la noticia de descargas con un alza de 3,3% en la rueda de ayer, más que duplicando la suba del S&P 500 y del Nasdaq (ambos +1,4%). La compañía cotiza a 24,7x sus ganancias de los últimos 12 meses.

Luego de su tratamiento en el Congreso, el presidente norteamericano firmó ayer la Ley de presupuesto para defensa norteamericana 2022. Los gastos del país en este campo totalizarán USD 770 Bn, un 5% más que en 2021.

Las partidas de gasto dan cuenta de las tensiones que experimentará el mundo el año entrante. La Ley contempla USD 300 M en asistencia militar a Ucrania, que enfrenta riesgo de invasión desde Rusia, así como también USD 7,1 Bn para la Iniciativa de Disuasión del Pacífico, que busca contrarrestar la dominancia de China en Asia. Este último punto incluye una declaración de apoyo para la defensa de Taiwán y una prohibición de adquirir productos elaborados con trabajo forzoso en la región china de Xinjiang.

Los contratistas de defensa y fabricantes de armamento operaron alcistas en la última semana. Lookheed Martin (LMT) subió 3,8%, Boeing (BA) 7,8%, Northrop Grumman (NOC) 3,9% y Raytheon Technologies (RTX) 5,2%. Invesco Aerospace & Defense ETF (PPA), que agrupa más de 50 compañías del sector, subió 5,1% en la semana y acumula un alza de 9,7% en lo que va del año.

Los mercados norteamericanos cerraron alcistas la ronda de ayer...

Los mercados norteamericanos cerraron alcistas la ronda de ayer. A pesar del aumento en los contagios, los inversores aún confían en que la menor letalidad de la nueva variante no concluirá en mayores cierres de la economía global. En este contexto, el S&P rompió la barrera de los USD 4.750 y alcanzó nuevos máximos, tras marcar una suba diaria de 1,4% -misma alza diaria que el índice Nasdaq-.

Todos los sectores cerraron la rueda alcistas, encabezados por el sector energético (2,1%), que se vio impulsado por la suba de 2,7% que registró el petróleo. Dentro de los commodities, la soja acumuló su novena rueda consecutiva al alza, luego de superar los USD 500, valor máximo desde agosto de este año. Las condiciones climáticas adversas en Sudamérica llevaron a la soja a registrar un alza diaria de 2,2%.

La tasa de bonos a 10 años se mantuvo neutral en 1,48%, mientras que la tasa de corto plazo registró un alza, luego que el Tesoro norteamiercano subastara USD 59.000 M en papeles a dos años durante el día de ayer. Se espera que la entidad continúe con una subasta de USD 57.000 M en papeles a 5 años durante el día de mañana, y de USD 56.000 M en bonos a siete años el día miércoles. Luego de esta emisión, los bonos a dos años cerraron alcistas, hasta ubicarse en 0,7%, logrando así comprimir aún más el spread entre las tasas de corto y largo plazo. Este contexto fortaleció levemente al dólar, lo que llevó al DXY a cerrar el día en 96,1 puntos.

En el mercado local, el Merval registró una suba de 0,5% en moneda local, pero a su vez una contracción de 0,2% en USD. El riesgo país se mantuvo casi neutral en 1.742 puntos, mientras que el dólar CCL medido en GD30 retrocedió casi un 5%, hasta $198,9.

Los futuros norteamericanos empiezan el día al alza, con un 0,2% para el S&P y 0,5% para el Nasdaq. Respecto a los datos económicos, hoy se dará a conocer el índice de precios de las viviendas Shiller correspondiente al mes de octubre, que se espera en 1,1% m/m y 18,7% i.a., logrando así una disminución vs el mes previo, que resultó en 0,8% m/m. Un resultado que difiera de las expectativas podría tener un efecto sobre el sector Real Estate, que acumula un alza del 35% en lo que va del año.

Por el lado de los commodities, el petróleo continúa favorecido por el contexto internacional y marca una suba de 1,4% esta mañana. Lo mismo ocurre con el oro, que sube un 0,5% y, de esta forma, alcanza máximos en lo que va del mes, favorecido especialmente por el leve retroceso del dólar, lo que hace que acumule una suba mensual de 1,8% -aunque en el acumulado anual retrocede un 3,2%-.

Las bolsas asiáticas operan alcistas, encabezadas por Japón, que marca una suba de 1,4%. Lo propio ocurre con las bolsas europeas, donde Alemania lidera el día con un rendimiento de 0,7%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

A pesar del aumento de casos de COVID-19, la baja mortalidad trajo alivio y optimismo a los mercados, que terminaron la semana con una marcada recuperación.

Concretamente, los casos diarios continuaron al alza, dada su alta contagiosidad, alcanzando un promedio de 740.000 diarios, pero el dato relevante siguió siendo que las muertes se mantienen en torno a 7.000 diarias desde inicios de septiembre. Esto se viene dando gracias a que más del 50% de la población mundial se encuentra vacunada, al tiempo que las nuevas variantes del virus parecen menos letales, lo que aumenta el optimismo en cuanto al fin de la pandemia.

De esta forma, la volatilidad medida con el VIX cayó 20% y retornó a los valores promedio que mostró a lo largo del año. En cuanto a los datos económicos de EE.UU, se publicó el PBI final del 3Q21, que se ubicó en 2,3% t/t anualizado -levemente por encima del 2,1% t/t de las 2 estimaciones previas-, en tanto que los precios implícitos del PBI subieron 5,9% t/t anualizados.

También se publicó el ingreso personal de noviembre, perdió impulso y subió 0,4% m/m por el menor aporte de los salarios, en tanto que el gasto personal se estancó, debido a la caída de 0,8% en el consumo de bienes. El de servicios, por su parte, mantuvo su dinamismo. Lo más importante de este reporte pasa por los precios implícitos del consumo personal -el PCE, indicador de referencia de la FED- que subió 0,6% m/m y 5,7% i.a., mientras que lo hizo 0,5% en el mes y 4,7% respecto a un año atrás.

Otro dato negativo de la semana fue el rechazo por parte del Senador Joe Manchin al plan fiscal USD 1,75 MM de Biden, que fue visto no sólo como un problema político sino también como un factor que desalentaría el crecimiento. A pesar de esto, la economía mostró un respiro, que se confirmó con la caída en la demanda de activos menos riesgosos: la tasa de bonos a 10 años subió 6 pb, hasta 1,49%, en tanto que la USD2Y marcó una suba similar, de 4pb, hasta ubicarse en 0,69%. El spread entre estas tasas se mantuvo, lo que demuestra que ,a pesar de la caída en la aversión al riesgo, la economía todavía espera bajo crecimiento para el largo plazo.

Por el lado de la renta variable, los mercados norteamericanos cerraron la semana con una suba de 2,1% para el S&P, que alcanzó un nuevo máximo, mientras que el Nasdaq registró un alza de 3,0%, y quedó 1,6% abajo del máximo registrado a mediados de noviembre. La mejora fue impulsada por las empresas de Consumo discrecional que, de la mano del alza de 12% en Tesla, marcaron una suba de 3,6% semanal, seguidas por las empresas tecnológicas, que registraron un incremento promedio de 3,1% en la semana, impulsadas principalmente por Microsoft y Apple. Los perdedores se encontraron tanto en el consumo no cíclico (1%) como en el sector de utilidades (0,9%), que se posicionan entre los que menor rendimiento tuvieron este año, con 11,7% y 11,4%, respectivamente.

Por el lado de los commodities, el petróleo logró un repunte favorecido por el contexto internacional, logrando así una suba del 2%, hasta los USD 73,8, y marcando un retorno en lo que va del año de 52% -lo que hace que el sector energético acumule una suba del 45% en el 2021-. A su vez, este contexto de caída de tasas futuras debilitó al dólar frente a otras monedas, lo que concluyó en un descenso del índice DXY, hasta ubicarse en 96 puntos, aunque aún se mantiene cercano al valor máximo de 96,8 (alcanzado en noviembre).

Por el lado Brasil, se dio a conocer el resultado de la cuenta corriente de noviembre, que marcó un déficit de $6.522 MM debido a la caída del superávit comercial, en tanto que la inflación quincenal dio señales alentadoras, al marcar un alza de 0,78% mensual (vs 1,17% m/m de la quincena anterior). Bajo este contexto, el EWZ no logró acoplarse al contexto internacional y registró una caída semanal del 1,8%, 4,4% en el mes y 25% en lo que va del año.

La última semana del año suele mostrar menos volatilidad, aunque los mercados se mantendrán expectantes ante la variación de los contagios y la publicación de los datos económicos: se destaca el índice manufacturero de EE.UU (diciembre), que el mercado pronostica en 2 puntos por debajo del mes previo.

La tensión política entre los partidos en el Congreso, sumada a la falta de avances en el acuerdo con el FMI, siguieron limitando la proyección de una política para el largo plazo. Sin embargo, el contexto internacional terminó favoreciendo a los activos locales, que cerraron la semana al alza, tanto en moneda local como extranjera.

La última semana cerró sin novedades respecto al acuerdo con el FMI, lo que llevó a que el gobierno no pueda refinanciar el pago que tenía estipulado para esta semana. Por esta razón, el día jueves hizo frente al segundo vencimiento correspondiente al préstamo tomado en 2018, por un total de USD 1.900 M. Los próximos pagos de USD 690 M (9 de enero), USD 720 M (28 de enero), USD 370 M (1 de febrero) y USD 2.780 M (21 de marzo), lo que obliga a acelerar las negociaciones para encontrar un acuerdo y evitar el default con el organismo.

Debido al pago realizado al FMI, las reservas internacionales cayeron USD 1.962 M en la semana, cerrando con un stock bruto de USD 39.156 M y de USD 2.276 M en las reservas netas. En el mercado cambiario, el BCRA finalizó la semana con compras netas por USD 20 M, impulsadas por los USD 580 M de liquidación del agro. Así las cosas, en lo que va de diciembre el BCRA acumula ventas por USD 346 M, en tanto que el agro liquidó poco más de USD 1.900 M, casi el mismo monto que en todo noviembre, lo que marca la buena cosecha de trigo, que se conjugó con mejores precios.

El tipo de cambio oficial subió al 26% anualizado, en tanto que las cotizaciones implícitas en los bonos tuvieron un leve incremento en los últimos días de la semana, por lo que la brecha cambiaria se mantuvo en torno al 100%.

En cuanto a los datos económicos publicados, el resultado fiscal marcó un déficit primario equivalente al 0,3% del PBI durante el mes de noviembre y acumuló un déficit equivalente al 2,1% del PBI en lo que va del año. Respecto al déficit financiero, este alcanzó un 3,7% del PBI, lo que demuestra la falta de política fiscal clara para hacer frente a estos desbalances de la economía. Por otra parte, también se dio a conocer el índice de actividad del mes de octubre, que registró una caída del 0,8% respecto al mes previo y quedó 6,7% por encima al de un año atrás. Con este resultado, en el acumulado del año la actividad mostró una expansión de 10,4% i.a.

Otro dato que se publicó fue la balanza de pagos del 3Q21, que marcó un superávit de la cuenta corriente de USD 3.287 M. La balanza comercial de noviembre marcó un excedente de USD 397 M -el más bajo del año-, con las exportaciones creciendo 37% i.a. y las importaciones 40% i.a. Con este resultado, en los 11 meses de 2021 el superávit comercial llegó a USD 14.364 M, 12% más alto que el registrado en el mismo trimestre del año pasado.

Con respecto a la renta fija en pesos, los dollar linked mostraron una suba promedio del 1,8%, en tanto que los bonos CER promediaron alzas de 6% (impulsados por el largo). El riesgo país se vio afectado por la falta de un acuerdo, por lo que registró una suba semanal del 3,8%, hasta ubicarse en los 1.752 puntos.

Por el lado de la renta variable, el Merval terminó la semana con un alza de 3,3% en USD y 2,2% en moneda local. El único sector que cerró la semana en rojo fue el de consumo discrecional, con una caída de 1,4%, mientras que los principales ganadores fueron el sector de comunicaciones (9,5%) -impulsado principalmente por Cablevisión Holdings, que registró un alza semanal del 14,4% y acumula así una suba del 30% en el último mes- y el de materiales de construcción (5,7%).

El contexto local seguirá expectante ante la variación en las reservas internacionales durante la última semana del año. Sumado a esto, se dará a conocer el dato de confianza del consumidor de diciembre, que el mercado pronostica en 40 puntos, levemente por encima de los 39,7 del mes pasado. Un resultado muy por debajo de este valor perjudicaría la imagen actual que mantiene el gobierno, especialmente de cara a los escenarios de los próximos meses.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Israel se convertirá en el primer país en administrar una cuarta dosis contra el coronavirus...

Israel se convertirá en el primer país en administrar una cuarta dosis contra el coronavirus. El primer grupo en recibir la inyección adicional estará constituido por los mayores de 60 años, personal médico y ciudadanos inmunodeprimidos.

Prácticamente la totalidad de su población (9,3 M) ha sido inmunizada con la vacuna desarrollada por Pfizer-BioNTech, con lo cual este grupo de laboratorios concentrará la demanda adicional. 4,1 M de israelíes ya han recibido tres dosis, mientras que la población menor de 14 años (prácticamente un tercio del total) fue autorizada a recibir sus primeras dosis apenas un mes atrás.

Estados Unidos también anunció que considera aplicar una cuarta dosis para su población inmunodeprimida. La misma se estima en 2% del total, es decir, unas 9 M de personas.

Pfizer acumula un rendimiento de 65,7% en lo que va de 2021, superando holgadamente al S&P 500 (+27,5%). La cotización de Pfizer, sin embargo, no reaccionó alcista ante la noticia de Israel, cerrando la última rueda un 4% por debajo de su máximo alcanzado a mediados de diciembre. El holding norteamericano cotiza a 17,4x sus ganancias de los últimos 12 meses.

El fabricante líder de vehículos eléctricos acumula un rebote de 15% en la última semana, superando una vez más el trillón de dólares de valuación.

La suba se dio en un contexto de rebotes generalizados en papeles de altos ratios de valuación. Teladoc subió 8,8% en igual lapso, Zillow 7,3%, Zoom 5,1%. El ETF ARK Innovation, donde Tesla es el principal holding, rebotó 7,8%.

Tesla reportará a principios de enero sus datos de entregas de vehículos al último trimestre del año. En el tercer trimestre la compañía entregó 241.391 coches, un 73% más que en igual lapso un año atrás. El mercado espera que el próximo dato ascienda a 260.000 entregas, lo cual implicaría 887.000 en todo 2021, un 77,4% más que en 2020.

La suba de Tesla, la 6ta compañía con mayor peso dentro del S&P 500, también aportó a que el índice bursátil cierre el jueves en nuevos máximos.

La jornada del día jueves se vio influenciada por una ola de optimismo respecto Ómicron...

La jornada del día jueves se vio influenciada por una ola de optimismo respecto a la variante Ómicron, lo que llevó a los mercados norteamericanos a cerrar con alzas de 0,8% para el Nasdaq y de 0,6% para el S&P, alcanzando este último un nuevo máximo histórico.

El petróleo corrió la misma suerte y marcó una suba de 1,4%, acumulando un alza semanal del 6%. Sin embargo, su volatilidad de las últimas semanas demuestra la incertidumbre vigente en el mercado respecto a esta nueva variante.

Dentro de los principales ganadores, se destacaron los sectores de materiales (1%), Industriales (0,9%) y financiero (0,6%), al considerarse sectores cíclicos que se vieron beneficiados por este escenario.

En el marco local, se dio a conocer el EMAE de octubre, que resultó en una contracción de la actividad económica del 0,8% respecto al mes previo. Esto se dio luego de cuatro meses acumulando resultados positivos, lo que lleva a mostrar una desaceleración en la actividad económica. De esta forma, acumuló un crecimiento del 10,4% i.a., mientras que marcó una suba de 6,7% respecto a octubre del 2020. Cabe destacar que 11 de los 15 sectores registraron resultados positivos en comparación a un año atrás, encabezados por Hoteles y Restaurantes (61% a/a), mientras que entre los perdedores se destacó el sector de Pesca (-32,6% a/a).

Bajo este contexto, el índice Merval registró una suba de 1,4% en moneda local y 2,6% en USD, mientras que el riesgo país se mantuvo sin variaciones en los 1.753 puntos.

Los futuros del mercado norteamericano operan neutrales esta mañana. El S&P 500 sube 0,2%, mientras que el Nasdaq hace lo propio 0,3%.

Las tasas de interés comprimen levemente a la baja, con los Treasuries a 10 años perforando el 1,48%, mientras que el dólar DXY se ubica en los 96,15 puntos, marcando así un alza de 0,1% esta mañana.

Los futuros del petróleo marcan una baja de 1,3% esta mañana, afectados por la gran cancelación de vuelos que se dio durante la Navidad y a lo largo del mundo. Durante el fin de semana, China alcanzó su mayor aumento de contagios diarios de los últimos 21 meses, mientras que Francia superó por primera vez los 100.00 contagios diarios. Durante la semana, se darán distintas reuniones para definir nuevas restricciones, lo que podría impactar aún más en el precio del petróleo.

Los mercados asiáticos operan mixtos esta mañana: Japón muestra la mayor caída, de 0,4%, mientras que India encabeza el alza con +0,5%. Las bolsas de Europa, por su parte, se muestran al alza, promediando subas de 0,3%.

¿Qué es realmente el dólar futuro y en qué me puede servir cómo inversor?

El dólar futuro es un contrato en el que nos comprometemos a comprar o vender cierta cantidad de dólares a una fecha estipulada y a un precio pactado de antemano.

En el cuadro 1 vemos que, por ejemplo, al 17 de diciembre el contrato de dólar futuro a fin de enero cotizaba a $107,4.

El principal mercado de dólar futuro en la Argentina es el de ROFEX (de sus siglas en inglés, Rosario Futures Exchange). No hace falta tener una cuenta allí para operar, pero sí es necesario tener una cuenta en una sociedad de bolsa que sea agente ROFEX.

ROFEX es un mercado del tipo Exchange. Esto significa que los contratos son estandarizados y la operación se realiza contra ROFEX, que actúa como contraparte central, a diferencia de los mercados “over the counter”, en los que se opera contra otros agentes y se pueden personalizar los contratos.

Como mencionamos, los contratos son estandarizados:

Para respaldar la operatoria, se requiere que los contratos estén cubiertos con garantías. Sin embargo, esta suele ser entre un 15 y un 20% del monto total, lo que nos muestra el primer beneficio de la operatoria: el apalancamiento.

Mientras que dejar dólares como garantía computa al 100%, otros activos presentan un aforo determinado; por ejemplo, dejar un bono GD30 contabiliza al 80% sobre el valor de cotización.

La tasa implícita es la diferencia anualizada entre el valor futuro pactado del dólar y su valor actual.

Por ejemplo: supongamos que al 17 de diciembre compramos un contrato de dólar futuro a enero de 2022 (cuyo vencimiento será el 31 de enero de 2022). El precio del dólar el 17 de diciembre era de $101,96, en tanto que el precio pactado a fin de enero es de $107,4. Si esa diferencia (que es de $5,44 para 45 días) es anualizada, representa una tasa nominal anual (TNA) del 43,2% o una tasa efectiva anual (TEA) de 52,4%.

Las ganancias o pérdidas se compensan de manera diaria. Esto significa que todos los días se nos debitarán o acreditarán los pesos proporcionales a la diferencia entre el precio que pactamos para un contrato y su cotización actual.

Continuando con el mismo ejemplo, si el 17 de diciembre compramos 1 lote de dólar futuro enero a $107,4 y el día siguiente cotiza $108,4, habremos ganado $1.000:

1 contrato x 1.000 x ($108,4 - $107,4) = $1.000.

La multiplicación por 1.000 se explica en el tamaño del lote. Por otro lado, si en el ejemplo anterior el dólar, en lugar de $108,4, cotiza al día siguiente en $106,4, habremos perdido $1.000.

En la jornada de ayer se hizo frente al segundo vencimiento de capital con el FMI...

En la jornada de ayer se hizo frente al segundo vencimiento de capital con el FMI por el programa Stand By -firmado en 2018-, que correspondía a USD 1.900 M. De esta manera, las reservas netas (se deducen del cálculo del swap con China, los encajes, los préstamos de organismos internacionales, los repos con SEDESA y otros pasivos en dólares del Central) se encuentran ahora cercanas a los USD 2.200 M.

Los próximos pagos a tener en cuenta, y que serán clave para monitorear, serán el 9 de enero (USD 690 M de intereses por los bonos reestructurados), el 28 de enero (USD 720 M al FMI de intereses), el 1 de febrero (USD 370 M, también de intereses), y el 21 de marzo será la fecha límite, momento en el que se deberá abonar al FMI USD 2.870 M, una cifra que superará ampliamente la capacidad de pago.

Con respecto a su participación en el MULC, ayer el BCRA tuvo compras netas estimadas en USD 5 M, acumulando así 8 ruedas consecutivas sin ventas. Esto fue posibilitado por una liquidación del agro más sólida (la semana pasada fue la mejor de diciembre, y esta mantiene dicho ritmo). Aunque también se debe remarcar que el volumen viene siendo muy escaso: USD 225 M fue el promedio de los últimos cuatro días, en tanto que el promedio diario de diciembre sin contar esas jornadas es de USD 738 M, lo que permite inferir que podrían estar pisando importaciones.

Ayer los globales en la plaza de New York mostraron pérdidas bastante tenues, no pudiendo sumarse al buen día que presentaron sus pares locales, que tuvieron subas de hasta 2,9%. El AL35 fue uno de los más favorecidos, subiendo 2,7%, solo detrás del AL41 (+2,9%).

Los bonos CER mantienen la buena racha que comenzaron el viernes pasado y mostraron ayer subas promedio del 0,7%, aunque bastante más concentradas en el tramo medio y largo de la curva. El mercado parece haber digerido que el dato de inflación de noviembre (2,5%) fue excepcionalmente bajo, y que la tendencia alcista de la inflación se mantendría. Esto se refleja en la curva de rendimientos de las LECERES, ya que el tramo más corto muestra rendimientos altos (para compensar el mal dato de inflación), pero luego los rindes decrecen.

Dentro de los dollar linked, el TV22 ratificó el repunte de ayer (+0,8%), subiendo 0,6% más. Sin embargo, el volumen sigue bajo y le resta firmeza a la tendencia.

Tras la sorpresiva media sanción del nuevo proyecto de bienes personales en diputados, y su casi segura aprobación en senadores, se mantendrían de manera permanente las alícuotas incrementales para bienes offshore.

El ratio MEP/CCL bajó ayer a 3,2%, actuando en consecuencia, debido al renovado incentivo de repatriar bienes del exterior para fin de año, para así evitar la alícuota incremental.

Los mercados mostraron un repunte el día de ayer...

Los mercados mostraron un repunte el día de ayer, nuevamente ante la expectativa de que los daños económicos de la variante Ómicron sean leves. En este contexto, el S&P marcó una suba de 1% y el Nasdaq hizo lo propio un 1,2%.

Cabe destacar que todos los sectores cerraron en verde, encabezados por el de materiales básicos (0,8%) y el de salud (1%), este último impulsado por resultados positivos de distintos laboratorios respecto a vacunas que podrían ser efectivas contra la variante Ómicron. Esta calma, a su vez, llevó a una leve suba en las tasas de Treasuries, hasta ubicarse en 1,47%.

En el marco local, el gobierno pagó USD 1.855 M al FMI por el préstamo de casi USD 43.000 M, contraído en el 2018 bajo el gobierno de Macri. Según especialistas, la reunión llevada a cabo en Washington tenía entre sus objetivos refinanciar este pago, pero el acuerdo se terminó postergando para el próximo año.

Bajo este contexto, el Merval cerró la rueda sin variaciones en moneda local, mientras que registró una contracción de 0,1% en USD. El riesgo volvió a marcar un alza, hasta cerrar en 1.754 puntos.

Los futuros norteamericanos inician el día con subas, de 0,2% para el S&P y de 0,1% para el índice Nasdaq.

Los commodities, por su parte, operan mixtos: los futuros del oro cotizan 0,2% arriba esta mañana, en tanto que los futuros del petróleo registran una caída de 0,1%, a pesar de la sensación optimista de que la variante Ómicron podría no ser tan letal como las anteriores. Las tasas de Treasuries marca una leve alza, hasta 1,47%, y el dólar se debilita, hasta ubicar al índice DXY en 96,06 puntos.

Las bolsas asiáticas operan alcistas esta mañana, encabezadas por Japón, que viene marcando una suba de 0,8%. Los índices europeos también marcan el mismo camino, encabezados por España, que en lo que va del día muestra una suba de 0,9%.

Durante el día de hoy se está publicando el dato del EMAE -actividad económica- correspondiente al mes de octubre, que el mercado pronostica en un 12% respecto al mismo mes del año anterior, marcando así una suba respecto al resultado de septiembre de 11,6% a/a. A su vez, se dará a conocer el intercambio comercial de noviembre, que se pronostica en un valor de $1.390 M -vs $1.601 M del mes de octubre-.

Algunos comentarios sobre la propuesta de Ternium SA para comprar el 28,7% de Ternium México...

Recientemente se conoció la propuesta realizada por TX a su controlada TXAR para comprar el 28,7% de Ternium México, por un importe de USD 1 billón. Esta oferta está sujeta a dos condicionantes:

A su vez, TXAR envió una nota informando que TX España ofrece adquirir el 100% de Prosid Investments SA (subsidiaria de TXAR), por el valor de mercado de sus activos consistentes, en 29,2 mill de acciones ordinarias y 1 mill de acciones preferidas de Usiminas, más títulos públicos y caja. El importe total sería de USD 114 millones.

Algunas conclusiones que obtenemos:

Adjuntamos tablas con estimaciones caso base para TXAR:

3 datos clave para invertir.

Es el spread entre el bono AE38 y el AL35. En los últimos meses, el AE38 operó bastante mejor que el AL35, y el spread entre ellos está cerca de su máximo histórico. Veníamos recomendando el bono 2038 por ser el que mejores cupones pagará hacia adelante; sin embargo, a estos valores, la menor paridad del AL35 compensa ese factor. Si consideramos que antes de 2025 la deuda deberá ser renegociada (a partir de allí se deberán pagar más de USD 9.000 MM anuales), el AL35 es el mejor posicionado, debido a su baja paridad y también por lo que recupera mediante cupones. Por lo tanto, recomendamos vender AE38 y comprar AL35.

Es el valor actual del costo del canje MEP/CCL (medido en GD30), que representa el costo de emigrar dólares locales al exterior a través de bonos. Tras la media sanción del nuevo proyecto de bienes personales en diputados y su casi segura aprobación en senadores, se mantendrían de manera permanente las alícuotas incrementales para bienes offshore. En vistas de lo ocurrido en 2020 y 2019, este incentivo a traer bienes del exterior -para evitar la mayor alícuota- podría presionar a la baja este ratio en lo que resta del año. Cuando esto suceda, se podría abrir una oportunidad para pasar dólares locales al exterior, especulando con un repunte del ratio.

Es lo que subió la acción de Cablevisión Holding en lo que va del mes. Sin embargo, su controlada -Telecom Argentina- bajó un 3,3% en el mismo período. A estos valores, comprar Cablevisión es comprar Telecom con un descuento del 34%, pero con la decisión pendiente de la Corte Suprema de Justicia respecto a la OPA del 2018, que podría perjudicar a la primera. Preferimos estar fuera de las dos acciones.

Con la suba de ayer, el Merval vuelve a superar la barrera de los 400 dólares...

Con la suba de ayer, el Merval vuelve a superar la barrera de los 400 dólares -ubicándose, más exactamente, en USD CCL 400,23-, zona en donde se situó durante todo el mes de diciembre. El volumen es acotado y tampoco da señal de suba, como sí ocurrió en otros momentos. Sin embargo, tanto Merval CHV como BYMA no dejan de subir, y en lo que va del mes acumulan subas en dólares del 31,5% y 25,6%, respectivamente, mientras que EDN no cesa su retroceso, acumulando una baja del 16,1%.

Según informó la secretaria de energía, la producción de noviembre alcanzo los 557 mil barriles diarios de petróleo, cifra que no se alcanzaba desde Octubre de 2012. La producción total de petróleo logró de esta manera un resultado de 2,6% m/m y un aumento de 15% i.a. El gran aporte vino desde vaca muerta: durante noviembre se produjeron 204 mil barriles diarios de petróleo no convencional, un 4% por encima del mes previo y casi un aumento del 64% i.a.

YPF incrementó su producción en un 1,2% m/m y un 20,5% i.a., mientras que Vista Oil & Gas incremento su producción en un 12,5% m/m y un 49,8% i.a., ambos alcanzando de esta forma nuevos récords.

Distinto es el caso de Compañía General de Combustibles -empresa en la que Comercial del Plata tiene el 30% de las acciones-, que si bien incremento su producción por la adquisición de Sinopec Argentina, dichos pozos tuvieron una suba de producción del 2,5% m/m, pero una reducción del 5% i.a. La empresa obtuvo recientemente una prórroga por 10 años, a cambio de acelerar inversiones previstas para 2022 y activar durante ese ejercicio un total de 3 equipos Workover, además de un segundo equipo perforador durante el segundo semestre de ese mismo año, esperando así revertir el resultado interanual.

La buena situación del segmento upstream contrasta con los problemas del segmento downstream. Desde mayo, los precios en los surtidores ponen cada vez más presión a la rentabilidad de las refinerías y estaciones de servicios. Las refinerías no solamente tienen márgenes muy finos, sino que además tienen que importar a pérdida productos Premium. Es por eso que las refinerías cuotifican la entrega de combustibles, importan menos de lo que deberían o establecen precios diferenciales imposibles de cumplir para los estacioneros. Estos últimos, a su vez, tienen márgenes cada vez más reducidos, producto de los aumentos de salarios y costos que no pueden ser compensados por los precios de los combustibles.

Cada vez se vuelve más importante un aumento de la nafta -que acumula un retraso del 12%- para poder darle respiro a los eslabones más débiles de la cadena (downstream) y mantener rentabilidades en el segmento upstream (precios iguales a los actuales, pero menores que los internacionales). En caso de no darse, las refinerías deberán bajar el precio que le pagan a las petroleras por el barril, poniendo en riesgo las mejoras en la producción de petróleo.

Seguimos siendo positivos en empresas como Vista Oil & Gas, dado el fuerte incremento en la producción de la compañía, así como también en el sector en general, que permiten incrementar de forma significativa los saldos exportables a precio internacional, que cotizan un 19% por arriba del local.

Ternium S.A -la controlante de la subsidiaria local- ofrece comprarle a Ternium Argentina el 28,73% que posee en Ternium México en USD 1.000 M y, de esta manera, conseguir el 100% de la misma. Si bien dicha oferta demuestra la gran subvaluación que tiene Ternium Argentina, llegando a acumular -si se concreta- un 64% de su market cap en caja, creemos que el valor de la oferta es bajo y le quita upside a la empresa local. Una manera de cubrirse de dicha operación es pasarse a Ternium (TX) a valores de cierre del martes. Creemos que es conveniente hacerlo para aprovechar dicha operatoria.

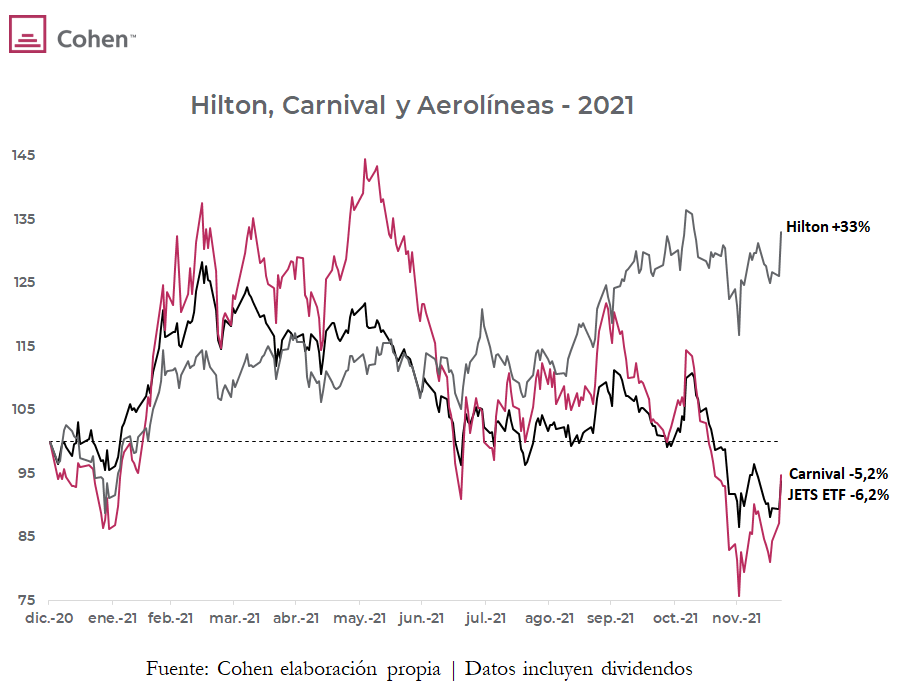

Los activos sensibles a la reapertura pospandemia tuvieron una excelente jornada ayer...

Los activos sensibles a la reapertura pospandemia tuvieron una excelente jornada ayer, luego del discurso de Biden sobre la estrategia de Estados Unidos frente a la variante Ómicron. En el mismo se enfatizó que el combate a la pandemia estará orientado a la vacunación y los testeos, desestimando nuevas cuarentenas.

También aportaron al sentimiento alcista los trascendidos de que la Food and Drug Administration (FDA) se encamina a dar autorización final a las píldoras contra el Covid-19 desarrolladas separadamente por Pfizer y Merck.

La cadena de hoteles Hilton subió ayer 5,9%, acumulando un alza de 33% en lo que va del año. El ETF de líneas aéreas norteamericanas -JETS- subió 5,2% y se encuentra 6,2% abajo en 2021.

La línea de cruceros Carnival lideró las subas, disparándose 8,8% ayer hasta superar en rendimiento a las aerolíneas en lo que va del 2021 (-5,2% vs -6,2%). Carnival ya había subido 3,4% el lunes (con S&P 500 cayendo 1,1%) luego de presentar resultados al tercer trimestre del año, donde anunció que espera volver a presentar ganancias en el segundo trimestre de 2022. La firma destacó que las reservas de viajes para la segunda mitad de 2022 están presentando alta demanda y convalidando precios récord.

El anuncio de compra de Cerner implicó para la cotización de Oracle una caída de 11,3% en 3 ruedas consecutivas de bajas. Ayer se destacó una variación de -0,2% con el S&P 500 subiendo 1,8%.

Las tres mayores calificadoras de riesgo (S&P Global Ratings, Moody’s y Fitch Group) alertaron que Oracle podría perder el grado de inversión si financia con más deuda el desembolso de USD 28.300 M acordado con Cerner. Entre marzo y junio del corriente año, las agencias recortaron la calificación de Oracle desde niveles de “A” hasta el rango “BBB”.

La deuda de largo plazo de Oracle supera los USD 73.000 M al tiempo que la deuda total ronda USD 79.000 M, siendo la segunda tecnológica más endeudada de norteamérica.