Los commodities cerraron mixtos durante el feriado de los mercados norteamericanos...

Los commodities cerraron mixtos durante el feriado de los mercados norteamericanos. El petróleo finalizó la jornada con una caída de 0,3%, mientras que el níquel y el estaño se acercan a máximos, impulsados por los bajos inventarios que apuntan a una escasez de oferta. El oro, por su parte, cerró la jornada casi neutral, aunque acumula una caída semanal del 3,76%. El índice dólar marcó una caída de 0,12%, hasta ubicarse en los 96,78 puntos, impulsado por una apreciación del euro en un 0,06%.

Las bolsas europeas, por su parte, cerraron alcistas, promediando una suba de 0,3%, mientras que las bolsas asiáticas finalizaron la jornada con resultados mixtos. Con respecto a Brasil, la bolsa avanzó un 1,27% y el real se apreció un 0,7%.

Por el lado local, el BCRA volvió atrás con la medida tomada para los bancos y permitió a las entidades financieras volver a una posición global neta de moneda extranjera. El riesgo país volvió a subir, hasta ubicarse en los 1.822 puntos.

En tanto, el Merval cerró una jornada alcista de 1,77% en moneda local, encabezado por Aluar (5,41%), mientras que el mayor detractor fue Laboratorios Richmond (-1,4%).

Las bolsas mundiales operan en rojo esta mañana, luego de que la OMS convocara para el día de hoy una reunión de emergencia ante la posible aparición de una nueva cepa del COVID-19, proveniente de Sudáfrica. Poco se sabe de esta variante, pero los científicos indican que esta mutación podría evadir la inmunidad de distintas vacunas y hasta sería más transmisible que otras cepas.

Ante la incertidumbre, Reino Unido ya cerró vuelos y fronteras para Sudáfrica y otras 5 naciones del continente africano. Sin embargo, todas las variantes nuevas que se fueron descubriendo, al poco tiempo, empezaron a detectarse en el resto del mundo, por lo que estas medidas no pudieron contener la cepa.

Ante esta noticia, los futuros norteamericanos reaccionaron con bajas de hasta 2,5%, al igual que las bolsas asiáticas, mientras que las europeas promedian una caída del 3%. Esta novedad también afectó al petróleo, que marca una caída del 6,5% ante el temor de nuevos cierres de la economía.

Otro efecto fue la migración hacia renta fija por parte de los inversores, lo que llevó a la tasa de treasuries a 10 años a ubicarse en 1,53%, con una caída de 10 pb. En variantes previas, estos pánicos iniciales fueron oportunidad de compra, principalmente para el mercado norteamericano. Cabe destacar que el ganador de la jornada viene siendo el oro, al marcar un alza de 1,4%, por su característica de reserva de valor.

Durante el día de hoy, los mercados norteamericanos operarán sólo hasta el mediodía, al ser el primer viernes después de la festividad del Día de Acción de Gracias.

La incertidumbre de mercado es el principal factor de complejidad para la gestión monetaria...

- La incertidumbre de mercado respecto a la dinámica económica futura sigue siendo el principal factor de complejidad para la gestión monetaria. La dominancia fiscal desactiva cualquier instrumento de estabilización ante la necesidad de impulso fiscal.

- En un proceso inflacionario que se sostiene la expansión monetaria es un elemento dinámico para inflación. Si bien la reactivación económica puede impulsarse en el corto plazo con expansión monetaria, la ilusión monetaria retrae ese dinamismo.

%2017.08.47.png)

- El desempeño de la política monetaria estuvo evidentemente dominado por el accionar del sector político nacional en su objetivo expansivo, derivando en mayor expansión de la cantidad dinero.

- En efecto, las expectativas económicas de corto plazo respecto a la gestión inflacionaria son las contrarias a la estabilización de precios y la necesidad de minimizar las presiones cambiarias.

- Tras la recepción de los DEG del FMI, el Banco Central transfirió al Tesoro Nacional $427.300 millones, equivalente a los US$ 4.319 millones a los efectos de afrontar los próximos vencimientos de deuda.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades en el período octubre-noviembre 2021 registró un aumento abrupto sumando $ 402.712 millones.

- Si bien el nivel de Reservas Internacionales brutas presentó una incipiente recuperación desde el inicio del año de 8,6%, la dinámica de octubre y noviembre es negativa. Durante la segunda semana del noviembre el saldo es U$S 42.880 millones.

- Durante octubre el Banco Central sostiene el nivel de tasa de interés de política en 38% y no se espera un aumento ante las derivaciones del rebrote del virus. Mientras que la tasa de referencia efectiva anual es de 45,44%.

- Con el objetivo de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo deuda con el sector bancario (LELIQ) la cual ascienden a $ 2,08 billones, nivel superior respecto al promedio del año, $ 1,5 billones.

- El tipo de cambio minorista continúa con variaciones diarias en el segmento formal en el intento de acompañar las variaciones del mercado informal. En efecto, la depreciación nominal acumulada enero-octubre se sitúa en 17%.

- Las presiones en la cotización del mercado cambiario informal se sostienen, influenciadas por el ciclo político y la incertidumbre sobre la dinámica inflacionaria del resto del año.

- En efecto, desde septiembre emergieron mayores presiones sobre la cotización del mercado cambiario informal convergiendo en los $/U$S 200, lo cual representa una brecha de 88% respecto a la cotización oficial.

- El riesgo país medido por el EMBI+Arg aún se establece en un nivel alto respecto a la región llegando a 1734 p.b. durante la segunda semana de noviembre. Se espera mayor volatilidad durante el tercer trimestre dado el panorama político nacional, la débil reactivación y el desarrollo macrofinanciero de nuestro país.

- El desempeño de la política monetaria estuvo evidentemente dominado por el accionar del sector político nacional en su objetivo expansivo derivando en mayor expansión de la cantidad dinero y, a su vez, limitando la gestión e instrumentos monetarios.

- Una nueva expansión fiscal financiada principalmente con emisión primaria afecta expectativas de precios en un contexto donde los instrumentos de gestión monetaria no disponen de la intensidad necesaria para un proceso de inflación mensual alta y ascendente.

- En ese sentido, la asistencia del Banco Central en el período octubre-noviembre 2021 registró $ 402.712 millones, fue incluso mayor respecto al mismo período de 2020 donde se habían registrado $ 54.220 millones.

- La asistencia monetaria del Banco Central al gobierno nacional acumula $935.312 millones representado 58% del monto de asistencia el mismo período del año 2020 cuando las restricciones y el confinamiento eran sustancialmente mayores.

- La asignación de DEG e del FMI para Argentina por U$S 4.319 millones fue incorporada al Tesoro Nacional como un ingreso de $ 427.400 millones a los efectos de realizar parte de los pagos de deuda a vencer durante este año.

- Las reservas internacionales netas totalizarían U$S 6.976 millones en el inicio del mes de noviembre. Esto se traduce en una disminución sustancial luego del aumento registrado durante agosto debido a la recepción de los DEG del FMI de U$S 4.319 millones que se contabilizaron como aumento bruto de reservas. Asimismo, la estimación del nivel neto se corresponde con el descuento de asignaciones por derechos especiales de giro del FMI, las obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El Banco Central sigue su gestión principalmente a través de los agregados monetarios y manteniendo inalteradas las tasas de interés mínimas de plazo fijo y las de política monetaria en aras de no afectar el proceso de normalización de la actividad económica.

- Los flujos monetarios brutos que asistieron al Tesoro desde el mes de octubre ascienden a los U$S 402.712 millones lo que se tradujo en un aumento abrupto dado que representó 76% del total de la asistencia hasta ese momento del año.

- Desde la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo pasivos con el sector bancario (LELIQ) devengando intereses. En ese sentido, los pasivos con los bancos en el inicio de octubre se establecen en $ 2,08 billones, nivel superior respecto al promedio del año, $ 1,5 billones.

- El total de LELIQ en la segunda semana de noviembre representó un aumento de 83,1% respecto del inicio del año. Esto se traduce en una variación del pasivo del Banco Central de $ 948.022 millones.

- La depreciación nominal en el mercado minorista hacia el cierre del mes de octubre fue 17% respecto de principios de año, con una cotización promedio de cierre en $ 105,23 aunque luego del impuesto País y la nueva retención, la cotización efectiva resulta en $ 173,6.

- Si bien hasta agosto el mercado informal presentó cierta estabilidad, la cotización en este mercado está influenciada por el ciclo político y la incertidumbre sobre el rumbo inflacionario, todo lo cual genera una nueva fase de volatilidad en la cotización. En ese sentido, se produjo una reversión de tensiones desde septiembre estableciendo una cotización mayor, arribando a los $/U$S 200 hacia el final del mes desde los $/U$S 197,50 de octubre.

- El nivel de tasa de política monetaria hacia el inicio de octubre se sostiene en 38% situándose en un promedio similar al del año 2020. Las expectativas en relación a aumento del nivel de tasa ciertamente se desactivan dada la perspectiva económica del gobierno y la recuperación económica que no resulta en el nivel esperado.

- El riesgo soberano medido por el EMBI+Arg, hacia el inicio de noviembre se sitúa en 1734 p.b. Esto nota un aumento respecto de fines de octubre cuando el índice se situó en los 1712 p.b. No obstante, se esperaría mayor volatilidad del índice durante el tercer trimestre del año dado el alto nivel de incertidumbre de mercado que generan factores como el panorama político nacional, la débil reactivación económica y el desarrollo macrofinanciero de nuestro país.

La balanza comercial continúa registrando superávit desde el inicio del año...

- La balanza comercial continúa registrando superávit desde el inicio del año, lo cual es favorable para la economía interna. La recuperación del saldo exportable, principalmente en términos de cantidades, es positiva para una economía con tensiones cambiarias.

- El tipo de cambio real evidenció un aumento promedio mensual de 1,2% en el inicio de noviembre de 2021 (base 2010=1). Mientras que respecto del promedio del año 2020 se registró una apreciación de 6,4%.

%2014.32.45.png)

- La economía de Estados Unidos presenta una dinámica inflacionaria ascendente tras registrar 0,9% mensual durante octubre y de 6,2% interanual, registro similar al del año 1990.

- La crisis sanitaria del año 2020 determinó una política económica expansiva de la mayoría de los países lo cual, sumado a los precios del petróleo y los alimentos, tienen efectos de impulso sobre el nivel de precios general.

- El intercambio comercial del período enero-septiembre de 2021 se incrementó 43,8% en relación con igual período del año anterior, alcanzando un valor de U$S 104.230 millones en un contexto de precios de exportables relativamente favorables.

- El saldo de la balanza comercial el período enero-septiembre de 2021 fue superavitario en U$S 12.321 millones representando un aumento de 4,1% (U$S 484 millones) respecto del mismo período del año pasado.

- El nivel acumulado de exportaciones en los nueve meses del año es de U$S 58.276 millones representando un crecimiento de 38,2% respecto al año 2020 y un continuo proceso de ascenso desde el inicio del año.

- Mientras que el desempeño de las exportaciones de septiembre 2021, que registró U$S 7.553 millones, representó el segundo mejor nivel desde mayo del año 2013 en el cual se había registrado U$S 8.393 millones.

- Las estimaciones de mercado resultan en un saldo comercial positivo para este año de U$S 14.358 millones. Asimismo, el nivel de exportaciones se estima en U$S 75.254 millones, mientras que las importaciones se situarían en U$S 60.896 millones.

- El nivel del tipo de cambio real (TCR) promedio en la segunda semana de noviembre registra una depreciación respecto de octubre de 2021 de 1,2% (diciembre 2010=1).

- El tipo de cambio real (TCR) se ubica 13% por debajo del promedio histórico enero 1959-noviembre 2021, es decir, en promedio histórico, el nivel actual también registra una apreciación real.

- La continuidad del resultado comercial externo y, por ende, el canal sustentable de generación de divisas, es un factor importante ante un programa de estabilización en una economía con grandes desequilibrios.

- La economía de Estados Unidos se enfrenta a tensione de precios lo cual se evidencia en el último dato mensual de inflación de 0,9% en octubre. Esto determina una inflación acumulada de 5,7%, la mayor de toda la década.

- Sin dudas, el impulso monetario de las economías en respuesta al shock sanitario tiene efectos sobre la dinámica inflacionaria lo cual demandará recalibrar la estrategia de la autoridad monetaria de Estados Unidos a los fines de estabilizar la dinámica.

- El intercambio comercial (exportaciones más importaciones) correspondiente a los primeros nueve meses del año evidenció un crecimiento de 43,8% alcanzando un valor de U$S 104.230 millones. Este desempeño se desprende de un relativo aumento de nivel de precios de los exportables y la recuperación del comercio internacional que se traduce también en un aumento interanual de las importaciones. Ciertamente, se constituyen en factores favorables para el comercio exterior argentino, sobre la posición financiera y para administrar el mercado cambiario.

- Durante ese período las exportaciones alcanzaron U$S 58.276 millones y las importaciones, U$S 45.954 millones. En comparación al mismo período del año 2020, las exportaciones acumularon un aumento de 38,2% (U$S 16.111 millones) debido principalmente al aumento en 25,6% de los precios. Por el lado de las importaciones, durante ese período se registró un aumento interanual de 51,5% (U$S 15.626 millones) por suba en cantidades de 34,5% y un aumento de precios de 12,7%.

- La balanza comercial del período enero-septiembre 2021 registró un superávit de U$S 12.322 millones lo cual representa un aumento de 4,1% (U$S 484 millones) respecto al mismo período de 2020. Se destaca que luego de que el segundo semestre de 2020 se haya tornado en una fase descendente, el saldo comercial de este año sostiene un mejor desempeño mensual, siendo sustancial para la oferta de divisas.

- Nuevamente notamos que si bien el aumento de los precios de bienes exportables es un factor favorable para la economía argentina, se presentan desafíos derivados de un contexto de mayor incertidumbre vinculado con el período de elecciones y de recesión e inflación.

- Tomando solo el mes de septiembre de 2021, las exportaciones aumentaron 59,8% respecto a igual mes de 2020 (U$S 2.826 millones), debido principalmente del aumento de los precios de 29,7% y las cantidades aumentaron notablemente en 23,3%. A su vez, las importaciones aumentaron 42,6% en forma interanual (U$S 1.757 millones) y en menor nivel que el mes precedente, lo cual se explica por la suba en las cantidades de 19,6% y en los precios de 19%.

- Las estimaciones de mercado suponen un balance de comercio externo positivo para este año de U$S 14.358 millones que representaría una suba de 14,6% respecto al año 2020. Ciertamente la proyección de la balanza comercial es mayor respecto de la proyección del mes anterior donde se habían registrado en los U$S 13.950 millones.

- Mientras que se proyecta un nivel de exportaciones en U$S 75.254 millones, las importaciones serían de U$S 60.896 millones. Esto representaría un crecimiento interanual de 37,1% de las exportaciones y, a su vez, un crecimiento interanual de 43,8% en las importaciones.

- El tipo de cambio promedio mensual mayorista del Banco Central durante la segunda semana de noviembre sostiene la tendencia de leve depreciación. Mientras que el promedio de cierre del mes de octubre fue $ 99,24 el promedio mensual en lo transcurrido de noviembre se sitúa en $ 100, es decir, un nivel de depreciación de 0,8%. Ciertamente, un menor nivel de variación respecto al registrado durante el primer trimestre del año. No obstante, la comparación interanual respecto de noviembre de 2020 registra una depreciación nominal de 25,1%.

- El fuerte aumento de la demanda de dólares en el mercado informal genera una brecha cambiaria respecto a la cotización formal efectiva en torno al 90%. Esto se deriva con la llegada del período electoral, las tensiones y descoordinación del espacio político de gobierno y el nivel de incertidumbre respecto a las variables nominales de la economía, como la dinámica de precios de corto plazo.

- En ese marco, la cotización oficial se sostiene por debajo de la informal estableciendo nuevamente una mayor brecha. Pues, la cotización de cierre en el mercado informal durante la segunda semana de noviembre fue $/U$S 200 y del tipo de cambio oficial promedio minorista efectivo de $/U$S 174,6.

- El nivel del TCR del inicio del mes de noviembre, estimación para el comercio y la competitividad, se encuentra en un nivel menor respecto del promedio del año 2020, notando una apreciación de 6,6%. Esto a pesar de la variación del tipo de cambio nominal aunque, ciertamente menor a la variación registrada del nivel de precios de la economía, es decir, que la variación de precios claramente deteriora a la ganancia de competitividad de la depreciación de la moneda nacional.

- A su vez, si se observa el promedio histórico de la cotización oficial del período enero 1959-noviembre 2021 (base diciembre 2010), se ubica un 13% por debajo de ese promedio, es decir, un nivel de TCR con una apreciación en perspectiva histórica.

- Nuevamente destacamos que un mejor nivel de precios de los bienes exportables agropecuarios, es un factor sustancial para el desempeño del intercambio comercial sector externo aunque será necesario un nivel inflacionario mensual descendente para sostener cierto espacio de depreciación real de la moneda. La continuidad del resultado comercial externo y, por ende, el canal sustentable de generación de divisas, se torna un factor importante para el programa de estabilización macroeconómica en una economía con tradición de demanda de dólares ante aumento de incertidumbre y recesión.

- Si en lugar de utilizar el valor promedio mensual del tipo de cambio del mercado mayorista, consideramos el valor de cierre del 12 de noviembre de 2021 de $ 100,22, el TCR bilateral evidenciaría una apreciación similar respecto al promedio de 2020 de 6,4% y también se ubicaría por debajo del promedio de la serie histórica enero 1959-noviembre 2021. Es decir, se registraría una apreciación real similar respecto a la serie histórica de 13%.

- El dólar de “equilibrio” estimado por el IAE-Austral (valor del dólar según el TCR promedio del período diciembre 2010-noviembre 2021) en la cotización formal efectiva del mercado minorista sería de $/US$ 176,5. Esto representa que el TCR actual, tras el marco de imposición a la compra, se encuentra en valores competitivos. Si se observa el valor de equilibrio, el TCR actual estaría por debajo de ese valor en 1,1% y muy dependiente de la inflación futura.

La política fiscal sostiene su expansión en el escenario electoral...

- La política fiscal sostiene su expansión en el escenario electoral. La dominancia política sobre el desempeño de las cuentas fiscales no solo demanda mayores recursos, sino que deteriora la posición del sector público ante un programa de estabilización.

- Emerge una mayor necesidad de un plan de estabilización. No solo desde la economía nacional, sino en aras de sustentar las negociaciones con el Fondo Monetario Internacional.

%2014.15.34.png)

- El programa económico de la gestión de gobierno actual parece circunscribirse esencialmente a una política de ingresos y controles de precios lo cual puede acelerar la dinámica inflacionaria.

- En efecto, la gestión de política converge hacia una política fiscal expansiva prolongando el período de inflación futura e incertidumbre de mercado. En consecuencia, una mayor necesidad de instrumentos de gestión, por ahora ausentes.

- Las negociaciones con el FMI no presentan avances debido a la ausencia de un programa macroeconómico determinado que revele la gestión fiscal de corto plazo y los instrumentos a utilizar a los efectos de estabilización.

- Las estimaciones de mercado en relación al gasto público derivado de las elecciones y la potencial ampliación de subsidios como un nuevo ingreso de emergencia (IFE) se aproximaría a un 1,2% de gastos adicionales sobre el PIB.

- La necesidad de una estabilización de la economía en términos de crecimiento e inflación no es menor ante la escasez de recursos fiscales, un alto nivel de gasto y la incapacidad de acceso al mercado de crédito.

- La recaudación impositiva de octubre de 2021 totalizó $1.018.783 millones lo cual se tradujo en un crecimiento de 58,7% respecto de octubre de 2020, mes de restricciones sobre la actividad. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios.

- El incremento interanual de la recaudación de octubre se vincula con cierta recuperación de la actividad económica y nuevamente el mejor desempeño de los tributos al comercio exterior.

- En ese sentido, durante octubre los tributos de comercio exterior mostraron un crecimiento de 86,3% interanual derivado de cierto mejor nivel temporal de precios internacionales.

- El poder adquisitivo intermensual de la recaudación tributaria evidencia una recuperación de 0,8% dado el aumento de los ingresos tributarios frente a una nueva dinámica positiva de la inflación de octubre.

- El resultado primario de septiembre, sin considerar los ingresos extraordinarios asociados al aporte de Derechos Especiales de Giro (DEG), registró un déficit de $155.525 millones y un déficit financiero de $209.703 millones.

- Nuevamente se presentan diferencias en términos reales en la estructura de erogaciones fiscales mensuales. Mientras que las jubilaciones y pensiones ajustan en términos reales -3,5% anual, los subsidios energéticos aumentan 7,6%.

- Luego del resultado de las elecciones primarias el programa económico de la gestión de gobierno actual parece circunscribirse esencialmente a una política de ingresos y controles de precios, lo cual puede acelerar la dinámica inflacionaria y plantear posibles desalineamientos en otros segmentos de precios como el de tarifas públicas. En concreto, un nuevo deterior de los precios relativos en una economía con inflación crónica.

- En efecto, el gobierno nacional decidió converger hacia una gestión fiscal expansiva. Esto implica un escenario doblemente riesgoso respecto a la inflación y una mayor incertidumbre de mercado respecto a la capacidad de estabilización de la política económica.

- Las negociaciones con el FMI no presentan avances debido a la ausencia de un programa macroeconómico determinado que revele la gestión fiscal de corto plazo, más aún ante la estimación de vencimiento de U$S 19.020 millones para el año próximo.

- La dominancia del ciclo político derivado del deseo de revertir el resultado de las elecciones primarias afecta la estabilidad macroeconómica de mediano plazo. En ese sentido, la necesidad de una economía que se estabilice en términos de crecimiento e inflación no es menor ante la escasez de recursos fiscales, un alto nivel de gasto y la incapacidad de acceso al mercado de crédito.

- Por lo tanto, destacamos nuevamente que se presenta un potencial desequilibrio nominal vía aumento de la cantidad de dinero y sus consecuentes presiones sobre la evolución de los precios internos que, a su vez, determinan un contexto menos favorable para las decisiones de consumo e inversión.

- Las estimaciones de mercado sobre la expansión del gasto fiscal y un nivel mayor de erogaciones como lo sería la cuarta edición del Ingreso Familiar de Emergencia (IFE) y el bono para jubilados y beneficiarios de la Asignación Universal por Hijo (AUH) generarían que el gasto público registre un aumento adicional de 1,2% del PIB en el tercer y cuarto trimestre del año.

- La recaudación impositiva de octubre totalizó $1.018.783 millones representando un aumento nominal de 58,7% respecto al mismo mes de 2020. Se destaca que el mes de comparación, septiembre de 2020, fue de mayores restricciones sobre la actividad y, en tanto, menor recaudación. Si se ajusta por la inflación de ese mismo período, la recaudación evidencia trece meses consecutivos de variación real positiva, es decir, se conforma una recuperación real del poder adquisitivo respecto del año anterior.

- En la comparación intermensual, la recaudación tributaria de octubre aumentó 4,3% respecto de septiembre, notando una recuperación real de los ingresos tributarios. Ciertamente esto denota cierta mejora en el desempeño de los ingresos del sector público nacional ante las dificultades que se materializan sobre la actividad económica.

- Ese mejor desempeño, en términos reales, de la recaudación es del orden de 0,8%, es decir, se produjo un aumento nominal mayor de los ingresos tributarios por encima de la tasa de inflación mensual. En efecto, una recuperación del poder adquisitivo de la recaudación impositiva.

- El resultado primario de septiembre, sin considerar los ingresos extraordinarios asociados al aporte de Derechos Especiales de Giro (DEG), registró en septiembre un déficit primario de $155.525 millones y un déficit financiero de $209.703 millones.

- El aporte solidario derivado de la recepción de los DEG al Tesoro Nacional fue del orden de los $427.400 millones lo cual es equivalente al 45% de la asistencia que el Banco Central había realizado hasta ese momento.

- Sin embargo, la estructura de gastos mensuales del mes de septiembre evidencia ajustes reales en algunas erogaciones sociales respecto al mismo mes del año 2020. Partidas esencialmente dirigidas hacia los sectores vulnerables como las correspondientes a jubilaciones y pensiones presentaron una pérdida real de 3,5%. Contrariamente, erogaciones por subsidios energéticos muestran una recuperación interanual real de 7,6%.

El desempeño de la actividad se sitúa en una fase de recuperación...

- El desempeño de la actividad se sitúa en una fase de recuperación, aunque la intensidad no es la esperada, dada la marcada expansión fiscal que se sostiene. En efecto, se presentan mayores dificultades para la gestión económica, derivadas del nivel de incertidumbre y descoordinación generados por la gestión política.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) para este año indican un proceso de recuperación menor respecto a la caída del año anterior. Si bien se espera una recuperación de 8% para este año, continúa siendo de menor nivel respecto a la retracción del año 2020.

%2014.07.30.png)

- La actividad económica sigue recuperándose en la comparación anual tras la gran contracción del año precedente. Sin embargo, el desempeño mensual no se sitúa en un ritmo e intensidad esperados. En ese sentido, la complejidad derivada de los factores y tensiones políticas siguen afectando marcadamente el desempeño de la actividad.

- Con independencia de la perspectiva de política económica, indudablemente se evidencia un panorama de vulnerabilidad e incertidumbre para la gestión económica en el intento de estabilizar la macroeconomía, principalmente la actividad e inflación mensuales.

- En efecto, la descoordinación de expectativas, un menor nivel de incertidumbre de mercado y grandes dificultades para establecer un sendero de estabilización presentan complejidades muy marcadas para la economía nacional.

- En este contexto no solo se afecta a la economía en términos estáticos sino que, dinámicamente confluye en un espacio de mayor complejidad ralentizando los impulsos de recuperación naturales que reinician las transacciones antes suspendidas por confinamiento, y establecen una mayor demanda e instrumentos de política.

- Nuevamente destacamos la necesidad de un programa de estabilización macroeconómico con metas de corto y mediano plazo dado que las tensiones cambiarias e inflacionarias pueden converger a un nivel mayor con inestabilidad.

- El Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta una recuperación de la actividad aunque dependiente de la coyuntura política. Se estima un crecimiento de 8% anual para este año y de 2,2% para los años 2022 y 2023.

- Las estimaciones del Producto Interno Bruto (PIB) para el tercer y cuarto trimestre de 2021 registran una suba de 2,2% y 0,5%, respectivamente. No obstante, el desempeño dependerá de factores como lo que resta de la pandemia y el período electoral.

- El IPAP (Índice de Precio de los Activos Productivos), indicador que anticipa entre uno y dos trimestres la evolución de la inversión, elaborado por el área de Economía del IAE-Universidad Austral, registró una nueva contracción del orden de -5,3% respecto del segundo trimestre de 2020.

- El último dato sobre actividad derivado del estimador mensual de actividad económica (EMAE) que corresponde al octavo mes del año registró una variación interanual de 12,8%. Mientras que en el indicador desestacionalizado se observó un aumento de 1,1% respecto al mes anterior.

- La utilización de la capacidad instalada en la industria durante el octavo mes del año se ubicó en 64,4%, nivel superior al del mismo mes de 2020 en el que se registró un 58,4% y similar al desempeño de junio 2021.

- El Índice de Producción Industrial Manufacturero (IPI) del INDEC registró durante septiembre 2021 un crecimiento de 10,1% respecto del mismo mes de 2020. El acumulado enero-septiembre de 2021 presenta un incremento de 18,7% respecto a igual período de 2020.

- La producción de las Pymes industriales presentó un nuevo crecimiento durante septiembre de 2021 al registrar una suba de 21,6% frente a igual mes del año 2020 registrando un acumulado en el año de 24,6% respecto de 2020 y un aumento incipiente de 0,4% respecto de 2019. No obstante, en la comparación intermensual, la dinámica industrial muestra una retracción de -0,7%.

- En septiembre de 2021 el Indicador Sintético de la Actividad de la Construcción (ISAC) publicado por el INDEC registró una suba de 12,4% respecto a igual mes de 2020. El acumulado de los nueve meses de 2021 presenta un crecimiento de 42,6% respecto a igual período de 2020, año de mayores restricciones económicas.

- El índice del grupo Construya el cual mide la evolución de los volúmenes vendidos al sector privado de los productos vinculados a la construcción desde el año 2002, durante octubre registró una variación positiva de 7,5% desestacionalizada con respecto de septiembre.

- Respecto a la demanda del sector de la construcción, la cantidad total de las escrituras de compraventa de inmuebles en CABA durante los primeros nueve meses del año registró un crecimiento de 87,9%.

- En relación al consumo, las ventas totales en centros de compras de agosto a precios constantes, respecto al mismo mes de 2019, previo a la pandemia, se contrajeron -26,6%. Mientras que en supermercados y mayoristas se evidenció una contracción de -1,4%.

- La CAME informó que las ventas minoristas pymes a precios constantes tuvieron un aumento mensual de 2,5% en octubre y una expansión de 9,1% frente al mismo mes del año 2020.

- La actividad económica sigue recuperándose tras la gran contracción del año precedente aunque la intensidad de la reactivación no es la esperada al observar el ritmo mensual. No obstante, los factores que sustentan una reactivación económica no se confluyen efectivamente dentro de la actual realidad económica. Esto se deriva de la complejidad que plantea las tensiones políticas actuales.

- La gestión económica y la opacidad de la gestión política no son favorables para impulsar la reactivación de la demanda agregada y, principalmente, un necesario mayor nivel de inversión productiva.

- En efecto, la marcada descoordinación de expectativas, un menor nivel de incertidumbre de mercado y la ausencia de factores de estabilización se presentan distantes a la necesidad de la coyuntura actual lo que, a su vez, impulsa mayor dificultad a la reactivación económica.

- Este panorama no solo afecta a la economía en términos de estática sino que, dinámicamente, se confluye hacia una mayor complejidad que ralentiza los impulsos y plantea mayores esfuerzos e instrumentos de política.

- Consecuentemente, reiteramos como imperioso el establecimiento de un programa de estabilización macroeconómico con metas de corto y mediano plazo dado que las tensiones cambiarias e inflacionarias pueden converger a un nivel mayor. En efecto, un panorama de mayor incertidumbre restringe la consolidación de la reactivación económica y plantea riesgos severos para la economía y la estructura social nacional.

- En las estimaciones del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central se informa una proyección de crecimiento económico de 8,1% para el año 2021 y 2,2% en el año 2022. Si bien el desempeño se proyecta en el segmento positivo, no se dispone de un panorama de clara recuperación en relación con las retracciones de los últimos años, principalmente la correspondiente al año pasado.

- En ese sentido, el IPAP (Índice de Precio de los Activos Productivos), indicador que anticipa entre uno y dos trimestres la evolución de la inversión, elaborado por el área de Economía del IAE-Universidad Austral , informa que durante el segundo trimestre de 2021, el índice registró una nueva contracción interanual del orden de -5,3%, aunque un nivel menor al registrado en el trimestre anterior (-6,7%), en un escenario macroeconómico desfavorable y sosteniendo su caída desde el tercer trimestre de 2018.

- El IPAP tiene mucha importancia para la evaluación de la marcha de la economía porque anticipa entre uno y dos trimestres qué es lo que pasará con la inversión real (es decir, con la inversión bruta interna fija o IBIF). Es así una de las variables más relevantes para determinar hasta qué punto la economía argentina puede transformar su recuperación en un proceso de crecimiento sostenido.

- Durante agosto el Estimador Mensual de Actividad Económica (EMAE) registró un crecimiento de 12,8% respecto al mismo mes de 2020. A su vez, el indicador desestacionalizado observó un aumento de 1,1% respecto al mes anterior, mientras que el indicador tendencia-ciclo registró una incipiente variación de 0,2%.

- En el desagregado del EMAE, la mayor recuperación interanual se registra en los rubros Servicios Sociales y Comunitarios (77,4%) y Hoteles y Restaurantes (35%) y Construcción (26,7), dada la mayor apertura de actividades respecto a la fase de confinamiento de agosto 2020.

- La utilización de la capacidad instalada en la industria durante el octavo mes del año se ubicó en 64,4%, nivel superior al del mismo mes de 2020, en el que se registró un 58,4%. A su vez, el desempeño presenta una dinámica favorable respecto al mes anterior y se establece en un nivel similar al de junio 2021, mes de mejor desempeño desde el año 2016.

- Los sectores que presentan niveles de utilización de la capacidad instalada superiores al nivel general fueron similares al del mes precedente. Concretamente, industrias metálicas básicas (80,1%), (79,8%), productos minerales no metálicos (79,8%), refinación del petróleo (75,4%), papel y cartón (72,4%), y productos alimenticios y bebidas (65,7%).

- El Índice de Producción Industrial Manufacturero (IPI) del INDEC registró durante septiembre 2021 una suba de 10,1% respecto del mismo mes de 2020. El acumulado enero-septiembre de 2021 presenta un incremento de 18,7% respecto a igual período de 2020.

- En términos desagregados, catorce de las dieciséis divisiones que contiene el IPI presentaron un mejor desempeño interanual. En orden de su incidencia en el nivel general, se registraron incrementos en Maquinaria y equipo (35,9%), Prendas de vestir, cuero y calzado (56,1%), Alimentos y Bebidas (4,6%) y Refinación de petróleo (27,3%).

- Durante septiembre de 2021 el Indicador Sintético de la Actividad de la Construcción (ISAC) publicado por el INDEC registró una suba de 12,4% respecto a igual mes de 2020. En ese desempeño las mayores subas interanuales se registraron en hormigón elaborado (67,1%) y asfalto (36,8%). El acumulado de los nueve meses de 2021 presenta un crecimiento de 42,6% respecto a igual período de 2020.

- El índice del grupo Construya el cual mide la evolución de los volúmenes vendidos al sector privado de los productos vinculados a la construcción desde el año 2002, durante octubre registró una variación positiva de 7,5% desestacionalizada con respecto de septiembre. Mientras que respecto al desempeño interanual, se observó una disminución de 5,5%. Así, durante los primeros diez meses del año el índice acumuló una suba del 31,3% en comparación con el mismo período de 2020.

- Respecto a la demanda del sector de la construcción, la cantidad total de escrituras de compraventa de inmuebles en CABA durante septiembre evidenció una suba de 29% respecto del nivel de septiembre de 2020. Mientras que en la comparación con agosto de 2021, los actos subieron 11,7%, sosteniendo su crecimiento luego de que durante abril y mayo las operaciones descendieron un 12% en promedio. A su vez, la expansión interanual acumulada en el período enero-septiembre fue 87,9%.

- La producción de PYMES Industriales creció 21,6% durante septiembre 2021 respecto a igual mes del año 2020, sosteniendo un desempeño positivo desde enero 2021 y dada la comparación respecto a un mes de baja sustancial derivado del confinamiento. No obstante, en la comparación intermensual, la dinámica industrial muestra una retracción de -0,7%.

- De acuerdo a la CAME, si bien la recuperación industrial PYME se sostiene, no se termina de recuperar el nivel del año 2019. En concreto, en el acumulado de los primeros nueve meses del año la industria PYME se presentó un alza de 24,6% frente a iguales meses de 2020, pero un aumento incipiente de 0,4% frente al período enero-septiembre de 2019.

- Por el lado del consumo masivo, las ventas totales en centros de compras, a nivel nacional, de agosto (precios constantes) respecto al mismo mes de 2019, previo a la pandemia, se contrajeron -26,6%, menor nivel de caída desde el observado en febrero 2021-febrero 2019 (-25,5%). Mientras que en supermercados y para ese mismo período, se evidenció una retracción de -1,4%.

- De acuerdo con el relevamiento de la CAME sobre las ventas minoristas del segmento PYME registró una expansión mensual de 2,5% a precios constantes en octubre, un aumento interanual de 9,1% y una disminución de -1,1% frente a igual mes del año 2019. A su vez, durante los diez meses del año las ventas acumulan un alza de 13,8% frente a iguales meses de 2020 aunque se mantienen 9,1% debajo del mismo periodo de 2019, evidenciando el distanciando respecto al nivel anterior a la crisis.

La inflación mensual minorista de septiembre registró 3,5%, acumulando 41,8% en el año...

- La inflación mensual minorista de septiembre registró 3,5%, acumulando 41,8% en el año. La dinámica mensual no se desacelera frente a un contexto económico signado por la dominancia política y fiscal.

- Las proyecciones de inflación se sostienen en niveles mayores respecto al mes anterior. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual del nivel de precios de 50,4% durante este año.

%2014.01.23.png)

- La gestión inflacionaria se enfrenta a mayores dificultades dada la decisión principalmente del sector político del gobierno en aumentar abruptamente el gasto y, por lo tanto, la emisión monetaria luego de las elecciones PASO.

- El control de una inflación crónica demanda mayores instrumentos de política económica que los que se están observan actualmente. Ciertamente, el control de precios es un elemento de muy corto alcance y eficacia.

- Una expansión fiscal de corto plazo derivada de la dominancia de la política evidentemente es un elemento de impulso inflacionario ante la dinámica de precios de los últimos años.

- El proceso inflacionario que se espera para el corto plazo está determinado por la necesidad de identificar un ancla nominal como el tipo de cambio. Será necesario fijar el tipo de cambio en torno a un nivel o espacio determinado.

- Contrariamente al punto anterior, si no establecen anclas nominales, los desalineamientos inflacionarios respecto al objetivo de estabilización serán distantes y pueden seguir en una dinámica como la actual.

- Decisiones de precios en proceso inflacionarios que se sostienen y conviven con factores de mayor impulso como el súbito aumento de la cantidad de dinero, derivan en ajustes de precios con mayor frecuencia.

- Las expectativas de mercado se sostienen en un nivel alto de inflación dada la incertidumbre de mercado y la fuerte emisión monetaria. Estimamos que esta dinámica de precios se sostendrá hasta fin de año y, al menos, el primer trimestre del año 2022.

- En este escenario, el nivel de complejidad para la política económica asciende y dista del objetivo de estabilización de precios, más aún ante la ausencia del ancla nominal, representada por el tipo de cambio.

- Las proyecciones del comportamiento de precios son mayores respecto del mes previo. Para este año se establece una inflación de 50,4%, mientras que para el año 2022 se sitúan en 49,2%. Hacia el año 2023 se proyecta un 40,9% anual.

- Adicionalmente, destacamos que la evolución inflacionaria seguirá siendo la principal complejidad para la política económica dada la dinámica mensual que no se desacelera y, a su vez, un contexto de elevada incertidumbre de mercado y mayor necesidad de financiamiento fiscal.

- El nivel general del Índice de Precios al Consumidor (IPC) registró en octubre una variación mensual de 3,5% y, en términos interanuales, un aumento de 52,1%. Las proyecciones de mercado establecen que el nivel promedio de variación mensual será mayor durante el resto del año, diferencia notoria respecto a las proyecciones de julio.

- Durante los primeros diez meses del año el aumento acumulado de precios fue 41,8%, mientras que en el mismo período del año 2020 fue 26,9% y en el año 2019 fue 42,2%. El desempeño futuro estará determinado por la dinámica monetaria y el nivel de presión cambiaria.

- El Índice de Precios Internos al por Mayor (IPIM) registró un crecimiento interanual de 59% en septiembre de 2021 sosteniéndose un nivel mensual relativamente alto desde octubre de 2020.

- El nivel general del Índice de Costo de la Construcción (ICC) en el Gran Buenos Aires de septiembre 2021 registra un aumento intermensual de 3%, ciertamente una mayor dinámica respecto al mes anterior.

- La dinámica de salarios total registrado del sector privado y público mostró un crecimiento de 4% en septiembre de 2021 respecto el mes anterior, desde el cual se desprende una recuperación mensual incipiente del poder adquisitivo del trabajo de 0,5%.

- Es evidente el peso relativo y discrecional de la política sobre la gestión económica lo cual es particularmente desfavorable para los instrumentos, canales de transmisión y efectos esperados de la política económica sobre la inflación.

- Nuevamente, ante un mayor nivel de incertidumbre y mayor irracionalidad en el manejo de los instrumentos de la gestión fiscal, el objetivo de disminución de inflación se torna más distante y, por lo tanto, se generan mayor necesidad de esfuerzo fiscal y de gestión para converger a un proceso desinflacionario.

- El control de una inflación crónica demanda mayores instrumentos de política económica que los que se están observan actualmente. Ciertamente, el control de precios es un elemento de muy corto alcance y eficacia que no tendrá resultados de largo plazo si no se opta por mayores instrumentos como la tasa de interés y estabilizar la volatilidad de los tipos de cambio.

- Ante un régimen de tipo de cambio múltiple, mercado con varias cotizaciones, es determinante la convergencia a la estabilidad de todos los mercados dado que las presiones en uno, como el tipo informal, deterioran expectativas de precios.

- El proceso inflacionario que se espera para el corto plazo está determinado por la necesidad de identificar un ancla nominal como el tipo de cambio. Será necesario fijar el tipo de cambio en torno a un nivel o espacio determinado con el objetivo de intentar dar certidumbre y anclar expectativas.

- Contrariamente al punto anterior, si no establecen anclas nominales o instrumentos de estabilización, los desalineamientos inflacionarios respecto al objetivo de desinflación serán distantes y pueden seguir en una dinámica como la actual.

- Con la decisión del sector político del gobierno en aumentar abruptamente el gasto, la emisión monetaria luego de las elecciones PASO y ante la falta de un programa desinflacionario definido, el control de precios se presenta como un instrumento de escasa efectividad y alcance temporal.

- La inflación del mes de octubre de 2021 registró un aumento mensual de 3,5%. Nuevamente, el ritmo inflacionario mensual se sitúa en un nivel alto para el objetivo necesario de desinflar las expectativas en toda la estructura de precios de la economía y tras una caída inédita del PIB en el año 2020.

- El crecimiento del IPC acumularía 41,8% en el período enero-octubre 2021. Esa dinámica sería similar al del período anterior a la pandemia, es decir, al acumulado durante los primeros nueve meses del año 2019 donde la inflación registró 42,2%.

- Nuevamente destacamos que economías con procesos inflacionarios de períodos prolongados deben gestionar ajustes de precios con sobrerreacciones que adicionan impulsos inerciales sobre la dinámica general de precios.

- Desde esos aspectos, notamos que las expectativas inflacionarias de los agentes se sostienen en un nivel alto de inflación mensual frente a la incertidumbre de mercado lo cual estimamos que se sostendrá hasta fin de año y, al menos, el primer trimestre del año 2022. En efecto, las proyecciones inflacionarias informadas por el Banco Central se ajustaron a la suba

- En ese sentido, las proyecciones informadas en el Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central, estiman que la inflación minorista de noviembre sería 3%, nivel promedio de lo transcurrido del año. A su vez, la inflación anual para el año 2021 se proyecta en 50,4%, dos puntos por encima de la proyección anterior y, para el año 2022, a 49,2%, tres puntos de aumento respecto de la estimación de octubre.

- Mientras que las proyecciones para el primer trimestre de 2022 registran un nivel mensual ascendente de la dinámica de precios. Concretamente, en el período enero-marzo 2022, el promedio de aumento de precios minoristas se situaría en 3,8%, aunque nivel representa un nivel inferior al registrado en el mismo período de este año, el cual fue 4,1%.

- Las estimaciones de mercado registran un crecimiento mayor de precios lo cual no es un aspecto favorable ante el objetivo de sustentar la dinámica macroeconómica. Concretamente, ante un mayor desalineamiento de expectativas respecto de una gestión desinflacionario, se presenta mayor complejidad y necesidad de instrumentos para estabilizar esa coyuntura. Efectivamente esto es un escenario potencial para la economía argentina.

- La dinámica mensual del Índice de Precios Internos al por Mayor (IPIM) durante septiembre registró una dinámica similar respecto del mes anterior. Concretamente, el aumento fue del orden de 2,8% respecto de agosto 2021. Esta variación se explica como consecuencia de la suba intermensual de 2,8% en los productos nacionales, donde el factor manufacturas y energía eléctrica presentó un crecimiento de 2,6%. Mientras que los precios de los productos importados ascendieron 3,3% mensual. Entretanto, la dinámica del nivel mayorista general respecto al mismo mes del año anterior registró un crecimiento de 59%.

- El Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires correspondiente al mes de septiembre de 2021 registra un crecimiento de 3% respecto de agosto de 2021. Esto muestra una dinámica mayor al aumento intermensual del mes precedente, en el cual se había registrado una expansión de 2,1% en agosto respecto de julio. El crecimiento se conforma del alza de 2,6% en Materiales, Mano de Obra en 3,5% y 2,6% en Gastos Generales.

- En períodos de inflación mensual de niveles relativamente altos como los actuales, el poder adquisitivo de los salarios se ajusta notoriamente. En simultáneo los costos sociales se materializan en la contracción del consumo y menor cantidad de personas que acceden a la canasta de alimentos. Este es un factor determinante para la evaluación de la política de estabilización económica futura.

- En ese sentido, una medida parcial de ese ajuste puede notarse si se observa que en el período enero-septiembre del año 2021 el crecimiento acumulado de los ingresos totales de los asalariados fue 38,3%, mientras que la inflación acumulada de ese mismo período fue 37%.

Una vez más nos encontramos con una situación económica muy difícil...

Una vez más nos encontramos con una situación económica muy difícil y nos preguntamos cómo salir adelante. Para definir una estrategia, tenemos que analizar las causas. Los síntomas más graves son evidentes: inflación galopante, alto desempleo crónico y estancamiento. Podemos pensar en causas de esos síntomas: inversión insuficiente, excesivo riesgo laboral para los empleadores, excesiva presión tributaria, excesiva emisión monetaria. Y esta última es la causa de la inflación, que retroalimenta los problemas de excesivo riesgo e ineficiencia, ambos disminuyendo la inversión y perpetuando el estancamiento. Y cuál es la causa principal de la alta emisión: el altísimo déficit fiscal. Y dado que la presión impositiva no es baja, este altísimo déficit fiscal se debe al excesivo gasto público. Cualquier estrategia que logre sacar adelante al país tendrá que incluir, como componente necesario, una disminución del gasto público.

El gasto público primario osciló entre el 22 y el 26% del PIB en los noventa, y luego de una reducción a 22% en 2002, se incrementó gradualmente hasta un pico de 42% en 2016. Tres componentes contribuyeron de manera similar al crecimiento del gasto: salarios, jubilaciones, y transferencias al sector privado, incluyendo subsidios para servicios públicos. El resultado fue un nivel de gasto mayor que el de los países de la región y muy por encima de lo que se observa para países con similar ingreso per cápita. El aumento del gasto en el gobierno kirchnerista causó un aumento sostenido de la inflación. Vemos cómo una década de gasto relativamente estable coincidió con una inflación controlada, mientras que una década de gasto creciente coincidió con una inflación creciente. Un gasto persistente en niveles excesivos coincidió con una inflación galopante y persistente.

El gasto público primario a fines de 2020 estaba a casi 40% del PIB, el mayor entre las economías más importantes de Latinoamérica y 10 puntos porcentuales por encima del promedio. Claramente un nivel excesivo que debe ser reducido como parte de cualquier plan económico sustentable. En 2020, el gobierno aumentó el gasto en 18%, es decir 6 puntos porcentuales del PIB. No hubo un incremento comparable en más de veinte años. Seguramente habrá quienes digan que esto era necesario en tan difícil año. No estoy de acuerdo. México, Uruguay, Chile, Colombia, Bolivia, Ecuador, Perú, Paraguay, todos aumentaron el gasto menos que Argentina. Esto nos deja con una deuda pública de más de 100% del PIB a fines de 2020, la mayor de Sudamérica, después de Venezuela.

Ahora debemos preguntarnos cómo podemos bajar el gasto público. En este caso, la inflación puede ser una ayuda. Uno puede “sentarse sobre el gasto y dejar que la inflación haga su trabajo”. Es decir, tratar de minimizar los aumentos nominales de los componentes del gasto que uno quiere reducir para que crezcan menos que la inflación, bajando como proporción del PIB mientras disminuyen en términos reales, aunque puedan estar aumentando en términos nominales. El crecimiento real de la economía también ayudará si uno tiene la decisión de resistir el crecimiento nominal del gasto.

Otra consideración está relacionada con cuánto bajar el gasto público. Un criterio simple podría ser el reducirlo en medida comparable a lo que creció en los últimos años. Si el gasto bajara 3 puntos porcentuales del PIB por año, uno podría bajar 6 puntos porcentuales en dos años, casi eliminando el déficit primario. Un plan así sería una excelente noticia, que ayudaría notablemente en la negociación con el FMI y reduciría la incertidumbre en los mercados.

Por último, nos quedaría por definir cuáles componentes del gasto eliminar. Sin duda el gasto político debería ser el objetivo. Dado que gran parte del gasto político se efectúa como salarios, este debería ser el principal objetivo. Debería también reducirse de manera importante las transferencias a las provincias, ya que gran parte del gasto político se realiza en el nivel subnacional. Las transferencias al sector privado, que incluyen los subsidios a servicios públicos, también deberían ser prioridad en el objetivo de reducción del gasto, ya que introducen distorsiones en los mercados que disminuyen la eficiencia de la economía. Sin embargo, estas reducciones deben hacerse de forma tal que los aumentos de tarifas sean graduales para dar tiempo a los usuarios a cambiar patrones de consumo.

El plan no es tan difícil de pensar, ya que en gran parte se reduce a desandar el camino andado, revirtiendo la política fiscal expansiva y rediciendo el desequilibrio fiscal, lo que se traducirá en una reducción del desequilibrio monetario, y que ayudará a restablecer el equilibrio externo. También, al reducir el riesgo, la presión tributaria, la ineficiencia y las distorsiones microeconómicas, ayudará a aumentar la inversión privada y aumentar la eficiencia, impulsando el crecimiento. Esperemos que este gobierno se decida a tomar esta senda lo antes posible.

Con caídas promedio de 13% desde sus máximos de septiembre, ¿qué esperar hacia adelante?

Encaminar la negociación con el fondo es la piedra angular para mejorar las expectativas: sin el acuerdo, las posibilidades de evitar una crisis sustancial tienden a 0. Con las reservas netas en situación crítica (hoy cerca de USD 5.100 M y en tendencia bajista), los tiempos apremian y los precios ajustan en consecuencia. La fecha clave será el 22 de marzo, cuando se deberán abonar USD 2.800 M (habiendo debido pagar en el medio otros USD 2.900 M).

El ministro de Economía Martín Guzmán mencionó la intención de acordar primero con el staff del fondo, para después hacerlo con la oposición y que finalmente el directorio del FMI valide el acuerdo. Sin embargo, aún no se vislumbraron ni avances concretos en la negociación, ni muestras de apoyo claras del núcleo duro del Frente de Todos o de la oposición. Si añadimos la dificultad de los tiempos operativos (el debate interno en el FMI sobre el acuerdo, a nivel técnico, suele demorar semanas, al igual que la aprobación en el directorio), vemos que la recta final difícilmente esté exenta de alta tensión.

A su vez, el acuerdo será condición necesaria, pero no suficiente para enderezar la macro. Más importante aún será proveer un sendero creíble de mejora de las cuentas públicas; sin ello, se corre un serio riesgo de que el efecto positivo sea efímero.

Durante la primera mitad del año, los mercados emergentes se vieron beneficiados por un contexto internacional muy favorable, provocado por commodities en alza y un dólar débil.

Pero eso cambió: la FED, presionada por malos datos de inflación, ya dio inicio al Tapering (proceso de disminución de los estímulos monetarios), generando una suba en la tasa del tesoro a 10 años al 1,65% actual. En contraposición, el Banco Central Europeo todavía no dio indicios sobre un endurecimiento monetario y mira con preocupación el desarrollo de la cuarta ola de casos en el continente. Este desfasaje de tasas de interés generó el llamado “vuelo a la calidad”, con flujos pasándose a bonos americanos y apreciando el dólar. Si agregamos que la economía china perdió impulso por la crisis regulatoria, todos los condimentos apuntan a que la divisa americana sea la gran protagonista.

Esto perjudica el precio de los commodities (correlacionan negativamente con la fortaleza del dólar) y las economías emergentes.

Mejoras en las cadenas de suministro podrían reducir la inflación de EE.UU y quitarle presión a la FED, mientras que un crecimiento más dinámico de China también podría ayudar, pero no es algo que veremos en el corto plazo.

Si bien seguimos creyendo que, en el largo plazo, estos precios difícilmente sean perdedores, vemos que la relación riesgo/retorno de acá a 3 meses no es favorable, y posiblemente veamos un mejor punto de ingreso.

Abril de 2020 puede ser una buena referencia para señalar precios que serían una oportunidad. En aquel entonces, las bolsas mundiales venían muy golpeadas por la pandemia -cuyas dimensiones todavía eran desconocidas- y además Argentina venía de no pagar el vencimiento de sus bonos globales, por lo cual el país enfrentaba también un pico de tensión por un posible hard-default. En ese contexto, el AY24 -que sería el antecesor del AL30- llegó a una paridad del 25%, y el A2E2 -un bono similar, aunque de legislación NY- marcó una paridad del 29%.

Hasta 2023, el perfil de vencimientos de Argentina en la deuda externa con privados -suponiendo un arreglo con FMI- es bajo: menos de USD 4.000 M a pagar en total hasta ese momento. Si suponemos un default en 2024, cuando el cronograma se torne algo más desafiante (pagos de USD 4.300 M ese año), aun así, los bonos obtendrían ganancias, a menos que las condiciones del default sean extremas, algo que no vemos probable.

Para el ejercicio, contemplamos un tratamiento equitativo entre legislaciones, y es por eso que los ley local son más beneficiados. Sin embargo, se debe contemplar que esto podría no ser así: por este motivo, seguimos constructivos con el GD38 y el GD41, que tienen el indenture (estructura legal) más sólido.

Vemos que, incluso a los precios actuales, la relación riesgo/retorno de acá a 3 meses no resulta favorable. Es probable que, dado el ajustado calendario y las discrepancias todavía vigentes entre los agentes que deben consensuar, existan momentos de mayor tensión y, por ende, mejores puntos para ingresar. Seguimos considerando que al final del día se llegará a un acuerdo.

Como punto de referencia, vemos como oportunidad paridades de 25% para los ley local cortos (como el AL30), aunque preferimos el AE38, el cual vemos interesante en paridades cercanas al 28%. El GD38, por su indenture más robusto, nos gusta para ingresar en valores próximos al 36% de paridad.

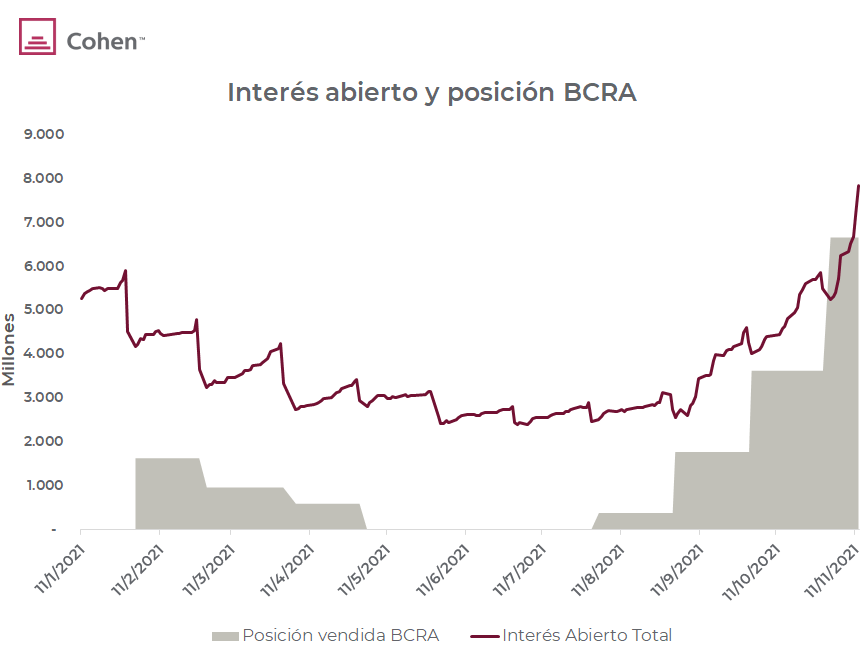

El margen que aún tiene el BCRA para intervenir en ROFEX está entre 100 y 700 millones de USD...

El día martes, el BCRA anunció su posición vendida en contratos de dólar futuro a fin de octubre, que fue de USD 3.600 M (considerando tanto MAE como ROFEX). Este valor sorprendió, puesto que septiembre había finalizado en USD 1.770 M y el interés abierto (cantidad de contratos vigentes en el mercado) en octubre había subido solo USD 1.240 M. Esto significa que, durante octubre, no solo el BCRA fue prácticamente el único vendedor de dólar futuro, sino que, además, le dio salida a vendedores que estuvieron cerrando posiciones.

En lo que va de noviembre, el interés abierto ya subió cerca de USD 2.600 M, por lo que estimamos que la posición vendida del BCRA sería de mínima USD 6.200 M. Sin embargo, si proyectamos la tendencia de octubre (BCRA vendiendo más que la suba del interés abierto), sería de USD 6.700 M. Considerando que entre el 90% y el 100% de los contratos vendidos de MAE son del BCRA, vemos que el margen que aún tiene el BCRA para intervenir en ROFEX está entre 100 y 700 millones de USD, un valor muy bajo.

Para quienes busquen cobertura, recordamos que, históricamente, en momentos de cepo cambiario o de curva empinada -como el actual- suele ser mucho más rentable la estrategia de cubrirse a corto y renovar. Dada la proximidad del vencimiento de noviembre, recomendamos asignar 2/3 al contrato de dólar futuro diciembre y 1/3 al contrato de febrero.

Desde las elecciones, se rompió una correlación que se venía dando entre el bono dollar linked TV22 y el dólar CCL libre, dos activos que venían performando similar y reflejando la búsqueda de cobertura del inversor.

Comparando con el viernes previo a las PASO, los dollar linked tuvieron caídas promedio del 4%, mientras que el dólar CCL@GGAL subió cerca de 2%. Creemos que este desfasaje se debe a dos motivos:

1) Temores de un desdoblamiento cambiario, versión que tomó relevancia en los últimos días y perjudicaría a los activos que ajustan por el dólar A3500 (aunque nosotros no asignamos muchas chances a este escenario).

2) El hecho de que el BCRA sostuvo un ritmo devaluatorio muy bajo poselecciones y se descartó el escenario de un ajuste inmediato, el cual, si bien se consideraba poco probable, estaba presente.

El valor del acero laminado en caliente dentro de Estados Unidos cedió ayer un 7%...

A medida que las disrupciones de la pandemia se morigeran y los tiempos de entrega se acortan, las acerías están comenzando a competir por precios.

El valor del acero laminado en caliente dentro de Estados Unidos cedió ayer un 7%, y acumula una baja de 20,4% desde sus máximos, alcanzados a mediados de agosto. Adicionalmente, los futuros en la bolsa de Chicago descuentan una caída que ronda el 12% durante el primer trimestre de 2022.

De esta manera, la industria se debate entre un presente caracterizado por la elevada posición de caja y balances saneados -gracias a los resultados del último año- y una perspectiva de precios futuros menos alentadora.

A pesar de la reciente caída, el acero acumula un alza de 162% respecto de sus valores previos a la pandemia. US Steel (134,4%), Nucor (+122,5%) y Ternium (+82%) acumulan importantes subas en igual lapso.

El reporte de la última reunión de la Reserva Federal de Estados Unidos, publicado ayer, dejó como novedad un tono más cauto y hawkish por parte de los miembros de la institución.

Los oficiales discutieron la posibilidad de subir las tasas de interés en caso de que la inflación continúe en niveles elevados, considerando además un retiro de los estímulos monetarios a mayor velocidad que la prevista inicialmente.

La última reunión, que tuvo lugar el 3 de noviembre, marcó el inicio del Tapering. La FED planteó una hoja de ruta para reducir en USD 15.000 M por mes el monto de dinero que inyecta mensualmente, que asciende a USD 120.000 M.

Las bolsas asiáticas operan mixtas, mientras que las bolsas europeas iniciaron el día alcistas...

Las bolsas asiáticas operan mixtas, encabezadas por India (0,78%) y Japón (0,67%), mientras que entre las principales bajas se encuentran Singapur (0,17%) y China (0,24%). Las bolsas europeas iniciaron el día alcistas, encabezadas por el IBEX 35 (0,4%). El petróleo, por su parte, comenzó la jornada bajista, con una caída de 0,6%

Cabe destacar que hoy se celebra el día de acción de gracias en Estados Unidos, por lo que los mercados del país permanecerán cerrados durante la jornada y mañana operarán sólo hasta las 13hs por dicha razón.

Durante el día de ayer, los mercados norteamericanos tuvieron resultados positivos: 0,2% para el S&P y 0,4% para el Nasdaq. El sector que encabezó la rueda fue el de Real Estate, con una suba del 1,12%, luego de la publicación del dato de nuevas propiedades (0,745 M), que se ubicó por sobre el mes anterior, aunque no superó las expectativas del mercado (0,8 M). A su vez, se publicó el índice de precios PCE del mes de octubre, que igualó a las expectativas del mercado en 0,6% y superó el resultado del mes anterior (0,4%). Esto desencadena en un valor interanual de 5%, lo que demuestra un alto aumento en los precios de consumo personal.

Luego de publicarse este resultado, la FED indicó que existe la posibilidad de acelerar el tapering mediante una mayor recompra de activos, para así controlar la presión inflacionaria. Esto concluyó en un nuevo aumento en la tasa de bonos a 10 años, que cerró la rueda en 1,64%. Este efecto, acompañado por una caída en el euro -ante la preocupación de una nueva ola de contagios-, llevó a un aumento en el índice dólar- que terminó el día en 96-82 puntos.

Por el lado de los commodities, el petróleo cayó un 0,34%, mientras que el oro cerró con un aumento del 0,22%.

En el marco local, el índice Merval cerró la jornada con una caída del 0,35%, mientras que el riesgo país alcanzó un valor de 1.816, nuevamente marcando un récord alcista desde la reestructuración.

¿Qué sucederá en el plano cambiario luego del proceso eleccionario?

Una de las preguntas que más se escuchan en estos días es: ¿qué ocurrirá después del 14 de noviembre en el plano cambiario una vez terminado el proceso eleccionario? Las dos opciones más discutidas son si, para corregir el tipo de cambio real y alguna de las distorsiones de la economía, el Banco Central dejará en algún momento que se produzca un salto en el tipo de cambio, o si acelerará el crawling peg, llevándolo a una tasa superior a la inflación, o sea si tendremos una devaluación discreta o comenzaremos a ver tasas de depreciaciones diarias bastante más altas para conseguir un tipo de cambio real (TCR) más alto.

Si bien siempre es difícil hacer predicciones en el terreno cambiario, principalmente en Argentina, es posible hacer algunas consideraciones sobre todo en base a algunas evidencias de periodos anteriores.

En 2013 a partir del proceso eleccionario el BCRA empezó a ajustar el tipo de cambio acelerando fuerte el crawling peg pero estas depreciaciones generaban una tasa negativa con respecto a la devaluación, por lo tanto el mismo seguía perdiendo reservas y recién esto se pudo controlar a fin de enero de 2014 luego de un salto cambiario que llevo el dólar a 8 pesos.

Actualmente con una tasa de referencia de política monetaria (Leliqs) en el orden del 38 %nominal anual, si el BCRA acelerara el crawling peg en aproximadamente el 4-5 %mensual, seguramente tendría que incrementar bastante la tasa de referencia de la política monetaria llevándola más cerca de 50/60 % anual, con las consecuencia sque esto podría generar en la economía ralentizando el rebote económico por un lado y generando un problema aún mayor sobre sus stocks de pasivos monetarios, pases y Leliqs (Tabla 1).

Aunque es probable que el primer intento para ajustar el TCR sea acelerar el crawling, porque el contexto de tasas actuales es bastante mayor a las de aquel momento(38 vs 20 %), las reservas liquidas bastante menores, la tasa de inflación más alta y lo mismo la brecha. Pero ajustando más rápido la tasa de devaluación, la tasa de política monetaria tendría que acompañarla y ser más alta como mencionábamos anteriormente, sino los exportadores intentarían vender y liquidar los menos posible y financiarse en el mercado financiero, los importadores por su lado adelantar todo lo posible sus importaciones, generando entonces así aún más presión sobre las reservas del BCRA.

El desafío no es sencillo y probablemente sea más complejo, aún que en aquel momento, porque como mencionamos muchas de las variables viene acumulando inconsistencias importantes, la inflación acumulada es del orden del 50 % anual o superior con la mitad de IPC “controlado” (atrasos tarifarios, combustible, precios congelados, etc.), el pass through en Argentina es históricamente alto y si bien las restricciones y represión cambaría son muy importantes, el nivel de reservas no ayuda a que el BCRA pueda intervenir todo lo necesario.

Los interrogantes sobre el cómo y cuándo comenzaría el BCRA un nuevo régimen cambiario siguen presentes y son un tema de preocupación desde hace meses. Esto se ha ido acentuando en las últimas semanas a medida que nos acercamos a las elecciones de medio término, generando aún más presión sobre los dólares financieros MEP y CCL, llegando estos a valores superiores a los $215 en los últimos días y aumentando el interés en mayores coberturas tanto a través de bonos e instrumentos financieros dólar-link, como a través de compra de dólar futuro, incrementando la curva de tasas de devaluación esperada implícita y el “interés abierto” en las posiciones más cercanas (nov, dic, enero, febrero y marzo) en Tabla 2.

En resumen las posibilidades y márgenes de maniobra del Banco Central son estrechas, sobre todo con una soja en los mercados internacionales de aproximadamente USD 100 menos por tonelada que en la campaña anterior (no parece volver a los valores anteriores en el corto plazo) y sin los DEG del Fondo Monetario de este año. El éxito en la implementación de uno u otro camino dependerá de un programa razonable que alinee expectativas de precios, salarios, tarifas, al menos un acuerdo transitorio con el FMI para la refinanciación de los vencimientos futuros y generar cierta confianza en los agentes económicos.

El final es abierto, pero el poselecciones tendrá que traer algo de esto para que en el frente cambiario podamos ver al BCRA teniendo el control, ya sea ajustando el TCR con depreciaciones mensuales más importantes o con un salto controlado. Seguir acumulando distorsiones no parece ser una opción, porque es muy probable que ahí podemos tener un shock más importante y desordenado.

Estamos ante un contexto económico muy influido por las circunstancias políticas...

Estamos ante un contexto económico muy influido por las circunstancias políticas. La comunicación oficial del presidente el domingo 14, bien guionada, aspira a tres cuestiones: la continuidad del ministro de Economía, la proactividad en la negociación con el Fondo y el diseño inminente de un plan plurianual.

La continuidad de Guzmán era cuestionada por la línea más heterodoxa del gobierno. El acercamiento al Fondo es un tema difícil ya que muchos actores planteaban que primero es necesario crecer. En lo referente al plan siempre se respondía que el plan es el presupuesto. Es interesante el planteo de ir a un esquema plurianual pero parece viciado de cierto voluntarismo.

La situación macro es delicada, pareciera que el nivel de actividad es un dato interesante porque, en apariencias, supone una expansión superior al rebote de 6%. La inflación viene subiendo de modo gradual desde la relativa estabilidad en los tiempos de Néstor Kirchner. Esta inflación se alimenta de inercia, de emisión, de déficit fiscal, éste último muy unido a la emisión naturalmente. El diagnóstico de que el aumento de precios, en particular en los alimentos, obedece a la voracidad de rentabilidad de los empresarios comenzó a ser combatido con gran convicción bajo la conducción de Feletti. La inflación que nosotros hemos tenido durante el kirchnerismo, a excepción de su primera presidencia obedece al segundo modo de expresión del fenómeno la alta inflación o la inflación que se instala a la manera de una enfermedad crónica.

Pareciera que no tendremos a medio plazo un plan de estabilización a la vista de shock, se estima que van a ir llevando la inflación para que se pueda reducir el gasto real. Esto lo practicó Guzmán en el primer semestre. Es el punto que Melconian denomina a la inflación como ángel. Recordemos que las jubilaciones han caído fuerte en términos reales y también los sueldos reales del sector público. Seguirá este ajuste, depende de la negociación con el Fondo y de la decisión de CFK.

La pobreza instalada en 43% obedece a la combinación de inflación y recesión que han impactado muy fuerte a lo largo de la última década. Las medidas de estos meses pueden delinear escenarios futuros, en particular lo que ocurra en el campo de la actividad y precios. Si la línea ortodoxa se profundiza y es apoyada por el Fondo, es más fácil sostener la gobernabilidad e incluso el peronismo, muy golpeado electoralmente, podría recuperar prestigio y volumen político. El peor escenario es el clásico vamos por todo en el cual se apuesta a redoblar la apuesta, mantener una dinámica aislacionista. Esto separaría al gobierno del sector empresarial caracterizado por la desconfianza que se expresa en la caída de la inversión. En el medio de estas posturas extremas quizás aparece la más probable que es la de un sendero sin crisis grave pero con estanflación importante. El liderazgo, la unidad de los principales jugadores del Frente de Todos y una actitud cooperativa de la oposición son claves para sostener la gobernabilidad que es la principal tarea de esta administración. Si otro signo político se impone es probable que la economía recupere vigor, pero es clave una autocrítica a fondo para evitar errores serios de implementación y de decisión. Todavía estamos procesando la elección, no fue paliza, reproduce bastante el 12-S. Es fuerte Cristina pierda el senado. Nunca sabremos porque Tolosa empató a Santilli. Es la combinación de cierta fuga a Espert y Hotton, falta de esfuerzo de intendentes en la Paso que ahora se movieron más en el conurbano, 50.000 remises para que voten los pobres, operación platita Guzmán, miedo a Macri, regalos de electrodomésticos (Cultura clásica de Eva Perón). Muy raro lo de festejar el 17 de noviembre. Aldous Huxley decía hace un siglo, en 1921, lo más importante en la sociedad dentro de 100 años será la falsedad generalizada, en este caso instalada en el poder.

La inflación minorista de octubre en los EE.UU fue de 0,9% mensual y llegaría a 11,3% anualizada...

La inflación minorista de octubre en los EE.UU fue de 0,9% mensual, acumuló 6,2% en los últimos doce meses y llegaría a 11,3% anualizada, superando ampliamente las expectativas de muchos, pero no las de esta columna. De persistir en valores similares, la Reserva Federal (RF) se vería obligada a adelantar el tapering (menores ventas de bonos del Tesoro), y aun a anticipar las subas de tasas en la próxima reunión de la Fed. Hasta ahora, no hay señales en tal sentido. Lo primero, ya estaba programado para mediados de noviembre o diciembre. No obstante, la RF consideraba que la inflación era transitoria. No ha habido declaraciones que cambiaran ese parecer. En su último informe, del 3 de este mes, la RF sostuvo que su Comité de Política Monetaria perseguía dos objetivos centrales: conseguir el máximo nivel de empleo y una inflación de 2% anual en el largo plazo. En nuestra visión, el segundo objetivo está en peligro. Estamos transitando un momento de gran incertidumbre, que dificulta la toma de decisiones.

Según Powell, “los riesgos están ahora, claramente, en cuellos de botella más largos y persistentes y, por lo tanto, en una inflación más alta”. The Economist escribió, por su parte, que “con las perspectivas de inflación empañadas por la incertidumbre, los inversores empiezan a apostar a que los bancos centrales tendrán que subir, pronto, las tasas de interés”.

El aumento del PIB de los EE.UU, en la primera estimación del tercer trimestre, fue de sólo 2% anualizado, una marcada desaceleración respecto del segundo (6,7%). El menor crecimiento se debió a una caída importante del consumo. Más estructuralmente –y emblema del conflicto EE.UU vs. China- el déficit comercial de bienes y servicios de EE.UU sigue creciendo, incesantemente, y en septiembre llegó a 80.000 millones de dólares. En la coyuntura reciente hubo otros signos negativos: se estancaron las ventas industriales, cayó levemente el ingreso personal y las nuevas órdenes de bienes durables bajaron levemente (0,4%) después de 4 meses de subas. Sin embargo, los salarios privados para civiles crecieron 1,5%, un récord que parece haberse debido, paradójicamente, a que las empresas están aumentando para lograr atraer trabajadores en un mercado tenso. En sintonía, el empleo tuvo un buen desempeño en octubre, creciendo 531.000 puestos el empleo total y 604.000 el privado. Como consecuencia, cayó 0,2 puntos el desempleo, ubicándose en 4,6%. Sin embargo, la tasa de empleo se encuentra todavía en 58,8%, debajo de la de febrero de 2020, cuando se inició la recesión, que era 61,1%.

Las acciones siguen batiendo récords en EE.UU y en otros países, y parecen entrar en zona de riesgos.

Las proyecciones globales de octubre del FMI (Cuadro 1, ya publicado aquí el mes pasado) acentuaron su optimismo, como puede verse en el predominio de los verdes en el cuadro, salvo para América Latina. El impulso lo pusieron, como siempre, los países emergentes. El mundo crecería 5,9% este año, más que recuperando la caída del 2020, el PIB global de 2021 sería bastante mayor al de 2019 y aumentaría 2,8% en el trienio 2020-22, aun con la COVID. Pese a ajustes al alza del FMI, a la Argentina le iría bastante peor, creciendo cero entre 2020 y 2022 (última columna), siendo así uno de los países de peor desempeño global, aunque, cabe decirlo, con crecimientos muy lentos en casi toda América Latina. Tanto es así que cabe preguntarse si la década en curso no estará perdida para el subcontinente o, al menos, para la mayoría de sus países. Seguiremos este tema con atención.

En el cuadro 2 se destaca, nuevamente, la fuerte valorización del dólar, pero esta vez no acompañada por muchas commodities. Algunas bolsas también se mostraron más firmes, pero quizás no por mucho tiempo, como dijimos antes. Pero la prueba de fuego para la economía global será cuándo podrá declararse la derrota de la COVID. En los últimos meses se ha mostrado muy volátil en caso, pero con marcados, aunque oscilantes, reducido su virulencia, aunque todavía acosa la variante Delta. Además, como siempre decimos, cabe recordar que acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

El devenir económico mundial, y de nuestra Argentina, tan vulnerable, dependerán en gran medida de la eficacia y la velocidad de difusión de las vacunas, aun contra nuevas cepas como la Delta –cuya ausencia de América Latina es un misterio. También parece auspiciosa la gradual difusión de píldoras anti-COVID.