Resultados de la búsqueda

-9%

Es lo que cayó Aluar en USD CCL en lo que va del año. Dicha caída se produce a pesar de un aumento en el precio internacional del aluminio, del 8% en lo que va del 2022, provocado por la menor oferta de China, precios de la energía muy elevados y tensiones geopolíticas entre Rusia y Ucrania. Somos positivos nuevamente con Aluar, y consideramos que debería subir aproximadamente 40% en dólares.

-11%

Es lo que cayó el riesgo país de Argentina en la última semana, después de que se conociera el principio de acuerdo con el FMI. Sin embargo, quedan muchas definiciones por darse: desde la efectiva aprobación en el congreso hasta definiciones más precisas sobre cómo se bajará el déficit fiscal. Creemos que, en el corto plazo, la volatilidad será elevada, y solo recomendamos la inversión en bonos soberanos en USD para inversores de largo plazo. Para un posicionamiento en dicho instrumento, preferimos el GD35, por su baja paridad y spread contra su versión en ley local.

+21%

Es lo que subió el ETF de acciones brasileñas (EWZ) desde el piso de principios de año. El EWZ tuvo una muy buena performance, impulsada por la suba del petróleo y una apreciación cambiaria -con mayores tasas de interés-, que benefició a los bancos. Para invertir en el mercado local en dicho índice, la manera más sencilla es comprar el Cedear -que cotiza también como EWZ-: se compra en pesos y replica tanto la variación del subyacente como la del dólar CCL.

Noticias locales: el país hoy.

La recuperación que venían mostrando los bonos soberanos entre el viernes pasado y el lunes se cortó ayer, ya que cayeron en torno al 1%. El riesgo país, por su parte, subió 1,3% y cerró en 1.747 puntos. El principal factor que impulsó dicha reversión fue la incertidumbre luego de la renuncia de Máximo Kirchner a su cargo de presidente del bloque del Frente de Todos en la Cámara de Diputados, que deja en suspenso la aprobación del acuerdo con el FMI. El contexto internacional no ayudó y, por dicho motivo, los bonos Emergentes (EMB) y los bonos High Yield Emergentes (EMHY) mostraron caídas del 0,1% y 0,5% respectivamente.

Los bonos CER operaron dispares en el día de ayer. El de peor performance fue el PARP -el bono que mayores ganancias estaba dando en los últimos meses-, que tuvo una caída del 2,4%, volviendo a operar por arriba del 6% de rendimiento. Los DLK operaron dispares, mientras que los contratos de dólar futuro tuvieron una caída que promedió el 0,2%.

El tipo de cambio oficial arrancó febrero con una suba de 12 centavos, lo que implica una devaluación anualizada superior al 50%. Los dólares financieros operaron mixtos y cerraron con el dólar MEP@GD30 en $214,63 (+0,5%) y el dólar CCL@GD30 en $222,21 (-0,3%).

A diferencia de los bonos, las acciones siguieron subiendo. Concretamente, el índice Merval nuevamente se contagió de la recuperación de las bolsas mundiales y registró un alza de 0,6% en moneda local, hasta alcanzar los 91.416 puntos, la sexta suba consecutiva. En USD CCL, por la relación de GGAL, el índice local subió un 0,8%, hasta los USD 410,6. La suba fue impulsada por el sector de consumo discrecional (+1,8%), el de servicios públicos (+1,5%) y el industrial (+1,4%).

De esta manera, el índice Merval en dólares continúa al alza y recorta diferencias contra nuestro teórico basado en el riesgo país. Creemos que la suba puede seguir extendiéndose un poco más, sin embargo, las dudas con el acuerdo con el FMI siguen latentes y quedan importantes resoluciones por darse para ver al Merval por arriba de los valores del 2021.

Más noticias

Soja imparable

La soja continúa con el rally alcista que arrancó en noviembre del año pasado. Ayer subió 2,6%, hasta los USD 562 por tonelada, y alcanzó el mayor nivel en siete meses. En los últimos 3 meses el precio de la oleaginosa subió 25%. La suba estuvo impulsada por estimaciones de menor producción en Brasil, que es afectado por la sequía. En Argentina, la Bolsa de Comercio de Rosario ya redujo el 12 de enero la estimación de producción de 45 a 40 toneladas, sin embargo, la entidad aseguró que lo que pase entre mañana y el fin de semana será clave para saber si los cultivos logran rindes relativamente aceptables o profundizan las pérdidas.

Noticias globales: el mundo hoy.

El gigante tecnológico viene avanzando más de un 9% en el premarket, después de reportar ingresos por USD 75.333 M, que superan las expectativas en más de USD 3 MM, y mostrar un crecimiento de 32% i.a. A su vez, las ganancias por acción resultaron en USD 30,69 (vs USD 27,34 esperados por el mercado). El directorio también anunció una división de acciones de 20 por 1, que entraría en vigencia en julio. Esta división no afectaría la capitalización bursátil de la firma, pero sí ampliaría en 20 el número de participaciones de Alphabet en el mercado, lo que rebajaría el precio de cada acción y podría incentivar a pequeños inversores a adquirirlas.

Dentro de los productos, las ganancias por publicidad lograron los mayores ingresos, al ubicarse por encima de 30% i.a. Dentro de otras presentaciones, la compañía indicó su aumento de deuda a largo plazo durante el 2020, desde USD 13.392 M a USD 14.817 M, para fines del 2021. Sin embargo, los inversores tomaron como una señal optimista el crecimiento, por lo que no vieron inconvenientes en la proporción de suba de deuda.

La big tech demostró su habilidad para superarse pese a la pandemia y el período de inflación que afecta al país. A pesar de la caída de casi 6% que viene marcando desde principios de enero, la compañía tecnológica logró avanzar más de un 58% desde principios del 2021, superando ampliamente tanto al S&P 500 como a otras big tech, tales como Apple (30%), Meta (17%) y Tesla (32%).

Más noticias

AMD presenta resultados y sube en el after-market

La compañía de semiconductores presentó el martes al cierre del mercado sus beneficios correspondientes al 4Q21. Tanto los ingresos, que resultaron en USD 4,83 MM, como el resultado por acción (USD 0,92) lograron superar a las expectativas de los analistas (USD 4,52 MM y USD 0,76 respectivamente). Con este resultado, los ingresos lograron una suba de casi 49% i.a.

Dentro de los principales impulsores de este resultado se encontraron el sector de computación y gráficos, que marcó ingresos por USD 2,6 MM, alcanzando así una suba de 8% t/t, y de un 32% en comparación al 4Q20. Ambas subas se dieron gracias a la venta de procesadores de la compañía.

Luego de publicar estos sólidos números, la compañía tecnológica avanzó un 11% en el after-market, y viene subiendo un 2% en el pre-market. Sin embargo, en lo que va del año, AMD viene quedando muy rezagada (-22%) en comparación al S&P 500 (-5%) y al ETF SOXX que mide al sector de semiconductores (-12%).

Los mercados cerraron la rueda de ayer levemente al alza....

Cierres del día anterior

Los mercados cerraron la rueda de ayer levemente al alza. El Dow Jones subió 0,6%, mientras que el S&P 500 y el Nasdaq avanzaron un 0,5%. Respecto al S&P 500: 9 de los 11 sectores terminaron con resultados positivos, liderados por el energético, que ganó 3,4%, seguido por el de materiales, que subió 1,7%. Entre los perdedores, aparece el sector de utilities y de Real Estate, que bajaron 1,3% y 0,3% respectivamente.

Dentro de las empresas que presentaron resultados, Exxon Mobil se destacó durante el día de ayer, al presentar ganancias por casi USD 9 MM, impulsadas principalmente por la suba en los precios del petróleo. De esta forma, la compañía energética alcanzó su mayor valor de ganancias de los últimos siete años, e impulsó el sector energético. A su vez, presentó ganancias por acción de USD 2,05, superando las expectativas de los inversores, lo que concluyó en una suba del 6% en el precio de sus acciones.

La tasa de Treasuries cerró en 1,79%, luego de un día con alta volatilidad ante la especulación de que la FED podría no mostrar una política tan agresiva, como esperaban inicialmente los mercados. A su vez, el dólar volvió a retroceder, lo que dejó al índice DXY en 96,3 puntos.

Por el lado de los commodities, la soja avanzó casi un 3%, impulsada por las sequías que siguen preocupando a los inversores. Gracias a esto, los futuros de marzo de la soja alcanzaron nuevos máximos en el mercado de Chicago.

El petróleo, por su parte, avanzó un 0,2%, mientras que el gas natural se mantuvo neutral, luego de que Estados Unidos indique que se hará cargo de la oferta energética en caso de que el conflicto entre Rusia y Ucrania afecte a los suministros. El oro también avanzó durante el día de ayer, afectado tanto por la debilidad del dólar como por las tensiones en Ucrania.

Primeros movimientos del día

Los mercados norteamericanos operan mixtos esta mañana, con el Dow Jones manteniéndose neutral, en tanto que el S&P 500 y el Nasdaq avanzan 0,6% y 1,2% respectivamente. El gran impulso de este último se debe a resultados en el sector tecnológico, que mejoran las previsiones futuras de las grandes empresas a pesar del contexto de suba de tasas.

Las tasas de Treasuries se mantienen sin variaciones, mientras que el dólar continúa perdiendo fuerza frente a otras monedas, con un índice DXY retrocediendo un 0,3%.

Por el lado de los commodities, hoy tendrá lugar la reunión de la OPEP, donde se espera que los miembros informen sobre la continuación en el nivel de los suministros, por lo que un anuncio que difiera con lo esperado podría afectar negativamente el precio del crudo. Bajo este contexto, los futuros del petróleo se mantienen neutrales, y los futuros del gas natural avanzan 3,5% ante los comentarios de Putin sobre invadir Ucrania.

Las bolsas asiáticas operan al alza esta mañana, encabezadas por Japón (1,7%), a excepción de Shanghái, que retrocede un 1%. Por el lado europeo, todas las bolsas cotizan en verde, con España marcando la principal suba (0,6%).

Noticias locales: el país hoy.

Los bonos CER extienden su racha positiva y subieron un 1% en promedio durante la jornada de ayer. El bono estrella sigue siendo el PARP, que acumula una suba de 22,3% en el año y de 55,7% desde fines de noviembre, y el rendimiento del mismo ya se ubica por debajo del 6%. Los bonos cortos, como el TX22, el T2X2 y el TX23, siguen con rentabilidades reales negativas, tratando capturar la inflación de los próximos meses.

Por otro lado, los bonos dollar linked continuaron bajo presión, especialmente los cortos: el TV22 y el T2V2 mostraron caídas del 0,6% y 0,4% respectivamente, mientras que el TV23 subió un 0,4%. El entendimiento con el FMI no estableció la necesidad de una devaluación, por lo que las expectativas se extienden a plazos más largos. El mismo efecto se vio en ROFEX, donde las caídas fueron del 0,8% en promedio.

El dólar A3500 cerró el mes en los $105,015, una suba mensual del 2,2%, la más elevada en 10 meses. Sin embargo, la misma implica una TEA del 29,3%, un ritmo inferior a la inflación, que en enero habría sido en torno al 3,8%.

Más noticias

Fuerte baja del riesgo país

El optimismo por el principio de acuerdo con el FMI se extendió en el día de ayer y el riesgo país bajó 6,4%, hasta los 1.727, puntos acumulando en las últimas dos ruedas una caída de casi 10%. El buen clima se vio reflejado fundamentalmente en los bonos más cortos, los más expuestos a un escenario de default: el GD29 subió 4,7%, en tanto que los bonos más largos -como el GD35 y el GD38- lo hicieron 2,4% y 1,5% respectivamente. Pese a la mejora de las últimas jornadas, la curva sigue muy empinada, con rendimientos de los bonos cortos ley NY en torno al 24%, y desde 16,3% a 18,3% en los más largos.

Los dólares financieros siguieron en baja, y cerraron con el dólar MEP@GD30 en los $213,48 (-1,7%) y el dólar CCL@GD30 en los $213,48 (-1,4%).

El Merval extiende ganancias

El índice Merval extendió las ganancias, impulsado por el entendimiento con el FMI y una recuperación de los índices mundiales. En el día de ayer, el índice local subió 3% en moneda local, hasta los 90.907 puntos, y 1,8% en dólar CCL, hasta los USD 407,2. El volumen finalizó en los $1.642 M, demostrando que el apetito por el riesgo local sigue siendo fuerte (la semana pasada el volumen finalizó en $6.442 M, un 82% superior al de la semana anterior).

El mejor desempeño del Merval fue marcado por las acciones del sector de utilities. En medio de la renegociación tarifaria de los servicios públicos y las declaraciones del FMI sobre el entendimiento con la Argentina, en donde se indica el acuerdo de reducir los subsidios energéticos de manera progresiva, las acciones de las empresas del sector de utilities eléctricas tuvieron un fuerte repunte en la última semana: Transener subió 25% en dólares, Edenor 19% y Central Puerto 17%. Seguimos siendo positivos con Central Puerto, Pampa Energía y -en menor medida- con Transener, que demuestran mejores resultados por sus negocios no regulados.

Más allá de la recuperación de los últimos días, el índice Merval en USD CCL medido por la relación de GGAL terminó enero con una baja del 2,2%. El gran ganador del mes fue el sector energético, que finalizó con una suba del 11%, mientras que por el lado de los perdedores encontramos a los sectores de consumo discrecional (-14,9%), materiales (-11,3%) y consumo masivo (-10,4%).

Noticias globales: el mundo hoy.

Durante el día de ayer, Netflix y Spotify, dos grandes empresas de comunicación, subieron más de 10%, llevando al sector medido en el ETF XLC a avanzar casi un 2,3%.

Netflix venía mostrando una caída de casi 40% durante enero, luego de que en su presentación de resultados las proyecciones futuras se ubicaran lejos de las expectativas de los inversores. De esta forma, la gran empresa digital empezó un camino bajista, al considerarse que su auge había pasado luego de la pandemia.

Sin embargo, durante el día de ayer un informe del Citigroup indicó que se cambió la calificación desde “neutral” a “compra”, tras establecer un precio objetivo de sus acciones de USD 450 -vs los USD 384 que venía presentando-. Sumado a esto, se informó que el co-CEO de Netflix adquirió acciones por un valor de USD 20 M luego de que el millonario Bill Ackman adquiriera más de 3,1 M de acciones de la firma el jueves, equivalentes a USD 1.100 M. De esta forma, Netflix logró recuperar más de un 13% en la última semana, aunque aún acumula una caída de más del 30% en lo que va del mes.

Por el lado de Spotify, la empresa se vio involucrada en distintos conflictos tras autorizar distintos podcasts que critican el uso de vacunas para el COVID-19. Esto concluyó en un boicot, que llevó a una caída de más del 25% en el precio de las acciones. Bajo este escenario, Spotify comunicó el día lunes que tomaría medidas ante la desinformación, lo que concluyó en una suba de más del 12%, que hizo que Citigroup recalificara al alza a la compañía.

Sin embargo, estas compañías aún se muestran muy rezagadas en comparación al SPY, que retrocede sólo 5,3% en lo que va del mes, y al ETF de comunicaciones, que marca una contracción de 4,9% en el mes de enero.

En la última jornada de enero, los tres principales índices norteamericanos cerraron al alza...

Cierres del día anterior

En la última jornada de enero, los tres principales índices norteamericanos cerraron al alza: el Nasdaq avanzó un 2,7%, mientras que el S&P y el Dow Jones hicieron lo propio 1,9% y 1,1% respectivamente. El principal impulso fue aportado por las acciones de Tesla y Netflix, que subieron más de 10% y beneficiaron al sector tecnológico, luego de recibir informes positivos por distintos bancos. De esta forma, el índice Nasdaq anotó su segunda rueda consecutiva con una suba de 3% y recortó la pérdida mensual en enero, que se encuentra en 9,6%. El Dow Jones y el S&P también terminaron el mes con bajas, de 3,4% y 5,3% respectivamente, este último marcando su peor mes desde marzo de 2020.

Durante la rueda de ayer todos los sectores cerraron al alza, encabezados por el de consumo discrecional (3,4%) y el tecnológico (2,5%). Sumado a esto, tanto las compañías, tanto de alta como de baja capitalización, sean growth o value, terminaron con resultados positivos.

Por el lado de los commodities, el petróleo rompió al alza la barrera de los USD 88, cerrando enero con un incremento de 14% mensual, y 79% respecto a un año atrás. En medio de las tensiones entre Rusia y Ucrania, el gas natural subió 5% ayer, acumulando en el mes un aumento de 29%. Respecto a los commodities agrícolas, la soja también avanzó 11%, una suba provocada principalmente por las sequías que siguen afectando la zona de América Latina. Diferente fue el caso del cobre, que arrancó el año con una baja de 3%.

Las tasas de Treasuries avanzaron hasta 1,78% y se mantienen en los valores más altos de los últimos dos años. Las tasas a dos años llegaron a 1,2%, marcando así una suba de 41 pb a lo largo de enero. Esto se dio gracias a las expectativas de suba de tasas por parte de la FED, que se vieron agravadas luego de que Goldman Sachs indicara que pueden producirse hasta cinco subas a lo largo del año.

Primeros movimientos del día

Los futuros de los mercados norteamericanos inician alcistas esta mañana con el S&P, el Nasdaq y el Dow Jones avanzando 0,3%, 0,2% y 0,3% respectivamente.

Las tasas de Treasuries se mantienen neutrales, en tanto que el índice DXY retrocede levemente hasta los 96,4 puntos. Esto se debe al aumento de tasas que están pronosticando los especialistas para distintos bancos europeos, lo que lleva a fortalecer las monedas en relación a un dólar que venía marcando altos ratios durante las últimas semanas.

Por el lado de los commodities, el conflicto entre Rusia y Ucrania se mantiene, pero se da a conocer que los miembros de la OPEP+ podrían autorizar un leve aumento en la producción esta semana. Sin embargo, se duda de la capacidad de productores como Nigeria o Rusia para aumentar su producción, por lo que el precio de los futuros del petróleo operan levemente al alza esta mañana a pesar de la noticia.

Las bolsas asiáticas operan mixtas esta mañana, con Shanghai marcando la mayor caída (-1%) e India la mayor suba (1,2%). Por el lado europeo, todos los índices operan al alza esta mañana, encabezados por Italia (1,2%).

Dentro de los resultados empresariales, hoy se darán a conocer las cifras de Alphabeth (GOOGL), AMD (AMD), Paypal (PYPL) y Exxon Mobil (XOM), entre las más destacadas.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Semana con elevada volatilidad. Mientras la FED dio pistas de una política monetaria más restrictiva, los buenos balances de las empresas le dieron impulso a los mercados hacia el cierre de la última semana, permitiendo cerrar en alza por primera vez en el año.

El plano sanitario está dejando de ser la principal preocupación de los inversores, dado que los contagios diarios comenzaron a ceder, al tiempo que se mantiene baja la mortalidad. A su vez, la proporción de vacunados alrededor del globo continúa en aumento, y ya alcanza al 50% de la población con las dos dosis. Sin contar una tercera vacunación, este número continúa al alza en relación a las muertes, lo que lleva a considerar que el COVID-19 dejaría de ser una preocupación para los mercados durante los próximos meses.

Con respecto al marco económico, en la última semana se publicó el PBI del 4Q21, que marcó un crecimiento de 6,9% t/t, acelerando el ritmo desde el 2,3% t/t que había marcado en el 3Q21, y por encima de las expectativas (5,5%). Con este resultado, en 2021 la economía americana creció 5,7% i.a., recuperándose de la caída de 3,4% i.a. registrada en 2020. Vale destacar que gran parte del crecimiento del 4Q21 tuvo que ver con la acumulación de inventarios, que contribuyó con 4,9 pp, mientras que el consumo y la inversión, si bien mejoraron respecto al 3Q21, marcaron un crecimiento muy modesto: el consumo privado subió 3,3% t/t y la inversión sólo 1,3% t/t. El flojo desempeño del consumo en diciembre se vio reflejado en la publicación del ingreso y consumo personal, que resultaron en 0,3% m/m y -0,6% m/m, ambos por debajo tanto de las expectativas como del mes previo. Esto se justificaría con la aparición de la nueva cepa, que llevó a un menor consumo y a mayores restricciones en la economía. El Índice de Precios Implícitos del Consumo (PCE), que es de referencia para la FED, en diciembre subió 0,4% m/m y cerró 2021 con un alza de 5,5%, en tanto que el PCE core subió 0,5% en el mes y 4,9% en el año, superando las previsiones de la FED.

Lo más importante de la semana fue la minuta de la reunión de la FED, que anunció la suba de tasas que se efectivizaría en marzo. Jerome Powell, presidente de la entidad, aclaró que el riesgo inflacionario que está sacudiendo al país no volvería a los niveles prepandemia en el corto plazo, por lo que las medidas de política contractiva se volverían inminentes para controlar esta variable. A su vez, comentó que aún existe el riesgo de que la inflación continúe en aumento, aunque desde la entidad no creían que esto pudiese ocurrir en el país. Sumado a esto, indicó que la resolución de los inconvenientes con las cadenas de suministros tomarían un mayor tiempo de lo esperado, lo que presionaría aún más los precios al alza.

Bajo este escenario, los mercados de renta fija reaccionaron y la USD10YR alcanzó un nuevo máximo para los rendimientos de los últimos dos años. Sin embargo, la estabilidad de los últimos días llevó a un leve aumento de la demanda de estos bonos, que terminaron la semana en 1,78%, sólo 1 pb respecto a la semana previa. La USD2YR sí marcó un repunte en la última semana, al subir 11 pb y cerrar en 1,17%. De esta forma, la comprensión del spread de tasas lleva a un mayor aplanamiento de la curva, que muestra el debilitamiento de la economía norteamericana esperado por los inversores.

Con respecto a la renta variable, los mercados lograron cerrar en verde después de tres semanas: mientras el Dow Jones avanzó un 1,4%, el S&P lo hizo en un 0,9%, en tanto que el índice Nasdaq se mantuvo sin variaciones. Sin embargo, los índices acumulan caídas en lo que va de enero de 4,7%, 7,2% y 12,1%, respectivamente, lo que demuestra el débil mes que presentaron. Dentro de los sectores, el energético (5,1%) volvió a destacarse, seguido por el tecnológico (2,4%), que se vio impulsado por resultados de balances clave, que repuntaron en los últimos días. Estos fueron los casos de Apple (5,1%), Microsoft (4%) y Visa (13%), que lograron resultados por sobre las expectativas del mercado, llevando así a un repunte en el sector. Mientras Apple se destacó por su repunte en las ganancias por el iPhone, su principal producto, Visa logró alcanzar los USD 7 MM gracias a la masiva venta de pasajes aéreos durante el último trimestre. En contrapartida, dentro de los principales perdedores se encontraron los sectores industrial (-1,5%) y de consumo discrecional (-1,3%). Este último retrocedió luego de que la firma Tesla -que representa un 18% del sector- cayera un 9% semanal tras presentar menores expectativas para el año 2022.

El ETF de mercados emergentes EEM cerró con una baja de 3,5% mensual, aunque LATAM se destacó nuevamente con el ETF ILF, que marcó una suba de 1,2%. El principal impulsor de esta suba fue Brasil que, medido en su ETF EWZ, alcanzó un alza de 4,1% en la semana, impulsado por las acciones del sector bancario y Petrobras, que marcaron subas de entre el 6% y 9%. Con esta performance, en lo que va del mes el índice de Brasil acumula un alza de 11%, siendo la bolsa de mejor desempeño global.

En el mercado de commodities el petróleo volvió a cerrar al alza, marcando una suba semanal de 2,4% y alcanzando 14,5% en lo que va del mes. El gas natural subió 16% en la semana, afectado principalmente por el conflicto geopolítico que se está dando entre Rusia -principal proveedor de Europa- y Ucrania. La tensión existente entre estos países hace considerar posibles problemas de suministros por toda Europa, lo que impulsó el precio al alza hasta acumular un 20,8% en lo que va de enero.

Local

Tras tres semanas de extrema tensión, el anuncio de un memorando de entendimiento con el FMI y el pago del vencimiento de deuda evitaron el escenario de default. Se dieron los primeros pasos para alcanzar un acuerdo, en el que se plantean metas fiscales y monetarias que permitirán estirar 2 años los vencimientos de deuda con el organismo, en tanto y cuanto el gobierno cumpla con los objetivos planteados. Ahora el gobierno deberá presentar los detalles al Congreso, que lo deberá aprobar, y luego lo tendrá que presentar al directorio del FMI, para que este lo confirme. Es un primer paso de varios que faltan dar, por lo que la tensión seguirá presente hasta que se logre el acuerdo definitivo. Mientras tanto, en un contexto en el que la brecha cambiaria se mantiene por encima del 100%, el BCRA continuó vendiendo divisas y, tras el pago de deuda del viernes, el stock de reservas netas quedó prácticamente en cero.

En la última semana de enero el mercado cambiario continuó deteriorándose debido a la mayor demanda de divisas. El agro liquidó USD 537 M (vs 552 M la semana previa) y se perfila para terminar enero con liquidaciones mayores a USD 2.500 M, 20% superiores a las de enero de 2021. Pese al buen ritmo en la oferta de divisas, la demanda para importaciones, viajes y pagos de deuda obligaron al BCRA a vender USD 192 M en la semana, por lo que en enero acumula ventas por USD 126 M. Con estas intervenciones, además de los pagos netos de deuda por USD 780 M, las reservas internacionales cayeron USD 1.324 M, cerrando la semana en USD 37.621 M, en tanto que las netas bajaron a USD 115 M. Con el pago de intereses por USD 380 M que deberá realizar esta semana, las reservas netas pasarían a ser negativas por primera vez desde diciembre de 2015. Pese a la fragilidad que muestra el mercado de cambios, el BCRA mantuvo el ritmo de devaluación en torno al 28% anualizado. Con la buena recepción que tuvo el hecho de evitar el default, el dólar MEP y el CCL cayeron más de 3% el viernes, terminando la semana levemente por debajo del cierre de la semana previa, por lo que la brecha cambiaria se mantiene por encima del 100%.

En el mercado de renta fija, casi todos los bonos se encuentran en verde. Dentro de los bonos en dólares, tanto los de ley extranjera como los de ley local terminaron al alza, con los de largo plazo promediando subas de 9%. Con respecto a los bonos en moneda local, los dollar linked resultaron negativos, con el T2V2 cayendo un 2,4% y el TV23 un 4,2%. La razón detrás de este movimiento es que el acuerdo disipó las probabilidades de una devaluación inminente, lo que culminó en una caída en la demanda de estos activos. Los bonos CER a largo plazo, como el PARP o el DICP, fueron los principales ganadores entre los de moneda local, gracias a las perspectivas de alta inflación que subyacen en el mediano y largo plazo.

En cuanto al mercado de renta variable, el Merval cerró la semana con una suba de 5,6% en moneda local y de 7,5% en USD. Todos los sectores terminaron al alza, encabezados por el energético (7,2%) -impulsado también por el contexto internacional- y el financiero (8,5%). Dentro de los principales ganadores, aparece YPF, con una suba semanal de 11,1% -acumulando así un alza en enero de 21,5%-, y Grupo Financiero Galicia, que avanzó un 11%, logrando así revertir el rendimiento negativo que venía mostrando y acumulando un 7,6% en lo que va del mes. En sentido opuesto, Laboratorio Richmond fue el principal perdedor, con una caída de 1,6%, viéndose afectado -entre otros factores- por la baja en la mortalidad que está mostrando el COVID-19. De esta forma, la firma acumula una suba mensual de sólo 1,5%.

Lo que viene

Internacional

Con más del 80% de los balances publicados, se espera que en la semana entrante los mercados no muestren una volatilidad tan alta. En cuanto a los datos económicos, se publicará el PMI manufacturero, el de servicios y el compuesto -tanto de Markit como de ISM- del mes de enero. El de servicios, que es considerado de mayor relevancia para el mercado norteamericano, se proyecta levemente por debajo al mes previo. Los datos más importantes se conocerán el viernes, cuando se publiquen los indicadores laborales de enero: se espera que la tasa de desempleo se mantenga en 3,9%.

Local

La semana será importante por el seguimiento a la letra chica del acuerdo con el FMI, especialmente sobre la forma en la que el gobierno piensa encarar la reducción del déficit fiscal, dado que esto puede generar presiones internas. Se publicará, además, la recaudación de enero, el saldo comercial con Brasil y se conocerán las primeras estimaciones privadas respecto a la inflación de enero. Nuestras estimaciones apuntan a un alza de 3,8% en el IPC.

Los contratos de dólar futuro ROFEX mostraron caídas en los meses de enero, febrero y marzo...

En la última semana, los contratos de dólar futuro ROFEX mostraron caídas en los meses de enero, febrero y marzo, que promediaron el 0,3%, y subas en los contratos de junio en adelante, que promediaron el 0,4%. La curva de tasas implícitas (medida en TNA) se empinó, producto de una baja en las tasas implícitas cortas y una suba en las largas. Sin embargo, excluyendo enero -que vence el lunes-, se ubicaron en el rango de 40% - 55%.

El volumen semanal se incrementó de manera significativa, con un promedio de 596.100 contratos operados por día hasta el jueves contra un volumen promedio de 418.600 de la semana anterior, incremento que comenzó a registrarse desde el día lunes. El ritmo devaluatorio durante esta semana cayó desde el 28,9% (TEA) hasta el 26,6% (TEA).

Considerando que este mayor volumen fue acompañado por caídas de precios en los contratos más cortos, creemos que la explicación radica en nuevas intervenciones del BCRA y una menor expectativa devaluatoria después del entendimiento con el FMI.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

El viernes, y tras varias semanas de extrema tensión, el presidente de la Nación y el ministro de Economía confirmaron que Argentina y el FMI llegaron a un “entendimiento sobre políticas clave como parte de sus discusiones en curso sobre un programa respaldado por el FMI”. Si bien aún no se llegó a un acuerdo, pues debe ser tratado en el Congreso y luego con el directorio del FMI, el gobierno pagó el vencimiento de capital de deuda con el FMI por USD 731 M el viernes y abonaría USD 380 M de intereses esta semana.

El entendimiento contiene una hoja de ruta, con metas fiscales y monetarias para los próximos cuatro años. En materia fiscal, se espera que Argentina alcance equilibrio primario en 2025: tras el 3% de PBI de déficit primario en 2021 -4% sin considerar ingresos extraordinarios-, el plan contempla reducirlo a 2,5% PBI en 2022, 1,9% en 2023 y 0,9% en 2024. Es un objetivo tan sensato como necesario, aunque aún no se sabe cómo hará el gobierno para lograrlo. En este sentido, las declaraciones del ministro dejan más dudas que certezas, ya que no incluyen ajuste de gastos y confían en lograrlo con crecimiento y mayor presión tributaria, mientras que el comunicado del FMI fue muy explícito en la necesidad de reducir los subsidios (“Acordamos que una estrategia para reducir los subsidios a la energía de manera progresiva será fundamental para mejorar la composición del gasto público”).

En cuanto al sendero monetario, apuntan a reducir el financiamiento monetario de 3,7% del PBI en 2021 a 1% en 2022. Para completar el programa financiero, el mercado local debería financiar más de 1,5% del PBI y/o el resto de los organismos aportar fondos frescos por 0,3% del PBI adicionales a los 0,9% de PBI anunciados.

Al mismo tiempo, el preacuerdo plantea un objetivo de acumulación de USD 5.000 M de reservas internacionales en 2022, incluyendo la recuperación de DEGs pagados al Fondo como cancelación de cuotas del préstamo anterior (unos USD 4.400 M). En 2021, las reservas internacionales brutas aumentaron USD 275 M (incluyendo los DEGS), en tanto que las reservas netas cayeron USD 1.800 M (de USD 3.700 M a USD 1.900 M).

La caída de las reservas netas se explicó porque el resultado del mercado cambiario marcó un excedente de USD 2.300 M, que fue más que compensado por los pagos netos de deuda en moneda extranjera, principalmente con organismos internacionales. Considerando que el resultado del mercado cambiario viene muy tensionado -dada la mayor demanda por importaciones y pagos de deuda en moneda extranjera-, para poder cumplir el objetivo de acumular USD 5.000 M en 2022 sería necesario cierto ajuste del tipo de cambio real y reducción de la brecha cambiaria, o bien un nuevo shock de precios internacionales y cosecha como la del año pasado.

De firmarse el acuerdo, Argentina estiraría 2 años los vencimientos de deuda con el organismo. Esto estará supeditado a revisiones trimestrales. Eventuales incumplimientos podrían hacer tambalear el programa y recrear los riesgos de default.

Panorama global: el mundo hoy.

El día jueves la compañía creadora del iPhone presentó sus resultados del cuarto trimestre del 2021, logrando superar las expectativas de ventas y la incertidumbre de los inversores respecto a los inconvenientes con la cadena de suministros. De esta manera, la gran tecnológica publicó sólidos números con EPS en USD 2,1 – marcando una suba de 25% a/a y superando al consenso de USD 1,88- y ventas totales por USD 123,9 MM, superando al consenso de USD 188 MM y marcando un alza de 11% respecto al 4Q20.

Nuevamente el iPhone fue el principal generador de ingresos al ponderar un 57,8% del total de las ventas, marcando una suba récord de 9% en relación al trimestre previo. Con esta suba Apple logró disipar las dudas de los inversores respecto a la falta de chips que se estaba dando en el mercado, lo que lo consagró como uno de los principales ganadores del sector tecnológico del viernes.

Tim Cook, CEO de la compañía, indicó que los récords en ventas se lograron gracias al poder de innovación de la firma y su habilidad de expansión por todos los mercados del mundo. Esto se demostró con los niveles récords de venta que se dieron en China, país donde desde el 2019 viene recuperando terreno y alcanzando una suba de ventas de 21% respecto al año 2020.

Luego de estos resultados, Apple avanzó un 6% el viernes y viene marcando una suba de 0,5% en el premarket de hoy. A pesar de no haber presentado perspectivas futuras, la compañía continúa mostrando solidez con sus resultados. Sin embargo, esta suba no logró remontar los resultados negativos de la compañía, la cual viene marcando una baja de 6,4% en lo que va de enero.

Mas noticias

Visa repunta al sector financiero

Las acciones de Visa se dispararon el día viernes luego de la presentación de resultados del 4Q21 de la principal compañía de pagos electrónicos. La firma logró alcanzar una ganancia neta de USD 4 MM y un beneficio por acción de USD 1,83 en comparación a los USD 3,1 MM y EPS de USD 1,42, resultado para el mismo período del año previo.

Dentro de las principales razones se ubicó el aumento de pasajes aéreos a lo largo del mundo, beneficiados por la disminución de los contagios que se dio a lo largo del último trimestre del año 2021. La caída en las restricciones favoreció la compra de vuelos financiados con tarjetas tanto de crédito como de débito, lo que influyó positivamente en las ganancias de la compañía. De esta forma la empresa de pagos electrónicos alcanzó por primera vez los USD 7,06 MM en ventas – superando al consenso de USD 6,8 MM- impulsado también por el aumento del e-commerce iniciado durante la pandemia. Según distintos analistas, no se esperaba que la compañía alcanzara ese nivel hasta mediados del 2022, lo que terminó impulsando al alza el valor de la acción.

Sumado a esto, el CEO indicó que otro de los factores fue la ampliación de uso de la marca en muchos mercados emergentes como consecuencia de la pandemia y las restricciones en los distintos países. Concretamente, las transacciones en Latinoamérica marcaron un salto del 66% en relación al mismo trimestre del año 2019.

De esta forma, Visa marcó una suba de 8,8% durante el día viernes, impulsando a su competencia también al alza – Mastercard (5,9%) y American Express (1,5%). Con esta suba, la empresa acumula un aumento en lo que va de enero del 3%, superando tanto al etf SPY (-8,3%) como al ETF que replica al sector financiero (-2,5%).

Luego de una semana con alta volatilidad, los mercados finalmente terminaron la rueda al alza

El cierre del viernes 28/01/2022

Luego de una semana con alta volatilidad, los mercados finalmente terminaron la rueda al alza, marcando subas de 1,9% por parte del Nasdaq, 1,6% el S&P y 0,9% el Dow Jones. A pesar de esto, sólo el Dow Jones acumula un resultado semanal en verde (0,4%) mientras que tanto el Nasdaq (-1,3%) como el S&P (0,3%) no lograron recuperar las pérdidas de la semana.

La principal razón de este repunte tuvo que ver con los buenos resultados que presentaron compañías como Apple o Microsoft, logrando así posicionarse por encima de las expectativas. Esto dio un respiro a los inversores, que consideraron que los resultados empresariales podrían contrarrestar las pérdidas que la mayoría de las empresas venían acumulando. Apple avanzó un 6,1%, impulsada por nuevos récords de ventas pese a la escasez de chips y los inconvenientes en las cadenas de suministros, mientras que Microsoft logró una suba de 1,5%, impulsada por favorables resultados del 4Q21.

Gracias a esto, 9 de los 11 sectores cerraron la rueda en rojo, encabezados por el sector tecnológico (3,4%). En contrapartida, entre los perdedores se ubicaron el sector de materiales (0,1%) y el energético (1,1%).

Por otra parte, las tasas de Treasuries retrocedieron 3 pb, hasta ubicase en 1,78%. A pesar de la mejoría en los mercados, las expectativas de subas de tasas se mantienen y afectaron principalmente al oro, que cerró su peor semana (-2,4%) desde inicios de noviembre, luego de que el dólar se viera fortalecido, alcanzando así el DXY un valor de 97,23 puntos.

En el marco local, la principal noticia fue el acuerdo que alcanzó el gobierno argentino con el FMI para refinanciar el préstamo de USD 44.500 M que había solicitado con la entidad en el año 2018. En el mismo, se estableció un “plan de facilidades extendidas” por los próximos dos años, en el que se incluiría el pago de USD 731 M que el estado debía efectivizar el día viernes. El plan abarca a su vez diez revisiones dentro del plazo, que se realizarán cada tres meses e incluirían desembolsos que se utilizarían tanto para repagar el programa como para acumular reservas para el país.

Los mercados reaccionaron favorablemente a esta noticia. Mientras el Merval avanzó un 2,7% en moneda local y un 7,1% medido en USD CCL GGAL, el riesgo país retrocedió un 3,4%, hasta alcanzar los 1.842 puntos. Los dólares financieros también se vieron favorecidos por este escenario, con el MEP medido en AL30 retrocediendo un 3,2%, hasta los $217, y el CCL medido en GD30 cayendo un 3%, hasta marcar un valor de $226.

Primeros movimientos del día

Los futuros de los mercados operan mixtos esta mañana. Mientras el índice Dow Jones se mantiene neutral, el S&P avanza 0,2% y el Nasdaq hace lo propio un 0,7%.

El dólar, por su parte, retrocede levemente ante las expectativas de suba de tasas que están manteniendo los principales bancos centrales de Europa. De esta forma, la moneda norteamericana se debilita, con un índice DXY volviendo a los 97 puntos, luego de alcanzar la semana pasada su mejor semana de los últimos 7 meses (beneficiado por las declaraciones de la FED). Bajo este contexto, la tasa de Treasuries se mantiene casi neutral en el inicio de la semana, con 1,77%.

Por el lado de los commodities, los futuros del oro avanzan un leve 0,2%, en tanto que los del petróleo lo hacen lo propio un 0,6%. El principal destacado continúa siendo el gas natural, que avanza un 5,8% esta mañana, aún afectado por las disputas entre Ucrania y Rusia, principal productor europeo del commodity. De esta forma, el gas natural acumula una suba de casi 30% en lo que va del mes, ante las preocupaciones de falta de suministros para todo el continente europeo.

Tanto las bolsas europeas como las asiáticas operan al alza esta mañana, encabezadas por Italia (1,2%) e India (1,4%). La única excepción es Shangai, que retrocede un 1% en lo que va del día.

Dentro de los resultados del cuarto trimestre, se destacan las publicaciones de Alphabet, Meta y Amazon, que se darán los días martes, miércoles y jueves respectivamente. En lo que va de las presentaciones, los inversores se han enfocado en cómo las empresas lograron superar los inconvenientes de suministros, además de las proyecciones para todo el 2022. Un dato decepcionante en alguna de estas compañías podría hacer desbalancear al sector tecnológico, como ya ocurrió en alguna ocasión con Tesla.

El sector se expandió más de 30% en 2021. ¿Oportunidad en puerta?¿Qué empresas lo lideran?

Concretamente, en 2021 los despachos de cemento totalizaron 12,1 millones de toneladas, 22,8% más que en 2020 y 9% por encima del registro de 2019. Para este año, se espera que la construcción siga en alza de la mano de la brecha cambiaria, grandes obras y tendencia a la desconcentración hacia la periferia.

La industria de cemento local se encuentra concentrada en cuatro empresas: Loma Negra es la que domina el sector con el 44% de los despachos, seguida de Holcim Argentina con el 26% del mercado, Cementos Avellaneda le sigue con el 25% del mercado y cierra Petroquímica Rivadavia con el 5%. El alto costo logístico no permite la conformación de un precio internacional y hasta hace difícil en muchas provincias la competencia entre las mismas empresas del sector, por lo que los precios tienen una dinámica de oferta y demanda regional.

A nivel nacional, en el último año la demanda alcanzó el nivel más alto desde 2017 y se despacharon 12,1 toneladas. Sin embargo, la capacidad productiva (oferta potencial) se viene incrementando a partir de inversiones que se planificaron en el 2017 en un contexto que, con el alza de la obra pública y los proyectos de participación público-privado, preveían un importante faltante de cemento para los próximos años. En 2019 la capacidad anual fue de 15,3 toneladas, con las ampliaciones realizadas por Cementos Avellaneda (El Gigante en San Luis), Holcim (Malagueño en Córdoba) y Loma Negra (L´Amalí en Buenos Aires), casi llega a casi 20 millones de toneladas anuales. Producto de estas ampliaciones, las empresas consiguieron mejoras en eficiencia y la posibilidad de conseguir mejores costos de energía, evitando los altos precios en invierno.

Las acciones de Loma Negra y Holcim Argentina tuvieron una gran performance desde los mínimos de marzo de 2020 y agosto de 2021 al registrar subas de 163% y 149% en dólares respectivamente. Sin embargo, desde agosto del año anterior los precios se vienen desinflando en la medida que los balances no mostraron mejoras verticales en sus resultados y las valuaciones cayeron 31% y 36% respectivamente. Creemos que este efecto de mayores volúmenes con menores márgenes – con gastos de flete y de energía creciendo por arriba de las ventas -- no terminó de conformar a los inversores. Sin embargo, el sector sigue pujante y aún no se vieron las mejoras operativas de las nuevas inversiones.

Los resultados de las cementeras los evaluamos en función del EBITDA (ganancia antes de intereses, impuestos, depreciaciones y amortizaciones) por varios motivos: el cambio en la alícuota del impuesto a las ganancias generó en los balances distorsiones muy notorias que dificultan el análisis, prácticamente no tienen deuda y son empresas que después de realizar importantes inversiones no deberán hacer grandes gastos adicionales. Es por ello que se convierten en excelentes generadoras de caja y nos parece más razonable evaluarlas por dicha generación.

Loma Negra actualmente vale USD 681,9 M y posee una caja neta de USD 3 M, por lo que el valor empresa (Enterprise Value) es de USD 678,9 M. El EBITDA generado en los últimos 12 meses fue de USD 209 M, por lo que la relación Enterprise Value / EBITDA es de 3,2 veces, un número bastante inferior a las 7,5 veces que cotizan comparables de la región. La expansión de L ́Amalí – que representa un 44% de las ventas - le permitirá ganar eficiencia operativa, lo que impulsará el EBITDA para los próximos años. Del EBITDA le quedará una parte importante a los accionistas - ya que no hay deuda que pagar ni grandes inversiones de capital que financiar – y la forma de remunerar al accionistas es la recompra de acciones, por lo que el tenedor de acciones es dueño de un porcentaje cada vez más grande de la empresa y en el caso de querer llevarse su “dividendo” puede vender una parte de las mismas.

En el caso de Holcim Argentina actualmente vale USD 259,2 M y cuenta con USD 68 M de caja neta, por lo que su Enterprise Value es de USD 191,2 M. El EBITDA generado en los últimos 12 meses fue de USD 125 M, por lo que la relación Enterprise Value / EBITDA es de 1,5 veces, un número bastante mejor al de Loma Negra inclusive. La expansión de Malagueño –que representará el 20% de sus ventas- mejora la eficiencia operativa, pero no será tan determinante como la de Loma Negra. Como no tiene deuda que pagar, ni grandes inversiones de capital que financiar, la empresa reparte dividendos. El año pasado, pagando deuda y terminando de invertir en su nueva planta, pagó el 10% de su capitalización en dividendos, para este año esperamos un número mayor.

En conclusión, las empresas cementeras locales cotizan en múltiplos atractivos, pero más aún nos interesan los dividendos que podrán pagar a futuro. Si bien Loma Negra es la líder del sector y es la más eficiente, a estos precios preferimos Holcim Argentina.

Noticias locales: el país hoy.

ROFEX rompió nuevamente el récord del año en volumen (744.000 contratos operados) y los contratos de abril en adelante muestran subas de más de 1% comparados con una semana atrás.

Dentro de los dollar linked, el TV22 finalmente volvió a recuperar terreno, siendo el activo de la curva pesos de mejor performance (+1,6% en la última semana). Su rendimiento es de -11% (T2V2 que vence en noviembre rinde -8,1%). Hace pocos días habíamos mencionado que el mercado había dejado de esperar un salto discreto (debido a que el T2V2 rendía más negativo que el TV22). Si bien todavía la diferencia no es notoria (recordemos que llegó a ser de casi 10 puntos porcentuales), este movimiento significa que el mercado le vuelve a asignar algunas chances a un evento cambiario más sustancial.

Más noticias

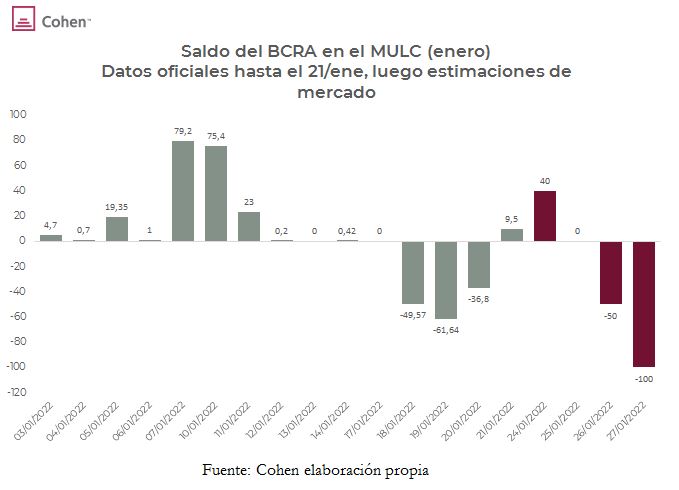

BCRA vende USD 100 M

Ayer el BCRA tuvo la peor rueda del mes, vendiendo USD 100 M en el MULC para asistir a la demanda importadora. Tras estas ventas, el saldo de enero pasó a vender en USD 45 M y las reservas netas finalizaron cerca de los USD 1.000 M. El volumen aumentó un 91% contra el miércoles (desde USD 193 M a USD 370,5 M), en tanto que las liquidaciones del agro también moderaron su ritmo (el promedio diario de liquidaciones de enero se encuentra en USD 115 M, cerca de un 15% por debajo de los USD 134 M de diciembre).

Vuelven a caer los bonos

En las vísperas de la definición sobre el pago de Argentina al FMI (o el potencial default), los bonos retomaron las bajas, las cuales promediaron el 0,9%. El riesgo país subió 0,5% hasta los 1.906 puntos.

El dólar CCL continúa imparable y subió 1,5% medido en GD30 para cerrar en $233, en tanto que el MEP subió 1,2% hasta los $222. El costo del canje MEP/CCL llegó al 5%, representando el récord del año (había finalizado 2021 en 3%).

Resultados de la licitación

Afrontando vencimientos por $241.000 M, el Ministerio de Economía logró recaudar $281.000 M, cerrando así el mes con un financiamiento extra de $110.400 M, lo que implica un rollover del 137%.

Casi la mitad de lo adjudicado fue destinada a la LECER X20E3 (la cual mencionamos que era muy atractiva para entrar), que cortó a una TNA positiva del 0,1%, bastante por encima de los bonos cercanos de la curva CER.

Recordamos que la renovación de este mes fue favorecida por la reducción de tasa de los pases pasivos a 7 días, que forzó a los bancos a reacomodar dichos fondos a otras colocaciones, entre las que se encontraban los instrumentos del Tesoro.

El Merval en pausa

El índice Merval subió en el día de ayer un 0,2% hasta los 85.968 puntos. La suba estuvo impulsada por el sector energético (+1,2%) que se mantiene como el mejor sector en lo que va del año. Medido en USD CCL por la relación de GGAL, el índice local bajó un 0,3% hasta los USD 373,6. El volumen fue de $362 M, el menor de la semana.

En medio de fuertes rumores sobre el FMI, los inversores prefirieron esperar y ver para decidir, el mercado se mostró escéptico sobre lo que se pueda anunciar.

Satellogic se derrumba en Wall Street

Satellogic - la empresa Argentina que se dedica a poner en órbita nanosatélites – debutó el miércoles en Wall Street y llegó a tocar la capitalización de USD 1.000 M –el valor para ser considerado el 12° unicornio argentino -. Sin embargo, el jueves la empresa se derrumbó un 26,8% en el mercado americano, dejándolo fuera de dicha calificación.

Si bien la empresa está en una etapa inicial, en caso que se cumplan las proyecciones que se tienen con la empresa, creemos que hay mucho valor a estos precios.

Buenos resultados de los bancos en noviembre

Los bancos privados ganaron en noviembre $17.990 M, que se comparan contra una ganancia de $9.457 M el mes pasado y una pérdida de $3.549 en noviembre del 2020. La mejora respecto del mes anterior se debió a un mejor margen financiero, menores cargos de incobrabilidad y una menor pérdida monetaria – por la menor inflación del mes -, compensada por un mayor pago de impuestos a las ganancias. El ROE acumulado y anualizado subió del 7,2% al 7,7%.

La mejora en el margen financiero se debió a una mayor participación de los depósitos a la vista y e incremento de los préstamos privados. Si bien los números del sector mejoraron bastante, gran parte se debió al nivel de inflación más bajo del año, seguimos viendo más valor en otros sectores.

El ENRE convoca a Audiencia Pública para el sector eléctrico

Ya finalizadas las Audiencias Públicas para el sector del gas – aunque por ahora sin nuevos aumentos establecidos – convocado por el Enargas, ahora el ENRE convoca a Audiencias para determinar Precios de Referencia de la Potencia (POTREF) y del Precio Estabilizado de la Energía (PEE) en el Mercado Eléctrico Mayorista (MEM), junto al Régimen de Transición Tarifaria propuesto para las empresas de transporte de energía eléctrica (Transener) y el Régimen de Transición Tarifaria 2022 propuesto por las distribuidoras de energía eléctrica de (Edenor y Edesur).

Entre las empresas de transporte y distribución de electricidad preferimos a Transener, una empresa con un negocio más simple y con menos deuda que Edenor. Sin embargo, seguimos prefiriendo a Pampa Energía en relación a las anteriores, la empresa tiene el 26% de Transener, 29% en Transportadora Gas del Sur y otros negocios que le permiten cotizar a múltiplos más atractivos y beneficiarse también de regularizaciones tarifarias.

Panorama global: el mundo hoy.

Luego de la presentación de resultados del 4Q21 de Tesla, las acciones de la compañía retrocedieron casi un 12%, alcanzando así una pérdida de casi USD 109 MM para la empresa de Elon Musk.

La empresa de autos eléctricos registró una ganancia por acción de USD 2,54, superando de esta manera a los USD 0,24 presentados para el mismo período del año anterior y a las expectativas del mercado de USD 2,36.

A su vez, la compañía mostró un margen operativo del 14% en el 4Q 21, superando a la industria de vehículos eléctricos, a pesar del inconveniente de suministros de chips que se está dando actualmente en el sector tecnológico. De esta manera, la empresa acumuló una ganancia neta de USD 5,5 MM durante el 2021, superando ampliamente el resultado del USD 3,47MM obtenidos durante el año 2020.

Sin embargo, los resultados no lograron impresionar a los inversores luego de que la compañía indicara que priorizará sus futuros planes en la creación de robótica humana por sobre el mercado de autos. A su vez, el CEO Elon Mask aclaró que no se producirá ningún nuevo vehículo a lo largo de este año dada la prioridad que le dará a esta nueva unidad de negocio.

Luego de este anuncio, la compañía marcó la segunda mayor caída del día entre las empresas del S&P 500 y registró su mayor pérdida desde el 9 de noviembre pasado. Registrando el mayor retroceso en su precio luego de una presentación de resultados, ya que desde el 2019 no mostraba una caída mayor al 4%.

Los mercados norteamericanos tuvieron otra jornada volátil y cerraron en rojo.

El cierre del día de ayer

Los mercados norteamericanos tuvieron otra jornada volátil y cerraron en rojo. Además del impacto del comunicado de la FED del miércoles, tampoco jugaron a favor los balances presentados. El Dow Jones retrocedió 0,1%, el S&P lo hizo en un 0,5% y el Nasdaq marcó una baja de 1,4%. La principal razón de la caída del índice Nasdaq fue el retroceso del 12% que marcó Tesla afectado por la presentación de resultados, sumado a la baja que presentaron varias empresas productoras de semiconductores – Intel retrocedió 7%, AMD 7,3% y NVIDIA 3,7%-.

Intel presentó un resultado neto que sobrepasó las expectativas – USD 19,5 MM vs 18,3 MM proyectado por el mercado –, al igual que sus ganancias por acción – USD 1,09 vs USD 0,91 esperado-. A pesar de haber superado el consenso en ambos conceptos, la compañía presentó una caída anual del 7% en su principal negocio, lo que concluyó en una caída del precio de sus acciones en un 3%. Esto arrastró a sus competidoras, lo que terminó con un retroceso del ETF que mide al sector de semiconductores en un 4,5% diario.

Por el lado de la renta fija, la caída del mercado de renta variable hizo migrar a los inversores a activos menos riesgosos, por lo que la tasa de Treasuries terminó retrocediendo hasta 1,8% luego de alcanzar un nuevo máximo de los últimos dos años. Esto concluyó en una leve caída del índice DXY hasta los 97 puntos, luego de marcar nuevos máximos afectados por las declaraciones de la FED.

En el marco local, continúa la preocupación respecto a acuerdos con el FMI, lo que termina afectando a los mercados argentinos. El índice Merval avanzó un 0,2% medido en moneda local, mientras que en USD CCL medido con GGAL retrocedió un 0,3% y el riesgo país retrocedió levemente hasta los 1906 puntos.

Primeros movimientos del día

Los futuros norteamericanos empezaron el día mixtos: mientras que el Dow Jones se mantiene neutral, el S&P y el Nasdaq avanzan un 0,2% y 0,6% respectivamente.

La tasa de Treasuries marca una suba de 3pb esta mañana, hasta ubicarse en 1,83% luego de la caída de casi 6pb que marcó el día de ayer, lo que muestra la volatilidad que está teniendo el mercado ante las expectativas de cuatro subas de tasas que se esperan a lo largo de este año. Bajo este escenario, el dólar continúa fortaleciéndose respecto a otras monedas, llevando a una suba del índice DXY hasta los 97,3 puntos.

Los commodities, por su parte, operan mixtos: mientras el oro retrocede un 0,1%, el petróleo continúa avanzando y marca una suba de 0,5% en lo que va de la mañana. Los conflictos geopolíticos entre Rusia y Ucrania siguen afectando al precio del crudo, ya que los suministros del mismo podrían verse afectados en caso de que avance la problemática entre estos países.

Las bolsas asiáticas operan mixtas con Japón, marcando la principal suba (2%) y Hong Kong la mayor caída (1,1%). Por el lado europeo, todas las bolsas inician el día en rojo con Alemania (1,3%) mostrando la principal baja. La razón detrás del retroceso en el continente europeo es la repercusión que las futuras subas de tasas de la FED tendrán sobre el sector tecnológico en Europa, lo que encamina a la mayor caída mensual de este sector desde el 2008. Las tecnológicas europeas habían alcanzado su máximo en 21 años en noviembre para luego comenzar a marcar una caída que lleva más del 15% sólo en enero. De esta forma, el sector acompaña los movimientos del índice Nasdaq, que también registró su peor mes de los últimos 13 años.

Noticias locales: el país hoy.

Ayer los bonos en USD tuvieron una jornada formidable en la plaza de New York, mostrando fuertes subas, en tanto que el riesgo país retrocedió 2,9% hasta los 1.887. Lo más destacado de este movimiento fue que tras las palabras de Powell, que mostraron una postura más agresiva sobre las próximas subas de tasas, los bonos emergentes de alto rendimiento fueron duramente castigados, pero ese no fue el caso de los bonos argentinos. Por ejemplo, el ETF EMHY, que venía subiendo 1,2% en el día, borró toda su suba y pasó a terreno negativo; sin embargo, los bonos argentinos casi no redujeron sus ganancias.

Las subas de ayer no encuentran respaldo en ningún driver confirmado, sin embargo, dado que los flujos jugaron muy en contra y las subas se mantuvieron muy firmes, existe la posibilidad de que se esté especulando con alguna noticia positiva sobre el acuerdo, que todavía no se ha dado a conocer. Sugerimos cautela con estas especulaciones.

Como punto negativo, el dólar CCL@GD30 siguió subiendo y cerró en $229,81 en lo que fue la cuarta jornada consecutiva de récords. En el MULC el BCRA no piso firme y debió vender reservas por USD 50 M, tal como venía sucediendo en los cierres de mes, donde tiene la peor performance.

La soja llegó a los 520 dólares por tonelada para el contrato de marzo, marcando lo que es el máximo en más de seis meses para la cotización de la oleaginosa.

Más noticias

ROFEX: la tensión con el FMI juega en contra

ROFEX operó ayer el récord de volumen del año con 680.000 contratos operados, anotando varias ruedas seguidas de volúmenes muy altos. Este mercado ya lleva una semana seguida en la que los contratos suben de precios levemente para el promedio de la curva. Si bien lo más preocupante pasa por los volúmenes (gracias a las ventas del BCRA para contener los precios), es una señal de que la tensión con el FMI está pasando factura.

Llamado a licitación

Tras haber obtenido un financiamiento neto por $74.000 M en la primera quincena de enero, el Ministerio de Economía emitió el llamado para la última licitación del mes, en la cual se afrontan vencimientos por $241.000 M, principalmente por la LEDE S31E2.

Los instrumentos por licitar son los siguientes:

LELITE a 14 días a TNA 32,25%.

LELITE a 30 días a TNA 37,25%.

LEDE al 31/5/2022 (S31Y2, reapertura).

LEDE al 30/6/2022 (S30J2, reapertura). Tasa máxima 43,87%.

LEDE al 29/7/2022 (X29L2, nueva). Tasa máxima 45,22%.

LECER al 20/1/2023 (X20E3, nueva). Tasa máxima 0,15%.

BONCER al 26/7/2024 (T2X4, reapertura).

Dentro de los instrumentos ofrecidos, vemos una oportunidad para quienes puedan participar en el tramo competitivo en la LECER de enero 2023. La tasa máxima ofrecida (TNA: 0,15%), está por encima del resto de la curva CER (T2X2 rinde -2,8% y el TX23 -0,6%), por lo que vemos que el diferencial de tasa compensa el perjuicio de la menor liquidez que tendrá esta letra nueva. Sin embargo, para no convalidar una mala tasa, recomendamos solo participar a través del tramo competitivo.

También recordamos que en las últimas semanas el BCRA estuvo reduciendo la tasa de pases a 7 días, con el objetivo de que parte de esos fondos sean redirigidos a colocaciones del Tesoro, por lo que esta licitación contará con dicho beneficio.

Noticias globales: el mundo hoy.

En una de las reuniones que más expectativas generaba y con los mercados financieros mostrando una elevada volatilidad, la Reserva Federal (FED) indicó que continúa con la reducción en el ritmo de compra de bonos –Tapering- y que “pronto” podría aumentar la tasa de interés de referencia.

Se espera que la suba sea por 25 puntos básicos a partir de marzo, lo cual sería el primer movimiento desde marzo de 2020 -cuando en plena pandemia la había bajado de 1,75% a 0,25%- y la primera suba desde diciembre de 2018. No hubo indicaciones específicas de cuándo la FED podría comenzar a reducir su hoja de balance de casi USD 9.000 billones, aunque emitió una declaración de "principios para reducir el tamaño del balance", en la que resaltó que comenzará luego de haber iniciado el proceso de suba de tasas.

La FED reconoció que la economía continúa en sendero de recuperación, aunque en los últimos meses estuvo afectada por el fuerte incremento en los contagios de Covid-19. El rumbo de la economía dependerá de la evolución del virus, aunque se espera que el avance de las vacunas y la relajación en las cadenas de suministro contribuyan a la mejora en el nivel de actividad.

Con el objetivo de lograr el pleno empleo y una inflación del orden del 2% en el largo plazo, el comité decidió mantener el rango objetivo para las tasas de fondos federales entre 0% y 0,25%. Sin embargo, dado que en 2021 la inflación fue muy superior al objetivo al superar el 6% anual –la más alta en 40 años- y con el desempleo por debajo del 4%, el comité espera que pronto sea apropiado elevar el rango objetivo para la tasa de los fondos federales. Al mismo tiempo, decidió seguir reduciendo el ritmo mensual de compras netas –Tappering- en USD 30.000 M a partir de febrero, de manera de culminarlo en marzo próximo.

Pese a no dar especificaciones en cuanto a la fecha de inicio de la suba de tasas, en la conferencia de prensa posterior al comunicado, Powell dijo que el comité tiene la intención de aumentar la tasa de los fondos federales a partir de marzo, al tiempo que señaló que los los funcionarios no han tomado ninguna decisión sobre el camino de la política porque necesita ser "ágil". Sugirió aumentos más frecuentes y más grandes de las tasas que podrían ocurrir este año.

En cuanto a la inflación, reconoció que podría seguir subiendo y que existe el riesgo de que no disminuya en el corto plazo. También declaró que el balance es sustancialmente mayor de lo que debe ser, por lo tanto se deberá reducir, pero por el momento no es tan claro el proceso.

Tras estas declaraciones, las tasas de interés de los bonos del Tesoro subieron -especialmente en el tramo corto- y las acciones retrocedieron. Concretamente, la tasa de los bonos a 2 años subió hasta 1,15% y la de los bonos a 10 años cerró en 1,87% siendo la más plana de los últimos dos años, reflejo de que el mercado espera mayor inflación en el corto plazo y menor crecimiento en el largo.

En una nueva jornada con alta volatilidad, los mercados cerraron en baja

El cierre del día de ayer

En una nueva jornada con alta volatilidad, los mercados cerraron en baja. Concretamente, a diferencia de las dos ruedas previas en las que habían arrancado en rojo y revirtieron la tendencia promediando la rueda, en el lag de ayer el comportamiento fue inverso: con la presentación de buenos balances de Microsoft y una primera lectura favorable del comunicado de la FED, las acciones se mostraban alcistas. Sin embargo, en la conferencia de prensa posterior al comunicado, Powell mostró un tono más “duro y agresivo” y el mercado revirtió la tendencia.

El S&P 500 revirtió las ganancias iniciales y cerró con una baja de 0,6% acumulando una baja de 8,9% en enero. En tanto que el Nasdaq cayó 0,8%% y extendió a 14,4% la pérdida en dicho mes. El rendimiento de los bonos a 10 años cerró en 1,85% en tanto que el dólar DXY subió hasta 96.54.

En la plaza local los dólares MEP y Cable (usando GD30 en 48hs) cerraron en $219,33 (+0,6%) y $229,81 (+0,9%), el T/C A3500 cerró en $104,6833 (+0,08%). El riesgo país bajó 2,9% y cerró en los 1.887 puntos. El índice Merval subió un 0,7% en moneda local finalizando en los 85.782 puntos. Mientras que medido en USD CCL con GGAL, registró una suba hasta los 374,7 dólares.

Primeros movimientos del día

La jornada arranca estable con los principales índices americanos mostrando una leve caída ante la espera de datos importantes como el PBI del 4Q 21 y el balance de Apple. La tasa de los bonos a 10 años ceden a 1,84%, el petróleo sube a casi USD 88 el barril y el dólar se sigue fortaleciendo con el DXY superando los 97 puntos, el nivel más alto desde julio de 2020.

Las principales bolsas Asia-Pacífico se desplomaron el jueves, siguiendo las pérdidas nocturnas en Wall Street después de la conferencia de Powell. El Nikkei 225 cayó 3,1% y el Kospi 3,5% liderando las caídas en toda la región. El Shanghai Composite perdió un 1,8%, el Hang Seng un 2% y el ASX descendió un 1,8%. Los mercados bursátiles europeos muestran resultados mixtos con Alemania cayendo 0,5%.