Resultados de la búsqueda

Futuros del mercado norteamericano operan marginalmente alcistas esta mañana...

Futuros del mercado norteamericano operan marginalmente alcistas esta mañana, liderados por papeles tecnológicos. En las últimas dos ruedas el S&P 500 cedió 0,9% y el Nasdaq perdió 1,15%.

La tasa de Treasuries a 10 años ronda el 1,6% y el dólar DXY se mantiene neutral en 94,3 puntos. El petróleo extiende las fuertes subas registradas ayer y supera los USD 80,5 por barril WTI por primera vez desde 2014.

En Europa se registra un comportamiento bajista. El índice Stoxx 600 cae 0,15%. Las bolsas asiáticas cerraron a la baja, con Hong Kong liderando la tendencia y cediendo 1,4%. Alibaba, que en 4 ruedas rebotó 24%, cortó su racha positiva y cerró con una caída de 3,9%.

El mundo se encamina lentamente a un contexto de menor liquidez relativa. La semana pasada los bancos centrales de Polonia, Nueva Zelanda y Perú subieron sus tasas de interés. La lista de países que han comenzado a subir las tasas de interés recientemente incluye también a Brasil, México, Rusia, Noruega, Suecia y Chile.

Esta semana comienza la temporada de resultados al tercer trimestre del año, con fuerte peso de presentaciones bancarias. JP Morgan difundirá sus datos mañana antes de la apertura, junto con BlackRock y la aerolínea Delta. El resto de la semana harán lo propio Taiwán Semiconductor, Bank of America, Wells Fargo, Citi, Morgan Stanley, Goldman Sachs y el fabricante de aluminio Alcoa.

El miércoles el dólar MEP mostró una suba de casi 3%, finalizando en $181,9...

Tras las nuevas regulaciones del martes, el miércoles el dólar MEP -que quedó liberado-, medido en GD30, mostró una suba de casi 3%, finalizando en $181,9. El spread con el dólar MEP regulado (el medido en AL30) cerró en $5,6, con el MEP de AL30 terminando en $176,3.

El dólar CCL medido en GD30 (quedando también libre) se acopló al resto de las cotizaciones del CCL no intervenidas, subiendo 3% hasta $192,65.

El costo del canje MEP/CCL, que ahora se puede medir de manera más sencilla con el bono GD30, cerró en 5,9%, sin mostrar un repunte tras las nuevas normativas.

Importadores se cubren en ROFEX tras normativa

Tras la nueva disposición del martes, que endurece el cepo comercial (hasta fin de mes los pagos anticipados de algunas importaciones se deberán cursar a partir del despacho a plaza de los bienes), se vio como correlato una fuerte operación de cobertura en ROFEX. El volumen, que en la última semana de septiembre (previo al cierre de mes que distorsiona los números) había sido de USD 230 M diarios, subió el miércoles a USD 556 M, siendo el mayor volumen desde la semana posterior a las PASO (sin contar cierres de mes). Esto se debió a que muchos importadores buscaron cobertura por los pagos retrasados.

Sufren los bonos ley local

Otro de los efectos de las nuevas normativas fue la caída de los bonos ley local, que bajaron en promedio 2%, mientras que los globales operaron sin mayores variaciones.

Si bien no se puede descartar que sufran un poco más, los spreads por legislación actuales se encuentran fuertemente por encima del promedio histórico y no recomendamos convalidar estos precios para salir de los bonos ley local, por más que hayan sido perjudicados por la nueva regulación.

Merval sin definición

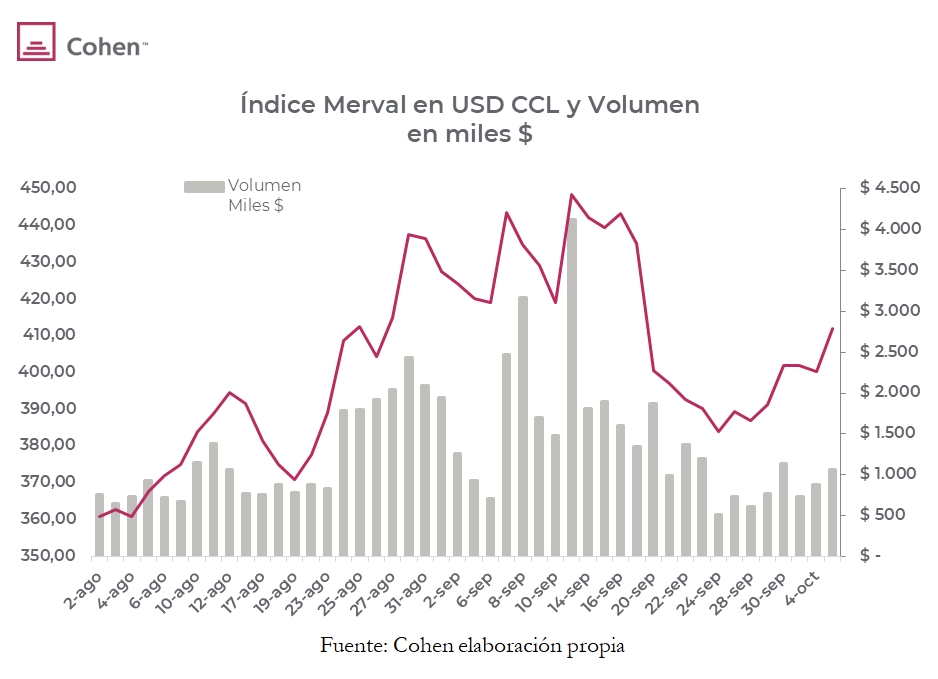

Acompañando la tendencia de los mercados emergentes (EEM ajustó 0,6%), el índice Merval bajó 1% en moneda local, hasta los 77.443 puntos, en tanto que medido en USD CCL cayó 2,3%, hasta los USD 402,7. El índice local alterna entre subas y bajas sin una definición de corto plazo, mientras que en el mediano plazo subyace una tendencia alcista.

Las principales subas en el índice líder fueron las de COME (+3,5%) y EDN (+2%). Por el otro lado, las principales bajas fueron las de PAMP (-3,1%) y CRES (-2,1%). A nivel sectorial, la principal suba fue en el sector de industria y bienes de capital (+0,6%), mientras que la principal baja fue en el sector de bienes raíces (-2,2%).

Desaceleran los despachos de insumos para la construcción

El Índice Construya registró una baja del 4,6% m/m, aunque quedó 5,5% por encima de septiembre de 2020. Con este resultado, en los primeros nueve meses del año el índice acumuló una suba del 37,7% en comparación con el mismo período del año pasado. La desaceleración está relacionada con el menor dinamismo que estaría mostrando la obra privada, en donde impactan más los productos de TXAR y FERR, mientras que aceleran más fuerte la obra pública con demanda de productos de LOMA y HARG.

No hay margen para ir al precio internacional del crudo

Así definió el secretario de energía, Darío Martínez, sobre la posibilidad de actualizar los precios de los combustibles en surtidor. Si bien no se descartó un aumento en diciembre, está claro que los precios internos no estarán en línea con los internacionales, en un contexto en donde el Brent se sitúa por encima de los 80 dólares y el atraso en surtidor rondaría el 30%. Esto le sacaría atractivo a empresas locales del sector en relación a las internacionales, aunque creemos que, a estos valores internos, empresas eficientes como Vista pueden generar rentabilidades atractivas al precio actual.

El Reflation Trade registró un renacer en los últimos 15 días...

El Reflation Trade registró un renacer en los últimos 15 días. Las energéticas y el sector financiero subieron 15% y 5,8% -respectivamente- en dicho lapso, diferenciándose del S&P 500, que se mantuvo neutral y acumula una baja de 3,8% desde máximos.

Las energéticas se benefician directamente de la disparada en el precio del petróleo. Los bancos norteamericanos, por su parte, son favorecidos por el contexto de recuperación económica (demanda de crédito), dólar más fuerte y tasas de interés en alza.

No obstante, el rendimiento superior en sectores cíclicos no es generalizado. Las compañías industriales y de materiales se mantienen con tendencia bajista desde mayo, generando una divergencia respecto de sus pares financieras y energéticas.

Parte de dicho rezago encuentra explicación en el impacto de las disrupciones en cadenas de suministros, embotellamientos en la logística naviera y caídas en el precio de algunos materiales.

En lo que va del año 2021, las energéticas retornaron 48,5%, el sector financiero 32,6%, el índice S&P 500 17,5%, las compañías industriales 14,2% y las de materiales 12,8%.

El ascenso en commodities altera la geopolítica

La disrupción del mercado energético europeo, agravada por la llegada de temperaturas más bajas, alcanzó niveles preocupantes ayer. El gas de referencia dentro del viejo continente llegó a dispararse 40% durante el día.

Aprovechando el momentum, el presidente ruso, Vladimir Putin, contribuyó a estabilizar precios tras anunciar que su país podría exportar volúmenes récord de gas si es necesario.

No obstante, remarcó que la manera más práctica de aumentar la oferta sería a través del controvertido gasoducto Nord Stream 2, que conecta Rusia con Alemania a través del Mar Báltico. Se trata de un gasoducto cuya construcción se encuentra finalizada, aunque se encuentra atascado en un proceso de permisos extenso y altamente politizado.

Los precios de referencia para el gas se desplomaron más de 20% tras la oferta de Putin, sin embargo, acumulan un alza de 120% desde inicios de septiembre. Por otro lado, la cotización de Gazprom, la principal energética de Rusia, se disparó 18% en los últimos 30 días y acumula un alza de 85% en lo que va del año.

Futuros del S&P 500 y Nasdaq registran su tercera rueda alcista consecutiva...

Futuros del S&P 500 y Nasdaq registran su tercera rueda alcista consecutiva. La tasa de Treasuries a 10 años ronda el 1,53% y el dólar DXY opera neutral en 94,2 puntos.

El sentimiento de mercado mejora, apoyado en los avances en la modificación de los límites al endeudamiento norteamericano, la propuesta de Rusia para aliviar la crisis energética en Europa y el aparente acercamiento en las relaciones USA-China, cuyos líderes mantendrán una reunión virtual antes de fin de año.

La tendencia decreciente en contagios de COVID-19 dentro de Estados Unidos también contribuye al mejor ánimo inversor. En la última semana, los casos promediaron 101.200 por día, el nivel más bajo desde principios de agosto.

Los mercados europeos también operan con tendencia alcista. El índice Stoxx 600 sube 0,9%, liderado por las bolsas de España, Francia y Alemania. El petróleo WTI cae más de 2%, hasta perforar los USD 76 por barril.

Las bolsas de Asia cerraron con igual tendencia que el mercado global, destacándose un salto de 3% en Hong Kong. Las tecnológicas chinas tuvieron una excelente jornada: Alibaba cerró con una suba de 7,3%, JD 6,1%, Tencent 5,6% y Baidu 4,9%.

3 datos clave para invertir.

$181

Fue el valor al que operó ayer el dólar MEP medido en GD30, que representa ahora, tras las nuevas restricciones, la cotización “libre” del dólar MEP. El spread contra la cotización regulada (la del bono AL30) es de $5.

7%

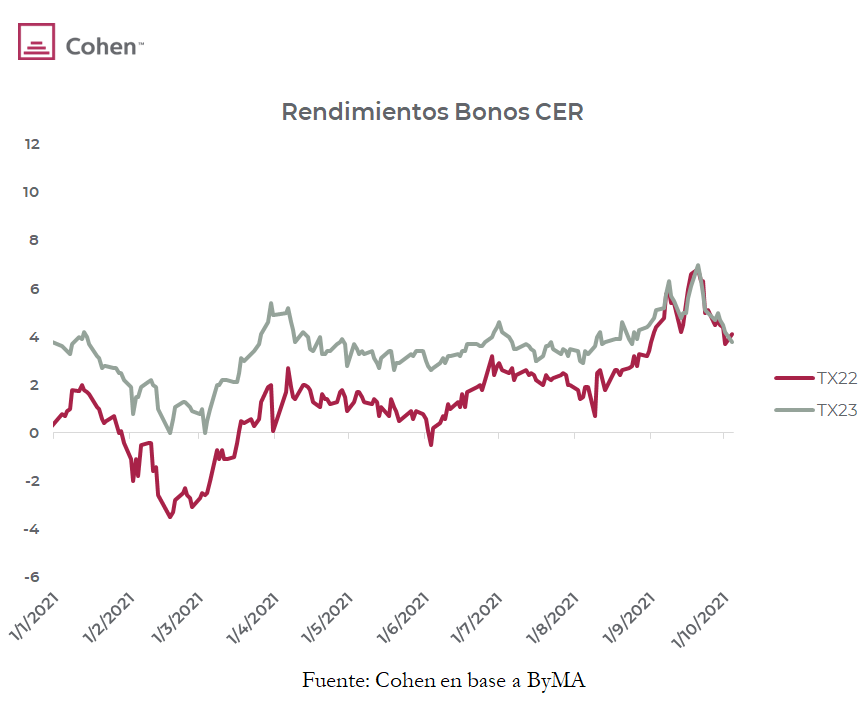

Fue la suba del TX23 desde finales de julio, siendo el bono CER de mejor performance. Tras esta alza de precio, por primera vez su rendimiento por sobre inflación quedó menor al del TX22. Considerando que a mayor plazo de vencimiento se exige más rendimiento, la explicación radica en que el mercado percibe un repunte inflacionario a partir del verano/otoño 2022. Seguimos viendo valor en el TX23 (vencimiento: 25/MAR/23), en las LECERES X30J2 (vencimiento: 30/JUN/22) y X29L2 (vencimiento: 29/JUL/22).

136,3%

Es la suba en dólares que lleva Vista Oil & Gas (VIST) en el año. En tan solo tres años con operaciones en Argentina, Vista se convirtió en el segundo operador de petróleo en Vaca Muerta y logró significativas reducciones de costos, que la convierten en una de las empresas con mayor potencial. Somos optimistas con Vista hasta valores de 10 dólares por acción.

La Comisión Nacional de Valores (CNV) estableció una serie de nuevas medidas...

La Comisión Nacional de Valores (CNV) estableció una serie de nuevas medidas relativas a la concertación de operaciones con valores negociables con liquidación en dólares estadounidenses, tanto en jurisdicción local como extranjera.

La RG 907/21, aprobada hoy por el directorio y que se publicará mañana en el Boletín Oficial, dispone las siguientes medidas:

1- Se establece un límite de 50 mil nominales semanales para la venta de valores negociables denominados en dólares y emitidos bajo ley local con liquidación en moneda extranjera, en el segmento PPT, considerando tanto operaciones MEP como Cable.

2- Sólo se podrán cursar órdenes para concertar operaciones con valores negociables con liquidación en moneda extranjera o realizar transferencias de valores negociables desde o hacia entidades depositarias del exterior, si...

- En los 30 días corridos anteriores no se concertaron operaciones de venta de valores negociables nominados y pagaderos en dólares estadounidenses emitidos por la República Argentina bajo ley local, con liquidación en moneda extranjera, en el segmento PPT.

- Existe manifestación fehaciente de no realizar operaciones definidas en el punto a-, partiendo del momento en el que se liquidan las referidas operaciones y por los 30 días corridos subsiguientes.

3- Se dispone el cese de las restricciones a la venta de valores negociables denominados en dólares y emitidos bajo ley extranjera con liquidación en moneda extranjera.

Recuperan los bonos en USD, siguen firmes los CER

En un día que no fue favorable para los bonos emergentes de peores calificaciones, en el cual mostraron caídas promedio del 0,3%, los bonos en dólares argentinos mostraron fortaleza relativa y tuvieron subas promedio del 0,5% (aunque partiendo de niveles muy deprimidos).

Dentro de los bonos en pesos, los CER siguen siendo los más destacados, con alzas promedio del 1%. Se amplía la distancia entre el TX22 y el TX23 y el rendimiento exigido entre ambos. Viendo a las LECERES, el rendimiento exigido disminuye fuertemente a partir de la X18A2 (vto: 18/ABR/22). Por el mecanismo de cómputo de los bonos CER, esa letra devenga inflación hasta febrero incluido, lo que refleja que el mercado espera un repunte inflacionario a partir de febrero (sería el pass through de una devaluación en enero, coincidiendo con lo esperado por ROFEX, con el mes de enero siendo el que muestra una tasa forward entre meses más alta).

Merval en alza

Ayer, el índice Merval registró un alza del 0,8% en moneda local, alcanzando los 78.191 puntos. Medido en USD CCL, registró una importante alza, del 2,9% en dicha moneda, alcanzando los 411,9 USD.

Los índices accionarios mundiales ayudaron a dicha suba: el índice de países emergentes (EEM) registró una suba del 0,7%, que incluye la suba de China (FXI), del 1,4%, y una caída de Brasil (EWZ) del -0,6%.

Las principales subas en el índice líder fueron COME (+5,1%) y HARG (+3,3%). Por otro lado, las principales bajas fueron en EDN (-2%) y TGSU2 (-1,8%). A nivel sectorial, la principal suba fue la del sector de energía (+2,1%), mientras que la principal baja fue la del sector del consumo masivo (-1,4%).

Con un volumen tímido pero incipiente, el Merval en USD CCL empieza a recuperar parte del terreno perdido después de las últimas PASO y logra ubicarse a mitad de camino. Más allá de esta recuperación, con el riesgo país por encima de los 1.600 pb, le será difícil mantener esta tendencia.

Cayó el dólar CCL

Tras subir en 21 de las últimas 25 jornadas, ayer el dólar CCL marcó su primera baja sustancial en un buen tiempo, cayendo 2,6% (desde $194 a $189,1), siendo esta la mayor baja en 7 meses.

Vemos que en las últimas semanas influyó la venta del TO21 por parte de no residentes, anticipándose a lo que fue el vencimiento de ayer. Según los últimos relevamientos de Bloomberg, al 31 de agosto Templeton contaba con un 17% de los $68.100 M a vencer, seguido por un fondo de jubilación japonés.

En la misma línea, ayer también cayó el costo del canje MEP/CCL (mide el costo de transferir dólares locales al exterior a través de bonos). Medido en LEDES, cayó a 6,7%, en tanto que medido en GD30 bajó a 5,5% (llegó a estar en 8% para ambas mediciones).

Resultado de la licitación

Afrontando vencimientos por $76.000 M, el Ministerio de Economía logró colocar $98.000 en la primera licitación de octubre, arrancando el mes con un financiamiento neto positivo del 129%. Además, se sumó un buen resultado para el canje del T2V1, logrando refinanciar el 45% de la emisión y despejando los vencimientos de noviembre en $78.000 M.

El resultado de la licitación luce muy favorable. El bono más demandado fue el TV23, que acaparó el 41% de lo colocado (cortó a una TNA de devaluación +0,5%). Le siguió la LECER X29L2, con el 26% de lo colocado (cortó a TNA de inflación +3,44%). Finalmente, la LEDE S31D1 representó el 25% y cortó a una TNA del 40,3%. Las LEDES de enero y febrero tuvieron poca demanda.

Siguen subiendo los despachos de cemento

Según la Asociación de Fabricantes de Cemento Portland, en septiembre se despacharon 1.121.180 toneladas de cemento, un 2,3% por encima del mes anterior y un 7,4% más alto con respecto al mismo mes del año anterior. De esta manera, en el 3Q 21 acumuló despachos por 3.270.935 toneladas, la mejor marca desde el 2017. Esto mejora las perspectivas para LOMA y HARG.

En los últimos 30 días, el rendimiento de los Treasuries a 5 años incrementó 20 puntos básicos...

La persistencia de disrupciones en el mercado energético norteamericano despertó nuevos temores inflacionarios que, a su vez, aumentan la presión sobre la Reserva Federal para comenzar el Tapering antes de que finalice el año. Los anuncios al respecto tras la reunión prevista para el 03 de noviembre son prácticamente un hecho.

El contexto implica presión alcista sobre los rendimientos en títulos públicos norteamericanos, con mayor efecto sobre las tasas cortas. En los últimos 30 días, el rendimiento de los Treasuries a 5 años incrementó 20 puntos básicos, hasta 1% anual, su mayor nivel desde febrero de 2020.

Los Treasuries más largos -que incorporan adicionalmente expectativas de crecimiento económico futuro- dejaron atrás la baja de rendimientos que generó el rebrote de contagios entre julio y agosto.

Apoyados en la caída de contagios y hospitalizaciones, así como en datos de actividad económica publicados ayer, los rendimientos en Treasuries a 10 años se dispararon desde 1,3% a finales de agosto hasta 1,56% en la mañana de hoy. Los Treasuries a 30 años presentan un comportamiento similar: su rendimiento aumentó 18 puntos básicos en igual lapso, hasta rondar 2,1% esta mañana.

A pesar de estas subas, los Treasuries largos aún no alcanzan sus niveles de rendimiento de mediados de marzo (US10YR 1,74%, US30YR 2,45%), cuando se llegaba al final de la tercera ola de contagios y los datos de inflación comenzaban a confirmar su trayectoria ascendente.

Las discusiones en el Congreso sobre el aumento en los límites de endeudamiento norteamericano, que deben retomarse antes de finalizado diciembre, también aportan a la tendencia ascendente en rendimientos.

Munger aumenta posición en Alibaba

Habiendo cerrado el tercer trimestre del año -y en línea con las normativas de la SEC-, comienzan a publicarse las posiciones en acciones (listadas dentro de EE.UU) de los inversores institucionales con activos bajo administración por encima de USD 100 M.

Uno de los primeros en presentar su reporte fue Daily Journal Corp, la compañía que preside Charles T. Munger, quien también es vicepresidente y socio de Warren Buffett en Berkshire Hathaway, la séptima compañía con mayor peso dentro del índice S&P 500.

El único cambio que realizó Munger en su portfolio -al 30/09/2021- fue aumentar un 82,7% su posición en Alibaba (BABA), que ahora explica el 20% de sus tenencias en la Daily Journal Corp.

Los desgloses de posiciones de otros grandes fondos que cuentan con exposición al gigante chino, como Miller Value Partners y Pabrai Investments, permitirán conocer las decisiones tomadas respecto de vender, mantener o comprar que se tomaron durante el último sell off de la compañía.

Futuros del mercado norteamericano caen más de 1% esta mañana...

Futuros del mercado norteamericano caen más de 1% esta mañana, luego de cerrar alcistas en la rueda de ayer. La tasa de Treasuries a 10 años se dispara hasta 1,56%, y el dólar se aprecia hasta 94,35 puntos en la medición DXY.

Incorporando las variaciones de esta mañana, el índice Nasdaq se encuentra 6,7% por debajo de máximos, y el S&P 500 un 5,6% bajo sus valores récord de inicios de septiembre. Se trata, en ambos casos, de la mayor baja en lo que va del año.

Los datos de PMI Markit registraron una sorpresa positiva para la actividad económica de Estados Unidos durante septiembre. El índice de servicios retrocedió levemente, desde 55,1 puntos en agosto hasta 54,9 el mes pasado, manteniéndose en territorio de expansión y superando la expectativa de mercado (54,4 pts). El índice compuesto, para la actividad en su conjunto, alcanzó los 55 puntos, también superando lo esperado por el mercado.

Las bolsas europeas caen con fuerza: el índice Stoxx 600 cede 2%. El petróleo se mantiene en USD 78,5 por barril, su valor más alto desde el año 2014.

Los mercados asiáticos cerraron con predominancia negativa. El Nikkei japonés se destaca por su debilidad, cayendo por octava rueda consecutiva y acumulando una baja de 10,2% desde mediados de septiembre. La cotización de Evergrande lleva 4 ruedas suspendida, a la espera de anuncios sobre la venta de una participación controlante en una de sus principales unidades de negocios.

Nueva Zelanda se sumó ayer a la lista de países que comienzan a normalizar su política monetaria. El Banco Central de Nueva Zelanda aumentó la tasa de referencia por primera vez en 7 años, desde 0,25% hasta 0,5% anual.

¿Cómo se mueve la última generación de inversores y qué impacto tiene?

Hay un fenómeno post-pandémico que se está fortaleciendo gradualmente, es cada vez más evidente en nuestro país y que no ha sido del todo abordado. Es el hecho de que son cada vez más los jóvenes menores de 23 o 25 años que invierten en el sistema financiero. Entre los motivos por los cuales la generación Z –los centennials, nacidos entre fines de los 90 y principios de la década del 2010– está empezando a invertir desde tan jóvenes podríamos destacar, sin dudas, el crecimiento de las fintech, que está revolucionando el acceso al sistema financiero en muchos sectores de la sociedad; pero también el rol de influencers financieros que a través de YouTube, Twitter y Tik Tok, incentivan a los jóvenes a invertir y encontrar, así, formas más inteligentes de administrar su dinero.

Tras un año y medio de encierros y limitaciones a las actividades sociales, los jóvenes parecen haber encontrado en estos influencers, voces que hablan en su propio lenguaje, con sus propios códigos, sobre acciones, bonos, tasas, CEDEARs, dólar, retornos, criptomonedas.

El crecimiento fintech, en conjunción con el rol de influencers financieros en redes sociales, incentiva a los jóvenes a invertir y a encontrar formas más inteligentes de administrar su dinero.

Estas figuras acercaron a un público joven, ansioso y frustrado por un contexto social y económico desalentador, un mundo históricamente cerrado y hermético, visto a los ojos generales como muy complejo, inaccesible y hostil. Basta ver algunos de sus perfiles para entender el impacto del fenómeno: Giselle Colasurdo, más de 60 mil suscriptores en YouTube; Agustín Marchetti, más de 62 mil; Agustín Natoli (conocido como “Joven Inversor''), más de 189 mil.

Los jóvenes de la generación Z tienen poco que ver con los GenX o los Boomers, que guardaban los billetes que les regalaban sus abuelos en los cumpleaños para después pedirle a sus padres que se los cambiaran por billetes verdes. Estos jóvenes comunes y corrientes, que todavía rinden Geografía o cursan el CBC, son, o están empezando a ser, participantes activos en el sistema financiero argentino. Y cada vez a mayor escala.

El impacto de la Gen Z en el exterior

En Estados Unidos y algunos países de Europa –principalmente el Reino Unido– este fenómeno ya es real y manifiesto. Venía cocinándose desde antes de la pandemia y, como era lógico, explotó con ella. En las islas británicas, el 16% de los centennials o Generación Z, tomó decisiones de inversión por primera vez durante la pandemia; parece poco, pero es cerca del doble, en términos porcentuales, de los inversores primerizos del resto de las generaciones.

Estos nuevos inversores, explica el Financial Times, se nutren de información vía YouTube y Reddit, y operan en apps de trading con muy bajos costos por transacción. Los centennials demostraron ser el quíntuple más propensos a buscar asesoría financiera en redes sociales que el resto de los inversores. The Motley Fool, por otro lado, informa que el 91% de los inversores centennials (y también millennials, es decir, nacidos entre mediados de los 80 y fines de los 90) prefiere buscar información en redes sociales antes que en otras fuentes. Y el 37% usa RobinHood, la app que se hizo famosa en estas latitudes con el caso GameStop.

El 91% de los inversores centennials prefiere buscar información en redes sociales antes que en otras fuentes.

En Estados Unidos no solo nos encontramos con estadísticas similares, sino también con un fenómeno muy centennial y muy interesante: las mujeres influencers financieras. Meagan Loyst tiene 23 años y una carrera realmente prometedora en el mundo de las finanzas: es la fundadora de Gen Z VC, una firma de capitales de riesgo de más de 9000 inversores centennials que todavía no tiene ni un año entero de vida. También está en el board de Girls who Invest, una organización que busca que cada vez más mujeres, de todas las edades y generaciones, inviertan y tomen decisiones inteligentes respecto a su capital.

Por otro lado, está el caso de Allison Reichel, también de 23 años, con una presencia mucho más activa en redes. Es decir, más influencer en términos “tradicionales”: tiene 84.000 seguidores en Twitter y trabaja como consultora estratégica en Blockworks, uno de los portales financieros con foco en DeFi más importantes. Desde allí redacta y comparte su newsletter gratuita Inflated Expectations, donde sorprende en cada entrega por su filoso análisis técnico e histórico de los mercados financieros.

El desafío en Argentina

Tendrá, por ahora, una menor intensidad, pero todo esto ya está sucediendo en nuestro país. Si no tenemos la precisión de datos y estadísticas fiables es porque en la industria de la asesoría financiera, históricamente tan exclusiva y cerrada, seguimos pasmados ante el poder profundamente transformador de la tecnología. No habíamos previsto que la tecnología democratizaría a este nivel el mercado financiero, posibilitando la existencia de nuevos inversores menores de 25 años –hijos de gobiernos que, de distintas maneras y en términos generales, perjudicaron su poder adquisitivo–. Inversores centennials que se informan por las redes sociales, sin la intermediación de asesores expertos y capacitados, tomando, así, riesgos incalculables en la compraventa de criptomonedas, por ejemplo.

Más allá del riesgo sistémico que implica un nuevo actor potencialmente masivo y relativamente neófito, no calificado de acuerdo a la definición tradicional de inversor a la hora de tomar decisiones, y a la velocidad que la tecnología les provee, acelerando así la volatilidad potencial de los mercados, las premisas culturales y de vida de este nuevo participante en el mercado podría movilizar los ejes sobre los que analizamos los activos de inversión. A medida que el peso demográfico de esta nueva generación crezca, se volcarán –a la valuación de activos del mercado y a la opinión pública– sus preferencias, tales como la priorización de experiencias por sobre acumulación de patrimonio, la mirada de corto plazo que deviene en su percepción de que el mundo está en constante transformación, su conciencia social disruptiva y los requerimientos de sustentabilidad de todo tipo para las instituciones, los reguladores, las cotizantes y la estructura actual de asesoramiento financiero.

Las premisas culturales y de vida de este nuevo participante -los centennials- en el mercado podría movilizar los ejes sobre los que analizamos los activos de inversión.

En este sentido, el primer desafío es, sin dudas, hacia adentro: ¿qué vamos a hacer para abrirle nuestro juego al inversor centennial?¿Podemos realmente sostener nuestra actividad tal como la desarrollamos si seguimos ignorándolo?¿Cómo nos transformamos ante las prácticas y dinámicas emergentes en el mercado financiero que, tarde o temprano, se convertirán en normales?

Por otro lado, y atendiendo a otro rasgo histórico y tradicional de nuestro mundillo: ¿Cómo asistimos a la nueva generación con servicios acordes y una alfabetización financiera que complemente su perfil?¿Debemos imitar a los inversores centennials europeos y norteamericanos, que se abren al liderazgo de mujeres jóvenes en temas financieros? Tal vez esta brecha histórica en la participación entre hombres y mujeres en el mundo de las finanzas comience a transformarse desde abajo, a partir de un movimiento orgánico y libre, símbolo de un genuino cambio cultural.

Una opción de renta fija local, con rendimientos de los más altos a nivel global.

Debido a que incorporan “riesgo argentino”, las obligaciones negociables del país muestran rendimientos que están entre los más altos a nivel mundial en renta fija, aunque también ya acumulan grandes ganancias con respecto a un año atrás. ¿Siguen baratas, o es momento de vender?

Como se puede apreciar en el cuadro 1 -que fue diseñado en base a puntajes de agencias calificadoras, rendimientos y consenso de mercado-, las ONs argentinas muestran subas en el último año que en su mayoría alcanzan los dos dígitos. En un contexto local que afronta meses críticos, la primera pregunta es si es momento de tomar ganancias.

Una manera de medir mejor la magnitud de estas subas es compararlas con las que tuvieron créditos similares. En tal sentido, realizamos una comparativa con bonos high yield de EE.UU de calificación Caa o peor, que suelen mostrarse correlacionados.

El cuadro 2 nos muestra que la principal explicación no es precisamente que los bonos corporativos argentinos hayan tenido una suba excepcional: esta tendencia acaparó el universo de la renta fija en general, y deviene de un contexto global con tasas de interés ultra acomodaticias. Hoy en día, el 80% de los bonos del mundo rinden menos de 2%, en tanto que el índice de BofA de US High Yield está prácticamente en el mínimo valor de su historia. En este marco de búsqueda de rendimiento, los bonos argentinos se vieron beneficiados.

Sin embargo, si comparamos el desempeño de los bonos argentinos con otros bonos high yield específicos de la categoría de países emergentes, notamos que el spread entre ellos se redujo bastante en lo que va del año. El cuadro 3 nos muestra que los bonos corporativos argentinos están, en comparación con bonos comparables emergentes, en el momento más “caro” desde agosto de 2019.

Nuestra recomendación

Los bonos corporativos argentinos han exhibido un rally formidable, explicado en buena medida por el contexto global de la renta fija, aunque también por factores locales. Entre ellos, destacamos el endurecimiento del cepo cambiario, el cual limita las posibilidades de dolarizar y fomenta a los inversores a buscar vías alternativas de cobertura, entre ellas las obligaciones negociables.

Si bien luce difícil un relajamiento de restricciones cambiarias (y por lo cual esta demanda se mantendría), a los precios actuales vemos más riesgos que oportunidades.

Sin embargo, dado el alto valor agregado que hoy presenta la cobertura a brecha cambiaria (y las pocas alternativas remanentes), estos instrumentos siguen siendo útiles. En tal sentido, no recomendamos descartarlos, pero sí focalizarse en los créditos de mejor calidad (tier 1 y algo de tier 2) que, por ejemplo, en caso de que el país no autorice el pago de deudas en dólares a empresas, asegurarían una reestructuración muy benévola para el inversor.

Los bonos CER siguen muy firmes, marcando ayer subas del 0,3% promedio...

Los bonos CER siguen muy firmes, marcando ayer subas del 0,3% promedio. El TX23, el bono que recomendamos, ya que devenga completamente la inflación de 2022 (estimamos que será mayor que la de este año), es el que más se destaca: por primera vez desde su emisión tiene un rendimiento menor al del TX22. Como el TX22 devenga inflación hasta enero de 2022, este movimiento significa que el mercado está considerando un repunte inflacionario para el verano/otoño de 2022.

Los bonos siguen cayendo

El contexto internacional sigue tornándose menos favorable con otra jornada difícil para los bonos de países emergentes. Ayer el ETF EMHY, que contiene bonos de alto rendimiento de países emergentes, marcó una caída de 0,3% y acumula una baja de 3,5% en los últimos 30 días, bastante similar a la caída registrada por los bonos argentinos en el mismo periodo (-3,3%).

El riesgo país, por primera vez en el año, se afianzó por sobre los 1.600 puntos de manera consistente (había superado 9 veces la marca, pero sin poder mantenerse), estando ya hace 12 días por encima de tal marca.

El dólar CCL@GGAL sigue muy volátil y subió a $194.

El Merval resisite

Ayer el Merval tuvo una ligera caída del -0,1% en moneda local, hasta los 77.579 puntos. En USD CCL registró una caída un poco mayor, del -0,4%, hasta los 400,4 USD. El volumen sigue siendo bajo y el índice no muestra una clara tendencia.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países desarrollados (EFA) registrando una caída del -1% y el de países emergentes (EEM) una baja del -1,5%. Se destacaron las caídas de China (FXI) y Brasil (EWZ), del -2,5% y -3,1%, respectivamente.

Las principales subas en el índice líder fueron las de TRAN (+6,1%) y CRES (+4,2%), en tanto que las principales bajas fueron las de CEPU (-2,1%) y TXAR (-1,8%). A nivel sectorial, la principal suba se dio en el sector de bienes raíces (+2,8%), y la principal baja en el sector de bienes intermedios (-1,6%).

Llamado a licitación

El Ministerio de Economía emitió un llamado a licitación para el día de hoy, ofreciendo los siguientes instrumentos:

- LEDE al 31/12/2021 (S31D1 – reapertura).

- LEDE al 31/1/2022 (S31E2 – reapertura).

- LEDE al 28/2/2022 (S28F2 – reapertura).

- LECER al 29/7/2022 (X29L2 – reapertura).

- DOLLAR LINKED al 28/4/2023 (TV23 – reapertura).

Los vencimientos que se afrontan son por $76.000 M, principalmente por el vencimiento del TO21. Si bien dicho bono contaba originalmente con una tenencia concentrada en no residentes, hoy dicha participación sería marginal.

A su vez, se ofrece un canje voluntario del T2V1 por una canasta compuesta en un 70% por el TV23 y en un 30% por el T2V2.

Oportunidad de cobertura en el dollar linked TV23

Dentro de la licitación, el TV23 luce como una buena opción para quienes buscan cobertura cambiaria, y a su vez no dispongan de necesidades de liquidez. El T2V2 (vence el 30/11/2022) rinde -3,6%, mientras que el TV23 (vence el 28/4/2023) fue colocado en la última licitación a una tasa positiva del 1%. Una buena parte de esta diferencia se explica en la prima por iliquidez, debido a que el TV23 es una emisión más chica.

Sin embargo, con el ajustado cronograma de vencimientos de deuda doméstica de acá a fin de año, vemos muy probable que haya ampliaciones de esta emisión, ya que es un bono largo que le permite al gobierno alargar duration, aprovechándose a la vez de la demanda por cobertura.

Una vez que esta emisión se amplíe, dicha prima por iliquidez debería bajar y la tasa positiva del TV23 debería comprimir, generando una ganancia de capital.

Reunión anual del FMI y el Banco Mundial

En la semana próxima (lunes 11) tendrá lugar en Washington la Asamblea Anual del FMI y del Banco Mundial. Según los medios, podría ser el escenario para mostrar avances en la negociación por los sobrecargos en las tasas de interés, que es uno de los puntos que todavía restan definirse sobre la potencial de renegociación del acuerdo de Argentina.

También se menciona que dichas definiciones podrían ser anunciadas recién en la cumbre de presidentes del G20 a fin de este mes, el 30 y 31 de octubre.

Más presión a los bancos

El BCRA impulsa dos nuevas líneas de créditos que deberán ofrecer los bancos en forma obligatoria con el 7,5% de su stock de depósitos privados. Una línea será para inversión en bienes de capital, con una tasa del 30% anual y un plazo promedio mínimo de 2 años, y otra línea para capital de trabajo, con una tasa del 35% anual. Ambas líneas de crédito son a tasas reales negativas, y complican aún más la baja rentabilidad del sector.

Preferimos evitar el sector financiero en un contexto de rentabilidades bajas, incrementos en la participación de los activos públicos dentro de los activos de los bancos y presiones cambiarias.

Vista no frena la suba

Vista Oil & Gas no deja de subir, de la mano de mayores precios internacionales del petróleo, y logra avanzar un 37,6% en 9 ruedas. La suba es bastante mayor que la del ETF internacional de referencia, lo que demuestra que parte de la suba también es intrínseca.

Tras caer 4,9% ayer, la compañía acumula una baja de 14,6% desde sus máximos de septiembre...

Tras caer 4,9% ayer, la compañía de redes sociales acumula una baja de 14,6% desde sus máximos alcanzados a principios de septiembre.

La presión sobre la firma se incrementó en las últimas semanas ante la publicación de una cadena de notas en el Wall Street Journal, en las cuales una ex empleada de la compañía reveló investigaciones internas acerca de los efectos negativos de las redes sociales en los estados emocionales y mentales de los más jóvenes.

Lo anterior dio paso a que la firma sea convocada a una audiencia frente al Congreso de Estados Unidos. Los parlamentarios miembros del subcomité de defensa del consumidor acusaron a la compañía de ocultar información perjudicial e instaron a los reguladores a incrementar el escrutinio y tomar medidas al respecto.

Adicionalmente, la caída de sus plataformas Instagram, Messenger y WhatsApp durante el día de ayer generó temores adicionales. No obstante, la caída del servicio también permite visibilizar la importancia central que tienen los activos de la compañía en la comunicación cotidiana de más de 2.750 M de personas alrededor del globo.

A pesar de las bajas recientes, Facebook acumula un alza de 19,5% en lo que va del año, superando tanto al S&P 500 (+15,8%) como al Nasdaq (+12,8%) en rendimiento.

El petróleo extiende subas

Los miembros de la OPEP y sus aliados, entre ellos Rusia, acordaron ayer mantener su política de incrementos cautelosos y progresivos en el bombeo, aumentando su producción conjunta en solamente 400.000 barriles diarios.

La decisión genera tensiones con China, Estados Unidos y la Unión Europea, cuyos bancos centrales deben mantenerse atentos al impacto del costo energético en los precios, así como también a su potencial efecto en el ingreso disponible y la recuperación económica.

El petróleo sube por quinta rueda consecutiva hasta alcanzar los USD 78 por barril WTI, y USD 81,5 en la modalidad Brent.

Los futuros del mercado norteamericano rebotan levemente...

Los futuros del mercado norteamericano rebotan levemente luego de un cierre fuertemente bajista en la rueda de ayer, donde el S&P 500 retrocedió 1,3% y el Nasdaq cayó 2,1%.

La tasa de Treasuries a 10 años se mantiene en 1,49%, retrocediendo 5 puntos básicos desde finales de septiembre. El dólar se aprecia hasta 93,9 puntos en su medición DXY.

La combinación de tasas largas contenidas y un dólar fuerte sugieren una mayor aversión al riesgo en los mercados, que asimilan los desafíos, ante un crecimiento económico que se avecina: mayores costos de la energía, eventos crediticios en China, expiración de estímulos fiscales en USA y comienzo del Tapering por parte de la FED.

Las bolsas europeas rebotan en línea con Estados Unidos: el índice Stoxx 600, que ayer cayó 0,9%, sube alrededor de 0,6% esta mañana.

Los mercados asiáticos cerraron mixtos. El Nikkei japonés retrocedió 2,2% y acumula una baja de 8%, en 7 ruedas consecutivas de cierres negativos. En el extremo opuesto, el índice Sensex de la India cerró alcista por segunda rueda consecutiva, subiendo 1,7% en dicho lapso.

Con la reapertura pospandemia cada vez más cerca, ¿cómo y dónde invertir?

El año 2021 se caracteriza por los avances en la erradicación de la pandemia. El 46% de la población mundial ha recibido al menos una dosis de vacunas que previenen contagios con elevada efectividad. A su vez, las inoculaciones avanzan a un ritmo de 26 M por día y presentan una tendencia creciente.

En naciones desarrolladas, como Estados Unidos, Alemania y Reino Unido, el porcentaje de la población con al menos una dosis ronda el 68%.

En línea con estos eventos, las compañías que se benefician de la reapertura pospandemia presentan un rendimiento atractivo en el mercado. La cadena de hoteles Hilton (HLT) acumula un rendimiento de 24% en lo que va del año. La línea de cruceros Carnival (CCL) y el ETF de líneas aéreas norteamericanas (JETS) presentan un rendimiento de 20,4% y 11,2% -respectivamente- en igual lapso.

En sentido opuesto, las empresas que se vieron beneficiadas por las medidas de aislamiento y las nuevas prácticas de trabajo remoto se encuentran bajo presión. La plataforma de reuniones virtuales Zoom (ZM) acumula una caída de 21% en lo que va del año, y de 53% desde sus máximos de un año atrás.

Firmas como Teladoc (atención médica virtual) y Peloton (alquiler de equipos de ejercicio para el hogar) presentan caídas de 37% y 43%, respectivamente, en 2021.

De continuar las noticias favorables en materia de avances en la contención del COVID-19 y retorno a la normalidad, las empresas positivamente sensibles al final de la pandemia aún cuentan con terreno por recuperar. No obstante, el potencial de suba difiere considerablemente entre sectores y compañías.

Los Hoteles Hilton sólo debieron cerrar operaciones durante los primeros meses de 2020 y se encuentran operativos, aunque con niveles reducidos de ocupación, desde el tercer trimestre de 2020. Adicionalmente, su estructura de costos variables les permitió volver a registrar rentabilidad positiva en el segundo trimestre de 2021.

Gracias a lo anterior, su cotización se recuperó totalmente de la caída registrada a principios de 2020 y actualmente se encuentra 24,8% por encima de los valores previos a la pandemia. Dicho rendimiento implica solo un leve rezago respecto del S&P 500, que acumula un retorno total de 38,8% desde el cierre de 2019.

Las líneas aéreas cuentan con mayores costos fijos y debieron recurrir a un mayor endeudamiento durante la pandemia. Algunas firmas del sector incluso cayeron en bancarrota. La cotización de US Global Jets ETF se encuentra 21% por debajo de sus niveles previos a la pandemia.

Finalmente, las líneas de cruceros constituyen el sector más perjudicado. Carnival Corporation lleva 5 trimestres sin operaciones ni ingresos. Su cotización vale 48% menos que antes de la pandemia.

Resulta importante tener en cuenta que se trata de compañías que resurgen de la pandemia con mayores ratios de endeudamiento y, por lo tanto, llevará tiempo volver a sus niveles de precios anteriores a la pandemia. Adicionalmente, es de esperarse elevada volatilidad en los meses venideros, al ritmo de los datos de contagios diarios y el potencial surgimiento de nuevas cepas.

Sin perder de vista la salvedad anterior, el potencial de suba bajo el escenario de una reapertura pronta es mayor en las líneas de cruceros y considerablemente menor en las cadenas de hoteles, principalmente en las más sólidas financieramente. Las líneas aéreas constituyen un punto medio entre ambos extremos.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

El mercado continúa volátil. Si bien la baja en los contagios augura un mayor nivel de actividad, también genera presiones inflacionarias. A esto se le suma el mensaje de la FED en la última reunión, la falta de acuerdo en el Congreso americano sobre el techo de la deuda y la crisis energética a nivel global, que presiona sobre las tasas de interés y golpea a las acciones.

Concretamente, los contagios de COVID-19 de EE.UU volvieron a bajar, y cerraron la semana con un promedio diario de 109.192 casos, alcanzando el ritmo más bajo desde principios de agosto. Las hospitalizaciones siguieron la misma tendencia, a lo que se sumó que las muertes quebraron la tendencia alcista y bajaron hasta 1.883 diarias (vs 2.062 de la semana previa). El ritmo de vacunación siguió creciendo lentamente y el porcentaje de la población vacunada con dos dosis llegó a 56,1%.

La tercera ola de contagios no pasó desapercibida para el nivel de actividad, que en el tercer trimestre mostró moderación en la mayoría de sus indicadores: el PMI compuesto cerró septiembre en 54,5 puntos, muy por debajo de los 63,7 de junio, debido principalmente a la moderación en la actividad del sector de servicios, que cerró el trimestre en el nivel más bajo del año, mientras que la actividad manufacturera se mantuvo dinámica. Por el lado de la demanda, el aumento de contagios en el último trimestre golpeó las expectativas del consumidor: el índice de confianza del consumidor de septiembre cayó por tercer mes consecutivo, hasta 109,3, el peor resultado desde febrero.

Con este marco de fondo, las perspectivas para el consumo en el corto plazo no son buenas: si bien en agosto el gasto del consumidor subió 0,8% -más de lo que esperaba el consenso-, se revisó a la baja el dato de julio, que cayó 0,5%, explicado por la contracción en el consumo de bienes. Al rebote lo marcó el mejor desempeño del consumo de bienes, que subió 1,2% (no le alcanzó para recuperarse de la caída de 2,1% en julio, siendo los bienes durables los más afectados), en tanto que el gasto en servicios subió apenas 0,6% m/m, el peor resultado de los últimos 5 meses.

El mercado laboral no trajo buenas noticias: las peticiones iniciales de desempleo subieron por tercera semana consecutiva, llegando a 362 mil, 50 mil más que a principio de mes. Si bien es evidente el impacto de la tercera ola sobre el nivel de actividad, parte de esta suba también se explicó por cuestiones climáticas, como inundaciones en el este, incendios en el oeste y huracanes en el sur. Así las cosas, las proyecciones que marcan el nowcast de la reserva de Atlanta indican que, en el 3Q, el PBI habría crecido apenas al 2,3% anualizado, muy por debajo de los 6,1% que se proyectaba a principios de julio. Si bien la inflación se desaceleró en el tercer trimestre, aún se mantiene muy por encima de la meta de la FED: el PCE en agosto subió 0,4% m/m y 4,3% i.a., mientras que el PCE Core lo hizo al 0,3% m/m y 3,6% i.a.

La dinámica que toman los precios sigue poniendo en riesgo las estimaciones de la FED, dado que para que este año el PCE y el PCE core cierren con un alza de 4,2% y 3,0% respectivamente, la variación mensual para lo que resta del año deberá ser casi nula. Si bien Powell asegura que sólo se trata de un fenómeno transitorio asociado a cuellos de botella en la producción, que no logra abastecer la mayor demanda, es una luz amarilla sobre la credibilidad del discurso de la FED.

A todo esto, también se suma la crisis energética a nivel global, por la combinación de mayor demanda y problemas en la oferta, que dispara el precio del gas y del petróleo. En el caso del gas, China viene de un proceso de sustitución de carbón que generó un aumento de la demanda de gas natural, al igual que en Latinoamérica, por la caída de la generación hidráulica que debió ser sustituida por gas. Esto se combinó con la menor oferta de Rusia, que redujo sus exportaciones. En el caso del petróleo, los huracanes en EE.UU afectaron la producción de las refinerías, en tanto que la OPEP no aumenta la oferta, dada la caída en la producción de Nigeria y Angola. Todo esto generó que el precio del WTI suba 2,5% en la semana y acumule un alza del 11% en el último mes.

Las expectativas de inflación siguen en alza, y se combinan con un mercado que empieza a visualizar que el tapering y la suba de tasas llegarán antes de lo esperado. Esto le pone presión a las tasas que, en la última semana, continuaron subiendo, tanto la UST2Y como la UST10Y (cerró cerca de 1,50%). La renta fija continuó golpeada en todos los segmentos: los bonos a 20Y cayeron 1% en la semana (2,3% en el mes) y los de los mercados emergentes tuvieron caídas de 1,1% en la semana (3,5% en el último mes).

El dólar se apreció contra todas las monedas y las bolsas volvieron a caer. El S&P 500 cayó 2,0% en la semana, acumulando en los últimos 30 días una baja de 3,8%, en tanto que el Nasdaq cayó 3,2% y 5,2%, respectivamente. Salvo las acciones del sector petrolero, que se benefician de este contexto de suba de precio del petróleo / gas y subieron 5,9% en la semana y 11,9% en el mes, el resto de los sectores operaron a la baja, tanto en las tecnológicas como en las defensivas. Las Big tech acompañaron esta tendencia con una baja de 2,8% en la semana y 5,8% en el mes, siendo Tesla y Netflix las únicas que escaparon a la tendencia general, logrando subas de 5,3% y 7,7% respectivamente.

Lo que viene

Las miradas estarán puestas en la evolución del precio de la energía y en la negociación de la OPEP para aumentar el ritmo de producción. También será importante la evolución de las negociaciones en el Congreso sobre el techo de la deuda: Yellen advirtió que, de no lograrse, el país se quedaría sin fondos el 18 de octubre.

En cuanto a los indicadores, lo más importante se conocerá el viernes, cuando se publiquen los datos de empleo de septiembre. Si bien se espera un repunte en la creación de empleo no agrícola respecto al dato de agosto (475 mil nuevos puestos vs 235 mil), lo importante pasará por la evolución de la tasa de actividad y la consecuente tasa de desocupación, que se la estima en 5,2% para el mes pasado.

Local

¿Qué pasó?

El contexto político no ayuda a anclar expectativas y lograr que el mercado cambie de humor. A esto debemos sumarle un escenario global más volátil y menos favorable, teniendo en cuenta la caída del precio de la soja y el fortalecimiento del dólar a nivel global. Sin ninguna novedad en las negociaciones con el FMI y con anuncios de mayor expansión fiscal, los activos argentinos no despegan: en la última semana las reservas internacionales cayeron en USD 284 M, hasta los USD 42.848 M, mientras que el stock de reservas netas bajó hasta USD 5.961 M, de los cuales USD 1.900 M son DEG’s que se usarán para los próximos vencimientos de capital e intereses con el FMI.

Esta performance que marcan los activos de reserva del BCRA se debe a que el mercado cambiario es cada vez más deficitario, dado que la oferta se viene moderando debido al menor ritmo de liquidación del agro (en septiembre liquidó USD 110 M por día, vs USD 145 M en agosto), mientras que la demanda sigue en alza de la mano de las importaciones, pagos de servicios y mayor demanda de dólar ahorro.

A estas operaciones se suman las intervenciones en el mercado de bonos, que consumieron USD 250 M en septiembre, además de la venta de dólar futuro, en la que la posición vendida del BCRA se acerca a los USD 2.000 M. La pérdida de reservas es el costo que asume el BCRA para mantener estable el tipo de cambio oficial, que en los últimos 4 meses subió a un ritmo del 1% mensual, muy por debajo a lo que suben los precios y a la evolución que están teniendo el resto de las monedas frente al dólar. De hecho, el TCRM en el último mes cayó casi 13% llegando al nivel más bajo desde marzo de 2020.

Con este marco de fondo, toda la presión la está absorbiendo el CCL libre, que cerró la semana en $194, elevando la brecha con el tipo de cambio oficial al 96%, la más alta del año. En cuanto a los bonos en pesos, en la semana continuó la recuperación de los bonos CER, con alzas que fueron del 2,6% para la parte corta hasta el 8% en el caso de los más largos, mientras que el TV22 -bonos dollar linked- subió 0,8% en la semana y 5,4% en los últimos 30 días.

El Merval tuvo una buena semana, subiendo 4,6% en pesos y 4,7% en USD CCL, superando nuevamente los USD 400. Al igual que en el resto de las bolsas del mundo, la suba estuvo impulsada por los papeles energéticos, entre los que se destacó la acción de Vista, que subió 25%.

Lo que viene

La semana seguirá teñida por la situación política y el plan del gobierno para intentar dar vuelta los resultados de las PASO (con más gasto público). El gobierno intentará reducir el financiamiento con el BCRA a partir de nuevas regulaciones a los Fondos Comunes de Inversión.

Se viene una época de menor liquidación del agro, que se combina con la caída que están mostrando los precios internacionales. Esto será un nuevo foco de tensión para el mercado cambiario y la brecha cambiaria.

Se esperan, además, las primeras estimaciones de inflación de septiembre, que prevemos que se ubique en 2,8% m/m.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro operaron en su mayoría con pocas variaciones...

Los contratos de dólar futuro operaron en su mayoría con pocas variaciones, aunque con un leve empinamiento, evidenciado en los meses más largos. Los contratos de 2021 registraron caídas promedio del 0,3%, mientras que los de 2022 tuvieron subas promedio del 0,4%.

El interés abierto finalizó septiembre en USD 3.221 M, casi USD 1.000 M más alto que hace un mes atrás (USD 2.243 M). Tras haber anunciado a fines de agosto una posición vendedora de USD 379 M, estimaciones de mercado marcan que ahora el BCRA se encontraría vendido en USD 1.700 M, contemplando tanto ROFEX como MAE (recordemos que en octubre del año pasado había llegado a estar vendido en USD 5.683 M).

El ritmo devaluatorio de la semana se mantuvo en torno al 12% anualizado (cerca de 3 centavos por día hábil).

Las tasas implícitas para los meses de entre octubre y abril se empinaron desde el rango 24,2%/50,7% al rango actual de 22,8%/52,3%. Se espera un dólar futuro a fin de año a $108.

Los contagios en EE.UU bajan y suben los activos más sensibles a la reapertura...

La reapertura pospandemia avanzó un escalón adicional tras el anuncio de Merck sobre la efectividad de su píldora experimental. Los estudios realizados por la farmacéutica sugieren que el comprimido reduce a la mitad el riesgo de hospitalización o fallecimiento por COVID-19. Las acciones de Merck & Co saltaron 8,4% el viernes.

A su vez, los contagios diarios en Estados Unidos continúan retrocediendo, y promediaron 107.000 en la última semana. Ello implica una baja de 40% desde el pico registrado a mediados de septiembre.

En línea con estos sucesos, los activos más sensibles a la reapertura se destacaron en la última semana. Mientras el S&P 500 corrigió -2,2%, la línea de cruceros Carnival (CCL) subió 2,6%, el ETF de líneas aéreas (JETS) 2,5% y la cadena de Hoteles Hilton (HLT) 2%.

Estas compañías acumulan un rebote promedio de 22% desde sus mínimos de junio, siendo Hilton (+24%) y Carnival (+20,4%) las de mayor rendimiento en lo que va del año 2021, plazo durante el cual el S&P 500 retornó 17,3%.

Se reúne la OPEP

Hoy comenzará la reunión mensual de la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados. El evento supone el principal driver sobre el precio del petróleo para esta semana.

Los miembros deben confirmar su compromiso de incrementar el bombeo, con frecuencia mensual, en 400.000 barriles adicionales diarios.

Se estima que, mientras el precio del Brent oscile entre USD 70 y USD 80 por barril, no habrá dificultad en mantener el ritmo acordado de incrementos en la producción. No obstante, si los desbalances entre oferta y demanda generan un salto mayor, es probable que la OPEP reaccione aumentando el ritmo de bombeo. Esta mañana el barril de Brent operaba neutral en USD 79,3.

En forma previa a la reunión, el gobierno de Estados Unidos mantuvo conversaciones con Arabia Saudita y transmitió su interés en que la producción reaccione a la recuperación de la demanda. La suba en el costo de la energía pone presión sobre la inflación norteamericana y afecta su política monetaria.

Futuros de Estados Unidos retroceden levemente esta mañana...

Futuros de Estados Unidos retroceden levemente esta mañana luego de que el S&P 500 rebote 1,15% en la rueda del viernes.

La tasa de Treasuries a 10 años opera en 1,49% y el dólar DXY se deprecia hasta perforar los 94 puntos.

Las bolsas europeas no registran grandes variaciones: el índice Stoxx 600 opera sin cambios respecto del cierre del viernes.

En Asia se observó nuevamente un nivel de divergencia importante entre países. Mientras las bolsas de Singapur, Shanghai e India subieron en torno al 1%, el mercado de Hong Kong retrocedió 2,2% y el Nikkei 225 japonés cedió 1,1%.

Las acciones de Evergrande, que acumulan un rebote de 24% en las últimas 5 ruedas, fueron suspendidas para operar durante la mañana de hoy ante la inminencia de un anuncio importante. La desarrolladora Hopson, cuya cotización también fue suspendida, habría acordado comprar el 51% de la unidad de servicios inmobiliarios de Evergrande, en una transacción que superaría los USD 2.500 M.

El petróleo retrocede levemente hasta USD 75,8 por barril WTI, expectante al resultado de la reunión mensual de la OPEP que tendrá lugar el día de hoy.

En Estados Unidos intentará reflotarse la votación sobre el programa de infraestructura, que fracasó la semana pasada e impartió un mal desempeño para papeles que se benefician de su aprobación. Las acereras Nucor y Steel Dynamics retrocedieron 3% en las últimas 5 ruedas.

Los bonos CER subieron 1% en promedio ayer, y la demanda por los dollar linked se muestra fuerte...

Los bonos CER mantienen su buen momentum. Ayer mostraron subas promedio de más de 1%, y acumulan alzas en torno al 5% (si se los compara con sus mínimos post PASO). Esto demuestra que la caída que habían sufrido las semanas previas se dieron en buena medida por flujos puntuales y no por un cambio de perspectivas sobre el asset class.

Los flujos a los FCI CER también repuntaron, sumando suscripciones netas por $5.000 M en los últimos 7 días. Además, la demanda por los dollar linked sigue mostrándose más fuerte, con suscripciones netas por $7.000 M en tal periodo.

En tal sentido, el TV22, el bono soberano dollar linked más representativo y que vence en abril de 2022, mostró una suba del 0,9% y ahora rinde devaluación -6,5%. A su vez, la devaluación esperada por bonos quedó acoplada por la de ROFEX, en torno al 57% de TEA.

Riesgo país no logra quebrar los 1600

Los bonos soberanos en USD mostraron caídas promedio del 0,3%, en tanto que el riesgo país mostró un leve repunte a los 1.612 puntos. El dólar CCL@GGAL encontró respiro y cayó a $193 (desde $195,7).

Ayer el BCRA debió incurrir en ventas en el MULC por USD 196 M, según estimaciones privadas. De esta manera, acumula ventas en el mes por USD 951 M, siendo este el peor saldo mensual desde octubre de 2020. En la plaza de bonos, sigue muy preocupante el volumen del AL30: $8.214 M. Para poner en perspectiva: el volumen de esta semana viene siendo 10 veces mayor de lo que se operaba a principios de abril en AL30 por pantalla T+2.

Cae la soja tras USDA

El jueves se publicó el informe mensual del Departamento de Agricultura de los Estados Unidos (USDA), el cual informó los primeros datos de stocks trimestrales de la campaña 20/21 y producción de trigo de la 21/22.

Los inventarios de soja informados estuvieron muy por arriba de las estimaciones del mercado, reflejando una producción efectiva de 2,2 M de toneladas mayor a la esperada. También quedaron arriba de las expectativas las reservas de maíz.

En contraposición, el trigo tuvo un impulso alcista debido a que la producción 21/22 en EE. UU. sufrió un recorte cercano al millón de toneladas que dio sustento a las subas del cereal.

Tras el reporte, el contrato de noviembre para la soja cayó 2,5% a USD 452.

El Merval vuelve a superar la barrera de los 400 dólares

Ayer el Merval subió 1% en moneda local alcanzando los 77.363 puntos. Por la baja del USD CCL -medido por la relación en GGAL- el Merval subió 2,7% hasta los USD 401,9.

Llamó la atención el volumen de los ADR de los bancos locales en USA, en donde se vieron subas de hasta el +3,2%.

La suba local no estuvo muy acompañada por el ámbito internacional, en donde los países desarrollados (EFA) cayeron un -0,4% y los países emergentes (EEM) subieron +0,8%, incluso Brasil (EWZ) registró una caída del 0,6%.

Las principales subas en el índice líder fueron HARG (+4,7%) y TECO2 (+3,1%), mientras que las principales bajas fueron en CRES (-1,5%) y TGSU2 (-1,1%). A nivel sectorial la principal suba fue en el sector de telecomunicaciones (+2,3%) y la única baja en el sector de bienes raíces (-0,3%).

Terminó un flojo mes para el Merval

Luego de un agosto sobresaliente para el Merval, cargado de trade electoral, el mes de septiembre finalizó con una marginal suba del Merval del 1,2% en moneda local y de una caída del -7,9% medido en USD CCL. Se destacaron las subas de MIRG (+25%) y empresas de servicios públicos como TGNO4 (+18,3%), CEPU (+16,8%) y TRAN (+14,8%). Por el lado de las bajas, se destacaron HARG (-11,6%), CRES (-8,8%) y VALO (-8,5%).

Se inicia el proceso de fusión por absorción entre IRSA e IRCP

IRSA Inversiones y Representaciones e IRSA Propiedades Comerciales informaron que iniciaron un proceso de fusión, por la cual, la primera absorberá a la segunda. Para dicha fusión, se estableció una relación de canje, en la cual, se otorgarán 1,4 acciones de IRSA por cada acción de IRCP. Al cierre de ayer, la relación entre ambas empresas era de 1,72, por lo que la relación de canje luce desfavorable para los accionistas de IRCP y favorable para los accionistas de IRSA.