Resultados de la búsqueda

El sector energético atraviesa una corrección que abre oportunidades en jugadores clave.

La energía es un pilar fundamental para la inteligencia artificial. Detrás de cada consulta a un modelo de lenguaje, cada imagen generada y cada tarea realizada hay centros de datos que operan las 24 horas del día consumiendo cantidades masivas de electricidad. Los modelos de IA de última generación exigen un poder de cómputo que crece de forma exponencial con cada nueva versión y, junto con ello, crece también su consumo energético.

Este apetito voraz por la energía choca hoy contra una realidad incómoda. El sector energético norteamericano atraviesa décadas de subinversión y la capacidad eléctrica instalada no está creciendo al ritmo que la demanda exige. Como resultado, las tarifas eléctricas están subiendo con rapidez, reflejando un mercado cada vez más tensionado y alentando el inicio de un nuevo super ciclo de inversión en infraestructura eléctrica.

Este proceso es crítico para el ecosistema de la inteligencia artificial. Las ambiciosas proyecciones de crecimiento de gigantes como OpenAI y Anthropic difícilmente puedan concretarse sin una expansión significativa y acelerada de la oferta energética. En otras palabras, la infraestructura eléctrica se está transformando en uno de los principales cuellos de botella para el desarrollo de la IA.

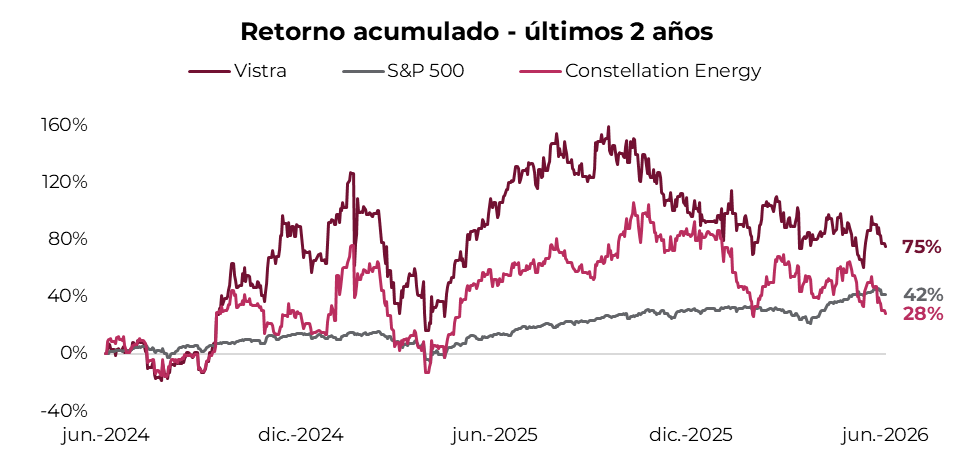

Dentro de esta tendencia sobresalen firmas como Constellation Energy (Cedear: CEG) y Vistra (Cedear: VST), dos compañías que se benefician directamente de la creciente demanda por energía limpia, la fuente más buscada por las grandes tecnológicas detrás de los centros de datos.

A contramano del resto del ecosistema de IA, las compañías energéticas acumulan caídas superiores al 30% desde los máximos alcanzados hacia finales de 2025. La corrección no responde a problemas operativos ni a un deterioro en las perspectivas de crecimiento, sino principalmente a una compresión en los múltiplos de valuación que habían alcanzado niveles demasiado exigentes tras un fuerte entusiasmo inicial.

En este contexto, la reciente caída del sector ofrece un atractivo punto de entrada a un segmento que se beneficia estructuralmente de la expansión de la IA, pero que enfrenta riesgos de disrupción considerablemente menores a los observados en otras áreas del ecosistema.

En la actualidad, tras la corrección, Constellation Energy cuenta con un valor de mercado de USD 91 mil millones, representando 22 veces su ganancia esperada para el año en curso. Se trata de un múltiplo relativamente normal para una empresa de servicios públicos con ingresos contratados a largo plazo. El principal atractivo proviene de su posición como el mayor operador de plantas nucleares de Estados Unidos, un sector que atraviesa un verdadero renacer impulsado por la necesidad de fuentes energéticas estables, limpias y de gran escala.

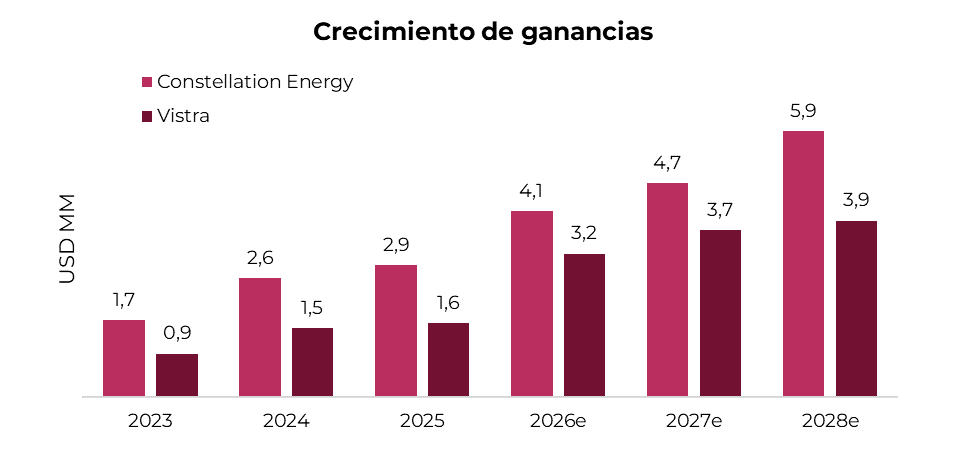

El consenso de mercado espera que sus ganancias crezcan a un ritmo cercano al 20% anual hasta alcanzar USD 5,9 mil millones en 2028. Bajo estas proyecciones, la valuación actual equivale a apenas 15 veces su ganancia estimada para 2028, ofreciendo un interesante margen de seguridad.

Vistra, por su parte, posee un valor de mercado de USD 50 mil millones, equivalentes a 15,6 veces su ganancia esperada para 2026. El descuento relativo frente a Constellation responde principalmente a su mayor exposición a generación eléctrica basada en gas natural, así como a un nivel de endeudamiento más elevado.

No obstante, tras la adquisición de Energy Harbor en 2024, Vistra incorporó un valioso portafolio de activos nucleares que actualmente explica alrededor del 20% de su negocio. Incorporando el crecimiento esperado, la compañía cotiza a solo 12,8 veces su ganancia estimada para 2028, planteando una valuación que luce atractiva en relación con su posicionamiento estratégico.

En definitiva, la reciente corrección del sector energético abrió una interesante oportunidad para invertir en compañías clave dentro del ecosistema de inteligencia artificial. A diferencia de otros segmentos vinculados a la IA, donde predominan valuaciones exigentes y elevados riesgos de disrupción, firmas como Constellation Energy y Vistra ofrecen exposición a una necesidad crítica y difícil de reemplazar como el suministro eléctrico.

En un escenario donde la inteligencia artificial demandará cantidades crecientes de energía limpia y confiable durante los próximos años, estas compañías se posicionan como actores estratégicos de un proceso estructural que recién comienza, combinando perspectivas de crecimiento atractivas con valuaciones considerablemente más conservadoras que las observadas en gran parte del universo tecnológico.

Noticias globales: el mundo hoy.

Los semiconductores cedieron parte del rebote del día anterior y arrastraron al Nasdaq a la baja, mientras que el petróleo cayó a mínimos de siete semanas ante el nuevo alto el fuego entre Israel e Irán. El Dow Jones resistió, impulsado por la rotación hacia defensivos y consumo. Los rendimientos de los bonos del Tesoro bajaron, en sintonía con el alivio energético.

Las acciones cerraron a la baja. El S&P 500 cedió 0,8%, el Nasdaq retrocedió 1,9% y el Dow Jones cayó 0,2%. Los semiconductores extendieron su corrección: Micron perdió cerca de 5%, devolviendo parte de la suba del lunes, y Broadcom cedió 1,3%. Apple cayó 3,6%, Microsoft 2,1% y Tesla 3,0%. En contraste, Home Depot avanzó 3,7%, Sherwin-Williams 3,7% y Nike 3,3%, favorecidas por la baja del petróleo, que reduce los costos de materiales y transporte. El índice de acciones globales excluyendo EE. UU. cayó 0,2%. Europa subió 0,1%, los mercados emergentes cayeron 0,2% y Japón perdió 1,2%. Latam avanzó 1,2%, con Brasil ganando 0,5%. China subió 0,6%.

Los rendimientos de los bonos del Tesoro bajaron. La UST2Y cayó 3 pb hasta 4,13% y la UST10Y bajó 3 pb hasta 4,52%. El índice de bonos del Tesoro avanzó 0,2%, los corporativos Investment Grade subieron 0,3%, los High Yield 0,1% y la deuda de mercados emergentes 0,3%. El mercado descuenta una suba de tasas para diciembre de 2026.

El DXY cayó 0,1% hasta 99,96. El dólar perdió 0,1% frente al euro y 0,3% frente a la libra, mientras que ganó 0,1% frente al yen. En Brasil, el dólar cayó 0,3% y cerró en USDBRL 5,18. El oro no varió y se ubicó en USD 4.257 la onza. La plata cayó 4,4% hasta USD 65,2 la onza, con los inversores rotando fuera de activos de refugio ante la mejora en las perspectivas geopolíticas.

El petróleo WTI cayó 3,1% hasta USD 88,51 el barril, el nivel más bajo desde mediados de abril, luego de que Netanyahu señalara que Israel pausaría los ataques, mientras que Irán adoptó una postura similar. Trump indicó que las negociaciones podrían concluir en los próximos días. La demanda también presiona a la baja: las importaciones chinas de crudo cayeron a 7,8 M de barriles diarios en mayo, el nivel más bajo en más de ocho años, con China recurriendo a sus reservas en lugar de compras en el mercado spot. La soja cayó 0,2% hasta USD 409,3 la tonelada, en un nuevo mínimo de cuatro meses, ante condiciones climáticas favorables en EE. UU. y la ausencia de compras visibles de China pese a los compromisos políticos anunciados en mayo. El cobre cayó 0,4% hasta USD 6,30 la libra y se estabilizó cerca de los USD 6,3 luego de las fuertes caídas recientes, apoyado por datos de exportaciones chinas que crecieron 19,4% i.a. en mayo –un récord–, impulsadas por la demanda de productos tecnológicos y de energías renovables.

Las ventas de viviendas existentes en EE. UU. subieron 3,2% m/m en mayo hasta un ritmo anualizado de 4,17 M de unidades, superando las expectativas de 4,07 M y extendiendo la recuperación desde el mínimo de siete meses de marzo. Las ventas avanzaron en todas las regiones, lideradas por el Medio Oeste (+6,4%) y el Sur (+3,2%), mientras que el Oeste no varió. El inventario disponible creció 3,3% hasta 1,47 M de unidades, equivalente a 4,5 meses de oferta al ritmo actual de ventas. El precio mediano subió a USD 417.700, un alza de 2,1% respecto al mes anterior.

Local news: Argentina today.

DOLLAR-DENOMINATED SOVEREIGNS WERE LITTLE CHANGED, with Bonares edging down — AL30 and AL41 both fell 0.2% — while Globales posted modest gains across the curve, with GD46 leading the way at +0.8%. Country risk closed at 494 bps. Bopreales rose 0.3%.

ARS-DENOMINATED DEBT HAD A POSITIVE SESSION ACROSS MOST SEGMENTS. Lecaps rose an average of 0.1% in adjusted terms, with mid-curve names outperforming — S30N6 gained 0.2% on an adjusted basis. Longer maturities were roughly flat. CER bonds closed slightly lower on an index basis, with short-end names retreating while mid-curve issues gained up to 0.0% on an adjusted basis. Dollar-linked bonds edged up, led by the short end, while Dual bonds were unchanged.

THE OFFICIAL EXCHANGE RATE ROSE 0.2%, closing at ARS 1,445.4 — still 22.5% below the upper band ceiling and up 2.5% month-to-date. Financial FX also moved higher: MEP and CCL advanced 0.3%, closing at ARS 1,465.8 and ARS 1,520.5, respectively. The cross-market spread stood at 3.7%, while the gap with the CCL widened marginally to 5.2%. The BCRA purchased USD 71M in the official market, bringing monthly purchases to USD 508M (averaging USD 85M/day). Gross reserves fell USD 69M to USD 47,798M.

THE MERVAL GAINED 0.8% IN PESOS AND 0.5% IN DOLLAR TERMS, closing at USD 2,045. The session was led by energy and utilities, while financials underperformed. Top local performers included Mirgor (+3.0%), Pampa Energía (+2.6%), and TGS (+2.4%), while ByMA (-1.3%), Sociedad Comercial del Plata (-0.9%), and Banco Supervielle (-0.6%) were the main laggards. Among NYSE-listed names, the group gained an average of 0.6%, with Edenor (+2.7%), TGS (+2.1%), and IRSA (+1.7%) leading, while Grupo Supervielle (-1.2%), Ternium (-0.5%), and Corporación América (-0.5%) declined.

THE TREASURY ANNOUNCED TERMS FOR WEDNESDAY'S AUCTION, where ARS 5 trillion in maturities fall due — against Treasury deposits at the BCRA of ARS 12.6 trillion. The notable surprise: no fixed-rate instruments will be offered. With the exception of an August 2026 Dollar-Linked note, all instruments mature in 2028 or beyond. The menu includes three new CER-Tamar Dual bonds due Dec-28, Dec-29, and Jun-30; two new Dollar-Linked bonds due Aug-26 and Dec-28; and a reopening of the AO28. Additionally, there will be a conversion option for CER and Dual instruments maturing end-June — with ARS 23 trillion rolling — into the new CER-Tamar Duals.

MSU ENERGY PRICED USD 400M IN A 10-YEAR INTERNATIONAL BOND at a coupon of 9.75%. This marks the first international placement of the month, complementing USD 320M in local market issuance already completed in June. Total corporate issuance for the month now stands at USD 720M.

Noticias globales: el mundo hoy.

Las acciones cerraron al alza, impulsadas por un rebote en los semiconductores, luego de que Irán señalara el fin de sus operaciones militares contra Israel y el CEO de Nvidia diera señales positivas sobre la demanda de chips. El petróleo moderó sus ganancias durante la jornada al confirmarse señales de desescalada, y los rendimientos de los bonos del Tesoro subieron levemente, con el mercado enfocado en el dato de inflación que se publica esta semana.

Las acciones cerraron con ganancias. El S&P 500 avanzó 0,4% y el Nasdaq subió 1,5%, mientras que el Dow Jones cayó 0,1%. Los semiconductores protagonizaron la jornada: Micron trepó 7,6%, Intel 11,0%, Marvell 10,8% y AMD 4,4%, impulsados por comentarios del CEO de Nvidia sobre la fortaleza de la demanda de infraestructura de IA. Nvidia avanzó 1,2% y TSMC, 2,7%. Del lado opuesto, Apple cayó 1,6%, Microsoft 1,1%, Alphabet 1,1% y Visa 2,0%, limitando las ganancias del Dow. Tesla subió 4,7%. El índice de acciones globales excluyendo EE. UU. avanzó 1,3%. Europa subió 0,5% y Japón, 1,6%. Los mercados emergentes ganaron 2,2%. Latam cayó 0,9%, con Brasil cediendo 0,9%. China retrocedió 0,5%.

Los rendimientos de los bonos del Tesoro subieron levemente, con el mercado cauteloso ante los datos de inflación que se publicarán más adelante en la semana. La UST2Y no varió en 4,16% y la UST10Y subió 2 pb hasta 4,56%. El índice de bonos del Tesoro cayó 0,1%, los corporativos Investment Grade no variaron, los High Yield subieron 0,1% y la deuda de mercados emergentes se mantuvo sin cambios. El mercado descuenta una suba de tasas, con el primer movimiento esperado para diciembre de 2026.

El DXY cayó 0,1% hasta 99,95. El dólar perdió 0,2% frente al euro, no varió frente a la libra y cedió 0,1% frente al yen. En Brasil, el dólar ganó 0,2% y cerró en USDBRL 5,18. El oro avanzó 0,3% hasta USD 4.341 la onza y la plata subió 1,1% hasta USD 68,6 la onza.

El petróleo WTI avanzó 0,8% hasta USD 91,23 el barril, aunque llegó a tocar los USD 95 en la apertura asiática antes de recortar las ganancias. Irán señaló el fin de sus operaciones militares contra Israel, y Trump indicó que ambos países estaban cerca de un nuevo alto al fuego. Sin embargo, la incertidumbre persiste: Israel señaló que pausó –no detuvo– sus ataques, e Irán aclaró que no hubo avances recientes en las negociaciones con EE. UU. En paralelo, la OPEP+ aprobó un nuevo aumento de producción de 188.000 barriles diarios para julio, pese a las tensiones en la región. La soja cayó 0,6% hasta USD 409,8 la tonelada, tocando un mínimo de cuatro meses, ante condiciones climáticas favorables en EE. UU. y sin nuevas compras significativas de China pese a los compromisos políticos de mayo. El cobre avanzó 1,3% hasta USD 6,34 la libra, frenando la caída desde los máximos históricos, con el conflicto manteniendo comprometido el suministro de ácido sulfúrico en Chile.

Noticias locales: el país hoy.

En la rueda del lunes, los activos locales tuvieron una jornada sin grandes movimientos. En este contexto, los soberanos en dólares se mantuvieron, el riesgo país cerró en 494 pb y las curvas en pesos operaron levemente al alza en casi todos los segmentos. A su vez, los tipos de cambio oficial y financieros subieron. En materia de datos económicos, se dio a conocer el dato de inflación de CABA, que mostró una desaceleración. Asimismo, el BCRA volvió a comprar en el mercado oficial, aunque las reservas brutas cayeron. Por otro lado, el Tesoro dio a conocer las condiciones para la licitación del miércoles, en la que no habrá instrumentos a tasa fija. Finalmente, MSU Energy colocó USD 400 M en el mercado internacional.

Los soberanos en dólares operaron sin cambios. Los Bonares cedieron levemente –AL30 y AL41 retrocedieron un 0,2%–, mientras que los Globales mostraron variaciones acotadas y positivas a lo largo de toda la curva, con el GD46 como el más destacado, al subir un 0,8%. Con este resultado, el riesgo país cerró en 494 pb. Por su parte, los BOPREAL ganaron 0,3%.

Por su parte, la deuda en pesos tuvo una rueda positiva en casi todos sus segmentos. Las Lecap avanzaron un 0,1% en promedio, con movimientos más pronunciados en los tramos medios –S30N6 subió un 0,5%–, en tanto que los vencimientos más largos operaron prácticamente sin cambios. Los bonos CER cerraron levemente a la baja en el índice, aunque con disparidad entre tramos: los cortos retrocedieron y los medios subieron hasta un 0,3%. Los dollar-linked ganaron un 0,2%, con los tramos cortos liderando, al tiempo que los Duales se mantuvieron.

El tipo de cambio oficial aumentó 0,2% y cerró en $1.445,4, manteniéndose a un 22,5% del techo de la banda y acumulando un alza de 2,5% en el mes. En la misma línea, los dólares financieros avanzaron un 0,3%, tanto el MEP como el CCL, cerrando en $1.465,8 y $1.520,5, respectivamente. Esto dejó el canje en 3,7% y la brecha con el CCL se amplió marginalmente al 5,2%. Por otro lado, el BCRA adquirió USD 71 M, acumulando compras por USD 508 M en lo que va del mes y promediando un ritmo de USD 85 M. Sin embargo, el stock de reservas brutas cayó en USD 69 M y finalizó en USD 47.798 M.

Los futuros avanzaron un 0,1% y el interés abierto creció en USD 79 M, cerrando en USD 3.341 M. El volumen operado disminuyó USD 494 M y finalizó en USD 687 M, al tiempo que las tasas implícitas de junio y julio cerraron en 17% y 20% TNA, respectivamente.

El Merval ganó un 0,8% en pesos y un 0,5% en dólares CCL, cerrando en USD 2.045. La suba estuvo liderada por energía y utilities, mientras que el sector financiero operó a la baja. En el panel local, Mirgor (3,0%), Pampa Energía (2,6%) y Transportadora Gas del Sur (2,4%) encabezaron los avances, en tanto que ByMA (-1,3%), Sociedad Comercial del Plata (-0,9%) y Banco Supervielle (-0,6%) registraron los mayores retrocesos. Entre las acciones que cotizan en Nueva York, el promedio registró un alza de 0,6%, con Edenor (2,7%), TGS (2,1%) e IRSA (1,7%) como las principales ganadoras. Al contrario, Grupo Supervielle (-1,2%), Ternium (-0,5%) y Corporación América (-0,5%) encabezaron las bajas.

En cuanto a los datos económicos, el IPC de la Ciudad de Buenos Aires registró una suba de 2,1% en mayo, desacelerando respecto al 2,5% de abril y marcando el nivel más bajo desde agosto de 2025. En el año, la inflación acumula 14,0%, mientras que la variación interanual se aceleró levemente al 33,1% desde el 32,4% del mes anterior. La inflación núcleo también desaceleró, al pasar de 2,3% a 2,1%, con bienes y servicios convergiendo en torno al 2%. Entre los rubros que más desaceleraron se destacaron transporte (1,2% vs. 5,4%) y prendas de vestir (0,4% vs. 2,8%), en tanto que alimentos y bebidas (2,8%), educación (3,1%) y salud (3,0%) operaron al alza. Los regulados, si bien desaceleraron de 3,3% a 2,8%, continúan por encima del índice general.

En paralelo, el Tesoro anunció las condiciones para la licitación que se llevará a cabo el miércoles, en la que vencen $5 billones, con depósitos en la cuenta del BCRA por un total de $12,6 billones. La sorpresa fue que no se licitarán instrumentos a tasa fija y, a excepción de un dollar-linked a agosto de 2026, todos los instrumentos vencen de 2028 en adelante. Concretamente, se licitan tres Duales CER-TAMAR nuevos con vencimiento en diciembre 2028, diciembre 2029 y junio 2030; dos dollar-linked nuevos con vencimiento en agosto 2026 y diciembre 2028; y la reapertura del AO28. Además, habrá conversión de instrumentos CER y Duales con vencimiento a fin de junio, cuando vencen $23 billones, por los nuevos Duales CER-TAMAR.

A su vez, la empresa MSU Energy colocó USD 400 M a 10 años en el mercado internacional a una tasa de 9,75%. Esta colocación es la primera del mes en el mercado internacional y se suma a un monto de USD 320 M de colocaciones que se realizaron en el mercado local durante junio. De esta manera, las colocaciones totales suman USD 720 M en lo que va del mes.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana negativa para los mercados globales, con caída generalizada de bonos y acciones, que tuvieron una de las peores semanas del año. La combinación de la tensión en Medio Oriente, que mantiene el precio del petróleo presionado –a pesar de la tregua y de las declaraciones de Trump, no da señales concretas de acuerdo entre las partes involucradas, incluso con una nueva escalada de ataques en toda la región–, y los buenos datos de empleo y actividad de EE. UU. –se crearon más puestos de trabajo de lo esperado– volvió a poner presión sobre las tasas de interés y ahora las expectativas de los inversores migraron de un escenario de recortes a otro de suba de tasa de la Fed. Al mismo tiempo, las acciones tecnológicas, que venían siendo los motores del mercado accionario, sufrieron un duro traspié en la semana, arrastradas por las empresas de semiconductores y fabricantes de chips. En este contexto, el dólar a nivel global volvió a apreciarse, el oro y los metales preciosos retrocedieron a los niveles de principios de año y los commodities no energéticos tuvieron importantes caídas. Las miradas de esta semana seguirán puestas en Medio Oriente, que arranca con una nueva escalada de bombardeos, en los datos de inflación de EE. UU. y en la primera reunión de la Fed bajo la tutela de Kevin Warsh.

Negociaciones estancadas mantienen el petróleo en torno a los USD 90 el barril de WTI. En la última semana, el conflicto en Medio Oriente se intensificó con una mayor participación regional: además de la continuidad de los combates en Gaza y las tensiones entre Israel, Irán y Hezbolá, el conflicto se extendió con más claridad al Golfo Pérsico, con ataques iraníes contra objetivos vinculados a EE. UU. en Kuwait y Baréin. Al mismo tiempo, las negociaciones entre Washington y Teherán siguieron trabadas, sin un acuerdo sobre el programa nuclear iraní, mientras creció la preocupación internacional por una escalada mayor y por posibles impactos en la energía global, especialmente ante los riesgos alrededor del Estrecho de Ormuz, cuyo tránsito continúa muy deprimido. Con este marco de fondo, el precio del petróleo tuvo un leve repunte, recuperando parte de la fuerte caída que había mostrado en la última semana de mayo, con el WTI cerrando en USD 90,5 el barril, 3,5% más alto respecto del cierre de mayo.

Mejoró el empleo, pero la dinámica no es tan sólida. En mayo, la economía estadounidense sumó 172 mil nuevos puestos de trabajo no agrícolas, superando con creces las perspectivas del mercado, que esperaba 85 mil. También se revisaron al alza los datos de marzo y abril en 29 mil y 64 mil, respectivamente, por lo que el dato de mayo, si bien fue positivo, también marca una moderación en la tasa de crecimiento, especialmente en el sector privado, que pasó de crear 202 mil y 177 mil puestos en marzo y abril, respectivamente, a aportar solo 120 mil en mayo –fue compensado por la mayor creación de empleo público–. Así las cosas, en el último año el empleo no agrícola creció apenas 0,3% y el privado, 0,5%. Dados los movimientos de la población económicamente activa y del empleo agrícola, a pesar de la creación de empleo, la tasa de desocupación se mantuvo en 4,3%, nivel que sostuvo en los últimos doce meses –solo subió en el último trimestre del año pasado producto del shutdown–. Por otra parte, los salarios subieron 0,3% m/m, en línea con la performance de los meses anteriores, acumulando en el último año un alza de 3,6% i.a., lo que había sido 0,6 pp inferior a la inflación. Así las cosas, la masa salarial sigue estancada, lo que limita que el consumo recobre dinamismo.

Tasas en alza y expectativas de política monetaria más restrictiva. Entre la presión que genera la suba del precio del petróleo y la buena performance que mostró el mercado laboral en mayo, las expectativas del mercado apuntan a una política monetaria más restrictiva, prácticamente eliminando las probabilidades de que llegue un recorte de tasas. Por el contrario, las expectativas apuntan a una suba de 25 pb en diciembre y otra en septiembre de 2027. En este contexto, sin perder el foco en las debilidades de la situación de las cuentas públicas, los rendimientos de los bonos del Tesoro volvieron a operar al alza, especialmente en el tramo corto de la curva. Concretamente, la UST2Y cerró en 4,16%, 15 pb por encima de la de fines de mayo, mientras que la UST10Y subió 9 pb hasta 4,54% y la UST30Y quedó prácticamente sin cambios, terminando la semana en 5,01%. Con esto, todos los índices de renta fija tuvieron una semana de importantes caídas: el índice agregado retrocedió 0,8%, impulsado por la caída de 1,1% de los bonos High Yield, seguido por los Investment Grade, que perdieron 1,0%, y los bonos del Tesoro, que bajaron 0,7%. También se destacó la caída de 1,7% en los bonos ajustables por inflación y de 1,0% en los bonos emergentes.

Semana negativa, principalmente para las tecnológicas. Luego del rally que tuvieron en mayo, en el que, de la mano de una excelente temporada de balances del 1Q26, los principales índices de renta variable estadounidenses anotaron nuevos máximos históricos, junio arrancó con bajas generalizadas, especialmente en las acciones tecnológicas. Concretamente, el Nasdaq fue el gran perdedor de la semana, al retroceder 4,7%, seguido por el S&P 500, que bajó 2,6%, mientras que el Dow Jones fue el menos golpeado, al caer solo 0,3%. Esto último se debe a que los sectores Value –energía, salud, bancos y real estate– lograron cerrar al alza, mientras que los sectores Growth presentaron caídas en torno al 4,0%. La mala performance fue generalizada en el resto del mundo, donde todas las bolsas tuvieron un piso de pérdida de 2,0%, aunque volvió a destacarse la mala dinámica de Latam, que perdió 5,2%, empujada por Brasil, que cayó 5,4% –en el último mes ya perdió 14,0%–.

Dólar fortalecido y commodities a la baja. La perspectiva de una política monetaria más restrictiva y de reflation en EE. UU., en un contexto en el que la actividad del resto del mundo comienza a mostrar el impacto del shock energético, fortaleció al dólar contra todas las monedas: el DXY subió 1,2% y cerró en el nivel más alto de los últimos dos meses, empujado por la apreciación frente al euro. También avanzó frente a las monedas emergentes, entre ellas el real brasileño, que cerró en USDBRL 5,19, 2,3% más arriba que al cierre de mayo, acumulando un alza de 4,9% en el último mes. El oro también lo sufrió, con un retroceso de 4,7% hasta USD 4.321 la onza. También fue una mala semana para los commodities sin petróleo: el cobre perdió 1,5% y la soja, 5,4% –la tonelada terminó la semana en USD 412–.

Lo que viene. Las negociaciones entre Irán y EE. UU. seguirán marcando el ritmo de los mercados. El shock energético global presiona sobre la inflación y, en este contexto, los bancos centrales se preparan para ajustar las tasas de interés. En cuanto a la agenda económica de EE. UU., se publicará el IPC de mayo –se estima un alza de 0,6% m/m y de 4,2% i.a., la más alta desde abril de 2023, mientras que para el IPC Core se espera una suba de 0,4% m/m y 2,9% i.a.–, justo antes de la reunión de la Fed, en la que deberá decidir qué hacer con la tasa de interés. También se publicarán datos de las ventas de viviendas existentes, de la balanza comercial de abril, del resultado fiscal de mayo y del preliminar del índice de confianza del consumidor de la Universidad de Michigan correspondiente a junio. En el ámbito empresarial, SpaceX llevará a cabo la que probablemente sea la mayor salida a bolsa de la historia. Además, la OPEP+ votará sobre la cuota de producción del cártel en su primera reunión sin los Emiratos Árabes Unidos.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

AGAINST A MORE COMPLICATED GLOBAL BACKDROP, LOCAL ASSETS CAME UNDER PRESSURE, though sovereign bonds showed healthy resilience supported by the BCRA's solid pace of FX purchases. The main development was once again the exchange rate, which continued to rise despite strong agricultural liquidations — a reflection of demand gaining momentum in an environment where interest rates held steady, underpinned by financial system liquidity stemming from the ongoing stagnation in private credit. On the economic data front, the most significant release was the rebound in tax revenues, though this was not driven by improved activity levels, which continue to show no clear signs of recovery. Market expectations for this year improved relative to April, with lower inflation, higher growth, and a lower exchange rate, supported by optimism on the external front, where exports should allow the current account to reach a surplus exceeding USD 20bn. We believe the worst is behind us in terms of activity and inflation following a very weak first quarter; however, we also believe the best of the FX market environment has already passed, and we expect a slower pace of BCRA purchases and a faster depreciation of the exchange rate relative to inflation and interest rates. This week's focus will be on May inflation data, the Treasury auction, and the FX front — particularly the BCRA's purchase pace and exchange rate dynamics against a more challenging global backdrop of a strengthening dollar.

TAX REVENUES IMPROVED, BUT NOT ON THE BACK OF ECONOMIC ACTIVITY. After nine consecutive months of real declines, May tax revenues finally rose in real terms, driven almost entirely by personal and corporate income tax (IGG) and, to a lesser extent, wealth tax (BBPP), while taxes linked to activity, employment, and trade continued to underperform. Total tax revenues rose 2.3% y/y in real terms, propelled by a 26% y/y real jump in IGG — boosted by a favorable base effect from lower balances due in 2025 due to higher advance payments in fiscal year 2023, an increase in the number of benefits versus last year, and higher advance payment rates for corporate income tax (11.1% this year vs. 8.33% last year) — and by BBPP, which surged 46% y/y, aided by early payments on equity holdings and corporate participations. Trade-related taxes, by contrast, fell 26% y/y: export duties dropped 39% y/y in real terms due to lower tariff rates, while import duties declined 21% y/y reflecting weaker import volumes. Activity-linked taxes fell 4.3% y/y — the second consecutive month of decline across the VAT-DGI, check, and excise subgroup — while employment-related taxes dropped 4.7% y/y, dragged down by falling formal payrolls in both wages and headcount. Over the first five months of the year, national tax revenues are down 4.9% y/y, driven by weaker collections in trade-linked (-25%), employment (-4%), and activity-linked taxes (-2.9%).

MARKET EXPECTATIONS FOR 2026 IMPROVED. The BCRA's Market Expectations Survey (REM) for May showed a broad-based improvement in 2026 projections relative to April: supported by a persistent strengthening in exports, consensus now points to a large trade surplus in a context of fiscal balance and moderate economic growth, allowing for greater exchange rate and interest rate stability alongside lower inflation. On prices, the average projection is for 29.7% y/y inflation, down from 30.9% in April. The December average exchange rate is projected at ARS 1,660, ARS 24 below last month's estimate — likely reflecting the upward revision to the trade surplus forecast, now at USD 20,554m, nearly USD 5bn above April's estimate and double the figure expected at the start of the year. Interest rate expectations were largely unchanged, with the TAMAR seen ending 2026 at 22.1%. GDP growth projections were revised up to 2.9% y/y from 2.7% the prior month, breaking a multi-month streak of downward revisions.

THE BCRA EXCEEDED ITS FX PURCHASE TARGET. The BCRA purchased USD 437m over the week, averaging USD 87m per day — well below the April–May pace of USD 138m per day. The slower pace reflected higher demand — seasonal pickup in retail dollar purchases combined with carry trade position unwinding — while agricultural supply held steady at roughly USD 800m, in line with May's levels. Year-to-date, the BCRA has accumulated USD 10,193m in net purchases, underpinned by stronger energy and mining sector inflows — from both higher exports and external debt issuances — and lower net import demand. Gross reserves closed at USD 47,867m, down USD 326m from the prior Friday, weighed down by the decline in gold prices.

THE EXCHANGE RATE MOVED HIGHER. The official exchange rate rose 2.3% over the week, closing at ARS 1,442.41 — 22.6% below the upper band ceiling of ARS 1,768.68. The pressure on the peso prompted the BCRA to sell dollar-linked securities (TZV26) to contain the exchange rate. Financial exchange rates also advanced: the MEP rose 2.5% to ARS 1,461.3 and the CCL gained 1.7% to ARS 1,513.2, with the FX spread at 3.6%. FX futures followed to a lesser extent, with an average weekly increase of 1.3% and implied monthly depreciation in the 1.7%–2.0% m/m range. Weekly volume closed at USD 1,181m and open interest at USD 3,263m, down from USD 4,406m the prior week.

ARS-DENOMINATED INSTRUMENTS POSTED A MIXED-TO-NEGATIVE PERFORMANCE. Dollar-linked bonds were the best performers, rising 0.1%, with yields reflecting devaluation expectations of +2.9%/+3.6% in the short-to-medium segment; the market is pricing in 0.7% direct depreciation in June (implied exchange rate of ARS 1,451) and 1.6% m/m towards September (implied rate of ARS 1,534). CER instruments declined 0.6%, with real rates at CER -6.7%/-1.8% in the short end and CER +4.3%/+7.9% in the long end; implied inflation stands at 2.4% m/m for May, 1.9% m/m between June and October, and 1.4% m/m from November onward. Dual instruments fell 1.4%, with spreads over TAMAR of around 0.6%–0.7%. LECAPs underperformed, dropping 1.5%, with the curve trading in the 1.8%–2.0% EMR range.

SOVEREIGN BONDS HELD FIRM DESPITE EXTERNAL NOISE. Hard-dollar sovereign debt closed with modest gains (+0.1% on average) amid a global backdrop that deteriorated toward week's end. Despite this, country risk remained relatively stable, closing at 495 bps, with the spread over the EMBI Latam at around 234 bps. Bonares rose 0.2%, with the short end leading — AO27, AL29, and AL41 up 0.7% — while the long end softened; the curve yields between 4.5% and 10.0%. Globales were essentially unchanged (+0.02%), with GD35 and GD38 declining (-0.2%); the curve yields between 5.5% and 9.1% in YTM terms. Bopreales outperformed sovereigns, rising between 0.7% and 1.4% — BPD7C the standout — while BPA8D was the only detractor (-0.4%), with yields ranging from 7.3% to 8.1%. Provincials eased 0.1% on average, though La Rioja 2028 stood out with a 5.2% gain while the rest of the curve was mostly lower; average yields stand at 8.8% YTM. Corporates gained 0.2%, with yields of 4.9% under Argentine law and 7.3% under New York law.

EQUITIES HAD A ROUGH WEEK. The Merval fell 2.6% in pesos and 4.9% in dollar terms, closing at USD 2,028 — underperforming Brazil (-3.5%) but outperforming broader LatAm (-5.2%). Energy was the only sector in positive territory, while construction, communications, and industrials led the declines. On the individual stock side, YPF (+0.9%) and Mirgor (-0.9%) were the most resilient, while Sociedad Comercial del Plata (-11.9%), TGN (-9.5%), and Loma Negra (-9.5%) led the losses. Argentine ADRs listed on Wall Street fell 5.2% on average; YPF (+0.5%) and Vista (+0.1%) were the only gainers, while Telecom (-10.5%), Cresud (-8.5%), and Loma Negra (-8.4%) were the biggest laggards.

WEEK AHEAD

- The week's macro agenda features May tax revenue. The series has been deteriorating in real terms, with tax receipts failing to keep pace with nominal spending growth, keeping the adjusted fiscal surplus under pressure.

- In markets, attention will remain on the BCRA's pace of purchases — which closes May at a sustained level — and on any developments surrounding guaranteed multilateral financing, whose resolution could provide further impulse to sovereign debt, provided the global backdrop continues to cooperate.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Con un panorama global que se complicó, los activos locales tuvieron una semana bajo presión, aunque los bonos soberanos mostraron una saludable resiliencia, apoyados por el buen ritmo de compras de divisas que mantiene el BCRA. La novedad volvió a ser el tipo de cambio, que subió nuevamente pese a la buena liquidación del agro, reflejo de una demanda que comienza a tomar impulso en un contexto en el que las tasas de interés operaron estables, apoyadas en la liquidez del sistema financiero derivada del estancamiento que viene mostrando el crédito privado. En cuanto a los datos económicos, lo más importante fue el repunte de la recaudación, aunque no respondió a una mejora del nivel de actividad que, de hecho, sigue sin dar señales claras de recuperación. Las perspectivas del mercado para este año mejoraron respecto de abril, con menor inflación, mayor crecimiento y un tipo de cambio más bajo, apoyadas en el optimismo en el frente externo, en el que las exportaciones permitirán alcanzar un superávit mayor a los USD 20.000 M. Creemos que pasó lo peor en cuanto a la actividad y la inflación luego de un muy flojo primer trimestre; sin embargo, también creemos que lo mejor del mercado cambiario quedó atrás y prevemos un menor ritmo de compras del BCRA y un deslizamiento más rápido del tipo de cambio respecto de la inflación y de las tasas de interés. Las miradas de esta semana estarán puestas en los datos de inflación de mayo, en la licitación del Tesoro y en el frente cambiario, con el ritmo de compras del BCRA y la evolución del tipo de cambio ante un escenario internacional más desafiante, con un dólar fortaleciéndose.

Mejoró la recaudación, pero no por la actividad. Tras nueve meses consecutivos en baja, en mayo la recaudación tributaria logró crecer en términos reales, explicada casi en su totalidad por el impuesto a las Ganancias (IGG) y, en menor medida, por Bienes Personales (BBPP). En cambio, los tributos ligados al nivel de actividad, empleo y comercio exterior siguieron con un pobre desempeño. Concretamente, el mes pasado los ingresos tributarios subieron 2,3% i.a. real, beneficiados por el salto de 26% i.a. real en el IGG –incidió favorablemente una baja base de comparación, dado un menor saldo a ingresar en 2025 por los altos anticipos del período fiscal 2023, el incremento de la cantidad de prestaciones respecto del año pasado y que este año las alícuotas en los anticipos de Ganancias de Sociedades son de 11,1%, cuando el año pasado eran de 8,33%–. También se vio influido por BBPP, que aumentó 46% i.a. –incidió favorablemente el registro de pagos adelantados de acciones y participaciones societarias–. Diferente fue el desempeño de los impuestos ligados al comercio exterior, que retrocedieron 26% i.a. –los derechos de exportación cedieron 39% i.a. real debido a la baja de las alícuotas, mientras que los derechos de importación bajaron 21% i.a. real, explicado por la caída de las cantidades importadas–. Los tributos directamente ligados a la actividad económica siguieron esta tendencia, con una caída de 4,3% i.a. –segundo mes consecutivo en que la recaudación asociada al subgrupo de IVA DGI, cheque e internos cae–. Finalmente, los impuestos asociados al empleo retrocedieron 4,7%, arrastrados por la baja en la masa salarial formal, tanto por salario como por cantidad de empleados. Con este resultado, en los primeros cinco meses del año, la recaudación nacional disminuyó 4,9% i.a., explicada por las menores recaudaciones de los impuestos asociados al comercio exterior (-25%), empleo (-4%) y actividad (-2,9%).

Mejoraron las expectativas del mercado para 2026. El Relevamiento de Expectativas de Mercado (REM) del BCRA mostró en mayo una mejora generalizada en las perspectivas para 2026 respecto de lo que había arrojado en abril. Apoyado en una mejora persistente de las exportaciones, se espera un fuerte superávit comercial en un contexto de equilibrio fiscal y economía en crecimiento moderado, lo que permite mayor estabilidad cambiaria y de tasas de interés, y menor inflación. En cuanto a la dinámica de precios, el promedio de proyecciones apunta a un alza de 29,7% i.a. –vs. 30,9% en abril–. Respecto del tipo de cambio promedio de diciembre, se lo estima en $1.660 –$24 por debajo de lo previsto el mes pasado–, lo que podría explicarse por la nueva mejora en las estimaciones de superávit comercial, que se elevó a USD 20.554 M, casi USD 5.000 M más que en abril y el doble de lo estimado a principios de año. Para las tasas de interés no se notaron cambios, previendo que la TAMAR termine 2026 en 22,1%. Finalmente, luego de varios meses consecutivos con correcciones a la baja, mejoraron las perspectivas de crecimiento del PBI a 2,9% i.a., desde 2,7% el mes previo.

El BCRA superó la meta de compra de divisas. El Central compró USD 437 M en la semana, promediando USD 87 M diarios, muy por debajo del ritmo de abril y mayo, que promedió USD 138 M diarios. El menor ritmo de compras respondió a una mayor demanda –suba estacional en la compra de dólares minoristas, sumada al cierre de posiciones de carry trade–, en tanto que la oferta del agro se mantuvo –liquidaron USD 800 M, en línea con el registro de mayo–. Con estas operaciones, el BCRA acumula compras por USD 10.193 M de la mano de la mayor oferta del sector energético y minero –combinación de más exportaciones y emisiones de deuda en el exterior– y de una menor demanda neta por importaciones, en un contexto en el que el agro continuó liquidando algo menos que el año pasado. Con estas operaciones, las reservas brutas finalizaron en USD 47.867 M, disminuyendo USD 326 M respecto del viernes anterior, afectadas por la caída en el precio del oro.

Tipo de cambio al alza. El tipo de cambio oficial subió 2,3% en la semana y cerró en $1.442,41, ubicándose 22,6% por debajo del techo de la banda ($1.768,68). La presión sobre el dólar empujó al BCRA a vender títulos dollar-linked (TZV26) para contener el tipo de cambio. Los dólares financieros también avanzaron: el MEP aumentó 2,5% hasta $1.461,3 y el CCL, 1,7% hasta $1.513,2, con el canje en 3,6%. Los futuros acompañaron en menor medida, con una variación semanal promedio de +1,3% y una devaluación implícita en el rango de 1,7%-2,0% m/m. El volumen operado cerró en USD 1.181 M y el interés abierto, en USD 3.263 M, desde los USD 4.406 M de la semana anterior.

Cobertura al frente. Los dollar-linked encabezaron la semana con un alza de 1,8% en el índice, con rendimientos de devaluación +2,9%/+3,6% en el tramo corto-medio. El mercado descuenta una devaluación de 0,7% directo en junio (tipo de cambio implícito de $1.451) y de 1,6% m/m hacia septiembre (tipo de cambio implícito de $1.534). Los CER subieron 1,1%, con tasas reales de CER -6,7%/-1,8% en el tramo corto y CER +4,3%/+7,9% en el largo; la inflación implícita se ubica en 2,4% m/m para mayo, 1,9% m/m entre junio y octubre, y 1,4% m/m desde noviembre. Los Duales avanzaron 0,3%, con márgenes sobre TAMAR en torno a 0,6%-0,7%. Las Lecap cerraron con una suba de 0,2%, con la curva operando en el rango de 1,8%-2,0% TEM.

Soberanos firmes pese al ruido externo. La deuda soberana Hard Dollar cerró con avances acotados (+0,1% en promedio), en un contexto externo que se fue complicando hacia el final de la semana. Pese a ello, el riesgo país se mantuvo relativamente estable y cerró en 495 pb, con el spread contra el EMBI Latam en torno a 234 pb. Los Bonares avanzaron 0,2%, con el tramo corto liderando –AO27, AL29 y AL41 con alzas de 0,7%–, al tiempo que el largo cedió, con la curva riendiendo entre 4,5% y 10,0%. Los Globales operaron prácticamente sin cambios (+0,02%), con GD35 y GD38 en baja (-0,2%); la curva rinde entre 5,5% y 9,1% TIR. Los BOPREAL mostraron un mejor desempeño que los soberanos, con subas de entre 0,7% y 1,4% –BPD7C fue el más destacado–; solo el BPA8D operó en contra (-0,4%), con rendimientos entre 7,3% y 8,1%. Por otro lado, los provinciales cedieron 0,1% en promedio, aunque La Rioja 2028 se destacó con una ganancia de 5,2%, mientras que el resto de la curva operó mayormente a la baja, con rendimientos que promedian 8,8% TIR. Los corporativos avanzaron 0,2%, con rendimientos de 4,9% en Ley Argentina y 7,3% en Ley Nueva York.

Semana en rojo para las acciones. El Merval retrocedió 2,6% en pesos y 4,9% en dólares CCL, cerrando en USD 2.028, por debajo de Brasil (-3,5%) y por encima de Latam (-5,2%). El único sector en positivo fue energía, mientras que construcción, comunicación e industria lideraron las caídas. En acciones, YPF (+0,9%) y Mirgor (-0,9%) fueron las más resilientes, a diferencia de Sociedad Comercial del Plata (-11,9%), TGN (-9,5%) y Loma Negra (-9,5%) que encabezaron las pérdidas. Las acciones que cotizan en Wall Street bajaron 5,2% en promedio; YPF (+0,5%) y Vista (+0,1%) fueron las únicas excepciones positivas, con Telecom (-10,5%), Cresud (-8,5%) y Loma Negra (-8,4%) entre las más afectadas.

Lo que viene. Hoy se publica el IPC de la Ciudad de Buenos Aires de mayo, que dará una señal adelantada del dato nacional. También se conocerán las condiciones de la licitación del Tesoro, que se realizará el miércoles 10: los vencimientos no superan los $5 billones, un monto que no resulta exigente y que sugiere que el Tesoro seguirá refinanciando por encima de sus vencimientos, dado que el mercado llega con amplia liquidez. El dato central de la semana llegará el jueves 11 con la publicación del IPC de mayo, que estimamos en 2,4% m/m, luego de la desaceleración registrada en abril.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 05/06/2026

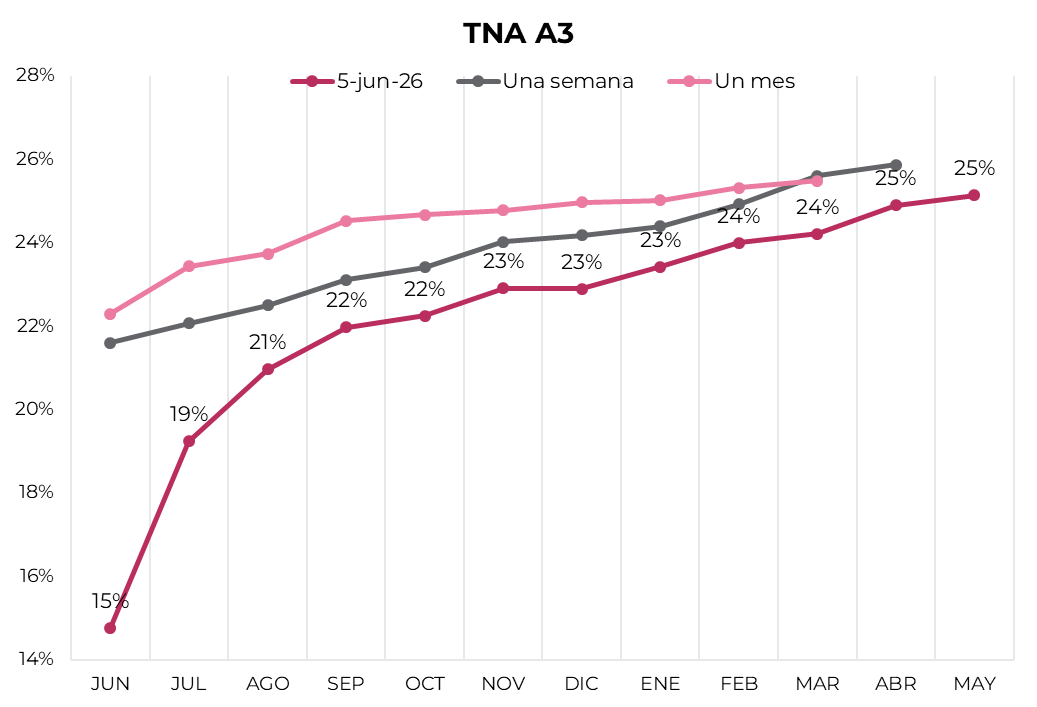

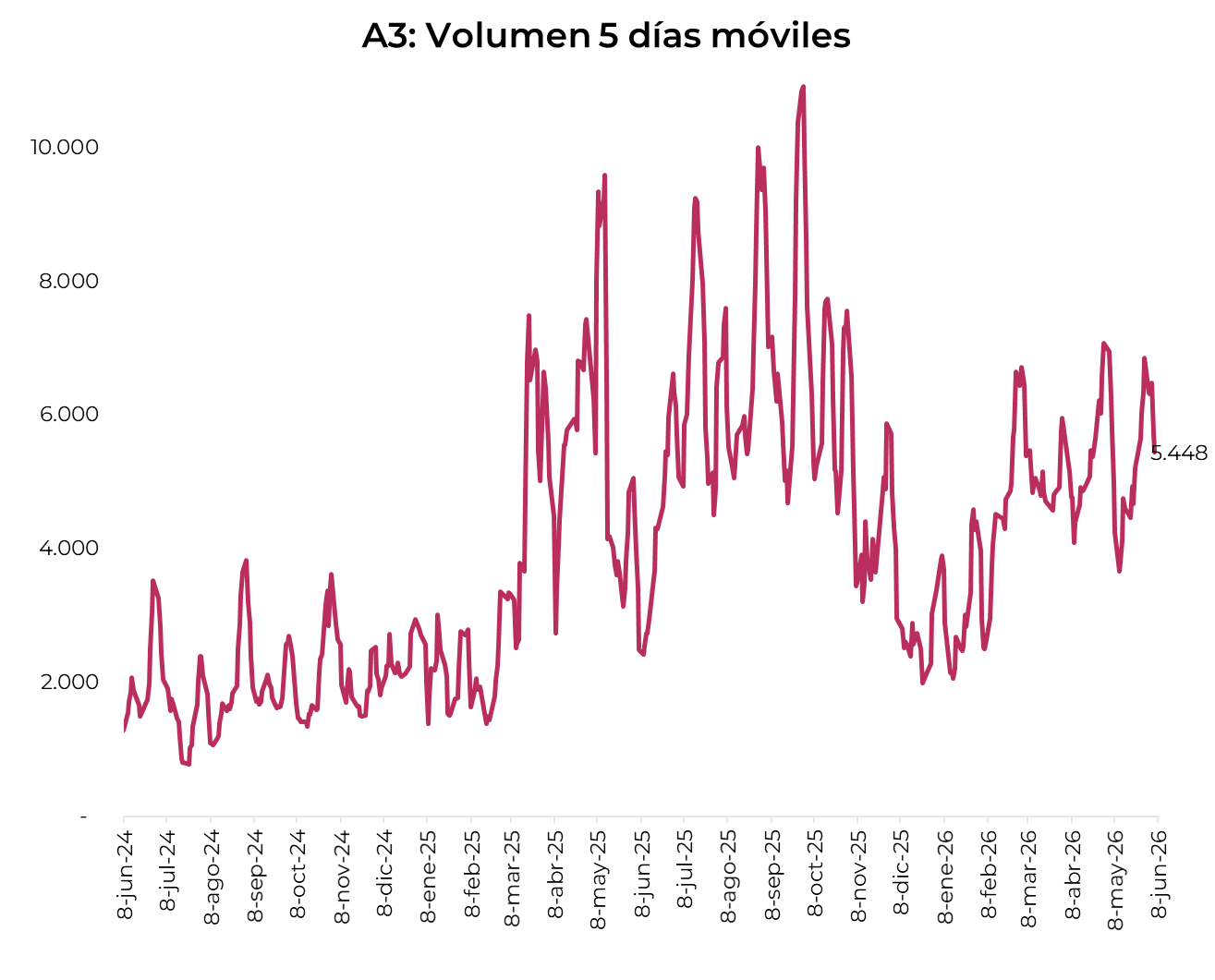

Los contratos de dólar en A3 avanzaron un 1,32% promedio, en línea con la suba del tipo de cambio...

Los contratos de dólar en A3 avanzaron durante la semana, en línea con el aumento del tipo de cambio oficial. En promedio, subieron un 1,32%, principalmente en los contratos del tramo corto: agosto (+1,51%), septiembre (+1,51%) y julio (+1,43%). El interés abierto mostró un alza de USD 476 M en la semana, explicada por el rollover del contrato de mayo, hacia los contratos de junio y julio.

El próximo contrato en vencer es el de junio que cotiza en $1.457, por lo que marca una devaluación directa de 1,0% e implícita mensual de 1,2%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,8%: 1,6% en junio ($1.485), 1,7% en julio ($1.4515) y 1,8% en agosto ($1.544). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta abril del 2027.

La curva de tasas implícitas mostró un desplazamiento hacia abajo con mayores caídas en el tramo corto. La curva exhibe una pendiente positiva que va desde un nivel de 15% TNA en junio hasta 25% TNA en abril 2027.

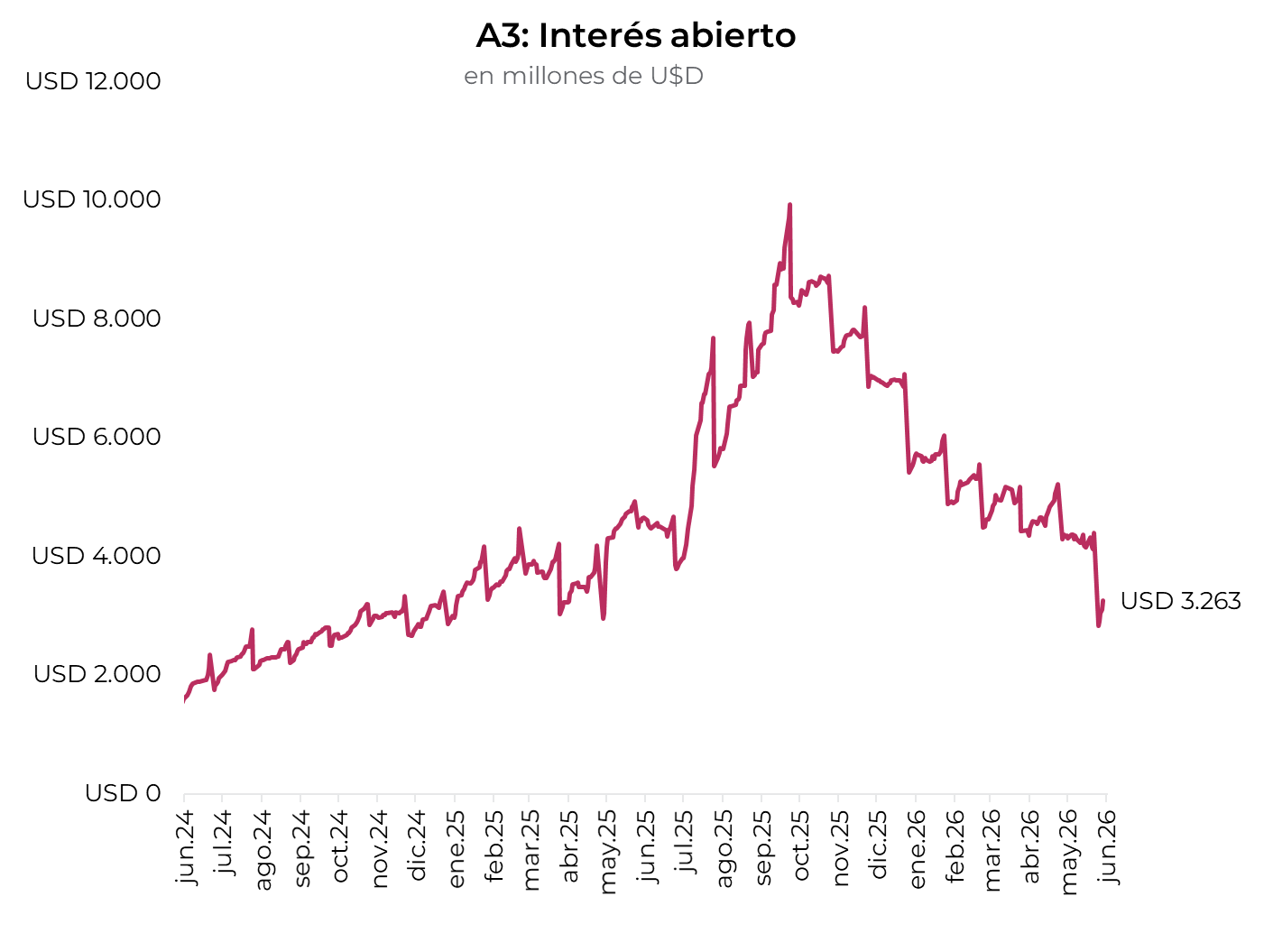

Por otro lado, el volumen operado retrocedió, y en las últimas cinco ruedas se comerciaron USD 5.448 M. El viernes 5 de junio el interés abierto cerró en USD 3.263 M, mostrando una baja de 25% m/m y de 30% a/a.

House View local: mayo de 2026.

Durante mayo, los indicadores económicos mostraron mejoras generalizadas. La actividad se recuperó, la inflación cedió, el saldo comercial continuó mejorando y el BCRA siguió comprando una buena cantidad de divisas, todo en un contexto en el que el equilibrio fiscal se mantuvo y el tipo de cambio y las tasas de interés operaron estables. Fue una excelente combinación de noticias, aunque esto no quita que aún haya tarea por delante para consolidar el ciclo. La actividad sigue siendo muy débil por el pobre desempeño del consumo y de la inversión, la inflación continúa elevada, el tipo de cambio sigue perdiendo competitividad y el BCRA aún necesita acumular reservas internacionales. La mala nota continúa siendo la confianza en el gobierno, que volvió a caer y comienza a asomar cierto riesgo electoral.

A este contexto se sumaron la distensión en el escenario internacional y la mejora en la calificación de la deuda argentina, todo lo cual permitió que los activos financieros locales tuvieran una muy buena performance, con subas generalizadas en bonos –el riesgo país perforó los 500 pb– y en acciones.

Aunque con menor impulso, esperamos que la mejora en los fundamentals continúe, con una actividad que avanza lentamente y de manera muy heterogénea, en un escenario en el que la inflación seguirá cediendo, pero con el tipo de cambio y las tasas de interés más presionados al alza. La coyuntura global sigue siendo un factor de volatilidad a seguir de cerca, al igual que la situación política local.

EL MERCADO EN MAYO

Los bonos soberanos en dólares avanzaron 2,3% y acumulan en el año una ganancia de 5,9%. El riesgo país bajó 73 pb en el mes, hasta los 494 pb, en un contexto favorable para comparables, que subieron 2,7% mensual. Con esto, el spread con el EMBI Latam se redujo 71 pb, hasta los 234 pb. Dentro de la curva, el tramo largo de los Globales lideró las subas, con el GD35 registrando un alza 3,4% y el GD38 de 3,7%. Los nuevos Bonares operaron con menor dinamismo: el AO27 subió 0,5% y el AO28 cerró sin cambios. En términos de rendimientos, las curvas exhiben pendientes positivas, con los Bonares rindiendo entre 7,5% y 9,9%, y los Globales, entre 5,7% y 9,1%. El spread legislativo GD30/AL30 comprimió de 2,4% a 1,9%, aunque en el tramo largo el GD35/AL35 se mantuvo elevado en 3,5%.

Los BOPREAL aumentaron en promedio 1,3% en el mes y acumulan en el año una ganancia de 6,7%, manteniéndose como el activo de renta fija en dólares de mayor retorno. El protagonista del mes fue la Serie 3, que avanzó 2,7% previo a su vencimiento –amortizando en su totalidad al cierre del mes–. Con esto, la curva vigente ofrece rendimientos de entre 4,8% y 7,5%.

Los subsoberanos acompañaron la tendencia con +2,4% en el mes, sumando +5,5% en lo que va del año. No obstante, el desempeño fue dispar entre los títulos: el bono de Buenos Aires 2037 lideró con un alza de 4,8% m/m, mientras que el resto mostró subas más moderadas, de hasta 0,8%. En el extremo opuesto, Río Negro 2028 operó con una baja de 0,5% m/m. En términos de rendimientos, la curva se ubica actualmente en un rango de 6,2% a 11,5%.

La excepción fue la deuda corporativa, que cedió 0,1% en el mes aunque acumula una suba de 2,0% en el año. La presión bajista provino principalmente de los instrumentos bajo legislación local, que retrocedieron 0,4% m/m, con Vista 2029 y Pan American Energy 2031 como los más afectados, con caídas de 5,0% y 3,6%, respectivamente. Bajo legislación extranjera, el desempeño fue neutral, con movimientos dispares: Edenor 2030 avanzó 1,0%, en tanto que Pampa 2037 perdió 1,7%. En términos de rendimientos, la ley local se ubica en un rango de 4,4% a 5,7%, y la ley extranjera oscila entre 7,3% y 7,7%.

En la curva de pesos, los CER lideraron con un alza de 3,7% en el mes y acumulan en el año una ganancia de 21,5%, traccionados por el tramo largo: los vencimientos 2028 en adelante subieron 4,9% en promedio. Con esto, la curva exhibe una pendiente marcadamente positiva, con el tramo corto rindiendo CER -3,2%; el medio, CER +3,0%; y el largo, CER +7,2%. Las Lecap avanzaron 2,7%, con el tramo largo liderando con +3,3% promedio, frente al 2,5% del tramo corto y medio, y acumulan en el año una ganancia de 16,3%. La pendiente es levemente positiva: 1,78% TEM en el tramo corto, 1,86% en el medio y 1,93% en el largo. Los duales aumentaron 2,6% en el mes y totalizan 17,4% en el año; en su versión TAMAR, rinden TAMAR -0,6% promedio. Por su parte, los dollar-linked avanzaron 1,8%, impulsados por el TZV28 (+3,3%), aunque en el año acumulan una caída de 1,7%. El rendimiento promedio del segmento cerró el mes en devaluación +4%.

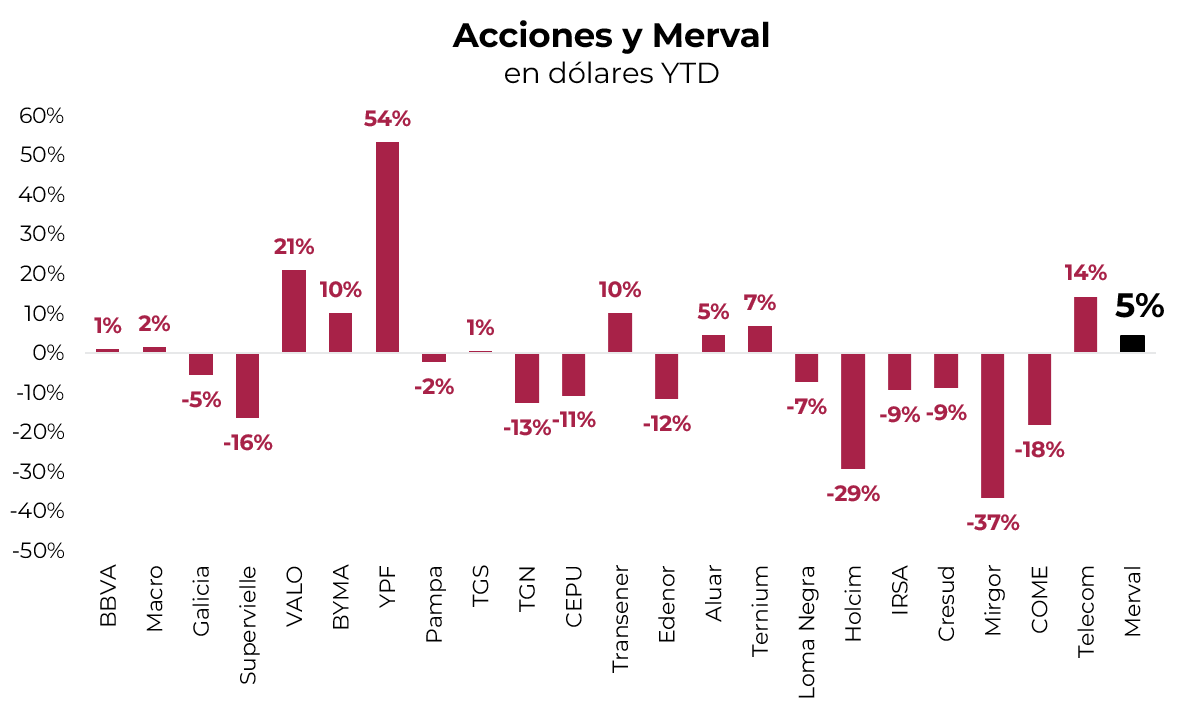

Por último, el Merval cerró mayo con una suba de 11,5% en pesos y 12,1% en dólares CCL, ubicándose en USD 2.133 y pasando a terreno positivo en el año, con una ganancia de 6,5%. Con esto, en el mes el índice superó a Latam (+9,4%) y se diferenció de Brasil (-7,1%), quebrando además la barrera de los USD 2.000. El mes estuvo marcado por una nueva rotación sectorial desde consumo y materiales hacia finanzas, energía y comunicación. Bancos lideró con un alza del 22%, seguido por energía, con 16% –pese a la caída en el precio del crudo–, y comunicación, con 11%, mientras que consumo fue el único sector en terreno negativo, con una baja del 11%. Entre las acciones del panel líder, BBVA, Macro y Galicia se destacaron con ganancias de entre 19,5% y 22,4%, en tanto que Mirgor (-11,4%) y Holcim (-4,9%) anotaron las mayores pérdidas. En las acciones que cotizan en Nueva York, la suba promedio fue de 8,3% en el mes, con BBVA, Macro y Telecom avanzando entre 20,6% y 29,0%, mientras que AdecoAgro, Bioceres y MercadoLibre retrocedieron entre 4,0% y 15,9%.

ESTRATEGIA

Renta fija

Bonos soberanos en moneda extranjera. La mejora en el apetito global por deuda de mercados emergentes encontró señales locales que comenzaron a acompañar: compras sostenidas de divisas, respaldo multilateral, upgrade de Fitch a B- y un proceso de desinflación que retoma su curso, con una actividad que dejaría de deteriorarse. En este contexto, vemos espacio para que el riesgo país comprima hacia la zona de 400-450 pb, nivel consistente con el retorno al mercado internacional. Para perfiles con mayor tolerancia al riesgo, el tramo medio-largo captura el mayor upside: recomendamos el AL35 (9,6% TIR) y el GD41 (9,1% TIR), con retornos potenciales de 8,6% y 8,2%, respectivamente, hacia fines del 3T26. Para perfiles conservadores, el AO27 (4,9% TIR) y el AO28 (8,4% TIR) ofrecen cupón mensual del 6% y vencimiento dentro del mandato presidencial actual, en el caso del Bonar 2027, con duration acotada y flujos predecibles.

Deuda BCRA. Tras la compresión de spreads de los últimos meses, los BOPREAL perdieron atractivo relativo frente a otras alternativas en dólares. Sus rendimientos se asemejan a los de corporativos bajo ley local de similar duration y quedan por debajo de lo que hoy ofrece la curva soberana. Para inversores que busquen capitalizar el beneficio de cancelación impositiva a valor técnico, seguimos recomendando el BOPREAL Serie 1-C (BPOC7, 4,8% TIR), que habilita dicha cancelación a partir de abril de 2027.

Bonos subsoberanos. Continuamos favoreciendo provincias con fundamentos fiscales sólidos y bajo endeudamiento relativo. Emisores como CABA, Córdoba y Santa Fe mantienen acceso al crédito y perfiles diferenciados del promedio provincial. Sin embargo, el cuadro fiscal provincial no termina de mejorar: los recursos coparticipados siguen bajo presión y el Tesoro mantiene asistencias a varias provincias con dificultades de financiamiento, lo que refuerza la necesidad de ser selectivos. Entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Mendoza 2029 (PMM29, 7,7% TIR), Córdoba 2032 (CO32, 8,9% TIR), CABA 2033 (BDC33, 7,2% TIR) y Santa Fe 2034 (SFD34, 8,5% TIR).

Bonos corporativos. Los rendimientos de los bonos corporativos vienen comprimiendo durante los últimos meses, con el tramo corto ya por debajo del 5% TIR y el tramo largo rozando el 7% TIR. A estos niveles, los perfiles con mayor tolerancia al riesgo encuentran mayor valor rotando hacia la curva soberana. Para perfiles conservadores, en cambio, los corporativos ofrecen carry en dólares con menor volatilidad y fundamentos crediticios sólidos. Para perfiles conservadores, en el tramo corto bajo ley extranjera recomendamos PAE 2027 (PNDCO, 5,7% TIR) y Banco Galicia 2028 (BYCHO, 6,4% TIR). Bajo ley argentina: Loma Negra 2027 (LOC5O, 5% TIR), Tecpetrol 2027 (TTCBO, 4,1% TIR) e YPF 2028 (YMCZO, 4,8% TIR). Para perfiles más agresivos que prefieran mantenerse en el segmento, bajo ley extranjera recomendamos Telecom 2033 (TLCPO, 7,8% TIR), YPF 2031 (YMCXO, 7,2% TIR), Pluspetrol 2031 (PLC5O, 7,2% TIR) y Pampa Energía 2034 (MGCOO, 7,5% TIR). Bajo ley argentina: Vista Energy 2031 (VSCRO, 6% TIR), Pluspetrol 2030 (PLC2O, 6% TIR) y Tecpetrol 2029 (TTC9O, 5,8% TIR).

Deuda en pesos. Tal como analizamos en nuestro artículo de renta fija, el mercado continúa Subestimando la inflación: oportunidad en CER y Duales: la breakeven implícita en los precios va de 2,1% m/m en mayo a 1,7% m/m promedio de junio a octubre y 1,5% m/m promedio hacia abril de 2027, por debajo de nuestras proyecciones, que anticipan un sendero de desinflación más gradual. Esta brecha justifica privilegiar CER y Duales. En CER, favorecemos el TZX26 (CER -10,2%) y el TZXD6 (CER -0,9%) en el tramo corto-medio, y el TZX28 (CER +7%) para mayor duration. En Duales, el TTS26 (TAMAR +0,6%) y el TTD26 (TAMAR +0%) permiten capturar el ajuste gradual al alza en las tasas. Desaconsejamos tasa fija –rinde entre 1,74% y 1,98% TEM–, niveles poco atractivos frente a los ajustables. En cuanto al carry trade, tal como analizamos en Fin del carry trade: cuándo rotar hacia instrumentos en dólares, recomendamos comenzar a cerrar posiciones y considerar dolarización parcial: la caída acumulada del TCR del 11,2%, el fin de la liquidación del agro y una demanda de importaciones que comenzaría a repuntar hacia el segundo semestre configuran condiciones menos favorables que las del primer semestre. Para cobertura cambiaria, recomendamos la Lelink D30S6 (Dev +2,3%), que descuenta un tipo de cambio implícito de $1.511 hacia septiembre.

Renta Variable

PAMP: el desplazamiento de la curva de futuros de Brent respecto de la foto del 1Q26 podría generar una leve erogación adicional, que se sumaría a los USD 250 M registrados al trimestre pasado. Sin embargo, el importe será compensado por los mayores ingresos esperados en los segmentos de oil & gas y generación eléctrica. Neto de las tenencias en TGSU2 y TRAN, y considerando un EBITDA de USD 1.000 M para 2026 de sus negocios propios, PAMP se encuentra cotizando a un ratio EV/EBITDA 2026 de tan solo 4,28x. Entre sus principales drivers de crecimiento se destacan Rincón de Aranda, su participación del 20% en Southern Energy, la integración vertical entre los segmentos de gas y generación, una posible planta de urea y los grandes proyectos a encarar por su controlada TGSU2, entre ellos el poliducto desde Tratayén hasta Puerto Rosales y la ampliación del Gasoducto Perito Moreno.

TXAR: el mercado sigue ignorando la tenencia que posee en TX México (28,7%) y Usiminas (4,75%), contabilizadas en USD 2.500 M, a pesar de que tanto TX Luxemburgo como Usiminas vienen subiendo fuertemente por la aplicación de aranceles tanto en Brasil como en México. En términos de Precio / Valor Libro, TXAR cotiza a 0,42, versus su controlante TX Luxemburgo, que lo hace a 0,82. Hay que remontarse a la pandemia o al primer cepo de Cristina Fernández de Kirchner, en 2012, para ver una relación tan baja entre TXAR y TX.

ALUA: el precio internacional del aluminio primario sigue en ascenso, superando los USD 3.700 por TN, sumado a un premio por calidad –grado de pureza superior al 99,3%– de USD 600 por TN en Europa y de USD 722 por TN en EE. UU., neto de aranceles. Por su parte, la curva de futuros sigue mostrando precios por encima de USD 3.000 por TN, dando a entender que a los problemas de oferta existentes por la caída de la producción en Medio Oriente se sumarán mayores costos futuros en la generación de energía necesaria para producir aluminio. Seguimos considerando que la empresa logrará USD 600 M anuales de EBITDA, con un valor empresa actual de USD 2.390 M. Para profundizar sobre este activo recomendamos leer Shock de oferta en el aluminio: oportunidad en Aluar.

VIST: los casi USD 800 M de FCF generados por la fuerte suba del petróleo serán aplicados en USD 150 M al programa de recompra accionaria y el resto, a cancelar deuda, principalmente bancaria. Solo precios superiores a USD 100 por acción podrían justificar una toma de ganancias. Más allá de que la empresa espera registrar un aumento de producción del 17% anual en 2027, el EV/FCF 2027 esperado es de 11,9x, lo cual dará lugar a nuevas recompras accionarias y/o a un mayor desapalancamiento.

*Los datos utilizados en el presente informe tienen fecha de cierre 5 de junio de 2026.

Local news: Argentina today.

ON THURSDAY'S SESSION, LOCAL ASSETS HAD A POSITIVE DAY. Dollar-denominated sovereigns rose and country risk fell to 486 bps. Across peso-denominated curves, Lecaps, CER bonds, and Duals advanced, while dollar-linked instruments edged lower. Financial exchange rates declined while the official rate held steady. The BCRA purchased USD 119M in the official market, although gross reserves fell.

DOLLAR-DENOMINATED DEBT ROSE 0.4%, outperforming emerging market peers. Gains were broad-based across the curve, with the AL35 standing out with a 0.6% advance. With this performance, country risk compressed to 486 bps, approaching the lows seen at the start of the year when it touched 481 bps. Bopreal bonds moved in line with the sovereign curve, also rising 0.4%.

ARS-DENOMINATED DEBT CLOSED WITH BROAD-BASED GAINS, led by CER bonds with a 1.3% rise. Fixed-rate instruments and Duals followed with advances of 1.1%, while dollar-linked bonds showed a mixed performance: the short end rose 0.9% and longer maturities gained up to 1.8%. Overnight rates remain stable at around 20% NAR, while TAMAR edged slightly lower to 22.1% NAR.

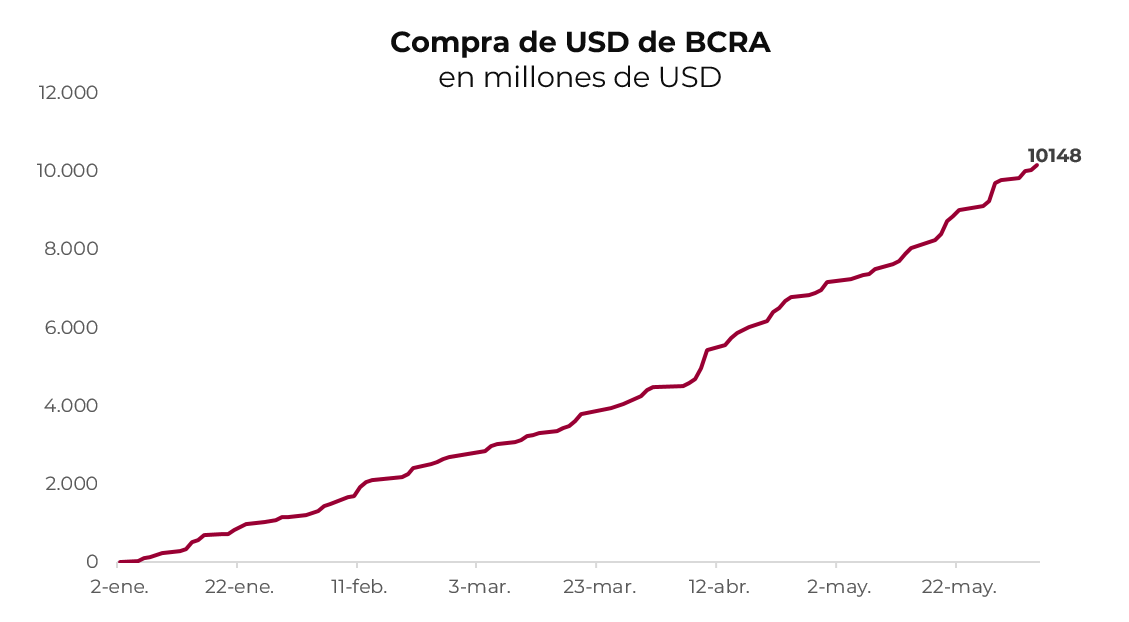

THE OFFICIAL EXCHANGE RATE ROSE AGAIN BY 0.2%, closing at ARS 1,438.82, remaining 22.8% below the upper band ceiling (ARS 1,767.17) and accumulating a 2.0% gain month-to-date. In contrast, financial exchange rates declined: the MEP fell 0.9% and the financial dollar fell 1.0%, closing at ARS 1,456 and ARS 1,510, respectively; the spread between the two stood at 3.6%, while the gap versus the official rate narrowed to 4.9%. Meanwhile, the BCRA purchased USD 119M, bringing year-to-date purchases to USD 10,148M. Gross reserves fell USD 45M, closing at USD 48,369M.

THE MERVAL ADVANCED 0.3% IN PESOS AND 1.3% IN DOLLAR TERMS, settling at USD 2,102. Gains were broad-based across all sectors, with real estate, materials, and energy leading the advance. On the local board, IRSA (4.8%), Ternium (4.2%), and Transener (3.8%) topped the gainers, while Transportadora Gas del Norte (-0.7%), Central Puerto (-0.4%), and Sociedad Comercial del Plata (-0.3%) were the only decliners. Among New York-listed shares, the average rose 1.1%, with Loma Negra (3.5%), IRSA (2.7%), and Banco Macro (2.2%) as the top performers, while Bioceres (-1.6%), Vista Energy (-1.2%), and Ternium (-0.1%) lagged behind.

Noticias globales: el mundo hoy.

Jornada positiva para los mercados globales, en la que se destacó la suba del Dow Jones, que alcanzó un nuevo máximo histórico impulsado por las acciones de los bancos, en tanto que el Nasdaq retrocedió arrastrado por Broadcom. En paralelo, el petróleo cayó ante las expectativas de un acuerdo en Medio Oriente, lo que alivió los rendimientos de los bonos del Tesoro.

Las acciones cerraron con una marcada divergencia sectorial. El S&P 500 avanzó 0,5%, el Dow Jones subió 1,7% a un nuevo máximo histórico y el Nasdaq cayó 0,3%. Broadcom se desplomó 12,0% pese a superar las estimaciones de ganancias, penalizada porque su guidance de ingresos por chips de IA quedó por debajo de las expectativas. Micron cayó 4,7%, AMD 2,3%, ARM 4,1% y Qualcomm 2,1%. En contraste, Nvidia subió 2,4% y Marvell 6,0%. Los bancos lideraron el alza del Dow: JPMorgan, Wells Fargo y Morgan Stanley ganaron alrededor de 4,0% cada uno, y Blackstone trepó 8,0%. El índice de acciones globales excluyendo EE. UU. avanzó 0,2%. Europa subió 1,2% y Japón 0,2%. Los mercados emergentes cayeron 1,1%, con Latam sin cambios y Brasil avanzando 0,3%. China perdió 0,4%.

Los rendimientos de los bonos del Tesoro bajaron, aliviados por la caída del petróleo y las señales de que un acuerdo con Irán podría estar más cerca. La UST2Y bajó 4 pb hasta 4,05% y la UST10Y cayó 2 pb hasta 4,47%. El índice de bonos del Tesoro avanzó 0,1%, los corporativos Investment Grade subieron 0,2%, los High Yield 0,2% y la deuda de mercados emergentes 0,2%. En cuanto a las expectativas de cambios en la tasa por parte de la Fed, el mercado pospuso el primer recorte para marzo de 2027.

El DXY cayó 0,1% hasta 99,43. El dólar perdió 0,1% frente al euro y no varió frente a la libra ni frente al yen. En Brasil, el dólar no varió y cerró en USDBRL 5,06. El oro avanzó 1,1% hasta USD 4.480 la onza, impulsado por la debilidad del dólar y la incertidumbre geopolítica. La plata subió 1,9% hasta USD 74,1 la onza.

El petróleo WTI cayó 3,1% hasta USD 93,04 el barril, cortando una racha de tres ruedas al alza, ante las expectativas crecientes de un acuerdo de paz. EE. UU. confirmó que Israel y el Líbano acordaron un alto el fuego –condicionado a que Hezbollah también cese sus ataques– y Trump señaló que podría reunirse con Khamenei este fin de semana. Teherán indicó que el cese al fuego en el Líbano es condición para cualquier acuerdo con Washington. La soja cayó 2,1% hasta USD 415,0 la tonelada, tocando un mínimo de tres meses, ante condiciones climáticas favorables en EE. UU. y el avance de la siembra al 87% en los principales estados. El cobre avanzó 0,5% hasta USD 6,51 la libra, aunque acumula dos ruedas de baja, presionado por las expectativas de suba de tasas y la posible imposición de aranceles de Trump sobre las importaciones de cobre refinado.

Las solicitudes iniciales de desempleo en EE. UU. subieron 13.000 hasta 225.000 en la semana finalizada el 30 de mayo, por encima de las expectativas de 212.000 y el nivel más alto desde principios de febrero. Las solicitudes continuas cayeron 8.000 hasta 1,78 M, manteniéndose dentro del promedio de los últimos dos años. El dato sugiere cierta moderación en el mercado laboral, aunque los niveles se mantienen consistentes con el perfil de baja contratación y bajo despido que viene describiendo la Fed.

Noticias locales: el país hoy.

En la rueda del jueves, los activos locales tuvieron una jornada positiva. Los soberanos en dólares subieron y el riesgo país bajó hasta los 486 pb. En las curvas en pesos, Lecap, CER y Duales avanzaron, mientras que los dollar-linked retrocedieron levemente. Los tipos de cambio financieros cedieron, aunque el tipo de cambio oficial se mantuvo. Por su parte, el BCRA compró USD 119 M en el mercado oficial, aunque las reservas brutas cayeron.

La deuda en dólares avanzó un 0,4%, superando el desempeño de la deuda emergente. La suba fue pareja a lo largo de toda la curva, destacándose el AL35 con un alza del 0,6%. Con este desempeño, el riesgo país comprimió hasta los 486 pb, acercándose a los mínimos que se observaron a principios de año, cuando tocó los 481 pb. Los BOPREAL, a su vez, operaron en línea con la curva soberana, al ganar 0,4%.

La deuda en pesos cerró con ganancias generalizadas, lideradas por los bonos CER, con una suba del 0,3%. La curva a tasa fija y los Duales acompañaron con alzas del 0,1%, en tanto que los dollar-linked mostraron una dinámica dispar: el tramo corto retrocedió un 0,1% y los vencimientos más largos operaron con ganancias de hasta 0,8%. Las tasas overnight continúan estables en torno al 20% TNA, a diferencia de la TAMAR que cayó levemente hasta 22,1% TNA.

El tipo de cambio oficial volvió a aumentar un 0,2% y cerró en $1.438,82, manteniéndose a un 22,8% del techo de la banda ($1.767,17) y acumulando un alza del 2% en el mes. En contraste, los dólares financieros cayeron: el MEP un 0,9% y el CCL un 1%, cerrando en $1.456 y $1.510, respectivamente, dejando el canje en 3,6% y la brecha con el CCL en 4,9%. Por otro lado, el BCRA adquirió USD 119 M y acumuló compras por USD 10.148 M en el año. No obstante, el stock de reservas brutas cayó en USD 45 M hasta USD 48.369 M.

En paralelo, los futuros retrocedieron un 0,2% y el interés abierto creció en USD 63 M, cerrando en USD 3.113 M. El volumen operado bajó USD 194 M y finalizó en USD 1.171 M, mientras que las tasas implícitas de junio y julio cerraron en 15% y 19% TNA, respectivamente.

El Merval avanzó un 0,3% en pesos y un 1,3% en dólares CCL, ubicándose en USD 2.102. La suba fue generalizada en todos los sectores, con bienes raíces, materiales y energía liderando los avances. En el panel local, IRSA (4,8%), Ternium (4,2%) y Transener (3,8%) encabezaron las ganancias, en tanto que Transportadora Gas del Norte (-0,7%), Central Puerto (-0,4%) y Sociedad Comercial del Plata (-0,3%) fueron las únicas bajas de la rueda. Entre las acciones que cotizan en Nueva York, el promedio avanzó un 1,1%, con Loma Negra (3,5%), IRSA (2,7%) y Banco Macro (2,2%) como las principales ganadoras, mientras que Bioceres (-1,6%), Vista Energy (-1,2%) y Ternium (-0,1%) quedaron rezagadas.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

Desde que comenzó el año, el BCRA compró sistemáticamente divisas en el mercado cambiario. Al 4 de junio, la autoridad monetaria acumula compras netas por USD 10.148 M, superando la meta de USD 10.000 M que se había propuesto para todo el año. Esta muy buena performance obedeció a la mayor oferta proveniente de las exportaciones –entre las que se destacan las del sector energético y minero– y por préstamos financieros. A su vez, la demanda de divisas se mantuvo acotada principalmente por menores pagos de importaciones de bienes, de servicios reales y moderación en la dolarización de carteras. La buena cosecha de divisas permitió al BCRA mejorar la posición de reservas internacionales netas que, de acuerdo a la definición del FMI, actualmente rondan los USD 10.000 M negativos.

⚠️A MONITOREAR

El Merval mostró una recuperación de 13% en dólares CCL en el último mes, lo que le permitió recuperarse del mal desempeño de los meses anteriores y acumular una ganancia de 5% en lo que va del año. Sin embargo, al observar el comportamiento sectorial, únicamente energía (+49%) y comunicación (+12%) traccionan la suba del índice, con YPF y Telecom avanzando 54% y 14% en el año, respectivamente. Mientras tanto, el resto de los sectores muestran un rezago, con consumo retrocediendo 38%, real estate un 17% y los bancos un 4%.

🚨RIESGO

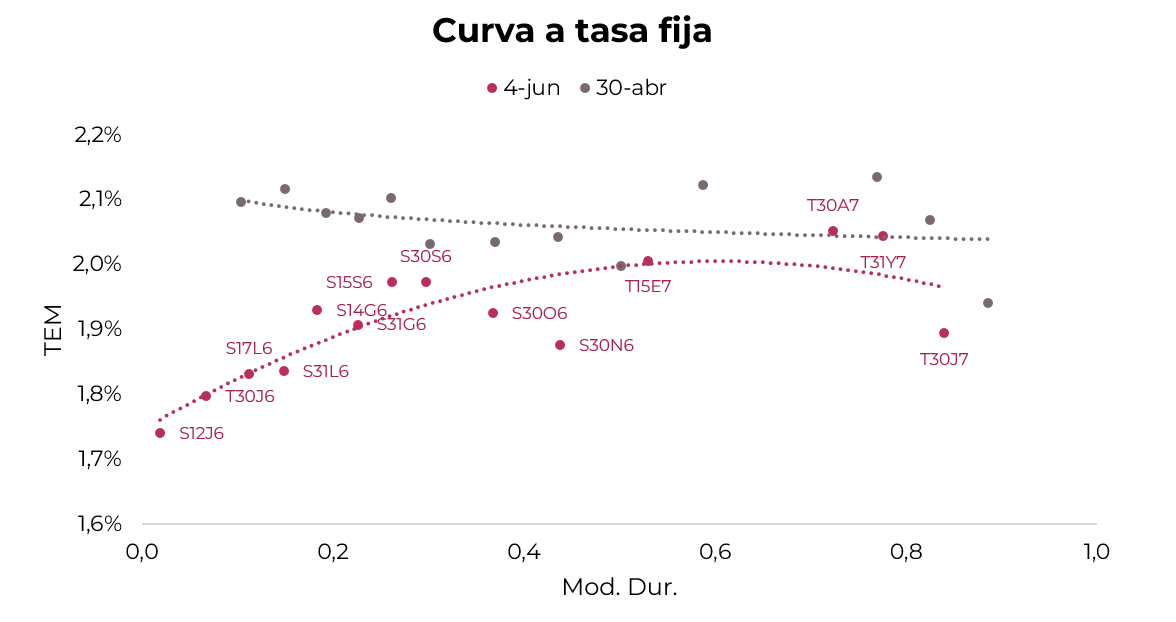

La curva a tasa fija comprimió marcadamente desde fines de abril: el tramo corto pasó de 2,1% a 1,7% TEM y el tramo largo de 2,1% a 1,9% TEM, niveles que están lejos de compensar la inflación corriente. Con poco margen para una compresión adicional, las estrategias de carry trade que habían ganado tracción en la primera mitad del año muestran señales de agotamiento. Esta tendencia se ve reforzada por un tipo de cambio que en mayo cortó su sesgo bajista y en junio parece consolidar ese nuevo rumbo.

El dólar vuelve a ganar presión y obliga a repensar la exposición en moneda dura.

Las estrategias de carry trade fueron, hasta ahora, una de las más rentables del año: retornos en dólares del 20% en instrumentos CER y del 15% en tasa fija, apoyados en un tipo de cambio que encadenó cuatro meses consecutivos de caída. Mayo cerró con la primera suba mensual del oficial en ese período, del 2,1%, aunque el MEP y el CCL todavía finalizaron a la baja, con caídas de 0,4% y 0,7%, respectivamente. Sin embargo, en las primeras tres ruedas de junio, los tipos de cambio operaron con mayor presión y acumulan un alza de 1,7% en el oficial, 1,3% en el MEP y 1,6% en el CCL.

Esa racha tuvo como contrapartida una composición de flujos que difícilmente se sostenga: la liquidación estacional del agro, los préstamos financieros en dólares y las liquidaciones de ONs corporativas –que le permitieron al BCRA acumular compras por USD 10.000 M en el año– comenzarían a moderarse hacia el segundo semestre, al tiempo que la recuperación de la actividad empezaría a impulsar la demanda importadora. Con un tipo de cambio real 11% más apreciado que en enero, el segundo semestre arrancaría sin los amortiguadores que tuvo el primero.

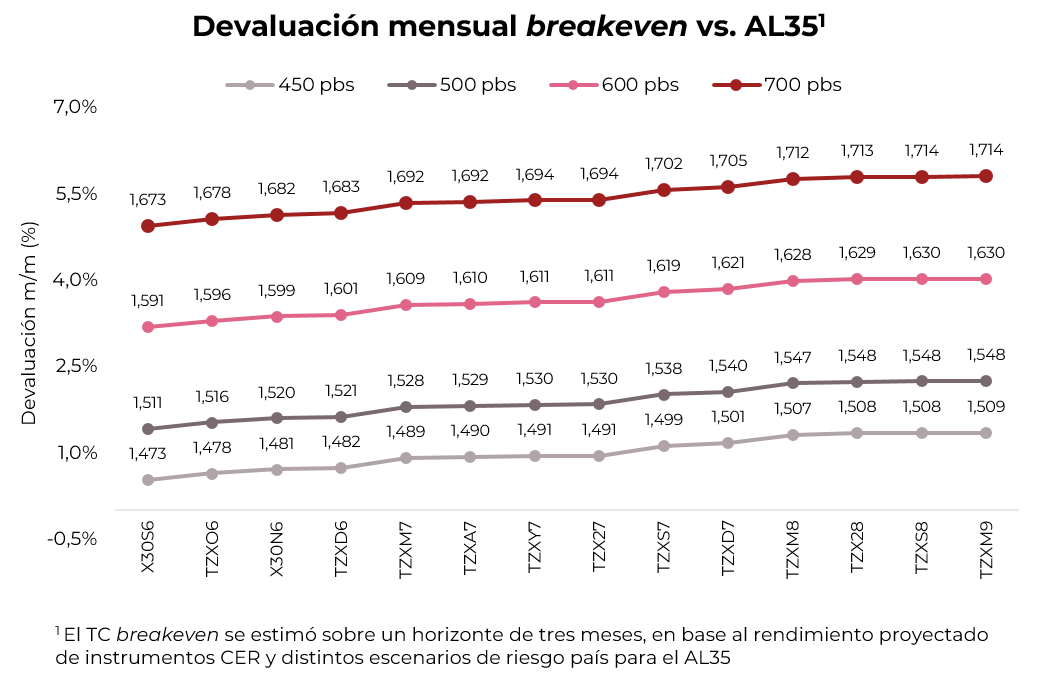

Para validar el cambio de posicionamiento, vale cuantificar a partir de qué nivel de devaluación el soberano empieza a dominar al CER en retorno total. El ejercicio compara el retorno a tres meses de cada instrumento CER –calculado sobre la base de nuestras proyecciones de inflación de 2,3% m/m en mayo y 2,0% en junio– con el del AL35 bajo cuatro escenarios de salida del riesgo país. Para cada par, estimamos la devaluación mensual del MEP que igualaría ambos retornos: por encima de ese umbral, el soberano supera al CER en retorno total en dólares; por debajo, el CER conserva la ventaja. El escenario de riesgo país determina el retorno en dólares del AL35 y, por ende, el nivel de devaluación necesario para que el CER lo iguale: cuanto más comprima el riesgo país, mayor será el retorno del soberano y menor el breakeven exigido.

Partiendo de un MEP de $1.450, en el escenario base de compresión a 450 pb en un horizonte de tres meses, el retorno potencial en dólares del AL35 es de 4,4% y los breakevens promedian 0,5% m/m en el tramo corto de la curva CER –equivalente a un TC de $1.478– y 1,2% m/m en el tramo largo ($1.508). En el escenario de 500 pb, donde el AL35 rendiría 1,7%, los breakevens suben a 1,4% m/m ($1.512) y 2,1% m/m ($1.547), respectivamente, niveles plausibles dado el ritmo que viene mostrando junio.

La lectura se sostiene también bajo estrés. Con un EMBI de 700 pb, los breakevens promedian 5,1% m/m en el tramo corto –TC de $1.678– y 5,8% m/m en el tramo largo ($1.714). Lo que en apariencia favorece al CER en esos escenarios ignora el hecho de que un deterioro del riesgo país difícilmente ocurra sin una corrección al alza del tipo de cambio que acompañe ese movimiento. En el escenario adverso, la conclusión depende de cuánto acompañe el tipo de cambio el aumento del riesgo país: a mayor sensibilidad cambiaria ante un deterioro del EMBI, más fácilmente se alcanzan los breakevens que plantea ese escenario y más se inclina la balanza hacia el soberano.

Estrategia

Recomendamos cerrar posiciones de carry trade y rotar hacia instrumentos en dólares, ya sea en la curva soberana –sobre la que mantenemos la visión constructiva que desarrollamos en Oportunidades de inversión tras el re-rating– o en instrumentos del BCRA para perfiles más conservadores.

Para perfiles más agresivos, el AL35 (9,6% TIR) y el AL41 (9,4% TIR) ofrecen retornos potenciales en torno al 7,4% ante un escenario de compresión del riesgo país hacia la zona de los 400 pb en un horizonte de tres meses. Para perfiles más conservadores, el AO27 (4,7% TIR) y el AO28 (8,4% TIR) son una alternativa que permite capturar exposición en dólares con menor sensibilidad a movimientos del riesgo país, apoyada en una duration más acotada y cupones mensuales que generan flujos predecibles en el tramo corto de la curva. Además, sumamos el BOPREAL Serie 1-C (4,4% TIR) que, si bien tiene un rendimiento inferior al Bonar 2027 y un vencimiento similar, amortiza el 50% del capital en abril de 2027, previo a las elecciones presidenciales del próximo año.

ARS-DENOMINATED DEBT HAD A MIXED SESSION, with dollar-linked instruments falling 0.7%, in line with the movement of the exchange rate. CER instruments also declined 1.4%, despite support from the long end. Dual-linked bonds lost 1.6%, as did Lecaps, which retreated across the curve except for the June maturity segment.

DOLLAR-DENOMINATED DEBT FELL 0.4%, in line with the performance of emerging market peers and higher yields on the US sovereign curve. Bonares lost an average of 0.5%, led by a 0.9% decline in the AL35. At these prices, country risk closed at 493 bps. Bopreal bonds edged up 0.1%.

THE OFFICIAL EXCHANGE RATE ROSE FOR THE THIRD CONSECUTIVE SESSION, gaining 0.6% to close at ARS 1,435.38, now 23% below the upper band ceiling. Financial exchange rates also advanced: the MEP gained 1.3% to ARS 1,468.9 and the cable rate climbed 1.5% to ARS 1,524.6, with the spread between the two widening to 3.8%. The BCRA purchased USD 43M, bringing year-to-date purchases to USD 10,029M. Gross reserves declined USD 13M to close at USD 48,414M.

THE MERVAL FELL 1.9% IN PESO TERMS and 3.3% in dollar terms, closing at USD 2,075. Banks led the decline, with BBVA dropping 6.2%, Supervielle 5.4%, and Galicia 4.7%.

Noticias locales: el país hoy.

La rueda del miércoles estuvo marcada por una nueva suba del dólar oficial y de los financieros. Los activos locales tuvieron una jornada negativa, con caídas en los soberanos en dólares. En las curvas en pesos, el CER y los dollar-linked avanzaron, mientras que Lecap y Duales retrocedieron levemente. El Merval también cayó, liderado por los bancos. El BCRA volvió a comprar en el mercado oficial, alcanzando el objetivo de USD 10.000 M.

La deuda en pesos tuvo una jornada dispar, con los dollar-linked avanzando un 0,8%, en línea con el movimiento del tipo de cambio. Los instrumentos CER también exhibieron ganancias de 0,1%, impulsados por el tramo largo. En tanto, los Duales perdieron un 0,1%, al igual que las Lecap, que retrocedieron en toda la curva, salvo en el tramo con vencimiento en junio.

La deuda en dólares cayó un 0,4%, en línea con el desempeño de la deuda emergente y los mayores rendimientos en la curva soberana americana. Los Bonares perdieron, en promedio, un 0,5%, liderados por una caída de 0,9% en el AL35. A estos precios, el riesgo país cerró en 493 pb. En tanto, los BOPREAL avanzaron un 0,1%.

El tipo de cambio oficial subió por tercera rueda consecutiva, registró un alza del 0,6% y cerró en $1.435,38, ubicándose a un 23% del techo de la banda. Los dólares financieros también subieron: el MEP un 1,3% y el CCL un 1,5%, cerrando en $1.468,9 y $1.524,6, respectivamente, en tanto que el canje subió hasta 3,8%. Por otro lado, el BCRA compró USD 43 M, acumulando compras por USD 10.029 M en el año. El stock de reservas brutas cayó USD 13 M y cerró en USD 48.414 M.

Los futuros subieron un 1,0% y el interés abierto se mantuvo prácticamente sin cambios, cerrando en USD 2.908 M. El volumen operado aumentó USD 402 M y finalizó en USD 1.365 M. Las tasas implícitas de junio y julio cerraron en 21% y 22% TNA, respectivamente.

El Merval perdió 1,9% en pesos y 3,3% en dólares CCL. Con esto, cerró en un nivel de USD 2.075. Las bajas fueron lideradas por los bancos, con caídas de 6,2% para BBVA, 5,4% en Supervielle y 4,7% para Galicia.

Noticias globales: el mundo hoy.

La situación en Medio Oriente volvió a tensarse y, con ello, el petróleo volvió a subir y presionó sobre los rendimientos de los bonos del Tesoro ante las expectativas de una política monetaria más restrictiva. En este contexto, las acciones retrocedieron desde sus máximos históricos.

El petróleo WTI avanzó 0,7% hasta USD 94,38 el barril, apoyado por la sexta caída consecutiva de inventarios de crudo en EE. UU., con los stocks bajando 7,97 M de barriles la semana pasada –la mayor baja desde febrero y muy por encima de las expectativas de 4 M–. Trump señaló que Irán aceptó no desarrollar armas nucleares y sugirió que podría reunirse con el líder supremo Khamenei, aunque la situación sigue siendo volátil: las fuerzas estadounidenses e iraníes protagonizaron uno de los enfrentamientos más serios desde el inicio del alto al fuego, con Kuwait y Bahréin involucrados. Respecto al resto de los commodities, la soja cayó 0,3% hasta USD 426,9 la tonelada, presionada por el avance de la siembra en EE. UU. al 87% en los 18 principales estados y por condiciones climáticas favorables. El cobre retrocedió 1,5% hasta USD 6,55 la libra, desde los máximos históricos de la sesión anterior, ante la incertidumbre sobre el alcance de los aranceles de Trump al cobre refinado.