Resultados de la búsqueda

Noticias locales: el país hoy.

En la rueda del martes, los activos locales tuvieron una jornada dispar. Los soberanos en dólares subieron levemente y el riesgo país comprimió hasta los 491 pb. En las curvas en pesos, si bien los bonos CER avanzaron, Lecap, dollar-linked y Duales operaron sin cambios. En paralelo, los tipos de cambio oficial y financieros aumentaron, al tiempo que el BCRA compró USD 175 M en el mercado oficial y las reservas brutas crecieron.

La deuda en pesos tuvo una jornada estable, con los dollar-linked destacándose nuevamente por sobre el resto de las curvas, al avanzar un 0,2%, en una rueda en la que el tipo de cambio volvió a operar al alza. Los bonos CER los siguieron con una suba del 0,1%, traccionados por el tramo largo (+0,8%), en tanto que las Lecap y los Duales retrocedieron en el margen.

Por su parte, la deuda en dólares volvió a avanzar un 0,3%, en línea con el desempeño de la deuda emergente, con mayores subas en los Bonares (+0,4%) que en los Globales (+0,2%), destacándose el AL35, que ganó un 0,7%. Con este desempeño, el riesgo país se ubicó en 491 pb, apenas por debajo del cierre del lunes. En tanto, los BOPREAL cedieron un 0,1%.

El tipo de cambio oficial volvió a operar al alza, al subir un 0,4%, y cerró en $1.426,98, ubicándose a un 23,6% del techo de la banda. Los dólares financieros también aumentaron: el MEP un 0,9% y el CCL un 0,8%, finalizando en $1.449,6 y $1.502,1, respectivamente, con el canje operando estable en 3,6%. Por otro lado, el BCRA compró USD 175 M, acumulando compras por USD 9.986 M en el año. El stock de reservas brutas subió USD 59 M y cerró en USD 48.427 M.

A su vez, los futuros cayeron un 0,1% y el interés abierto creció en USD 78 M, finalizando en USD 2.912 M. El volumen operado subió USD 194 M alcanzó los USD 963 M. Las tasas implícitas de junio y julio cerraron en 18% y 20% TNA, respectivamente.

Por último, el Merval perdió un 0,6% en pesos y un 1,4% en dólares CCL, cerrando en USD 2.146. Las caídas fueron generalizadas en casi todos los sectores, con real estate, materiales y bancos liderando los retrocesos, mientras que energía y comunicación fueron los únicos sectores que operaron al alza. En el panel local, Transener (-7,1%), IRSA (-6,8%) y Loma Negra (-5,1%) encabezaron las bajas, en tanto que YPF (1,3%), Banco Supervielle (1,0%) y Banco BBVA Argentina (0,2%) fueron las únicas ganadoras. Entre las acciones que cotizan en Nueva York, el promedio perdió un 1,3%, con Loma Negra (-6,0%), Globant (-4,9%) y Cresud (-4,9%) entre las de peor desempeño, mientras que Ternium (4,4%), Grupo Supervielle (2,1%) y Bioceres (2,1%) entre las mejor posicionadas.

Noticias globales: el mundo hoy.

Las acciones volvieron a marcar máximos históricos, con los chips de IA liderando otra jornada sólida en tecnología. El petróleo subió levemente en medio de señales contradictorias sobre el avance de las negociaciones con Irán, mientras que los rendimientos de los bonos del Tesoro registraron un leve retroceso.

Las acciones cerraron con subas generalizadas. El S&P 500 y el Nasdaq subieron 0,1%, mientras que el Dow Jones avanzó 0,5%. Marvell trepó 29,0% luego de que el CEO de Nvidia, Jensen Huang, la señalara como la próxima empresa en alcanzar una capitalización de un billón de dólares. HPE subió 17,5% tras publicar resultados del Q2 que superaron ampliamente las estimaciones, con un EPS de USD 0,79 versus el estimado de USD 0,53, impulsado por la demanda de servidores de IA. Broadcom avanzó 3,0% y Qualcomm, 6,1%. Nvidia cayó 0,8% en una toma de ganancias tras la racha reciente.

Los rendimientos de los bonos del Tesoro cayeron levemente. La UST10Y retrocedió 3 pb y cerró en 4,45%, mientras que la UST2Y se mantuvo en 4,05%. Con esto, el índice de bonos del Tesoro cerró sin cambios. En corporativos, los Investment Grade operaron estables, mientras que los High Yield subieron 0,1%. La deuda de mercados emergentes avanzó 0,3%.

El DXY cerró en 99,21, igual que en la rueda anterior. El dólar no varió frente al euro, perdió 0,1% frente a la libra y ganó 0,2% frente al yen. En Brasil, el dólar cayó 0,7% y cerró en USDBRL 5,01. El oro no varió y se ubicó en USD 4.487 la onza. La plata subió 0,4% hasta USD 75,2 la onza.

El petróleo WTI avanzó 1,9% hasta USD 93,92 el barril, en una rueda volátil con señales contradictorias: Trump afirmó que un memorándum de entendimiento para reabrir el estrecho de Ormuz podría alcanzarse en la próxima semana, aunque los medios iraníes continuaron sembrando dudas sobre el estado real de las negociaciones. La incertidumbre mantuvo los precios elevados, por encima de los niveles previos al conflicto. El cobre avanzó 1,7% hasta USD 6,63 la libra, alcanzando máximos históricos, apoyado por la caída de la producción de Chile a mínimos de 23 años y la demanda estructural de IA y redes eléctricas.

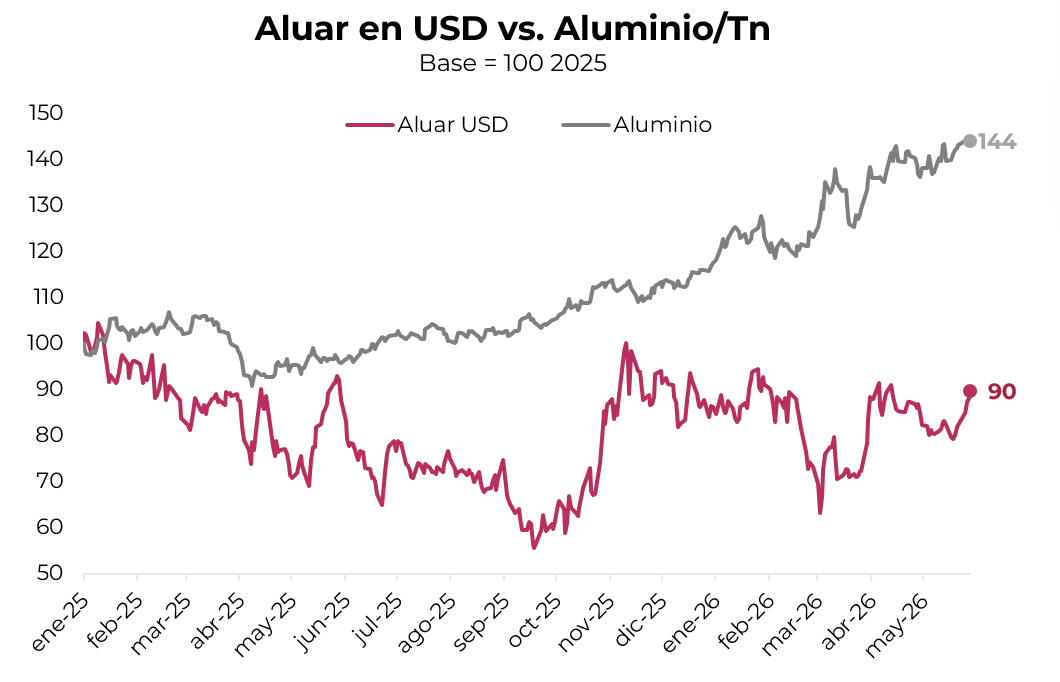

Con ventas globales y precio rezagado, la compañía ofrece un atractivo punto de entrada.

El shock de oferta global de aluminio –producto de la guerra entre EE. UU. e Irán– presionó al alza el precio del metal, impulsando una fuerte recuperación en ventas, EBITDA y resultado neto de Aluar desde el 2Q25. A esto se suma la etapa final de la construcción del parque eólico propio en Puerto Madryn, que le permite autoabastecerse de energía y explica la transición del Flujo Libre de Caja de negativo a positivo.

El conflicto en Medio Oriente desencadenó lo que los analistas llaman “el mayor shock de oferta de aluminio en los últimos 50 años”. El Golfo Pérsico concentra cerca del 9% de la oferta global –más del 20% excluyendo a China– y dos de sus principales fundidoras quedaron fuera de operación: Al Taweelah tardará un año en repararse y Qatalum redujo su capacidad al 60%. El resultado es un déficit proyectado de casi 2 M de toneladas para este año, con inventarios globales que cayeron desde 1,35 M tn en febrero de 2024 a 0,45 M tn en mayo de 2026.

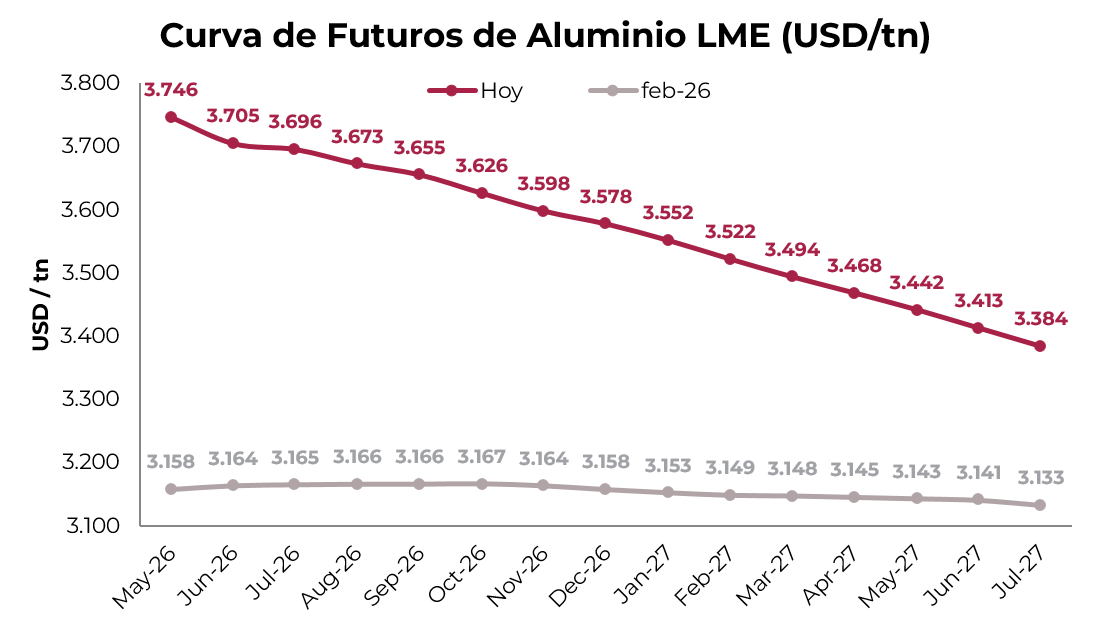

En este contexto, el contrato futuro a tres meses del aluminio en el LME (London Metal Exchange) acumula una suba del 23% en el año y del 50% en los últimos doce meses, hasta USD 3.673/tn. La curva exhibe backwardation –el precio spot cotiza por encima de los futuros–, señal de escasez física inmediata y expectativa de reapertura del Estrecho de Ormuz. Sin embargo, el desplazamiento al alza desde el inicio del conflicto fue generalizado en toda la curva y de gran magnitud –entre 9% y 19%–, lo que refleja que el daño estructural no se resolverá en el corto plazo. En otras palabras, el piso para el precio del aluminio es más alto que los niveles previos a la guerra.

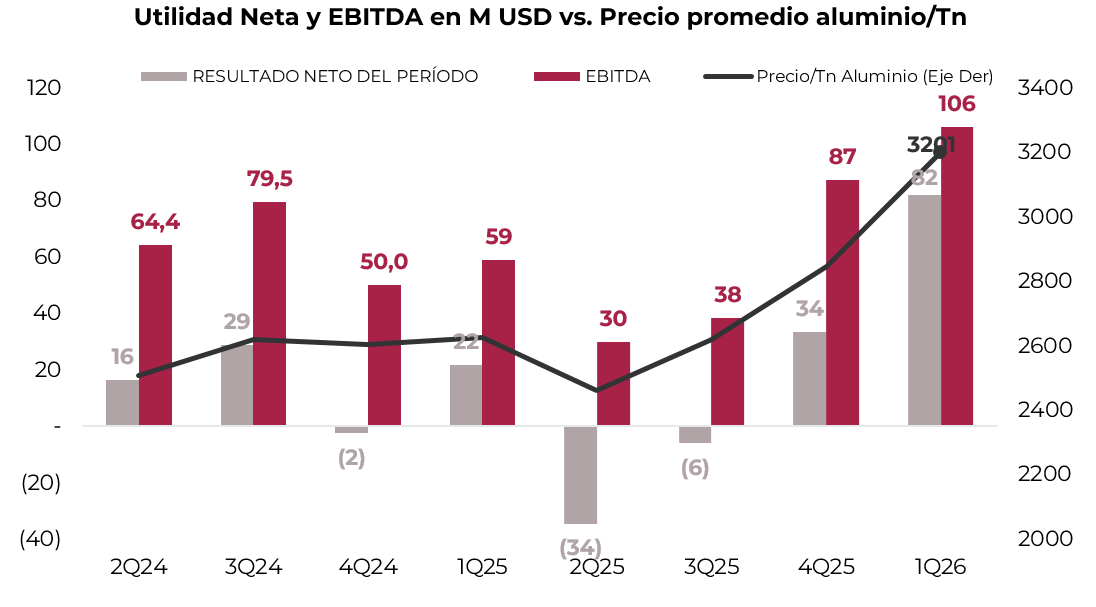

Aluar se benefició directamente de la suba en el precio del aluminio: en el 1Q26, las ventas alcanzaron USD 416 M, un crecimiento del 52% i.a., que traccionó una mejora de USD 56 M i.a. en el resultado operativo y de USD 47 M i.a. en EBITDA, que llegó a USD 106 M en el trimestre. El resultado neto, que había sido negativo en el 2Q25 y 3Q25, retornó a terreno positivo: la compañía cerró el 1Q26 con una ganancia neta de USD 82 M, USD 48,5 M por encima del trimestre anterior.

Los resultados negativos de mediados de 2025 se explican, en gran parte, por los aranceles de EE. UU. a las importaciones de aluminio –25% desde marzo de 2025, duplicados al 50% en junio–, que golpearon las ventas y obligaron a redirigir exportaciones hacia otros mercados. Esos mismos aranceles contribuyeron a tensionar el mercado global e impulsar el precio del metal que hoy beneficia a Aluar.

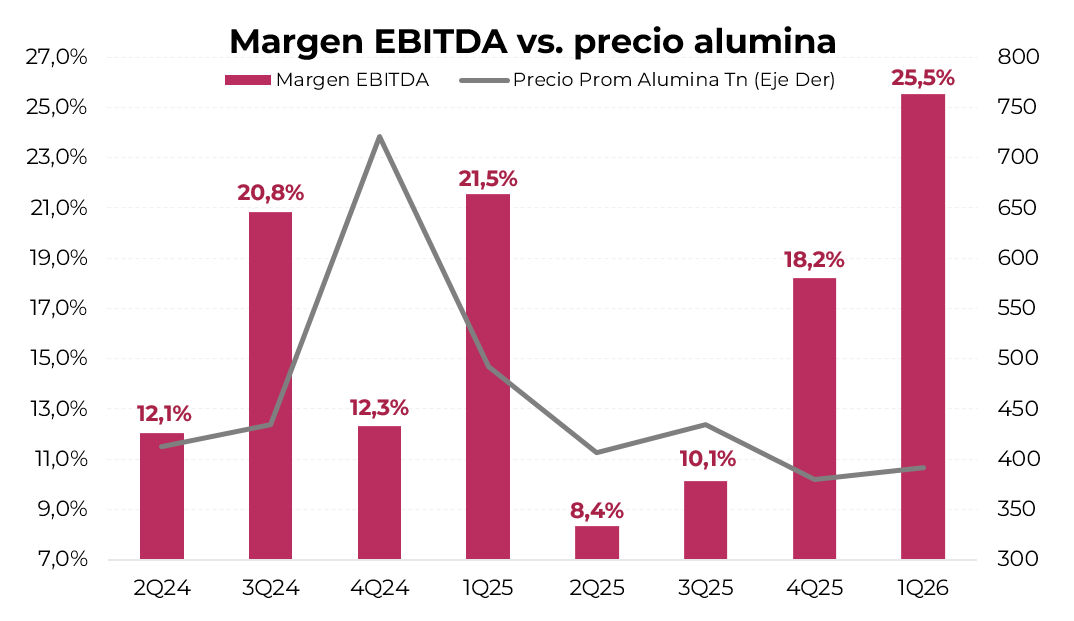

En paralelo, el precio de la alúmina –principal insumo del proceso productivo– cayó significativamente desde su pico promedio de USD 721/tn, nivel que también había presionado los márgenes de Aluar durante 2024 debido a un shock de oferta. Hoy cotiza en torno a USD 387/tn, y la expectativa del mercado apunta a precios aún menores: el cierre del Estrecho de Ormuz traba el ingreso de alúmina a las fundidoras del Golfo, generando un excedente de oferta. Dado que la producción de una tonelada de aluminio requiere 1,93 toneladas de alúmina, esta dinámica representa un alivio directo en la estructura de costos de Aluar.

Otro factor relevante es la integración energética de la compañía. Aluar controla la Central Hidroeléctrica Futaleufú y se encuentra en la etapa final de construcción de su parque eólico en Chubut, que cuenta hoy con 34 de los 56 aerogeneradores proyectados y estará completamente operativo hacia finales de 2026. Con esto, la compañía logra autoabastecerse de electricidad, uno de los insumos más costosos del proceso productivo.

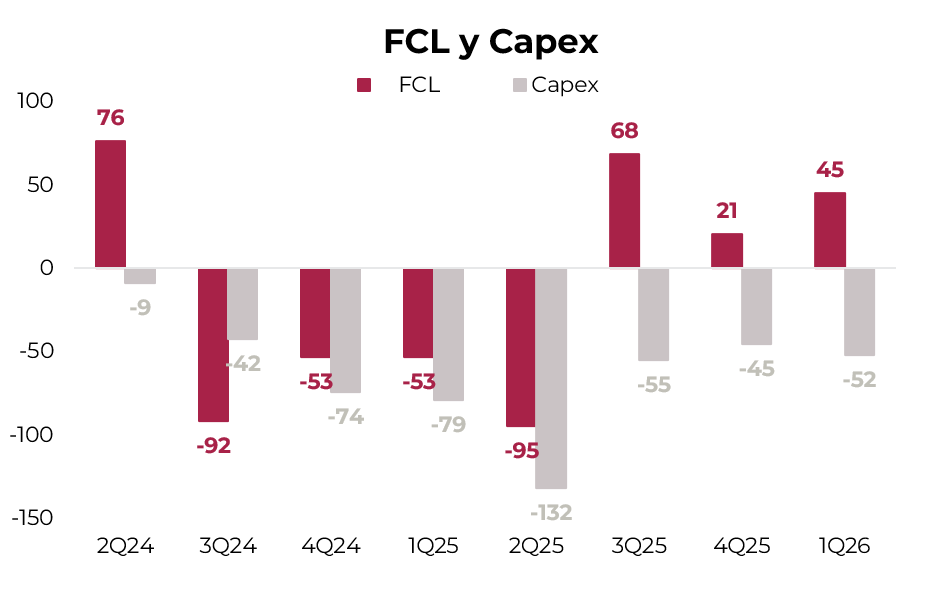

La construcción del parque demandó elevados niveles de capex, que mantuvieron el Flujo Libre de Caja en terreno negativo desde el 3Q24 hasta el 2Q25. Con la obra llegando a su fin, la compañía ya liberó USD 45 M de caja en el 1Q26.

En cuanto al endeudamiento, la deuda neta de USD 456 M implica un ratio Deuda Neta/EBITDA de 1,7x –muy por debajo del covenant de 3,5x acordado con los prestamistas del parque eólico.

Todas estas mejoras en ventas, EBITDA, resultado neto y Flujo Libre de Caja no se ven reflejadas en el precio de la acción de Aluar, que en el año avanza un 6% medido en dólares CCL y, en los últimos doce meses, exhibió una ganancia del 5%.

En conclusión, a los precios actuales del aluminio en la curva de futuros, el potencial de ventas y ganancias de Aluar para los próximos trimestres es sustancialmente mayor al que refleja hoy su cotización. Con el parque eólico en proceso de finalización, la compañía entra en una etapa de generación de caja positiva justo cuando el mercado del metal que produce atraviesa su shock de oferta más severo en medio siglo. El precio de la acción no captura ese escenario, transformándose en una oportunidad.

Local news: Argentina today.

IN THE FIRST SESSION OF JUNE, local assets had a very positive day. Dollar-denominated sovereigns rose and country risk compressed to 492 bps. Peso curves followed suit, with gains across CER, fixed-rate bonds, dollar-linked, and dual instruments. Both the official and financial exchange rates moved higher, in a session with lighter BCRA purchases. May tax revenue was also released, showing a real improvement over the prior month.

ARS-DENOMINATED DEBT POSTED A MIXED PERFORMANCE, with dollar-linked bonds leading gains, rising 0.3%, in line with the appreciation in exchange rates. CER bonds were flat, while fixed-rate instruments and dual bonds edged down 0.3%.

DOLLAR-DENOMINATED DEBT ADVANCED AGAIN IN LINE WITH EMERGING MARKET PEERS, with the average rising 0.5%, led by Bonares (+0.5%), with stronger gains in the AN29 (+1.0%), while Globales rose 0.4%, with GD30 (+0.7%) standing out. Country risk fell to 490 bps. BOPREALs rose 0.2%.

THE OFFICIAL EXCHANGE RATE MOVED HIGHER AT THE START OF THE MONTH, rising 0.8% to close at ARS 1,421.46, sitting 24% below the upper band ceiling. Financial exchange rates edged up: MEP gained 0.2% and the cable rate 0.4%, closing at ARS 1,436.7 and ARS 1,489.9, respectively, while the spread held at 3.7%. The BCRA purchased USD 55M in the official FX market, slowing its pace relative to prior sessions, bringing year-to-date purchases to USD 9,811M. Gross reserves rose USD 177M to USD 48,191M.

THE MERVAL ROSE 2.4% IN PESOS AND 2.1% IN DOLLAR TERMS, closing at USD 2,177, outperforming LatAm (-0.3%) and Brazil (-0.5%). Gains were broad-based across all sectors, with energy leading, followed by utilities and communications. In the local panel, IRSA (7.0%), Telecom Argentina (6.8%), and Holcim (5.1%) led the advances, while Ternium (-1.0%) was the only decliner. Among ADRs, the average rose 2.5%, with Globant (10.1%), Bioceres (7.7%), and AdecoAgro (3.7%) as the top performers, while Telecom Argentina (-1.3%) was the only notable laggard.

TAX REVENUE ROSE 1.6% YEAR-OVER-YEAR IN REAL TERMS IN MAY, snapping a nine-month streak of consecutive declines, though the result was almost entirely driven by income tax, which surged 25.8% y/y in real terms amid heavy corporate advance payments. Excluding income tax and fuel taxes — up 25.8% and 6.9% y/y in real terms, respectively — the remaining categories posted broad-based declines. Export taxes deepened their contraction to -38.8% y/y in real terms, import-related duties fell 21.2% y/y in real terms, labor market-linked taxes declined 4.6% y/y, and VAT slipped 3.1% y/y in real terms. Over the first five months of the year, cumulative tax revenue is down 4.8% y/y in real terms, an improvement from the -7.0% recorded through April.

Noticias locales: el país hoy.

En la primera rueda de junio, los activos locales tuvieron una jornada muy positiva. Los soberanos en dólares subieron y el riesgo país comprimió hasta los 492 pb. Las curvas en pesos acompañaron el tono, con avances en CER, Bontes, dollar-linked y Duales. Tanto el dólar oficial como los financieros mostraron subas, en una rueda de menor volumen de compra por parte del BCRA. Por otro lado, se conoció la recaudación de mayo, que mostró una mejora real respecto del mes anterior.

La deuda en pesos tuvo una rueda positiva, con los bonos dollar-linked como los más destacados, al subir un 0,7%, en línea con la suba de los tipos de cambio. Los bonos CER le siguieron, al avanzar 0,4%, mientras que la curva a tasa fija y los Duales quedaron más rezagados, con una suba del 0,1%.

La deuda en dólares volvió a avanzar en línea con la deuda emergente: el promedio subió 0,5%, encabezado por los Bonares (+0,5%), con subas más pronunciadas en el AN29 (+1%), en tanto que los Globales avanzaron 0,4%, destacándose el GD30 (+0,7%). Con este desempeño, el riesgo país bajó hasta los 492 pb. Por su parte, los BOPREAL subieron un 0,2%.

El tipo de cambio oficial operó al alza al inicio del mes, avanzó un 0,8% y cerró en $1.421,46, ubicándose a un 24% del techo de la banda. Los dólares financieros subieron levemente: el MEP, un 0,2%, y el CCL, un 0,4%, cerrando en $1.436,7 y $1.489,9, respectivamente, mientras que el canje se mantuvo en 3,7%. Por otro lado, el BCRA compró USD 55 M en el MLC, desacelerando el ritmo respecto de las ruedas previas. Con estas operaciones, acumula compras por USD 9.811 M en el año. El stock de reservas brutas subió en USD 177 M y cerró en USD 48.191 M.

Los futuros subieron un 0,5% y el interés abierto cayó en USD 1.571 M, cerrando en USD 2.835 M, explicado en su totalidad por el vencimiento del contrato de mayo. El volumen operado cayó en USD 710 M y finalizó en USD 768 M. Las tasas implícitas de junio y julio cerraron ambas en 22% TNA.

El Merval avanzó un 2,4% en pesos y un 2,1% en dólares CCL, cerrando en USD 2.177, a contramano de Latam (-0,3%) y Brasil (-0,5%). La suba fue generalizada en todos los sectores, con energía liderando los avances, seguida por utilities y comunicación. En el panel local, IRSA (7,0%), Telecom Argentina (6,8%) y Holcim (5,1%) encabezaron las subas, mientras que Ternium (-1,0%) fue la única baja de la rueda. Entre las acciones que cotizan en Nueva York, el promedio subió un 2,5%, con Globant (10,1%), Bioceres (7,7%) y AdecoAgro (3,7%) como las principales ganadoras, mientras que Telecom Argentina (-1,3%) fue la única baja destacada.

Los ingresos tributarios subieron 1,6% i.a. en términos reales, cortando una racha de nueve caídas consecutivas, aunque el resultado está explicado casi en su totalidad por Ganancias, que creció 25,8% i.a. real en un mes de fuertes anticipos de personas jurídicas. Salvo este impuesto y combustibles, que subieron 25,8% y 6,9% i.a. real, respectivamente, la caída fue generalizada en el resto de las partidas. Se destacó la caída registrada por retenciones, que profundizaron su retroceso hasta el 38,8% i.a. real, y por los impuestos ligados a las importaciones, que recaudaron 21,2% i.a. menos en términos reales. Los impuestos ligados al mercado laboral cedieron 4,6% i.a. real, en tanto que el IVA DGI registró una baja de 3,1% i.a. Con este resultado, en los primeros cinco meses del año, los ingresos tributarios acumularon una caída de 4,8% i.a. real, mejorando respecto del -7% registrado a abril.

Noticias globales: el mundo hoy.

El conflicto con Irán dio otro giro abrupto: Teherán suspendió las negociaciones con Washington y amenazó con cerrar completamente el estrecho de Ormuz, revirtiendo las expectativas de acuerdo que se habían generado la semana pasada. Esto volvió a presionar sobre el precio del petróleo, que en el día trepó más de 5%, golpeó a los bonos del Tesoro y fortaleció al dólar. A pesar de esta incertidumbre, las acciones cerraron al alza, impulsadas por una sólida batería de resultados de software y un ISM manufacturero que marcó el mayor dinamismo en cuatro años.

El petróleo WTI aumentó 5,5% hasta USD 92,14 el barril, revirtiendo gran parte de las caídas de la semana anterior, luego de que medios iraníes reportaran que Teherán suspendió el intercambio de mensajes con EE. UU. en respuesta a la escalada militar israelí en el Líbano, y señalaran que avanzaría hacia el cierre total del estrecho. Trump afirmó que las negociaciones “van a salir bien”, aunque el mercado respondió con escepticismo. Por otro lado, la soja cayó 0,5% hasta USD 434,0 la tonelada, sin nuevos catalizadores relevantes en la jornada. El cobre subió 2,6% hasta USD 6,52 la libra, alcanzando máximos de dos semanas, impulsado por la producción de Chile en mínimos de 23 años para el mes de abril y por la expectativa de mayor demanda estructural por la expansión de IA y redes eléctricas.

Las acciones cerraron positivas, alcanzando nuevos máximos históricos. El S&P 500 subió 0,4%, el Nasdaq 0,8% y el Dow Jones 0,1%. ARM se disparó 16,2% luego de publicar resultados que superaron estimaciones y elevar su guidance por la demanda de chips de IA. Nvidia sumó 5,9%, beneficiada por el aumento de la demanda de infraestructura de cómputo ante la incertidumbre energética. En cambio, Intel retrocedió 5,6%, golpeada por el repunte del conflicto y las dudas sobre su cadena de suministro. El índice de acciones globales excluyendo EE. UU. avanzó 0,7%. Los mercados emergentes registraron un alza de 2,4%, con China ganando 0,7%. Latam cayó 0,3%, con Brasil perdiendo 0,5%. Europa también retrocedió 0,3% y Japón no varió.

A su vez, los rendimientos de los bonos del Tesoro subieron, presionados por la reescalada del conflicto y sus implicancias inflacionarias. La UST2Y avanzó 3 pb hasta 4,04% y la UST10Y 2 pb hasta 4,47%. Con esto, el índice de bonos del Tesoro cayó 0,5%, los corporativos Investment Grade 0,6%, los High Yield 0,6% y la deuda de mercados emergentes 0,6%. El mercado descuenta una suba de tasas con una probabilidad del 41% para enero de 2027.

Por su parte, el US Dollar Index aumentó 0,3% hasta 99,19. El dólar ganó 0,2% frente al euro y el yen, y no varió frente a la libra. En Brasil, la moneda cayó 0,4% y cerró en USDBRL 5,02. En paralelo, el oro cedió 1,1% hasta USD 4.485 la onza, bajo presión por la suba de los rendimientos reales, a pesar de la renovada tensión geopolítica. La plata bajó 0,4% hasta USD 75,0 la onza.

El ISM manufacturero de EE. UU. subió a 54,0 puntos en mayo desde 52,7 en abril, superando las expectativas de 53,0 y marcando el mayor nivel de actividad fabril desde mayo de 2022. Los nuevos pedidos aceleraron a 56,8 desde 54,1, la producción se incrementó a 54,3 y el backlog de órdenes avanzó a 52,2. Asimismo, el empleo se contrajo menos que el mes anterior (48,6 vs. 46,4). Las presiones de precios se mantuvieron elevadas en 82,1, aunque por debajo del 84,6 de abril, con el 42% de los encuestados citando la guerra con Irán como factor disruptivo y el 57% señalando la volatilidad en los precios como un problema para sus empresas.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

PURCHASES HELD AND SPREADS COMPRESSED, as the week combined a favorable global backdrop with positive signals on the domestic front. The IMF disbursement following approval of the second program review, coupled with the BCRA's strong pace of reserve purchases, delivered a visible boost to gross reserves. Hard-dollar sovereign debt led the gains, with country risk breaking below 500 bps and the Merval posting its best week in months, driven by banks and energy. Peso debt also rallied: CER instruments led the advance, Lecaps compressed again even as the Treasury secured a comfortable rollover and absorbed pesos from the system. The official exchange rate closed higher and futures tracked the move. On the negative side, the Government Confidence Index extended its losing streak to six consecutive months, with the administration's average hitting its lowest level since the start of the term. Looking ahead, the market will watch May tax revenue and any developments on the multilateral financing front, with an eye on whether the global environment sustains its positive tone.

GOVERNMENT CONFIDENCE EXTENDED ITS DECLINE, with the UTDT Government Confidence Index (GCI) falling 1.6% m/m in May and posting an 18.7% y/y drop. This extends the losing streak to six consecutive months, accumulating a 19.2% contraction since December. The administration's average fell to its lowest since the start of the term. Among components, Capacity dropped 5.6% and hit a record low for the administration; Honesty and General Interest also declined. Efficiency and Overall Assessment showed marginal recoveries. By segment, the sharpest declines were concentrated among women (-13.0% m/m) and the 30-to-49 age group (-11.3%); men and those over 50 recorded gains. Geographically, the Interior maintains the highest confidence levels while Greater Buenos Aires remains the most lagging segment. At 30 months into the administration, the current level sits just below where the Macri administration stood at the same point in its term.

THE BCRA POSTED A SECOND CONSECUTIVE RECORD WEEK OF PURCHASES, accumulating USD 761M in net purchases over the four trading days, averaging USD 190M/day and surpassing the prior week's pace (USD 183M/day). Agricultural liquidation remained stable, suggesting the acceleration was driven primarily by exports from other sectors and corporate bond settlements. This brought the monthly cumulative to USD 2,601M over 19 trading days — USD 137M/day — in line with April's average (USD 138M/day). Year-to-date, the BCRA has accumulated USD 9,756M in net purchases. Gross reserves rose USD 1,385M to close at USD 48,191M, largely explained by a USD 1,000M IMF disbursement following approval of the second program review.

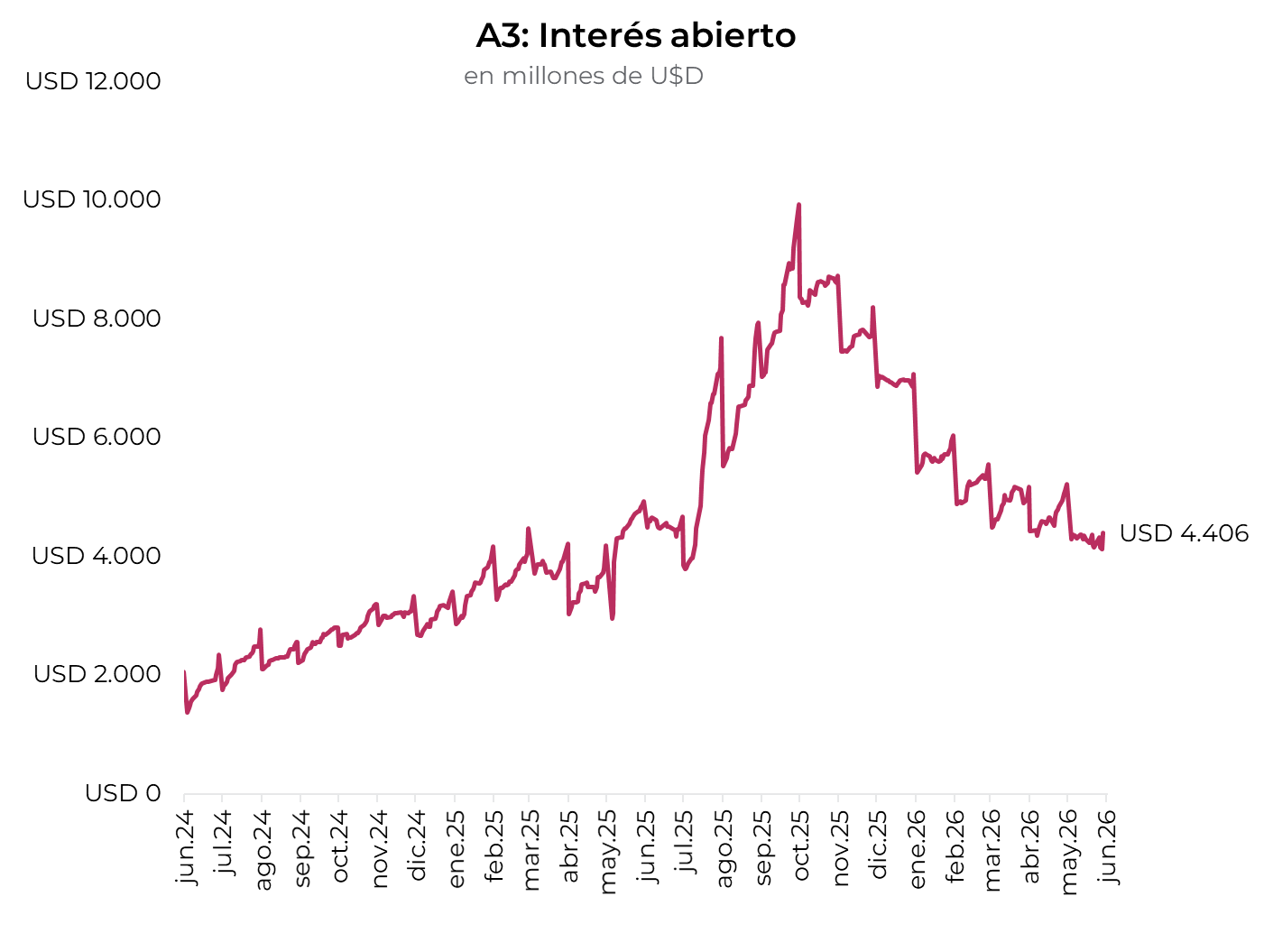

THE OFFICIAL EXCHANGE RATE CLOSED HIGHER IN MAY, rising 1.2% on the week to $1,410.29, accumulating a 1.1% gain in May and sitting 24.6% below the band ceiling ($1,757.34). The MEP rose 0.6% to $1,434.56, while the CCL fell 0.2% to $1,484.44, with the swap spread holding at 3.5%. Near-term futures tracked the official rate, with June-through-September contracts rising between 0.7% and 1.1%, while contracts from January 2027 onward fell between 0.2% and 0.5%. Implied monthly devaluation holds in the 1.9%–2.0% range for contracts through October, with implied NAR rates of 25%–27%. Volume closed at 1,478M contracts and open interest at 4,406M, up 5.9% from the prior week's close.

THE TREASURY MAINTAINED AN ELEVATED ROLLOVER, renewing 114% of maturities at Wednesday's auction (May 27) and absorbing $1.58 trillion in net financing. The breakdown was dominated by fixed-rate instruments — 43% in September Lecap (S15S6) — with strong demand for the Tamar 2028 (31%); dollar-linked gained share (11%) and CER instruments accounted for the remaining 15%. No CER/Tamar dual bonds were offered. Cutoff rates: the Lecap cleared in line with secondary (1.99% EMR); CER and Tamar came slightly above secondary (TZXM7 at CER+2.0% vs. CER+1.7%, TZXS7 at CER+5.1% vs. CER+4.8%, Tamar TMG28 at 7.93% vs. 7.87%). Dollar-linked required a premium: D31L6 cleared at Dev+6.01% against a secondary range of 3.7%–4.6%, and D31M7 at Dev+5.5% against 3.8%. In USD, the AO27 placed USD 200M at a 5.12% yield, completing its USD 2,000M cap; the AO28 placed USD 150M at 8.49%, also at its ceiling. Average maturity fell to 387 days from 574 at the prior auction, though the Treasury continues to extend maturities by tapping peso liquidity and low rates at the medium end of the CER curve. May closed with an average maturity of 473 days and a 24.4% NAR, slightly below April's 537 days and 24.8%. Year-to-date, the Treasury has rolled over 111% of maturities and absorbed $9.96 trillion in net financing.

CER BONDS LED THE WEEK, with peso debt posting broad gains amid the backdrop of the Treasury auction. CER instruments topped both weekly and monthly rankings, rising 0.9% on the week and accumulating 3.6% since the start of May, with real yields ranging from CER –7%/–2% in the 2026 segment to CER +2%/+5% into 2027 and CER +7%/+8% in 2028. Implied May inflation eased to 2.1% m/m from 2.3% the prior week; the market prices in an average of 1.7% m/m from June through October and 1.5% m/m on average through April 2027, with 2026 accumulated inflation at 28.8%. Dollar-linked bonds rose 0.9% on the week but remain the weakest monthly performer (+1.7%), yielding devaluation +4%, with an implied exchange rate of $1,429 for June (1.3% m/m devaluation) and $1,511 for September (1.7% m/m). Lecaps rose 0.8% and have accumulated 2.7% over the period, with rates compressing again at the short end to around 1.8% EMR while the long end held at 2.0% EMR. The compression continued despite the Treasury absorbing $1.58 trillion at Wednesday's auction, reflecting the system's ample peso liquidity. Dual bonds posted the smallest gain of the week (+0.4%), accumulating 2.2% in the month, and yield a margin of between –1% and +0.6% over the Tamar rate.

COUNTRY RISK BROKE BELOW 500 BPS, as hard-dollar sovereign debt gained an average of 0.8% on the week, supported by a favorable international backdrop — with U.S. sovereign yields declining — and the BCRA's substantial reserve purchases. The monthly advance now stands at 2.2%. Bonds performed in line with regional peers, which rose 1.0% on the week. Country risk closed at 494 bps, compressing 20 bps on the week. Globals led within the sovereign curve, averaging 1.0%, with the GD41 the standout at +1.6%. At current prices, Bonares yield between 7.3% and 9.6%, while Globals offer 5.6%–9.2%. The legislative spread between the GD30 and AL30 held around 1.8%, while the GD35–AL35 differential stood at 3.5%. BOPREALs outperformed sovereigns, rising 2.1% on the week and accumulating a 1.3% monthly gain. BOPREAL Series 3 led with a 2.7% advance ahead of its Friday maturity. Curve yields range from 4.8% to 7.6%. Sub-sovereign bonds gained 0.5% on the week, driven mainly by Buenos Aires 2037 (+0.5%); in the month, sub-sovereigns were the top hard-dollar performers, accumulating 2.4%. The provincial curve ranges from 6.2% to 11.5%. Corporates advanced 0.1% on the week but fell 0.1% in the month. NY Law instruments led (+0.3%) while Local Law bonds fell 0.3%, with YPF 2029 the top gainer at +0.6%. NY Law bonds yield 7.4% on average vs. 4.9% for Local Law.

THE MERVAL EXTENDED ITS RALLY, rising 11.2% on the week in pesos and 11.4% in dollar terms, closing at USD 2,133 and handily outperforming Brazil (-1.2%) and Latam (+0.1%). The index closed May up 12.1% in dollars, turning positive for the year at +6.5%. All sectors advanced, though the impulse was concentrated mainly in banks and energy, despite lower international crude prices. Top performers were Supervielle (+22.6%), Macro (+22.0%), and BBVA (+19.1%), while VALO (-3.0%) was the sole decliner. ADRs listed on Wall Street rose an average of 9.6%, with Telecom (+22.8%), Supervielle (+22.7%), and BBVA (+19.9%) leading, while Adecoagro (-5.7%) and Vista (-1.6%) declined.

WEEK AHEAD

- The week's macro agenda features May tax revenue. The series has been deteriorating in real terms, with tax receipts failing to keep pace with nominal spending growth, keeping the adjusted fiscal surplus under pressure.

- In markets, attention will remain on the BCRA's pace of purchases — which closes May at a sustained level — and on any developments surrounding guaranteed multilateral financing, whose resolution could provide further impulse to sovereign debt, provided the global backdrop continues to cooperate.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana combinó un contexto global favorable con señales positivas en el frente local. El desembolso del FMI –tras la aprobación de la segunda revisión del programa– sumado al fuerte ritmo de compras del BCRA, le dio un salto visible a las reservas brutas. La deuda soberana en dólares encabezó las ganancias, con el riesgo país perforando los 500 pb y el Merval anotando su mejor semana en meses, traccionado por bancos y energía. La deuda en pesos también acompañó: los CER lideraron el avance, y las tasas de Lecaps volvieron a comprimir, incluso con el Tesoro sosteniendo un rollover holgado en la licitación y absorbiendo pesos del sistema. El tipo de cambio oficial cerró al alza y los futuros acompañaron su movimiento. La nota negativa la puso el Índice de Confianza en el Gobierno, que extendió a seis los meses consecutivos de caída, con el promedio de la gestión en su valor más bajo desde el inicio del mandato. De cara a la próxima semana, el mercado seguirá atento a la recaudación de mayo y a eventuales novedades en el frente del financiamiento multilateral, con la mirada puesta en si el panorama internacional sostiene el tono positivo.

Nueva caída en la confianza del gobierno. El Índice de Confianza en el Gobierno (ICG) de la UTDT cayó 1,6% m/m en mayo y acumula una baja del 18,7% i.a. Con este resultado, extiende a seis los meses consecutivos de retroceso y acumula una contracción del 19,2% desde diciembre. El promedio de la gestión descendió a su mínimo desde el inicio del mandato. Entre los componentes, Capacidad descendió 5,6% y marcó un piso de gestión; Honestidad e Interés General también retrocedieron. Eficiencia y Evaluación General mostraron recuperaciones marginales. Por segmento, la mayor caída se concentró en mujeres (-13,0% m/m) y en el tramo de 30 a 49 años (-11,3%); hombres y mayores de 50 registraron subas. Geográficamente, el Interior mantiene los niveles de confianza más elevados y el GBA sigue como el segmento más rezagado. A 30 meses de gestión, el nivel actual se ubica apenas por debajo del que registraba la administración de Macri en el mismo tramo.

Segunda rueda récord de compras. En los cuatro días hábiles de la semana, el BCRA acumuló USD 761 M en compras netas, con un promedio de USD 190 M diarios, superando el ritmo de la semana anterior (USD 183 M diarios). El agro mantuvo una liquidación estable, por lo que la aceleración respondería principalmente a exportaciones de otros sectores y a la liquidación de ONs corporativas. Esto elevó el total mensual a USD 2.601 M en 19 días hábiles —USD 137 M diarios—, en línea con el promedio de abril (USD 138 M diarios). En lo que va del año, el BCRA acumula compras netas por USD 9.756 M. Con estas operaciones, las reservas brutas subieron USD 1.385 M y cerraron en USD 48.191 M, mayormente explicado por el desembolso del FMI por USD 1.000 M tras la aprobación de la segunda revisión del programa.

El tipo de cambio cierra mayo al alza. El tipo de cambio oficial subió 1,2% en la semana y cerró en $1.410,29, acumulando un alza de 1,1% en mayo y ubicándose 24,6% por debajo del techo de la banda ($1.757,34). El MEP avanzó 0,6% hasta $1.434,56, mientras que el CCL cayó 0,2% hasta $1.484,44, con el canje manteniéndose en 3,5%. Los futuros de corto plazo acompañaron el aumento del dólar oficial, con variaciones de entre 0,7% y 1,1% para los contratos de junio a septiembre, en tanto que los contratos desde enero de 2027 cedieron entre 0,2% y 0,5%. La devaluación implícita m/m se mantiene en el rango de 1,9%–2,0% para los contratos hasta octubre, con tasas implícitas de entre 25% y 27% TNA. El volumen cerró en 1.478 M de contratos y el interés abierto en 4.406 M, con un alza de 5,9% respecto del cierre de la semana anterior.

El Tesoro sostiene un rollover elevado. En la licitación del miércoles 27, el Tesoro renovó el 114% de los vencimientos y absorbió $1,58 billones de financiamiento neto. La composición mostró predominio de tasa fija —43% en Lecap septiembre (S15S6)—, con fuerte demanda de TAMAR 2028 (31%); el DLK ganó participación (11%) y los CER representaron el 15% restante. No se licitaron Duales CER/TAMAR. En términos de tasas de corte, la Lecap cortó en línea con el secundario (1,99% TEM); CER y TAMAR, levemente por encima (TZXM7 en CER+2,0% vs. CER+1,7%, TZXS7 en CER+5,1% contra CER+4,8%, Tamar TMG28 al 7,93% frente a 7,87%). El dollar-linked requirió un premio: D31L6 cortó a Dev+6,01% contra un secundario de entre 3,7% y 4,6%, y D31M7 a Dev+5,5% vs. 3,8%. En dólares, el AO27 adjudicó USD 200 M a TIR 5,12% y completó su cupo máximo de USD 2.000 M; el AO28 colocó USD 150 M a TIR 8,49%, también al tope. El plazo de esta licitación retrocedió a 387 días desde los 574 de la anterior, aunque el Tesoro mantiene la línea de extender vencimientos, aprovechando la liquidez en pesos y las bajas tasas en el tramo medio de la curva CER. Mayo cerró con un plazo promedio de 473 días y TNA 24,4%, levemente por debajo de los 537 días y 24,8% de abril. En el acumulado del año, el Tesoro lleva renovado el 111% de sus vencimientos y absorbió $9,96 billones de financiamiento neto.

Los bonos CER lideran la semana. La semana fue positiva para la deuda en pesos, marcada por la licitación del Tesoro. Los bonos CER lideraron tanto en la semana como en el mes, con una suba semanal del 0,7% y una ganancia acumulada de 3,6% desde el inicio de mayo, con tasas reales que van de CER -7%/-2% en el tramo 2026 hasta CER +2%/+5% hacia 2027 y CER +7%/+8% en 2028. La inflación implícita de mayo retrocedió a 2,1% m/m desde el 2,3% de la semana anterior; el mercado descuenta 1,7% m/m promedio de junio a octubre y 1,5% m/m promedio hacia abril de 2027, con un acumulado de 2026 de 28,8%. Los dollar-linked avanzaron 0,7% en la semana, aunque son el segmento de menor rendimiento en el mes (+1,7%); rinden devaluación +4%, con tipo de cambio implícito de $1.429 hacia junio (devaluación del 1,3% m/m) y $1.511 hacia septiembre (devaluación del 1,7% m/m). Las Lecaps ganaron 0,6% y acumulan 2,7% en el período, con tasas que volvieron a comprimir en el tramo corto hasta ubicarse en torno a 1,8% TEM, mientras que el tramo largo se mantuvo en 2,0% TEM. La compresión continuó pese a que el Tesoro absorbió $1,58 billones en la licitación del miércoles, lo que refleja la elevada liquidez en pesos del sistema. Los Duales cerraron con un alza más acotada en la semana (+0,2%), acumulando 2,2% en el mes, y rinden un margen de entre -1% y +0,6% sobre la tasa TAMAR.

Riesgo país debajo de 500 pb. La deuda soberana hard dollar acumuló una suba semanal promedio de 0,8%, apuntalada por un contexto internacional favorable —con tasas de la curva soberana americana a la baja— y por las abultadas compras de reservas del BCRA durante la semana. En el mes, el avance total alcanza el 2,2%. Los bonos operaron en línea con sus comparables de la región, que aumentaron 1,0% en la semana. En ese marco, el riesgo país cerró en 494 pb, con una compresión semanal de 20 pb. Los Globales lideraron las subas dentro de la curva soberana, con un alza promedio de 1,0% y el GD41 como el bono más destacado, con un avance del 1,6%. A los precios actuales, los Bonares rinden entre 7,3% y 9,6%, mientras que los Globales ofrecen rendimientos de entre 5,6% y 9,2%. El spread legislativo entre el GD30 y el AL30 se mantuvo en torno al 1,8%, en tanto que el diferencial entre el GD35 y el AL35 se ubicó en 3,5%. Los BOPREAL superaron a los soberanos, con una suba semanal de 2,1% y un alza mensual acumulada de 1,3%. El BOPREAL Serie 3 encabezó las ganancias con un avance de 2,7%, previo a su vencimiento del viernes. Los rendimientos de la curva se ubican actualmente entre 4,8% y 7,6%. Los bonos subsoberanos anotaron un alza de 0,5% en la semana, traccionados principalmente por Buenos Aires 2037, que ganó 0,5%. En el mes, los subsoberanos se posicionaron como los líderes de la deuda hard dollar, totalizando un alza de 2,4%. La curva de provinciales oscila así entre 6,2% y 11,5%. Por su parte, los corporativos avanzaron 0,1%, al tiempo que en el mes cayeron 0,1%. En la semana, traccionaron los instrumentos bajo Ley NY, que subieron 0,3%, en tanto que los emitidos bajo Ley Local perdieron 0,3%. La mayor suba fue para YPF 2029, que avanzó 0,6% semanal. De esta manera, los títulos bajo Ley NY rinden en promedio 7,4%, y los de Ley Local, 4,9%.

El Merval avanza. El Merval avanzó 11,2% semanal en pesos y 11,4% en dólares CCL, cerrando en USD 2.133 y superando ampliamente a Brasil (-1,2%) y Latam (0,1%). De esta manera, el índice de acciones cerró mayo con una suba de 12,1% en dólares y pasó a terreno positivo en el año, con un alza de 6,5%. Todos los sectores avanzaron en la semana, aunque el impulso estuvo concentrado principalmente en bancos y energía, a pesar de la caída del precio internacional del crudo. En acciones, las mayores ganancias correspondieron a Supervielle (22,6%), Macro (22,0%) y BBVA (19,1%), mientras que VALO (-3,0%) fue la única en mostrar pérdidas. Las acciones que cotizan en Wall Street subieron 9,6% en promedio, con Telecom (22,8%), Supervielle (22,7%) y BBVA (19,9%) liderando las alzas, y AdecoAgro (-5,7%) y Vista (-1,6%) mostrando caídas.

Lo que viene. La agenda macro de la semana trae la recaudación de mayo. La serie viene deteriorándose en términos reales, con ingresos tributarios que no logran acompañar el ritmo del gasto nominal, lo que mantiene ajustado al superávit fiscal. En el mercado, la atención seguirá puesta sobre el ritmo de compras del BCRA —que cierra mayo con un nivel sostenido— y sobre eventuales novedades en torno al financiamiento garantizado con organismos multilaterales, cuya definición podría darle mayor impulso a la deuda soberana, siempre que el contexto global siga acompañando.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar en A3 avanzaron en promedio un 0,43% durante la semana...

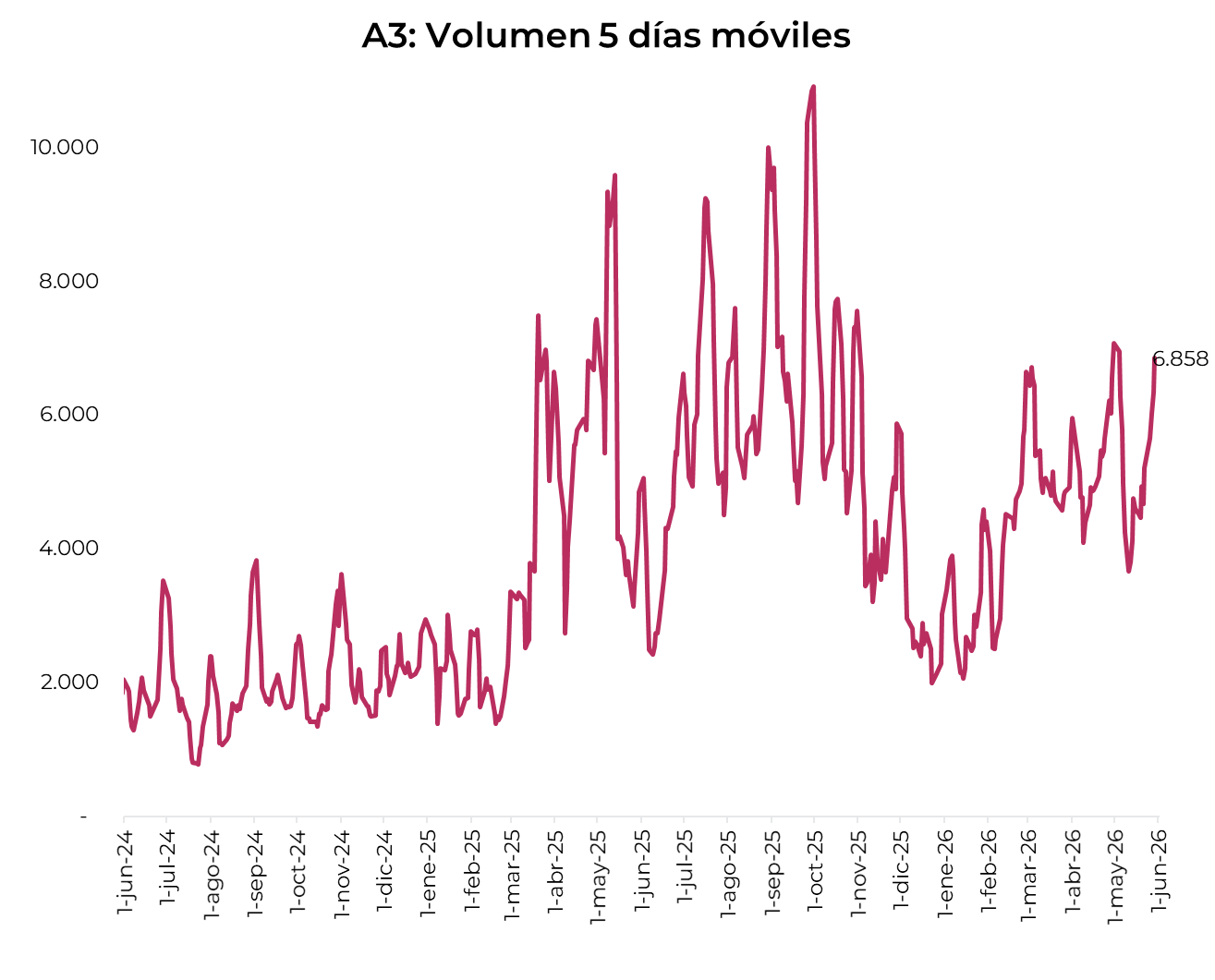

Los contratos de dólar en A3 avanzaron en promedio un 0,43% durante la semana. Las subas más importantes fueron para los contratos más cortos: mayo (+1,02%), junio (+1,05%) y julio (+0,97%). El interés abierto mostró un aumento de USD 216 M en la semana, explicada por el rollover del contrato de mayo, hacia los contratos de junio y julio.

El próximo contrato en vencer es el de junio que cotiza en $1.437, por lo que marca una devaluación directa de 1,9% e implícita mensual de 1,8%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 1,8% para junio ($1.437), julio ($1.464) y agosto ($1.492). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta abril del 2027.

La curva de tasas implícitas mostró un alza en el tramo corto hasta agosto, y una caída a partir de septiembre. La curva exhibe una pendiente positiva que va desde un nivel de 22% TNA en junio hasta 26% TNA en abril 2027.

El volumen operado subió fuertemente, y en las últimas cinco ruedas se comerciaron USD 6.850 M. El viernes 29 de abril el interés abierto cerró en USD 4.406 M, mostrando una baja de 16% m/m y de 11% a/a.

Local news: Argentina today.

LOCAL ASSETS HAD ANOTHER POSITIVE SESSION ON THURSDAY. Sovereign dollar bonds edged higher and country risk compressed to 496 bps. Peso curves closed on a firm note: Lecaps, CER instruments, and Dual bonds advanced, while dollar-linked bonds declined. Financial exchange rates pulled back, while the official rate was unchanged. The highlight of the day was the BCRA, which purchased USD 447M in the official FX market — the second-largest single-session purchase of the year — driving a sharp increase in gross reserves.

ARS-DENOMINATED DEBT ROSE AGAIN IN THE POST-AUCTION SESSION, despite the Treasury absorbing ARS 1.6 trillion, as the market continues to operate with ample liquidity. The fixed-rate curve led gains with an average advance of 0.2%. The CER curve followed with a 0.1% gain, as did Dual bonds, while dollar-linked instruments declined 0.2%.

DOLLAR-DENOMINATED DEBT ADVANCED AGAIN IN LINE WITH EMERGING MARKET PEERS, posting an average gain of 0.1%, led by Globals (+0.2%), with stronger gains in the GD41 (+0.4%), while Bonars were broadly flat although the AL41 (+0.7%) stood out. With this performance, country risk fell to 496 bps. Bopreal bonds were also notable, rising 0.7%.

THE BCRA ACCELERATED ITS OFFICIAL FX PURCHASES WITH USD 447M ON THURSDAY, bringing the May cumulative total to USD 2,531M (USD 140M per day) — a pace virtually identical to April's (USD 138M). Year-to-date purchases now stand at USD 9,686M, approaching the USD 10,000M target. Gross reserves rose USD 644M to close at USD 48,511M. Purchases were sustained with the official exchange rate steady at ARS 1,411.4, sitting 24.4% below the upper band ceiling. Financial exchange rates edged higher: the MEP rose 0.3% and the CCL 0.1%, closing at ARS 1,436.6 and ARS 1,482.5, respectively, while the exchange rate spread narrowed to 3.3%.

THE MERVAL ADVANCED 0.6% IN PESO TERMS AND 0.5% IN DOLLAR TERMS, closing at USD 2,084. Sector performance was mixed: financials led gains alongside consumer and utilities, while communications declined. Locally, Holcim (+4.5%), Banco Macro (+2.9%), and Transener (+1.7%) topped the advancers, while Banco de Valores (-2.9%), Central Puerto (-2.1%), and IRSA (-2.1%) led the declines. Among NYSE-listed shares, the average rose 0.4%, with Bioceres (+3.1%), Banco Macro (+2.9%), and Globant (+2.5%) as top performers, while Ternium (-1.4%), Central Puerto (-1.4%), and IRSA (-1.3%) lagged.

Noticias locales: el país hoy.

En la rueda del jueves, los activos locales tuvieron otra jornada positiva. Los soberanos en dólares subieron levemente y el riesgo país comprimió hasta los 496 pb. Las curvas en pesos cerraron con buen tono: Lecap, CER y Duales avanzaron, mientras que los dollar-linked retrocedieron. Los tipos de cambio financieros retrocedieron, en tanto que el oficial operó sin cambios. El dato del día fue el BCRA, que compró USD 447 M en el mercado oficial –el segundo mayor registro en lo que va del año–, impulsando una fuerte suba en el nivel de reservas brutas.

La deuda en pesos volvió a subir en la rueda posterior a la licitación, pese a que el Tesoro absorbió $1,6 billones, en un contexto de liquidez holgada. La curva a tasa fija lideró las subas, con un avance del 0,2% promedio. La curva CER le siguió al avanzar un 0,1%, al igual que los Duales, en tanto que los dollar-linked retrocedieron un 0,2%.

La deuda en dólares volvió a avanzar en línea con la deuda emergente: el promedio subió un 0,1%, encabezado por los Globales (+0,2%), con subas más pronunciadas en el GD41 (+0,4%), en tanto que los Bonares operaron estables, aunque el AL41 (+0,7%) se destacó del resto. Con este desempeño, el riesgo país se redujo hasta los 496 pb. En tanto, los BOPREAL destacaron con un avance del 0,7%.

El BCRA aceleró sus compras en el MLC con adquisiciones por USD 447 M el jueves, llevando el acumulado de mayo a USD 2.531 M (USD 140 M diarios), un ritmo prácticamente idéntico al de abril (USD 138 M). Con estas operaciones, el total del año asciende a USD 9.686 M, llegando casi a la meta de USD 10.000 M. El stock de reservas brutas subió en USD 644 M y cerró en USD 48.511 M. La compra de divisas se sostuvo con el tipo de cambio oficial operando estable en $1.411,4 y manteniéndose a un 24,4% del techo de la banda. En tanto, los dólares financieros subieron: el MEP avanzó 0,3% y el CCL, 0,1%, cerrando en $1.436,6 y $1.482,5, respectivamente, y el canje se redujo hasta el 3,3%.

Los futuros cayeron un 0,5% y el interés abierto se redujo en USD 23 M, cerrando en USD 4.130 M, con una baja de USD 184 M en el contrato de mayo y una suba de USD 112 M en el de junio. El volumen operado subió USD 717 M y finalizó en USD 1.911 M. Las tasas implícitas de junio y julio cerraron en 18% y 20% TNA, respectivamente.

El Merval avanzó un 0,6% en pesos y un 0,5% en dólares CCL, cerrando en USD 2.084. El desempeño fue dispar entre sectores: financiero lideró las subas junto con consumo y utilities, mientras que comunicación operó a la baja. En el plano local, Holcim (4,5%), Banco Macro (2,9%) y Transener (1,7%) encabezaron los avances, en tanto que Banco de Valores (-2,9%), Central Puerto (-2,1%) e IRSA (-2,1%) registraron los mayores retrocesos. Entre las acciones que cotizan en Nueva York, el promedio avanzó un 0,4%, con Bioceres (3,1%), Banco Macro (2,9%) y Globant (2,5%) como las principales ganadoras, mientras que Ternium (-1,4%), Central Puerto (-1,4%) e IRSA (-1,3%) encabezaron las bajas.

Noticias globales: el mundo hoy.

Las acciones marcaron nuevos máximos históricos luego de que se confirmara un acuerdo de alto al fuego por 60 días entre EE. UU. e Irán, con un restablecimiento gradual del flujo energético en el Golfo Pérsico. La noticia opacó un paquete de datos macro con resultado mixto: el PCE aceleró a un máximo de tres años, pero el núcleo fue más moderado de lo esperado, mientras que el PBI del Q1 fue revisado a la baja.

La renta variable cerró al alza, con el S&P 500 avanzando 0,5% y el Nasdaq, 0,9%, ambos en nuevos máximos históricos. El Dow Jones se mantuvo estable. El software de IA fue el sector más destacado: Snowflake se disparó 38,8% tras reportar ingresos del Q1 con un incremento del 33% y anunciar un acuerdo con Amazon Web Services por USD 6 MM, en lo que el mercado interpretó como una señal de que la demanda de infraestructura de IA sigue acelerándose. Microsoft subió 3,3%, Palantir 7,8%, ServiceNow 7,6% y Shopify 7,8%. En cambio, Salesforce cayó 0,3% pese a reportar resultados que superaron las estimaciones, penalizada por un guidance más cauteloso. El índice de acciones globales, excluyendo EE. UU., avanzó 0,2%. Los mercados emergentes ganaron 0,3%, Japón 0,5% y Brasil 0,4%, en tanto que Europa retrocedió 0,3% y China cayó 0,9%.

Los rendimientos de los bonos del Tesoro cedieron, con la confirmación del acuerdo con Irán moderando las expectativas de inflación. La UST2Y bajó 1 pb hasta 4,03% y la UST10Y perdió 3 pb hasta 4,46%. Con esto, el índice de bonos del Tesoro avanzó 0,1%, los corporativos Investment Grade 0,2%, los High Yield 0,1% y la deuda de mercados emergentes 0,2%. El mercado descuenta un aumento de tasas con una probabilidad del 41% para la reunión de marzo de 2027.

Por otro lado, el US Dollar Index bajó 0,2% hasta 99,02. El dólar se depreció 0,2% frente al euro, 0,1% ante la libra y 0,2% contra el yen. En Brasil, el dólar cayó 0,6% y cerró en USDBRL 5,03. En paralelo, el oro avanzó 1,0% hasta USD 4.500 la onza, impulsado por la debilidad del dólar. La plata subió 1,2% hasta USD 75,5 la onza.

Por su parte, el petróleo WTI aumentó 0,6% hasta USD 89,17 el barril, recuperando parte de las pérdidas de los días previos luego de conocerse el acuerdo por 60 días entre EE. UU. e Irán. El estrecho de Ormuz comenzaría a reabrirse gradualmente en las próximas semanas conforme al memorándum firmado, aunque los detalles operativos aún están siendo negociados. En cuanto al resto de commodities, la soja avanzó 0,8% hasta USD 438,9 la tonelada, ante la perspectiva de que la normalización de los flujos del Golfo Pérsico eventualmente aliviaría los costos de fertilizantes, aunque el efecto positivo sobre la oferta agrícola es de más largo plazo. El cobre subió 1,4% hasta USD 6,40 la libra, con la expectativa de mayor demanda industrial global si la desescalada energética se consolida.

El PCE general de EE. UU. subió 0,4% m/m en abril, por debajo del 0,7% de marzo. A nivel interanual, avanzó 3,8%, acelerando desde el 3,5% anterior y alcanzando el nivel más alto desde mayo de 2023, impulsado principalmente por la energía. El PCE núcleo registró un alza de 0,2% m/m –por debajo del 0,3% esperado– y de 3,3% i.a., en línea con el mes anterior. La moderación del núcleo fue recibida con alivio por el mercado, al sugerir que el shock energético no está trasladándose ampliamente al resto de los precios.

A su vez, el PBI de EE. UU. del Q1 2026 fue revisado a la baja a 1,6% anualizado, desde el 2,0% de la estimación preliminar y por debajo del consenso de 2,0%, aunque mejoró respecto al 0,5% del Q4 2025. La revisión refleja ajustes a la baja en la inversión y el consumo privado. La contribución del comercio exterior fue negativa en 1,25 pp, con las importaciones saltando 21,1% –en parte por el adelantamiento de compras antes del conflicto–, compensando el alza del 13,1% en las exportaciones.

El ingreso personal no varió en abril, por debajo de las expectativas de +0,4%, afectado por una caída de USD 61,7 MM en los ingresos de los productores agropecuarios tras el cierre del programa de asistencia del gobierno. El consumo personal subió 0,5% m/m, en línea con lo esperado, aunque en términos reales creció apenas 0,1%, señalando que el consumidor sigue gastando, pero con menor poder adquisitivo ante la presión de los precios de la energía.

Por último, las solicitudes iniciales de desempleo subieron 5.000 hasta 215.000 en la semana finalizada el 23 de mayo, levemente por encima de las expectativas de 211.000. Las solicitudes continuas aumentaron 15.000 hasta 1,79 M, en línea con lo esperado. Los niveles se mantienen por debajo de los promedios del año anterior, consolidando un mercado laboral robusto que da margen a la Fed para mantener su postura restrictiva.

Local news: Argentina today.

ON WEDNESDAY'S SESSION, LOCAL ASSETS HAD A VERY POSITIVE DAY. Dollar-denominated sovereigns rose and country risk broke below 500 bps. ARS-denominated curves followed suit, with gains in Lecaps, CER, and dollar-linked instruments, while Duals held steady. Financial exchange rates declined, while the official exchange rate edged higher, narrowing the spread. The BCRA purchased over USD 100M in the official market, although gross reserves edged slightly lower. The Treasury once again rolled over more than 100% of its maturities.

AHEAD OF THE TREASURY AUCTION, ARS-denominated debt posted a stable performance, with dollar-linked instruments leading the way with gains of 0.9%, consistent with the rise in the official exchange rate. The CER curve followed with an advance of 0.7%, while the fixed-rate curve rose 0.6% and Duals posted slight gains.

DOLLAR-DENOMINATED DEBT ONCE AGAIN POSTED A POSITIVE PERFORMANCE, led by Globals which gained 0.3%, with more pronounced gains in the GD38 (+0.8%) and GD46 (+1.2%), while Bonars advanced 0.1%, led by the AE38 (+0.4%). The curve performed in line with emerging market debt and, with this result, country risk compressed below 498 bps. Bopreals also rose 0.8%.

THE OFFICIAL EXCHANGE RATE ROSE 0.2% AGAIN, closing at ARS 1,411.18, now 24.3% below the upper band ceiling (ARS 1,753.55). Financial exchange rates declined: the MEP fell 0.2% and the financial dollar fell 0.6%, closing at ARS 1,430 and ARS 1,481.4, respectively. Meanwhile, the BCRA purchased USD 132M in the FX market, accumulating purchases of USD 2,084M for the month and USD 9,239M year-to-date. Gross reserves fell USD 41M, closing at USD 47,807M.

THE MERVAL ADVANCED 5.0% IN PESOS AND 5.6% IN DOLLAR TERMS, closing at USD 2,074. Gains were broad-based across all sectors, with energy, communications, and banks leading the way. On the local board, Telecom Argentina (19.9%), Banco Supervielle (10.3%), and Sociedad Comercial del Plata (9.0%) topped the leaderboard. Among NYSE-listed stocks, the average rose 4.0%, with Telecom Argentina (9.7%), Grupo Supervielle (9.2%), and Edenor (7.4%) as the top gainers, while Vista Energy (-1.0%) lagged.

THE TREASURY AWARDED ARS 12.57 TRILLION AGAINST ARS 11.0 TRILLION IN MATURITIES, achieving a rollover rate of 114%. The bulk of the placement was concentrated in fixed-rate instruments—which accounted for roughly 41% of the total—followed by TAMAR (30%), CER (15%), and dollar-linked (14%). Notably, this auction did not include Dual instruments, which had featured in recent auctions. Regarding accepted rates, the Lecap S15S6 was awarded in line with the curve, with no premium over the secondary market. Slight premiums were observed in CER and TAMAR instruments, while the Treasury offered a more significant premium on dollar-linked securities. The AO27 and AO28 were placed at their maximum allowed amounts, with the AO27 paying the maximum YTM of 5.12% and the AO28 in line with the secondary market.

Noticias globales: el mundo hoy.

Las acciones cerraron mixtas en una rueda de rotación, marcada por la caída del petróleo y señales contradictorias sobre el acuerdo con Irán. El Dow Jones alcanzó un nuevo máximo histórico impulsado por los sectores de defensa y consumo, mientras el Nasdaq retrocedió ante una nueva ola de toma de ganancias en semiconductores. Los rendimientos de los bonos del Tesoro continuaron a la baja.

Las acciones cerraron divididas. El S&P 500 avanzó 0,1% y el Dow Jones subió 0,4%, pero el Nasdaq cayó 0,1%. Los semiconductores volvieron a estar bajo presión: Qualcomm retrocedió 8,0%, ARM 5,4% e Intel 2,8%, por una toma de ganancias en las acciones que más habían subido dentro del sector. Del lado contrario, Micron sumó otro 3,0%, extendiendo el rally iniciado ayer. Meta ganó 3,9%, Amazon 2,2% y Tesla 1,5%, apoyados en la baja del precio del petróleo y el optimismo por la resolución del conflicto. El índice de acciones globales excluyendo EE. UU. cayó 0,3%; Europa cedió 0,2%. Los mercados emergentes no variaron, con Latam sin cambios y Brasil perdiendo 0,8%. Japón bajó 0,7% y China 1,3%.

Los rendimientos de los bonos del Tesoro continuaron cayendo por cuarta sesión consecutiva, en línea con el alivio en los precios del crudo y la creciente probabilidad de que un acuerdo con Irán reduzca la presión inflacionaria estructural que viene impulsando las expectativas de suba de tasas. La UST2Y bajó 2 pb hasta 4,03% y la UST10Y perdió 1 pb hasta 4,48%. Si bien con esto el índice de bonos del Tesoro no varió, los corporativos Investment Grade registró un alza de 0,1% y la deuda de mercados emergentes de 0,3%. Los High Yield se mantuvieron estables. El mercado sigue descontando una suba de tasas, con el primer movimiento esperado para enero de 2027.

El DXY se sostuvo en 99,20. No tuvo cambios relevantes frente al euro ni a la libra, mientras que el yen se debilitó levemente, un 0,1%. En Brasil, el dólar subió 0,4% y cerró en USDBRL 5,06. Por su parte, el oro cayó 1,2% hasta USD 4.453 la onza y la plata -2,8% hasta USD 74,8 la onza.

Asimismo, el petróleo WTI bajó 5,3% hasta USD 88,95 el barril, perforando los USD 90 por primera vez desde fines de marzo, ante la expectativa de una reapertura del estrecho de Ormuz. La televisión estatal iraní reportó la existencia de un borrador de acuerdo con EE. UU. para levantar el bloqueo naval, aunque la Casa Blanca lo desestimó como una fabricación. Pese a las señales contradictorias, dos superpetroleros cruzaron el estrecho el martes por primera vez en una semana, lo que el mercado interpretó como una señal de que las restricciones se están distendiendo gradualmente. En paralelo, la soja no varió, en USD 435,5 la tonelada. Por otro lado, el cobre cayó 0,9% hasta USD 6,31 la libra, en una toma de ganancias desde el máximo histórico, aunque el outlook de oferta sigue ajustado por la escasez de ácido sulfúrico en Chile y la posible restitución de flujos desde el Golfo Pérsico.

Noticias locales: el país hoy.

En la rueda del miércoles, los activos locales tuvieron una jornada muy positiva. Los soberanos en dólares subieron y el riesgo país perforó los 500 pb. Las curvas en pesos acompañaron el tono, con avances en Lecap, CER y dollar-linked, mientras que los Duales se mantuvieron. Los tipos de cambio financieros cedieron, en tanto que el tipo de cambio oficial subió levemente, haciendo caer la brecha. El BCRA compró por encima de los USD 100 M en el mercado oficial, aunque las reservas brutas cayeron en el margen. El Tesoro volvió a renovar por encima del 100% de sus vencimientos.

En la antesala de la licitación, la deuda en pesos operó estable, con los dollar-linked como los más destacados al subir un 0,25%, consistente con el alza del tipo de cambio oficial. La curva CER le siguió con un avance del 0,1%, en tanto que la curva a tasa fija operó sin cambios y los Duales cayeron en el margen.

La deuda en dólares volvió a tener un desempeño positivo, liderada por los Globales, que ganaron un 0,3%, con subas más marcadas en el GD38 (+0,8%) y el GD46 (+1,2%), mientras que los Bonares avanzaron un 0,1%, liderados por el AE38 (+0,4%). La curva operó en línea con el desempeño de la deuda emergente y, con este resultado, el riesgo país comprimió por debajo de los 498 pb. En tanto, los BOPREAL subieron 0,8%.

El tipo de cambio oficial volvió a subir un 0,2% y cerró en $1.411,18, ubicándose a un 24,3% del techo de la banda ($1.753,55). Los dólares financieros cayeron: el MEP retrocedió un 0,2% y el CCL, un 0,6%, cerrando en $1.430 y $1.481,4, respectivamente. Por otro lado, el BCRA compró USD 132 M en el MLC y acumula compras por USD 2.084 M en el mes y USD 9.239 M en el año. El stock de reservas brutas cayó en USD 41 M y cerró en USD 47.807 M.

Los futuros retrocedieron un 0,1% y el interés abierto cayó en USD 173 M, cerrando en USD 4.153 M, en parte explicado por el contrato de mayo, que se aproxima a su vencimiento. El volumen operado subió USD 214 M y finalizó en USD 1.194 M. Las tasas implícitas de junio y julio cerraron en 21% y 22% TNA, respectivamente.

El Merval avanzó un 5,0% en pesos y un 5,6% en dólares CCL, cerrando en USD 2.074. La suba fue generalizada en todos los sectores, con energía, comunicación y bancos liderando las ganancias. En el panel local, Telecom Argentina (19,9%), Banco Supervielle (10,3%) y Sociedad Comercial del Plata (9,0%) encabezaron los avances. Entre las acciones que cotizan en Nueva York, el promedio subió un 4,0%, con Telecom Argentina (9,7%), Grupo Supervielle (9,2%) y Edenor (7,4%) como las principales ganadoras, mientras que Vista Energy (-1,0%) quedó rezagada.

El Tesoro adjudicó $12,57 billones sobre vencimientos de $11,0 billones, logrando un rollover del 114%. La mayor parte de la colocación se concentró en tasa fija –que representó cerca del 41% del total–, seguida por TAMAR (30%), CER (15%) y dollar-linked (14%). Como dato destacado, en esta licitación no se incluyeron instrumentos Duales, que habían aparecido en las últimas. En cuanto a las tasas convalidadas, la Lecap S15S6 se adjudicó en curva, sin pagar premio respecto del mercado secundario. En CER y TAMAR se observaron leves premios, mientras que, en los dollar-linked, el Tesoro ofreció un premio más significativo. El AO27 y el AO28 colocaron los máximos permitidos, con el AO27 pagando la TIR máxima de 5,12% y el AO28 en línea con el secundario.

Local news: Argentina today.

ON TUESDAY, LOCAL ASSETS HAD A POSITIVE SESSION, with dollar-denominated sovereigns rising and country risk compressing to 508 bps. ARS-denominated curves also performed well, with gains across Lecaps, CER, dollar-linked, and Dual instruments. In the FX market, the official exchange rate rose while financial rates traded mixed. The BCRA purchased over USD 100M in the official market and gross reserves increased. In addition, the Government Confidence Index was released, showing a further deterioration.

ARS-DENOMINATED DEBT HAD A POSITIVE SESSION, led by dollar-linked instruments, which rose 0.2%, consistent with the increase in the official exchange rate. CER bonds were broadly flat, with slightly more pronounced moves at the long end, while Dual instruments were also little changed. Fixed-rate bonds lagged, slipping 0.1%.

DOLLAR-DENOMINATED DEBT HAD A FAVORABLE SESSION, rising 0.5% on average and outperforming emerging market peers. Globals gained 0.6%, led by the GD30 (+0.8%) and the GD46 (+1.7%), while Bonares rose 0.4%, with the AL41 posting the largest gain (+0.7%). As a result, country risk compressed to 505 bps. Bopreales also rose 0.3%.

THE OFFICIAL EXCHANGE RATE ROSE 1.0% ON TUESDAY, closing at ARS 1,407.90, now 24.4% below the ceiling of the exchange rate band (ARS 1,751.66). Financial FX rates traded mixed: the MEP fell 0.2% while the financial dollar rose 0.2%, closing at ARS 1,432.7 and ARS 1,489.6, respectively, with the spread at 4%. The BCRA purchased USD 112M, accumulating USD 1,952M in purchases for the month and USD 9,107M year-to-date. Gross reserves rose by USD 1,105M to USD 47,908M, driven mainly by an IMF disbursement of USD 1,000M.

THE MERVAL ROSE 2.8% IN PESOS AND 2.5% IN DOLLAR TERMS, closing at USD 1,964. Gains were broad-based, led by the financial and communications sectors, followed by construction and real estate. Among local stocks, Banco BBVA Argentina (+8.2%), Banco Supervielle (+6.1%), and Banco Galicia (+5.1%) led the gains, while Transener (-1.9%), Transportadora Gas del Norte (-1.3%), and TGS (-0.4%) were the only decliners. Among NYSE-listed stocks, the average rose 2.7%, with BBVA (+8.6%), Telecom Argentina (+7.8%), and Grupo Supervielle (+6.6%) as the top performers, while Globant (-4.3%), AdecoAgro (-1.9%), and Vista Energy (-1.4%) posted the largest losses.

TORCUATO DI TELLA UNIVERSITY RELEASED THE MAY GOVERNMENT CONFIDENCE INDEX (ICG), which fell 1.6% month-over-month and 18.7% year-over-year, extending the streak of consecutive monthly declines in 2026 to five and accumulating a 19.2% contraction since December. Among the components, Administrative Capacity hit a new low for the current administration, while Honesty and General Interest registered their worst readings of the year; Efficiency and Overall Assessment showed slight recoveries. The decline was concentrated among women (-13.0% m/m) and the 30-to-49 age group (-11.3%), while men and those over 50 showed increases. Geographically, the Interior leads in confidence, with Greater Buenos Aires as the most lagging segment.

Noticias locales: el país hoy.

En la rueda del martes, los activos locales tuvieron una jornada positiva. Los soberanos en dólares subieron y el riesgo país comprimió hasta los 508 pb. Las curvas en pesos acompañaron el buen tono, con avances en Lecap, CER, dollar-linked y Duales. En el mercado cambiario, el CCL aumentó y el MEP cayó levemente, mientras que el tipo de cambio oficial subió. A su vez, el BCRA volvió a comprar por encima de los USD 100 M en el mercado oficial y el nivel de reservas brutas creció. Además, se publicó el Índice de Confianza en el Gobierno, que volvió a mostrar un deterioro.

La deuda en pesos tuvo una rueda positiva, con los dollar-linked como los instrumentos de mejor desempeño (+0,35%), consistente con la suba del tipo de cambio oficial. La curva CER le siguió con un avance del 0,14%, con alzas más pronunciadas en el tramo largo, en tanto que los Duales ganaron 0,13%. La curva a tasa fija quedó rezagada al subir apenas 0,1%.

La deuda en dólares también tuvo una jornada favorable, al subir 0,5% en promedio y destacarse por sobre el desempeño de la deuda de mercados emergentes. Los Globales avanzaron 0,6%, con alzas más pronunciadas en el GD30 (+0,8%) y el GD46 (+1,7%), mientras que los Bonares ganaron 0,4%, con los mayores avances en el AL41 (+0,7%). Con este desempeño, el riesgo país comprimió hasta los 505 pb. Por otro lado, los BOPREAL aumentaron 0,3%.

El tipo de cambio oficial subió 1% en la rueda del martes y cerró en $1.407,90, ubicándose a 24,4% del techo de la banda ($1.751,66). Por su parte, los dólares financieros operaron mixtos: el MEP retrocedió 0,2% y el CCL aumentó 0,2%, finalizando en $1.432,7 y $1.489,6, respectivamente, con el canje en 4%. Por otro lado, el BCRA adquirió USD 112 M, acumulando compras por USD 1.952 M en el mes y USD 9.107 M en el año. El stock de reservas brutas creció en USD 1.105 M hasta USD 47.908 M, explicado principalmente por el desembolso del FMI por USD 1.000 M.

Los futuros avanzaron 0,4% y el interés abierto creció en USD 164 M, influido por el contrato de mayo, cerrando en USD 4.326 M. El volumen operado cayó USD 316 M y finalizó en USD 980 M. Las tasas implícitas de junio y julio cerraron en 23% y 24% TNA, respectivamente.

En paralelo, el Merval ganó 2,8% en pesos y 2,5% en dólares CCL, ubicándose en USD 1.964. La suba fue generalizada y estuvo liderada por los sectores financiero y comunicaciones, seguidos por construcción y bienes raíces. En el panel local, Banco BBVA Argentina (8,2%), Banco Supervielle (6,1%) y Banco Galicia (5,1%) encabezaron los avances, mientras que Transener (-1,9%), Transportadora Gas del Norte (-1,3%) y TGS (-0,4%) fueron las únicas bajas de la rueda. Entre las acciones que cotizan en Nueva York, el promedio avanzó 2,7%, con BBVA (8,6%), Telecom Argentina (7,8%) y Grupo Supervielle (6,6%) como las principales ganadoras, al tiempo que Globant (-4,3%), AdecoAgro (-1,9%) y Vista Energy (-1,4%) registraron las mayores pérdidas.

La Universidad Torcuato Di Tella publicó el ICG de mayo, que cayó 1,6% m/m y 18,7% i.a., extendiendo a cinco los meses consecutivos de baja en 2026 y acumulando una contracción de 19,2% desde diciembre. Entre los componentes, Capacidad tocó un nuevo mínimo de la gestión, mientras que Honestidad e Interés General registraron sus peores valores del año. En cambio, Eficiencia y Evaluación General mostraron leves recuperaciones. La caída estuvo concentrada en las mujeres (-13,0% m/m) y en el segmento de 30 a 49 años (-11,3%), en tanto que los hombres y los mayores de 50 años mostraron aumentos. Geográficamente, el Interior lidera la confianza, con el GBA como el segmento más rezagado.

Noticias globales: el mundo hoy.

El S&P 500 y el Nasdaq alcanzaron nuevos máximos históricos, impulsados por el salto extraordinario de Micron y por la expectativa renovada de un acuerdo con Irán. El petróleo extendió su caída en medio de señales diplomáticas positivas, lo que alivió las presiones inflacionarias y permitió que los rendimientos de los bonos del Tesoro volvieran a bajar.

Las acciones cerraron con ganancias dispares. El Nasdaq subió 1,7% y el S&P 500 avanzó 0,6%, ambos en nuevos máximos históricos, mientras que el Dow Jones cedió 0,3%. Micron protagonizó la jornada con un salto del 20,6% –su mayor suba en años– luego de que UBS triplicara su precio objetivo a USD 1.625, con base en la demanda estructural de chips de memoria para IA, superando la capitalización de USD 1 trillón por primera vez. AMD avanzó 6,9% y Broadcom 1,9%. Nvidia cedió 0,8% y Amazon cayó 1,2%. Las aerolíneas extendieron su recuperación, con American Airlines subiendo 6,3%, impulsada por la caída del combustible. El índice de acciones globales, excluyendo EE. UU., avanzó 1,7%. Los mercados emergentes subieron 3,6%, con Latam ganando 0,7% y Brasil sin cambios. Europa avanzó 0,9%, Japón 1,3% y China 0,7%.

Los rendimientos de los bonos del Tesoro cayeron por tercer día consecutivo, aliviados por la nueva baja en el precio del petróleo y las señales de que EE. UU. e Irán están más cerca de un acuerdo que en cualquier momento previo. Con una potencial reapertura del estrecho de Ormuz en el horizonte, las expectativas de inflación se moderaron y los inversores reposicionaron sus carteras de bonos. La UST2Y bajó 8 pb hasta 4,05% y la UST10Y perdió 7 pb hasta 4,50%, acumulando una caída de más de 15 pb desde el máximo de 16 meses alcanzado el martes pasado. El índice de bonos del Tesoro avanzó 0,2%, los corporativos Investment Grade subieron 0,4%, los High Yield 0,2% y la deuda de mercados emergentes 0,4%. Por su parte, la expectativa de inflación a 10 años cayó 1 pb hasta 2,42% y acumula una baja de 9 pb en las últimas cinco ruedas; la de cinco años también cayó 1 pb hasta 2,54%, mientras que en la última semana retrocedió 14 pb.

El US Dollar Index no varió y cerró en 99,19. Ganó 0,1% frente al euro, 0,4% frente a la libra y 0,3% frente al yen. En Brasil, el dólar subió 0,2% y cerró en USDBRL 5,03. El oro cayó 1,6% hasta USD 4.496 la onza. La plata retrocedió 2,4% hasta USD 76,2 la onza.

El petróleo WTI cayó 2,8% hasta USD 93,91 el barril, en medio de señales mixtas desde el Golfo Pérsico. Trump señaló que las negociaciones con Irán van bien, mientras que el secretario de Estado, Rubio, indicó que podrían demorar algunos días más en acordar el texto de un acuerdo inicial. Al mismo tiempo, la Marina estadounidense retomó el acompañamiento de buques comerciales por el estrecho, y datos de satélite confirmaron flujos esporádicos de crudo. Los precios acumulan una caída de 12,1% en el mes, a pesar de los inventarios globales en mínimos históricos. La soja cayó 0,9% hasta USD 435,8 la tonelada, presionada por la expectativa de que un acuerdo con Irán restituiría los flujos de fertilizantes hacia los principales países productores, mejorando la perspectiva de oferta global. El cobre avanzó 0,3% hasta USD 6,36 la libra.

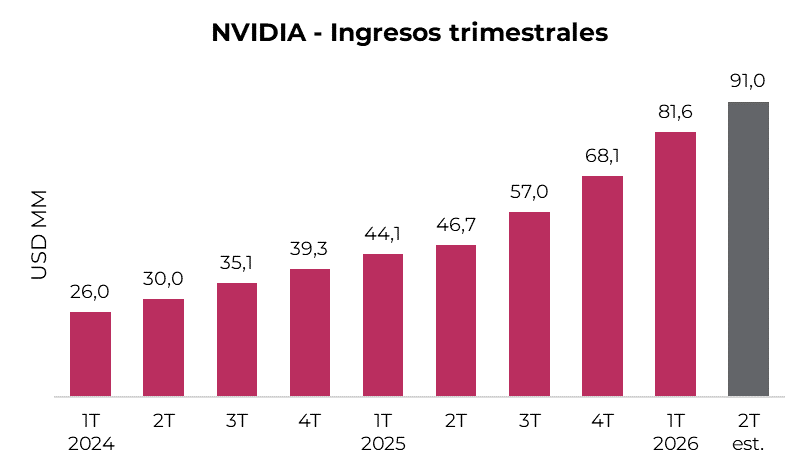

Las inversiones en IA están transformando los balances de las grandes tecnológicas.

NVIDIA cerró la temporada de resultados de las grandes tecnológicas con cifras excepcionales. Durante el primer trimestre de 2026, sus ingresos crecieron 85% interanual y su margen neto se expandió hasta 56%, frente al 43% registrado un año atrás. Como resultado, la ganancia por acción avanzó 140% respecto del mismo período de 2025. Más importante aún, la compañía anticipó que espera alcanzar un crecimiento de ingresos de 95% interanual durante el segundo trimestre.

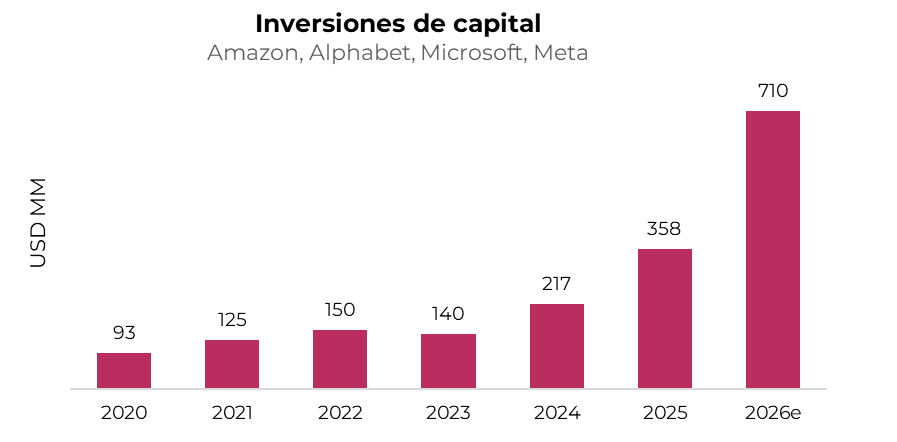

El desempeño de NVIDIA está estrechamente vinculado a las decisiones de inversión de Amazon, Microsoft, Alphabet y Meta, los cuatro mayores constructores de centros de datos del mundo.

En sus últimas presentaciones de resultados, estas compañías volvieron a elevar sus planes de inversión y actualmente se encaminan a destinar cerca de USD 710 mil millones a gastos de capital durante 2026, aproximadamente el doble de lo invertido en 2025.

Dado que los chips de NVIDIA representan una porción significativa del costo de los centros de datos, estas decisiones tienen un impacto directo sobre las perspectivas de crecimiento de la compañía.

La magnitud de esta expansión es significativa. Las inversiones de capital de este grupo crecieron 55% en 2024 y 65% en 2025, mientras que para 2026 se espera un salto del 100%. Más relevante aún, no existen indicios sobre una desaceleración en este ciclo de inversiones durante los próximos cinco años.

Sin embargo, los ingresos y los flujos de fondos de estas compañías no crecieron al mismo ritmo que sus inversiones. Como consecuencia, el esfuerzo financiero requerido para sostener esta expansión aumentó considerablemente. Mientras que en 2023 los gastos de capital representaban el 41% del flujo de caja operativo combinado del grupo, en 2025 alcanzaron el 64% y durante 2026 podrían superar la totalidad de dicho flujo.

Esta dinámica está modificando la situación financiera de estas compañías, que históricamente se caracterizaron por sus enormes posiciones de liquidez. A finales de 2023, Alphabet mantenía una posición de caja neta equivalente a prácticamente el 5% de su valor de mercado. Hoy esa cifra no llega al 1%. Microsoft, Amazon y Meta, por su parte, presentan posiciones de caja neta negativas, con niveles de deuda superiores a sus disponibilidades de efectivo y equivalentes.

Al mismo tiempo, estas inversiones están transformando la naturaleza de sus modelos de negocio. Durante décadas, estas grandes plataformas tecnológicas se destacaron por operar negocios relativamente livianos en capital, capaces de generar elevados retornos con inversiones moderadas. La construcción masiva de centros de datos implica una transición hacia estructuras intensivas en activos físicos, acompañadas por crecientes cargos de depreciación que comenzarán a pesar sobre sus ganancias en los próximos años.

Frente a esta realidad, el mercado se ha vuelto cada vez más exigente respecto de los retornos esperados sobre estas inversiones. El desafío es que dichos retornos continúan siendo altamente inciertos. La rentabilidad final dependerá de qué modelos logren consolidarse, qué plataformas atraigan la mayor cantidad de usuarios y cuáles encuentren las formas más efectivas de monetizar sus servicios.

Microsoft y Alphabet representan un claro ejemplo de esta incertidumbre. Las inversiones de Microsoft están estrechamente vinculadas a OpenAI, creador de ChatGPT, con quien mantiene una alianza estratégica de largo plazo. Alphabet, en cambio, desarrolló su propio modelo Gemini y mantiene una relación más cercana con Anthropic, creador de Claude.

Desde finales de 2025 comenzaron a producirse cambios importantes en este equilibrio. OpenAI aceleró la diversificación de sus proveedores de infraestructura más allá de Microsoft, reduciendo gradualmente la dependencia que había caracterizado la primera etapa de la relación. Al mismo tiempo, ChatGPT está enfrentando una competencia creciente por parte de Gemini y Claude, cuyos avances redujeron parte de la ventaja que OpenAI había construido inicialmente.

Estos cambios tuvieron un impacto significativo sobre la percepción del mercado. A mediados de 2025, Microsoft era considerado el líder indiscutido de la infraestructura para inteligencia artificial y alcanzaba una valuación de USD 4 billones. Desde entonces, sus acciones acumulan una caída de 23%, en tanto que Alphabet logró ampliar considerablemente su liderazgo, superando a Microsoft en valor de mercado por una diferencia de 50%.

La velocidad con la que cambian estas narrativas refleja uno de los principales riesgos que enfrentan actualmente los gigantes tecnológicos. En un entorno donde el liderazgo depende de innovaciones, alianzas estratégicas y preferencias de usuarios que evolucionan rápidamente, incluso inversiones de cientos de miles de millones de dólares pueden ofrecer retornos muy diferentes según quién termine ocupando las posiciones dominantes.

Actualmente, el mercado parece considerar a Alphabet como uno de los principales ganadores de esta nueva etapa. La compañía posee una valuación cercana a USD 4,6 billones y cotiza a 28,6 veces las ganancias esperadas para los próximos doce meses. Microsoft, en contraste, cotiza a 22,5 veces esa misma métrica, muy por debajo de los múltiplos superiores a 30 veces observados entre 2024 y 2025.

Por su parte, NVIDIA continúa ocupando una posición singular dentro del ecosistema. A diferencia de los operadores de centros de datos, la compañía no necesita realizar inversiones masivas para sostener su crecimiento. Su modelo de negocio se basa en el diseño de chips, al tiempo que la fabricación es realizada por TSMC. Esta estructura le permite mantener necesidades de capital relativamente reducidas, elevados márgenes y una importante generación de flujo de caja libre.

Como resultado, NVIDIA no necesita acertar qué modelo terminará dominando el mercado ni qué plataforma capturará la mayor cantidad de usuarios. Su negocio se beneficia de una realidad más simple: todos los participantes relevantes necesitan incrementar su capacidad de cómputo para seguir compitiendo.

En conclusión, la carrera por el liderazgo en inteligencia artificial está entrando en una nueva fase. Alphabet, Microsoft, Amazon y Meta continúan destinando sumas cada vez mayores a la construcción de infraestructura, aun cuando los retornos finales de esas inversiones siguen siendo inciertos. NVIDIA, en cambio, se encuentra en una posición privilegiada. Mientras los gigantes tecnológicos compiten por determinar quién liderará la próxima generación de servicios de inteligencia artificial, la compañía continúa vendiendo las herramientas necesarias para que esa competencia pueda desarrollarse. Esa diferencia explica por qué hoy se ha convertido en el principal beneficiario de una de las mayores olas de inversión tecnológica de la historia.