Resultados de la búsqueda

La baja natalidad y nuevos hábitos de gasto impulsan un mercado pet cada vez más sofisticado.

La demografía mundial está atravesando una transformación sin precedentes. La tasa de fertilidad global cayó de cinco hijos por mujer en 1960 a menos de 2,3 en la actualidad, perforando en muchos países desarrollados el umbral de reemplazo generacional de 2,1. En Corea del Sur, el indicador se desplomó hasta 0,72. En Japón, Italia y España se ubica por debajo de 1,4. En China, la política del hijo único dejó cicatrices demográficas que ningún incentivo fiscal ha logrado revertir. Esta contracción no es cíclica: es estructural, y sus efectos sobre el consumo global apenas comienzan a sentirse.

En paralelo, y no por casualidad, el mercado global de mascotas superó los 300.000 millones de dólares en 2024 y se proyecta que alcance los 500.000 millones hacia 2030. El vínculo entre ambos fenómenos podría no ser anecdótico sino causal. Una generación que pospone o descarta la maternidad está redirigiendo hacia sus mascotas el gasto, el tiempo y el afecto que en otra era habría destinado a criar hijos. La mascota dejó de ser un animal doméstico para convertirse en un miembro de la familia, con todo lo que eso implica en términos de gasto en salud, alimentación premium, servicios y tecnología.

El fenómeno sociológico: del pet owner al pet parent

El cambio no es solo estadístico. Es cultural. En Japón, el fenómeno tiene nombre propio: pet child, la mascota como sustituto emocional del hijo. Pero el fenómeno excede lo japonés. En EE. UU., el 70% de los hogares tiene al menos una mascota, y encuestas recientes muestran que más del 90% de los dueños la consideran un miembro pleno de la familia. En América Latina, el avance de las clases medias urbanas y el retraso en la edad de maternidad replican el mismo patrón con pocos años de rezago.

La consecuencia económica es directa: el dinero que antes se destinaba a pañales, vacunas pediátricas, guarderías y educación primaria ahora fluye hacia alimento holístico para perros, cirugías oncológicas veterinarias, psicólogos de conducta animal, seguros de salud para mascotas, ropa de diseño y, cada vez más, hacia tecnología de monitoreo de bienestar animal. El pet child no es una metáfora: es un segmento de consumo con elasticidad de ingreso positiva y alta fidelidad de marca.

La nueva geografía del consumo: quiénes lideran y por qué

Los mercados más avanzados en esta transición son los que presentan tasas de fertilidad más bajas y clases medias más consolidadas. EE. UU., Japón, Corea del Sur, Alemania y los países nórdicos muestran el gasto per cápita en mascotas más elevado del mundo. Pero la tendencia se está acelerando en economías emergentes: Brasil, México, China y la propia Argentina, donde la tenencia de mascotas creció sostenidamente en la última década y el mercado veterinario se profesionalizó a ritmo notable.

El mercado tiene tres vectores de crecimiento que se retroalimentan. El primero es la premiumización de la alimentación: el dueño que trata a su mascota como un hijo no le da cualquier alimento, sino proteína de origen identificable, ingredientes orgánicos y formulaciones diseñadas por veterinarios nutricionistas. El segundo es la medicalización: la mascota recibe hoy diagnósticos por imágenes, tratamientos oncológicos, cirugías ortopédicas y medicación crónica que hace veinte años eran impensables fuera de la medicina humana. El tercero es la digitalización del cuidado: wearables que monitorean frecuencia cardíaca y sueño, apps de telemedicina veterinaria y plataformas de suscripción que automatizan la reposición de alimento y medicamentos.

Empresas referentes de la tendencia

Para entender cómo se expresa esta megatendencia en los mercados globales, analizamos cinco compañías que permiten observar distintos eslabones de la cadena de valor del universo pet: salud animal, e-commerce, distribución masiva, membresías y retail. El objetivo de esta sección es estrictamente descriptivo y sectorial, y no constituye una recomendación de inversión ni una invitación a operar los instrumentos mencionados.

Zoetis Inc. es una de las compañías más directamente expuestas a la tendencia de humanización de las mascotas. Separada de Pfizer en 2013, es hoy uno de los principales fabricantes globales de medicamentos para animales, con una porción relevante de sus ingresos vinculada a animales de compañía como perros, gatos y caballos. Su portafolio incluye tratamientos dermatológicos, parasiticidas, vacunas, diagnósticos y líneas de investigación orientadas a enfermedades de mayor complejidad, como insuficiencia renal y cáncer canino. Por su posicionamiento, escala y foco específico, suele ser considerada una referencia global para seguir la evolución del segmento de salud animal.

Chewy Inc. representa el avance del e-commerce especializado en productos y servicios para mascotas en EE. UU. Su modelo se apoya en la recurrencia de compra, especialmente a través de programas de suscripción para la reposición de alimentos, medicamentos y otros insumos. Además, la compañía ha buscado ampliar su propuesta hacia servicios veterinarios y soluciones de telemedicina, con el objetivo de construir un ecosistema más integrado de cuidado animal. Por su nivel de especialización, es un caso relevante para analizar cómo evoluciona la digitalización del gasto pet.

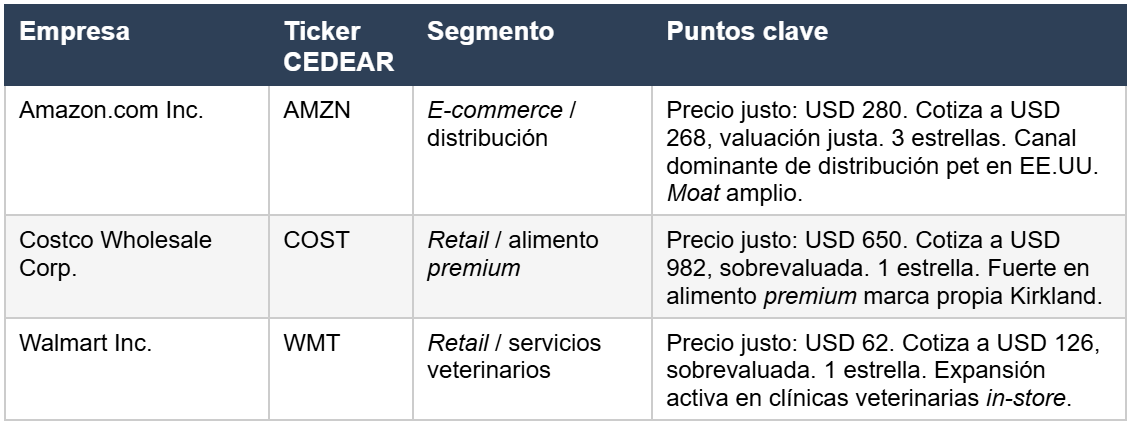

Amazon.com Inc. (AMZN) es el canal de distribución dominante del mercado pet en EE. UU. Se estima que más del 30% de las compras online de productos para mascotas en ese país pasan por su plataforma, y su ventaja competitiva en logística y datos de consumidor la posiciona como beneficiaria transversal de cualquier aceleración del gasto en el segmento. El reporte de Morningstar de mayo 2026 mantiene su precio objetivo en USD 280 frente a un precio de mercado de USD 268, con un Price/FVE de 0,96, prácticamente en valor justo. La exposición a la tendencia pet es parcial dentro de un negocio enormemente diversificado, pero su moat amplio y su calificación de tres estrellas la convierten en una posición de menor riesgo para inversores conservadores.

Costco Wholesale Corp. (COST) merece mención especial por el perfil de su cliente. La marca propia Kirkland tiene una de las líneas de alimento premium para mascotas más vendidas en EE. UU., y el cliente típico de Costco, un hogar de ingresos medios-altos con membresía activa, coincide exactamente con el perfil del dueño de mascota que más gasta en su animal. El negocio mostró un salto del 14% en ingresos por membresías y crecimiento digital del 22,6% en su último reporte trimestral. Sin embargo, Morningstar considera las acciones como más de un 50% sobrevaluadas, con un Price/FVE de 1,51 y una sola estrella.

Walmart Inc. (WMT) está apostando activamente al segmento pet: opera clínicas veterinarias dentro de sus tiendas bajo la marca Walmart Pet Care y es uno de los mayores vendedores de productos para mascotas por volumen en EE. UU. Su crecimiento en e-commerce del 24% global y la expansión de sus ingresos por publicidad digital y membresías refuerzan la tesis. No obstante, al igual que Costco, Morningstar la considera cara: Price/FVE de 2,04 y una sola estrella.

CEDEARs disponibles en Argentina

Los inversores argentinos pueden acceder a esta megatendencia a través de los siguientes CEDEARs que cotizan en BYMA:

Una megatendencia sin fecha de vencimiento

El declive de la fertilidad no es reversible en el corto ni en el mediano plazo. Las políticas de incentivo a la natalidad implementadas en Corea del Sur, Japón, Hungría y China han demostrado tener un impacto marginal sobre decisiones que responden a cambios estructurales en los estilos de vida, el costo de oportunidad de la crianza y las prioridades de las nuevas generaciones. Mientras tanto, la tendencia de humanización de las mascotas se profundiza en cada cohorte etaria: los millennials y la generación Z no solo tienen más mascotas que sus padres, sino que gastan proporcionalmente más en ellas.

Lo notable de esta tendencia desde una perspectiva inversora es su perfil defensivo. El gasto en salud, alimentación y bienestar de las mascotas mostró alta resiliencia en los ciclos recesivos de 2008-2009 y 2020: cuando los dueños recortan el gasto en sí mismos, raramente recortan el gasto en sus animales. Esta baja elasticidad cíclica convierte al sector en un destino atractivo para capital de largo plazo.

Las empresas analizadas cubren los tres vectores de crecimiento de esta megatendencia. La salud animal, con ZTS como referencia, captura la medicalización creciente del cuidado de mascotas. El e-commerce y la distribución, con AMZN y CHWY, capturan la digitalización del consumo y la recurrencia del gasto. El retail de gran escala, con COST y WMT, captura la premiumización de la alimentación dentro de canales masivos ya consolidados.

Desde el equipo de Asset Management de Cohen Aliados Financieros, realizamos un seguimiento continuo de las compañías y activos vinculados a esta megatendencia. La mención de compañías internacionales se realiza con fines exclusivamente informativos y de análisis sectorial. No constituye una oferta pública, recomendación de inversión ni invitación a comprar o vender valores negociables, en especial aquellos que no se encuentran autorizados para su oferta pública o negociación en la República Argentina.

Referencias

Morningstar Equity Analyst Notes: Zoetis, Reducing Our Fair Value Estimate, but Shares Remain Undervalued (mayo 2026); Chewy Earnings, Volume-Led Sales Growth Signals Resilience With Consumers, Shares Undervalued (marzo 2026); Amazon, Officially Launches Supply Chain Services, Unlikely to Make a Near-Term Impact (mayo 2026); Costco Earnings, Margin Expansion and Membership Growth Shine, Shares Remain Expensive (marzo 2026); Walmart Earnings, Growth In Digital Buoys Margin Amid Consumer Trade-Down, Shares Expensive (febrero 2026).

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

THE WEEK BROUGHT A BROAD-BASED REBOUND FOR LOCAL ASSETS, despite a global backdrop marked by volatility. Peso-denominated debt rose, with Dual instruments leading the gains, while fixed-rate curve yields rose again. Sovereigns gained ground and country risk compressed below 520 bps, while the Merval broke a four-week losing streak with a rally concentrated in energy and banks. Meanwhile, the BCRA accelerated its pace of purchases, closing the best week of May in a context of higher FX supply beyond the agricultural sector, with the exchange rate remaining stable. The key macro release was the March EMAE, which showed a pickup in activity although sectoral performance continues to display a two-speed dynamic, while wages continue to lag behind inflation. The trade balance closed April with a record surplus, driven by energy growth. The fiscal surplus, on the other hand, fell in real terms due to lower revenue, forcing the government to continue seeking spending cuts to meet its fiscal target. The week's agenda will be shaped by Wednesday's Treasury auction, where the Treasury is expected to continue its strategy of absorbing pesos and extending the maturity profile, as well as the publication of the Government Confidence Index, which posted a sharp decline in April.

THE TRADE BALANCE CLOSED APRIL WITH A POSITIVE BALANCE OF USD 2,711M, the highest on record for that month and the twenty-ninth consecutive month with a favorable result. Exports reached a record USD 8,914M, up 33.6% year-on-year driven by a combined effect of volumes (+20.6%) and prices (+10.8%). Growth was broad-based across all four major categories, with Fuels & Energy leading the advance (+85.9% y/y) at USD 1,554M — accounting for 52% of the total surplus — boosted by higher sales of crude oil and refined fuels. Industrial manufactured goods also posted a significant jump (+43% y/y). Imports totaled USD 6,204M, falling 4.0% y/y due to a decline in volumes (-7.7%), while prices rose 4.1%. Savings on energy imports amounted to USD 84M. On a cumulative basis, total trade reached USD 15,118M in April, up 15.1% y/y.

THE MONTHLY ECONOMIC ACTIVITY ESTIMATOR (EMAE) RECORDED A 3.5% M/M SEASONALLY ADJUSTED GAIN IN MARCH, erasing the declines seen in January and February, driven by Industry, Construction, and Agriculture. The year-on-year variation was 5.5%, with 14 out of 15 sectors in positive territory. Fishing led year-on-year growth (+30.9%), followed by Agriculture, livestock, hunting and forestry (+17.9%) — with the largest contribution — Mining & Quarrying (+16.3%), and Manufacturing (+4.6%). The only sector to contract was Public Administration (-1.2% y/y). With this reading, Q1 would have grown 0.3% quarterly and 1.7% annually. The sectoral performance continues to show a two-speed dynamic: primary sectors and construction are driving growth with double-digit rates, while trade and industry remain in negative territory. Wages, meanwhile, have yet to follow. The Wage Index for March rose 3.0% m/m, falling short of the 3.4% inflation rate. The registered private sector rose just 2.1%, marking 7 consecutive months of real declines, while the public sector rose 5.0% due to teacher seasonality and the informal sector rose 4.7%. In year-on-year terms, wages have accumulated a gain of 36.4% against inflation of 32.6%.

THE DOMESTIC WHOLESALE PRICE INDEX (IPIM) ROSE 5.2% M/M IN APRIL AND 30.8% Y/Y, accelerating 1.8 p.p. relative to the 3.4% recorded in March and doubling the CPI for the same month (2.6%). The increase was driven by domestic products (+5.3%), with the largest contributions coming from crude oil and gas (2.09 p.p.), refined petroleum products (1.63 p.p.), chemicals and chemical products (0.46 p.p.), food and beverages (0.26 p.p.), and rubber and plastic products (0.18 p.p.). Imported products rose 2.5%. The year-to-date cumulative figure reached 11.6%. The Construction Cost Index accelerated to 3.1% m/m and 30.2% y/y, with increases of 2.9% in Materials, 3.1% in Labor, and 3.3% in General Expenses. The year-to-date cumulative figure reached 10.1%.

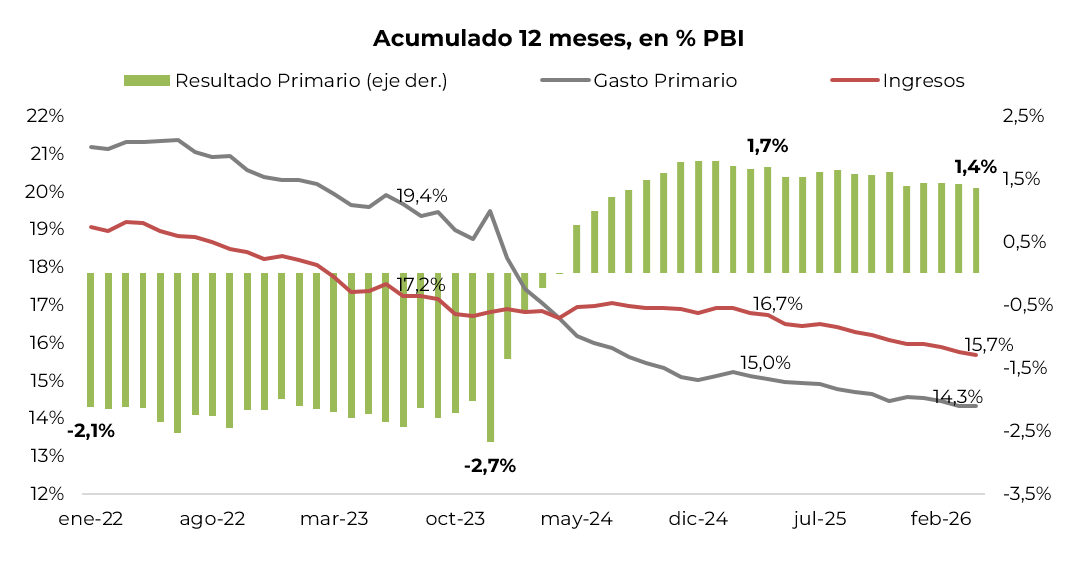

IN APRIL, THE NATIONAL PUBLIC SECTOR RECORDED A PRIMARY SURPLUS OF ARS 638M, representing a real decline of 44% compared to the same month last year. This was driven by revenues falling 2.6% y/y in real terms, while primary spending rose 1.1% y/y in real terms. The revenue decline reflected lower collections from export duties (-38%), employment-related taxes (-3%), and import tariffs (-15%). On the expenditure side, the increase was driven by a sharp rise in economic subsidies (+88%) and capital expenditure (+69%), along with increases in the Universal Child Allowance (AUH) (+6%) and pensions with supplementary bonuses (+1%). With this result, the primary surplus for the first four months of the year fell 17% y/y in real terms — a decline that would have been larger were it not for extraordinary income from export duties. While the fiscal anchor remains the government's main asset, the decline in revenue and the indexation of a large share of spending forces the government to seek further spending cuts to meet the fiscal target of 1.4% of GDP.

ON THURSDAY, THE PRESIDENT ANNOUNCED A REDUCTION IN EXPORT DUTIES FOR THE AGRICULTURAL AND INDUSTRIAL SECTORS at the 172nd anniversary of the Buenos Aires Grain Exchange, with the Ministry of Economy providing further detail the following day at a press conference. For wheat and barley, the rate will drop from 7.5% to 5.5% starting in June. For soybeans, corn, sunflower, and sorghum, the government will implement a gradual reduction scheme beginning in January 2027 through 2028. Soybeans will decrease by 0.25% per month during 2027 (from 24% to 21%) and 0.5% per month in 2028 (from 21% to 15%). Corn and sorghum will be reduced quarterly from 8.5% to 5.5%, while sunflower will go from 4.5% to 3%. In the industrial sector, export duties for the automotive, petrochemical, and machinery sectors will be fully eliminated: they will decrease by 0.375% per month from July of this year until reaching 0% in June 2027. The Ministry of Economy clarified that the schedule aims to provide certainty and avoid speculation, with a fiscal cost of USD 57M in 2026, USD 530M in 2027, and USD 1,339M in 2028. The measure seeks to incentivize agricultural liquidation in a context of a record harvest and improve industrial competitiveness.

ON WEDNESDAY, THE IMF BOARD COMPLETED THE SECOND REVIEW OF THE EFF PROGRAM FOR USD 20,000M APPROVED IN APRIL 2025, authorizing an immediate disbursement of USD 1,000M that brings total disbursements to USD 15,800M. The IMF highlighted the strengthening of reform momentum with the passage of key fiscal, trade, and labor legislation, along with improvements to the monetary and exchange rate framework that contributed to reserve accumulation and enhanced the country's ability to manage shocks. Directors commended the authorities' continued adherence to the fiscal anchor and supported the goal of achieving a cash fiscal balance in 2026, underpinned by further reductions in energy subsidies, better targeting of social transfers, and containment of discretionary spending. They also valued the BCRA's sustained FX purchase strategy, which has been enabling the strengthening of international reserves.

THE BCRA PURCHASED USD 914M DURING THE WEEK, averaging USD 183M per day and marking the best weekly reading of the month. This brought the May cumulative total to USD 1,840M over 15 business days (USD 123M per day), although still below April's pace, which averaged USD 138M per day. Given that the agricultural sector maintained a liquidation pace of around USD 120M per day, the higher purchases can be explained by corporate bond (ON) settlements and exports from other sectors. Year-to-date, the BCRA has accumulated purchases of USD 8,995M. As a result, gross reserves closed at USD 46,803M, up USD 741M from the previous week's close, while net reserves remain negative at around USD 9,000M.

THE OFFICIAL EXCHANGE RATE EDGED DOWN 0.1% DURING THE WEEK, closing at ARS 1,393.50, sitting 25.2% below the top of the band (ARS 1,744.12). The MEP dollar rose 0.7% to close at ARS 1,435.64, while the exchange rate fell 0.1% to ARS 1,485.92, with the spread at 3.5%. Futures showed limited variation during the week (–0.1% on average), with implied depreciation in the range of 2%–2.1% m/m across the curve, and implied rates hovering in the 25%–28% NAR range. Traded volume closed at USD 1,296M and open interest at USD 4,162M at the week's close.

THE WEEK BROUGHT A BROAD-BASED GAIN IN PESO-DENOMINATED DEBT, with yields trending upward. Dual instruments posted the strongest advance (+0.8%), with spreads over TAMAR in the range of 0.2%–0.8%, implying a TAMAR breakeven of around 22% NAR. Dollar-linked bonds rose 0.8%, with yields of devaluation +3%, implying an exchange rate of ARS 1,426 by June and ARS 1,504 by September, with a breakeven devaluation of 1.8% m/m. CER bonds rose 0.6%, with real rates ranging from CER -12%/-8% at the short end in 2026 to CER +3%/+9% toward 2027–2028; the market is pricing inflation of 2.3% m/m in May, between 1.8% m/m from June to October, and 1.3% m/m from November 2026 to April 2027. Lecaps posted the most modest gain (+0.4%), with the fixed-rate curve decompressing at the short end (from 1.8% EMR to 1.9% EMR), while the long end remained stable at 2.0% EMR.

HARD DOLLAR SOVEREIGN DEBT ADVANCED AN AVERAGE OF 0.9% FOR THE WEEK, in a volatile global environment that nonetheless proved favorable for emerging markets, bolstered by positive macro data and the BCRA's acceleration in purchase pace. Bonds traded in line with regional peers, though outperforming their 0.37% return. Against that backdrop, the spread versus the EMBI Latam compressed by 34 bps to 249 bps, while country risk closed at 514 bps, accumulating a weekly decline of 24 bps. Both Bonares and Globales rose 0.9%, with GD35 and AL30 leading gains at +1.0% and +0.9%, respectively. At current prices, the Bonares curve yields between 7.0% and 10.1%, while Globales offer yields of between 5.4% and 9.4%. The legislative spread between GD30 and AL30 narrowed to 1.6%, from 2.1% the prior week. Bopreales bucked the sovereign trend, falling 0.3% on average, with Bopreal Series 3 leading declines at -1.2%, with yields currently ranging between 4.4% and 7.8%. Sub-sovereigns posted a weekly gain of 0.5%, driven mainly by Buenos Aires 2037, which rose 1.1%; the provincial curve ranges between 5.1% and 11.6%. Corporate bonds advanced 0.1%, led by Argentine law instruments (+0.2%), while New York law issuances were flat; Galicia 2026 stood out in the local segment with a 1.6% gain. Overall, local instruments yield an average of 4.9% and international instruments 7.4%.

THE MERVAL ADVANCED 5.2% FOR THE WEEK IN PESO TERMS AND 5.6% IN DOLLAR TERMS, closing at USD 1,918, outperforming Brazil (0.4%) and LatAm (1.4%). With this, the local equity index broke a four-consecutive-week losing streak. The rally was concentrated in energy — despite a weekly decline in crude oil prices — as well as in banks and construction. Underperformers were communications and consumer staples. The largest individual stock gains came from YPF (9.6%), TGN (8.7%), and Edenor (8.4%), while Mirgor (-6.4%) and Telecom (-6.3%) led the declines. Argentine ADRs rose 4.2% on average, with YPF (9.9%), Ternium (9.8%), and MercadoLibre (7.6%) leading the gains, and Bioceres (-3.5%), AdecoAgro (-2.3%), and TGS (-1.2%) posting the largest drops.

WEEK AHEAD

- Today the Government Confidence Index (ICG) will be published after having registered a sharp drop in April.

- On Wednesday the 27th, the second May auction will take place, where the Treasury will face maturities of $10 trillion with the private sector: the Lecap S29Y6 for $6.5 trillion and the CER letter X29Y6 for $3.5 trillion. The market has abundant liquidity, so the Treasury will likely issue debt above its maturities once again. The offering includes a new Lecap maturing in September 2026 (S15S6) and a new dollar-linked bond maturing in July 2026 (D31L6) as the shortest instruments, while in CER the TZXM7 (March 2027) and TZXS7 (September 2027) will be auctioned, in Duals the TMG28 (August 2028), and in dollar-linked the TZVM7 (March 2027). In dollars, the AO27 and AO28 are offered again, so if the quota is filled, the issuance of the AO27 would be completed.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana trajo un rebote generalizado para los activos locales, pese a un panorama global que operó con volatilidad. La deuda en pesos subió, con los Duales liderando los avances, mientras que los rendimientos de la curva a tasa fija volvieron a operar al alza. A su vez, los soberanos ganaron terreno y el riesgo país comprimió por debajo de los 520 pb, al tiempo que el Merval cortó una racha de cuatro semanas negativas con un rebote concentrado en energía y bancos. Por otro lado, el BCRA aceleró el ritmo de compras y cerró la mejor semana de mayo, en un contexto de mayor oferta de divisas más allá del agro y tipo de cambio estable. El dato macro destacado fue el EMAE de marzo, que mostró un repunte de la actividad, aunque la performance sectorial sigue evidenciando dos velocidades y los salarios continúan perdiendo contra la inflación. La balanza comercial cerró abril con un superávit histórico, traccionado por el crecimiento en energía. El superávit fiscal, en cambio, cayó en términos reales por menor recaudación, lo que obliga a seguir buscando recortes para cumplir con la meta fiscal. La agenda de la semana estará marcada por la licitación del miércoles, en la que el Tesoro continuaría con su estrategia de absorber pesos y extender el perfil de vencimientos, y por la publicación del Índice de Confianza en el Gobierno, que viene de caer fuertemente en abril.

Superávit histórico traccionado por energía. La balanza comercial cerró abril con un saldo positivo de USD 2.711 M, el más alto de la historia para ese mes y el vigésimo noveno consecutivo con resultado favorable. Las exportaciones alcanzaron un récord de USD 8.914 M, con un alza de 33,6% i.a. por el efecto combinado de cantidades (+20,6%) y precios (+10,8%). El crecimiento fue generalizado en los cuatro grandes rubros, con Combustibles y energía liderando el avance (+85,9% i.a.) al totalizar USD 1.554 M –explicando el 52% del superávit total–, impulsado por mayores ventas de petróleo crudo y carburantes. Las Manufacturas de origen industrial también exhibieron un salto importante (+43,0% i.a.). Las importaciones, en cambio, totalizaron USD 6.204 M, con una caída de 4,0% i.a. por la baja en cantidades (-7,7%), en tanto que los precios aumentaron 4,1%. El ahorro en energía importada fue de USD 84 M. En términos acumulados, el intercambio comercial sumó USD 15.118 M en abril, con una suba de 15,1% i.a.

La actividad repunta, los salarios aún no. El Estimador Mensual de Actividad Económica registró en marzo un avance de 3,5% m/m desestacionalizado, borrando la caída de enero y febrero, traccionado por Industria, Construcción y Agro. La variación interanual fue de 5,5%, con 14 de los 15 sectores en territorio positivo. Pesca lideró el crecimiento interanual (+30,9%), seguida por Agricultura, ganadería, caza y silvicultura (+17,9%) –con la mayor incidencia–, Explotación de minas y canteras (+16,3%) e Industria manufacturera (+4,6%). El único sector en baja fue Administración pública (-1,2% i.a.). Con este registro, el primer trimestre del año habría subido 0,3% trimestral y 1,7% anual. No obstante, la performance sectorial sigue evidenciando dos velocidades: sectores primarios y construcción traccionan con crecimientos de dos dígitos, mientras que comercio e industria se mantienen en terreno negativo. Los salarios, en tanto, todavía no acompañan. El Índice de Salarios de marzo subió 3,0% m/m, por debajo de la inflación de 3,4%. El sector privado registrado aumentó apenas 2,1%, acumulando siete meses consecutivos de caídas reales, mientras que el público avanzó 5,0% por estacionalidad docente y el no registrado, 4,7%. En términos interanuales, los salarios acumulan un alza de 36,4%, frente a una inflación de 32,6%.

Aceleran precios mayoristas y construcción. El Índice de Precios Internos al por Mayor aumentó 5,2% m/m en abril y 30,8% i.a., acelerando 1,8 pp respecto del 3,4% de marzo y duplicando el IPC del mismo mes (2,6%). El incremento fue impulsado por productos nacionales (+5,3%), donde los mayores aportes provinieron de petróleo crudo y gas (2,09 pp), productos refinados del petróleo (1,63 pp), sustancias y productos químicos (0,46 pp), alimentos y bebidas (0,26 pp) y productos de caucho y plástico (0,18 pp). Los productos importados subieron 2,5%. Con esto, el acumulado del año alcanzó 11,6%. Por su parte, el Índice del Costo de la Construcción aceleró a 3,1% m/m y 30,2% i.a., con alzas de 2,9% en Materiales, 3,1% en Mano de obra y 3,3% en Gastos generales. El acumulado del año llegó a 10,1%.

El superávit se sostiene con esfuerzo. En abril, el Sector Público Nacional registró un superávit primario de $638 M, lo que implica una caída real de 44% respecto del mismo mes del año pasado. Esto obedeció a que los ingresos retrocedieron 2,6% i.a., mientras que el gasto primario subió 1,1% i.a. real. Esta baja en los ingresos se debió a la caída en la recaudación de Derechos de exportación (-38%), en los impuestos ligados al empleo (-3%) y en los aranceles a las importaciones (-15%). En cambio, el alza en las erogaciones estuvo determinada por el fuerte aumento en los subsidios económicos (+88%) y el gasto de capital (+69%), además del incremento en la AUH (+6%) y jubilaciones con bonos (+1%). Con este resultado, en los primeros cuatro meses del año el superávit primario tuvo una caída de 17% i.a. real, que habría sido superior de no ser por los ingresos extraordinarios por retenciones. Si bien el ancla fiscal es el gran activo del Gobierno nacional, la baja de la recaudación y la indexación de gran parte del gasto obligan a buscar nuevos recortes para cumplir con la meta fiscal de 1,4% del PBI.

Nueva baja de retenciones. El jueves, el presidente anunció en el 172° aniversario de la Bolsa de Cereales una reducción de retenciones para el agro y la industria, que el Ministerio de Economía detalló al día siguiente en conferencia de prensa. Para trigo y cebada, la alícuota bajará del 7,5% al 5,5% desde junio. Para soja, maíz, girasol y sorgo, el Gobierno implementará un esquema de baja gradual desde enero de 2027 hasta 2028. La soja bajará 0,25% mensual durante 2027 –de 24% a 21%– y 0,5% mensual en 2028 –de 21% a 15%–. El maíz y el sorgo disminuirán trimestralmente de 8,5% a 5,5%, mientras que el girasol pasará de 4,5% a 3%. En industria, las retenciones a los sectores automotriz, petroquímico y maquinarias se eliminarán completamente: caerán 0,375% mensual desde julio de este año hasta llegar a 0% en junio de 2027. Economía aclaró que el cronograma busca dar certidumbre y evitar especulación, con un costo fiscal de USD 57 M en 2026, USD 530 M en 2027 y USD 1.339 M en 2028. La medida busca incentivar la liquidación del agro en un contexto de cosecha récord y mejorar la competitividad industrial.

El FMI aprueba la segunda revisión. El miércoles, el directorio del FMI completó la segunda revisión del programa EFF por USD 20.000 M, aprobado en abril de 2025, habilitando un desembolso inmediato de USD 1.000 M que eleva los giros totales a USD 15.800 M. El organismo destacó el fortalecimiento del impulso reformista con la aprobación de legislación fiscal, comercial y laboral clave, junto con mejoras en el marco monetario y cambiario que contribuyeron a la acumulación de reservas y mejoraron la capacidad del país para gestionar shocks. Los directores elogiaron la adhesión continua de las autoridades al ancla fiscal y apoyaron el objetivo de alcanzar el equilibrio fiscal de caja en 2026, sustentado en mayores reducciones de subsidios energéticos, mejor focalización de transferencias sociales y contención del gasto discrecional. También valoraron la estrategia de compra sostenida de divisas del BCRA, que viene permitiendo fortalecer las reservas internacionales.

El BCRA acelera el ritmo de compras. El BCRA compró USD 914 M en la semana, promediando USD 183 M diarios y marcando el mejor registro semanal del mes. Esto elevó el acumulado de mayo a USD 1.840 M en 15 días hábiles –USD 123 M diarios–, aunque aún por debajo del ritmo de abril, que promedió USD 138 M diarios. Dado que el agro mantuvo un ritmo de liquidación cercano a los USD 120 M diarios, las mayores compras pueden explicarse por liquidaciones de ONs corporativas y exportaciones de otros sectores. En lo que va del año, el BCRA totaliza compras por USD 8.995 M. Con estas operaciones, las reservas brutas cerraron en USD 46.803 M, con una suba de USD 741 M respecto del cierre de la semana anterior, mientras que las reservas netas se mantienen negativas en torno a USD 9.000 M.

Tipo de cambio estable. El tipo de cambio oficial retrocedió 0,1% en la semana y finalizó en $1.393,50, ubicándose un 25,2% por debajo del techo de la banda ($1.744,12). El MEP aumentó 0,7% y cerró en $1.435,64, al tiempo que el CCL cayó 0,1% hasta $1.485,92, con el canje en 3,5%. Los futuros mostraron variaciones acotadas en la semana (-0,1% promedio), con devaluación implícita en el rango de 2%-2,1% m/m a lo largo de la curva, y las tasas implícitas rondan entre 25% y 28% TNA. El volumen operado terminó en USD 1.296 M y el interés abierto, en USD 4.162 M al cierre de la semana.

Buena semana para la deuda en pesos. La semana trajo una suba generalizada en la deuda en pesos, con rendimientos que tendieron al alza. Los Duales mostraron el mayor avance (+0,7%), con márgenes sobre TAMAR en torno a 0,2%-0,8%, implicando una TAMAR breakeven en torno al 22% TNA. Los dollar-linked aumentaron 0,7%, con rendimientos de devaluación +3%, e implican un tipo de cambio de $1.426 hacia junio y $1.504 hacia septiembre, con una devaluación breakeven de 1,8% m/m. Los CER subieron 0,5%, con tasas reales que van de CER -12%/-8% en el tramo corto 2026 hasta CER +3%/+9% hacia 2027-2028; el mercado descuenta una inflación de 2,3% m/m en mayo, entre 1,8% m/m de junio a octubre, y 1,3% m/m de noviembre de 2026 a abril de 2027. Las Lecaps mostraron un alza más acotada (+0,3%), con la curva a tasa fija descomprimiendo en el tramo corto –de 1,8% TEM a 1,9% TEM–, en tanto que el tramo largo se mantuvo estable en 2,0% TEM.

Mejora en la deuda soberana. La deuda soberana hard dollar avanzó un 0,9% semanal en promedio, en un contexto global volátil que, sin embargo, terminó siendo favorable para los mercados emergentes, sumado a datos macro positivos y a la aceleración del BCRA en el ritmo de compras. Los bonos operaron en línea con sus comparables regionales, aunque superaron su performance de 0,37%. En ese marco, el spread contra el EMBI Latam comprimió 34 pb, hasta los 249 pb, al tiempo que el riesgo país cerró en 514 pb, acumulando una baja semanal de 24 pb. Tanto Bonares como Globales subieron 0,9%, con el GD35 y el AL30 liderando las ganancias, con alzas de 1,0% y 0,9%, respectivamente. A los precios actuales, la curva de Bonares rinde entre 7,0% y 10,1%, en cambio, los Globales ofrecen rendimientos de entre 5,4% y 9,4%. El spread legislativo entre GD30 y AL30 se redujo a 1,6%, desde el 2,1% de la semana anterior. Los BOPREAL, por su parte, operaron a contramano de los soberanos y retrocedieron 0,3% en promedio. La mayor caída correspondió al BOPRELA Serie 3, que cedió 1,2%, con rendimientos que se ubican actualmente entre 4,4% y 7,8%. Los subsoberanos anotaron un alza de 0,5% semanal, impulsados principalmente por Buenos Aires 2037, que ganó 1,1%. La curva de provinciales oscila así entre 5,1% y 11,6%. Asimismo, los corporativos avanzaron 0,1%, traccionados por los instrumentos bajo Ley Argentina, que subieron 0,2%, mientras que los emitidos bajo ley de Nueva York operaron neutrales. En el segmento local se destacó Galicia 2026, con una ganancia de 1,6%. En conjunto, los instrumentos locales rinden en promedio 4,9% y los internacionales, 7,4%.

Rebote del Merval. El Merval avanzó 5,2% semanal en pesos y 5,6% en dólares CCL, cerrando en USD 1.918, y superando a Brasil (0,4%) y Latam (1,4%). De esta manera, el índice de acciones locales cortó una racha negativa de cuatro semanas consecutivas. El impulso estuvo concentrado en energía, a pesar de la caída semanal en el precio del crudo, bancos y construcción. En tanto, los sectores perjudicados fueron comunicación y consumo. En acciones, las mayores ganancias correspondieron a YPF (9,6%), TGN (8,7%) y Edenor (8,4%), al tiempo que Mirgor (-6,4%) y Telecom (-6,3%) encabezaron las caídas. Las acciones que cotizan en Wall Street subieron 4,2% en promedio, con YPF (9,9%), Ternium (9,8%) y MELI (7,6%) liderando las alzas, y Bioceres (-3,5%), AdecoAgro (-2,3%) y TGS (-1,2%) mostrando las mayores pérdidas.

Lo que viene. Hoy se publica el Índice de Confianza en el Gobierno (ICG), luego de haber registrado una fuerte caída en abril. El miércoles 27 se llevará adelante la segunda licitación de mayo, donde el Tesoro deberá enfrentar vencimientos por $10 billones con el sector privado: la Lecap S29Y6 por $6,5 billones y la letra CER X29Y6 por $3,5 billones. El mercado llega con abundante liquidez, por lo que probablemente el Tesoro vuelva a emitir deuda por encima de sus vencimientos. La oferta incluye una nueva Lecap a septiembre de 2026 (S15S6) y un nuevo dollar-linked a julio de 2026 (D31L6) como los instrumentos más cortos. En CER se licitan el TZXM7 (marzo de 2027) y el TZXS7 (septiembre de 2027); en Duales, el TMG28 (agosto de 2028); y en dollar-linked, el TZVM7 (marzo de 2027). En dólares, se vuelven a ofrecer el AO27 y el AO28, con lo cual, de llenarse el cupo, se completaría la emisión del AO27.

Los contratos de dólar en A3 perdieron un 0,12% promedio, principalmente en los contratos más largos

Los contratos de dólar en A3 cayeron levemente durante la semana. En promedio, perdieron un 0,12%, con las bajas más importantes en los contratos más largos: noviembre (-0,41%), marzo (-0,35%) y diciembre (-0,31%). El interés abierto mostró una caída de USD 139 M en la semana, explicada por el contrato de mayo, que representa el 49% del interés abierto total de los contratos.

El próximo contrato en vencer es el de mayo que cotiza en $1.407, por lo que marca una devaluación directa de 1,0% e implícita mensual de 3,3%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,1%: 2,2% en junio ($1.434), 2,1% en julio ($1.463) y 2,1% en agosto ($1.493). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta abril del 2027.

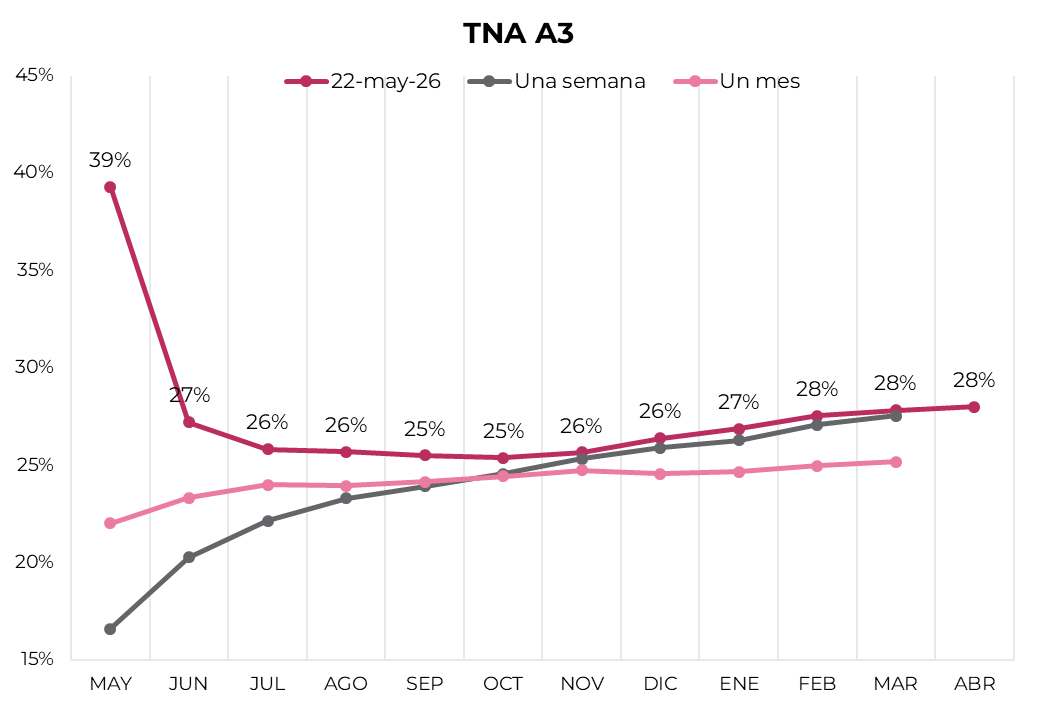

La curva de tasas implícitas mostró un aumento, especialmente en el tramo corto. La curva exhibe una pendiente negativa que va desde un nivel de 39% TNA en mayo hasta 25% TNA en octubre. A partir de ahí, la tasa sube gradualmente hasta 28% TNA en abril de 2027.

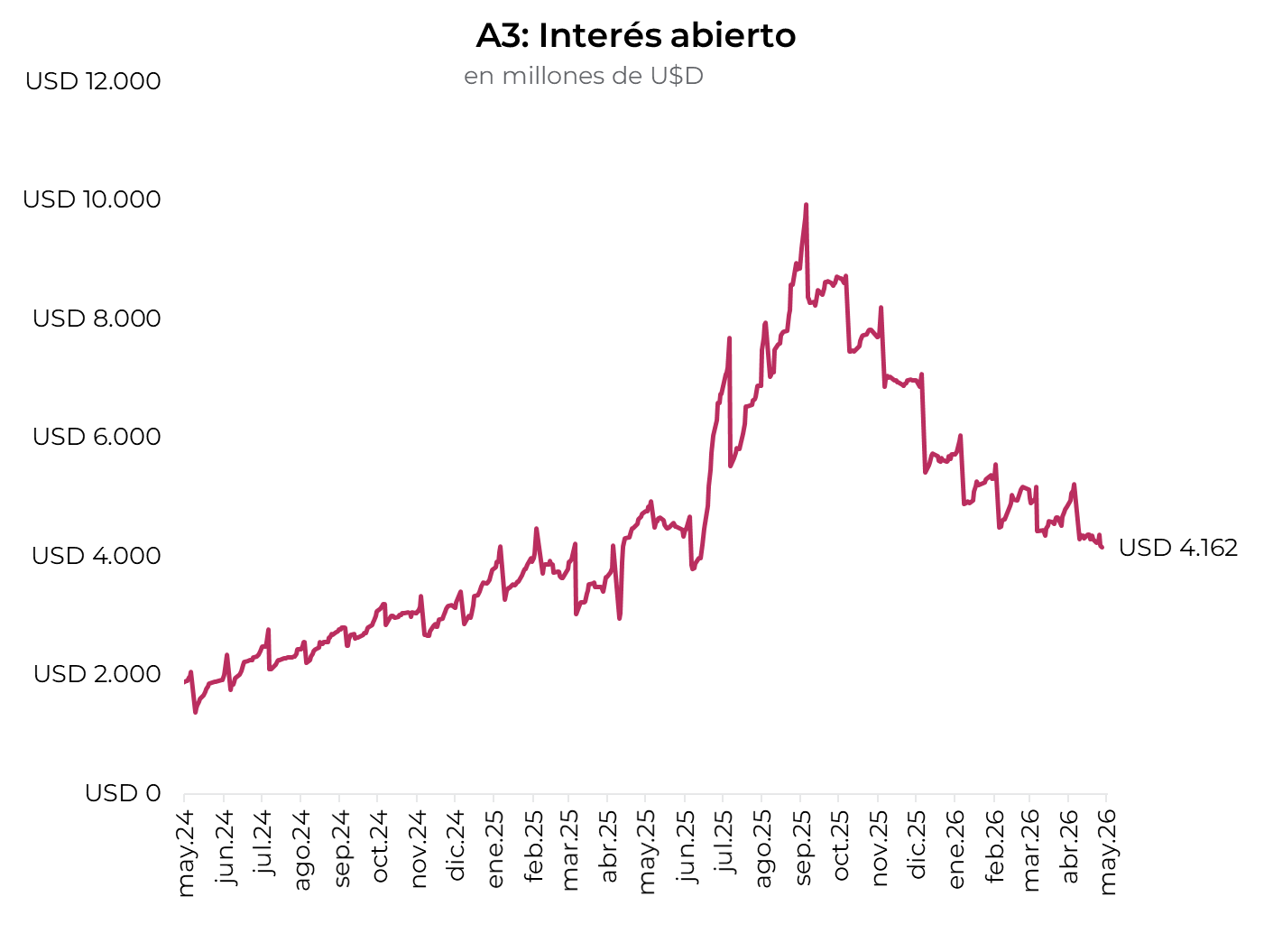

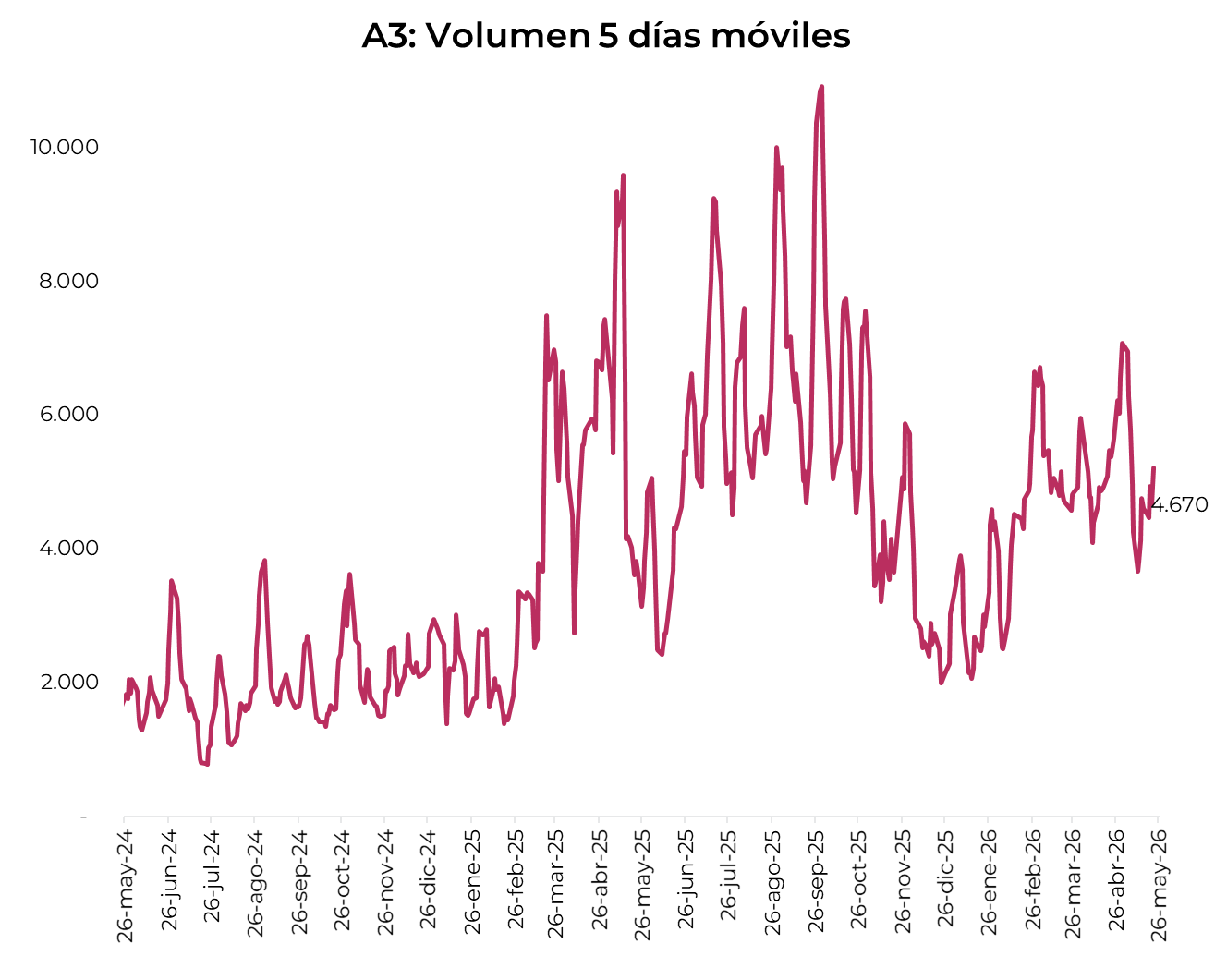

El volumen operado se mantuvo, y en las últimas cinco ruedas se comerciaron USD 4.670 M. El viernes 22 de abril el interés abierto cerró en USD 4.162 M, mostrando una baja de 13% m/m y 12% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 22/05/2026

El MAV consolida nuevas herramientas para que las PyMEs financien su crecimiento.

Después de un marzo que fue el segundo mejor mes del último año, con $2,79 billones negociados, un salto del 18% frente a febrero, abril cerró con instrumentos negociados por $2,50 billones en el Mercado Argentino de Valores (MAV), una retracción del 10% mensual. Sin embargo, no alcanza a borrar la fuerte expansión acumulada en el año, con una lectura que sigue siendo robusta. El volumen negociado creció un 51% respecto a abril de 2025, lo que da cuenta de la dinámica estructural que viene ganando el segmento de instrumentos de negociación individual dentro del mercado de capitales argentino.

Un stock pendiente que no para de crecer

Más allá del flujo mensual de operaciones, el stock de instrumentos pendientes de vencimiento continuó su tendencia alcista. Al cierre de abril, el saldo vivo en el MAV ascendía a $6,10 billones, un 2,9% por encima del registrado a fin de marzo, reflejando una ampliación de la base operada por mes por grandes empresas y PyMEs.

El pagaré lidera el stock, pero retrocedió en el mes

El pagaré continúa siendo el instrumento predominante, con el 50% del saldo pendiente ($1,26 billones), aunque tuvo una baja en su flujo mensual más grande. El volumen negociado en abril cayó un 21% frente a marzo, pasando de $1,60 billones a $1,26 billones.

En términos interanuales, si bien el instrumento conserva terreno positivo con un alza del 17,7% nominal, el volumen de negociación ha tenido una retracción en términos reales.

El segmento no garantizado concentra la operatoria con un 93% del total, contra los tramos avalado y garantizado. Cerca del 12% del volumen está nominado en dólares (entre hard dollar y dollar-linked). Las tasas de referencia MAV para el pagaré avalado se ubicaron en abril en torno al 31,18% TNA en el tramo corto (hasta 180 días) y 32,53% para plazos extendidos.

El Cheque de Pago Diferido aceleró y ganó participación

El Cheque de Pago Diferido (CPD) fue el único instrumento que avanzó mensualmente en abril: el volumen negociado creció un 4,8%, pasando de $1,12 billones en marzo a $1,17 billones. El instrumento representa el 47% del saldo pendiente total.

La expansión interanual del CPD es la más pronunciada del segmento: un 110,3% respecto a abril de 2025, más que duplicando el volumen de hace un año.

Las tasas continuaron descendiendo en todos los segmentos. La tasa promedio de cheques avalados se ubicó en 24,71% TNA, 247 puntos básicos por debajo de la registrada en marzo (27,18%). Los cheques no garantizados, que habían cerrado el mes anterior en 37,15%, bajaron a 33,56%, una caída de 359 pb, y el segmento garantizado descendió de 25,70% a 23,01%, con una baja de 269 pb. La compresión de tasas a lo largo de toda la curva refleja el contexto de mayor liquidez y la creciente normalización del mercado de crédito.

La Factura de Crédito Electrónica: pequeña, pero dinámica

La Factura de Crédito Electrónica (FCE) sigue siendo el segmento más chico, apenas el 3% del saldo pendiente, pero con el mayor crecimiento interanual. En abril se negociaron $67.794 millones, una leve baja del 5,8% respecto a marzo ($71.964 millones), aunque la expansión interanual alcanza el 188,7%.

En el mes se operaron 1.298 facturas, frente a las 1.308 de marzo. Las empresas obligadas al pago con mayor participación fueron YPF S.A. ($21.505 millones), INC S.A. ($11.307 millones) y Vista Energy Argentina S.A.U. ($6.338 millones). El 90% del volumen está denominado en pesos.

Contexto y perspectivas

El freno de abril puede leerse, al menos en parte, como una corrección natural luego del salto de marzo, que estuvo entre los más activos de los últimos doce meses, más que como una señal de deterioro del segmento. La dinámica interanual en todos los instrumentos sigue siendo claramente positiva, y el stock pendiente en crecimiento sugiere que más empresas utilizan el mercado de capitales como canal habitual de financiamiento.

El descenso generalizado de tasas a lo largo de abril agrega una señal adicional: el mercado está asimilando más demanda a menor costo, lo que en principio es una combinación favorable para la profundización del financiamiento PyME vía MAV.

El freno de abril puede leerse, al menos en parte, como una corrección natural luego del salto de marzo, que estuvo entre los más activos de los últimos doce meses, más que como una señal de deterioro del segmento. La dinámica interanual en todos los instrumentos sigue siendo claramente positiva, y el stock pendiente en crecimiento sugiere que más empresas utilizan el mercado de capitales como canal habitual de financiamiento.

En este mercado, que sigue creciendo en volumen, stock pendiente y diversidad de alternativas, la elección del instrumento adecuado se vuelve cada vez más relevante para las PyMEs. La baja generalizada de tasas mejora las condiciones de acceso, pero la decisión óptima contempla no solo el costo financiero, sino también el plazo requerido, el flujo de fondos, la moneda de facturación y el tipo de respaldo disponible.

El CPD se consolida como una herramienta eficiente para necesidades de corto plazo y liquidez, mientras que el pagaré permite extender plazos y estructurar financiamiento con mayor previsibilidad. La FCE, aunque todavía representa una porción menor del mercado, gana atractivo para empresas proveedoras de grandes compañías que buscan anticipar cobranzas. Así, el crecimiento del MAV no solo amplía el acceso al financiamiento, sino que también permite a cada empresa diseñar una estrategia más alineada con su ciclo de negocio, desde determinar los plazos hasta la moneda de facturación.

Local news: Argentina today.

LOCAL ASSETS CLOSED WITH A POSITIVE PERFORMANCE in a session marked by easing geopolitical tensions. Dollar-denominated bonds reversed early losses and finished higher, compressing country risk to 519 bps, while peso-denominated debt traded steadily with slight gains in dual-indexed and fixed-rate instruments. The official exchange rate and financial exchange rates retreated in a session featuring renewed BCRA purchases and an increase in gross reserves. It was also a strong session for equities, driven by the banking sector. In addition, the March economic activity data was released, showing growth relative to the previous month.

ARS-DENOMINATED DEBT POSTED A STEADY SESSION, with dual-indexed instruments leading gains, rising 0.6%. Fixed-rate instruments followed with a more moderate advance, while CER-linked bonds closed mostly in positive territory with slight losses in the middle of the curve. Dollar-linked instruments fell 0.1%.

DOLLAR-DENOMINATED DEBT OPENED WITH LOSSES that were reversed throughout the session as Middle East tensions eased, closing with an average gain of 0.2%. The long end posted gains of up to 1.3%, while the short end advanced up to 0.7%. With this performance, country risk retreated again to 519 bps. Bopreals lagged, falling 0.7%.

THE OFFICIAL EXCHANGE RATE FELL 0.5%, closing at ARS 1,392.17, sitting 25.1% below the upper band ceiling. Financial exchange rates also declined: the MEP rate fell 0.7% and the financial dollar dropped 0.5%, closing at ARS 1,421.2 and ARS 1,480.8, respectively, while the spread between them widened to 4.2%. The BCRA purchased USD 145M in the session, accumulating USD 1,696M for the month and USD 8,851M year-to-date. Gross reserves rose USD 168M, closing at USD 46,751M.

THE MERVAL ADVANCED 3.1% IN PESOS AND 3.5% IN USD, reaching USD 1,941. The rally was driven by the banking, utilities, and materials sectors. The top performers were Banco Macro, BBVA, and Supervielle, with gains ranging from 6.6% to 8.6%. The underperformers were Transener, ByMA, and VALO, each falling 0.9%. For stocks listed on Wall Street, the average gain was 3.1%, led by BBVA, Macro, and Supervielle, with advances of between 7.3% and 8.8%. The only decliner was Globant, which fell 2.8%.

IN MARCH, ECONOMIC ACTIVITY AS MEASURED BY THE EMAE GREW 5.5% YEAR-OVER-YEAR and 3.5% in seasonally adjusted terms relative to February. Growth was driven primarily by Agriculture, livestock, hunting and forestry (+17.9% y/y), Manufacturing (+4.6% y/y), and Mining and quarrying (+16.3% y/y), which together contributed 2.7 percentage points to overall growth. On the downside, only Public administration and defense (-1.2% y/y) subtracted 0.1 p.p., leaving broad-based and solid expansion. With this result, activity accumulated growth of 1.7% y/y in the first quarter of the year.

Noticias globales: el mundo hoy.

El mercado logró revertir el tono negativo inicial, apoyado en una moderación de las tensiones geopolíticas y en la expectativa de avances diplomáticos en Medio Oriente, aunque persiste cierta cautela por el impacto que un petróleo todavía elevado podría tener sobre la inflación y la política monetaria. Las acciones avanzaron, mientras que los rendimientos soberanos operaron mixtos.

Las acciones avanzaron tras un comienzo negativo de la rueda. El Dow Jones subió 0,6%, seguido por el S&P 500, con un avance de 0,1%, mientras que el Nasdaq operó sin cambios. En el plano corporativo, las acciones de NVIDIA Corporation retrocedieron pese a haber superado las expectativas de ganancias y aumentado su dividendo, ya que la guía para el próximo trimestre no alcanzó el rango superior de las estimaciones de los analistas, algo habitual en trimestres anteriores. Por su parte, Intuit cayó cerca de 20% luego de anunciar una reducción de 17% en su plantilla laboral. Walmart se desplomó más de 6% pese a superar las métricas principales de resultados del último trimestre, presionada por la advertencia de que mayores costos de combustible podrían afectar el negocio si se mantienen elevados por más tiempo.

Los rendimientos de los bonos del Tesoro operaron mixtos. La UST2Y subió 4 pb hasta 4,08%, mientras que la UST10Y operó neutral en un nivel de 4,57%. De esta manera, el índice de bonos del Tesoro operó sin cambios. En corporativos, los Investment Grade subieron 0,1% y los High Yield operaron neutrales. En cuanto a deuda de mercados emergentes, tampoco mostró cambios. El mercado continúa descontando, con un 41% de probabilidad, una suba en la tasa para la reunión de enero de 2027.

El US Dollar Index perdió otro 0,1% y cerró en 99,2. Concretamente, subió 0,1% frente al euro y operó sin cambios ante el yen y la libra. A su vez, se mantuvo frente al real en USDBRL 5,00. El oro cayó 0,1% y cerró en USD 4.539 la onza, mientras que la plata avanzó 0,8% y cerró en USD 76,6 la onza.

El petróleo retrocedió 0,9% hasta un nivel de USD 97,4 el barril tras haber mostrado subas por encima de 3% en el comienzo de la rueda. El secretario de Estado de EE. UU., Marco Rubio, afirmó que existen “algunas señales alentadoras” sobre un eventual acuerdo con Irán. Además, agregó que mediadores pakistaníes viajarían a Irán mientras Teherán evalúa la última propuesta presentada por Washington. En agrícolas, la soja perdió 0,5% y cerró en USD 439 la tonelada. En metales, el cobre cayó 0,5% y cerró en USD 6,3 la libra.

Noticias locales: el país hoy.

Los activos locales cerraron con un desempeño positivo en una jornada en la que se moderaron las tensiones geopolíticas. Los bonos en dólares revirtieron las caídas iniciales y terminaron en alza, comprimiendo el riesgo país hasta los 519 pb, mientras que la deuda en pesos operó estable, con leves subas en Duales y tasa fija. El dólar oficial y los financieros retrocedieron, junto con nuevas compras del BCRA y aumento en las reservas brutas. También fue una buena rueda para las acciones, impulsadas por el sector bancario. En paralelo, se conoció el dato de actividad económica de marzo, que creció respecto al mes anterior.

La deuda en pesos registró una rueda estable, con alzas más pronunciadas en los Duales, que avanzaron 0,1%. La curva a tasa fija le siguió con un incremento más moderado, en tanto que los CER subieron al margen, con leves caídas en el tramo medio de la curva. En cambio, los dollar-linked cayeron 0,6%, en línea con la baja de los tipos de cambio.

Por su parte, la deuda en dólares inició la jornada con caídas que se revirtieron a lo largo del día ante la moderación de las tensiones en Medio Oriente, cerrando con un alza promedio de 0,2%. El tramo largo registró avances de hasta 1,3%, mientras que el tramo corto subió hasta 0,7%. Con este desempeño, el riesgo país volvió a ceder hasta los 519 pb. Por otro lado, los BOPREAL quedaron rezagados al ceder 0,7%.

El tipo de cambio oficial cayó 0,5% en la rueda de ayer y cerró en $1.392,17, ubicándose a 25,1% del techo de la banda. Los dólares financieros también retrocedieron: el MEP bajó 0,7% y el CCL 0,5%, finalizando en $1.421,2 y $1.480,8, respectivamente, con el canje subiendo hasta 4,2%. Por otro lado, el BCRA compró USD 145 M en la jornada, acumulando compras por USD 1.696 M en el mes y USD 8.851 M en el año. El stock de reservas brutas aumentó en USD 168 M y cerró en USD 46.751 M.

Los futuros retrocedieron 0,4% y el interés abierto creció USD 101 M hasta USD 4.349 M, explicado por los contratos de mayo, junio y noviembre. Asimismo, el volumen operado aumentó USD 777 M hasta USD 1.584 M. El interés abierto de junio y julio cerró en 20% y 21% TNA, respectivamente.

En paralelo, el Merval ganó 3,1% en pesos y 3,5% en dólares CCL, hasta un nivel de USD 1.941. El impulso provino de los sectores de bancos, utilidades y materiales. El mejor desempeño se vio en Banco Macro, BBVA y Supervielle, con ganancias de entre 6,6% y 8,6%. En tanto, las más perjudicadas fueron Transener, ByMA y VALO, con caídas de 0,9%. Para las acciones que cotizan en Wall Street, la suba promedio fue de 3,1%, impulsada por BBVA, Macro y Supervielle, con avances de entre 7,3% y 8,8%. La única caída fue para Globant, que perdió 2,8%.

En marzo, la actividad económica medida por el EMAE creció 5,5% i.a. y 3,5% en términos desestacionalizados respecto a febrero. El resultado estuvo traccionado principalmente por Agricultura, ganadería, caza y silvicultura (17,9% i.a.), Industria manufacturera (4,6% i.a.) y Explotación de minas y canteras (16,3% i.a.), que juntos aportaron 2,7 pp al crecimiento. En el lado negativo, solo Administración pública y defensa (-1,2% i.a.) restó 0,1 pp, dejando un crecimiento sólido y generalizado. Con este resultado, la actividad acumula en el primer trimestre del año una expansión de 1,7% i.a.

El mercado anticipa una baja de precios más rápida que la esperada, abriendo nuevas oportunidades.

El IPC Nacional registró un alza de 2,6% m/m en abril, en línea con lo esperado por el REM –por primera vez desde noviembre sin sorprender al alza–, aunque por encima de la implícita en los bonos, que apuntaba a 2,5% m/m. El dato de abril marcó una desaceleración importante respecto del 3,4% m/m de marzo. Este aumento estuvo impulsado por los precios regulados (4,7% m/m), en tanto que el núcleo mostró un comportamiento más contenido (2,3% m/m) y los estacionales no registraron variaciones. Si bien la inflación de abril marcó la reanudación del proceso de desinflación, la dinámica que anticipamos para los próximos meses se ubica por encima de la breakeven implícita en los precios de mercado, lo que justifica continuar privilegiando la cobertura en pesos.

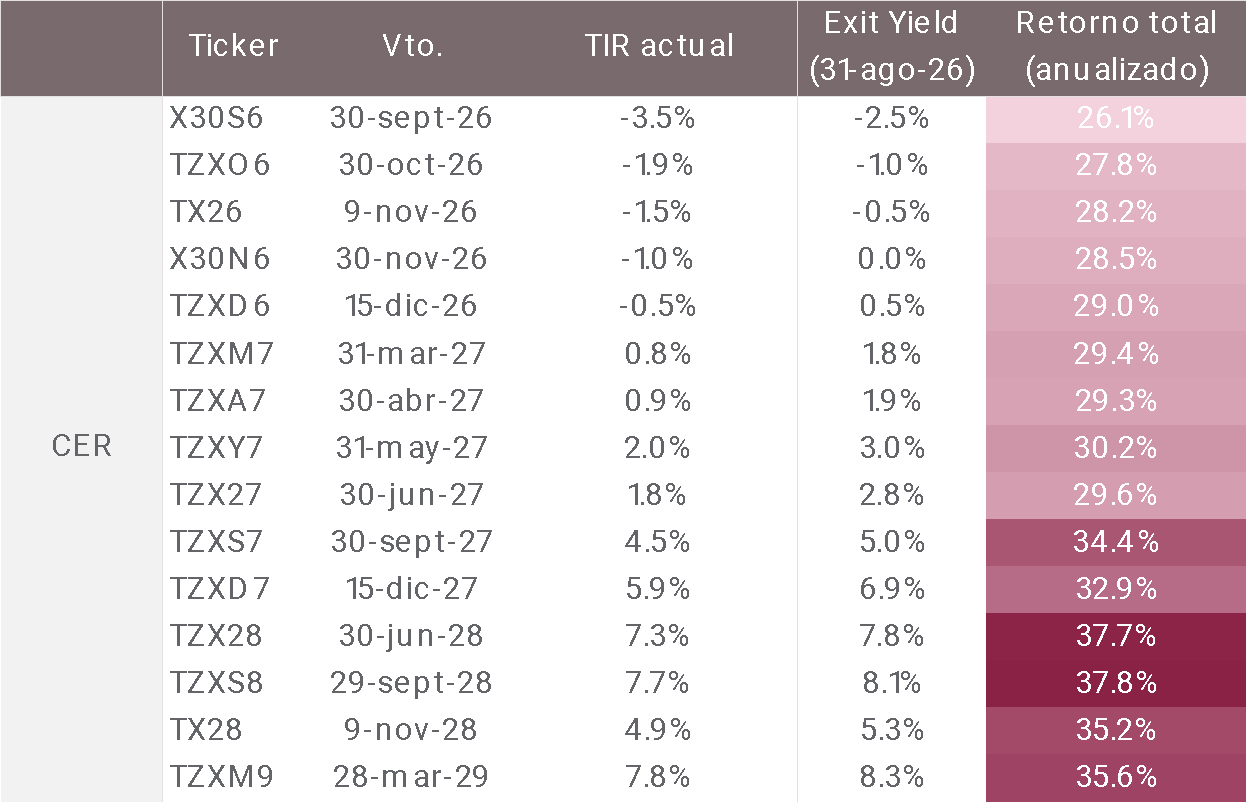

Para validar nuestro posicionamiento, realizamos un ejercicio de exit yield comparando los instrumentos CER, Duales, TAMAR y tasa fija con un horizonte de salida a tres meses, y evaluamos su desempeño relativo por tramo de vencimiento (2026, 2027 y 2028-29). Este análisis estima el rendimiento total anualizado –devengamiento más ganancia de capital– bajo el supuesto de que el inversor desarma su posición a una tasa de salida proyectada que contempla un aumento de entre 0,5 y 1 pp, consistente con una suba gradual de las tasas reales. Las estimaciones se realizan sobre la base de nuestras proyecciones de inflación para los activos ajustables por IPC y del sendero esperado de la tasa TAMAR para el componente variable de los bonos Duales.

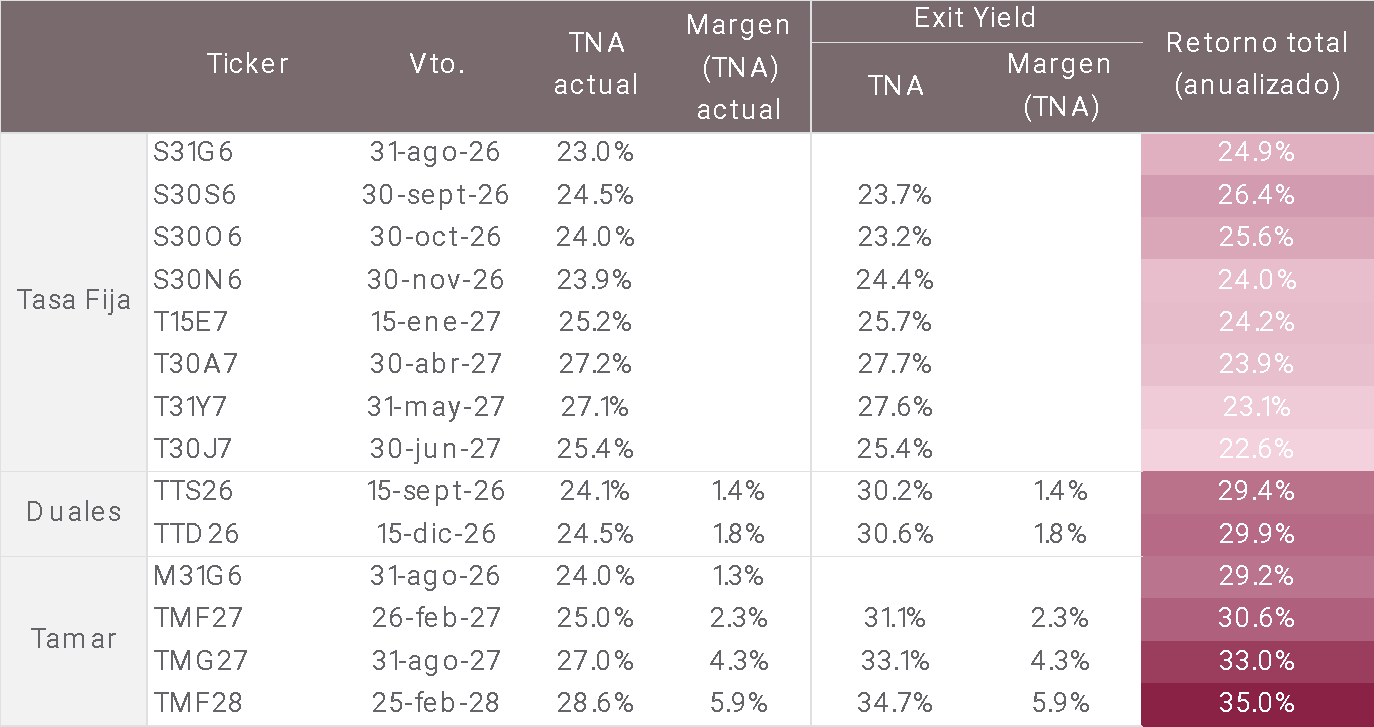

El ejercicio confirma la dominancia de los instrumentos ajustables en todos los horizontes. En el tramo 2026, CER y Duales ofrecen retornos anualizados similares (27,9% y 29,6%, respectivamente), superiores a la tasa fija (25,2%). Esta relación se mantiene en 2027, donde CER rinde 31,0% y Duales 31,8%, dejando nuevamente rezagada a la tasa fija. En los tramos más largos (2028-29), el CER alcanza 36,6%, consolidándose como la alternativa más atractiva. La preferencia por los Duales en el tramo corto va también de la mano de lo que señalamos en Curva en pesos: ¿por qué las tasas encontraron un piso y hacia dónde apuntan?: las tasas han encontrado un piso estructural y, si bien el ajuste al alza que anticipamos será gradual, los Duales permiten capturar eventuales subas en la TAMAR. En los tramos más largos, en cambio, el CER captura de forma más eficiente la inflación, que estimamos seguirá superando la breakeven de mercado. Si bien los instrumentos que pagan TAMAR muestran mayor upside en algunos tramos, su baja liquidez y escaso volumen operado limitan su atractivo.

El gráfico refleja esta dinámica: el mercado descuenta una inflación breakeven que varía desde 2,3% m/m en el tramo corto (X31L6-S31L6) hasta 1,4% m/m en el tramo largo (TZX27-T30J7), mientras que nuestras proyecciones anticipan un sendero de desinflación más gradual, con inflación en torno al 2,2%-2,4% m/m hasta mediados de año antes de converger hacia el 1,5%-1,6% m/m hacia 2027.

ESTRATEGIA

La curva a tasa fija presenta una pendiente levemente positiva, con rendimientos promedio de 1,85% TEM (22,5% TNA) en el tramo corto y 1,99% TEM (26,0% TNA) en el tramo largo. Como refleja el ejercicio de exit yield, estos niveles lucen poco atractivos frente a los instrumentos ajustables, por lo que privilegiamos el posicionamiento en CER y Duales. Dentro del segmento CER, favorecemos el TZX26 (CER-9,1%) y el TZXD6 (CER-0,5%), que, si bien ofrecen tasas reales negativas, incorporan expectativas de desinflación por debajo de nuestras proyecciones y ofrecen retornos anualizados de 28,2% y 29,0%, respectivamente, sobre la base de nuestras estimaciones. Para estrategias de mayor duration, sugerimos extender hacia el TZX28 (CER+7,3%), que ofrece tasas reales atractivas y un retorno anualizado de 37,7%, ampliamente superior al de las alternativas comparables.

En cuanto a los Duales, nos gustan el TTS26 (TAMAR+1,4%) y el TTD26 (TAMAR+1,8%), cuyo retorno potencial anualizado según el ejercicio de exit yield (29,4% y 29,9%, respectivamente) supera el de sus comparables a tasa fija (26,4% y 24,0%, respectivamente).

A pesar de este escenario constructivo para los instrumentos en pesos, advertimos sobre los riesgos de mantener estrategias de carry trade. La persistente caída en el tipo de cambio real, que acumula un deterioro del 11,4% en lo que va del año, genera un desequilibrio que podría revertirse en el corto plazo. A esto se suma el fin de la estacionalidad favorable de la liquidación del agro hacia comienzos del segundo semestre, junto con una demanda por importaciones que comenzaría a repuntar de la mano de una mejora gradual en la actividad económica. En paralelo, el contexto global muestra mayor volatilidad, con presión sobre las tasas del Tesoro americano y el fortalecimiento del dólar a nivel global, lo que podría aumentar la presión sobre el tipo de cambio local. Este conjunto de factores sugiere que las condiciones que sostuvieron el carry durante los primeros meses del año podrían no replicarse, por lo que recomendamos comenzar a cerrar estas posiciones y considerar una dolarización parcial de las carteras.

Para estrategias de cobertura, sugerimos el dollar-linked TZV26 (Dev+4,6%), que descuenta un tipo de cambio implícito de $1.428 –devaluación de 2% m/m– con vencimiento en junio, y el D30S6 (Dev+3,2%), que implica $1.509 –devaluación de 1,7% m/m– con vencimiento en septiembre. Alternativamente, para inversores que buscan exposición directa en dólares, el Bonar AO27 (5,2% TIR) ofrece un devengamiento atractivo con flujos predecibles en el tramo corto, al tiempo que el BOPREAL Serie 1-C BPOC7 (4,6%) presenta un perfil de menor volatilidad con riesgo BCRA.

APÉNDICE

Tabla 1: Retornos anualizados de instrumentos CER (exit yield a tres meses)

Tabla 2: Retornos anualizados de instrumentos Duales, TAMAR y Tasa fija (exit yield a tres meses)

Local news: Argentina today.

WEDNESDAY'S SESSION SAW A RETURN OF GLOBAL RISK APPETITE, lifting Argentine sovereign assets to trade above the emerging market average. Dollar-denominated bonds recovered ground with particular strength at the long end, while country risk continued to compress. In the FX market, the BCRA accelerated its pace of purchases. ARS-denominated debt followed with a positive tone, led by dual instruments. The April trade balance was also released, recording a surplus driven by strong export performance.

ARS-DENOMINATED DEBT POSTED A POSITIVE PERFORMANCE, led by dual instruments, which rose 0.6%. CER bonds followed with a gain of 0.5%, while the fixed-rate curve lagged, rising 0.4%. Dollar-linked instruments rose 0.3%. Dollar-denominated bonds also closed higher, gaining 1.1% and outperforming emerging market debt, with more pronounced gains of 1.3% at the long end under both legal jurisdictions, while the short end rose just 0.4%. With this performance, country risk fell to 532 bps. Bopreal bonds rose 0.2%.

THE OFFICIAL EXCHANGE RATE TRADED STEADILY, closing at $1,398.83, sitting 24.4% below the top of the band. Financial exchange rates were mixed: the MEP rose 0.1% to $1,431.15, while the alternative financial rate fell 0.4% to $1,487.58, with the spread narrowing to 3.9% from 4.5%. The BCRA purchased USD 328M during the session. Given that the agricultural sector settled only USD 70M, the bulk of purchases can be attributed to corporate bond liquidations. With these operations, the BCRA has accumulated USD 1,551M in purchases for the month and USD 8,706M year-to-date. Gross reserves rose USD 393M, closing at USD 46,583M.

THE MERVAL ADVANCED 0.5% IN ARS AND 0.9% IN DOLLAR TERMS, closing at USD 1,875. The rally was driven by the financial sector, while energy and utilities declined. On the local board, Banco BBVA (+6.2%), Banco Galicia (+5.0%), and Holcim (+4.7%) led the gains, while Transportadora Gas del Sur (-5.3%), Pampa Energía (-2.8%), and Mirgor (-2.7%) led the declines. Among New York-listed shares, the average rose 2.1%, with BBVA (+6.9%), Grupo Supervielle (+6.0%), and Ternium (+5.6%) as the top gainers, while TGS (-5.2%), Vista Energy (-5.0%), and Pampa Energía (-3.6%) posted the largest losses.

THE APRIL TRADE BALANCE CLOSED WITH A HISTORIC SURPLUS OF USD 2,711M, driven by exports that grew 33.6% year-over-year to USD 8,914M, while imports fell 4.0% year-over-year to USD 6,204M. On the export side, all categories rose: fuels and energy reached a record USD 1,554M (+85.9% YoY), followed by manufacturing exports (MOI, +43.3%), primary products (+25.0%), and agro-industrial manufactures (MOA, +14.1%). The increase was driven by both volumes (+20.6%) and prices (+10.8%). On the import side, the 7.7% decline in volumes offset the 4.1% rise in prices.

Noticias globales: el mundo hoy.

El petróleo cerró la rueda con una caída de 5% luego de que Trump señalara que las negociaciones con Irán están en su etapa final, y de que se detectaran buques cruzando el estrecho de Ormuz. La baja en los precios de la energía alivió las expectativas inflacionarias, impulsó un retroceso en los rendimientos de los bonos del Tesoro y llevó a las acciones nuevamente hacia niveles cercanos a sus máximos.

El petróleo WTI cayó 5% hasta USD 98,26 por barril, quebrando el nivel de USD 100 por primera vez en semanas. Trump afirmó que EE. UU. está en las etapas finales de las negociaciones con Teherán, y los datos satelitales confirmaron el cruce de tres superpetroleros a través del estrecho con cargamentos completos, lo que el mercado interpretó como una señal de que el flujo de crudo podría retomarse gradualmente. Por otro lado, la soja cayó 0,8% hasta USD 440,8 la tonelada, presionada por las dudas sobre el compromiso chino de compras agrícolas tras el summit: el Ministerio de Comercio de China señaló que solo se estableció un “objetivo orientativo” de comercio, sin confirmar la cifra de USD 17.000 M anunciada por la Casa Blanca. En metales, el cobre rebotó 2,0% hasta USD 6,29 la libra, recuperándose de cuatro ruedas consecutivas de caídas ante el menor riesgo inflacionario que implica el retroceso del crudo.

En paralelo, las acciones avanzaron tras la pérdida registrada desde el viernes. El S&P 500 subió 0,9%, el Nasdaq 1,4% y el Dow Jones 1,2%, acercándose nuevamente a sus máximos históricos. Las aerolíneas fueron de las más beneficiadas por la caída del combustible, con American Airlines trepando 7,6%. Entre los resultados corporativos, Target bajó 5,5% pese a superar las estimaciones, penalizada por el tono cauteloso de su management sobre el consumo en los próximos meses. Los semiconductores rebotaron con fuerza: AMD ganó 8,4% e Intel 7,1%, impulsados por la expectativa de resultados de Nvidia –que reporta tras el cierre y es vista como termómetro de la demanda global de IA–. El índice de acciones globales excluyendo EE. UU. avanzó 1,7%. Europa registró un alza de 1,9% y los mercados emergentes 1,8%, con Latam subiendo 2,1% y Brasil 2,8%. Japón ganó 0,9% y China 0,1%.

Por su parte, los rendimientos de los bonos del Tesoro retrocedieron, aliviados por la baja del petróleo y las expectativas de menor inflación si se consolida un acuerdo con Irán. La UST2Y bajó 8 pb hasta 4,04% y la UST10Y perdió 10 pb hasta 4,57%, alejándose del máximo de 16 meses alcanzado el día anterior. La inflación implícita a 10 años cedió 6 pb hasta 2,45%, y la de 5 años -8 pb hasta 2,60%. Con esto, el índice de bonos del Tesoro avanzó 0,4%, los corporativos Investment Grade subieron 0,8%, los High Yield 0,6% y la deuda de mercados emergentes 0,7%.

Las minutas de la última reunión de la Fed revelaron que una mayoría de miembros del FOMC señaló que podría ser apropiado aumentar las tasas si la inflación subyacente no regresa al 2%, aunque el escenario base sigue siendo mantenerlas sin cambios. El mercado descuenta una suba de tasas, con el primer movimiento esperado para marzo de 2027.

Por último, el DXY cayó 0,2% hasta 99,08. Se depreció 0,2% frente al euro y 0,4% ante la libra, mientras el yen se apreció levemente. En Brasil, el dólar cayó 0,9% y cerró en USDBRL 5,00. A su vez, el oro avanzó 1,4% hasta USD 4.544 la onza, impulsado por la baja en los rendimientos reales, y la plata subió 3,3% hasta USD 76,2 la onza.

Noticias locales: el país hoy.

La jornada del miércoles combinó el regreso del apetito por riesgo global, con los activos soberanos argentinos operando por encima del promedio emergente. Los títulos en dólares recuperaron terreno con especial fortaleza en el tramo largo, mientras que el riesgo país continuó comprimiéndose. La deuda en pesos acompañó con tono positivo, liderada por los instrumentos duales. En el mercado cambiario, el BCRA aceleró el ritmo de compras. Por otro lado, se dio a conocer el resultado de la balanza comercial de abril, que marcó un superávit impulsado por el buen dinamismo de las exportaciones.

La deuda en pesos tuvo una rueda positiva, liderada por los Duales, que avanzaron 0,2%. Los bonos CER siguieron con un alza de 0,1%, en tanto que la curva a tasa fija quedó más rezagada y operó prácticamente sin variaciones. En cambio, los dollar-linked cayeron 0,1%. También fue una jornada con ganancias para los bonos en dólares, que subieron 1,1% y superaron el desempeño de la deuda emergente, con ganancias más pronunciadas de 1,3% en el tramo largo bajo ambas legislaciones, mientras que el tramo corto avanzó apenas 0,4%. Con este desempeño, el riesgo país cayó hasta los 532 pb. Por otro lado, los BOPREAL subieron 0,2%.

Por otro lado, el tipo de cambio oficial operó estable y cerró en $1.398,83, ubicándose a un 24,4% del techo de la banda. Los dólares financieros tuvieron un desempeño mixto: el MEP aumentó 0,1%, al tiempo que el CCL cayó 0,4%, finalizando en $1.431,15 y $1.487,58, respectivamente. Con esto, el canje se redujo hasta el 3,9%, desde 4,5%. Al mismo tiempo, el BCRA compró USD 328 M en la jornada. Dado que el agro liquidó apenas USD 70 M, las mayores compras pueden explicarse por liquidaciones de ONs. Con estas operaciones, el BCRA acumula compras por USD 1.551 M en el mes y USD 8.706 M en el año. El stock de reservas brutas creció USD 393 M hasta USD 46.583 M.

Los futuros retrocedieron 0,4% y el interés abierto avanzó USD 101 M, explicado por los contratos de mayo, junio y noviembre, cerrando en USD 4.369 M. El volumen operado subió USD 758 M y finalizó en USD 1.584 M. Las tasas implícitas de junio y julio cerraron en 19% y 21% TNA, respectivamente.

En cuanto al Merval, ganó 0,5% en pesos y 0,9% en dólares CCL, finalizando en USD 1.875. La suba estuvo impulsada por el sector financiero, en tanto que energía y utilities operaron a la baja. En el panel local, Banco BBVA (6,2%), Banco Galicia (5,0%) y Holcim (4,7%) lideraron los avances, al tiempo que Transportadora Gas del Sur (-5,3%), Pampa Energía (-2,8%) y Mirgor (-2,7%) encabezaron los retrocesos. Entre las acciones que cotizan en Nueva York, el promedio subió 2,1%, con BBVA (6,9%), Grupo Supervielle (6,0%) y Ternium (5,6%) como las principales ganadoras, a diferencia de TGS (-5,2%), Vista Energy (-5,0%) y Pampa Energía (-3,6%) que registraron las mayores bajas.

La balanza comercial cerró abril con un superávit histórico de USD 2.711 M, gracias a que las exportaciones crecieron 33,6% i.a. hasta USD 8.914 M, mientras que las importaciones cayeron 4,0% i.a. a USD 6.204 M. En las ventas al exterior, todos los rubros subieron: combustibles y energía alcanzaron un récord de USD 1.554 M (+85,9% i.a.), seguidos por MOI (+43,3%), productos primarios (+25,0%) y MOA (+14,1%). El incremento respondió tanto a cantidades (20,6%) como a precios (10,8%). En las compras externas, la caída de 7,7% en cantidades compensó el alza de 4,1% en precios.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

Los bonos ajustables por CER exhiben un sólido desempeño en el año, por encima del resto de los instrumentos en pesos. Concretamente, avanzan un 20,3% desde principios de 2026, lo que implica un rendimiento real de 7,1% y de 25% medido en dólares. Además, bajo un ejercicio de retorno total anualizado promedio, continúan mostrando un potencial de 31,6% en el tramo 2027, por encima del resto de las curvas en pesos.

⚠️A MONITOREAR

En abril, el Sector Público Nacional registró un superávit primario de $638 MM, lo que implica una caída real de 44% respecto al mismo mes del año pasado. Esto obedeció a que los ingresos retrocedieron 2,6 i.a. mientras que el gasto primario subió 1,1% i.a. real. Esta baja en los ingresos se debió por la caída en la recaudación de Derechos de exportación (-38%), en los impuestos ligados al empleo (-3%) y en los aranceles a las importaciones (-15%). En cambio, el alza en las erogaciones fue determinada por el fuerte aumento en los subsidios Económicos (+88%) y gasto de capital (+69%), además de la suba en la AUH (+6%) y Jubilaciones con bonos (+1%). Con este resultado, en los primeros cuatro meses del año el superávit primario tuvo una caída de 17% i.a. real, que habría sido superior de no ser por los ingresos extraordinarios por retenciones. Si bien el ancla fiscal es el gran activo del gobierno nacional, la baja de la recaudación y la indexación de gran parte del gasto, obliga a buscar nuevos recortes para cumplir con la meta fiscal de 1,4% del PBI.

🚨RIESGO

En la última semana, el contexto global se hizo más presente. Las tensiones en los mercados internacionales se intensificaron ante la persistencia del shock energético y el endurecimiento de las expectativas de política monetaria. Los rendimientos de los bonos del Tesoro americano treparon hasta 4,67%, marcando nuevos máximos del año, mientras que el spread de los bonos corporativos CCC sobre la US10Y avanzó a 696 pb, cerca de los máximos de marzo (728 pb). La suba de tasas podría limitar los flujos hacia mercados emergentes, moderando el ritmo de compresión del riesgo país en el corto plazo, aunque los factores locales se mantienen constructivos.

Local news: Argentina today.

ON TUESDAY, LOCAL ASSETS HAD A NEGATIVE SESSION across fixed income and equities, pressured by an adverse global backdrop. Sovereign dollar bonds declined and country risk rose to 544 bps. On the peso curves, CER and dollar-linked instruments edged higher while Lecaps and Bontes retreated and Dual bonds held steady. Financial exchange rates rose alongside the official rate. The BCRA once again purchased over USD 100M in the official market and gross reserves increased. Wholesale inflation data was released, coming in as a negative surprise.

PESO-DENOMINATED DEBT POSTED A MIXED PERFORMANCE, with dollar-linked bonds leading on a relative basis at -0.3%, in line with the move in exchange rates. CER instruments fell 0.4%, though the middle segment of the curve showed a more moderate decline of up to 0.1%. Dual bonds were down 0.5%, while the TAMAR rate holds at 22.8% NAR and overnight rates at 20% NAR, with the BCRA's repo stock stabilized above pre-settlement levels from the last auction. The fixed-rate curve also retreated.

WEIGHED DOWN BY THE GLOBAL CONTEXT, DOLLAR-DENOMINATED SOVEREIGN BONDS HAD A NEGATIVE SESSION, falling 0.4% in line with the performance of emerging market debt. Globals posted the steepest decline at 0.4%, while Bonares fell 0.3%. As a result, country risk edged higher to 544 bps. Bopreal also retreated marginally.

THE OFFICIAL EXCHANGE RATE ROSE 0.3%, closing at $1,398.92, sitting 24.3% below the upper band ceiling. Financial exchange rates saw a sharper move: the MEP advanced 0.7% and the cable rate 0.5%, closing at $1,430 and $1,493.9, respectively, while the spread narrowed to 4.5%. Meanwhile, the BCRA purchased USD 144M in the official FX market, bringing monthly purchases to USD 1,223M and year-to-date purchases to USD 8,378M. Gross reserves rose by USD 54M, closing at USD 46,190M.

THE MERVAL RETREATED 1.5% IN PESOS AND 2.0% IN DOLLAR TERMS, closing at USD 1,857. Declines were led by the financial sector, while energy and utilities edged higher. Among locally-listed stocks, Banco Supervielle (-5.6%), Banco Galicia (-5.6%), and Banco BBVA Argentina (-4.9%) led the losses, while Transener (+2.2%), Transportadora Gas del Norte (+2.1%), and YPF (+0.7%) were the top gainers. Among ADRs, the average fell 2.6%, with Grupo Supervielle (-6.2%), Galicia (-5.6%), and BBVA (-5.4%) among the worst performers, while YPF (+1.0%), Globant (+1.0%), and Vista Energy (+0.9%) led the gains.

INDEC PUBLISHED THE APRIL WHOLESALE PRICE INDEX (IPIM), showing a 5.2% monthly increase, driven by a 5.3% rise in domestic products and 2.5% in imports. The reading represents an acceleration of 1.8 percentage points versus March's 3.4% and is double the CPI for the same month (2.6%). Among domestic products, the largest contributions came from crude oil and gas (2.09 pp), refined petroleum products (1.63 pp), chemicals (0.46 pp), food and beverages (0.26 pp), and rubber and plastic products (0.18 pp). The year-to-date cumulative reached 11.6% and the year-over-year change stands at 30.8%. The Construction Cost Index (ICC) recorded a 3.1% monthly increase in April, with Materials up 2.9%, Labor up 3.1%, and General Expenses up 3.3%. The year-to-date cumulative reached 10.1% and the year-over-year change stands at 30.2%.

Noticias locales: el país hoy.

En la rueda del martes, los activos locales tuvieron una jornada negativa en renta fija y acciones, influenciados por el contexto global adverso. Los soberanos en dólares cayeron y el riesgo país escaló hasta los 544 pb. En las curvas en pesos, CER y dollar-linked avanzaron levemente, mientras que Lecap y Bontes retrocedieron, y los Duales se mantuvieron estables. Los tipos de cambio financieros y oficial aumentaron. A su vez, el BCRA volvió a comprar por encima de los USD 100 M en el mercado oficial y las reservas brutas crecieron. Además, se publicó el dato de inflación mayorista, que sorprendió negativamente.

La deuda en pesos mostró un desempeño estable, con los bonos dollar-linked liderando la rueda (+0,2%), en línea con la suba de los tipos de cambio. Los CER avanzaron 0,1%, con el tramo medio de la curva registrando alzas de hasta 0,4%. Los Duales operaron sin cambios, al tiempo que la TAMAR se mantiene en 22,8% TNA y las tasas overnight en 20% TNA, con el stock de pases del BCRA estabilizado por encima de los niveles previos a la liquidación de la última licitación. Por su parte, la curva a tasa fija retrocedió levemente.

Golpeados por el contexto global, los bonos soberanos en dólares tuvieron una rueda negativa, al caer 0,4%, en línea con el desempeño de la deuda emergente. Los Globales registraron la peor performance, con una baja de 0,4%, mientras que los Bonares cayeron 0,3%. Con este movimiento, el riesgo país subió levemente hasta los 544 pb. Por su parte, los BOPREAL cedieron en el margen.

El tipo de cambio oficial aumentó 0,3% y cerró en $1.398,92, ubicándose a un 24,3% del techo de la banda. Los dólares financieros tuvieron un alza más pronunciada: el MEP avanzó 0,7% y el CCL, 0,5%, alcanzando $1.430 y $1.493,9, respectivamente, mientras que el canje se redujo hasta el 4,5%. Por otro lado, el BCRA compró USD 144 M en el MLC, por lo que acumula compras por USD 1.223 M en el mes y USD 8.378 M en el año. El stock de reservas brutas subió USD 54 M y cerró en USD 46.190 M.

Los futuros ganaron 0,1% y el interés abierto creció en USD 31 M, finalizando en USD 4.268 M. El volumen operado se incrementó en USD 290 M hasta USD 826 M. Las tasas implícitas de junio y julio cerraron en 21% y 22% TNA, respectivamente.

En paralelo, el Merval perdió 1,5% en pesos y 2,0% en dólares CCL, finalizando en USD 1.857. Las caídas estuvieron lideradas por el sector financiero, en tanto que energía operó levemente al alza, al igual que utilities. En el panel local, Banco Supervielle (-5,6%), Banco Galicia (-5,6%) y Banco BBVA Argentina (-4,9%) encabezaron las bajas. Por el contrario, Transener (2,2%), Transportadora Gas del Norte (2,1%) e YPF (0,7%) fueron las más destacadas al alza. Entre las acciones que cotizan en Nueva York, el promedio cayó 2,6%, con Grupo Supervielle (-6,2%), Galicia (-5,6%) y BBVA (-5,4%) entre las de peor performance, mientras que YPF (1,0%), Globant (1,0%) y Vista Energy (0,9%) presentaron un mejor desempeño.

Por último, el INDEC publicó el índice de precios mayoristas –IPIM– de abril, con una suba de 5,2% m/m, impulsada por aumentos de 5,3% en productos nacionales y 2,5% en importados. El dato representa una aceleración de 1,8 pp respecto del 3,4% de marzo y duplica el IPC del mismo mes (2,6%). Dentro de los productos nacionales, los mayores aportes provinieron de petróleo crudo y gas (2,09 pp), productos refinados del petróleo (1,63 pp), sustancias y productos químicos (0,46 pp), alimentos y bebidas (0,26 pp) y productos de caucho y plástico (0,18 pp). El acumulado del año alcanzó 11,6% y la variación i.a., 30,8%. Por su parte, el ICC registró un incremento de 3,1% m/m en abril, con alzas de 2,9% en Materiales, 3,1% en Mano de obra y 3,3% en Gastos generales. El acumulado del año llegó a 10,1% y la variación i.a., a 30,2%.

Noticias globales: el mundo hoy.

Las acciones extendieron su corrección desde máximos históricos, presionadas por la persistencia del shock energético y el endurecimiento de las expectativas de política monetaria. Los rendimientos de los bonos del Tesoro subieron hacia nuevos máximos del ciclo, reforzando el escenario de suba de tasas. El petróleo volvió a avanzar ante la falta de acuerdo con Irán.

Las acciones cerraron a la baja. El S&P 500 cedió 0,4%, el Nasdaq 0,2% y el Dow Jones 0,3%. Las empresas de IA e infraestructura continuaron su corrección, con Amazon cayendo 2,2%, Broadcom 2,1%, Tesla 1,6% y Meta 1,6%. Seagate acumula una caída del 10% en la semana tras sembrar dudas sobre la sostenibilidad de la demanda de chips de memoria. Micron rebotó 4,0% e Intel 3,0% tras las caídas de los días previos. El índice de acciones globales excluyendo EE. UU. cayó 0,5%. Europa retrocedió 0,5% y los mercados emergentes perdieron 0,5%, con Latam cayendo 1,3% y Brasil bajando otro 2,3%. Japón cedió 0,3%, mientras que China avanzó 0,4%.

Los rendimientos de los bonos del Tesoro subieron hacia nuevos máximos del ciclo, reflejando el ajuste en las expectativas de política monetaria. La UST2Y avanzó 2 pb hasta 4,11% y la UST10Y sumó 4 pb hasta 4,66%. El índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade 0,4%, los High Yield 0,2% y la deuda de mercados emergentes 0,4%. El mercado adelantó la expectativa de suba de tasas para diciembre de 2026.

El DXY subió 0,1% hasta 99,30. Ganó 0,4% frente al euro y 0,2% frente a la libra, mientras que frente al yen se debilitó levemente. En Brasil, el dólar avanzó 0,9% y cerró en USDBRL 5,04. El oro cayó 1,5% hasta USD 4.498 la onza, presionado por el alza de los rendimientos reales, y la plata retrocedió 4,2% hasta USD 74,4 la onza.