Resultados de la búsqueda

¿Cuál curva ofrece los retornos más atractivos?

Dentro de Argentina, preferimos los bonos del Tesoro

Al comparar las curvas de rendimientos del Tesoro y del BCRA, se observa que la segunda cotiza significativamente por debajo de la primera.

Por un lado, los bonos globales ley Nueva York presentan una curva profundamente invertida y cotizan con TIRs de entre 30% y 19%. Así, sus precios aún distan de estar normalizados y reflejan una probabilidad significativa de que se produzca una reestructuración. El precio del GD30, con una TIR del 28%, por ejemplo, descuenta una probabilidad de reestructuración de 47% (asumiendo una exit yield del 15% en línea con países con rating crediticio B- y una quita de 38%, acorde con el promedio histórico de reestructuraciones).

Por el contrario, la curva de BOPREALes presenta una forma mucho más “normalizada” con una pendiente positiva que paga tasas de entre 15% y 24%. Esto refleja riesgos de reestructuración bajos o prácticamente nulos. Este menor riesgo tiene cierta justificación en la Serie 2, debido a su acelerado flujo de pagos, y para los strips A y B, los cuales presentan un menor riesgo de repago porque amortizan en pesos.

Sin embargo, no hay menor riesgo en los strips C y D, cuyas amortizaciones son en dólares (50% para el strip C) y se concentran íntegramente en 2027. Se suele explicar esta diferencia diciendo que estos instrumentos son “riesgo BCRA” en lugar de “riesgo Tesoro”. Para comprar el strip D, hoy el mercado paga USD 4,8 por encima de lo que pagaría por un global y USD 7,6 por encima de lo que pagaría por un bonar. Es decir, no vemos que se justifique pagar un 7% o 12% de más por tener al Banco Central de Argentina como contraparte. Por su histórica falta de independencia, el valor de esta prima debería ser más cercano a 0%. Vemos mucho más valor en resguardarse en un crédito protegido por las cortes de Nueva York. Nos resulta muy difícil imaginar un escenario donde se defaultea la curva del Tesoro y el BCRA sigue accediendo a dólares para pagar. No existe ningún precedente histórico que respalde esta visión.

Visto así, los retornos de la curva de globales y bonares dominan a los de la curva BOPREAL. La diferencia entre ambas es tan grande, que para igualar al rendimiento de la Serie 2 a su vencimiento en julio 2025, el GD30 puede resistir hasta una ampliación de su TIR en casi 10 puntos desde su nivel actual de 28%. Este margen es aún mayor contra los strips C y D, a los cuales el GD30 superará en tanto su tasa no caiga en 16 puntos y 23 puntos a abril del 2027 y octubre 2027, respectivamente. Para observar estos niveles de TIR de entre 44% y 51% es necesario remontarse a los momentos financieros más críticos del 2023 y 2022.

Por el contrario, los strips A y B lucen mucho más competitivos y el GD30 debe mantener una performance estable en los próximos años para superarlos en términos de rendimiento.

Dentro de la curva BOPREAL, preferimos los strips A y B.

La subcurva de strips tiene una pendiente invertida, es decir que los instrumentos más cortos pagan tasas anualizadas mayores a la de los instrumentos más largos. Los strips A y B, con respectivos vencimientos en 2025 y 2026, ofrecen TIRs en torno al 24%, mientras que los strips C y D a 2027 ofrecen tres puntos menos de tasa y cotizan en TIRs de 21%.

Estas tasas superiores no tienen como contraparte un mayor riesgo. Por el contrario, el tramo corto incluye cláusulas que permiten anticipar sus amortizaciones para cancelar impuestos al máximo entre el dólar MEP y el dólar oficial. Esto significa que son instrumentos “MEP-Linked” a cobrar en moneda local y, por lo tanto, su riesgo de default es muy bajo (especialmente cuando lo comparamos contra sus pares hard-dollar).

El strip A incluso ofrece un rendimiento más elevado que el BOPREAL Serie 2, con vencimiento en julio de 2025 y una TIR de 15% casi diez puntos por debajo. Aunque esta diferencia nos parece excesiva, tiene su razón de ser. La Serie 2 ofrece un cronograma de pagos más acelerada y suave, ya que se amortiza en doce cuotas mensuales a partir de junio de este año. Esto significa que un 60% del flujo se recibe antes de enero 2024 (fecha clave donde el Tesoro hará frente a vencimientos privados en dólares por USD 3.500 M). Por el contrario, el strip A es un bono bullet y el repago de su capital está completamente concentrado en abril del 2025.

Como sus vencimientos son en pesos, el strip A también puede compararse contra la curva dollar-linked. Esto requiere de ciertos supuestos alrededor del comportamiento de la brecha, ya que el BOPREAL está vinculado al dólar financiero y no al dólar oficial. Su bono comparable directo es el TV25 a marzo del 2025, que cotiza en una TIR de 3% en dólares oficiales contra la TIR de 24% al dólar financiero del BPOA7. Este diferencial de casi veinte puntos refleja las crecientes expectativas de una unificación cambiaria, donde el TV25 se vería beneficiado porque el dólar oficial subió más que el financiero. Para compensar por este factor, el BOPREAL debe ofrecer una mayor tasa.

En el caso más optimista posible para el TV25, donde damos por cierto que habrá una unificación cambiaria antes de marzo del 2025, este bono ofrece una TIR de 26% al dólar financiero. Este nivel funciona como techo para el BOPREAL y es muy similar a su tasa actual, por lo que parece ser que los precios descuentan que la unificación cambiaria será un hecho. Con tan poco castigo para el bono del BCRA contra su par dollar-linked, también vemos valor en rotar TV25 por BPOA7.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 15/03/2024

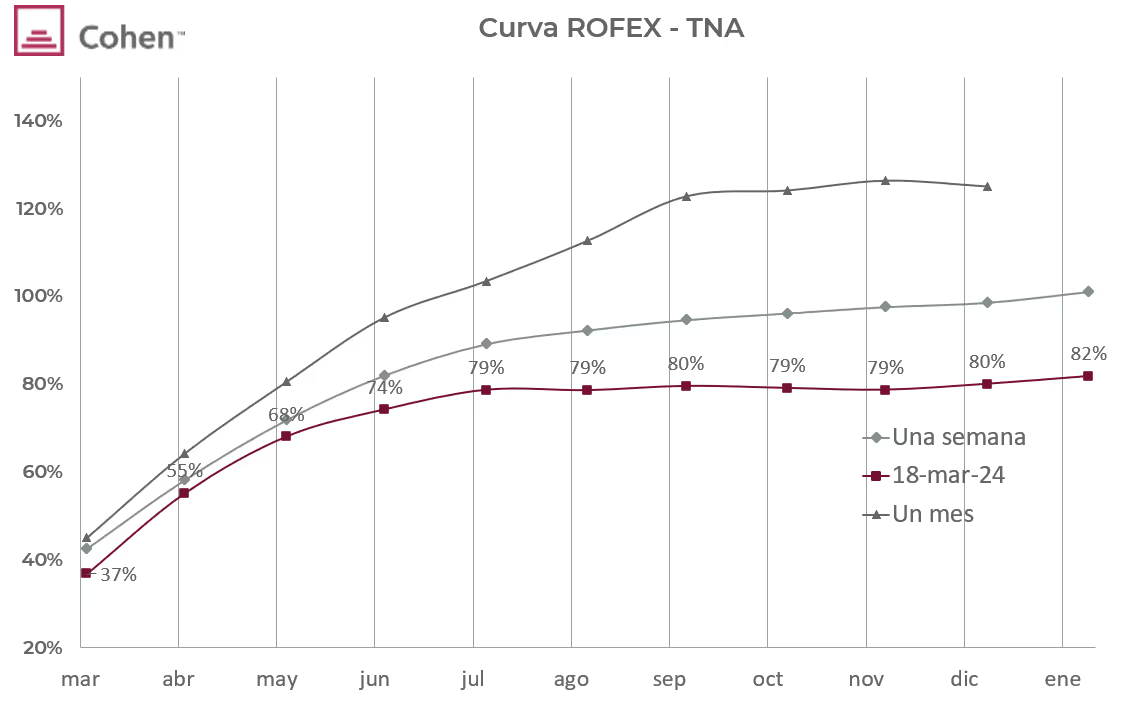

Los contratos futuros de ROFEX retomaron su tendencia bajista...

Los contratos futuros de ROFEX retomaron su tendencia bajista y en la semana marcaron una corrección de 5,0% promedio. Las principales caídas estuvieron en los contratos largos, especialmente en noviembre (-8,5%), diciembre (-8,8%) y enero (-9,5%).

El contrato de marzo cotiza en $865 y marca una devaluación directa de 1,6% (3,2% mensualizado). Para los meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 6,2%: 5,3% en abril ($910), 6,9% en mayo ($973) y 6,5% en junio ($1.036). Finalmente, los precios señalan una devaluación de 5,1% promedio en el segundo semestre de 2024.

Así, la curva de tasas (TNA) tuvo una importante compresión semanal y muestra una pendiente positiva que se aplanó por el abaratamiento relativo de los contratos largos. Marzo rinde TNA 37%, abril TNA 55%, mayo TNA 68% y junio TNA 74%. A partir de ahí, los rendimientos aumentan muy levemente hasta alcanzar un máximo de TNA 82% en enero.

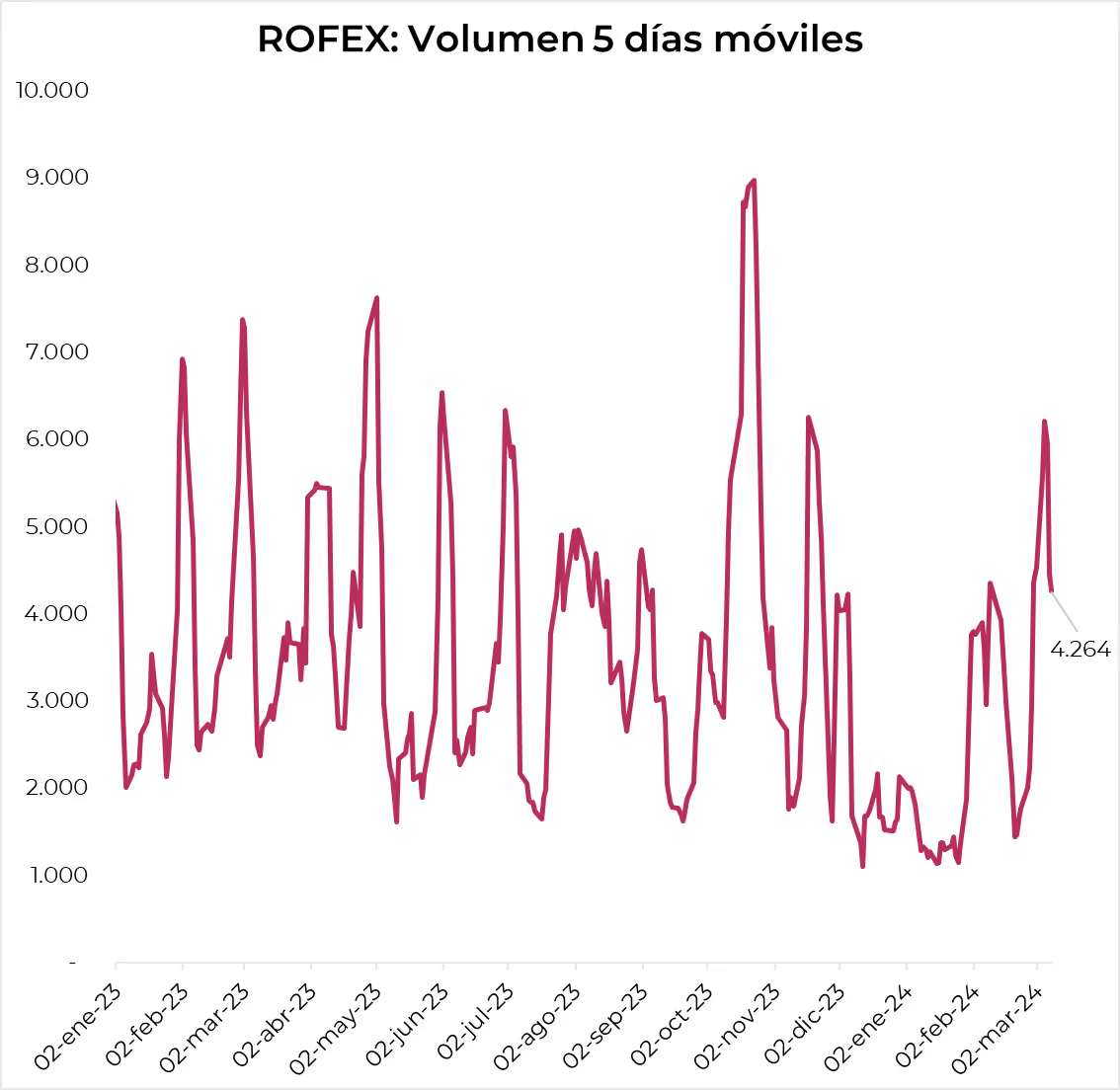

El volumen operado marcó una importante caída. En los últimos cinco días hábiles se comerciaron 1,6 millones de contratos. El viernes 15 de marzo el interés abierto cerró en USD 2.122 M. Un aumento de 24% m/m y una caída de 26% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El mercado local culminó una muy buena semana con subas generalizadas en bonos y acciones. La inflación de febrero resultó inferior a lo esperado, el Tesoro logró cubrir una buena parte de los vencimientos de deuda en pesos de este año mediante un canje con limitada participación del sector privado, mientras el BCRA continuó su recuperación adquiriendo una buena cantidad de divisas. Paralelamente, la reducción de tasas de interés impactó mínimamente en los dólares financieros, cerrando la semana con el Sector Público Nacional registrando un superávit financiero en el segundo mes del año. Este resultado se debe, en parte, a la reducción real de jubilaciones, salarios, el recorte de transferencias a provincias y el incremento de la deuda flotante, lo que resalta la falta de sustentabilidad de la política fiscal. Estos son signos positivos que se equilibrarán con el tiempo, conforme se divulguen más datos sobre el nivel de actividad y aspectos sociales, donde anticipamos una marcada caída del PBI y un aumento de la pobreza. El ámbito político introdujo la nota disonante, con el rechazo en el Senado del DNU, decisión que ahora debe resolverse en la Cámara de Diputados. De momento, esto no modifica la confianza de los inversores, que creen que el gobierno evitará un nuevo revés en Diputados, aunque sin duda será un factor de volatilidad en las semanas venideras. La atención de esta semana se centrará en el Congreso y en los indicadores económicos a publicarse, como la balanza comercial y el mercado cambiario de febrero, los cuales revelarán que el principal motivo del aumento de las reservas internacionales es el incremento de la deuda comercial y la disminución del nivel de actividad.

Riesgo político y final abierto. Tras el fracaso en la negociación de la Ley Ómnibus, el gobierno enfrentó una nueva derrota en el Congreso, ya que el Senado rechazó el DNU por amplia mayoría. La oposición obtuvo 42 votos, con el apoyo de los partidos provinciales al bloque del PJ, reflejando la tensa relación entre el presidente y los gobernadores, mientras que solo 25 votaron a favor. El decreto permanecerá en vigor hasta que la Cámara de Diputados se pronuncie, donde la oposición necesitaría sumar 18 nuevos aliados para alcanzar la mayoría, contando ya con al menos 111 votos. Por lo tanto, todas las miradas están puestas en el bloque de la UCR, donde de sus 13 senadores, solo Lousteau rechazó el DNU y hubo una abstención. Sin embargo, el debate dentro del partido sigue abierto, ya que la postura del presidente del partido está ganando apoyo, así como en los bloques de Pichetto y los provinciales. Esto sitúa nuevamente al Ejecutivo en una posición vulnerable: la de la negociación.

El shock fiscal. Con una marcada caída récord en el gasto primario, el Sector Público Nacional registró nuevamente un superávit financiero en febrero. Específicamente, durante el segundo mes del año, los ingresos disminuyeron un 6,3% i.a. en términos reales, con aportes positivos únicamente del impuesto PAIS y aquellos vinculados al comercio exterior debido a la devaluación, mientras que el resto de los ingresos tributarios experimentaron una significativa contracción. Por otro lado, el gasto primario se desplomó un 36,4% i.a., con reducciones en todas las categorías, entre las que resaltaron los ajustes en jubilaciones, obra pública, subsidios y transferencias a provincias. Así, el superávit primario del mes alcanzó el 0,2% del PBI o $1,2 billones (comparado con un déficit de $228.000 M en febrero de 2023), mientras que, considerando el pago de intereses de $898.000 M (una reducción del 7,7% i.a. en términos reales), el superávit financiero fue del 0,1% del PBI o $338.000 M. Con estos resultados, en los primeros dos meses, el gobierno nacional acumuló un superávit primario del 0,7% del PBI y un superávit financiero del 0,2% del PBI. El 60% del ajuste en el gasto se basó en la reducción real de jubilaciones, salarios del sector público y planes sociales, el 25% en transferencias a provincias y en obra pública, y el resto se atribuyó a una disminución en subsidios, aunque en este caso se postergaron desembolsos a Cammesa, incrementando la deuda flotante.

Continúa la desinflación. El IPC de febrero confirmó la tendencia moderadora observada en enero, descendiendo a un 20,6% desde el 25,5% m/m en diciembre, al registrar un incremento del 13,2% m/m (342% anualizado) y acumulando en los últimos doce meses un alza del 276%. Aunque estos niveles son los más altos desde la hiperinflación de 1990, el último dato, por segunda vez, estuvo por debajo tanto de las expectativas del mercado como de las nuestras, que anticipaban un aumento más cercano al 15% -ajustado a la baja desde el 18%-, lo que indica cierta estabilización impulsada por un ritmo de devaluación muy bajo, la caída de los dólares financieros y, por supuesto, por la significativa disminución en el nivel general de actividad y en el consumo en particular. La desaceleración inflacionaria se centró en los precios de los bienes, que en febrero aumentaron un 11,9% m/m –en diciembre habían subido un 30% m/m y en enero otro 21,1%– y, en menor medida, en los servicios, que debido a los ajustes de precios regulados, subieron un 17,6% m/m, ligeramente por debajo de enero. Con esto, la dinámica inflacionaria regresó a la velocidad observada tras el salto cambiario de agosto. Dado que aún queda un largo camino por recorrer para ajustar los precios relativos –en los últimos doce meses, los servicios aumentaron un 295% mientras que los bienes lo hicieron un 226%–, consideramos que el proceso de desinflación perderá impulso en los próximos meses frente a los ajustes de precios de los servicios públicos, un aspecto crucial para reducir los subsidios y equilibrar las cuentas públicas. Esto, junto con un mayor ritmo de devaluación a partir de abril, podría aportar mayor resistencia a la baja durante los meses venideros, manteniéndose en cifras de dos dígitos.

Baja en las tasas de interés. El BCRA decidió reducir la tasa de interés de política monetaria, específicamente para los pases pasivos, de un 100% a un 80% de TNA, lo que implica que la Tasa Efectiva Mensual (TEM) disminuye de un 8,6% a un 6,8%. Esta acción marca la segunda reducción desde la asunción del actual equipo (recordando que inicialmente estaba en un 133% de TNA). Esta medida permite al BCRA aligerar la carga por pagos de intereses generados por pasivos monetarios, que con el stock actual representarían unos $500 MM al mes. Paralelamente, se eliminó la tasa mínima para los plazos fijos, lo cual provocó una notable caída en las tasas, que descendieron del 9% al 5,8% (de un 110% a un 70% de TNA).

Baja adhesión privada en el canje del Tesoro. La reducción de las tasas de interés anunciada por el BCRA tenía como objetivo motivar la participación de los actores privados en el canje de deuda; sin embargo, este no tuvo una gran acogida más allá del sector público. Específicamente, el Tesoro logró una aceptación total del 77%, con la mayor parte de la participación proveniente del sector público, que poseía aproximadamente un 70% de los vencimientos y canjeó casi la totalidad de estos. Por su parte, el sector privado representó solo los 7 puntos restantes de participación, lo que se traduce en una baja adhesión del 17,5% dentro de este universo. Con este resultado, se logró despejar vencimientos por un total de $42,6 billones, mientras que se redujo la carga financiera, resultando en un ahorro de intereses de $555 MM, equivalente al 0,1% del PBI.

Las importaciones no se pagan y el BCRA sigue comprando. El BCRA continúa con su estrategia de acumulación de divisas sin realizar cambios en su política cambiaria. Aprovechando el alto superávit comercial que genera el nuevo esquema de pagos para las importaciones de bienes y servicios, en la última semana, el BCRA adquirió USD 1.019 M en el mercado de cambios, sumando más de USD 2.100 M en compras netas en tan solo 11 ruedas de marzo. A pesar del incremento en las adquisiciones, este aumento no se vio reflejado en las reservas internacionales, las cuales experimentaron una disminución de USD 18 M en la última semana, debido a la reducción de encajes en moneda extranjera y pagos de deuda con organismos internacionales, cerrando con un stock bruto de USD 28.203 M. Así, las reservas netas se mantuvieron alrededor de los USD 2.700 M negativos.

Disciplina cambiaria. Una de las contiendas que el gobierno ha mantenido con el mercado es en cuanto a la política cambiaria. Al inicio de su gestión, sorprendió con un significativo salto en el tipo de cambio, llevándolo de $366 a $800, y desde ese momento ha mantenido una devaluación constante del 2% mensual. A pesar de que la inflación ha compensado más de un tercio del avance del Tipo de Cambio Real –los $800 de diciembre equivalen a $530 hoy– y se prevé que continúe esta tendencia en los próximos meses, el gobierno confía en que, con las divisas provenientes del sector agropecuario y un mejor clima financiero, logrará contener las expectativas de una nueva devaluación. Esta confianza se vio reflejada en los contratos futuros de ROFEX, que en la última semana intensificaron su tendencia bajista, registrando una caída promedio del 4,7% -el contrato de marzo cerró en $866, lo que implica una devaluación directa del 1,9% para el mes, mientras que los contratos de abril a junio anticipan incrementos mensuales del 5,5%, 6,9% y 6,2%, respectivamente. Asimismo, la devaluación mensual implícita para el segundo semestre de 2024 es del 5,1% en promedio.

Brecha estable. La reducción de las tasas de interés tuvo un efecto moderado en los dólares financieros. Durante la semana, el CCL con AL30 experimentó un incremento del 2,7%, alcanzando los $1.062, mientras que el MEP registró un aumento del 1,5%, situándose en $1.016. Estos movimientos dejaron las brechas con el tipo de cambio oficial en el 24,0% y el 19,1%, respectivamente, superando el umbral mínimo del 17,5% establecido por el dólar importador (A3500 + 17,5% de impuesto PAIS). De este modo, desde el inicio de la gestión de Milei, el CCL ha aumentado solo un 8,9% (partiendo de $976) y, en términos reales, ha experimentado una apreciación del 40%.

Bonos soberanos en dólares continúan mejorando. Durante la última semana, los bonos soberanos en moneda extranjera experimentaron una recuperación tras la caída registrada la semana anterior, con un incremento del 3,2%, sumando en lo que va de marzo un alza del 4,6%. Contribuyeron a este resultado la inesperada baja en el dato de inflación y la mejora en la calificación crediticia de la deuda argentina por parte de S&P, que elevó la nota de CCC- a CCC, lo que ayudó a compensar el impacto negativo del rechazo del DNU en el Senado. De esta manera, los bonos argentinos han acumulado un aumento del 22,3% desde que Milei asumió el cargo el 10 de diciembre, mientras que en el mismo período, el riesgo país se redujo en 300 puntos básicos, ubicándose en 1604 pb. Paralelamente, la renta fija provincial y corporativa tuvieron una semana tranquila, registrando un alza promedio del 0,4% y el 0,2%, respectivamente.

Aflojan los BOPREALes. El rendimiento de la curva BOPREAL fue considerablemente menos impresionante, con un avance de solo el 0,4% en la semana. El strip A experimentó un aumento del 2,6%, mientras que los strips B, C y D registraron una pérdida promedio del 0,8%. La semana pasada señalábamos que estos bonos se mostraban poco atractivos en comparación con el strip A (TIR del 24%) y frente al GD30 (TIR del 27%, que en la semana aumentó un 3,9%). En este contexto, aún consideramos que hay espacio para que pierdan terreno frente al bono del Tesoro a 2030, que ofrece mejor paridad, tasa, flujo de amortizaciones y protección legal. Por otro lado, la tercera licitación del bono para importadores BOPREAL Serie 3 registró una baja demanda. Se adjudicaron solo USD 101 M, el monto más bajo de suscripción desde principios de enero. De esta forma, el BCRA ha alcanzado el 30% del objetivo de USD 3.000 M para la última emisión de BOPREAL. La escasa demanda por este nuevo instrumento era previsible, dado que los términos de suscripción son bastante desfavorables: la Serie 3 se comercializa a una paridad de USD 72, lo que implica comprar dólares a $1.390 para los participantes en la licitación (30% por encima del CCL).

Buena semana para la deuda en pesos. La disminución en la tasa de interés benefició notablemente a la curva de pesos, que experimentó una semana muy positiva. El mayor impacto se observó en el bono TO26 a tasa fija, que registró un aumento del 17% en la semana y ofrece una TIR del 66% (TEM de 4,3%) –habiendo ascendido ya un 65% en el año–. Por su parte, los bonos ajustados por CER experimentaron un incremento del 10,4%, con los bonos de largo plazo de 2025 a 2028 liderando, al marcar aumentos promedio del 13,5%. Mientras tanto, los bonos dollar-linked y duales mostraron una performance más modesta, con subidas del 1,7% y del 6,0%, respectivamente.

Buena semana para las acciones. El S&P Merval experimentó una recuperación con un aumento semanal del 4,5% en pesos, aunque registra una caída del 5,3% en el último mes. En términos de dólares, el avance fue del 1,4% semanal, alcanzando los USD 981, comparado con los USD 957 al inicio del año, lo que supone un incremento del 2,5%. Entre las acciones, se destacaron durante la semana en rendimientos en pesos los títulos de empresas de energía y utilidades como TGN (+21%) y Transener (+15%), así como los bancarios como BYMA (+13%), Macro (+7,7%) y BBVA (+6%). Por otro lado, Edenor (-3,5%) y Mirgor (-2,9%) fueron las acciones que más sufrieron. Las acciones argentinas que cotizan en Wall Street cerraron la semana con un aumento promedio del 2,8% en dólares, lideradas por Despegar (+15,9%), Supervielle (+10%) y Telecom (+5,9%). En contraposición, Edenor (-6,1%), Bioceres (-3,7%) y Pampa Energía (-1,7%) registraron las mayores caídas. Finalmente, los CEDEARs de empresas argentinas mostraron un promedio de subida en dólares del 2,8%, con destacados avances en Despegar (+16%) y Vista (+9,5%).

Lo que viene. Durante la semana, se esperan datos importantes relacionados con el comercio exterior correspondientes a febrero, que revelarán la dinámica de las exportaciones e importaciones. Además, se presentarán cifras que cerrarán el 2023 en términos de actividad económica (PBI y componentes de la demanda agregada) y del mercado laboral (ambos correspondientes al 4Q23). El jueves, habrá una licitación del Tesoro para hacer frente a los vencimientos del boncer TX24, y el viernes se publicará el resultado del balance cambiario. En el ámbito político, destacan las negociaciones en el Congreso para la aprobación del DNU y las discusiones sobre una nueva Ley de Bases.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Fue una semana complicada para el mercado americano, con descensos tanto en bonos como en acciones. El miedo a un ajuste desordenado se disipa, pero ahora el gobierno debe centrarse en la viabilidad de su plan económico mientras espera que la sociedad tolere el ajuste. La aceleración de la inflación en febrero demostró que alcanzar la meta del 2% de política monetaria requerirá más tiempo y no será un proceso directo, especialmente si la actividad económica mantiene la solidez actual, evidenciada en el dinamismo del empleo y el consumo. Los inversores están ajustando sus expectativas sobre recortes de tasas que, de producirse, serían a partir del segundo semestre. Esto, junto con la debilidad en las finanzas públicas, donde el déficit presupuestario no muestra signos de mejora, presionó los rendimientos de los bonos del Tesoro a alcanzar su nivel más alto del año y fortaleció al dólar, afectando negativamente el precio del oro. En este escenario, los índices de renta fija revirtieron las ganancias de la semana anterior, mientras que las acciones mostraron bajas generalizadas, particularmente las del sector tecnológico. Solo los commodities, destacándose el petróleo, se mostraron en alza. A nivel mundial, la situación tampoco fue favorable, con caídas en los principales indicadores de renta fija y variable, aunque las acciones chinas mostraron una notable recuperación desde finales de enero. Las expectativas de esta semana giran en torno a la reunión de la Fed, que se espera confirme la estabilidad de las tasas de interés y presente sus proyecciones económicas. Además, el riesgo geopolítico gana relevancia ante la decisión de Europa de intensificar el apoyo a Ucrania y contener el avance ruso.

Aceleró la inflación y se aleja de la meta. Tras los recientes datos de empleo, que mostraron un incremento superior al esperado, todas las miradas se centraron en el dato de inflación estadounidense de febrero, el último antes de la segunda reunión del año de la Fed. Las noticias no fueron positivas: el Índice de Precios al Consumidor (IPC) aumentó un 0,4% m/m, acelerando por quinto mes consecutivo y superando las expectativas del mercado, que anticipaba un alza de 0,3% m/m. Así, la tasa de inflación interanual se elevó hasta el 3,2% (versus el 3,1% previo), manteniéndose desde junio de 2023 en niveles por encima del 3% sin poder descender de ese umbral. El IPC Core, que excluye alimentos y energía, registró un aumento del 0,4% m/m, igual al de enero y también por encima de las previsiones, situando la inflación en un 3,8% i.a. La presión inflacionaria también se reflejó en el índice de precios al productor para la demanda final, que ese mes experimentó un aumento del 0,6% m/m, el mayor desde agosto pasado, y duplicó las expectativas del mercado.

Los buenos datos de actividad y empleo mantienen la confianza de los consumidores. Después de la caída del 1,1% en enero, las ventas minoristas se recuperaron en febrero, registrando un incremento nominal del 0,6% m/m y del 1,5% i.a. Por otro lado, la producción industrial mostró un crecimiento del 0,1% m/m, revirtiendo dos meses consecutivos de caídas y desacelerando la contracción a un 0,2% i.a., lo que indica que la actividad manufacturera ha iniciado un ciclo de recuperación. Además, los datos parciales de empleo fueron positivos, ya que las solicitudes de prestaciones por desempleo en la última semana disminuyeron hasta 209.000, situándose por debajo de las expectativas del mercado (218.000). El sentimiento del consumidor, según la Universidad de Michigan, experimentó una ligera reducción hasta 76,5 en marzo (frente a 76,9 previo), el nivel más bajo en tres meses pero aún por encima del promedio de los últimos seis meses.

Tasas en alza y bonos golpeados. El temor a que la Fed posponga el recorte de tasas ejerció presión sobre las mismas, llevándolas al nivel más alto del año. Las probabilidades de que la Fed realice cambios en la tasa de interés disminuyeron al 8,2% en mayo (frente a un 24% la semana anterior), al 57% en junio (comparado con el 73,4% la semana anterior) y al 77% en julio (versus el 92% la semana anterior), lo que indica que, de anticipar inicialmente siete recortes para este año, ahora los inversores se "conforman" con tres. A esta situación se suma la debilidad observada en las cuentas públicas, ya que el déficit fiscal de enero ascendió a USD 296 MM, un 12% más que en enero del año pasado, impulsado por el mayor gasto en intereses, defensa y la recomposición de las reservas de petróleo. En este contexto, la tasa de UST10Y aumentó 22 pb, cerrando la semana en 4,31%, mientras que la tasa de UST2Y terminó la semana en 4,73%, con un incremento de 23 pb. Como resultado, los índices de renta fija experimentaron una semana negativa, con una caída promedio de 0,8%, acumulando en lo que va del año una bajada promedio cercana al 2%. Los bonos del Tesoro registraron una pérdida del 1,2% en la semana, los corporativos Investment Grade un 1,1%, los High Yield un 0,4% y los bonos emergentes también sufrieron, con una caída del 1,0%.

Las acciones perdieron impulso. Aunque el contexto general se mantuvo estable para la renta variable, con los inversores dando prioridad a los positivos datos de actividad económica y resultados financieros por encima de las fluctuaciones en las tasas de interés, las acciones americanas pausaron el impulso alcista que venían experimentando y enfrentaron una triple retracción. El S&P 500 descendió un 0,4%, el Dow Jones un 0,3%, y el Nasdaq registró la mayor caída con un retroceso del 1,0% durante la semana. Los sectores de Energía (+3,8%) y Materiales (+1,7%) destacaron por su rendimiento, mientras que Real Estate (-3,2%) y Tecnología (-1,0%) se encontraron entre los más afectados. En cuanto a acciones individuales, Google (+4,3%) y Microsoft (+2,4%) sobresalieron positivamente, mientras que Tesla (-6,7%) y Meta (-4,3%) experimentaron notables descensos.

Se fortaleció el dólar. Ante un mercado afectado por el aumento de los rendimientos de los bonos del Tesoro, el dólar retomó su tendencia alcista y se apreció frente a las principales divisas. El índice DXY experimentó un incremento semanal del 0,7%, alcanzando los 103,4, cifra equivalente a la observada a finales de enero. La principal ganancia semanal del dólar fue contra el Yen, con una depreciación de este último del 1,3%, seguido por la libra esterlina con un 1% y el euro con un 0,5%. Así, en los últimos 30 días, el dólar registró una pérdida del 0,8%, aunque desde comienzos de año mantiene una apreciación del 2,1%. El real brasileño también se depreció un 0,3% en la semana, cerrando en BRL 5, lo que representa una caída del 3% en lo que va del año. La fortaleza del dólar puso fin a la racha ganadora del oro, que retrocedió un 1,0% en la semana, aunque aún acumula un incremento del 6% en el año y cerró en USD 2.155 la onza.

Commodities en alza. A pesar de la robustez exhibida por el dólar, los commodities registraron alzas. El índice general incrementó un 2,1% en la semana, con una progresión del 4,8% en el último mes y un ascenso del 2,8% en lo que va del año. Los productos energéticos se apreciaron un 3,4% en la semana, mientras que los metales avanzaron un 2% y los granos retrocedieron un 0,4%. El petróleo resultó ser el más beneficiado de la semana con un aumento del 4%, cerrando en USD 81 el barril de WTI, favorecido por una reducción en los inventarios de crudo estadounidenses de 1,5 M de barriles la semana pasada, contrariando las expectativas de un incremento de 1,3 M de barriles. Adicionalmente, la Agencia Internacional de Energía elevó su pronóstico para la demanda mundial de petróleo para 2024 a 1,3 M de barriles por día desde 1,2 M, y ajustó su previsión a un ligero déficit este año en lugar de un superávit. Hasta ahora, el crudo ha experimentado un incremento del 13% este año. Por otro lado, la soja experimentó un alza del 2,4%, acumulando un avance del 5,7% en el último mes, aunque ha perdido un 8% desde el inicio del año. Entre los metales, el cobre se apreció un 5,9%, extendiendo su ganancia en el último mes a un 7,4% y con un aumento del 6% en el año.

Menos actividad y más inflación en Europa. Los datos de inflación mensual de Alemania y Francia corroboran la aceleración que se observó en el IPC preliminar de la Eurozona en febrero, que recordemos registró un aumento del 0,6% m/m. En Alemania, el IPC subió un 0,4% m/m en febrero (frente a un 0,2% previo) y en Francia avanzó un 0,8% m/m (comparado con un -0,2% previo). Aunque en términos interanuales ambos países mantuvieron una tendencia descendente (2,5% y 3%, respectivamente), estos datos mensuales, de no revertirse, podrían frenar esta dinámica a corto plazo. Por otro lado, los indicadores de actividad, en contraste con lo que sucede en EE. UU., presentan una tendencia negativa: la producción industrial de la Eurozona experimentó un desplome del 3,2% m/m en enero (frente a un +1,6% previo), situándose muy por debajo de las expectativas del mercado (-1,5%) y marcando la contracción más significativa desde marzo del año anterior y la segunda mayor caída desde el impacto inicial del brote de COVID-19 en abril de 2020, con una caída del 6,7% i.a. En este escenario, el Banco Central Europeo enfrenta una presión mayor que la Fed para iniciar recortes de tasas, aunque no desea precipitarse y verse obligado a revertir las medidas posteriormente.

Aceleró la inflación pero mejoró el consumo en Brasil. El IPC experimentó un notable aumento hasta el 0,83% m/m en febrero (comparado con el 0,42% del mes anterior; lo que representa más del 10% anualizado), impulsado por un incremento del 5% en los costos de educación, atribuido a un aumento estacional de las tasas de matrícula, mientras que los gastos en combustible repuntaron un 2,93%, afectados por la subida del ICMS (Impuesto sobre Circulación de Mercancías y Servicios estatal). De esta manera, la inflación interanual alcanzó el 4,5%, cifra similar a la previa y ligeramente por encima de las previsiones. Por otro lado, aunque la actividad económica en Brasil ha mostrado un desempeño modesto desde la segunda mitad del año pasado, las ventas minoristas registraron un significativo aumento del 2,5% m/m en enero (el mayor incremento en un año), recuperándose de una caída del 1,4% en el mes anterior y superando ampliamente las expectativas del mercado (+0,2%). Así, en términos interanuales, las ventas minoristas experimentaron un crecimiento del 4,1%.

Mala semana para las acciones globales. El índice de acciones globales registró una pérdida del 0,3% en la semana, sumando un incremento del 1,1% en lo que va de marzo. Excluyendo a EE. UU., durante el mismo período, el índice retrocedió un 0,4%, aunque avanzó un 2,2% desde fines de febrero. Brasil experimentó una caída del 0,7% en la semana, acumulando un descenso del 8,2% en el año, influenciado principalmente por Vale, que sufrió una baja del 7% en la semana y un 24% en el año, afectada por un descenso del 40% en el precio del hierro debido a la menor demanda de China. Asimismo, Petrobras cedió un 1% en la semana, sumando una caída del 9% en el año, golpeada por una reducción del 33% en su último balance y un pago de dividendos menor al esperado, a lo que se añade la intervención del gobierno de Lula en asuntos financieros. Por otro lado, China experimentó un aumento del 2,8% y Europa del 0,6%.

Lo que viene. El mercado se prepara para la decisión de la FED el próximo miércoles. Aunque se prevé que mantenga la tasa de referencia sin cambios, será crucial el mensaje que transmita el comunicado, la conferencia de prensa posterior de Powell, así como también la actualización de las proyecciones, conocidas como el dot plot. Además, se espera la decisión monetaria del Banco Central de Japón, que podría elevar las tasas por primera vez desde 2007.

¿Qué factores hay detrás del auge de esta prometedora industria?

La industria de semiconductores, que abarca el diseño, fabricación e instalación de circuitos integrados o chips, juega un papel crucial en una vasta gama de productos. Esto incluye desde procesadores para computadoras y dispositivos móviles hasta microcontroladores utilizados en automóviles y los controles remotos de los televisores.

El dinamismo actual en la industria de semiconductores es impulsado por la transición hacia chips avanzados, como los de 5 nanómetros, fundamentales para el desarrollo de la inteligencia artificial (IA), el Internet de las Cosas (IoT) y las telecomunicaciones, incrementando así su demanda. Este robusto crecimiento del mercado se distingue de anteriores burbujas especulativas, gracias a la sólida expansión de ingresos y ganancias de compañías líderes, especialmente en un contexto de tasas de interés altas que limitan la especulación. Además, la complejidad y las altas barreras de entrada para la fabricación de semiconductores destacan la especialización y competitividad de esta industria, dominada por unos pocos actores que se benefician de economías de escala y promueven un entorno de innovación constante.

El auge de la industria global de semiconductores se puede apreciar en los resultados de los balances de los últimos años. Concretamente, pasó de tener ingresos por USD 422.000 M en 2019 hasta alcanzar un punto máximo en 2022 de USD 600.000 M, es decir, un incremento del 42%. Si bien en 2023 se interrumpió esta tendencia –cayeron un 11%– ante una moderación de la demanda y un exceso de inventarios, para este año se estima un alza del 18% hasta los USD 630.000 M, un nuevo máximo histórico, gracias a la fuerte demanda de China que explica un tercio de este incremento.

Este buen desempeño también se reflejó en las valuaciones de las empresas. El ETF de Vaneck Semiconductores (SMH) que desde diciembre de 2022 acumuló un alza del 118%, no solo ha superado con creces el avance del S&P 500, que subió un 35%, sino que también ha duplicado el rendimiento del sector tecnológico, el cual registró un aumento del 67%. Este desempeño refleja la creciente importancia y la sólida demanda de semiconductores a nivel mundial, impulsada por la digitalización acelerada de la economía, el auge de tecnologías emergentes como la inteligencia artificial, el internet de las cosas, y el desarrollo de infraestructura 5G.

El atractivo del sector se evidencia en el ratio precio/ganancia (P/E) de 62, que, aunque excede el promedio de los últimos 3 años (32,1) y el del mercado en general (29), refleja la expectativa de un incremento anual futuro de ganancias del 23%. Este indicador sugiere que los inversores están dispuestos a pagar más ahora por las ganancias futuras, dada la confianza creciente en la demanda de chips.

Al analizar los ratios financieros, observamos dos indicadores principales. Por un lado, el ratio precio/ventas (P/S), que sirve para evaluar la valoración de una empresa en relación con sus ingresos por ventas, ideal para comparar empresas de la misma industria. Por otro lado, el cambio porcentual esperado en las ganancias por acción (EPS) año tras año (YoY) nos proporciona una perspectiva del crecimiento de la rentabilidad de la empresa, reflejando las expectativas de futuro desempeño y eficiencia.

Considerando el dinámico sector de los semiconductores, se destacan acciones con notable potencial que están disponibles en el mercado local a través de los CEDEARs, seleccionadas en base a un análisis cualitativo y de sus ratios fundamentales. Nos referimos a Nvidia, fabricante de los chips usados para el desarrollo de la inteligencia artificial, AMD, Taiwan Semiconductor y Micron.

- NVIDIA (Ticker: NVDA.BA) fue la empresa que mejor desempeño tuvo, al registrar un alza en su valorización del 509% desde diciembre de 2022, tendencia que se mantiene este año con un alza del 80% (96% si se mide en moneda local). Se destacó por un aumento del 56% en sus ventas en el último año fiscal, alcanzando los USD 24.000 M, gracias a sus avances en chips para inteligencia artificial. Además, se consolidó como la tercera empresa de mayor capitalización bursátil a nivel mundial, con un valor de mercado de USD 2,18 B. Ostenta el ratio P/S más alto de la industria, con 35,9, junto a un crecimiento de EPS del 89%. Estos factores señalan un aumento sustancial en las ganancias y proyectan expectativas alentadoras para el futuro. A pesar de su alta valoración, su liderazgo y la continua innovación en la industria justifican este premium en el precio. Esta es una opción idónea para inversores conservadores dentro de la industria que valoran la estabilidad y el liderazgo de mercado.

- Advanced Micro Devices (Ticker: AMD.BA) cerró el año 2023 con un crecimiento en ingresos y ganancias, impulsado por ventas récord de sus procesadores AMD Ryzen. La demanda de su cartera de productos para centros de datos de alto rendimiento continúa acelerándose, posicionando a AMD para lograr un sólido crecimiento anual. Esto la convierte en una opción atractiva para aquellos interesados en el progreso tecnológico. Presenta un ratio P/S de 14,8 y un aumento de EPS del 37%. Representa una elección prudente para inversores conservadores que buscan una empresa consolidada con múltiplos ligeramente más bajos. Tuvo un alza en dólares del 200% desde diciembre de 2022 y este año registra un aumento del 32%. En moneda local, el CEDEAR ha aumentado un 42% en este 2024.

- Taiwan Semiconductor Manufacturing Company (Ticker: TSM.BA), con su innovación en la fabricación de procesos avanzados como el de 5 nanómetros, refuerza su posición crucial en la cadena de suministro mundial. Presenta un ratio P/S de 9,2 y un incremento de EPS del 37%, lo que la hace una opción de inversión atractiva por su moderada valoración y sólido crecimiento en ganancias. Es especialmente adecuada para inversores de perfil moderado que buscan capitalizar en empresas que podrían estar subvaloradas por el mercado. Registró un alza en dólares del 90% desde diciembre de 2022 y este año lleva un aumento del 36%. En moneda local, el CEDEAR ha registrado un aumento del 46% en este 2024.

- Micron Technology (Ticker: MU.BA) está bien posicionada para capitalizar las oportunidades del mercado ante la expectativa de recuperación en la demanda de chips de memoria, y junto con la mejora en los precios de este componente, augura un panorama positivo para la compañía. Con un ratio P/S de 6,7 y un extraordinario crecimiento de EPS del 92%, juega un rol vital en el sector de memoria y almacenamiento. Es adecuada para inversores que están dispuestos a asumir mayores riesgos en busca de rendimientos más elevados. Registró un alza en dólares del 87% desde diciembre de 2022 y este año lleva un aumento del 9%. En moneda local, el CEDEAR lleva un aumento del 19% en lo que va del año.

En resumen, la industria de semiconductores se beneficia de un período de crecimiento continuo, impulsado por la constante innovación y una demanda creciente por tecnologías de vanguardia como la inteligencia artificial, las redes 5G y la movilidad eléctrica. A pesar de la volatilidad del mercado y posibles interrupciones en la cadena de suministro, los CEDEARs ofrecen una oportunidad para que los inversores argentinos participen en el desarrollo de algunas de las empresas tecnológicas más importantes a nivel mundial. Entre las opciones disponibles, NVIDIA, AMD, Taiwan Semiconductor y Micron se destacan por sus perspectivas de crecimiento y rentabilidad, adaptándose a diversos perfiles de inversión.

¿Qué hay detrás del dato de inflación de febrero y cuáles son las perspectivas a futuro?

Si bien la inflación mensual en Argentina ha desacelerado notablemente desde el pico de diciembre pasado, cuando alcanzó el 25,5% (1.426% anualizado) tras el fuerte salto cambiario, su nivel actual aún genera preocupación por la sostenibilidad del sendero decreciente a lo largo del tiempo. Para ponerlo en perspectiva, el incremento mensual de los precios durante febrero fue 30 veces el promedio registrado en los países limítrofes; dicho de otro modo, en esos países se necesitarían aproximadamente dos años y medio en promedio para alcanzar el incremento que Argentina experimentó en solo un mes.

El dato de febrero fue mejor de lo esperado, con la inflación mensual volviendo a valores similares a los de noviembre (previo al salto cambiario) y replicando una dinámica similar a la devaluación de agosto de 2023, donde se observaron dos meses de aceleración seguidos por una sensible baja (en ambos casos, con el tipo de cambio controlado). El REM publicado por el BCRA preveía valores de inflación entre el 15% y 16% (con el 50% de los encuestados en ese rango), pero finalmente el valor fue del 13,2% (vs. 12,8% en noviembre de 2023), experimentando una caída de más de 7 puntos porcentuales respecto a enero. De esta manera, se alcanzó el alarmante número de una inflación del 276,2% i.a. (342% si se anualiza el dato de febrero), indicando que aún se esperan varios meses más de incrementos.

La inflación núcleo en febrero fue del 12,3% m/m, desacelerando aún más en comparación con enero (20,2%) y situándose por debajo del nivel de noviembre de 2023 (13,4%), pero aceleró al 292% i.a. Por otro lado, la división de alimentos y bebidas, la más relevante del IPC, registró un 11,9% m/m (frente al 20,4% previo) y un 303,8% i.a. Además, si bien los servicios mostraron (tras seis meses) un alza mensual mayor que la de los bienes (17,6% vs 11,9%), todavía se encuentran muy rezagados (295,1% i.a. frente a 226,1% i.a., respectivamente), con bienes regulados y estacionales que en los próximos meses tendrían una mayor incidencia.

Varios factores explican la desaceleración de la inflación durante los meses de enero y febrero: a) tipo de cambio fijo; b) rezago en el aumento de los servicios respecto de los bienes; c) una fuerte recesión y abrupta caída del consumo, lo que indirectamente conduce a una reducción de los agregados monetarios.

Fijar el tipo de cambio ha contribuido a estabilizar una parte de los precios, tanto por los costos de los bienes transables como por la formación de expectativas de devaluación (inflación futura), motivo por el cual el gobierno insiste en mantener esta política a pesar de los potenciales efectos negativos a futuro, una situación recurrente en Argentina. La "ancla cambiaria" y la mega inflación resultaron en una caída del Tipo de Cambio Real Multilateral (TCRM) de casi un 35% desde el 13 de diciembre, dejándolo en un nivel un 5% por debajo del previo al salto cambiario de agosto de 2023 (dólar $350). Continuar con esta política cambiaria durante marzo y abril implicaría una reducción adicional del 10% en la competitividad, alcanzando valores incluso inferiores a los previos al salto cambiario de agosto de 2023.

Se espera que el BCRA internalice los costos futuros del atraso cambiario, especialmente pensando en el segundo semestre del año, cuando no haya ingresos por la cosecha, se deban pagar importaciones y la actividad económica comience a recuperarse. Se anticipa que el BCRA acelerará el ritmo diario de devaluación en abril (6%), mayo y junio (alrededor del 9%), intentando estabilizar el TCRM en niveles cercanos a los 800 $/USD de hoy, particularmente si se considera una futura unificación cambiaria. Posteriormente, se buscaría desacelerar el ritmo de devaluación (al mismo tiempo que la inflación) para cerrar el año con un valor aproximado a 1.600 $/USD.

La contrapartida de ajustar el tipo de cambio sería una inflación que, sumada a la aceleración de los servicios que llevan rezago, mostraría rigidez a la baja con valores estimados para marzo, abril y mayo de 12,5%, 11% y 10%, respectivamente. Solo para el segundo semestre se podrían esperar valores de inflación de un dígito, desacelerando hasta el 6% m/m en diciembre, lo que equivaldría a un valor en torno al 205% i.a.

Un escenario alternativo, que aún no se considera el principal, estaría relacionado con mantener el tipo de cambio "pisado" (2% m/m) hasta mediados de año. Este enfoque tendría beneficios a corto plazo para la inflación, permitiendo alcanzar un dígito más rápidamente de lo esperado, pero añadiría una gran incertidumbre para el segundo semestre. Durante este periodo, las probabilidades de una corrección cambiaria aumentarían significativamente, llevando a efectos alcistas (transitorios) en los precios y a una caída de la actividad económica.

Noticias globales: el mundo hoy.

El índice de precios al productor para la demanda final en EE. UU. aumentó un 0,6% m/m en febrero, marcando el mayor aumento desde agosto pasado y superando las expectativas del mercado (0,3%). Así, el índice aumentó un 1,6% i.a., el mayor incremento desde septiembre pasado. En febrero, las ventas minoristas se recuperaron de la caída de enero y aumentaron nominalmente un 0,6% m/m y 1,5% i.a. Además, el número de personas que solicitaron prestaciones por desempleo en EE. UU. mostró una leve baja hasta 209.000, por debajo de las expectativas del mercado (218.000).

Tras estos datos de alza en los precios mayores a lo esperado y actividad firme, se redujo el optimismo respecto de las posibles reducciones de las tasas de interés de la Fed este año. En este contexto, el rendimiento del bono del Tesoro estadounidense a 10 años subió 10 pb (cuarto día consecutivo de subas) hasta el 4,28%, su nivel más alto desde principios de mes. El bono a 2 años avanzó 7 pb y cerró en 4,69%. De este modo, la renta fija tuvo una jornada negativa con caídas de hasta 0,6%.

Además, las acciones estadounidenses revirtieron las ganancias iniciales para terminar cotizando a la baja, con una caída promedio del 0,5% para los tres índices principales: S&P 500, Dow Jones y Nasdaq. Los sectores inmobiliario, de servicios públicos y de salud registraron los peores desempeños, mientras que el sector energético logró mantenerse en terreno positivo con un aumento del 0,7%.

En el frente corporativo, Nvidia perdió un 3,2% y, por su parte, Tesla cedió un 4,8% después de que un analista de Wells Fargo indicara que no habrá crecimiento en los volúmenes de ventas del fabricante de vehículos eléctricos este año. Por otro lado, Microsoft subió un 2,7% y Apple un 1,1%.

El índice del dólar subió un 0,5% a 103, recuperando sus pérdidas de la sesión anterior. En contraposición, el oro retrocedió un 0,6% para cotizar en USD 2.161 la onza.

Referido a indicadores de América Latina, las ventas minoristas en Brasil aumentaron un 2,5% m/m en enero, recuperándose de una caída del 1,4% en el mes anterior y muy por encima de las estimaciones del mercado (+0,2%). En términos interanuales, las ventas minoristas crecieron un 4,1%.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 132 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 1.889 M. A pesar de esto, el stock de reservas internacionales solo aumentó en USD 4 M hasta los USD 28.491 M.

El dólar oficial aumentó diariamente un 0,1% hasta $850,3. Esto significa un ritmo de devaluación mensualizado de 1,8%, que se desaceleró respecto al ritmo de 3,6% del miércoles. En los últimos cinco días hábiles, la devaluación se situó en una Tasa Efectiva Mensual (TEM) de 2,0%, mismo ritmo que la evolución de la TEM en lo que va de marzo.

Los dólares financieros operaron al alza. El MEP con AL30 subió un 0,4% hasta alcanzar los $1.016, mientras que el CCL trepó un 0,8% hasta $1.062. De esta manera, sus brechas con el dólar oficial se sitúan en 19% y 25%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,1%. Las mayores subas se registraron en los contratos de mayo (+0,8%), junio (+0,8%) y agosto (+0,5%). Por otro lado, las mayores caídas se observaron en los contratos de noviembre (-1,8%), octubre (-1,1%) y diciembre (-1,1%). De este modo, la devaluación implícita se ubica en el 2% hasta marzo, en el 30% hasta julio y en el 65% hasta diciembre.

Por su parte, las curvas soberanas en pesos experimentaron una jornada mayormente positiva. Los bonos CER se incrementaron un 2,2%, mientras que las Lecer registraron una pérdida del 0,4%. En la curva de tasa fija, el TO26 cerró con un alza del 0,5%. Por otro lado, los bonos duales anotaron una ganancia del 1,2% y los DLK exhibieron un incremento del 0,3%.

Los bonos soberanos en hard-dollar perdieron un 2,2%, debido a una caída del 1,9% en los de ley Nueva York y una caída del 2,7% en los de ley Argentina. Así, acumulan una ganancia del 2,1% en lo que va del mes y del 18,6% en lo que va del año. De esta manera, las paridades promedian el 43,5% y el riesgo país aumentó 52 pb hasta los 1.648 pb.

Hubo baja demanda en la tercera licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron tan solo USD 101 M, el monto de suscripción más bajo desde principios de enero. Así, el BCRA ya ha adjudicado el 30% del objetivo de USD 3.000 M para la última tira de BOPREAL. La baja demanda por este nuevo instrumento era esperable debido a que los términos de suscripción son muy desfavorables: la Serie 3 se negocia en una paridad de USD 72, lo que equivale a comprar dólares a $1.390 para quienes ingresaron a la licitación (30% por encima del CCL). Con esta licitación, el BCRA absorbió $85.000 M de pesos y el Tesoro recaudó $1.000 M de pesos en impuesto PAIS.

El Merval cayó un 1,4% en pesos tras un salto de casi el 10% en rondas previas. En dólares, la baja fue del 3% hasta los USD 970. Así, en la plaza local, las acciones operaron con mayoría de bajas. Las que más cedieron fueron Grupo Supervielle (-4,3%), Sociedad Comercial del Plata (-4,2%) y Holcim (-4,6%). Por otro lado, las únicas que avanzaron fueron Transportadora de Gas del Norte (+4,8%) y Cablevisión (+3,2%). Por su parte, las acciones argentinas que operaron en Wall Street cerraron mayoritariamente con bajas. Los ADRs que registraron mayores caídas fueron Grupo Supervielle (-5,5%), Edenor (-5,4%) y Grupo Financiero Galicia (-4%). Entre las pocas que subieron, las más destacadas fueron Despegar (+2,9%) y MercadoLibre (+0,9%).

¿Cómo impactan los resultados electorales en el mercado de acciones?

En noviembre de este año se celebrarán nuevamente las elecciones presidenciales de EE. UU., en las cuales se definirá si Trump con el partido Republicano volverá al poder, o si Biden con el Demócrata se quedará por otros cuatro años en el gobierno. Es sabido que los años electorales tienden a ser períodos de alta volatilidad para los mercados financieros, y creemos que este no será la excepción. Debido a esto, nos propusimos estudiar el comportamiento del índice de acciones americanas, el S&P 500, durante todas las elecciones desde el año 1900 hasta la actualidad.

En la tabla presentada, se muestran todos los años electorales, el partido ganador de las elecciones, y el rendimiento del S&P 500 durante esos años. A primera vista, se observa que hubo un total de 31 elecciones, de las cuales 16 fueron ganadas por el partido Republicano y 15 por el Demócrata. Esto nos permite destacar varios puntos importantes respecto al impacto de los resultados electorales en el desempeño del mercado.

- En dichos años, el S&P tuvo un rendimiento positivo 26 veces y negativo solo 5, es decir, un 84% de años buenos

- El promedio del S&P en todos los años electorales sin importar quien gane es de 9,5%, lo que representa un muy buen rendimiento.

- Cuando ganaron los republicanos, el promedio fue de 14%, mientras que con los demócratas cae a 4,6%. Sin embargo, si quitamos el dato de la crisis del 2008 –que cayó con el inicio de la presidencia de Obama–, el rendimiento promedio del S&P fue de 7,3%.

Como conclusión, se puede afirmar que los años electorales suelen ser períodos volátiles para el mercado financiero, pero, en general, invertir en acciones americanas tiende a rendir buenos resultados, con una tendencia a que cuando el partido Republicano gana, la bolsa experimenta un incremento mayor. Hasta la fecha, el S&P 500 ha alcanzado un rendimiento acumulado del 8,55%, lo cual se sitúa cerca del promedio histórico para años electorales, aunque dos puntos por debajo del promedio histórico general.

Noticias locales: el país hoy.

El dato de la utilización de la capacidad instalada de la industria de enero mostró un valor de 54,6%, más de 7 pp por debajo del mismo mes de 2023, evidenciando el fuerte shock negativo en la actividad. Todas las industrias mostraron bajas i.a., destacándose las caídas en sustancias y productos químicos (-15 pp), minerales no metálicos (-11 pp) y caucho y plástico (-9 pp).

En el mercado cambiario, el BCRA registró compras netas por USD 297 M, llegando así a USD 1.077 M en los últimos 5 días hábiles, el mayor valor desde el 29 de diciembre pasado. En lo que va de marzo, la autoridad monetaria suma compras por USD 1.757 M. Por otro lado, el stock de reservas internacionales aumentó en USD 216 M hasta los USD 28.487 M.

El dólar oficial aumentó diariamente un 0,1% hasta $849,8. Esto significa un ritmo de devaluación mensualizado de 3,6%, que se aceleró respecto al ritmo de 1,8% del martes. En los últimos cinco días hábiles, la devaluación se situó en una Tasa Efectiva Mensual (TEM) de 2%, mientras que en lo que va de marzo alcanzó una TEM de 2,1%.

Los dólares financieros operaron a la baja, por lo que no se extendieron las grandes subas que habían registrado ayer. El MEP con AL30 cayó 1,8% hasta alcanzar los $1.012, mientras que el CCL disminuyó 2,5% hasta $1.054. De esta manera, sus brechas con el dólar oficial se sitúan en 19% y 24%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. Las mayores subas se registraron en los contratos de junio (+0,6%), mayo (+0,3%) y abril (+0,2%). Por otro lado, las mayores caídas se observaron en los contratos de noviembre (-1,1%), diciembre (-1%) y octubre (-0,9%). De este modo, la devaluación implícita se ubica en el 2% hasta marzo, en el 30% hasta julio y en el 67% hasta diciembre.

Las curvas soberanas en pesos tuvieron una jornada mayormente positiva. Los bonos CER se incrementaron un 1,3%, mientras que las Lecer experimentaron una pérdida del 1,6%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista del 5,7% y acumula un incremento semanal del 20% en pesos. Por su parte, los bonos duales registraron una ganancia del 1,3% y los DLK marcaron una suba del 0,8%.

Los bonos soberanos en hard-dollar ganaron 2,0%, impulsados por una suba de 1,8% en los de ley Nueva York y una suba de 2,2% en los de ley Argentina. Así, acumulan una ganancia de 4,5% en lo que va del mes y de 21,3% en lo que va del año. De esta manera, las paridades promedian el 44,3% y el riesgo país disminuyó 100 pb hasta los 1.596 pb. En contraposición, fue una mala jornada para la curva de BOPREAL, y los bonos del BCRA cayeron un 0,2% en promedio.

El S&P Merval subió otro 2,4% en la jornada, tras el aumento del 7% de ayer. En ese marco, en la plaza local, las acciones se dispararon hasta un 13,6%, como es el caso de Banco Supervielle. Entre las acciones que más aumentaron también se destacan BYMA (+8,2%) y BBVA (+6,3%). Por su parte, las acciones argentinas que operan en Wall Street cerraron con subas promedio del 3%. Los papeles de Banco Supervielle (+16,6%), Galicia e IRSA marcaron las mayores ganancias.

Noticias globales: el mundo hoy.

El rendimiento del bono del Tesoro estadounidense a 10 años aumentó por tercer día consecutivo hasta el 4,2% (+4 pb), el nivel más alto desde principios de mes, mientras que la tasa a 2 años avanzó 3 pb para terminar en 4,63%. Los operadores especularon que la persistente inflación en EE. UU. podría convencer a la Fed de postergar el recorte de tasas hasta después de junio, el plazo actualmente descontado por los mercados. De esta forma, los índices de renta fija terminaron sin cambios.

Por el contrario, la tasa de interés para hipotecas de tasa fija a 30 años disminuyó 18 pb a 6,84%, según datos de la Asociación de Banqueros Hipotecarios. Se trata de la tercera semana consecutiva de caída de los costos de endeudamiento al nivel más bajo en aproximadamente un mes.

Por su parte, las acciones estadounidenses terminaron mixtas, con el S&P 500 prácticamente plano después del cierre récord del día anterior. El Nasdaq bajó un 0,6%, mientras que el Dow Jones sumó 0,1%. Los inversores esperan más datos, incluido el Índice de Precios al Productor (IPP) y las ventas minoristas, para tener una idea de cuándo podría comenzar la Reserva Federal a recortar las tasas de interés.

Entre las acciones, Nvidia cayó un 2%, tras un salto del 7,2% en la sesión anterior, y Tesla perdió un 4%, después de que Wells Fargo rebajara la calificación de sus acciones. Intel cayó un 3,5% luego de que informes mostraran que el Pentágono no planea gastar hasta USD 2.500 millones en una subvención de chips, lo que amenaza con limitar la cantidad que esperaba de financiación federal. Por otro lado, Amazon y Alphabet ganaron un 0,9% y un 1,2%, respectivamente.

Relacionado con los commodities, el WTI subió más del 2% hasta los USD 79 por barril el miércoles, tras los datos del gobierno de Estados Unidos que mostraron una disminución inesperada en las existencias de crudo, donde cayeron 1,5 M de barriles la semana pasada, desafiando las expectativas de un aumento de 1,3 M, mostrando así la primera caída en siete semanas.

Referido a datos económicos europeos, la producción industrial en la zona del euro se desplomó un 3,2% m/m en enero, marcado cambio con respecto al crecimiento del 1,6% previo y muy por debajo de las proyecciones del mercado (-1,5%). Fue la contracción más pronunciada de la actividad desde marzo del año anterior y la segunda mayor caída desde las secuelas del brote de COVID-19 en abril de 2020, impulsada principalmente por una asombrosa caída del 14,5% en la producción de bienes de capital. Así, se desplomó un 6,7% i.a., la caída más fuerte desde septiembre de 2023.

Por su parte, la economía británica se expandió un 0,2% m/m en enero, tras la caída del 0,1% previa e igualó las previsiones del mercado. Este repunte se produce tras una recesión técnica experimentada en el segundo semestre de 2023. A nivel interanual, la actividad se contrajo 0,3%.

Noticias locales: el país hoy.

El IPC Nacional de febrero registró un incremento del 13,2% m/m (342% anualizada), situándose por debajo de enero (20,6%) y de las expectativas del mercado, que rondaban el 15%. De esta manera, se posicionó en niveles similares a los previos al salto cambiario de diciembre pasado. Las divisiones que experimentaron mayores aumentos fueron comunicación (24,7%), transporte (21,6%) y vivienda, agua, electricidad, gas y otros combustibles (20,2%). En contraste, prendas de vestir y calzado reportaron una de las menores subidas (7,2%), junto con recreación (8,6%). En cuanto a las categorías, la inflación núcleo se situó en el 12,3%, evidenciando una desaceleración respecto a enero (20,2%) y ubicándose por debajo del nivel de noviembre de 2023 (13,4%), aunque la variación interanual aceleró al 292%. Alimentos y bebidas, el componente de mayor peso, registró un 11,9% m/m (vs. 20,4% previo). Los precios regulados experimentaron una variación del 21,1% m/m (vs. 26,6% previo), anticipando probablemente un valor elevado para marzo debido a nuevos incrementos anunciados, liderados por el sector educativo. Con respecto a febrero de 2023, los precios acumularon un aumento del 276% (vs. 254,2% previo).

En el mercado cambiario, el BCRA registró compras netas por USD 90 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 1.460 M. Por otro lado, el stock de reservas internacionales se redujo en USD 86 M, hasta alcanzar los USD 28.271 M.

El dólar oficial experimentó un incremento diario del 0,1%, alcanzando los $848,8. Este movimiento implica un ritmo de devaluación mensualizado del 1,8%, manteniéndose estable en comparación con el dato del lunes. Durante los últimos cinco días hábiles, la devaluación se ha situado en una TEM de 1,8%, mientras que en lo transcurrido de marzo, este índice alcanzó el 1,9%.

Los dólares financieros mostraron un fuerte repunte tras la disminución en la tasa de política monetaria. El dólar MEP con AL30 aumentó un 5,1%, llegando a los $1.031, mientras que el CCL escaló un 5,6%, alcanzando los $1.081. Así, sus brechas se ubican en 21% y 27%, respectivamente.

Durante la jornada, los contratos de futuro de dólar experimentaron una caída del 3,7%. Las reducciones más significativas se observaron en los contratos de diciembre (6,2%), seguidos por noviembre (5,3%), y octubre (5,1%). De este modo, la devaluación implícita se posiciona en el 2% hasta marzo, en el 30% hasta julio y en el 68% hasta diciembre.

Las curvas soberanas en pesos tuvieron una rueda de profundas subas para ajustarse a la nueva tasa de política monetaria de TNA 80% (TEM 6,8%). Los bonos CER aumentaron un 3,5%, mientras que las Lecer registraron un avance del 4,3%. En la curva de tasa fija, el TO26 culminó la jornada con un alza del 10,1%. Los bonos duales, por su parte, lograron un incremento del 2% y los DLK experimentaron una subida del 1%. Por otro lado, la caución a un día se negoció a TNA 68% (TEM 5,7%) cuando el lunes había cerrado en TNA 90% (TEM 7,7%).

En relación al canje de deuda ajustable con vencimiento en 2024, el Tesoro alcanzó una aceptación total del 77%. La aprobación del sector privado fue del 17,5%, y, como se esperaba, la del sector público fue total. Con este resultado se logró despejar vencimientos por $42,6 billones, al tiempo que se redujo la carga financiera, implicando un ahorro de intereses de $555.000 millones, equivalente al 0,1% del PBI.

Los bonos soberanos operaron en hard-dollar ganaron 1,7% gracias al impulso que recibieron por la publicación del IPC de febrero. Se observó una alza del 2,0% en los bonos ley Nueva York y un incremento del 1,2% en los bonos de ley argentina. De este modo, acumulan una ganancia del 2,5% en lo que va del mes y del 19% en lo que va del año. Así, las paridades promedian el 43,5%, y el riesgo país disminuyó 17pbs hasta los 1696pbs. Por su parte, los BOPREALes experimentaron un aumento más moderado, de un 0,4% en promedio.

Tras el descenso del 4,45% en la jornada del lunes, el Merval se recuperó notablemente, registrando un incremento del 8,4%, lo que representa su mayor suba diaria en casi cuatro meses. Las acciones que sobresalieron fueron las de Edenor y Galicia, ambas con un avance del 10%, y Transener, que se apreció un 9,8%. En cuanto a las acciones argentinas que cotizan en Wall Street, predominaron las alzas. Las de Galicia lideraron las ganancias con un 4,1%, seguidas por BBVA con un 3,9% y TGS con un 3,4%. Entre las que registraron mayores caídas, destacan las de Despegar (1,9%) y Bioceres (1,3%).

Noticias globales: el mundo hoy.

El IPC de EE. UU. aumentó un 0,4% m/m en febrero (vs. 0,3% previo), el mayor aumento en cinco meses y algo mayor a las previsiones (0,3%). Los precios de la vivienda (0,4%) y de la gasolina (3,8%) contribuyeron con más del 60%. Así, la tasa de inflación interanual aumentó hasta el 3,2% (vs. 3,1% previo) y se mantiene desde junio de 2023 oscilando por encima del 3%, sin poder quebrar ese piso. El IPC Core -excluye los alimentos y la energía- subió un 0,4% m/m, igual que en enero y también por encima de las previsiones (0,3%), dejando la inflación en 3,8% i.a., leve baja respecto del mes previo y mínimo en casi tres años. Estos números, algo mayor a los esperados, no generaron grandes cambios en las chances de recorte de tasas en marzo (1%) y mayo (casi 10%), esperándose recién el recorte para junio (70%).

El dato de inflación presionó sobre los rendimientos de los bonos del Tesoro. El UST10Y subió 5pb hasta 4,15% y el UST2Y avanzó 6pb hasta los 4,60%. En este contexto, la renta fija tuvo caídas del 0,2%, con los bonos del Tesoro cediendo 0,4%.

Diferente fue el caso de las acciones, que tuvieron una muy buena jornada impulsadas por las ganancias del sector tecnológico. El S&P 500 subió 1%, el Nasdaq subió 1,4% y el Dow Jones 0,4%. Entre las acciones destacadas, Nvidia subió 5,7%, Meta 3,3% y Microsoft 2,2%. Por otro lado, Boeing perdió más del 3%, extendiendo la caída por tercera sesión consecutiva en medio de problemas de seguridad y producción, y Southwest Airlines se hundió alrededor del 15% después de decir que reevaluará su pronóstico financiero para 2024 debido a los retrasos en las entregas de Boeing este año.

Para los commodities, el WTI cedió 0,5% después de un pronóstico mayor de lo esperado para la producción de crudo de EE. UU. y datos económicos bajistas, pero las persistentes tensiones geopolíticas limitaron las caídas. Además, el oro perdió 1,3%, manteniéndose bajo presión el martes, desde su máximo histórico de USD 2.194 del viernes.

Referido a indicadores europeos, y adelantando datos de inflación de la zona, los precios al consumo en Alemania aumentaron un 0,4% m/m en febrero (vs. 0,2% previo), en línea con las previsiones del mercado. Así, se confirmó en 2,5% i.a., la tasa más baja desde junio de 2021, que se acerca al objetivo del Banco Central Europeo del 2,0%, aunque para mantener esa tendencia debe desacelerar en términos mensuales. Por su parte, el índice de desempleo del Reino Unido aumentó hasta el 3,9% entre noviembre de 2023 y enero de 2024, ligeramente por encima del consenso del mercado del 3,8%.

En relación con indicadores de la región, el IPC en Brasil experimentó un aumento sensible hasta el 0,83% m/m en febrero (vs. 0,42% previo; más del 10% anualizado) y 4,5% i.a., similar al valor previo y ligeramente por encima de las previsiones. Este escenario podría interrumpir la serie de recortes de las tasas de interés iniciada en agosto del año pasado por el Banco Central de Brasil, que ya suman cinco.

Noticias locales: el país hoy.

En la víspera de la publicación del dato de inflación de febrero, que se dará a conocer hoy a las 16 hs, el BCRA decidió reducir la tasa de interés de política monetaria, aplicable a los pases pasivos, de un 100% a un 80% de TNA (tasa efectiva mensual baja de 8,6% a 6,8%). Con un volumen de pases pasivos que excede los $29 billones, este ajuste representa un ahorro cercano a los $500.000 M por mes en concepto de interés por pasivos monetarios remunerados. Simultáneamente, se eliminó la tasa mínima para plazos fijos (que estaba en 110% de TNA o 9,2% mensual), permitiendo ahora que los bancos compitan por tasas para atraer depósitos. Como efecto inmediato, los bancos ya redujeron su tasa a 70% de TNA o 5,8% mensual. Se considera que, con esta medida, el gobierno busca incentivar la adhesión al canje de deuda, al tiempo que es probable que se observe un incremento en la presión sobre los dólares financieros y la brecha cambiaria.

En el mercado cambiario, a pesar de que la liquidación del sector agrícola se mantiene en niveles reducidos, el BCRA continuó beneficiándose de la escasa demanda y registró compras netas por USD 271 M. Durante el transcurso de marzo, la autoridad monetaria ha sumado adquisiciones por un total de USD 1.370 M. Por otra parte, el stock de reservas internacionales experimentó un incremento de USD 141 M, alcanzando los USD 28.357 M, mientras que las reservas netas se situaron en casi USD 3.000 M en negativo.

El dólar oficial registró un aumento del 0,2%, equivalente a un 1,8% en términos mensualizados, hasta alcanzar los $848,3. Durante los últimos cinco días hábiles, la devaluación se situó en una tasa efectiva mensual del 2,0%. Los dólares financieros retomaron su tendencia a la baja, con el dólar MEP experimentando una caída del 1,9% hasta situarse en $981, lo que representa una brecha del 16%, mientras que el dólar CCL disminuyó un 1,1% hasta los $1.024, marcando una brecha del 21%.

En la jornada de ayer, los contratos de futuro de dólar registraron una caída general del 0,2%. Se observaron incrementos en los contratos de junio y julio, ambos con un alza del 0,1%. Por otro lado, las caídas más significativas se presentaron en los contratos de octubre y noviembre, con un retroceso del 0,4% cada uno, y en septiembre, con una disminución del 0,3%. De esta manera, la devaluación implícita se posiciona en el 2% hasta marzo, en el 35% hasta julio y alcanza el 80% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente positiva. En el marco del canje, los bonos ajustados por CER se incrementaron en promedio un 1,0%, destacándose aquellos instrumentos elegibles con vencimiento en 2024, que subieron un 1,9%. Por su parte, los bonos CER con vencimientos a partir de 2025 experimentaron un crecimiento del 0,5%, y las LECER registraron una ganancia del 0,4%. En lo que respecta a la curva de tasa fija, el TO26 concluyó la sesión con una tendencia alcista del 2,5%. Los bonos duales, por su lado, lograron una ganancia del 1,1%, mientras que los DLK marcaron una caída del 0,6%.

Los bonos soberanos en hard-dollar registraron una pérdida del 0,6%, debido a una caída del 0,8% en aquellos regidos por la ley de Nueva York y un retroceso del 0,4% en los sujetos a la ley argentina. De este modo, acumulan una ganancia del 0,7% en lo transcurrido del mes y un incremento del 17% en lo que va del año. Así, las paridades promedian el 42,9%, mientras que el riesgo país experimentó un aumento de 23 pb, situándose en 1713 pb.

El impulso que venía experimentando la curva BOPREAL se detuvo, y en la primera sesión de la semana, los bonos registraron una caída promedio de 0,1%. El strip A fue el único que mostró un desempeño positivo, con un incremento del 1,2% hasta USD 84,5, lo que representa una TIR del 23,2%. Por otro lado, el resto de los instrumentos sufrieron caídas que oscilaron entre el 0,3% y el 0,5%, cifras que resultan considerablemente más moderadas en comparación con las registradas por los bonos del Tesoro. Hasta el momento, no se han observado negociaciones del BOPREAL Serie 3 en el mercado BYMA.

El índice S&P Merval cerró con una pérdida del 4,3% en pesos y del 2,6% en dólares, ubicándose en los USD 942, con las bajas más notables en los sectores energético y financiero. En el mercado local, las acciones que experimentaron las mayores caídas fueron Grupo Supervielle y Telecom, ambas con un retroceso del 7,8%, seguidas por Mirgor con un -7,6%, BBVA con un -6,9% y Banco Macro con un -5,1%. En Wall Street, las acciones argentinas registraron caídas promedio del 1,6%. Las más afectadas fueron BBVA con un -4,6%, Telecom con un -4,2% y Galicia con un -3,2%. Sin embargo, hubo excepciones que registraron ganancias, siendo Mercado Libre con un +1,8% y Despegar con un +1,7% las únicas que cerraron en positivo.

Noticias globales: el mundo hoy.

Las acciones estadounidenses iniciaron la semana mayormente en baja, con el S&P 500 y el Nasdaq 100 descendiendo un 0,1% y un 0,3%, respectivamente, mientras que el Dow Jones cerró sin cambios. Los operadores se mostraron cautelosos en la víspera de la publicación del informe del IPC de EE. UU., que se espera para hoy, para evaluar si el reciente incremento mensual de la inflación fue un evento temporal o si persiste la tendencia de aceleración.

El sector tecnológico registró el peor rendimiento, mientras que el sector de materiales presentó resultados más favorables. Meta y Amazon experimentaron caídas del 3,7% y el 1,7%, respectivamente, y Nvidia retrocedió un 1,3%, tras un descenso previo del 5,5% el viernes. Por otra parte, Boeing sufrió una bajada superior al 3% después de que Latam Airlines reportara un incidente técnico en un Boeing 787 Dreamliner, el cual resultó en lesiones para decenas de pasajeros. En contraste, las acciones vinculadas a las criptomonedas experimentaron un auge significativo, incluyendo a Coinbase con un ascenso del 4,7%, impulsadas por el logro de nuevos máximos históricos por parte del bitcoin. Finalmente, las acciones de Moderna se incrementaron en más del 10% tras revelarse que el fabricante de vacunas está avanzando en un estudio de fase intermedia para evaluar una vacuna experimental contra un tipo de cáncer de piel conocido como carcinoma cutáneo de células escamosas.

En el ámbito de la renta fija, se observó un incremento en los rendimientos de los bonos emitidos por el Tesoro de EE. UU. La tasa a 10 años experimentó un avance de 1 punto base, alcanzando el 4,10%, y la tasa a 2 años aumentó 5 puntos base, ubicándose en el 4,53%. Por lo tanto, los índices se mantuvieron neutrales, aunque los bonos del Tesoro registraron una leve caída del 0,1%. El US Dollar Index experimentó una subida del 0,15% y cotiza a 102,8, recuperando parte de la última caída semanal del 1,1%.

En el mercado de commodities, la soja se cotizó a un precio de USD 428 por tonelada en el mercado de Chicago, experimentando una disminución del 0,5% en comparación con el cierre anterior. Por otro lado, el petróleo registró una leve caída del 0,1%, estableciéndose en USD 77,9 por barril. Finalmente, el oro presentó un avance del 0,1%, cotizando a USD 2.181 por onza.

En los mercados globales, el Ibovespa experimentó una caída del 0,7%, tocando un mínimo de tres meses debido a la aversión al riesgo y la presión sobre las acciones sensibles a las fluctuaciones de las materias primas. Las acciones de Vale se vieron particularmente afectadas por una marcada devaluación del mineral de hierro (superior al 5%), señalando preocupaciones por una demanda decreciente en China, lo que condujo a un descenso del 2,6% en su valor. De manera similar, Petrobras se movió en territorio negativo, influenciado por la caída en los precios de referencia del petróleo y la incertidumbre política. Esto último se vio agravado por reportes de que el presidente Lula intervino en una disputa interna sobre los dividendos extraordinarios, generando inquietudes adicionales respecto a las metas fiscales.

El lunes, los contratos de ROFEX corrigieron las subas extraordinarias de la semana anterior...

El lunes, los contratos futuros de ROFEX corrigieron inmediatamente las subas extraordinarias que habían registrado el viernes anterior, alimentadas por los rumores de shock devaluatorio, y cayeron 3,6% diario. Cuando comparamos contra el jueves 29 de febrero –para despejar el ruido de este viernes excepcional–, los contratos marcaron una caída de 3,1% semanal promedio.

Las principales caídas estuvieron en los contratos largos, especialmente en noviembre (-4,5%), diciembre (-4,7%) y enero (-4,5%).

El contrato de marzo cotiza en $870 y marca una devaluación directa de 2,7% (3,6% mensualizado). Para los meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 7,2%: 5,6% en abril ($919), 7,5% en mayo ($987) y 7,8% en junio ($1.064). Finalmente, los precios señalan una devaluación de 6,2% promedio en el segundo semestre de 2024.

Así, la curva de tasas (TNA) tuvo una importante compresión semanal y muestra una pendiente positiva que se empinó por el abaratamiento relativo de los contratos cortos. Marzo rinde TNA 43%, abril TNA 58%, mayo TNA 72% y junio TNA 82%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 101% en enero.

El volumen operado se mantiene elevado. En los últimos cinco días hábiles se comerciaron 4,3 millones de contratos. El viernes 8 de marzo el interés abierto cerró en USD 1.924 M. Un aumento de 30% m/m y una caída de 30% i.a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 08/03/2024

Noticias y mercado: lo que pasó y lo que viene en el plano local.