Resultados de la búsqueda

Noticias globales: el mundo hoy.

Las acciones en EE. UU. subieron el jueves con el S&P 500 avanzando un 1% alcanzando un nuevo récord histórico. También fue una buena jornada para el Dow Jones que subió 200 puntos y para el Nasdaq que saltó un 1,7%, ampliando las ganancias de la sesión anterior. Los operadores continúan asimilando los datos económicos que muestran un pequeño enfriamiento en el mercado laboral, mientras que los comentarios del presidente de la Fed en el Congreso indicaron que no hay prisa por recortar las tasas de interés, pero se mantiene la expectativa de que los costos de endeudamiento se reducirán este año.

En el frente corporativo, las acciones de semiconductores obtuvieron mejores resultados: Nvidia subió un 4,5% hasta alcanzar un máximo histórico de USD 924 e Intel lideró el Dow Jones con una ganancia del 3,7%. Por otro lado, las acciones de Apple cerraron ligeramente a la baja, marcando la séptima sesión consecutiva de caídas. American Express ganó un 2,2% y Caterpillar subió un 1,4% hasta un máximo histórico de USD 341. Broadcom y Costco ganaron un 4,2% y un 1,6%, respectivamente, antes de sus informes de resultados tras el cierre de la sesión.

En tanto, los rendimientos de los bonos del Tesoro tuvieron una jornada negativa. El UST10Y cayó 2 pb a 4,09% y el bono a 2 años perdió 6 pb hasta 4,51%. De esta forma, los precios de renta fija tuvieron una suba promedio de 0,2%.

El número de personas que solicitaron prestaciones por desempleo en EE. UU. fue de 217.000, sin cambios con respecto al nivel revisado de la semana anterior y por encima de las expectativas del mercado (215.000). Mientras tanto, las solicitudes continuas de desempleo aumentaron en 8.000 hasta 1.906.000 la semana anterior, la cifra más alta desde noviembre y por encima de las expectativas del mercado de 1.889.000.

En Europa, el Banco Central Europeo (BCE) mantuvo las tasas de interés en niveles históricamente altos (4,5%) durante su reunión de marzo, mientras las autoridades equilibraban las preocupaciones sobre una recesión inminente con presiones inflacionarias subyacentes persistentemente elevadas. Proyectan que la inflación promediará el 2,3% en 2024 (en comparación con el 2,7% en las proyecciones de diciembre) y el 2,0% en 2025.

El índice US Dollar Index retrocedió 0,5% y amplió la caída hasta 102,8 el jueves, el nivel más bajo en más de un mes, mientras los inversores esperan un recorte de tasas tras los comentarios de Powell ante el Senado. El euro (EURUSD) cerró en 1,095, el nivel más alto en siete semanas, y el yen (USDJPY) quedó en 148 ante la expectativa de que el Banco de Japón podría aumentar las tasas de interés este mes.

Finalmente, relacionado con datos de América Latina, el Índice de Precios al Consumidor en México aumentó 0,09% mes a mes en febrero y así se redujo al 4,4% interanual, por debajo del máximo de siete meses del 4,8% en enero y en líneas generales en línea con las previsiones del mercado. La tasa de inflación subyacente anual disminuyó por decimotercer mes consecutivo hasta el 4,6% interanual, la más baja desde junio de 2021.

Noticias locales: el país hoy.

El IPC de la Ciudad de Buenos Aires marcó un alza de 14,1% mes a mes en febrero, evidenciando una importante desaceleración respecto al mes previo (21,7%). Con este resultado, en lo que va del año acumuló un alza de 38,9% y del 264,5% comparado con un año atrás. Los precios de los bienes subieron 13,3% mes a mes y 313,7% interanual, mientras que los de los servicios lo hicieron en 14,8% mes a mes y 230,2% interanual. Los sectores con más aumentos fueron seguros y servicios financieros (30%), bebidas alcohólicas y tabaco (21,3%) y salud y transporte (ambas 21%), mientras que las mayores incidencias en el índice general fueron de alimentos y bebidas (3,05 p.p.), transporte (2,27 p.p.) y vivienda, agua, electricidad y otros combustibles (2,06 p.p.). Este dato está algo por debajo de las expectativas del mercado para el dato nacional, que se encuentra en torno al 15%.

Por su parte, en el mercado cambiario, el BCRA registró compras netas por USD 254 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 934 M. Por otro lado, el stock de reservas internacionales aumentó en USD 198 M hasta los USD 28.049 M.

El dólar oficial aumentó diariamente un 0,1% hasta $846,3. Esto representa un ritmo de devaluación mensualizado de 1,8%, que no registra cambios significativos con respecto al del miércoles. En los últimos cinco días hábiles, la devaluación se situó en una TEM de 2,1%.

Los dólares financieros operaron al alza. El MEP con AL30 subió 1,2% hasta alcanzar los $994, mientras que el CCL trepó 1,1% hasta $1.026. De esta manera, sus brechas con respecto al dólar oficial se sitúan en 17% y 21%, respectivamente.

Los contratos de futuro de dólar cayeron un 1,1%. Las mayores caídas se registraron en los contratos de julio (-1,7%), septiembre (-1,5%) y mayo (-1,4%). De este modo, la devaluación implícita se ubica en el 2% hasta marzo, en el 37% hasta julio y en el 83% hasta diciembre.

Las curvas soberanas en pesos tuvieron una jornada mayormente negativa. Los bonos CER cedieron un 0,3%, mientras que las Lecer ganaron un 0,8%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista de 1,3%. Por su parte, los bonos duales registraron una pérdida de 1,4% y los DLK mantuvieron su valor.

Los bonos soberanos en hard dollars perdieron 1,3%, debido a una caída de 1,7% en los de ley Nueva York y una caída de 0,8% en los de ley Argentina. Así, acumulan una ganancia de 3,1% en lo que va del mes y de 19,7% en lo que va del año. De esta manera, las paridades promedian el 43,9% y el riesgo país aumentó 14 pb hasta los 1648 pb.

La curva BOPREAL nuevamente tuvo una muy buena jornada al marcar subas promedio de 1,5%. Otra vez, destacaron los strips C (+2,7%) y D (+2,0%) de la Serie 1. Así, la sub-curva de strip profundiza su inversión y paga una TIR de 24% para el strip A y de 21% para el strip D. A estos precios, la Serie 1 ofreció un retorno de 10% en dólares desde que se dividieron sus strips. En tanto que la Serie 2 subió un 1,6% diario y paga una TIR de 18,4%.

Nuevamente apareció demanda por encima de lo esperado en la licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron USD 301 M y el BCRA ya lleva adjudicado el 26% del objetivo de USD 3.000 M para la última tira de BOPREAL. La demanda por este nuevo instrumento sorprende porque, a priori, los términos de suscripción son muy desfavorables: se espera que cotice en una paridad en torno a los USD 70, lo que equivale a comprar dólares a $1.420 para quienes ingresaron a la licitación (38% por encima del Contado con Liquidación (CCL)). Con esta licitación, el BCRA absorbió $255 MM de pesos y el Tesoro recaudó $45 MM de pesos en impuesto PAIS.

En cuanto a las acciones, el Merval cedió 1,1% en moneda local y 2,3% medido en dólares CCL cerrando en USD 962. Las acciones que anotaron las mayores caídas fueron las de Telecom (-5,9%); Pampa (-5,8%); y Edenor (-4,8%) mientras que las que mejor performance tuvieron fueron Ternium (+4,5%), BBVA (4,5%) y Supervielle (+4%). La acción de YPF cayó 1,4% luego de la publicación del balance del cuarto trimestre de 2023 que marcó una pérdida neta de USD 1.860 M. Las acciones argentinas que cotizan en la plaza neoyorquina operaron con mayoría de bajas: las de peor desempeño fueron Pampa Energía (-6%), Telecom (-4,7%) y Transportadora Gas del Sur (-3,8%), mientras que las más ganadoras fueron Despegar (+9,1%), BBVA (+4,1%) y Grupo Supervielle (+5%).

Noticias locales: el país hoy.

La industria experimentó un retroceso del 1,3% m/m, desacelerando en comparación con el fuerte impacto de diciembre (-8,1%) pero sumando ya cuatro meses seguidos de descensos, lo que sitúa su nivel en el más bajo desde septiembre de 2019 (excluyendo el periodo de pandemia). Así, la caída interanual se mantuvo en 12,4%, cifra similar a la anterior. Todos los sectores industriales registraron disminuciones, siendo notable la merma en la refinación de petróleo, químicos, caucho y plástico (-10,1%), minerales no metálicos y metálicas básicas (-17,8%) y productos del metal, maquinaria y equipo (-24,9%). Por otro lado, alimentos y bebidas, el sector de mayor relevancia (con un peso cercano al 25%), experimentó una contracción del 6% interanual. Además, la construcción intensificó su declive al 10,2% m/m (vs -9,4% previo), alcanzando seis meses de reducciones ininterrumpidas, lo cual marca el mínimo desde febrero de 2020 (excluyendo el periodo de pandemia).

Por otro lado, la publicación del REM (Relevamiento de Expectativas de Mercado) del BCRA de febrero reveló una inflación esperada del 15,8% para el segundo mes del año (50% de los encuestados con valores entre 15% y 16,2%), con una lenta desaceleración en los meses de marzo (14,3%) y abril (12%) e inflación de un dígito recién a partir de junio. La variación interanual a diciembre 2024 se proyecta en 210,2%. En lo que respecta al tipo de cambio, se anticipa que acelere gradualmente la devaluación mensual hasta el 10% en junio, para luego empezar a desacelerar. Finalmente, se espera una contracción del 3,5% del PBI para este año, con un retroceso cercano al 4% t/t en el primer trimestre del año.

Asimismo, datos preliminares de comercio exterior desde Brasil indicaron que las exportaciones hacia el país vecino retrocedieron más del 6% m/m (cuarto mes consecutivo de retroceso), alcanzando casi el 24% i.a. Por el lado de las importaciones, estas intensificaron su declive hasta el 30% i.a.

En el mercado cambiario, el BCRA registró compras netas por USD 225 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 680 M. Por otro lado, el stock de reservas internacionales aumentó en USD 100 M hasta alcanzar los USD 27.851 M.

El gobierno mantiene el ritmo de devaluación en 2,0% mensual. El dólar oficial se incrementó diariamente un 0,1% hasta $845,8. Esto representa un ritmo de devaluación mensualizado de 1,8%, que se desaceleró con respecto al ritmo de 3,6% del martes y confirma que el gobierno mantendrá un ritmo de depreciación muy por debajo de la inflación.

Los dólares financieros operaron fuertemente a la baja y continúan marcando nuevos mínimos. El MEP con AL30 cayó un 3,3% hasta alcanzar los $983, mientras que el CCL disminuyó un 3,1% hasta $1.015. Así, sus brechas respecto al oficial se sitúan en 16% y 20%, respectivamente. Para encontrar un nivel más bajo del dólar en términos reales, es necesario remontarse al viernes previo a las PASO del 2019.

Durante la jornada de ayer, los contratos de futuro de dólar retrocedieron un 1,3%. Las mayores reducciones se observaron en los contratos de noviembre (-2,3%), octubre (-1,7%) y diciembre (-1,6%). De este modo, la devaluación implícita se sitúa en el 3% hasta marzo, en el 39% hasta julio y en el 84% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente negativa. Los bonos ajustables por CER retrocedieron un 0,1%, mientras que las Lecer lograron una ganancia del 0,5%. En la curva de tasa fija, el TO26 cerró con un alza del 1,7%. Por otro lado, los bonos duales registraron una disminución del 0,7% y los DLK marcaron un descenso del 1,7%.

Los bonos soberanos denominados en dólares estadounidenses registraron una ganancia del 1,2%, impulsados por un incremento del 1,1% en los bonos regidos por ley de Nueva York y un alza del 1,5% en los bonos bajo ley Argentina. De este modo, acumulan una ganancia del 4,4% en lo que va del mes y del 21,3% en lo que va del año. Así, las paridades promedian el 44,4% y el riesgo país experimentó una disminución de 36 pb hasta los 1634 pb. En paralelo, se observaron fuertes alzas en la curva de bonos BOPREAL, con incrementos promedio del 3,3%. Las mayores subas se registraron en el tramo largo de los strips Serie 1: el BPC7C escaló un 5,6% hasta USD 64,5 y el BPD7C subió un 7,0% hasta USD 64,0.

Finalmente, el S&P Merval rebotó este miércoles, tras registrar su mayor caída diaria del año. En ese marco, el índice accionario subió un 0,7%, mientras que en dólares tuvo un alza de 4,1% debido a la caída de los dólares financieros. Así, en la plaza local, las principales alzas fueron para BBVA (+7,6%), Grupo Supervielle (+5,7%) y Banco Macro (+4,2%). En tanto, las que registraron mayores pérdidas son las de Cablevisión (-7,7%), Transener (-5,2%) y Edenor (-5%). Por otro lado, las acciones argentinas que cotizan en la plaza neoyorquina operaron con mayoría de subas. El principal avance fue el de BBVA (+11,8%), impulsado por la presentación de su balance del 4Q23 que reflejó un incremento del 220% i.a. Luego le siguieron Grupo Supervielle (+7,8%) y Grupo Financiero Galicia (+7,6%).

Noticias globales: el mundo hoy.

En su informe semestral de política monetaria al Congreso, el presidente de la Reserva Federal, Powell, dijo que es probable que la tasa de la Fed esté en su punto máximo y sea apropiado comenzar a reducirla en algún momento de este año, aunque solo cuando haya una mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%. A su vez, reforzó que las perspectivas económicas son inciertas y que el progreso continuo hacia el objetivo de inflación del 2% no está asegurado, por lo que que existen riesgos de reducir la moderación política demasiado pronto o demasiado tarde. En el frente económico, Powell señaló que la tensión del mercado laboral se ha aliviado y la inflación ha disminuido sustancialmente, aunque sigue por encima del objetivo.

En este contexto, las acciones en EE. UU. cotizaron al alza luego de dos días de caídas consecutivas. El S&P 500 subió un 0,5% y el Nasdaq ganó un 0,7%, mientras que el Dow Jones estuvo cerca de la línea plana.

Entre las acciones, Nvidia subió un 3,7% para alcanzar un récord de USD 892, mientras que Meta y Broadcom también subieron, ganando un 1,5% y un 1,3%, respectivamente. Las acciones de New York Community Bancorp se dispararon más del 30% al anunciar un aumento de capital de USD 1.000 millones y después de caer más del 40%. Por el contrario, Apple cayó un 0,6%, encaminándose a registrar su sexta caída diaria consecutiva.

El índice US Dollar Index cayó un 0,4% hasta 103,3 el miércoles, alcanzando un mínimo de cuatro semanas, luego de los comentarios del presidente de la Fed. Además, los rendimientos de los bonos del Tesoro finalizaron mixtos con la UST10Y cediendo 3 pb hasta 4,11% y la UST2Y avanzó 1 pb situándose en 4,56%. Igualmente, los índices de renta fija tuvieron una jornada favorable, ganando 0,3% promedio y una última semana con subas de hasta 1%.

En tanto, referido a los datos económicos, las empresas privadas en EE. UU. contrataron a 140.000 trabajadores en febrero (vs 110.000 previo), ligeramente por debajo de las previsiones (150.000). Las empresas proveedoras de servicios fueron responsables de 110.000 puestos de trabajo, mientras que los productores de bienes añadieron 30.000. El ocio y la hostelería registraron el mayor aumento (41.000), seguidos de la construcción (28.000) y el comercio. Además, el número de ofertas de empleo se redujo en 26.000 respecto al mes anterior hasta 8,863 millones en enero, el nivel más bajo en tres meses y por debajo del consenso del mercado (8,9 millones).

Relacionado con la zona del euro, las ventas minoristas aumentaron un magro 0,1% m/m en enero, tras una contracción del 0,6% en diciembre y en línea con las expectativas del mercado. En términos interanuales, las ventas minoristas cayeron un 1,0%, marcando el decimosexto mes consecutivo de contracción.

Referido a indicadores de la región latinoamericana, la producción industrial de Brasil cayó un 1,6% m/m en enero, tras un aumento del 1,6% en el mes anterior y una disminución superior a la esperada (1,3%). Se trató de la contracción más pronunciada de la actividad industrial desde abril de 2021, después de dos meses consecutivos de crecimiento. Anualmente, la producción industrial aumentó un 3,6%, el mayor aumento en más de dos años. Por su parte, el indicador de confianza del consumidor en México bajó a 47 en febrero (desde 47,1 previo).

Oportunidades de inversión destacadas a través de los CEDEARs dentro de esta industria.

Actualmente, una de cada ocho personas padece una enfermedad neurológica y, sin embargo, existen pocos fármacos eficaces. No hay cura para enfermedades como el Alzheimer o el Parkinson, a pesar de las millonarias cifras invertidas en investigación. Las personas con trastornos y lesiones cerebrales, tales como ictus o parálisis, disponen de escasa tecnología para comunicarse. Aquí surge el campo de la neuroingeniería, que abarca desde la creación de interfaces cerebro-computadora (ICC) hasta neuroprótesis y tecnologías para el mapeo y modulación cerebral, prometiendo avances significativos en el tratamiento de trastornos neurológicos y en la mejora del rendimiento cognitivo.

Se proyecta que el mercado global de interfaz cerebro-computadora (ICC) experimentará un crecimiento significativo, aumentando de USD 1.810 M en 2023 a USD 2.950 M para 2028, con una tasa compuesta anual del 10,29%. Este crecimiento se ve impulsado por varios factores, incluido el impacto del COVID-19 en la adopción de esta tecnología para asistir a pacientes ancianos con discapacidades físicas, mejorando sus habilidades motoras y cognitivas. Además, la creciente prevalencia de trastornos neurodegenerativos, junto con un aumento en la investigación y el desarrollo y la inversión gubernamental en tecnología médica, contribuye al crecimiento del mercado. Sin embargo, el alto costo de los dispositivos ICC y la falta de experiencia en su implementación representan desafíos significativos.

La dinámica del mercado financiero ofrece un espejo del avance y la valoración del campo de la neuroingeniería. Observamos que, tras un periodo inicial de incertidumbre durante la pandemia, los ETF de salud tuvieron una notable recuperación, alcanzando un punto máximo en abril de 2022. Este ciclo de fluctuación culminó en octubre de 2023 con el inicio de un ciclo alcista, reflejando un creciente reconocimiento de la importancia de la innovación en salud. Específicamente, el sector de la salud ha visto un rendimiento del 14% desde esta fecha, con sectores como los dispositivos médicos, biotecnología y neurociencia destacándose con aumentos del 19%, 16% y 27%, respectivamente.

La evolución del sector de la salud ilustra la creciente confianza de los inversores en las tecnologías dirigidas a mejorar el tratamiento y la comprensión de las enfermedades neurológicas. En este contexto, los CEDEARs representan una herramienta valiosa para los inversores locales, permitiéndoles acceder a empresas internacionales que están a la vanguardia de la neuroingeniería.

- Medtronic: destacada en el campo de la neuroingeniería a través de sus dispositivos médicos, desarrollando y comercializando dispositivos de neuroestimulación que se utilizan en tratamientos para trastornos neurológicos, como la enfermedad de Parkinson, la distonía y la epilepsia. La acción tuvo un alza del 0,34% en dólares respecto a febrero 2023 y su CEDEAR en pesos aumentó 203% interanual. Se puede encontrar bajo el ticker MDT.BA.

- Biogen: es líder en el tratamiento de enfermedades neurodegenerativas, particularmente en la esclerosis múltiple (EM) y en tratamientos para la enfermedad de Alzheimer. Biogen se centra en la investigación y desarrollo de medicamentos que pueden modificar la enfermedad y mejorar la neuroplasticidad, lo que puede tener aplicaciones en la neuroingeniería para mejorar la calidad de vida de los pacientes. La acción tuvo una caída del 17% en dólares respecto a febrero 2023 y su CEDEAR en pesos aumentó 146% interanual. Se puede encontrar bajo el ticker BIIB.BA.

- Johnson & Johnson: a través de su filial Janssen Pharmaceuticals, trabaja en medicamentos para trastornos neurológicos. Además, la empresa tiene una división de dispositivos médicos que podría estar involucrada en la fabricación de dispositivos de neuroingeniería y ha invertido en tecnologías de salud digital que incluyen aplicaciones neurotecnológicas. La acción tuvo un alza del 3,3% en dólares respecto a febrero 2023 y su CEDEAR en pesos aumentó 213% interanual. Se puede encontrar bajo el ticker JNJ.BA.

- Abbott Laboratories: Abbott cuenta con una división de neuromodulación y produce dispositivos médicos que se utilizan en neurología para tratar trastornos como la epilepsia y la depresión mayor. La compañía también desarrolla sistemas de monitoreo de la actividad cerebral que son esenciales en la práctica de la neuroingeniería. La acción tuvo un alza del 18% en dólares respecto a febrero 2023 y su CEDEAR en pesos aumentó 254% interanual. Se puede encontrar bajo el ticker ABT.BA.

- Philips: es conocido por su tecnología de salud y produce equipos médicos que incluyen dispositivos de neuroimagen como resonancias magnéticas (MRI) y tomografías computarizadas (CT scanners). Estos dispositivos son cruciales para la neuroingeniería, ya que permiten una mejor comprensión y tratamiento de las condiciones neurológicas. La acción tuvo un alza del 20% en dólares respecto a febrero 2023 y su CEDEAR en pesos aumentó 241% interanual. Se puede encontrar bajo el ticker PHG.BA.

En conclusión, la neuroingeniería representa una megatendencia con un potencial transformador, no solo para el campo de la salud sino para la sociedad en su conjunto. Así, se posiciona como un subsector atractivo para aquellos interesados en estar a la vanguardia de la innovación tecnológica y el progreso social. Para participar activamente en esta tendencia, se puede invertir en empresas de renombre que llevan adelante proyectos de investigación y aplicaciones tecnológicas como Medtronic (MDT.BA); Biogen (BIIB.BA); Johnson & Johnson (JNJ.BA), Abbott (ABT.BA) y Philips (PHG.BA).

Noticias locales: el país hoy.

Los datos de turismo internacional mostraron en enero un saldo negativo, debido a factores estacionales muy marcados. Es decir, el turismo emisivo (898 mil personas) superó al receptivo (842 mil), a diferencia del superávit cada vez más pronunciado que se venía registrando desde mediados de 2023. No obstante, al desglosar los números, se observa que el turismo receptivo aumentó un 30% i.a. en enero, mientras que el emisivo experimentó una caída del 14% i.a., lo que explica que el déficit del primer mes del año haya sido el más bajo en muchos años. Durante febrero, otro mes afectado por la estacionalidad, podría esperarse nuevamente otro saldo deficitario, pero posteriormente se anticipa un retorno al superávit y, con ello, una sensible mejora en el saldo externo de la cuenta “Viajes”, contribuyendo así al proceso de acumulación de reservas.

En el mercado cambiario, el BCRA registró compras netas por USD 84 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 455 M. Por otro lado, el stock de reservas internacionales aumentó en USD 112 M, alcanzando los USD 27.751 M.

El BCRA devaluó por encima del 2,0% mensualizado por primera vez desde el salto cambiario del 13 de diciembre. La devaluación fue del 3,6% mensualizado y, en términos nominales, duplicó la devaluación diaria (pasó de 50 centavos diarios a un peso diario). En la rueda de hoy observaremos con especial atención si se consolida esta tendencia, lo que confirmaría que efectivamente el BCRA decidió aumentar el ritmo de crawling peg a un nivel más cercano al 4,0% mensual.

Los dólares financieros continuaron operando a la baja y alcanzaron nuevos mínimos. El MEP con AL30 descendió un 1,3% hasta los $1.016, mientras que el CCL disminuyó un 1,4% hasta $1.048. Así, sus brechas con respecto al dólar oficial se ubican en 20% y 24%, respectivamente. A estos valores, el CCL ha experimentado una apreciación del 36% en términos reales desde el inicio de la gestión de Milei y ha alcanzado niveles similares a los que registraba antes de la implementación del cepo cambiario en 2019.

Durante la jornada de ayer, los contratos de futuro de dólar experimentaron un aumento del 1,0%. Las mayores alzas se observaron en los contratos de julio (+1,7%), junio (+1,7%) y septiembre (+1,5%). Así, la devaluación implícita se sitúa en el 4% hasta marzo, en el 41% hasta julio y en el 88% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente positiva. Los bonos ajustables por CER se incrementaron un 0,2%, mientras que las LECER ganaron un 0,3%. En la curva de tasa fija, el bono TO26 cerró con una tendencia alcista del 0,9%. Por otro lado, los bonos duales registraron una ganancia del 0,3% y los bonos DLK marcaron una caída del 0,4%.

Los bonos soberanos en hard-dollar registraron una pérdida del 0,4%, debido a una caída del 0,6% en los bonos bajo ley de Nueva York y una variación nula (0%) en los bonos bajo ley Argentina. Con esto, acumulan una ganancia del 3,2% en lo que va del mes y del 19,8% en lo que va del año. Así, las paridades promedian el 43,8%, y el riesgo país experimentó un incremento de 87 pb, alcanzando los 1670 pb.

Finalmente, el índice S&P Merval retrocedió un 5,2% para registrar una disminución del 24% en el último mes. Además, registró una caída del 2,8% en dólares, hasta los USD 942. Las principales bajas del día correspondieron a Transener (-8,2%), Agrometal (-7,6%) y Transportadora de Gas del Norte (-6,7%). Ningún título del panel líder operó en terreno positivo, en medio de otra disminución del dólar CCL. Asimismo, las acciones argentinas que cotizan en la bolsa de Nueva York experimentaron caídas. Las bajas más significativas fueron para TGS (-5,2%), Loma Negra (-4,6%) y Supervielle (-3,4%).

Noticias globales: el mundo hoy.

Los principales promedios de Wall Street cayeron el martes, continuando con las pérdidas de la sesión anterior e impulsados por una liquidación generalizada en el sector tecnológico y crecientes preocupaciones sobre una posible desaceleración económica. El S&P 500 perdió un 1%, al igual que el Dow Jones, y el Nasdaq cayó un 1,8%.

En noticias corporativas, las acciones de Apple cayeron un 2,8% tras un informe que indicaba una caída significativa en las ventas de iPhone en China durante las primeras seis semanas de 2024. Las acciones de Mecagap ya estaban bajo presión tras las grandes ganancias de la semana pasada. Tesla perdió un 4% y Microsoft un 2,9%, mientras que Amazon y Meta también terminaron en números rojos (-1,9% y -1,5%, respectivamente). Finalmente, Advanced Micro Devices cayó tras un informe de Bloomberg que afirmaba que el fabricante de chips se enfrentaba a un obstáculo regulatorio que le impedía vender un chip de inteligencia artificial a China.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó 7 pb a 4,15%, el nivel más bajo en más de tres semanas, y la tasa del bono a 2 años perdió 5 pb a 4,56%. Esto ocurre en un contexto donde los inversores están ansiosos por pistas sobre las futuras decisiones de política monetaria de la Reserva Federal, en particular del próximo testimonio semestral del presidente (Powell). De esta forma, los índices de renta fija ganaron en promedio 0,3%.

En EE. UU., el PMI de servicios de ISM disminuyó a 52,6 en febrero, desde un máximo de cuatro meses del mes previo (53,4), y por debajo de las previsiones (53). Esta lectura señaló un crecimiento ligeramente más lento en el sector de servicios y el empleo, pero se mantiene expansivo (>50) desde febrero de 2023. Por otro lado, el PMI compuesto global del S&P se situó en 52,5 (vs 52 previo), siendo esta la lectura más alta desde junio de 2023, con mejoras en la producción manufacturera y de servicios. Sin embargo, los nuevos pedidos de productos manufacturados experimentaron una caída del 3,6% m/m en enero (vs -0,3% previo), por debajo de las previsiones del mercado (-2,9%) y representando el mayor descenso desde abril de 2020.

En la eurozona, el PMI de servicios del HCOB se revisó al alza hasta 50,2 en febrero, señalando la primera, aunque modesta, expansión del sector servicios en siete meses. La demanda se estabilizó y los nuevos negocios se contrajeron a un ritmo más lento. Estos resultados más estables en las ventas estuvieron acompañados de un incremento en el empleo dentro del sector de servicios, donde la tasa de generación de puestos de trabajo se aceleró hasta alcanzar su nivel más alto en ocho meses.

Referido a datos de la región, el PMI de servicios de S&P Global Brasil aumentó a 54,6 en febrero (desde 53,1 previo), marcando la quinta expansión consecutiva en la actividad de servicios brasileña, al ritmo más rápido desde julio de 2022. La mejora en el desempeño del sector fue respaldada por un crecimiento continuo de nuevos negocios.

Noticias locales: el país hoy.

La recaudación aceleró la caída en términos reales hasta el 11% en febrero (vs -6% previo) y acumula un 8% de baja en lo que va de 2024. Los únicos impuestos que crecieron fueron los relacionados con el comercio exterior (+34% i.a.) e impuesto PAIS (+303% i.a.), aportando entre ambos casi 10 puntos de incidencia positiva. No obstante, el mes previo estos habían aportado unos 16 puntos, explicándose la baja por la fuerte desaceleración en los de comercio exterior (principalmente en derechos de exportación). En tanto, de otro modo, se explicitaron fuertes caídas en el impuesto a las Ganancias (-39% i.a.), los relacionados con el empleo (-23% i.a.), actividad (-11% i.a.) y bienes personales (-66% i.a.), acumulando entre ellos unos 20 puntos de incidencia negativa (Ganancias por sí solo casi 9 puntos).

Se operaron por primera vez los strips del BOPREAL contra dólar Cable en BYMA. El strip A a abril de 2025 cerró en USD 83,6 (TIR 24%) y contrasta contra la Serie 2 a junio de 2025 que opera en USD 86,2 (TIR 19%) y con el bono dollar-linked TV25 a marzo de 2025 que ofrece una TIR A3500 + 1%. En tanto que el strip B a abril 2026 se comerció en USD 69,9 (TIR 26%) y paga la misma tasa que el strip C a abril 2027 que cerró en USD 60,0 (TIR 26%). Finalmente, el strip D a octubre de 2027 se negoció en USD 57,3 (TIR 26%) y compara contra el AL29 en USD 49 (TIR 31%).

En el mercado cambiario, el BCRA registró compras netas por USD 303 M, la compra más grande del año y la tercera más grande de la gestión Milei. Así, en lo que va de marzo, la autoridad monetaria suma compras por USD 371 M. Por otro lado, el stock de reservas internacionales aumentó en USD 311 M hasta los USD 27.639 M.

El dólar oficial aumentó diariamente un 0,2% hasta $844,3. Esto significa un ritmo de devaluación mensualizado del 1,8%, que no registra cambios significativos contra el del viernes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 1,8%, mismo número que en lo que va de marzo.

Los dólares financieros operaron a la baja y siguen alcanzando nuevos mínimos. El MEP con AL30 cayó un 2,3% hasta alcanzar los $1.030, mientras que el CCL disminuyó un 1,7% hasta $1.062. De esta manera, sus brechas se sitúan en el 22% y el 26%, respectivamente.

Sin anuncios cambiarios en el discurso de Milei, los contratos de futuro de dólar corrigieron la suba desmedida del viernes y cayeron un 3,6%. Mientras que las mayores caídas se registraron en los contratos de marzo (-6%), abril (-5,4%) y noviembre (-4,1%). De este modo, la devaluación implícita se ubica en el 3% hasta marzo, en el 39% hasta julio y en el 87% hasta diciembre.

Las curvas soberanas en pesos tuvieron una jornada mayormente negativa. Los bonos CER cedieron un 0,1%, mientras que las Lecer ganaron un 0,6%. En la curva de tasa fija, el TO26 cerró alcista con un 3,8%. Por su parte, los duales registraron una pérdida de 2,1% y los DLK marcaron una caída de 2,5%.

Los bonos soberanos en hard-dollar ganaron un 2,2% impulsados por el discurso dialoguista que dio el presidente Milei ante el Congreso. Así, acumulan una ganancia del 3,6% en lo que va del mes y del 20,3% en lo que va del año. De esta manera, las paridades promedian el 44,1% y el riesgo país disminuyó 52 puntos base hasta los 1.583 puntos base.

El índice S&P Merval perdió un 0,7% en pesos, situándose en 1.047.614 puntos, y un 0,5% en dólares, hasta los USD 982. Las acciones del panel líder tuvieron comportamientos mixtos, con BYMA (4,7%) y TGN (+3,5%) en terreno positivo, mientras que Aluar (-4,3%) y Pampa Energía (-4,1%) fueron los más perjudicados. Por su parte, las acciones argentinas en Wall Street subieron de la mano de YPF (+5%), BBVA y Loma Negra (+4%). Por el contrario, Mercado Libre cedió un (-3,1%).

Noticias globales: el mundo hoy.

El oro alcanzó un máximo histórico de USD 2.115 por onza, tras un aumento del 1,6%, con los inversores a la espera de que la Fed comience a recortar las tasas de interés en la segunda mitad del año. Siguiendo con los commodities, pero en sentido contrario, el WTI cayó un 1,5% hasta los USD 78,7 por barril.

Las acciones estadounidenses oscilaron en la jornada del lunes mientras los inversores se preparan para una semana en la que el testimonio del presidente de la Fed y el informe mensual de empleo podrían poner a prueba las ganancias de los títulos. El S&P 500 avanzó un 0,2% y alcanzó un récord de 5.147 puntos, mientras que el Nasdaq y el Dow Jones cerraron cerca de la línea plana.

En noticias corporativas, Nvidia subió un 6% después de que su capitalización de mercado superara los USD 2 B por primera vez. Coinbase y MicroStrategy subieron un 13,9% y un 22,7%, respectivamente, beneficiándose luego de que el Bitcoin subiera por encima de los USD 67.000. Por otro lado, Apple perdió un 2,4% después de que la Comisión Europea impusiera una fuerte multa de más de 1.800 millones de euros por sus prácticas desleales en la tienda de aplicaciones con los transmisores de música.

Por su parte, los rendimientos de los bonos del Tesoro tuvieron una jornada al alza a la espera de los acontecimientos de esta semana, con una suba de 8 pb para la UST2Y hasta el 4,61% y la UST10Y avanzó 4 pb hasta el 4,22%. En consecuencia, los índices de renta fija cedieron un 0,1% promedio.

Finalmente, el PMI de servicios generales de Caixin China bajó a 52,5 en febrero (desde 52,7 en enero), decimocuarto mes consecutivo de expansión en la actividad de servicios, pero el ritmo más lento desde noviembre pasado en medio de un aumento moderado en los nuevos trabajos en general.

House View local: febrero 2024.

A dos meses de iniciada la gestión, el gobierno de Milei ya tiene los primeros resultados económicos. El salto cambiario, combinado con control de cambios, nuevo esquema para el pago de importaciones nuevas y el BOPREAL para la deuda comercial acumulada en 2023, le permitió al BCRA revertir el saldo de operaciones en el mercado cambiario y recuperar buena parte de las reservas internacionales. Del lado fiscal, en enero logró superávit financiero apoyado en un fuerte ajuste del gasto primario. A esto se sumó las colocaciones netas de deuda en moneda local que permitió al Tesoro recomprarle deuda al BCRA y actuar como contractivo de la base monetaria. Pero las consecuencias negativas no tardaron en llegar: la inflación se aceleró y la actividad económica profundizó la caída, dejando un panorama social más debilitado aún. Esto aumenta la conflictividad política y social, lo cual nos obliga a poner sobre la mesa el riesgo de sustentabilidad del ajuste y clima social. Pese a la volatilidad e incertidumbre, el mercado festejó la nueva impronta de la política económica y le da un voto de confianza que se refleja en una fuerte suba de bonos soberanos, caída de la brecha cambiaria y mejora en las acciones, mientras que reduce la expectativa de devaluación. Prevemos que continuará la recuperación de las reservas, con el tipo de cambio oficial acelerando levemente el ritmo de devaluación, con brecha cambiaria cediendo, aunque y con la inflación alta pero bajando en el margen. Con este marco de fondo, recomendamos cautela con los bonos soberanos, priorizando el GD30 y GD38, mientras que en la curva de pesos para el corto plazo preferimos los bonos ajustables por tipo de cambio y para el mediano plazo los ajustables por inflación.

Políticamente incorrecto. El plan de gobierno de Milei parte de una fragilidad política importante, con muy poco apoyo legislativo –apenas 37 diputados y 7 senadores– y sin ningún gobernador de su partido. Si bien en un principio buscó aliados en los halcones de JxC, el estilo confrontativo del presidente no ayuda y, por el contrario, dificulta que gane apoyo político para su plan económico. El fracaso de la Ley Ómnibus fue una prueba de ello y obligó al Ejecutivo a retirar todo el proyecto, dejando en un vacío el plan de reformas propuesto. Tampoco es buena la relación del presidente con los gobernadores, con quienes tiene un conflicto generalizado debido al recorte de transferencias –automáticas y no automáticas–, tal es el caso del reciente conflicto con el gobernador de Chubut. Esto genera incertidumbre hacia el futuro cuando haya que seguir tratando estas mismas cuestiones, pero también cosas nuevas que sean muy importantes para la estabilidad del plan económico. El uso de la consulta popular ampliaría la disputa con la oposición (y cercanos, que ahora podrían pasar a ser opositores), siendo un recurso muy riesgoso. Si bien el presidente se ampara en que tiene la opinión pública a su favor, para darle sustentabilidad a las reformas, el gobierno deberá reforzar el espíritu de negociación para alcanzar consensos.

Ajuste del gasto. La política fiscal empezó con el pie derecho. En enero, el Sector Público Nacional logró un superávit primario de 0,3% PBI, siendo el mejor comienzo de año desde 2008 que incluso alcanzó para pagar los intereses y lograr superávit financiero de 0,1% de PBI –el primero desde agosto de 2012–. Los ingresos crecieron 1% i.a. real, ya que los impuestos no coparticipables mostraron los mayores incrementos: retenciones 90% i.a. (salto del tipo de cambio e ingreso por exportaciones realizadas a fines de diciembre) e impuesto PAIS 270% i.a. (devaluación, ampliación de base imponible y suba de alícuotas), mientras que el resto de los ingresos tuvo una caída de 20% i.a. real, entre los que se destacó la menor recaudación por impuesto a las ganancias. El gasto primario se redujo en términos reales 39% i.a., al caer todas las partidas: jubilaciones 30% i.a., obra pública 86% i.a., subsidios 64% i.a., salarios 27% i.a., planes sociales 40% i.a. y transferencias a provincias 72% i.a. Lo interesante es analizar cuán sostenible es este freno a las erogaciones estatales, ya sea por el derrumbe de los ingresos de los hogares (jubilaciones y pensiones, planes sociales, empleo público), como así también por la acumulación de deuda flotante (si no hay aumento de tarifas, los subsidios hay que pagarlos). En este contexto, el gobierno debe calibrar el ajuste fiscal de modo de atenuar el shock social y financiero: la reversión del impuesto a las ganancias podría dar aire en este sentido.

Superávit y deuda comercial. El ajuste de precios relativos y la disipación del efecto sequía que pesó sobre las exportaciones agrícolas durante 2023 permitieron un repunte de las exportaciones y una caída de las importaciones que devolvieron el superávit de la balanza comercial de bienes. Concretamente, en enero el saldo comercial marcó un excedente de USD 797 M, lo que implica una notable mejora respecto al mismo mes del año pasado cuando había registrado un déficit de USD 443 M. Las exportaciones subieron 10% i.a. hasta USD 5.398 M, explicado principalmente por el aumento de 54,8% i.a. en productos primarios, mientras que las manufacturas agropecuarias crecieron 3,4% i.a. y las exportaciones de combustibles un 10% i.a., aunque las manufacturas industriales registraron una merma del 15,6% i.a. Por su parte, las importaciones cayeron 14% i.a., totalizando USD 4.601 M. Dado que el esquema de pagos de importaciones es en cuatro cuotas mensuales, los pagos por importaciones en enero fueron de apenas USD 1.068 M, por lo que el superávit comercial liquidado del mes llegó a USD 3.800 M. Así las cosas, entre diciembre y enero, las importaciones devengadas fueron de USD 8.400 M, mientras que los pagos fueron de apenas USD 1.800 M, lo que implica un aumento de la deuda comercial por USD 6.600 M, lo que le pone un llamado de atención a la evolución del mercado de cambios para la segunda mitad del año.

Series 1 y 2 del BOPREAL completas. Los bonos del BCRA ofrecidos para importadores con deuda comercial acumulada en 2023 se consolidaron durante febrero. A principios de mes, se colocaron los USD 5.000 M objetivo de la Serie 1 (BP27C) – un bono con vencimiento a 2027 que paga un cupón de 5,0% en dólares y que a partir de marzo se separará en cuatro strips diferentes (A, B, C y D), tres de los cuales pueden cobrarse anticipadamente a valor técnico en pesos. Ya más cerca del final de febrero, se colocaron exitosamente los USD 2.000 M de la Serie 2 con vencimiento en junio 2025 –no paga cupón y amortiza en doce cuotas mensuales idénticas a partir de julio de este año–. Esto fue clave para contener la oferta de pesos y contener la demanda de dólares para el pago de deuda comercial. El BP27C logró consolidar un sólido mercado secundario, donde se operan en promedio USD 15 M diarios. En tanto, el volumen del BPJ5C llegó a alcanzar los USD 10 M diarios a la espera de que se liquiden las licitaciones más grandes. El precio del bono al 2027 se estaciona actualmente en USD 64, luego de alcanzar un máximo de USD 69 a fines de enero, y el del bono a 2025 opera en USD 86, aunque esperamos que caiga a medida que aparezca flujo vendedor. Así, el BCRA dará paso a las licitaciones de la Serie 3 con vencimiento en mayo de 2026, que luce mucho menos prometedor que sus dos antecesoras.

Recuperando reservas internacionales. Sostenido en el elevado superávit comercial caja y el éxito de las primeras dos series de BOPREAL, las reservas internacionales mostraron una notable recuperación, aunque el stock neto aún sigue siendo negativo. Concretamente, desde el 10 de diciembre pasado al 26 de febrero, el BCRA acumuló compras netas por casi USD 8.500 M. Con esto, el stock de reservas internacionales subió hasta USD 27.500 M y el stock neto de reservas quedó en USD 4.600 M negativos.

Inflación alta, pero bajando en el margen. El IPC de enero marcó un alza de 20,6% m/m, disminuyendo respecto a la medición previa (25,5%) y por debajo de las expectativas del REM (21,9%). Así, alcanzó una variación del 254% i.a. (vs. 211,4% previo). La moderación del IPC Core fue aún más notable, bajando a 20,2% m/m (vs. 28,3% previo), junto con los alimentos y bebidas que aminoraron su crecimiento a 20,4% m/m vs. 29,7% previo. Aunque los servicios aumentaron su ritmo respecto al mes anterior (18,8% vs. 14,1%) y los bienes redujeron su velocidad de incremento (21,1% vs. 29,5%), se amplió la diferencia en el acumulado de los últimos doce meses entre ambos (278% bienes vs. 193% servicios). En un contexto de reajuste de precios relativos, esta brecha debería comenzar a converger, añadiendo inercia a los precios en los meses siguientes. De hecho, se estima que la incidencia de los servicios regulados entre febrero y abril podría ser de 4 puntos por mes, elevando el piso de las mediciones. En este marco, para febrero anticipamos una inflación minorista en torno al 15% m/m, pero con escaso margen para ralentizar durante los meses de marzo y abril debido a los aumentos tarifarios.

Atrasando el tipo de cambio. Con el objetivo de anclar expectativas, el gobierno insiste en mantener el ritmo de devaluación del tipo de cambio oficial del 2% mensual, a pesar de la notable disminución de la competitividad frente a la dinámica inflacionaria. Específicamente, el Tipo de Cambio Real Multilateral (TCRM), aunque se sitúa un 50% por encima del valor anterior al ajuste cambiario de diciembre, ya experimentó una pérdida del 30% desde esa corrección. Se encuentra casi un 2% por debajo de la corrección de agosto (dólar a 350) y más de un 10% inferior al último trimestre de 2019. De continuar con la actual tasa de devaluación, hacia fines de abril, la competitividad con respecto al ajuste de diciembre habría mermado casi en un 55%, quedando aproximadamente un 8% por debajo del valor previo al ajuste de agosto de 2023. Por tanto, mantener la devaluación actual con el propósito de impulsar una reducción significativa en la inflación podría aumentar considerablemente las expectativas de una devaluación hacia el segundo trimestre del año, posiblemente generando un efecto opuesto al inicialmente deseado. En este contexto, se anticipa que durante marzo podría iniciar un período gradual de incremento en la tasa diaria de devaluación (algo que el ministro Caputo no descartó en una reciente entrevista), con el fin de estabilizar el TCRM lo antes posible y disipar las expectativas de un nuevo ajuste cambiario.

Ajuste monetario. Gracias al superávit fiscal de enero, a las colocaciones netas de deuda del Tesoro y a la emisión de BOPREAL, el BCRA ha logrado mitigar el incremento de la base monetaria derivado tanto de la constante compra de divisas como del pago de intereses por los pasivos monetarios, lo que conlleva a una sensible reducción de la base monetaria en términos reales. En lo que va del año, hasta el 23 de febrero, la base monetaria se incrementó en $0,7 billones (un 8%) frente a una inflación aproximada del 38%. Los factores que contribuyeron a la expansión incluyen la compra de divisas en el mercado cambiario por $4,5 billones, el pago de intereses por pasivos monetarios por $4,3 billones y otras operaciones que incluyen la ejecución de Puts de los bancos por $4,1 billones. Estos fueron compensados por operaciones con el sector público por $5,5 billones —el Tesoro utilizó el excedente de las colocaciones netas de deuda en pesos para recomprar deuda con el BCRA—, la colocación de BOPREAL neta de lediv por $4,1 billones y la colocación neta de pases pasivos por $2,5 billones.

El ajuste y el límite social. El derrumbe de la actividad económica es evidente, motorizado por una sensible contracción de los salarios reales (que caerían casi un 20% en términos reales entre diciembre y marzo) y el ajuste del gasto público, con impactos negativos en el empleo e ingresos de los hogares. El PBI de diciembre experimentó una acelerada disminución, alcanzando el 3,1% mensual (la mayor desde diciembre de 2008), culminando con una caída trimestral del 1,9%, que se intensificaría a más del 6% trimestral en el primer trimestre de 2024. En este contexto, los indicadores adelantados de enero muestran evidentes señales de contracción económica: en la recaudación, el IVA DGI registró un -17,8% y los Débitos y Créditos un -18,8%, la contracción más notoria desde octubre de 2002; la producción de autos disminuyó un 17% interanual, la baja más significativa desde enero de 2022, y los patentamientos de vehículos 0km un -33% interanual, la merma más acentuada desde la pandemia; el consumo de cemento se redujo un 20% interanual y el índice Construya un -28% interanual; en cuanto a los indicadores de consumo masivo, las ventas minoristas CAME cayeron un -28,5% interanual y Scentia un -8%. Como consecuencia, se observa un incremento alarmante en la tasa de pobreza, con algunas estimaciones que ya muestran cifras cercanas al 60%.

Rally en los hard-dollar. Impulsados por los avances hacia el equilibrio macroeconómico, los bonos en dólares del Tesoro experimentaron un incremento del 7% en lo que va de febrero y acumulan un alza del 12% en lo que va del año, superando ampliamente a sus pares emergentes, que registraron un ascenso del 2,5% en el mes y del 3,9% en el año. Las mayores subas se observaron en el tramo corto de la curva: el GD29 experimentó un incremento del 14%; el AL30 y AL29, un 10%; y el GD30, un 11%. El rally fue particularmente intenso en los bonos regidos por ley argentina, que ascendieron un 8% en febrero, frente al 7% de aquellos bajo ley de Nueva York. Con esto, las paridades promedian el 41%, alcanzando el nivel más alto desde la reestructuración, aunque todavía por debajo del 48% inicial. Con este desempeño, el riesgo país se redujo un 10% en febrero, ubicándose en 1750 puntos básicos, el valor más bajo desde febrero de 2022. De esta manera, se debilita el escenario de reestructuración y todos los indicadores sugieren un proceso de normalización en la curva de rendimientos. Los precios actuales del GD30 implican una probabilidad implícita del 41% para una reestructuración con una quita del 50% y del 84% para una con quita del 25%; cifras que contrastan marcadamente con las probabilidades del 80% y 100%, respectivamente, previas al balotaje de noviembre. Las expectativas mejoradas también se reflejan en el empinamiento de la curva de rendimientos, que aún se encuentra en terreno negativo. El spread entre el GD35 y el GD30 volvió a su promedio histórico de -825 pb, en comparación con el promedio de -1310 pb en 2023 y un pico de -2533 pb. En consonancia, la prima por la legislación aplicable que ofrecen los bonos globales se redujo: el diferencial de precios entre los bonos bajo ley de Nueva York y aquellos bajo ley argentina se sitúa en 3,9%, frente al 12,6% promedio en 2023. Asimismo, disminuyó la demanda por la estructura legal más sólida que ofrecen el GD38 y el GD41: el diferencial de precios por identure se contrajo al 6,4%, comparado con el 13,3% en 2023.

Los subsoberanos sufren el deterioro fiscal. Febrero ha sido un mes desfavorable para los créditos subsoberanos, que hasta ahora registraron una ganancia promedio de solo 0,3% en el mes y 0,2% en el año. Excluyendo a la Provincia de Buenos Aires, los bonos provinciales experimentaron una pérdida de 0,9% en el mes y 2,0% en el año, quedando así muy rezagados respecto a los bonos del Tesoro Nacional. Las principales alzas se observaron en el bono de la Provincia de Buenos Aires con vencimiento en 2037 (+3,4%), seguido por el bono de Chubut a 2030 (+0,4%) y el bono de Chaco a 2028 (+0,4%). Por otro lado, las caídas más significativas se dieron en el bono de Córdoba al 2029 (-2,8%), Salta al 2027 (-2,1%) y Neuquén no garantizado al 2030 (-2,0%). El mal desempeño de los bonos provinciales era previsible en un contexto de expectativas poco alentadoras para 2024. Los datos indican una continuación en el deterioro fiscal que las finanzas provinciales experimentaron durante 2023. A junio de 2023, el conjunto de las provincias registró un superávit financiero de 0,3% sobre los ingresos totales del primer semestre de 2023, en contraste con el superávit de 3,9% del primer semestre de 2022. Este retroceso se debe a una caída de los ingresos del 2,2% i.a. en términos reales y un incremento de los gastos del 4,9% i.a. Se estima que esta tendencia se haya acentuado en el segundo semestre debido a la aceleración del gasto en el contexto electoral. Este año, las provincias enfrentarán el desafío de manejar menores ingresos procedentes de la Nación, tanto por el recorte en las transferencias discrecionales como por la reducción de la recaudación coparticipable, resultado de la disminución del mínimo no imponible en el impuesto a las ganancias. Además, la situación se ve agravada por el aumento en la carga de la deuda generado por la devaluación de diciembre.

Los corporativos siguen estancados. En febrero, los bonos corporativos registraron una ganancia del 0,2%, acumulando así un retorno del 0,9% en el año. Este rendimiento se sustentó principalmente en los altos cupones, ya que, excluyéndolos, la curva de YPF evidenció una disminución del 0,4% en el mes y la de Pampa, una caída del 0,6%. De esta manera, la curva corporativa se destaca por su estabilidad frente al contexto actual, lo que representa una ventaja durante períodos de alta volatilidad financiera, pero se convierte en una desventaja durante etapas de bonanza financiera, como la experimentada en los últimos meses.

Deuda en pesos queda rezagada contra la inflación. En lo que va del año, ninguna de las curvas en pesos logró igualar o superar la inflación. Sin embargo, febrero resultó ser un mes excepcionalmente bueno para los bonos CER, que registraron un aumento del 14,0% en lo que va del mes y del 11,7% en lo que va del año. El impulso de los bonos ajustables por inflación provino especialmente del tramo largo, con el TX28 y el DICP experimentando incrementos del 32,6% y del 28,4%, respectivamente. A pesar de estos avances, la curva CER permanece en un territorio real ampliamente negativo: las tasas para el primer semestre de 2024 se cotizan a CER -70%, para el segundo semestre a CER -42% y para 2025 a CER -20%. Para hallar una tasa menos negativa, es necesario mirar hacia el bono cupón cero a 2026 (TZX26), que se cotiza a CER -5%. Por otro lado, los instrumentos vinculados a la devaluación no tuvieron un buen desempeño en febrero. Los bonos dollar-linked y los duales registraron caídas del 2,1% y del 5,3%, respectivamente, en lo que va del mes, aunque en el acumulado anual muestran ganancias del 12,7% y del 9,2%, respectivamente. La merma en los dollar-linked y duales se debió a una combinación de menores expectativas de devaluación y al desarme de posiciones por parte de los importadores para participar en las licitaciones del BOPREAL, reflejado en los rescates netos por $44,7 MM en fondos comunes de inversión dollar-linked durante febrero. Finalmente, el TO26 tuvo un desempeño moderado, con un aumento del 3,4% en lo que va de febrero y una ganancia del 27,2% en lo que va del año.

El Merval perdió impulso. Tras el balotaje de noviembre de 2023, la confianza de los inversores en las políticas promercado impulsó al mercado accionario argentino, que experimentó un crecimiento en volumen y rendimientos positivos, a pesar de la ausencia de cambios concretos en el panorama económico. De esta forma, el Merval disfrutó de un inicio de año auspicioso, marcando un aumento del 35% en pesos y del 3,4% en dólares durante el mes de enero. Sin embargo, la incertidumbre política generó un retroceso en lo que va de febrero, con caídas del 18% en pesos y del 5% en dólares, respectivamente. Así, el índice, que había superado la barrera de los USD 1.000, ajustó su valor a mediados de mes, tocando un mínimo de USD 880, para luego experimentar una recuperación hasta alcanzar los USD 945 actuales. Entre las empresas que lograron destacarse con crecimientos en términos reales se encuentran Comercial Del Plata, con un alza del 61%, Banco Galicia, que subió un 38%, y Banco Macro, con un incremento del 32%.

Perspectivas

- Brecha estable. Esperamos que la brecha siga estable en el mediano plazo ya que el programa económico aumenta la oferta de dólares –vía exportaciones del agro en paralelo al ajuste en las importaciones– mientras mantiene fijo el stock de pesos –vía ajuste fiscal, emisión de pases y las licitaciones del BCRA y del Tesoro–. Esta combinación de factores debería mantener al dólar calmo, lo que ofrece buenas perspectivas para el carry trade de mediano/largo plazo. Sin embargo, todavía queda margen para volatilidad de corto plazo: las liquidaciones fuertes suelen aparecer a finales de marzo y las malas perspectivas del BOPREAL Serie 3 puede implicar menor capacidad de absorción en las próximas semanas. Si bien el gobierno apunta a una unificación cambiaria antes de fin de año, nos parece un escenario poco probable pues implicaría un nuevo salto discreto en el dólar oficial, con su respectivo traslado a precios y golpe en la economía real. Además, liberar las restricciones que pesan sobre el acceso al dólar podría resultar en que se desarme el stock de pasivos a un día del BCRA (pases y puts) y se vuelque hacia el dólar.

- Cautela con los soberanos en dólares. Consideramos que los bonos globales actúan como un termómetro del éxito de la gestión de Milei. Con la campaña agrícola todavía por delante, sigue habiendo mucho potencial recorrido para los globales y bonares. Sin embargo, no hay que dejar de lado el fuerte derrumbe que está teniendo la actividad y sus consecuencias sobre el humor social con respecto al ajuste que se está llevando a cabo. Bajo este panorama, mantenemos una visión optimista y apuntamos hacia una potencial normalización de la curva soberana a través del bono GD30 y del GD38, al cual incorporamos por su estructura legal más robusta y su elevado interés corriente del 4,9%. Por su parte, los BOPREALes se presentan como alternativas más cortas y más conservadoras. Vemos atractivo en el BP27C a 2027 a su precio actual de USD 64 (TIR 26,7%) que creemos que debería elevarse a USD 70. Es importante mencionar que en marzo se dividirá en cuatro stripS (A, B, C y D) de los cuales únicamente el D es puramente hard-dollar. En tanto que al BPJ5C lo vemos algo caro en su precio de USD 84 (TIR 21%) por lo que preferimos incorporar AL30 (TIR 30%) o el bono de Córdoba a 2025 (TIR 25%).

- Selectivos con los subsoberanos en dólares. Las provincias enfrentan 2024 con la pérdida de recursos fiscales coparticipables, generada por la baja del impuesto a las ganancias y del IVA de alimentos, así como por la revisión del esquema de transferencias discrecionales de la Nación y el impacto del desplazamiento del tipo de cambio nominal sobre el stock de su deuda en moneda extranjera. Sin embargo, algunas de ellas cuentan con las herramientas necesarias para afrontar este contexto y parten de una posición fiscal sólida. El bono de Capital Federal (TIR 9,5%) destaca por sus características conservadoras: CABA sobresale por sus excelentes números en fiscales (superávit financiero de 16,8% LTM sobre ingresos a junio del 2023), baja dependencia del Estado Nacional (90% de sus ingresos son de fuentes propias). Además, cuenta con depósitos en dólares por USD 382M que quintuplican el pago de cupones por USD 67 M que enfrenta en 2024. También sugerimos incorporar los bonos de Córdoba a 2025 (TIR 25,3%) y 2029 (TIR 16,0%) dado el buen perfil crediticio de la provincia, que en 2024 enfrenta vencimientos por USD 382 M a los que debería hacer frente sin dificultad. Aunque esperamos volatilidad para el corto plazo por el conflicto abierto con Nación, el bono de Chubut a 2030 (TIR 16,8%) garantizado por regalías se incorpora a nuestra lista de favoritos, por su elevada TIR y los buenos indicadores de la provincia patagónica. Finalmente, nuestra última recomendación es el bono de Mendoza a 2029 (TIR 15,2%), ya que la provincia cuenta con depósitos en dólares por USD 260 M, con los que puede hacer frente tranquilamente a sus vencimientos por USD 118 M en 2024.

- Bonos corporativos de alta calidad. Para las inversiones más conservadoras sugerimos los riesgos en TGS 2025 (TIR 10%), Pampa a 2027 (TIR 10%) e YPF garantizado al 2026 (TIR 9%) y 2031 (TIR 9%). Para perfiles algo más moderados, recomendamos Mastellone 2026 (TIR 10%) y Aeropuertos Argentina a 2027 (TIR 10%). Para bajar correlación respecto a activos argentinos, con los beneficios fiscales al ser considerado un emisor de fuente argentina para el fisco, seguimos viendo atractivo el bono de Adecoagro 6% vencimiento 21/09/27 con TIR 7%.

- Bonos en pesos – tramo corto. La curva de pesos paga tasas mensualizadas en torno al 8,0%, y sigue sin presentar batalla contra la inflación de los próximos meses. Esto es un premio bajo contra la TEM de 7,3% neto de comisiones que pagan los FCIs Money Market o la TEM de 7,7% que paga la caución colocadora, por lo que acortar posiciones se muestra atractivo. Existen sin embargo algunas excepciones que pueden llegar a destacarse. En primer lugar está el bono dollar-linked a abril TV24, que bajo nuestras proyecciones paga una TEM de 11,5%; que podría caer a 8,4% si se da el escenario que tienen en precio los futuros de dólar. Otra alternativa interesante es el dual TDJ24, que ofrece cobertura “sin costo” contra una potencial unificación en junio a una TIR de A3500 -17%. Decimos que su cobertura no tiene costo ya que su TIR en la curva CER es de -57% y paga casi lo mismo que un bono CER de plazo similar (por ejemplo, el T2X4 a julio cotiza en CER -53%).

- Bonos en pesos – tramo medio y largo. Como contracara del tramo corto, el tramo largo se beneficia de cualquier escenario donde la inflación se estabilice gradualmente a lo largo del año. Para apuntar a un carry de mediana plazo, vemos potencial en una combinación entre el T2X5 (CER -25%) y el TV25 (A3500 -2%) por sus perspectivas de capturar una unificación cambiaria a principios del año que viene. Para no convalidar tasas reales tan negativas es necesario extenderse a posiciones más largas: para esto sugerimos el bono cupón cero a 2026 TZX26 (CER -4%) y el bono DICP a 2033 (CER-1%).

- Futuros de ROFEX. El sendero de devaluación en torno al 6,2% promedio hasta julio no luce sostenible. En algún momento la devaluación tendrá que acelerarse, ya sea para evitar hacer un segundo salto discreto o porque el atraso cambiario empuja al gobierno a hacer un nuevo ajuste cerca de mitad de año (situación que podría aprovechar para unificar el mercado cambiario y eliminar la brecha). En todo caso, a estos precios vemos atractivo en tomar una posición compradora en los contratos de junio, julio y agosto para los que proyectamos subas cercanas al 11%.

- Acciones. Con los posibles cambios de gobierno, la reducción de la inflación y el sostenimiento de la disciplina fiscal, se presentan oportunidades de inversión en el sector energético. Empresas como Pampa y Central Puerto podrían beneficiarse de las iniciativas que se espera implemente la Secretaría de Energía, así como Vista, que se vería favorecida por el desarrollo en Vaca Muerta y un cuarto trimestre de 2023 favorable. A pesar del riesgo que supone la anunciada reducción en la obra pública, el sector cementero también muestra potencial, especialmente por un posible cambio de control en Loma Negra y Holcim, que se destacan por su sólida generación de efectivo, recompra de acciones y bajos índices financieros. Por último, BYMA resalta como una opción atractiva, beneficiándose de un incremento en el volumen transaccional durante el cuarto trimestre de 2023.

*Los datos utilizados en el presente informe tienen fecha de cierre 23 de febrero de 2024.

El viernes a última hora los contratos futuros de ROFEX despertaron de su letargo y subieron un 3,0%

El viernes a última hora los contratos futuros de ROFEX despertaron de su letargo y subieron un 3,0% diario, por lo que acumularon un alza semanal de 2,3%. El fuerte aumento parece haber sido alimentado por los rumores de que Milei iba a hacer anuncios cambiarios en su discurso frente al Congreso, por lo que hoy lunes 4 de marzo deberían marcar importantes correcciones. Las principales subas semanales estuvieron en los contratos cortos, especialmente en el de marzo (5,3%), pero también en abril (4,5%) y mayo (3,1%).

El contrato de marzo cotiza en $929 y marca una devaluación directa de 10,2% (10,6% mensualizado). Para los meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 6,5%: 6,0% en abril ($985), 5,6% en mayo ($1.040) y 7,7% en junio ($1.120). Finalmente, los precios señalan una devaluación de 6,5% promedio en el segundo semestre de 2024.

La curva de tasas (TNA) tuvo una importante ampliación y muestra una pendiente positiva que se aplanó por el encarecimiento de los contratos cortos. Marzo rinde TNA 125%, abril TNA 103% y junio TNA 94%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 113% en diciembre.

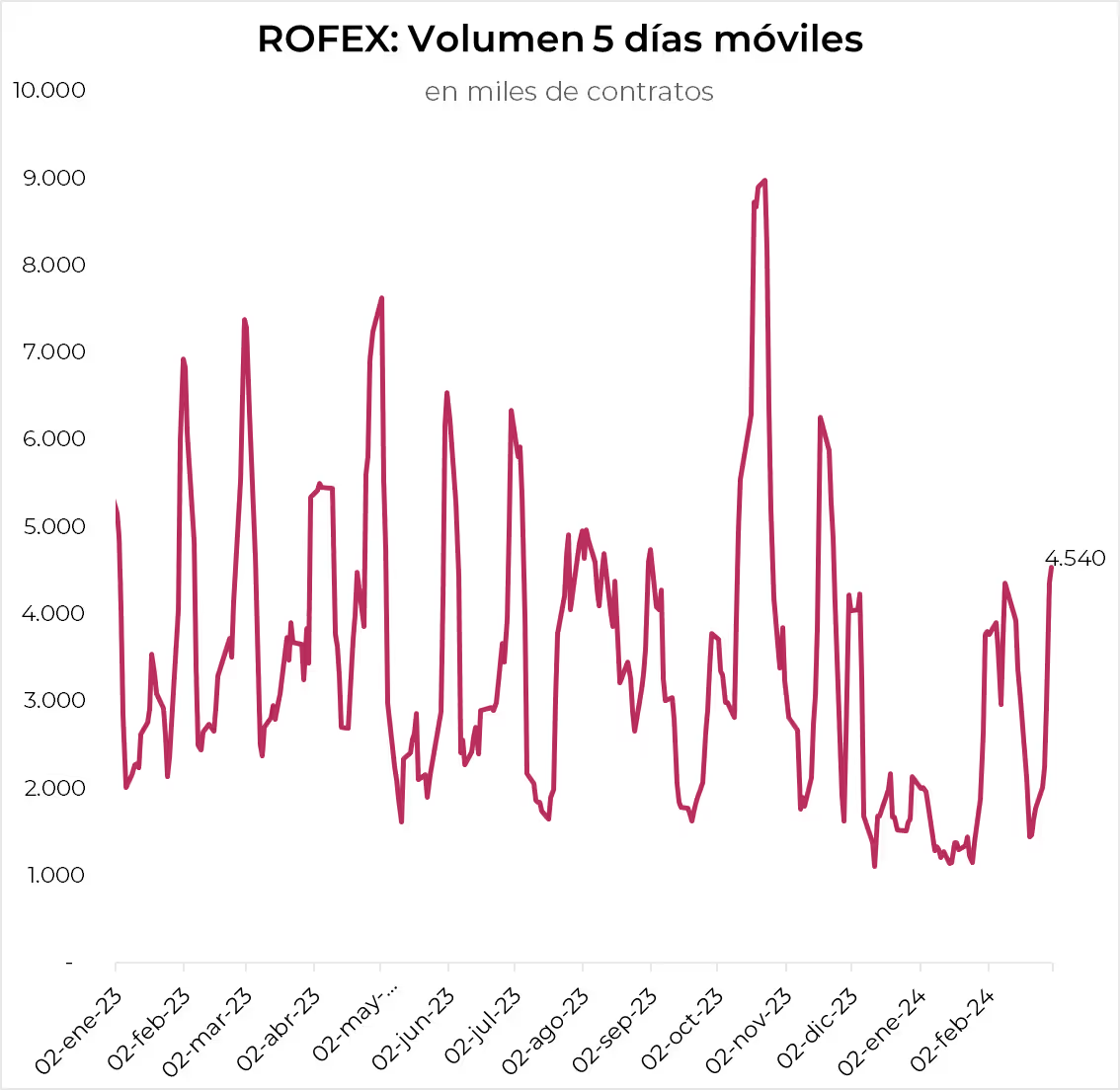

El volumen operado registró un importante repunte por el cambio de mes. En los últimos cinco días hábiles se comerciaron 4,5 millones de contratos. El viernes 4 de marzo el interés abierto cerró en USD 1.767 M. Un aumento de 7% m/m y una caída de 23% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Tras el fallido intento de la Ley Ómnibus, el presidente Milei inauguró el año legislativo en el que, más allá de la fuerte impronta "anti casta", anunció que volverá a enviar el proyecto al recinto, aunque con otro formato y en cuotas. Se destacó un llamado a buscar acuerdos con todas las fuerzas políticas y gobernadores y sellar el llamado Pacto de Mayo, un acuerdo sobre 10 puntos claves para refundar el país. Si bien no hizo anuncios económicos, ponderamos la actitud del presidente de moderarse, bajar la tensión con los gobernadores y buscar consensos que le den sostenibilidad a las reformas económicas que necesita el país. Es una buena estrategia, considerando que se vienen meses duros para la actividad económica que golpearán en los indicadores sociales. Mientras las fichas se reacomodan, el BCRA continúa recuperando reservas, con la brecha cambiaria bajando y los bonos soberanos en alza. Abrimos una semana en la que, en el plano político, las miradas estarán en los apoyos y rechazos que tendrá el llamado del presidente a la oposición y a los gobernadores, mientras que en lo económico, la expectativa se concentra en la recepción del mercado de la nueva estrategia del ejecutivo, en la evolución del mercado cambiario y en las primeras estimaciones extraoficiales de la inflación de febrero, entre las que se destaca el índice de la Ciudad de Buenos Aires que se publicará el jueves 7.

Continúa la emisión de BOPREAL. El BCRA sigue disfrutando del éxito de los BOPREAL, pues con estos instrumentos encuentra salida a la deuda comercial acumulada en 2023 al tiempo que le permite absorber pesos. Habiendo ya completado las series 1 y 2 por USD 7.000 M, en la última semana arrancó la licitación de la Serie 3, de la cual ya adjudicó USD 491 M. La demanda por este nuevo instrumento sorprendió, ya que los términos de suscripción son muy poco atractivos —prevemos una paridad de USD 65, lo que equivale a comprar dólares a $1.522 para quienes ingresaron a la licitación (41% por encima del CCL)—. Con esta licitación, el BCRA lleva aspirados $6,25 billones de pesos a través de licitaciones del BOPREAL.

Aprovechando las cuotas. Sin que las exportaciones muestren un importante repunte —la liquidación de exportaciones no despega y sólo mejora marginalmente—, el BCRA se aprovecha de la caída de las importaciones por recesión y del pago en cuatro cuotas que deben hacer las nuevas compras desde el exterior. Esto es lo que le deja una gran oportunidad para comprar divisas y recuperar reservas internacionales. En la última semana compró USD 247 M gracias a que el agro liquidó USD 380 M, mientras que el resto de las operaciones resultaron en una demanda neta por USD 130 M —probablemente por el pago de deuda en moneda extranjera de las provincias—. Con esta performance, en el último mes el BCRA compró USD 2.427 M, mientras que en lo que va del año acumula compras por USD 5.700 M y de USD 8.700 M si tomamos el acumulado desde que asumió el nuevo gobierno. Sin dudas, un excelente comienzo de gestión, pero que no debe perderse de vista que en el mismo período la deuda de los importadores habría sumado otros USD 9.000 M.

Leve caída de las reservas. A pesar de las intervenciones en el mercado cambiario, las reservas internacionales cerraron la semana con una caída de USD 156 M —probablemente explicado por la cancelación de deuda con el BIS—, alcanzando un stock bruto de USD 27.328 M, mientras que el saldo neto quedó en USD 4.400 M negativos. Esto representa una notable mejora respecto al stock inicial que era inferior a los USD 11.200 M.

Pérdida de competitividad. Si bien este año las exportaciones experimentarán un importante repunte gracias a la recuperación de las ventas del sector agrícola, tras un año marcado por una sequía histórica, y a las buenas perspectivas del sector energético y minero, la política cambiaria podría representar un desafío si el gobierno insiste en mantener un ritmo de devaluación muy por debajo de la inflación. Concretamente, el BCRA mantiene el ritmo de devaluación cercano al 2% m/m en un contexto en el que la inflación ronda el 15% m/m, lo que ha generado que el Tipo de Cambio Real Multilateral (TCRM) pierda un 33% desde el salto del tipo de cambio el 13 de diciembre. En otros términos, los $800 de diciembre hoy equivalen a $536 y se anticipa que continuará disminuyendo con fuerza en los próximos meses —en abril, se estima que tendríamos el TCRM de julio del año pasado. A la caída del TCRM se suma la baja en los precios de las materias primas, lo que erosiona las ganancias por la mejor cosecha. De hecho, el índice de precio de materias primas agrícolas en febrero bajó 4% m/m, acumulando en los últimos dos meses una caída de 10% y de 23% si los comparamos con un año atrás.

Sin piso para la brecha. En la semana, el CCL con AL30 perdió un 1,5% y cerró en $1.080, mientras que el MEP con el mismo instrumento bajó un 1,6% para terminar en $1.053. Con esto, las brechas con el tipo de cambio oficial quedaron en 28% y 25%, respectivamente. Vale destacar que en el último mes, los dólares financieros bajaron en torno al 10% m/m, lo que marcó una caída en términos reales récord de -22% en febrero y -38% en lo que va del mandato de Milei, devolviéndolos a niveles históricos similares a los que tenían cuando se reinstauró el cepo cambiario en 2019.

¿Sólo rumores? El viernes a última hora, los contratos futuros de ROFEX experimentaron un despertar de su letargo y subieron un 3,0% diario, acumulando así un alza semanal de 2,3%. Este fuerte aumento parece haber sido impulsado por rumores de que Milei iba a realizar anuncios cambiarios en su discurso frente al Congreso. Las principales subidas semanales se registraron en los contratos de corto plazo, especialmente en el de marzo, con un 5,3%, pero también en abril, con un 4,5%, y mayo, con un 3,1%. De esta manera, los precios anticipan que el dólar oficial acelerará significativamente su ritmo de devaluación en los próximos días. El contrato de marzo opera en $929, lo que implicaría una devaluación directa del 10,2% en el mes. Por su parte, abril ($985), mayo ($1.040) y junio ($1.120) marcan devaluaciones mes a mes del 6,0%, 5,6% y 7,7%, respectivamente. Mientras tanto, la devaluación mensual implícita para el segundo semestre de 2024 es del 6,5% en promedio.

Los hard-dollar resisten. Arrastrados por el conflicto entre la Nación y las provincias, los bonos soberanos experimentaron una semana volátil, con caídas significativas en los primeros días, pero luego se recuperaron y terminaron con un alza promedio de 1,1%, lo que dejó sus paridades en 43%. La recuperación estuvo impulsada por las reuniones del Ministro Caputo con Kristalina Georgieva del FMI y con la Secretaria Janet Yellen del Tesoro Nacional. También contribuyeron los rumores que circulaban sobre avances en un nuevo acuerdo con el FMI y posibles anuncios en la presentación del presidente Milei ante el Congreso. De esta manera, la renta fija argentina consolidó un extraordinario retorno de 12,6% en febrero y de 16,1% en lo que va del año.

Provinciales bajo fuego. En un contexto de alta tensión política, la renta fija provincial experimentó una caída del 3,7% en la semana, marcando su peor desempeño semanal desde septiembre de 2022. El más afectado fue el bono Buenos Aires 2037, que ante el decreto que elimina el Fondo de Fortalecimiento de la Provincia de Buenos Aires (PBA) —reduciendo en $817 millones los ingresos para las arcas bonaerenses en 2024— cayó un 8,8%. Le siguieron el bono de La Rioja, con una pérdida del 4,3% —en la semana incumplió con el pago de USD 26 millones correspondientes a su bono en dólares a 2028 y anunció que iniciará un proceso de reestructuración—, y el bono de Neuquén no garantizado al 2030, que bajó un 3,8%. El bono de Chubut al 2030, garantizado por regalías, tampoco pudo escapar a la tendencia general, aunque la pérdida fue apenas del 1,7%. El fuerte impacto del conflicto sobre los bonos provinciales refleja un modelo en el cual las cuentas fiscales provinciales se sostienen en detrimento de las nacionales. Por ejemplo, en 2023, las transferencias totales a provincias alcanzaron el 8,4% del PBI (7,6% por transferencias automáticas y 0,8% por discrecionales), lo que genera una alta dependencia de las provincias por el financiamiento nacional. En los primeros 9 meses de 2023, los impuestos nacionales distribuibles representaron el 45% de los ingresos totales provinciales. Por ello, no es sorprendente que, ante la retención de fondos coparticipables, veintitrés de los veinticuatro gobernadores hayan mostrado su apoyo a Chubut.

Fuertes subas en los CER largos. Durante la semana, los bonos ajustados por CER con vencimiento de 2026 en adelante dominaron el mercado, registrando subidas de hasta el 10%, lo que "normalizó" el premio que ofrecen en comparación con instrumentos de plazos más cortos. Como contrapartida, los bonos CER con vencimientos en 2024 y 2025 experimentaron una semana desfavorable, con caídas promedio del 0,6%. Una novedad destacada fue el marcado repunte en los instrumentos vinculados a la devaluación. Los bonos dollar-linked registraron un aumento del 4,0%, mientras que los bonos duales tuvieron un incremento del 1,8% (o 4,2% si se excluyen instrumentos con baja liquidez).

Ajusta del Merval. A pesar del buen contexto internacional y de la buena performance de los bonos locales, el Merval cerró la semana de forma negativa, con una baja de 4,4% en pesos y de 1,4% en dólares CCL, quedando en USD 967. En los últimos 30 días, el índice perdió 16,4% en moneda local y 2,3% en dólares. Las caídas fueron generalizadas, con las de Utilidades (-13%) y Comunicación (-11%) como las más perjudicadas, y el sector financiero como el de mejor desempeño relativo, al anotar una baja de apenas 1,4% —se destacaron BYMA (+4,1%), Banco Macro (+3,2%) y Banco Valores (+3,7%)—. Las energéticas CEPU y Pampa tuvieron bajas del 7%, e YPF, -4%. Tampoco fue positivo para las empresas de utilidades como Edenor (-13%), Transener (-10%) y TGN (-6%). Para las cementeras, Holcim fue la más perjudicada con una baja del -10%, mientras que Loma Negra registró apenas un -0,7%. Por su parte, las acciones argentinas que operan en Wall Street finalizaron la semana con una caída promedio de 2% en dólares, arrastradas por IRSA (-9,2%), Edenor (-8,6%) y TGS (-6,7%). En cambio, Banco Macro (6,4%), Bioceres (3,1%) y Despegar (2,5%) fueron las que más avanzaron. En el acumulado mensual, los ADRs culminaron con caídas de hasta el 17%, como fue en el caso de Central Puerto. Las siguientes que más retrocedieron en febrero fueron las acciones de Cresud (-16%) e IRSA (-12%).

Lo que viene. En el plano político, las miradas estarán puestas en la relación entre la Nación y las Provincias tras semanas de intensa tensión y confrontaciones. Será relevante el apoyo que reciba el llamamiento a la oposición para el Pacto de Mayo, para el cual el Pro ya anunció su asistencia. En el ámbito económico, destaca la publicación del índice de actividad industrial y de la construcción correspondiente a enero, que probablemente muestren una fuerte caída. En cuanto a la inflación de febrero, se completarán las estimaciones privadas, que hasta el momento indican un promedio de 15% m/m, y el jueves se dará a conocer el IPC de la CABA.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Si bien los datos económicos estuvieron por debajo de las expectativas, los inversores mantienen su optimismo en cuanto al soft landing del nivel de actividad y de la inflación que permitirá bajar las tasas de interés. Esto le volvió a dar impulso a las acciones americanas, que alcanzaron nuevos récords, mientras que los bonos no logran despegar. Pese al optimismo, los últimos datos mostraron que la actividad aflojó y que la inflación se aceleró, lo que, en el margen, le complica la tarea a la Fed. En el resto del mundo, la situación es más compleja dado que, si bien la inflación está bajando –con cierto repunte en el margen en Europa–, la actividad se estanca. El dólar se mantiene fuerte, y los commodities subieron por tensiones geopolíticas –en el caso del petróleo– y climáticas –en el caso de los agrícolas–. Las miradas de esta semana estarán en el dato de empleo americano de febrero, que pondrán a prueba el escenario de soft landing.

Aceleró la inflación y cayó el consumo. La última semana trajo malas noticias para la Fed, dado que la inflación repuntó y la actividad mostró signos de desaceleración. Concretamente, el índice de precios de los gastos de consumo personal (PCE) en enero subió 0,3% m/m y 2,4% i.a., con mayor impulso del PCE Core que anotó un alza de 0,4% m/m –la más alta de los últimos 11 meses– y 2,8% i.a. La aceleración de la inflación se dio en un contexto en el que el consumo personal cayó 0,1% m/m debido a la baja de 1,1% m/m en el consumo de bienes –luego de una muy buena performance en diciembre– mientras que el de servicios mantuvo el ritmo de crecimiento de 0,4% m/m. En términos nominales, los ingresos de las familias mantuvieron el ritmo de crecimiento de los últimos meses al subir al 0,3% m/m, mientras que el gasto lo hizo al 0,2% m/m, por lo que la tasa de ahorro subió a 3,8% de los ingresos, 0,6 puntos porcentuales más baja a la de enero del año pasado. A las preocupaciones por la baja del consumo en enero, se sumaron datos de actividad un tanto más débiles en febrero, como el PMI manufacturero de ISM que bajó a 47,8 (vs. 49,1 previo y 49,5 esperado) y un leve repunte en las peticiones iniciales de desempleo en la última semana del mes. Con estos indicadores, la proyección de PBI de la Fed de Atlanta para el 1Q24 bajó a 2,1% t/t, desde 3,0% de la semana previa, de la mano del ajuste en las perspectivas de consumo privado e inversión, lo que sería una moderación respecto al 3,2% t/t del 4Q23.

Leve baja de tasas. A pesar del mayor ritmo de inflación, los inversores priorizaron la desaceleración de la actividad, por lo que los rendimientos de los bonos del Tesoro tuvieron una leve caída en la semana, aunque en el año vienen en alza. Concretamente, la UST2Y cerró en 4,53%, 16 pb por debajo de la semana previa, pero quedando 30 pb por encima que un mes atrás. La misma tendencia marcó la UST10Y, que cerró en 4,18% –en la semana llegó a tocar 4,30%–, lo que implicó una baja de 8 pb en la semana, aunque en el mes subió 22 pb. En cuanto a las perspectivas de recorte de tasas de la Fed, el consenso espera que estos comiencen recién en junio, y sólo se harían tres en el año para cerrar en 4,5% –esto es una notable corrección de las expectativas respecto a los dos meses previos, en los que preveían seis recortes que terminen 2024 por debajo del 4%–.

El dólar fuerte y estable. La mejor performance relativa de la actividad en EE. UU. y la demora en la reversión de la política monetaria sostienen la fortaleza del dólar. En la última semana, el US Dollar Index (DXY) tuvo una ligera caída –apenas 0,1%–, aunque en el último mes subió 0,6% y en el año acumula una apreciación de 2,5%. La fortaleza de la moneda americana es generalizada, aunque se destaca la performance contra el yen japonés, que si bien en la última semana perdió 0,6%, en el mes subió 2,2% y 6,6% en lo que va de 2024. Contra el euro, perdió 0,2% en la semana y en el mes, pero en el año lleva un alza del 1,8%. El real brasileño cerró en BRL 4,95, lo que implicó una baja de 0,8% semanal, aunque en el año acumula un alza de 2,1%.