Noticias locales: el país hoy.

Noviembre mostró un alza del consumo privado. Las ventas en supermercados marcaron una suba del 1,7% m/m y quedaron 2,5% por encima a las de noviembre del año pasado, luego de un octubre con el peor desempeño desde marzo de 2021. Igual tendencia mensual mostraron las ventas en autoservicios mayoristas que subieron 5,8% m/m luego de tres meses de caídas, aunque caen 2,1%i.a. Las ventas en centros de compras registraron un alza de 7,2% i.a. a precios constantes –impulsadas nuevamente por indumentaria (44% i.a.) y patio de comidas (13% i.a.)– pero continuaron con la desaceleración respecto a los meses previos.

En el mercado de cambios, el agro liquidó menos de USD 10 M y el BCRA volvió a tener un resultado cambiario negativo vendiendo USD 56 M, empeorando el saldo acumulado del mes hasta los USD 27 M comprados. Las reservas internacionales tuvieron una caída de USD 175 M y cerraron en USD 42.480 M.

El dólar oficial mantuvo el ritmo de devaluación de las últimas jornadas, acelerando levemente la tasa mensualizada al 5,4%, variando nominalmente $0,32 y llegando a los $185. Por el lado de los dólares financieros, el MEP continuó estable y el CCL avanzó un 1,4% diario hasta los $363. La diferencia entre ambos aumentó al 3,2% –hace una semana era del 0%–. De esta manera el MEP posee una brecha con el oficial del 90% y el CCL del 96,4%. El CCL de Galicia cerró levemente por debajo del CCL del GD30 a pesar de subir un 2,3%.

El Tesoro publicó las condiciones de la licitación del viernes en la que hará frente a vencimientos por $106.000 M, casi en su totalidad en manos privadas. El Tesoro sale a ofrecer las Ledes de abril (S28A3), mayo (S31Y3) y la de junio (S30J3), que esperamos que corten a una TEA ligeramente superior al 110%. A pesar de la baja demanda que tuvo en las últimas licitaciones, nuevamente se vuelve a ofrecer el bono DLK exclusivo para exportadores a una tasa máxima de 0%.

Los bonos soberanos en moneda extranjera detuvieron su racha de tres jornadas al alza y cayeron en promedio un 0,1% tanto en los bonos legislación extranjera como en los de legislación local. En tanto que la principal suba fue la del AL30 en 1,3%, las principales caídas fueron las del AL41 en 1,6% y el GD29 en 1,0%. La paridad promedio se mantiene en 30,7%, mientras que el riesgo país subió 14 bps cerrando en 1.834 bps.

La curva de pesos tuvo otra jornada de subas moderadas con los bonos CER subiendo en 0,2% y las Lecer un 0,5%. En la curva de tasa fija los Botes subieron un 0,4% y las Ledes un 0,2%. Finalmente, los bonos DLK subieron un 0,1% y los duales cayeron un 0,1%.

En su cuarta jornada consecutiva en terreno positivo, el Merval aceleró su buena racha con una suba del 3,2% en moneda local y del 0,7% en CCL de Galicia. Las subas fueron generalizadas en el panel líder, aunque se destacaron las energéticas con Edenor a la cabeza (+9,7%), seguida de CEPU (+7%) y Transener y TGSU (+6,5%). Los bancos también retomaron el alza, particularmente el Galicia y el Supervielle subiendo un 6,3%. VALO y BYMA tuvieron las dos únicas caídas: 1,2% y 0,3%, respectivamente.

Las empresas argentinas que cotizan como CEDEARs acompañaron al mercado con una gran jornada. Se destacan Vista al subir un 3%, MELI en 2% (la mejor del mes en el grupo con una suba del 34%) y AGRO en 1,8%. Globant sufrió la única caída (-4,3%) y es la de peor performance tanto mensualmente como interanualmente.

Noticias globales: el mundo hoy.

La gigante de autos eléctricos reportó ganancias por acción de USD 1,19 superando así las estimaciones de USD 1,13. A pesar de que las ventas se ubicaron en USD 24,32 MM, debajo del pronóstico de USD 24,68 MM, marcaron un crecimiento de 37% i.a. mientras que los costos operativos se redujeron un 16% en comparación al mismo período del año previo. Respecto a las perspectivas de largo plazo, miembros de la firma indicaron que mantienen su objetivo de crecimiento de 50% en volumen de producción para los próximos años. Sin embargo, para 2023 pronostican ventas de automóviles por un volumen de 1,8 millones de unidades. A esto se le sumó que el margen operativo de la firma se redujo al 25,9%, el peor valor de los últimos cinco años. En un primer momento estos datos generaron incertidumbre, pero en el after market la empresa subió un 5,8% al presentar ingresos netos de casi USD 12 MM durante 2022, al mismo tiempo que aumentó su costos hasta USD 22 M. De esta manera, la compañía de Elon Musk vuelve a posicionarse como una de las mejores firmas de autos eléctricos del mercado al registrar el crecimiento más rápido entre sus competidoras. Dado el downside que registró Tesla durante 2022 y la mejora en las perspectivas de crecimiento, producto de la mayor demanda proveniente de China, consideramos que es una compañía atractiva para mantener, especialmente para perfiles más riesgosos.

Respecto al mercado, los resultados fueron dispares. El Dow Jones avanzó un 0,3%, el S&P se mantuvo sin variaciones y el Nasdaq retrocedió un 0,3%. Los sectores que componen al S&P promediaron una suba de 0,1%. El de utilidades fue el mayor detractor (-1,4%) mientras que el sector financiero registró la mayor suba de la jornada (0,8%). En el mercado de renta fija, los bonos investment grade y los high yield se mantuvieron sin variaciones mientras que los bonos emergentes retrocedieron 0,1%.

Respecto al marco internacional, Focus Economics actualizó al alza las expectativas de crecimiento para China para 2023 llevando al PBI estimado a 4,8% –vs 4,6% dos meses atrás–. A pesar de que la desaceleración del crecimiento mundial se espera que impacte negativamente en las exportaciones del país, la mayor apertura anunciada por el gobierno chino se favorecería el consumo en la segunda mayor economía del mundo. Desde nuestra perspectiva, China no alcanzará el crecimiento objetivo de 5,5% establecido por su gobierno pero sí mostrará mejores señales de actividad en comparación a 2022. Entre las razones centrales se ubica el alto nivel de ahorro que acumularon los hogares, llevando a los nuevos depósitos a representar un 14% del PBI. Este valor se ubica muy por encima del promedio de 8% de los últimos diez años, y se espera que termine reactivando el consumo, especialmente luego de los fuertes confinamientos de los últimos tres años. A esto se le suma la política monetaria expansiva que viene tomando el banco central chino que se espera favorezca el crédito e impulse aún en mayor medida el consumo interno. A pesar de que la mira se mantiene en el débil sector inmobiliario (que representa indirectamente casi un 25% del nivel de actividad), esta perspectiva comienza a mostrarse favorable para aquellos inversores que busquen aprovechar la recuperación que pueda mostrar este país en el mediano plazo.

Informe semanal del mercado local: lo que pasó y lo que viene.

Licuando gastos. El Sector Público Nacional registró un déficit primario de $500 M en diciembre (0,6% del PIB), acumulando en todo 2022 un rojo de $1,95 billones (2,4% del PIB) y cumpliendo con la meta de 2022. Por el enfriamiento de la actividad económica, los ingresos cayeron 1,4% i.a. en términos reales producto de la menor recaudación en IVA (-3,1%) y en débitos y créditos (-4,7%). Por su parte, los gastos se desplomaron en un 20,5% i.a. debido a una base de comparación inflada por el Plan Platita, por un lado, y por el ajuste que se viene realizando desde el segundo semestre, por otro. Durante el segundo semestre, el gasto cayó un 9,6% i.a. en términos reales, con recortes de 36% en gastos de funcionamiento, de 27% en subsidios energéticos, de 13% en asignaciones universales y de 7% en jubilaciones y pensiones. Cabe destacar el aumento en intereses: en diciembre representaron 0,3% del PIB y 1,8% en el acumulado de 2022 (vs 1,5% en 2021).

Menor superávit comercial. A pesar de que se logró superávit comercial en 2022, fue menos de la mitad al de 2021 (USD 6.923 M vs USD 14.750 M). Las exportaciones subieron 13% i.a. y las importaciones 29% i.a. Ambos conceptos impactaron un 16% sobre los precios, mientras las cantidades exportadas cayeron un 2,3% y las importadas, a pesar del cepo importador, subieron en 11%. En los últimos meses se notó una mejora en el resultado de la balanza comercial por el impacto de las nuevas medidas en las importaciones, que en diciembre cayeron 19% i.a. debido al retroceso en 22% en las cantidades, totalizando USD 5.017 M, el nivel más bajo desde mayo de 2021. Sin embargo, las exportaciones de bienes llegaron a USD 6.119 M, lo que implicó una baja de 7,1% i.a. –tercera caída consecutiva–. Más allá de compensar con un aumento en precios del 6,8%, las cantidades bajaron un 13% i.a.

Sin compras en el mercado cambiario. En un contexto de gran reducción de la liquidación sojera (aportaron apenas USD 170 M en la última semana), el BCRA no pudo contener el resultado cambiario y tuvo su primera semana completa de venta de divisas (por un total acumulado de USD 204 M). Entre estas intervenciones en el MULC y los pagos realizados al FMI y a deuda soberana a lo largo del mes, la caída en las reservas brutas ya es de casi USD 2.000 M en este mes. Así, cerró el lunes con un stock de USD 42.657, USD 330 M menos que el lunes anterior. En este contexto en el que las reservas se ven bajo presión, la recompra de bonos globales por USD 1.000 M es arriesgada. Con un año que se vislumbra como deficitario en términos de desembolsos sumado a intenciones de usos de reservas, todo indica que la herramienta de contención continuará siendo el control sobre las importaciones.

Acelera la devaluación pero sube la brecha. La devaluación del tipo de cambio oficial se aceleró hasta un ritmo del 5,3% mensual (estuvo en 5% las dos semanas previas). La brecha entre el dólar oficial y el dólar financiero implícito en el bono GD30, que se encontraba cerca del 80%, se amplió a pesar de las intervenciones sobre este bono por parte de organismos públicos (FGS). Como respuesta, el programa de recompra de bonos permitió una gran suba de los bonos globales en dólares, logrando así una consecuente estabilización diaria de los dólares financieros. Sin embargo, para el cierre de la semana, el salto diario de ambos fue superior al 5%, volviendo a ubicar a las brechas contra el dólar oficial por encima del 90%. El CCL de Galicia tampoco fue la excepción, se ubica levemente por encima de estos (94% de brecha sobre el oficial) y tuvo un alza del 9,5% en 30 días. De esta manera, los dólares financieros avanzan un 8% m/m promedio mientras el oficial lo hizo en 4,9% en el mismo período. La baja de expectativas a través de los futuros no es una de estas opciones, ya que al cierre de diciembre la posición vendedora del BCRA en contratos de futuros fue de USD 587 M, un 17% más baja que en noviembre (una caída interanual de la posición del 86%).

Otra licitación exitosa. El Tesoro colocó $438.000 M en la licitación de la semana pasada consiguiendo financiamiento neto por $86.000 M y un roll-over de 124%. El 58% de lo emitido se destinó a las Ledes de abril y mayo, que cortaron 200 bs por encima de la licitación previa en TEAs de 111% y 113%. Así, se consolidan como uno de los instrumentos favoritos del mercado. Nuevamente el Tesoro logró extender vencimientos al 2024 (excluyendo el TB27P integrable en encajes) y hubo poco interés en Lecer y en instrumentos dollar linked.

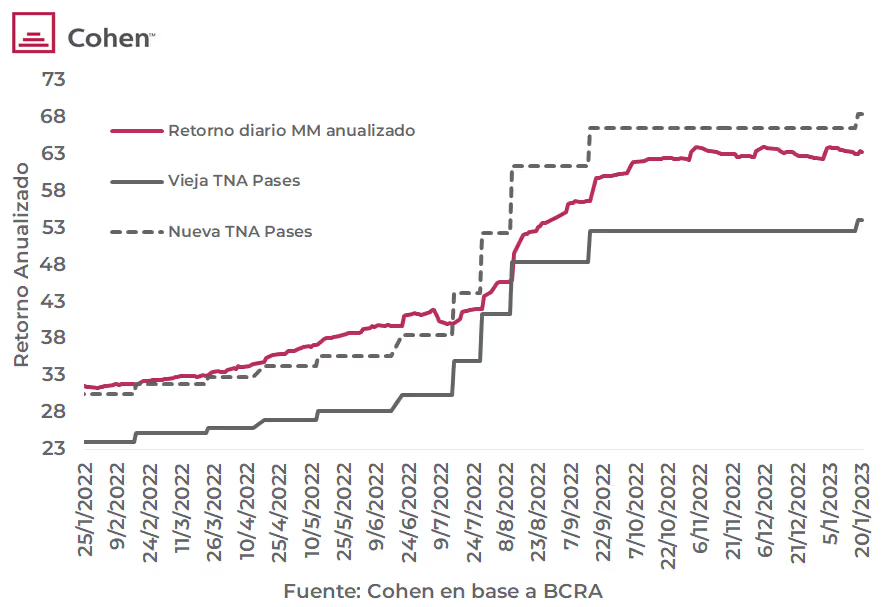

Sube las tasas. El BCRA sorprendió al subir la tasa de pases pasivos para entidades financieras a TNA 72,0% (TEA 105,3%) y la de Fondo Común de Inversión a TNA 68,4% (TEA 98,1%). Esto se suma a una batería de medidas destinadas a contener los dólares financieros que incluye la suba de tasas de Ledes y la recompra de bonos soberanos. Este anunció vuelve atractivos a los fondos money market en detrimento de los bancos, ya que garantiza un piso muy alto de rendimiento, lo que podría llevar al desarme de cuentas remuneradas y plazos fijos a cambio de pases con el BCRA. Al reducir la diferencia entre sus rendimientos, los fondos money market también se ven favorecidos en relación con los T+1. Finalmente, al sumar competencia contra la tasa a la que se colocan las Ledes, la medida pone presión a la capacidad de financiamiento del propio gobierno.

La recompra de bonos mantiene vivo al rally en soberanos. El anuncio del Ministro de Economía, Sergio Massa, impulsó la suba en bonos hard dollar. Así, el riesgo país cayó a 1843 pb y la paridad promedio subió al 34%. Las mayores subas estuvieron en los instrumentos intervenidos: en los últimos cinco días hábiles, el GD30 subió 10,6%, el GD29 8,8% y el AL30 5,3%. Con esto, los bonos ya acumulan un retorno de 59% en dólares desde octubre y, aunque la tesis de inversión se debilita, todavía queda margen para subas. La recompra parece tener como principal objetivo la contención de los dólares financieros y no sostener las paridades de los bonos (los USD 1000 M solo representan un 4% de los vencimientos privados en dólares). Dados sus elevados cupones semestrales de 1,94% y su estructura legal más robusta, recomendamos el GD38 como opción defensiva. Para perfiles más agresivos, vemos una oportunidad en las bajas paridades del GD35.

La curva de pesos se mantiene firme. Los bonos duales y los DLK lideraron la semana subiendo 1,9% y 1,4%, respectivamente. Como contracara, no fue una buena semana para los bonos CER: subieron tan solo 0,1% mientras el BCRA corrió el bid del TX24 a TNA 12,5% y el del T2X4 a 13,5%. Por el contrario, las Lecer marcaron una suba de 1,2%. En la curva de tasa fija, los Botes cayeron un 0,4% mientras las Ledes subieron un 0,7%. Para quienes busquen inversiones en pesos, recomendamos invertir en bonos duales por sobre la curvas CER y DLK. Creemos que el costo de la cobertura dual se encuentra bajo y no refleja los elevados riesgos cambiarios e inflacionarios del año en curso. Destacamos el TDL23 con un diferencial de TNA cercano a 0,6% contra el bono DLK T2V3 (vs un promedio histórico de 2.2%) y de 2,1% contra el bono CER T2X3 (vs promedio histórico de 4,3%). Para perfiles más arriesgados, que acepten exposición a 2024, recomendamos el TDF24. Para perfiles más conservadores recomendamos la Ledes de abril (S28A3) a TNA 81% (TEA 109%), por su elevada tasa en relación con su próximo vencimiento.

Volatilidad en el Merval. En lo que va del año, 13 de las 16 ruedas fueron positivas para el Merval en pesos. Sin embargo, esta semana rompió con el rally de diez jornadas consecutivas al alza y tuvo una para el olvido al caer casi un 10%. Aunque el shock haya durado un día más, al cierre de la semana pasada tuvo un alza del 5,3% diario. La caída golpeó al resultado semanal, obteniendo una baja del 0,1% en pesos y del 1,4% en CCL (GGAL), retrocediendo por debajo de los USD 700. De todos modos, en lo que va del año, el resultado sigue siendo ampliamente positivo, tanto en moneda local (24%) como en dólares (16%). La semana se presentó volátil: subieron acciones como YPF (8%), BMA (6,8%) y CVH (5,8%) y retrocedieron por encima del 9% TGSU y Ternium, mientras Aluar bajó 7%. Los bancos dejaron de moverse de manera uniforme y, luego de la jornada del lunes con la suba de la tasa de pases al BCRA, es posible esperar fuertes tomas de ganancias, ya sea por el empeoramiento de la rentabilidad que pueden tener como también por acumular una ganancia en un mes mayor al 45% (e incluso mayor al 65%, en el caso de Galicia). No todos los CEDEARs de empresas argentinas acompañaron la suba del mercado internacional: cayeron BIOX (1,7%), Adecoagro (1,6%) y Tenaris (0,8%). Se destacó Despegar al subir casi un 12% (aunque aún se encuentra un 28% por debajo i.a.). Ternium subió un 8,5% a la par de la tendencia alcista del acero.

Lo que viene

La clave de la semana vendrá por la evolución del mercado cambiario: a fin de mes es cuando aumenta la presión de la demanda de divisas y sobre la brecha cambiaria. También cobra relevancia el informe de bancos del BCRA que posibilitaría un análisis más detallado del impacto de la nueva suba de tasa de pases en las entidades financieras. Finalmente, se irán conociendo las primeras estimaciones de la inflación de enero: se intuye un piso del 5.5%.

El grafico de la semana

Noticias locales: el país hoy.

El nivel de actividad profundizó su tendencia contractiva al marcar en noviembre una caída de 0,7% m/m, siendo el tercer mes consecutivo de caída (0,2% en septiembre y 0,5% en octubre) y nuevamente desaceleró el crecimiento interanual que quedó en 2,6%. A nivel sectorial las mayores caídas de agosto a noviembre fueron pesca (-17%), agro (-7%), construcción (-4%), transporte (-2%) e industria (-2%). Para el 4Q22 se espera una caída de 1% t/t, cerrando el año con un crecimiento del 5,4%. El arrastre estadístico para 2023 ascendería a +0,3%.

Confirmando esta tendencia, el índice de patentamientos de maquinaria agrícola, vial e industrial (MAVI) mostró una caída de 10% m/m y 21% i.a. En el caso de automóviles cayó 10% m/m y quedó 16% por encima de un año atrás.

En el mercado de cambios, con el agro liquidando menos de USD 20 M, el BCRA sorprendió cortando una racha de ventas consecutivas por USD 202 M en seis ruedas al cerrar la jornada con compras netas por USD 2 M. Las reservas internacionales tuvieron una leve caída por USD 2 M y cerraron en USD 42.655 M.

El dólar oficial mantuvo el ritmo de devaluación de las últimas jornadas con una tasa mensualizada del 5,3%, variando nominalmente $0,31 y llegando a los $184,69. Los dólares financieros volvieron a aumentar el spread entre ellos (1,8% vs 1% del lunes) al mantenerse estable el MEP y subir un 0,7% el CCL. De esta manera el MEP se ubica en $352, con una brecha con el oficial del 91%, y el CCL en $358,5 y una brecha del 94%. El CCL de Galicia cerró por debajo del CCL del GD30 al caer un 1,5% hasta los $354, algo que no ocurría desde hace más de diez días.

Los bonos soberanos en moneda extranjera marcaron una suba promedio de 0,7%, con un alza de 0,8% para los bonos legislación extranjera y de 0,6% para los legislación local. Las principales subas fueron las del GD41 en 2,9%, el AL30 en 1,2% y el GD35 en 1,1%, en tanto que el GD29 registró una caída de -0,6%. La paridad promedio ya se ubica en 30,7%, mientras que el riesgo país retomó la baja al caer un -1,2% cerrando en 1.820 bps.

En cuanto a la curva de pesos, los bonos CER marcaron la principal suba en 0,8% y las Lecer cayeron un -0,2%. En la curva de tasa fija los Botes cayeron un -1,5% y las Ledes subieron un 0,2%. Finalmente, los bonos DLK subieron un 0,1% y los duales un 0,2%.

El Merval subió 0,7% en moneda local y un 2,3% en CCL de Galicia gracias a la brusca caída de este dólar, logrando ubicarse nuevamente por encima de los USD 700. El panel líder volvió a moverse de forma heterogénea, con subas destacadas por el lado de Transener (7%), de Holcim (5%) y de Ternium (4,4%). Mientras que las últimas dos venían rezagadas siguiendo desde atrás la suba del Merval en este mes, Transener pudo encarar de manera tan positiva esta rueda y semana por cuestiones fundamentales relacionadas a la actualización tarifaria realizada por el ENRE. Por el lado de las bajas, si bien aparecieron empresas como Agro (-3%) y COME (-2,6%), los bancos continuaron en terreno negativo luego de la suba de la tasa de pases pasivos del lunes, destacando la caída del SUPV en -3% y del Galicia en -2%.

Las empresas argentinas que cotizan como CEDEARs volvieron a moverse de manera dispar, con subas del 2% para Ternium (10% semanal) y del 1,6% para Adecoagro, mientras que Globant continuó cayendo en un -4%, seguida de Vista (-2,5%) y Bioceres (-2,1%).

Noticias globales: el mundo hoy.

Los adelantos de PMI tanto de Europa como ltos de EE.UU. terminaron superando las expectativas. Para el caso de la Eurozona, los datos preliminares de enero arrojaron 48,8 puntos para el PMI manufacturero y 50,7 puntos para el de servicios, ambos por encima de sus pronósticos (48,6 y 50,2, respectivamente) y de los resultados del mes previo. De esta manera, el dato compuesto resultó en 50,2 puntos, por encima del 49,8 esperado por el mercado. Así, el índice marcó su mejor resultado de los últimos seis meses al mismo tiempo que logró superar los 50 puntos, lo que sería señal de que la economía estaría registrando un leve crecimiento durante el mes en curso. Sin embargo, el MSCI de la Eurozona cerró el día sin variaciones ya que los comentarios hawkish de miembros del BCE mantuvieron sin cambios al índice.

Por el lado de EE.UU, los resultados fueron menores. Los PMI de servicios y manufacturero se ubicaron en 46,6 y 46,8 puntos vs estimaciones de 45 y 46, respectivamente. A pesar de esta leve mejoría, los datos preliminares de los precios tanto de servicios como de bienes mostraron una leve suba respecto a diciembre. Esto alertó a los mercados llevando a que los tres principales índices cierren dispares luego de una jornada de marcada volatilidad. Sólo el índice Dow Jones terminó al alza (0,3%) mientras que el S&P (-0,1%) y el Nasdaq (-0,2%) cerraron con leves caídas. Con la preocupación sobre el nivel de precios y la mira en la temporada de balances, los sectores de utilidades (0,7%) y consumo defensivo (0,4%) fueron los mayores ganadores de la jornada mientras que el sector de salud (-0,7%) y el de comunicaciones (-0,3%) se ubicaron como los principales detractores. Respecto a este último, Alphabet impulsó a la baja a su sector luego de caer un 2,1% al darse a conocer que el departamento de justicia de EE.UU. iniciaría acciones legales sobre la firma. Según la entidad, Google abusó de su poder de mercado en las publicidades digitales mediante políticas anticompetitivas. La preocupación radica en que el negocio de publicidades representa casi el 80% de los ingresos de Google, por lo que en caso de fallar en contra de la firma esto podría afectar su principal negocio, lo que terminó impactando negativamente en el precio de la acción.

La aversión al riesgo del mercado volvió a favorecer a la renta fija, especialmente a los bonos de mayor calidad que avanzaron un 0,5% mientras que los de mayor rendimiento subieron 0,1%. Por el lado de los bonos del Tesoro, la curva de rendimientos mostró una mayor demanda para los mayores plazos llevando a que la tasa a 10 años cierre en 3,46%. Los bonos de mercados emergentes también cerraron al alza favorecidos por las subas que registraron tanto LATAM (1,3%), impulsada por el alza de Brasil (1,9%), y Asia (0,1%) con Japón liderando el avance (0,7%).

Respecto a la temporada de balances, Microsoft dio a conocer sus resultados luego del cierre de mercado. La compañía no logró alcanzar los ingresos estimados por el mercado al presentar USD 52,7 Mm –vs USD 53,12 MM–, producto principalmente de una caída tanto en sus ventas de sistemas operativos como de computación. Sin embargo, la sorpresa provino de las ganancias por acción que resultaron en USD 2,32 y superaron los USD 2,30 proyectadas. A pesar de que este resultado implica una contracción de 12% respecto al mismo período de un año atrás, los inversores vieron con optimismo el crecimiento que está registrando Azure, el servicio de la nube. Éste ya representa casi un 30% de la cuota de mercado vs el 20% desde el 2018, quitándole así participación a su competencia de Google y Amazon. A su vez, los sólidos resultados que presentó hace una semana Microsoft con ChatGPT, un chatbot de inteligencia artificial, lleva a considerar que el sector aún puede aumentar su proyección de crecimiento. Ante este contexto, el precio de sus acciones registraron un alza de 4,5% en el after market.

Noticias locales: el país hoy.

El BCRA subió la tasa de Pases pasivos para FCIs al 95% de la tasa de Pases para entidades financieras (desde 75%), elevándola efectivamente en 14,4 puntos a TNA 68,4% (TEA 98,1%). Esto se suma a las subas en la tasa de Ledes y de Pases Pasivos a entidades financieras con las que el Gobierno busca contener los dólares financieros. Esta medida afectará muy positivamente los rendimientos de los fondos money market en detrimento de los bancos, ya que posiblemente los primeros redistribuyan sus carteras reduciendo cuentas remuneradas y plazos fijos a cambio de pases con el BCRA. Estos fondos también se ven favorecidos en relación a los T+1 al reducir la diferencia entre sus rendimientos. Finalmente, la medida pone presión a la capacidad de financiamiento del propio Gobierno al sumar competencia contra la tasa a la que se colocan las Ledes.

En el mercado de cambios, con el agro liquidando USD 33 M, el BCRA vendió divisas por USD 56 M diarios y acumula ventas por USD 202 M en las últimas cinco ruedas. Sin embargo, en el mes sigue con un balance cambiario positivo de compras por USD 81 M. Las reservas internacionales cayeron USD 48 M y cerraron en USD 42.657 M.

El dólar oficial mantuvo el ritmo de devaluación de las últimas jornadas con una tasa mensualizada del 5,3% al variar $0,94, llegando a los $184,37. Los dólares financieros aumentaron el spread entre ellos hasta un 1% al retroceder en un 0,1% el MEP y subir un 0,7% el CCL. De esta manera, el MEP se ubica en $352 con una brecha con el oficial del 91% y el CCL en $355,8 y una brecha del 93%. El CCL de Galicia se acerca a los dólares medidos por GD30 retrocediendo un 0,4% hasta los $359,4. En los futuros, la posición vendedora del BCRA al cierre de diciembre fue de USD 587 M, un 17% más baja que en noviembre y representando una caída interanual de la posición del 86%.

Los bonos soberanos en moneda extranjera marcaron una suba promedio de 1,8%. Los bonos de legislación extranjera empujaron al alza con un 2,3% de suba y los ley local un 1,2%. El GD41 fue el de mayor variación, con una suba del 3,1% seguido del GD29 en 2,9% –el mejor de la semana al rendir por encima del 10%– y el GD46 varió un 2,6% diario. La paridad promedio ya se ubica en 35%, mientras que el riesgo país retomó la baja al caer un 2,5% y cerró en 1.843 pb.

La curva en pesos sigue operando sin grandes variaciones, con los Botes subiendo un 0,7%, las ledes cayendo un 0,2%, las lecer subiendo un 0,4% (impulsadas por el alza del 2,5% en la de septiembre), una caída del 0,2% para los Boncer (destacan el DICP y el TX28 cayendo un 0,9% y 0,7%, respectivamente) y los duales cayendo un 0,24% mientras que los bonos DLK subieron un 0,4% (encabezados por un alza de 1,14% en el TV24).

El Merval subió 1,1% en moneda local y un 1,8% en CCL de Galicia, logrando ubicarse nuevamente alrededor de los USD 700. La suba vino de la mano de Ternium con un 5,4%, de TGSU con un 3,4% y de Telecom en un 3%. Por el lado bajista, el impacto de la suba de tasa de los pases del BCRA implicó una caída de las acciones de las financieras: se destacan las caídas de Macro (-3,25%), Supervielle (-2,2%) y Galicia (-2%).

Las empresas argentinas que cotizan como CEDEARs tuvieron una gran jornada, con subas del 3,8% para Globant, del 3% para Ternium y Vista y del 2,4% para BIOX. Tenaris sufrió una caída por 2%. Semanalmente, se destaca Despegar con un alza de 11,6%, seguida de Ternium en un 8,5%, mientras que Bioceres es la de peor rendimiento al caer un 1,7%.

Noticias globales: el mundo hoy.

A la espera de los balances de compañías como Microsoft (MSFT) y Tesla (TSLA) que se darán a conocer en los próximos días, ayer el optimismo favoreció a Wall Street. El Nasdaq marcó la mayor suba del día al avanzar 2,2% seguido por el S&P y el Dow Jones que subieron 1,2% y 0,7%, respectivamente. Con el resultado de ayer, el índice de acciones tecnológicas ya acumula un alza de 8,3% en el último mes, favorecido por la mejora en los datos inflacionarios que llevan a esperar una postura menos agresiva por parte de la Fed. A una semana de la nueva reunión de la Reserva Federal, las expectativas ya pronostican un alza de 25 pb, ubicándose así por debajo de las últimas dos reuniones donde se anunciaron alzas de 75 pb y 50 pb.

Todos los sectores se vieron favorecidos por el optimismo de la primera jornada de la semana, cerrando así en terreno positivo. El tecnológico registró la mayor suba (2,3%) seguido por el de comunicaciones y el de consumo discrecional (1,8% y 1,6%, respectivamente). Dentro del tecnológico, la industria de semiconductores fue la principal impulsora de la jornada al avanzar un 5% medida en el ETF SOXXX. Esta industria se vio fuertemente golpeada durante el año 2022 producto de inconvenientes con las cadenas de suministros que se sumaron a la caída en la demanda por parte de China y el conflicto geopolítico con Taiwán. Esto llevó a que retroceda casi un 36% durante ese período. Sin embargo, con la reapertura de China el sector volvió a ubicarse en la mira ya que la demanda de semiconductores podría aumentar, sumado a los ratios más atractivos que presenta luego de la fuerte caída en sus precios. Ayer, Nvidia (NVDA) registró la mayor suba de su sector al avanzar un 7,3% seguida por Qualcom (QCOM) que tuvo un alza de 6,3%.

Mientras que la renta variable reflejó una mayor demanda de riesgo, la renta fija cerró la jornada con leves caídas. Toda la curva de rendimientos de bonos del Tesoro terminó al alza promediando subas de 1,2%, especialmente para el largo plazo. De esta manera, la USD2YR avanzó 5 pb hasta 4,23% mientras que la USD10YR avanzó 4 pb hasta 3,52%. Por el lado de los bonos corporativos, los de alto rendimiento se mantuvieron sin variaciones mientras que los de mayor calidad retrocedieron un 0,3%.

En el resto del mundo, la principal noticia fue el discurso de la presidente del BCE, Christine Lagarde. La mandataria indicó que aún se encuentran lejanos a su objetivo de inflación por lo que la política monetaria no modificará su rumbo en el corto plazo. Cabe destacar que el último dato inflacionario de la región resultó en 9,2% i.a., muy por encima del 2% que tiene como objetivo. Ante estas declaraciones, el euro avanzó levemente contra el dólar hasta llevar a la relación EUR/USD a $1,09. A pesar de los comentarios hawkish, el MSCI Europa cerró la jornada con una suba de 0,5% favorecido por el optimismo de Wall Street que terminó generando un efecto contagio en los mercados del viejo continente.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 20/01/2023

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro aumentó 18%

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro aumentó 18% con respecto a la semana anterior. El miércoles 18 fue el día de mayor volumen de operaciones con 1.004.200 contratos operados, récord en lo que va del mes. La semana marcó un promedio de 617.400 contratos diarios. En relación a lo operado en la semana previa, el interés abierto aumentó un 7%, dada un alza de 0,213 M de contratos respecto al cierre de la semana previa.

La curva de precios operó hacia la baja, siendo el tramo hasta marzo el que representó las mayores caídas: el contrató de febrero cerró un 2,11% menos que la semana previa, en $199,9, el de enero un 1,91% más abajo en $187,65 y el de marzo cayó un 1,54% hasta los $213,8. Los únicos contratos con subas fueron los de mayor vencimiento, con alzas del 0,6% el de octubre y del 1,15% el de noviembre.

En base a las tasas mensuales implícitas de devaluación, el contrato con vencimiento en este mes cotiza un 2,3% de devaluación esperada. Los contratos de vencimiento más cercano esperan las devaluaciones implícitas mensuales más grandes, con el de marzo pagando un 6,95% y el de febrero un 6,53%, aunque los de mayo y noviembre también esperan una devaluación implícita mensual por encima del 6%. Para los próximos seis meses se espera una devaluación implícita mensual del 5,6% promedio, mientras que para el tramo restante, un 5,3%.

Con estos movimientos, las tasas nominales mostraron una suba generalizada en la curva del 2%, destacando el alza del 5% promedio en el tramo intermedio entre abril y julio. Enero fue el único con baja en la tasa, cayendo un 6,5% y acumulando una caída del 16,5% en lo que va del mes. De esta forma, el rango de tasas desde enero hasta junio se encuentra entre 76,2% y 88,1%, y el tramo restante hasta noviembre 2023 desde 87,9% hasta 92,9%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

En el plano global, el optimismo que vivieron los mercados en los últimos dos meses comienza a tambalear. Si bien continúan llegando señales de desinflación, aparecen signos de menor actividad económica mientras que la Fed –y ahora también el BCE– mantiene su postura de que estamos lejos de terminar el ajuste monetario. En este contexto, los mercados estuvieron volátiles y el balance de la semana fue malo para las acciones, estable para los bonos y el dólar y bueno para los commodities y los mercados emergentes. En el plano local, la falta de divisas se hace más evidente con el agro liquidando cada vez menos y el BCRA perdiendo reservas, pese a la fuerte caída de las importaciones. La brecha cambiaria volvió a subir, aunque el gobierno intentó contenerla con la recompra de títulos en moneda extranjera. Mientras tanto, los bonos en moneda extranjera continuaron en alza, el riesgo país volvió a caer y el Merval interrumpió el rally alcista. Entre los bonos en moneda local, se destacaron los ajustables por tipo de cambio y por inflación pese a que las letras a descuento ofrecen un buen rendimiento.

¿Qué pasó?

Internacional

Si bien los datos de precios mayoristas en EE.UU. consolidaron la expectativa de desinflación, los datos de actividad de diciembre comienzan a marcar que la actividad económica está en jaque debido a la caída en las ventas minoristas y en la producción industrial y a un mercado inmobiliario cada vez más débil. La esperanza de que esto ablande a la Fed se diluye con los continuos discursos de sus miembros que niegan que este año puedan bajar la tasa de referencia. La buena noticia para el mercado llegó el viernes ante las mejores perspectivas de las empresas tecnológicas, las grandes perdedoras de 2022. El S&P 500 cerró la semana con una caída de 0,7% mientras que el Nasdaq subió 0,6%. Las tasas de interés se mantuvieron estables y los índices de renta fija lograron terminar la semana prácticamente sin cambios. Con la señal de que el BCE no detendrá la suba de tasas de interés, el dólar se debilitó frente al euro y la libra, aunque se apreció frente al resto de las monedas. Impulsados por el petróleo y los metales, los commodities tuvieron una semana alcista. En cuanto a la renta variable global, los mercados asiáticos, impulsados por China y Japón, fueron los ganadores de la semana, mientras que Europa y Latam cayeron 0,4% y 0,1%, respectivamente

El foco de esta semana estará puesto en la temporada de balances de empresas, en los datos de actividad del cierre de 2022 y en los primeros números de 2023. El consenso en la desinflación global se vuelve cada vez mayor y la partida se empieza a jugar en la velocidad y profundidad de la desaceleración de la actividad económica.

Local

En el ámbito local, el gobierno anunció que utilizará USD 1.000 M para recomprar títulos en moneda extranjera con legislación internacional. El principal objetivo de esta medida es ponerle un piso más alto a los bonos, bajar el riesgo país y contener la brecha cambiaria que comenzó a tomar envión al tiempo que las reservas internacionales padecen la falta de oferta de divisas pese a la fuerte caída de las importaciones. Sin embargo, para que esta disposición sea exitosa, el gobierno deberá avanzar en una agenda de ordenamiento fiscal y monetario que permita mejorar las perspectivas económicas de mediano plazo. La mejora que tuvieron las cuentas públicas en el último trimestre del año pasado son una buena señal. No obstante, el gobierno deberá demostrar que no fueron medidas transitorias sino que tiene un plan para mantener el ajuste fiscal en 2023 y que podrá contener la presión en el mercado cambiario. Mientras tanto, los activos argentinos continúan su buen momento: los bonos soberanos siguieron en alza, el riesgo país perforó los 1.900 pb y el Merval, a pesar de la toma de ganancia de la última semana, se mantiene en los niveles más altos desde 2019.

La clave de esta semana pasará por la evolución del mercado cambiario y de la brecha entre tipos de dólar y los movimientos del Gobierno para conseguir financiamiento externo y así reforzar el programa de recompra de deuda. Entre los indicadores económicos que se publicarán, se destaca el nivel de actividad (EMAE) y la evolución del mercado cambiario de diciembre.

Informe semanal del mercado global: lo que pasó y lo que viene.

ESTADOS UNIDOS

Precios al productor en mínimos de 18 meses. El índice de precios al productor (IPP) marcó una caída de 0,5% m/m durante diciembre (vs -0,1% m/m esperado y 0,2% m/m en noviembre) alcanzando así un 6,2% i.a., el menor dato desde junio de 2021. La contracción se debió principalmente a la baja en los costos energéticos (-7,9% m/m) y, en segundo lugar, a la de los alimentos (-1,2% m/m). Como consecuencia, el IPP Core marcó un alza de 0,1% m/m respecto al mes previo, igualando así al pronóstico y marcando un 5,5% i.a. De esta manera, el índice confirma la desaceleración (que también registró el IPC la semana previa) impulsado principalmente por la baja en los precios energéticos. Esto fue tomado como una señal positiva para los mercados: ahora pronostican una suba de 25 pb para la próxima reunión de la Fed.

Mejora la confianza. La encuesta de la Universidad de Michigan mostró una mejora en la confianza (64,6 puntos para el mes en curso vs. su pronóstico de 60,5) y arrojó el mejor dato desde mayo de 2022. Esto se vio reflejado también en el pronóstico de inflación de corto plazo (4%), que tuvo las mejores expectativas desde Abril de 2021. Como contracara, hubo un ajuste de las expectativas de inflación de los próximos cinco años (3% vs. 2,9% en diciembre) demostrando que, aunque el consumidor esté vislumbrando una mejora en las condiciones actuales, aún no cree que la Fed pueda alcanzar su inflación objetivo: 2% en los próximos años. Por lo tanto, se espera que las tasas que dependen de las expectativas a largo plazo no retrocedan hasta sus niveles previos a la pandemia, cuando se ubicaban en torno al 2,5%.

Preocupa la desaceleración de la actividad. Con una contracción de 1,1% m/m, las ventas minoristas de diciembre marcaron su segundo mes consecutivo a la baja, por debajo de las expectativas de -0,8% m/m. Luego de una revisión del dato de noviembre (que resultó en -1% m/m vs. -0,6% m/m publicado inicialmente), genera preocupación la desaceleración que está teniendo el consumo norteamericano, uno de los principales motores del PBI. Con este resultado, el dato de 2022 cerró en 6,02%, el segundo peor valor interanual de los últimos dos años. A tener en cuenta: al ser un índice nominal medido en bienes, el dato también se vio agravado por el retroceso que tuvieron los precios de los mismos, especialmente durante diciembre. Por su parte, los datos de producción también defraudaron: -0,7% m/m para la producción industrial y -1,3% m/m para la manufacturera (vs -0,1% m/m y -0,3% m/m esperados). Así, la producción industrial interanual se ubicó en 1,65%, el peor dato desde abril de 2021. Tanto las ventas como la producción muestran los efectos que la política agresiva de la Fed está teniendo sobre el nivel de actividad, algo que continuaría si las tasas se mantienen en niveles elevados.

Libro Beige indica bajo crecimiento. El Libro Beige es una encuesta a los distintos distritos que componen a la Reserva Federal sobre las condiciones económicas actuales. Cinco de los 12 distritos de la Fed presentaron un crecimiento leve o moderado de la actividad, mientras que los restantes indicaron que su actividad se mantuvo sin variaciones o se vio reducida. A pesar de que los distritos informaron sólidos niveles de empleo, indicaron un retroceso en la cantidad de nuevos puestos, en línea con la desaceleración de las ventas y de la actividad. Así, se demuestra que el mercado ya empieza a ver más atractivos a estos instrumentos (especialmente por los retornos históricos que marcan en la actualidad). Por el lado de los bonos corporativos, los investment grade también fueron grandes ganadores: avanzaron un 0,4%. Los high yield, por su parte, cerraron la semana retrocediendo un 0,8%.

Empieza la temporada de balances del 4Q22. A día de hoy, la tasa de ganancias esperada para el 4Q22 se ubica en una contracción de 2,6% i.a. Sin contar al sector energético (que estima una tasa de 61,7% i.a.), la caída se extiende al 6,9% i.a. Respecto a los sectores, el de materiales es el que proyecta la peor tasa de crecimiento (-22,4% i.a.) seguido por comunicaciones (-21,9% i.a). En lo que va de la temporada, 38 compañías ya presentaron resultados, de las cuales el 63,2% superaron las estimaciones de ganancias. De estas firmas, 14 corresponden al sector financiero (un 20% del sector) y, en el 57% de los casos, las ganancias se ubicaron por debajo de las estimaciones del mercado. Esto llevó a que el sector proyectara una tasa de ganancias de -9% t/t (vs -8,7% t/t al inicio de la temporada). Entre las compañías que publicaron, el premio a la decepción se lo llevó Goldman Sachs (GS) con ganancias por acción de USD 3,32 (un 40% por debajo de las estimaciones, la mayor diferencia con el pronóstico desde 2011). La razón fue la fuerte suba de gastos operativos (11% t/t) que hizo retroceder a la acción 5,6% en la última semana.

Renta variable en rojo. A la preocupación por el nivel de actividad se le sumó una toma de ganancias que afectó a los tres principales índices: Dow Jones (-3,2%), S&P (-1,9%) y Nasdaq (-0,9%). En lo que va del año, el optimismo favoreció principalmente al segmento growth, lo que llevó a que el Nasdaq marcara un alza de 4,4%. Por el contrario, el Dow Jones, que acumula principalmente compañías value, registra una suba más moderada (0,4%). La semana cerró en terreno negativo para todos los sectores que componen al S&P: utilidades (-3,6%) e industrial (-4,5%) fueron los mayores detractores. Dentro de este último, la mayor perdedora fue la subindustria de aeroespacio y defensa (-4,3%) afectada principalmente por la disminución de conflictos geopolíticos (la mayor detractora del último mes (-0,3%) dentro del sector industrial).

Avanzan los commodities. Los principales commodities cerraron la semana al alza favorecidos por la mayor reapertura de China. El petróleo registró una suba semanal (2,5%) luego de que tanto la OPEP como la AIE informaron que esperan una mayor demanda energética proveniente del gigante asiático (también influyó en este resultado la recuperación de la industria de aviación). A pesar de que la OPEP anunció que por el momento no modificará su producción mundial, esta noticia hizo avanzar al crudo (acumula una suba de 0,1% en lo que va de enero). También se vieron favorecidos por el impulso chino metales como cobre (1,5%) y aluminio (1%). El oro, por su parte, registró una suba más moderada (1,8%), especialmente ante el retroceso del dólar. Por su parte, los commodities agrarios tuvieron resultados más dispares ya que mientras la soja retrocedió un 1%, avanzaron el maíz (0,3%) y el trigo (0,1%).

RESTO DEL MUNDO

Europa se destaca del mundo. Europa se vio favorecida tras la confirmación del dato inflacionario de diciembre, que resultó en una contracción de 0,4% m/m (vs. -0,3% m/m esperado), llevando así a un 9,2% i.a. Dentro de los países de la región, Francia y Alemania también mostraron datos inflacionarios sólidos: registraron contracciones de 0,1% y 0,8% m/m, ambos en línea con las estimaciones. Reino Unido, por su lado, se vio favorecido por registrar un PBI mensual de 0,1% (vs. la contracción de 0,3% m/m proyectada por el mercado). Sin embargo, la presidente del Banco Central Europeo, Christine Lagarde, hizo moderar la suba de los mercados al afirmar que aún la inflación se mantiene en niveles altos para el BCE. Esto da a entender que no se estima una contracción cercana de las tasas de interés. Ante estos comentarios, Europa terminó avanzando un 0,1% mientras que Reino Unido fue el mayor ganador de la región con 1,2%. Por su parte, LATAM registró una caída de 0,6% afectada principalmente por la caída de Argentina (-0,3%). Asia avanzó un 1% beneficiada por China (1%). Ante este contexto, el mundo (sin considerar EE.UU.) cerró la semana con una suba de 0,2%.

Se debilita el dólar. A la espera de la decisión del BoJ, la relación USD/JPY retrocedió un 0,5% en la última semana. La entidad japonesa decidió no modificar las tasas de interés (actualmente en -0,1%), pero el mercado aún espera que el BoJ, históricamente inflexible, tome algún tipo de medida en el corto plazo. ¿Por qué? Los bonos a 10 años ya rinden 0,5%, ubicándose así en el margen superior establecido en la reunión anterior de la entidad. Esto, sumado a la leve suma que registró el euro frente al dólar (0,3%), llevó a que el índice DXY tenga una caída de 0,3% y registre así nuevos mínimos del último mes.

China mejora lentamente. El PBI de China del 4Q22 se mantuvo sin variaciones respecto al trimestre anterior (afectado por los confinamientos y el débil mercado inmobiliario). Sí registró un alza de 2,9% en comparación al mismo período del 2021. Durante el 2022, la economía del país creció un 3% i.a. (muy por debajo del 8,1% en 2021 y su segundo peor resultado desde 1976) y no logró cumplir su meta de 5,5%. A pesar de esto, logró superar las expectativas de una caída trimestral de 0,8%. Entre otros datos, la producción industrial de diciembre creció 1,3% i.a. (por encima de las expectativas de 0,2% i.a. aunque sin alcanzar el 2,2% i.a. de noviembre). Por su parte, las ventas minoristas resultaron en una contracción de 1,8% i.a., registrando su tercer mes consecutivo con un dato negativo. Sin embargo, en comparación al 5,9% i.a. registrado en noviembre, el resultado logró mejorar al mismo tiempo que superó las expectativas del mercado que proyectaba una contracción de 8,6% i.a.

Lo que viene

Durante la próxima semana, la mira estará puesta principalmente en las declaraciones que realizarán tanto los miembros de la Fed como los del BCE. Con los últimos datos de inflación mostrando resultados favorables –especialmente por la caída en los costos energéticos–, se espera que los discursos den señales respecto de las medidas que tomará cada entidad financiera. Se acerca la reunión del 1 de febrero, y los mercados pronostican que la Fed anunciará un alza de 25pb (por debajo de los 50pb de la reunión de diciembre). Respecto a los datos económicos, se dará a conocer el primer adelanto del PBI del 4Q22 de EE.UU.: se pronostica en 2,8% t/t, por debajo del 3,2% t/t del trimestre previo, mientras el Nowcast de Atlanta da un crecimiento de 3,5%. A su vez, la mira estará puesta en el dato de consumo personal de ese trimestre y en los precios implícitos del PBI (PCE) (con el último dato ubicándose en 4,4%). A su vez, se publicarán los PMI manufacturero y de servicios de enero: ambos se estiman levemente por encima de diciembre pero aún por debajo de los 50 puntos. A tener en cuenta: el mercado de China no operará en toda la semana por el año nuevo chino. Por último, los mercados estarán expectantes a la segunda semana de la temporada de balances: se darán a conocer los datos de firmas como Microsoft (MSFT), Tesla (TSLA), Visa (V) y Johnson & Johnson (JNJ).

El gráfico de la semana

Noticias locales: el país hoy.

En diciembre las exportaciones de bienes llegaron a USD 6.119 M, lo que implicó una baja de 7,1% i.a. –tercera caída consecutiva–. Las cantidades bajaron un 13% i.a., más allá de compensar con un aumento en precios del 6,8%. Por su parte, las importaciones cayeron 19% i.a. debido al retroceso en 22% en las cantidades, totalizando USD 5.017 M, el nivel más bajo desde mayo de 2021. Con esto, el saldo comercial del mes marcó un superávit de USD 1.102 M, muy por encima del USD 352 M de un año atrás. En todo 2022, el superávit comercial alcanzó los USD 6.923 M marcando una fuerte caída respecto a 2021 cuando había totalizado USD 14.750 M, debido a que las exportaciones subieron 13% i.a. mientras que las importaciones subieron 29% i.a. Ambos conceptos tuvieron impacto en precios por un 16%, aunque se destaca la caída de 2,3% en las cantidades exportadas mientras que las importaciones subieron en 11%.

En el mercado de cambios, con el agro liquidando apenas USD 34 M, el BCRA vendió por tercer jornada consecutiva, esta vez por USD 38 M. Así, encara la última rueda de la semana con un saldo acumulado de ventas por USD 109 M en estos cuatro días, aunque en lo que va del mes acumula un saldo favorable de USD 172 M. Las reservas internacionales se mantuvieron a la baja, con una caída diaria de USD 27 M hasta los USD 42.814 M.

El dólar oficial volvió a acelerar el ritmo de devaluación varió $0,32, llegando a los $183,13 y representando un ritmo del 5,5% m/m, en línea con el 5,4% m/m que marcó en los últimos cinco días. Si bien el GD30, MEP y CCL en los que interviene el sector público retrocedieron 1,7% cerrando nuevamente a un mismo valor de $334,43 dejando la brecha con el dólar oficial en 82,6%, el CCL de Galicia retomó la suba marcando un alza de 1,4%.

Los bonos soberanos en moneda extranjera tuvieron una mala jornada, marcando una baja promedio de 2,5%. Los bonos de legislación extranjera retrocedieron un 2,2% y los ley local un 2,7%. Las dos principales a ser intervenidos, el GD29 y GD30 se mantuvieron estables cayendo un 0,6%, pero se destacaron las caídas del GD35 (-6,2%), GD41 (-5,7%) y el AL41 (-4,6%). Las paridades promedio se ubican en 34,4%, mientras que el riesgo país retomó al alza con una suba del 6% cerrando en 1.916 pbs. La curva en pesos sigue operando sin grandes variaciones, con las ledes subiendo un 0,6%, las lecer un 0,33% (+0,6% para las de mayo y junio), con caída del 0,8% para los Boncer (destacan el PARP y el T2X4 cayendo un 4,6% y 1,5%, respectivamente) y duales y Bolis variando por debajo del 0,1%.

Más allá de alcanzar una caída de casi el 4% durante la jornada, el Merval cerró tan solo un -0,1% en moneda local y un -1,5% en CCL (GGAL). Ternium (-4,7%), VALO, BYMA (-4,1% ambas) y CEPU (-4%) sufrieron las mayores caídas, mientras que algunas lograron rebotar, principalmente financieras, como Galicia que subió un 5,5% luego de caer más de un 11% en la jornada del miércoles o BBVA que recuperó casi un 5%. Dentro de las empresas argentinas que cotizan como CEDEARs, sólo Vista (+4,1%) y Despegar (+3,1%) lograron avanzar, mientras que el resto retrocedió, destacando a Globant (-5,3%), a BIOX (-3%) y CAAP (-1,7%).

Los resultados de la segunda vuelta de la primera licitación del año del Tesoro mostraron un financiamiento extra de $22.037 M. De esta forma, se logra un roll over del 125%. Del nuevo total adjudicado, 68% lo explica la Lede de abril, 19% la Lecer a mayo y un 13% la Lede al mismo mes.

El BCRA aprobó la creación de un plazo fijo electrónico, colocaciones que, tanto las efectuadas en pesos (incluyendo las expresadas en UVA) como en dólares, podrán ser transferidas electrónicamente, fraccionadas en colocaciones de menor importe y compensadas. Lo innovador sería poder transmitir la titularidad para la cancelación de obligaciones, funcionalidad que permitiría su negociación en mercados de valores. El mismo entraría en vigencia a partir del 1° de julio de 2023.

Noticias globales: el mundo hoy.

En el balance presentado del 4Q22, la compañía de comunicaciones presentó ingresos de USD 7,85 MM, en línea con las expectativas de USD 7,84 MM. Sin embargo, las ganancias por acción defraudaron al ubicarse en USD 0,21, muy por debajo de los USD 0,56 esperados por el mercado, marcando una fuerte caída respecto a un año atrás cuando la compañía marcaba USD 1,33 por acción. La razón fue la apreciación del euro sobre el dólar durante el último trimestre, lo que afectó la proporción de deuda que mantiene la compañía en esta moneda. A pesar de estos débiles resultados, la sorpresa vino por el lado de los suscriptores netos totales a nivel global que resultaron en 230 M vs 227 M pronosticados. Esto fue producto principalmente de los 7,66 M nuevos usuarios que informó la compañía durante diciembre, superando ampliamente los 4,6 M esperados. Los altos costos en los que incurrió la compañía para lograrlo –unos USD 2,93 MM– no fueron impedimento para que el precio de la acción suba un 6% en el after market llevando a que la empresa acumule un alza de 14,1% en lo que va del año (aunque aún retrocede un 48% desde 2022).

A nivel internacional, la presidente del Banco Central Europeo, Christine Lagarde, indicó que la inflación en la Eurozona continúa siendo un factor preocupante para la región. A pesar de que el último dato de diciembre arrojó un 9,2% i.a. y registró dos meses consecutivos a la baja, aún se encuentra muy lejano del target de 2% que busca la entidad. Por esta razón, se espera que el BCE mantenga el rumbo de su política monetaria: las expectativas del mercado son de una nueva suba de 50 pb para la próxima reunión.

Ante este contexto, Europa retrocedió un 0,4% mientras que los principales índices norteamericanos se vieron contagiados y también cerraron en terreno negativo: Nasdaq (-1%), S&P (-0,7%) y Dow Jones (-0,7%). Por el lado de los sectores, el industrial marcó la mayor caída del día (-2,1%) seguido por el de consumo discrecional (-1,7%). Solo tres sectores cerraron la jornada al alza: salud (0,2%), comunicaciones (0,5%) y energético (1,2%). Este último se vio impulsado por el alza que registró el petróleo el día de ayer (1,1%) luego de que el gobierno Chino indicara que planea continuar con su apertura a medida que los contagios comiencen a descender. Esto hizo revertir el resultado del gigante asiático que inició la jornada en negativo pero terminó cerrando con un alza de 1,1%, impulsado especialmente por las grandes compañías tecnológicas.

La renta fija también se vio afectada por los comentarios hawkish llevando a que la curva de rendimientos de los bonos del tesoro cierre con nuevas subas. Esto se profundizó para el mediano plazo, con la USD2YR subiendo 5 pb hasta 4,13% mientras que la USD10YR avanzó levemente hasta 3,4%. Por su lado, los bonos corporativos retrocedieron con los high yield e investment grade cayendo 0,8% y 0,2%, respectivamente.

Noticias locales: el país hoy.

Si bien en los últimos dos meses del año pasado la inflación minorista bajó al 5%, desde casi el 7% de los tres meses previos, la dinámica de precios sigue siendo un foco de tensión permanente. El costo de la construcción subió 5,6% m/m en diciembre y cerró el año con un alza de 97,6%, impulsado por el alza de 103% de la mano de obra. Al mismo tiempo, los precios mayoristas subieron 6,1% en diciembre y 94,8% i.a.

El ministro de economía Massa informó sobre un programa de recompra de deuda externa, dadas las bajas paridades a las que cotizan los soberanos en el mercado. Esta propuesta comenzará con la utilización de USD 1.000 M, buscando además impactar en la baja del riesgo país. Gracias a esto, los bonos soberanos en moneda extranjera tuvieron una buena jornada, marcando un alza promedio de 2,9% en una rueda con caídas generalizadas en otros activos. Además, se anunció que se centralizará la operatoria sobre el GD29 y el GD30, llevando a que la performance diaria de estos bonos tuviera alzas del 7,7% y 6%, respectivamente. Cumpliendo con el cometido, el riesgo país volvió a bajar hacia los 1.807 bps, logrando llegar cerca de los 1.700 bps durante la jornada. La principal discusión sobre estas medidas se centró en si el financiamiento de estas operaciones se hace utilizando reservas o si lo hacen utilizando DEGs y algún remanente de préstamos de organismos internacionales.

En el mercado de cambios, el BCRA repitió la performance de la jornada del martes y terminó con ventas netas por USD 52 M, aunque acumula compras de USD 210 M en lo que va del mes. Volvió a destacarse la muy baja oferta del agro que liquidó poco más de USD 20 M. Las reservas internacionales cayeron USD 46 M hasta los USD 42.841 M.

El dólar oficial varió $0,31, llegando a los $182,8 y representando un ritmo de devaluación del 5,3% m/m, en línea con las últimas jornadas que se ubicaron por encima del 5%. Esclareciendo las intervenciones en el mercado, los dólares MEP y CCL tuvieron una compresión: el primero cayó un 0,5% y el segundo un 1,8%. Ambos se ubican en el mismo valor ($340,3) compartiendo una brecha con el oficial del 86,2%. Esto fue causado por una suba del GD30 cable del 7,5%, habiendo operado un volumen casi 3,5 veces más grande que el del GD30D. El dólar CCL de Galicia que podría considerarse libre de intervenciones retrocedió 2,7% y cerró en $352,2.

La curva en pesos de renta fija tuvo una jornada estable. La tasa fija subió 0,2% para los Botes y cayó 0,4% para la lede de mayo. La curva CER presentó una suba del 0,33% en las Leceres, subiendo un 1,6% la de más largo vencimiento en septiembre, mientras que los Boncer compensaron entre el alza del TX25 en 3,3% (9,6% en la semana) y la toma de ganancias del PARP, cayendo un 2,2%. Por último, los Bolis subieron un 0,3% promedio mientras que los duales retrocedieron un 0,1%.

El resultado de la primera licitación de 2023 arrojó una tasa de roll-over del 118% (vencían $352.000 M y se colocó deuda por $416.000 M), lo que implica un financiamiento neto por $64.000 M. Las más buscadas fueron las Ledes que se llevaron el 57% del total –la de abril se llevó $160.000 M a una TNA del 82,87% y la de mayo 18% otros $76.000 M a una TNA de 86.7%–, seguidas por los DLK que concentraron el 17% del total de la mano de la nueva letra a octubre que pagó una tasa de devaluación +4,85%. Finalmente, hubo poca demanda por la Lecer a abril por la que sólo colocaron $17.000 M pagando una tasa de inflación +4.9%.

Luego de dos semanas de suba continua, acumulando un retorno por encima del 30% en moneda local y del 25% en CCL (GGAL), en la jornada de ayer el Merval cayó 9,7% en moneda local, la peor caída diaria desde el comienzo de la pandemia en marzo de 2020. Las principales detractoras fueron las que venían con mejor performance: SUPV y GGAL retrocedieron un 13,5% y 12,3%, respectivamente, seguidas de Telecom en un 12% –se encuentra apelando una multa por $150 M por competencia desleal–. De las 23 empresas del panel líder, once retrocedieron más de un 10%. Con esta caída, el índice volvió a caer por debajo de los USD 700. Las financieras aún consiguen sacar un buen retorno acumulado semanal por encima del 10% promedio, mientras que Edenor es la más castigada en ese período con una caída del 10%. La mayoría de los CEDEARs de empresas argentinas acompañaron la mala rueda, con Vista retrocediendo un 7,7%, Globant un 4,3% y BIOX un 3% (la peor de la semana con una caída del 4,3%).

Noticias globales: el mundo hoy.

Ayer se dio a conocer el índice de precios al productor (IPP) que marcó una contracción de 0,5% m/m durante diciembre, superando las estimaciones del mercado que pronosticaban una caída de 0,1% m/m y marcando una fuerte caída en relación al 0,2% m/m de noviembre. De esta manera, el IPP interanual se ubicó en 6,2%, menor registro desde junio de 2021. La baja se debió en primer lugar a la caída que tuvieron los precios energéticos (-7,9% m/m), los cuales tienen una importante incidencia sobre este índice, y en segundo lugar por el retroceso de los precios de alimentos (-1,2% m/m). Sin tener en cuenta estos ítems, el IPP Core registró una suba de 0,1% m/m y 5,5% i.a.

A pesar de que este dato fue tomado con optimismo, las ventas minoristas y la producción industrial cayeron por segundo mes consecutivo y generaron preocupación respecto a la desaceleración que está sufriendo el nivel de actividad. Las ventas minoristas cayeron 1,1% m/m (la mayor caída mensual de 2022) y la actividad industrial se contrajo 0,7% m/m, ambos datos por debajo de las estimaciones -0,8% m/m y -0,1% m/m, respectivamente.

A esto se le sumó el resultado de una encuesta sobre las condiciones económicas actuales que realiza la Reserva Federal a los distintos distritos que la componen, el llamado libro Beige. Mientras que la gran mayoría indicó que la presión inflacionaria estaría aminorando, también comentaron su preocupación respecto al escaso crecimiento económico de los últimos meses producto de la política agresiva tomada por la Reserva Federal. Cinco de los doce distritos de la Fed presentaron un crecimiento leve o moderado de la actividad, mientras que los restantes indicaron que su actividad se mantuvo sin variaciones o hasta se vio reducida. A pesar de que los distritos informaron sólidos niveles de empleo, también indicaron que la cantidad de nuevos puestos está empezando a retroceder en línea con la desaceleración tanto de las ventas como de la actividad.

Luego de darse a conocer esta publicación, el mercado avanzó con la toma de ganancias de los últimos días y terminó por revertir su inicio alcista cerrando con los principales índices en terreno negativo: Nasdaq (-1,2%), S&P (-1,5%) y Dow Jones (-1,8%). Todos los sectores que componen al S&P terminaron a la baja encabezados por el consumo defensivo (-2,7%) y el de utilidades (-2,4%).

Por el contrario, el mercado de renta fija fue el gran ganador del día favorecido por un flight to quality que llevó a aumentar la demanda en activos de mayor calidad. Esto concluyó en una caída de los rendimientos de los bonos del Tesoro que promediaron retrocesos de 4%, especialmente para el largo plazo. De esta forma, la USD10YR cayó 17 pb hasta 3,37%, el mínimo desde septiembre, mientras que la USD2YR lo hizo en 11 pb hasta 4,08%. Cabe destacar que en parte esto se explica por la decisión del BoJ de no subir las tasas de interés como esperaba el mercado, lo que llevó a que los inversores se refugien en bonos de EE.UU. llevando a la tasa japonesa a 10 años a 0,51%, superando así la banda superior establecida en diciembre por esa entidad japonesa.

Noticias locales: el país hoy.

Pese a la moderación que tuvo el IPC en los últimos dos meses del año, la dinámica de precios sigue siendo una luz roja para la coyuntura local. Ayer se publicó que la Canasta Básica Total (línea de pobreza) del mes pasado arrojó un valor de $49.358, un incremento del 4,5% con respecto a noviembre y un 100% i.a., en tanto que la Canasta Básica Alimentaria (línea de indigencia) marcó un alza de 5% m/m y 103,8% i.a. De esta manera, en un escenario con una inflación anual de casi el 95%, una pérdida de salarios reales del 3% y líneas de indigencia y pobreza ajustándose de forma más acelerada que la inflación nos enseñan que 2022 dejó un saldo social negativo.

Luego de 20 ruedas con saldo favorable, el BCRA terminó la jornada con ventas netas por USD 23 M acumulando en lo que va del mes compras netas por USD 261 M. Las reservas internacionales retrocedieron en USD 100 M hasta los USD 43.887 M, acumulando una caída de USD 643 M en tan solo tres jornadas.

La liquidación del agro sumó apenas USD 22 M, promediando USD 58 M por día. Si bien era esperable que la oferta de divisas del agro baje respecto a diciembre, cuando en el marco del dólar soja II promediaron USD 185 M por día, la performance actual también marca una notable caída respecto a enero del año cuando se liquidaron USD 115 M por día. Detrás de esta caída está el efecto de la sequía que cada vez es más grave y generaría una pérdida de USD 10.000 M en las exportaciones y le costaría al país 2% del PBI.

El dólar oficial varió $0,33, llegando a los $182,5 y representando un ritmo de devaluación del 5,6% m/m, un ritmo que presenta aceleración por cuarta jornada consecutiva. Los dólares MEP y CCL medidos con GD30, debido a la intervención de entes oficiales, cortaron su racha alcista con una jornada de caídas al 0,6%. De esta manera el MEP se ubica en $341,9 con una brecha sobre el oficial del 87,3%, mientras que el CCL cerró la jornada en $346,50 con una brecha del 90%. Distinta fue la performance del CCL libre de intervenciones –como el que surge con las acciones de Galicia– que ayer subió 2% hasta $362, acumulando en el mes un alza de 7%, por lo que la brecha se amplió al 98%.

Los bonos soberanos en moneda extranjera tuvieron una gran jornada al marcar un alza promedio de 2,2%, acumulando en lo que va del año una ganancia de 15,8%. Los bonos de legislación extranjera subieron 2,7% y los ley local un 1,7%. Las tres principales subas fueron por el lado de los globales con el GD41 subiendo un 4,6%, el GD29 un 4% y el GD30 un 3,7%. De esta manera, las paridades promedio llegaron a superar el 34%, mientras que el riesgo país sigue sorprendiendo con una baja del 5% cerrando en 1.881 pb. La curva en pesos tuvo una jornada positiva pero estable, solo con alzas destacables para el PARP en un 2,3%, de los bonos DLK en un 0,8%, con el T2V3 recuperando un 1,2% y los duales un 0,5%. La excepción vino del lado de los BOTES que cayeron un 1,13%.

El índice Merval siguió de racha y subió 4,1% en moneda local y 2% en CCL (GGAL), aunque ya se presentan bajas en el panel líder. Si bien algunas financieras se destacaron subiendo un 7,5% (GGAL y BMA), se imponen también acciones de otros sectores como YPF (10%), Telecom (7,8%), CVH (7%) y Cresud (6,6%). Dentro de las bajas, Edenor y Ternium fueron las de peor rendimiento, cayendo un 1,8% y 1,3%, respectivamente. Por el lado de las empresas argentinas que cotizan como CEDEARs, hubo movimientos dispares, con Globant y Tenaris subiendo un 2,4% y MELI retrocediendo en 1,2% luego de subir casi un 30% en lo que va del mes. Despegar también retrocedió 1,2% y Bioceres fue la de peor desempeño cayendo un 2,3%.

Noticias globales: el mundo hoy.

Tras el feriado del lunes, los tres principales índices de Wall Street tuvieron una jornada estable, con los resultados de los bancos por debajo de lo esperado. El Dow Jones tuvo la peor performance y presentó una caída de 1,1%, el S&P 500 bajó 0,2% mientras que el Nasdaq subió 0,2%, impulsado por el repunte de 7% en las acciones de Tesla. Las acciones del sector financiero cayeron 0,7%. Entre estas se destacaron Goldman Sachs, que cayó 7%, dado que el balance del 4Q22 informó una caída mayor a la esperada del 69% en las ganancias debido a las fuertes pérdidas en su unidad de banca de inversión y los ingresos por gestión de activos, y Morgan Stanley, cuyas ganancias sorprendieron a los inversores y la acción subió 6%.

Los rendimientos de los bonos del Tesoro americano tuvieron un comportamiento dispar con caída en el tramo corto –la UST2Y bajó a 4,20%– mientras que en el tramo largo tuvo un leve repunte –la UST10Y cerró en 3,55%–. Esto repercutió en los principales índices de renta fija que tuvieron caídas generalizadas: los investment grade cayeron 0,4%, los de alto rendimiento 0,3%, mientras que los bonos emergentes cerraron la jornada con un alza marginal de 0,1%.

Si bien el dólar tuvo un leve repunte y golpeó al oro, que tuvo un leve retroceso, el resto de los commodities operaron al alza. Se destacó el petróleo que impulsado por las perspectivas de mayor demanda de China subió 0,4% y continúa cotizando por encima de los USD 80 el barril.

Informe semanal del mercado local: lo que pasó y lo que viene.

Un piso alto para la inflación. El IPC Nacional de diciembre marcó un alza de 5,1% m/m (el peor diciembre desde 1989). Así, quedó por encima de la expectativa del gobierno, que esperaba que se ubique por debajo del 5% y repita la performance de noviembre. Sin embargo, quedó por debajo de las expectativas del mercado, que apuntaban a un alza de 5,6%. El alza del último mes del año puso una luz amarilla al proceso de desinflación que intenta llevar adelante el ministro Sergio Massa: el IPC aceleró de 4,6% m/m a 5,3% en diciembre, número que no fue aún peor gracias a la estabilidad transitoria del precio de la carne. Con este resultado, en 2022 acumuló una suba de 95% –la más alta desde 1991– y prácticamente duplicó la del año previo. Si bien la estabilidad que logró la brecha cambiaria alejó la dinámica de precios del 7% mensual, el piso de inflación sigue siendo muy elevado: para el primer trimestre del año prevemos que suba a un ritmo del 5,5%, llegando a diciembre casi con un 100%.

Caen las reservas. La tensión en el mercado cambiario y un cargado perfil de vencimientos de deuda en moneda extranjera (especialmente con el FMI) ponen presión sobre las reservas internacionales. En la última semana, el BCRA compró USD 208 M que se explican por el ingreso de USD 200 M de fondos de China para obras de infraestructura que se suman a las USD 500 M que habían ingresado en diciembre. Probablemente haya un nuevo aporte en las próximas semanas. Pero excluyendo estos ingresos transitorios, la dinámica del mercado cambiario sigue determinada por la menor oferta del agro, que liquidó a un promedio diario de USD 50 M vs USD 70 M de la semana anterior. Por su parte, las restricciones a las importaciones y al turismo emisivo reducen la demanda para evitar mayores pérdidas. Si bien estas operaciones, la revalorización del yuan y el alza en la cotización del oro contribuyen favorablemente a las reservas internacionales, en la última semana cayeron USD 380 M debido a los pagos por más USD 650 al FMI –recordemos que a diferencia del año pasado, los desembolsos del FMI serán menores a los vencimientos lo que será un factor contractivo de las reservas–.

Se amplía la brecha. En línea con el comportamiento de la semana previa, el dólar oficial continuó subiendo en torno al 5% m/m. Gracias a la debilidad que está mostrando el dólar a nivel global, en los últimos meses permitió seguir mejorando el Tipo de Cambio Real Multilateral –casi 10% en el segundo semestre que compensa parte de la caída que padeció en la primera mitad del año pasado–. Pese a este contexto, los dólares financieros medidos por GD30 tuvieron una gran aceleración en la semana, más allá de que el Fondo de Garantía de Sustentabilidad (FGS) de la ANSES confirmara estar interviniendo en el mercado comprando cerca de USD 2.000 M de nominales de bonos en dólares. La variación más notoria ocurrió en el MEP, con un alza semanal del 5,2%. El CCL por su parte, subió 4,2%. De esta manera, la expansión de la brecha del MEP con el oficial es de casi 10% con respecto a la semana pasada, ubicándose en 89%, mientras que la del CCL se encuentra en 91,3%.

Otra semana alcista para los soberanos Hard-Dollar. En la última semana, los bonos soberanos subieron un promedio de 7,6% impulsados por los bonos de legislación extranjera (7,7%) y por los de ley local (7,6%). Los más destacados fueron el AL30 (+11,2%), el AL29 (+11%) y el GD30 (+10%). Tras estos movimientos, los bonos soberanos acumulan un alza de 13% en el 2023. Las paridades se encuentran en niveles de 32% y el riesgo país perforó la barrera de los 2.000 bps y se encuentra en 1.980, sus mejores niveles en siete meses. Consideramos que, a pesar de la suba, las paridades se mantienen bajas, aunque debemos estar atentos al trade electoral por recorrer hasta alcanzar una paridad más cercana al 40%. El camino a las elecciones puede ser muy volátil producto de la sequía y los problemas de refinanciamiento de la gestión actual.

Los bonos CER destacan en la curva de pesos. Luego del dato de inflación, el mercado ajustó al alza sus estimaciones de inflación futura y recupera el apetito por la curva CER. Subieron tanto los bonos ajustables por inflación (2,3%) como las Lecer (1,15% promedio). Los Botes subieron un 1,4% en la semana, al igual que las Ledes. El breakeven del TO23 (proxy del ritmo de inflación esperado por el mercado para este año) se encuentra en un 5,5% mensual, todavía alto pero por debajo de los niveles de entre 7% y 6,5% que tuvo entre octubre y noviembre. Aunque los bonos DLK y los duales tuvieron una buena semana (subieron 1,9% promedio) en lo que va del mes siguen siendo los de peor performance relativa, subiendo tan solo 1,7% y 2,4%, respectivamente.

El Merval, imparable. Con una tercera semana de subas ininterrumpidas, el Merval continúa con su impulso gracias al mejor contexto financiero global, la baja del riesgo país y un mercado que tiene buenas expectativas sobre el resultado de las elecciones presidenciales. La semana pasada subió 16,1% en pesos y 8,5% en moneda extranjera (castigado por un por un CCL de Galicia que avanzó 7% en el mismo período) y superó los USD 700 por primera vez desde las PASO de 2019. Se destacan las subas de los bancos (23%) y de YPF (24%). Con una suba promedio del 7% en la semana, también tuvieron una muy buena semana los CEDEARs de empresas argentinas, con MELI (17%) y Ternium (11%) en primera plana.

Lo que viene: licitación, saldo comercial y resultado fiscal

Pasado ya el canje de deuda en moneda local que logró reducir los vencimientos de deuda del primer trimestre, el Tesoro deberá afrontar los vencimientos restantes que quedaron en manos del sector privado (esta semana vencen más $355.000 M). Para ello, el Tesoro ofrece siete títulos y entre ellos una letra dollar linked con vencimiento en octubre, es decir con el resultado de las PASO en mano. Esta primera licitación marcará la línea de refinanciamiento en un año muy complicado en materia de deuda en pesos. Al final de la semana se tendrán los datos de la balanza comercial de diciembre y se sentirá el freno que están padeciendo las importaciones por efecto de las nuevas restricciones y el menor dinamismo del nivel de actividad. También se conocerá el resultado fiscal de diciembre, con especial atención a la evolución de la recaudación y del gasto primario que mostrarán si el gobierno logró el objetivo de cerrar 2022 con un déficit primario de 2,5% de PBI.

El gráfico de la semana

Noticias locales: el país hoy.

En el mercado de cambios, ayer el agro liquidó USD 80 M y el BCRA presentó un saldo de compras netas de USD 4 M, acumulando en lo que va de enero compras netas por USD 284 M, de los cuales USD200 M corresponden al desembolso de China para financiar las represas en Santa Cruz. El stock bruto de reservas internacionales retrocedió USD 117 M diarios y cerró en USD 42.987 M.

El dólar oficial se devaluó 5,1%, promediando en enero un alza de 5%. Nominalmente, varió $0,88 hacia los $182,16. Los dólares financieros medidos por GD30 siguen acelerándose más allá de las intervenciones diarias: el MEP subió un 1,1% diario hasta los $344 y el CCL un 1,5% para ubicarse en $348,5. En la semana, el MEP lleva una variación del 5,2% y el CCL 4,2%. Vale destacar que el dólar CCL operado por las acciones de Banco Galicia, tuvo un alza de 2,5% en el día y 7% en la última semana.

Ayer el Tesoro informó que ofrecerá siete títulos para cubrir los vencimientos del viernes 20 por $400 M que están en manos de privados. Estos instrumentos son: dos para Bancos (Lelite y TB27 para encajes), dos Ledes abril y mayo 2023 a tasa fija al 80%TNA, un LECER a mayo al 5% + CER y dos Letras con Cobertura Cambiaria (el Bono Dollar Link para importadores que vence en abril y una Letra DLK a octubre de 2023, post PASO).

Los bonos soberanos en moneda extranjera tuvieron una gran jornada al marcar un alza promedio de 3,3%, acumulando en lo que va del año una ganancia de 13,3%. Los bonos de legislación extranjera subieron 3,6% y los ley local un 3%. Las tres principales subas fueron el GD35 (+5,4%), AL29 (+4,9%), el GD30 (+4,8%). De esta manera, las paridades promedio llegaron a 32,8% y el riesgo país se mantiene en 1980 bps, por debajo de la barrera de los 2000 por cuarta jornada consecutiva.

La curva en pesos siguió en línea con la buena jornada casi sin excepciones. Mientras que las Lecer subieron un 0,13% con la caída del 0,3% de la letra de febrero, los Boncer subieron un 1% promedio destacando al TX25 (+4,3%) y al PARP en 1,9%. En la curva de tasa fija, los BOTES subieron un 1%, mientras que las Ledes subieron 0,12%. Finalmente, los bonos DLK tuvieron leves subas por el lado del TV23 y TV24 pero el T2V3 cayó un 0,8%, mientras que los duales subieron un 0,25%.

El índice Merval continúa con su tendencia alcista y subió 3,5% en moneda local y 1,2% en CCL (GGAL), sin bajas en el panel líder. Las destacadas fueron VALO (+10,5%) y Holcim (+9,5%), dos empresas que venían relegadas sin subas bruscas como el resto del panel. Las siguió BYMA con un 5,5% de suba diaria. Más allá de este gran momentum, es claro que tantas ruedas consecutivas de subas (hoy sería la 9va en moneda local y 10ma en CCL) no es un comportamiento normal: el rendimiento promedio diario del mercado en el último año fue del 0%, mientras que en este corto período de jornadas alcistas viene siendo del 2,6%.

Noticias globales: el mundo hoy.

Ayer el mercado americano no tuvo operaciones debido al feriado en conmemoración de Martin Luther King. Lo más destacado de la jornada fue la apreciación del dólar y la caída de los precios del petróleo y del resto de los commodities, tendencia que se corregiría en la jornada de hoy dado el repunte que están mostrando los mercados ante la expectativa de mayor apertura de China y los buenos datos que llegan desde Europa.

En cuanto a China, afectada por las fuertes restricciones sanitarias, el PBI se estancó en el último trimestre de 2022 y no registró cambios respecto al trimestre anterior, aunque comparado con el mismo período de 2021 marcó una expansión de 2,9%. Con este resultado, en todo 2022 la economía creció 3,0% i.a. –vs 8,1% en 2021– incumpliendo el objetivo oficial de crecer al 5,5%, y convirtiéndose en el segundo peor resultado desde 1976.

Si bien la desaceleración de la actividad es generalizada, la buena noticia fue que los últimos resultados estuvieron por encima de las expectativas del mercado. En el caso del PBI, el mercado esperaba una caída trimestral de 0,8%. La producción industrial de diciembre creció 1,3% i.a. –vs 2,3% i.a. en noviembre– mientras que las estimaciones del mercado apuntaban a un alza de 0,2% i.a. Por el lado de las ventas minoristas, tras la baja de 5,9% i.a. en noviembre, en el último mes de 2022 cayeron 1,8% i.a. superando las expectativas del mercado que proyectaba una contracción de 8,6% i.a.