La expectativa por la decisión final de la FED volvió a disparar bajas en el mercado...

La Reserva Federal finalizará hoy su última reunión del año. De acuerdo a los últimos comentarios de su presidente, Jerome Powell, el mercado espera que se anuncie una aceleración en el retiro de estímulos monetarios. Adicionalmente, se espera que los oficiales proyecten entre dos y tres subas de tasas para el año 2022, con la primera de ellas teniendo lugar en marzo.

El dato de inflación mayorista, publicado ayer, se situó por encima de lo esperado, agregando presión adicional al accionar de la FED. Los precios mayoristas de Estados Unidos se incrementaron 0,8% en noviembre, acumulando un alza de 9,6% interanual.

La expectativa por la decisión final de la FED volvió a disparar bajas en el mercado. El índice Nasdaq 100 cedió 1% ayer y acumula una baja de 2,4% en la última semana, ubicándose una vez más por debajo del S&P 500 en el acumulado del año (+24,2% vs +25,1%).

Más allá de lo anterior, el sector más perjudicado por el contexto de liquidez en descenso son las tecnológicas incipientes y de altos ratios de valuación. ARK Innovation ETF (ARKK), que agrupa firmas líderes de este segmento, cedió ayer por cuarta rueda consecutiva, acumulando una caída de 40,3% desde máximos y marcando nuevos mínimos para lo que va del 2021.

La automotriz japonesa anunció que acelera su plan de electrificación, comprometiéndose a destinar a proyectos afines un total de USD 70.000 M hasta el año 2030.

La mitad de los fondos serán destinados a desarrollar una línea de vehículos eléctricos a batería. Con el resto del capital buscarán crear otras alternativas de vehículos neutrales en emisiones de carbono.

Según estimaciones de la compañía, para el año 2030 habrán lanzado más de 30 modelos eléctricos y estarán produciendo 3,5 M de vehículos de este estilo.

En el año 2010, Toyota adquirió el 2,5% de Tesla por USD 50 M. No obstante, fue reduciendo su participación hasta eliminarla por completo en 2017. En la actualidad Tesla vale USD 963.000 M y Toyota cuenta con una valuación de USD 295.700 M.

Las bolsas norteamericanas volvieron a tambalear en el día de ayer...

Las bolsas norteamericanas volvieron a tambalear en el día de ayer, ante las expectativas de un aumento de tasas por parte de la FED para controlar la inflación. El S&P cerró con una caída de 0,75%, mientras que el Nasdaq lo hizo con una baja de 1,14%, impulsada principalmente por la caída en el sector tecnológico (1,36%). Empresas como MSFT (-3,26%) y ADBE (-6,6%) encabezaron esta caída.

Esto se dio por las especulaciones de que mayores tasas llevarían a una desaceleración de la economía, y afectaría principalmente a aquellas grandes empresas que se vuelven menos atractivas en este contexto. Por otro lado, estas especulaciones de suba de tasas beneficiaron al sector financiero -principal ganador de la rueda, con 0,66%, al crecer sus rendimientos en los escenarios de altas tasas- y al sector de consumo no cíclico (0,35%).

A su vez, en el día de ayer se dio a conocer el índice de precios al productor del mes de noviembre de EE.UU, que se ubicó en 0,8% -superando las expectativas de 0,5%, y el 0,6% del mes previo-. Esto concluyó en un resultado de 9,8% i.a., lo que pone mayor presión a la FED a la hora de tomar la decisión de acelerar el Tapering para controlar la tensión inflacionaria.

Bajo este contexto, la tasa de Treasuries cerró con una suba de 3pb, hasta ubicarse en 1,44%, mientras que el dólar volvió a fortalecerse, hasta cerrar en 96,56 puntos. Por el lado de los commodities, el oro marcó una baja de 1%, ante la espera de que nuevas medidas contractivas logren controlar la inflación. El petróleo, por su parte, disminuyó un 1,4%, afectado no sólo por las posibles medidas de la FED, sino también por la continua expansión de la variable Ómicron.

En el mercado local, se dio a conocer el dato de IPC correspondiente al mes de noviembre, que se ubicó en 2,5%, logrando así una variación interanual de 51,2%. Por el lado de la renta variable, el Merval marcó una suba de 0,3% en moneda local, mientras que registró una caída de 0,9% medido en USD.

Los futuros norteamericanos inician el día mixtos, con una variación neutra del S&P y una caída de 0,2% del Nasdaq. Ante la espera del discurso de Jerome Powell, que se dará el día de hoy, las tasas de Treasuries marcan una leve baja, hasta ubicarse en 1,44%, mientras que el índice DXY disminuye hasta los 96,52 puntos.

Por el lado de los commodities, los futuros del petróleo operan con bajas de 1,1% esta mañana, mientras que el oro marca un recorte de 0,25%.

Las bolsas asiáticas operan mixtas esta mañana: Japón marca un alza de 0,1% y, en contraposición, el resto de los índices disminuyen, encabezados por Hong Kong (-0,9%) e India (-0,6%). Las bolsas europeas se muestran alcistas promediando subas de 0,4%, a excepción de Italia, que retrocede un 0,3%.

Uno de los aspectos más destacados de la recesión generada por la pandemia en EE.UU fue la profundidad de la caída del PBI, además de su rápida recuperación desde que las restricciones se fueron liberando. En base a un combo de política fiscal y monetaria ultra expansivas, la actividad se recuperó en forma de “V”, y ya opera por encima del nivel previo a la crisis. Esto la diferenció de la recesión de 2008, provocada por la crisis financiera, en la que le llevó 3 años volver al nivel precrisis. Si bien en los primeros meses quedó “oculta”, en 2021 la inflación se despertó. Pese a que el consenso se movió todo el año pensando que era un efecto transitorio -que obedecía a problemas en las cadenas de suministro, falta de mano de obra y subas en el precio de la energía-, los precios minoristas y mayoristas tuvieron un fuerte y persistente incremento. Así las cosas, si bien este año el PBI tendría una expansión superior al 5,5% i.a., la inflación minorista podría superar el 7% i.a., la más alta desde 1991 y muy alejada de las estimaciones que había hecho la FED hace apenas 2 meses. Con este marco de fondo, Jerome Powell tuvo que reconocer que el mayor dinamismo de los precios ya no es un aspecto transitorio, y que la entidad está preparada para endurecer la política monetaria. Por lo pronto, este mes arranca el Tapering, por lo que reducirá el ritmo de compra de activos en USD 15.000 M mensuales.

Tras el freno que sufrió en el 3Q21, las perspectivas para el último trimestre del año son de aceleración del crecimiento de la mano del mayor dinamismo del consumo, que apunta a subir al 8% t/t. Concretamente, en octubre el consumo personal repuntó 8,7% anualizado, acelerando en todos los componentes. También se notaron mejoras en la producción industrial, mientras que el sector servicios se mantuvo con buen dinamismo. En el mercado laboral, pese a la desaceleración que tuvo el empleo no agrícola en noviembre (creó apenas 210 mil nuevos empleos, la marca más baja del año), el buen desempeño del empleo agrícola (generó casi un millón de nuevos puestos) permitió que la tasa de desocupación baje hasta el 4,2%, la cifra más baja desde febrero de 2020. En cuanto a la inflación, luego de marcar cierta moderación entre julio y septiembre, en octubre volvió a acelerarse, con el PCE -indicador de referencia de la FED- marcando un alza de 0,6%, y de 0,4% para la medición core, acumulando en el último año un incremento de 5% y 4,1%, respectivamente, muy por encima del 4,2% y 3,0% que estima la FED para este año. Peor es la dinámica del IPC, que en el mismo período acumuló una suba de 6,8%, y 4,6% i.a. para el IPC Core.

La aparición de una nueva cepa de COVID-19 en los últimos días de noviembre generó incertidumbre y volatilidad en los mercados. El índice S&P 500, que acumulaba un alza de 2,1% en los primeros 24 días del mes, corrigió 2,9% en las últimas jornadas, y finalizó noviembre con una baja de 0,8%. El resto de los mercados de equity corrieron una suerte similar, destacándose el paso a territorio negativo del índice de mercados emergentes en el acumulado de 2021. La búsqueda de refugio de valor también revirtió la tendencia alcista, observada en los rendimientos de renta fija, con la tasa de Treasuries a 10 años -que había alcanzado 1,67% a finales de mes- cayendo hasta 1,45% en las últimas ruedas de noviembre. La compresión de rendimientos generó que los bonos de mayor calidad crediticia cierren el mes positivos (0,5%), cumpliendo su tradicional función de reducir la volatilidad de las carteras en tiempos turbulentos.

La mala performance que tuvo el equity en EE.UU, Japón, Europa y Brasil durante el último mes apenas fue amortiguada por la mejora marginal que mostraron los bonos de alta calidad. Así las cosas, la cartera recomendada para perfiles de riesgo moderado cedió 0,5% en noviembre y acumuló un retorno de 3,4% en lo que va del año, en tanto que la cartera de Crecimiento, recomendada para perfiles más agresivos que buscan apreciar el capital en el mediano plazo, cayó 1,2% en el mes, y en los 11 meses del año acumuló un retorno de 9,1%.

Al ser un refugio ante contextos volátiles, la cartera de Oro fue la de mejor performance, al marcar una suba de 2,4% en noviembre, aunque no le alcanza para revertir el mal año, en el que acumula una pérdida de 15%. Si bien todas las acciones padecieron la volatilidad y la incertidumbre en el último mes, amparadas por sus muy buenos balances y perspectivas alentadoras que resisten la coyuntura de corto plazo, las grandes tecnológicas tuvieron un mejor desempeño relativo. Esto repercutió favorablemente en nuestras cartera Quality -compuesta por las grandes tecnológicas y otras empresas con muy buenos balances-, que marcó una ganancia de 1,1% en el mes y 28,3% en lo que va del año (conocé el rendimiento de nuestras carteras durante el mes de noviembre).

(+) Reflation Trade. En noviembre, los activos cíclicos fueron golpeados por la variante Ómicron, por lo que operaron con bajas más pronunciadas que el promedio del mercado. Mientras el S&P 500 perdió 0,8%, las compañías industriales cayeron 3,6%, el sector energético cedió 5% y el financiero un 5,7%. A futuro, esperamos que la persistencia de inflación alta y tasas en alza otorguen viento a favor para el sector financiero, que se beneficiará de un mayor spread entre tasas activas y pasivas.

(-) Reopening Trade. Naturalmente, fue el sector más perjudicado por la nueva variante. La cadena de hoteles Hilton perdió 6,2% de su valor en noviembre, mientras que las aerolíneas cedieron 8,8%, pasando a terreno negativo (-9,4%) en el acumulado del año en curso. Las líneas de cruceros cedieron con especial intensidad. Luego de prácticamente 2 años sin navegar, las medidas de contención del virus reducen la expectativa de que a principios de 2022 vuelvan a autorizarse viajes en cruceros. Carnival Corporation cayó 20,6% en noviembre, acumulando una baja de 18,7% en 2021 y de 66,5% respecto de sus valores previos a la pandemia.

(+) Petróleo. Durante noviembre el petróleo se desplomó 20%, presionado por los temores ante la aparición de la nueva variante de coronavirus y la cancelación de vuelos entre varias naciones, con impactos en la demanda de combustible. Esto golpeó a todas las compañías del sector, que presentaron importantes caídas, donde sobresalió Vista con una baja del 23%. Más allá de este pánico inicial, la corrección del crudo luce exagerada, ya que los precios en los que cerró el onceavo mes del año descuentan un golpe desmesurado -aproximadamente 7 M de barriles diarios- en la demanda de los próximos 3 meses.

(-) Siderúrgica. Las empresas de la industria siderúrgica tuvieron una caída promedio de 11,1% en el mes. Las complicaciones en el Congreso norteamericano demoraron la aprobación del plan de infraestructura de Biden, impactando sobre la expectativa de demanda. Adicionalmente, las negociaciones de Estados Unidos con Europa anticipan un mayor ingreso de acero del viejo continente al mercado norteamericano, donde los precios rondan máximos sin precedentes. La nueva cepa de coronavirus también explicó parte de las bajas. De manera similar a lo acontecido con Petrobras, la brasileña Gerdau -que presenta fuerte rezago contra sus pares- se diferenció con un alza de 2,3% en el mes.

(+) Big Tech. Las grandes tecnológicas cerraron un mes de predominancia alcista, diferenciándose no solo del S&P 500, sino también de las tecnológicas de menor tamaño relativo. Mientras el S&P 500 (-0,8%) y el Nasdaq (+0,25%) operaron entre bajistas y neutrales, el índice Nasdaq 100 -que engloba las 100 mayores tecnológicas- cerró noviembre con un alza de 2%. La mayor parte de las subas fue explicada por Apple que, impulsada en parte por avances en su unidad de vehículos autónomos, saltó 10% y finalizó el mes en nuevos máximos. Amazon y Meta Platforms también registraron alzas, en este caso de 4% y 0,3% respectivamente, al tiempo que las líderes del año, Microsoft y Alphabet, marcaron bajas de 0,1% y 4,2% -respectivamente-. Estas compañías proveen bienes y servicios con fuerte diferenciación de marca y, en muchos casos, sin competencia relevante, lo que las convierte en beneficiarias de la inflación. Su poder de mercado y la demanda inelástica de sus sectores les permite trasladar a precios todo aumento de costos que el contexto genere.

(+) Real Estate EE.UU. Si bien el Real Estate norteamericano cedió 2,1% en noviembre, las compañías de construcción registraron un alza de 5%. Ambos segmentos alcanzaron nuevos máximos a finales de noviembre, aunque no lograron escaparle a la caída general del mercado en las últimas ruedas del mes. Continuamos con nuestra convicción alcista para el segmento de bienes raíces y constructores de viviendas. Si bien el retiro de estímulos de la FED tendrá un impacto alcista en la tasa de créditos hipotecarios, los inventarios se encuentran en niveles reducidos, la construcción aún no reacciona a los mayores precios y existe un efecto demanda adicional basado en la cobertura inflacionaria.

(-) Brasil. Los activos brasileños siguieron en baja. El índice MSCI Brasil cedió 1,1% durante noviembre, para encontrarse -20,6% en lo que va del año. Se diferenció de esta tendencia Petrobras, que subió 8,7% en el mes y se mantiene positiva en el acumulado de 2021. La petrolera anunció un pago de dividendos para diciembre que equivale a más del 10% de su valor de mercado, presentando además un programa plurianual de dividendos que aumentó considerablemente su atractivo dentro de la industria, por lo que su dividend yield quedó en torno al 20% anual.

La economía global enfrenta el desafío de quebrar la tendencia alcista de la inflación de manera gradual. Es importante seguir de cerca los movimientos de la FED y de las expectativas de mercado. Creemos que, dada la dinámica actual, el ajuste monetario deberá ser más intenso y rápido de lo que espera el consenso. En este contexto, seguimos recomendando los sectores cíclicos, dado que se verán beneficiados por el alza de tasas y la suba del precio del petróleo -que favorece a las energéticas-. También recomendamos las tecnológicas consolidadas con buenas perspectivas, aunque con valuaciones relativamente altas, que pueden ser un buen refugio ante la inflación. En renta fija, ante la presión alcista de tasas, preferimos una cartera balanceada entre bonos cortos (fondos short duration HY como favoritos) y más largos. La situación sanitaria seguirá generando volatilidad, pero hasta el momento las vacunas se mostraron efectivas, y no vemos viable un escenario de lockdown global como sucedió en 2020.

El sector financiero viene mostrando el peor desempeño dentro del mercado local...

El sector financiero viene mostrando el peor desempeño dentro del mercado local desde el mes de octubre, con una caída del 10,1% en pesos, contra una baja del Merval del 1,9%. Este efecto se da incluso con un riesgo país descendiendo -desde los máximos alcanzados a fines de noviembre- y un tipo de cambio que también muestra cierto retroceso.

Sumado a esto, la inflación proyectada para el próximo año seguirá poniendo presión sobre la rentabilidad de los bancos, lo que llevará tanto a los instrumentos públicos como a los préstamos privados a tasas reales negativas. Por todo lo mencionado, vemos poco atractivo el sector en general, y recomendamos posicionarse en otros papeles.

Conocé más información en nuestra nota: ¿hay oportunidad en el sector financiero?

Según informó la agencia Télam, Mirgor está detrás de un proyecto para construir un importante polo petroquímico en Tierra del Fuego, que demandaría unos USD 2.000 M. La idea principal de este programa es realizarlo mediante un Project Finance que atraiga capitales al polo.

La planta utilizaría entre 4 y 8 millones de m3 diarios para la producción de urea granulada, metanol, gas natural licuado (GNL), gas licuado de petróleo y electricidad a través de una central térmica. Sin embargo, uno de los factores pendientes para la realización del proyecto es la extensión de la concesión de la Cuenca Marina Austral 1 (CMA1) al grupo de empresas Total, Wintershall y Pan American Energy. Esta concesión vencería entre 2031 y 2041 y beneficiaría a Mirgor, al garantizar el aprovisionamiento de gas y justificar las inversiones.

El proyecto es bastante ambicioso para una empresa del tamaño de Mirgor, pero demuestra la gran visión de negocios, una de las más innovadoras del país. Vemos gran atractivo en la empresa a los precios actuales.

La cotización del holding norteamericano Pfizer subió 4,6% en la rueda de ayer...

La cotización del holding norteamericano Pfizer subió 4,6% en la rueda de ayer, alcanzando nuevos máximos y una valuación de USD 310.000 M. El impulso provino de un estudio realizado en Israel, donde se confirmó que una tercera dosis de su vacuna neutraliza con efectividad a la variante Ómicron.

Las acciones de BioNTech (BNTX), socio de Pfizer en el desarrollo de la inoculación, también se dispararon ayer tras la noticia, cerrando con un alza de 8%.

Adicionalmente, Pfizer anunció que comprará la biofarmacéutica “Arena Pharmaceuticals”, incorporando un tratamiento prometedor que se dirige a las enfermedades que afectan al estómago y el intestino. La multinacional abonará USD 6.700 M en efectivo por esta empresa.

Pfizer acumula un rendimiento de 55,8% en lo que va del año, más que duplicando al S&P 500, que rindió 24,8% en igual lapso.

El fabricante de indumentaria deportiva adquirió RTFKT, una compañía fundada en 2020 y dedicada a crear productos digitales -como zapatillas deportivas- utilizando la tecnología blockchain. Los términos del acuerdo aún no fueron comunicados.

Nike se encuentra desarrollando su futuro digital, lanzando en noviembre “Nikeland World”, un proyecto en sociedad con la plataforma de videojuegos Roblox. En dicho espacio, los usuarios pueden entretenerse vistiendo sus personajes virtuales con indumentaria patentada por Nike.

La cotización de Nike acumula un alza de 19,1% en lo que va del año, situando a la empresa en USD 264.000 M de valuación.

En el día de ayer, el mercado norteamericano sufrió bajas y se alejó de sus máximos...

En un contexto de incertidumbre por nuevos casos de la variante Ómicron, además de expectativas por las reuniones de los bancos centrales, los mercados fueron sacudidos durante el día de ayer. El mercado norteamericano sufrió bajas y se alejó de sus máximos, para ubicarse en 0,9% el S&P y 1,4% el Nasdaq.

Ante este escenario, el sector más afectado fue el de energía, al contraerse un 2,5%, mientras que el principal ganador fue el Real Estate, con una suba de 1,2%. Por el lado de los commodities, tanto el oro como el petróleo cerraron el día promediando una baja de 0,15%, mientras que la tasa de Treasuries cerró casi sin variaciones en 1,42%.

En el marco local, el ministro de economía Guzmán reconoció una recuperación del 10% para este año y del 4% para el 2022, aunque también ratificó la persistencia de la presión inflacionaria. Sin embargo, no modificó el dato de inflación de 33% para el año siguiente, lo que dejó en duda la credibilidad de sus datos.

En la renta variable, el Merval fue nuevamente sacudido por el contexto internacional, cayendo un 4,1% en moneda local y 2,9% en USD. Banco Supervielle y Vista Oil & Gas registraron las mayores caídas, con -7,8% y -5,8% respectivamente. El riesgo país también marcó una leve contracción, hasta cerrar en 1.697 puntos.

Los futuros norteamericanos inician el día a la baja, con una caída de 0,25% para el S&P y de 0,5% para el Nasdaq. De esta manera, continúa la performance bajista del día de ayer, a la espera de la reunión de la FED que se dará el día de hoy. Luego de la presentación del IPC del día viernes, se espera que la entidad de Jerome Powell confirme un aumento en el retiro de estímulos, para así establecer una política contractiva más dura a la hora de controlar la tensión inflacionaria.

A su vez, durante el día de hoy, el Senado estadounidense votará para aumentar la deuda en un rango de 2 a 3 M de dólares, con el objetivo de evitar el incumplimiento que podría darse a fines de este mes. Bajo este contexto, las tasas de Treasuries empiezan el día en verde, hasta ubicarse en 1,43%, mientras que el dólar se debilita y el índice DXY se contrae hasta los 96,18 puntos.

Las bolsas europeas, por su parte, empiezan el día alcistas, promediando subas de 0,1%, mientras que en Asia las bolsas retroceden, encabezadas por Hong Kong, que marca una caída de 1,3%.

Por el lado local, hoy se presentará el dato de inflación final correspondiente al mes de noviembre, que el mercado espera que se ubique en 3,2% m/m, por lo que se mantendrá expectante ante un resultado que difiera de este valor.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Las buenas noticias sobre la variante Ómicron le quitaron presión al mercado, que tuvo una semana de fuerte recuperación. Concretamente, los resultados conocidos en la última semana sobre la nueva variante de COVID-19 fueron positivos, al marcar una baja letalidad, especialmente en las personas vacunadas. Así, al ir dejando atrás los temores de una nueva ola y posibles restricciones que golpeen la actividad global, la volatilidad -medida con el VIX- cayó más de 30% desde el salto que había marcado la semana previa y volvió a los 18 puntos, nivel que promedió durante todo el año.

En cuanto a los datos económicos, las peticiones iniciales de desempleo continuaron en baja, al marcar 184 mil en la primera semana de diciembre, la marca más baja desde 1969. Por otro lado, impulsado por la aceleración del gasto, el déficit presupuestario de noviembre alcanzó los USD 191 M, un 32% por encima del año anterior y levemente por encima de las expectativas del mercado. Con este resultado, en los últimos doce meses el déficit fiscal llegó a 12% PBI (USD2.700 billones), 4 pp menos que en 2020. El índice de sentimiento del consumidor de la Universidad de Michigan en noviembre salió del nivel más bajo de los últimos 10 años y subió hasta 70,4, superando las expectativas del mercado.

Lo más importante pasó por la publicación de la inflación minorista de noviembre: el IPC general marcó un alza de 0,8% m/m, acumulando en los últimos doce meses un incremento de 6,8% i.a, en tanto que IPC Core aumentó 0,5% en el mes y 4.9% i.a. Si bien estos resultados estuvieron en línea con las expectativas del mercado, no es un dato menor que la inflación en EE.UU sea la más alta de los últimos 40 años, lo que le pone presión a la FED, que este año preveía que la inflación era un mero efecto transitorio.

Con este marco de fondo, los mercados tuvieron una semana con las tasas en alza, especialmente en el tramo corto de la curva, y con la UST10Y subiendo 15 pp, hasta 1,49%. El alza en las tasas golpeó a los bonos de mayor calidad, en tanto que los High Yield y los de mercados emergentes presentaron mejoras de 0,7% promedio.

Por el lado de la renta variable, el S&P y el Nasdaq se recuperaron y marcaron un alza semanal de 3,8% y 3,9% -respectivamente-, acumulando en diciembre una ganancia de 3,0% y 1,0% respectivamente. La mejora fue generalizada en todos los sectores, aunque se destacó la muy buena performance del sector tecnológico, que subió 5,9%, impulsado por las acciones de Apple y Miscrosoft, que subieron 10% y 6% respectivamente. También se destacó la mejora de 3,8% en el sector energético: esto último se explicó principalmente por el salto de 7% que tuvo el precio del petróleo, que cerró la semana en USD 72 el barril, aunque sigue 10% abajo que a fin del mes pasado.

El oro, por su parte, se vio afectado por esta mejoría y cerró con una leve baja (0,6%), acumulando así una caída de 6% en 2021, en tanto que el cobre cerró con una suba semanal de 0,4% y acumula un alza del 21% en lo que va del año. El dólar, afectado por este escenario, cedió levemente hasta ubicarse en los 96 puntos.

Para el lado de los países emergentes, Brasil presentó una inflación de 0,95% m/m, que condujo a un valor de 10,7% i.a. -cifra menor a la del consenso, que estimaba un 10,9%-, aunque se ubicó por debajo del 1,25% del mes de octubre. Adelantándose a estos resultados, el Banco Central aumentó la tasa de interés en 150 -séptima suba en lo que va del año- en un intento por controlar la tensión inflacionaria que afecta al país. A pesar de este escenario, el EWZ se acopló al buen contexto global: ganó 3,1% en la semana y 5,6% en lo que va del mes.

Los inversores estarán expectantes ante la reunión de la FED del día miércoles, que puede concluir en una modificación en el rumbo de la política monetaria. Las expectativas estarán puestas en la decisión sobre la velocidad del Tapering a partir de enero: se prevé que la reducción mensual pase a ser de USD 30.000 M, en lugar de los USD 15.000 M que se esperaban hasta el mes pasado. También, se deberán actualizar las previsiones internas sobre los niveles del tipo de interés oficial durante los próximos tres años.

A su vez, se publicará el adelanto del PMI manufacturero de diciembre, dato que podría indicar si el crecimiento de la producción logrará o no un aumento durante el último mes del año.

En la última semana, el mercado local se vio favorecido por el mejor contexto global y cierta expectativa en cuanto al acuerdo con el FMI. La mala noticia fue que el BCRA continuó perdiendo reservas internacionales, al tiempo que aumentó la asistencia financiera al Tesoro.

Concretamente, la semana pasada el agro liquidó USD 472 M, promediando USD 118 M por día, duplicando la semana anterior. Pese a esta mejora, la liquidación del agro viene por debajo a la de noviembre y, pese a tener precios 20% más altos que un año atrás, iguala el ritmo de oferta de diciembre del año pasado. La mayor oferta del agro fue más que compensada por la demanda, por lo que el BCRA finalizó la semana con un saldo vendedor de USD 133 M, acumulando en el mes ventas netas por USD 375 M.

Con este resultado, y dado el aumento de los encajes en moneda extranjera, las reservas internacionales cayeron USD 122 M, cerrando la semana con un stock bruto de USD 41.171 M, mientras que las netas llegaron a USD 4.300 M. Los depósitos privados en moneda extranjera continuaron en baja, manteniendo un ritmo de “goteo” de USD 36 M por día, idéntico al de noviembre. La asistencia al Tesoro sumó otros $120.000 M de adelantos transitorios, acumulando en lo que va del año $348.000 M, que se suman a la expansión por $788.000 M por distribución de utilidades.

En cuanto al tipo de cambio oficial, el BCRA ratificó la aceleración de la devaluación, al ubicarla en torno al 27% anualizado, el doble de lo que lo venía haciendo hasta el mes pasado. A pesar de la debilidad manifiesta en el mercado cambiario, la expectativa en cuanto a las negociaciones con el FMI y cierta estacionalidad en la demanda de pesos le quitaron presión al tipo de cambio paralelo: el MEP calculado a partir del AL30 cayó 5,7%, reduciendo la brecha al 103% e igualando la performance del CCL “libre”, cuya brecha bajó hasta el 105%.

Esto volvió a golpear a los bonos ajustables por tipo de cambio, que cayeron 1,1% en promedio, acumulando una baja de 0,7% en el mes, mientras que los bonos ajustables por CER continuaron en alza, al marcar una mejora de 0,9% en la semana y de 2,6% en lo que va de diciembre. En cuanto a los bonos soberanos en moneda extranjera, si bien terminaron el viernes a la baja, en toda la semana anotaron una ganancia en torno al 3,7% -y más de 12% en lo que va de diciembre-, en tanto que el riesgo país cerró en 1.714 puntos, casi 6% por debajo del cierre de la semana previa.

El Merval en pesos cayó 2,3% la semana pasada, aunque dada la caída en el CCL -comentada más arriba-, medido en dólares anotó una ganancia semanal de 2,5%, cerrando en USD 409. Los papeles más destacados fueron los de Cresud y Ternium Argentina, que subieron 13% y 12% respectivamente.

En cuanto a los datos económicos, con la publicación del índice de producción industrial (cayó 5,7% m/m en octubre), sumado a los primeros indicadores de la construcción (se estancaron los despachos de cemento) y de la recaudación de noviembre (los impuestos ligados al nivel de actividad desaceleran en términos reales), la recuperación económica se amesetó en los últimos meses.

Continúa la tensión en torno a las negociaciones con el FMI, no sólo por las negociaciones con el propio organismo, sino también por el consenso que este logre dentro del propio oficialismo y en el Congreso.

Al cierre de la semana pasada, el FMI reconoció un entendimiento en general sobre la necesidad de mejorar de manera gradual y sostenible las finanzas públicas. Destacó la necesidad de abordar la persistente y alta inflación con un enfoque múltiple que implique una reducción del financiamiento monetario del déficit fiscal, una política monetaria adecuada con tasas de interés reales positivas y una coordinación de precios y salario. Finalmente, resaltó que aún queda camino por recorrer.

Más tarde, en el acto que realizó el gobierno en Plaza de Mayo, este puso en duda que acepten cualquier política de ajuste. Así las cosas, la incertidumbre y las especulaciones seguirán a la orden del día.

En cuanto a los datos a publicar, el martes se publicará la inflación de noviembre, en la que el mercado espera que resulte superior al 3%. A su vez, se publicará el resultado del PBI del tercer trimestre, que se espera en un 0,6% t/t.

Los contratos de dólar futuro de ROFEX mostraron caídas generalizadas durante la semana pasada...

Los contratos de dólar futuro ROFEX mostraron caídas generalizadas durante la semana pasada, con el tramo corto (contratos de diciembre a febrero) cayendo 0,8% en promedio y el tramo más largo (marzo en adelante) cayendo 2% en promedio.

El tipo de cambio oficial fue devaluado esta semana a un ritmo del 25%, superior al de la semana pasada (23%), aunque todavía muy por debajo del ritmo inflacionario (último dato anualizado de inflación está en el 51%).

El interés abierto en la semana, incluyendo tanto ROFEX como MAE, aumentó un 5% (+ 330.000 contratos), llegando así a 6.432.833 contratos vigentes.

Para quienes busquen cobertura devaluatoria, mantenemos nuestra recomendación de cubrirse 2/3 con el contrato más corto y 1/3 con un contrato mediano.

Con las fiestas de fin de año muy cerca y aproximándonos al debate del plan plurianual, luce difícil que se dé en diciembre un ajuste cambiario sustancial.

En los últimos meses, la devaluación efectiva viene sistemáticamente por debajo de lo que espera ROFEX. Por ello, mientras más tarde se renueven los contratos, mejor. Sin embargo, hay una mención interesante. En lo que va del año, las pérdidas por renovar anticipadamente son mayores para las dos primeras semanas de cada mes.

Esto significa que renovar contratos en los primeros días del mes implicó una pérdida de 50 centavos por contrato promedio, renovar a mitad de mes 30 centavos y sobre fin de mes 20. Es decir, es mayor el ahorro por esperar las primeras dos semanas que las últimas dos.

Considerando que las pérdidas por renovar anticipadamente se suelen concentrar en las primeras dos semanas de cada mes, proponemos armar una estrategia escalonada de renovación. Es decir, empezar a rollear los contratos de diciembre hacia enero en la mitad del mes paulatinamente hasta finalizar la renovación hacia finales de mes.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Ante el dato de IPC de EE.UU, el mercado reaccionó con tasas cortas de Treasuries al alza...

El índice de precios al consumidor norteamericano se incrementó un 0,8% durante noviembre, llevando la inflación acumulada en los últimos 12 meses al 6,8%, su mayor valor desde el año 1982. La inflación núcleo, que excluye precios volátiles de energía y alimentos, se situó en 0,5% mensual y 4,9% interanual.

Ambos datos, publicados al cierre de la semana pasada, agregan presión para que la FED acelere el retiro de estímulos monetarios, preparando el terreno para futuras subas de tasas. El mercado reaccionó con tasas cortas de Treasuries al alza, descontando que la FED decidirá acelerar el Tapering en su reunión de la semana en curso.

Los Treasuries a 2 años alcanzaron el 0,7% anual, su valor más alto desde iniciada la pandemia. Los Treasuries a 3 años ya rinden 1% anual, también en máximos de rendimiento desde 2020.

A pesar de la suba de rendimientos, las tasas reales continúan en terreno negativo. El mercado espera una inflación promedio de 2,8% anual en los próximos 5 años.

El índice S&P 500 cerró el viernes en un nuevo máximo, dejando atrás una caída de 5,2% generada por la nueva variante de coronavirus. En lo que va del año, acumula un rendimiento de 25,9%.

Las grandes tecnológicas aportaron al sentimiento alcista. Apple subió 10,9% en la última semana, quedando a solo 2% de alcanzar los USD 3 trillones en valor de mercado. Microsoft subió 6% en la semana, cerrando con una valuación de USD 2,6 trillones y consolidándose como la segunda compañía más valiosa del mundo. Meta Platforms (+7,5%) y Alphabet (+4,2%) también operaron alcistas en dicho lapso.

Las subas, sin embargo, no fueron generalizadas. El dato de inflación y la expectativa de un retiro de estímulos acelerado continuó presionando sobre las compañías con mayores ratios de valuación. El ETF ARK Innovation cedió 1,6% el viernes, cerrando una semana neutral y acumulando una caída de 19% en el último mes.

El viernes los mercados se vieron afectados, especialmente por la publicación del IPC de EE.UU...

Durante el día viernes los mercados se vieron afectados, especialmente por la publicación del índice de precios al consumidor de EE.UU correspondiente al mes de noviembre. A pesar de igualar las expectativas en 0,8% m/m y acumular un 6,8% i.a, este dato corroboró la tensión inflacionaria que está sufriendo el país y desestimó la transitoriedad del aumento de precios.

En este escenario, los mercados norteamericanos cerraron con subas del 0,9% para el S&P y de 0,7% para el Nasdaq, destacándose empresas como Apple o Microsoft, que registraron una suba de 2,8% (de esta forma, acumularon una suba semanal de 10% y 6% respectivamente). Las tasas de Treasuries, por su parte, reaccionaron al resultado del IPC y recuperaron la baja de ese día, hasta ubicarse en 1,48% ante la demanda de activos menos riesgosos, mientras que el dólar se vio debilitado, cayendo hasta los 96 puntos.

En el mercado local, el Banco Central volvió a vender reservas en el MULC por USD 25 M, finalizando así la semana con un saldo negativo de USD 133 M. El Merval cerró el día con una caída de 1,3% en moneda local y de 0,5% en USD, mientras que el riesgo país volvió a marcar una suba, hasta cerrar en 1.726 puntos.

Los futuros del mercado norteamericano operan levemente alcistas esta mañana, marcando una suba de 0,3% para el S&P y de 0,4% para el Nasdaq. De esta forma, alcanzan nuevos máximos históricos, aunque los inversores se mantienen expectantes ante la reunión de la FED el día miércoles, que podría definir una aceleración del Tapering.

Bajo este escenario, los futuros del oro se muestran alcistas, mientras que los futuros del petróleo marcan una mejora del 0,2%. La tasa de Treasuries inicia el día a la baja, hasta ubicarse en 1,47%, en tanto que el dólar se fortalece, con un DXY que alcanza los 96,4 puntos, acercándose cada vez más a los máximos marcados a fines de noviembre.

En lo que va del día las bolsas europeas promedian subas de 0,3%. Las asiáticas, por su parte, operan mixtas: Japón (0,7%) y Shangai (0,4%) se muestran al alza, mientras que Singapur y China marcan caídas de 0,5% y 0,9% respectivamente.

¿Qué alternativas de inversión son las más convenientes para el cierre de 2021?

La falta de avances en la negociación con el FMI viene siendo un foco de tensión que afecta a todas las variables financieras. Los tiempos apremian: el 21 de marzo de 2022 el país deberá abonar USD 2.800 M, cifra que, considerando otros pagos a realizar hasta ese entonces, superará ampliamente las reservas internacionales disponibles. Sumado a esto, el contexto inflacionario sigue afectando negativamente los ahorros en moneda local, ya que para fines de este año se calcula una inflación esperada de 51,5%, mientras que para el 2022 ya se proyecta un valor anual de 52%.

Nuestro escenario base indica que terminará llegando a un acuerdo con el FMI, que le permitirá esquivar el default. Aun así, vemos que puede haber mucha volatilidad hasta ese entonces, y por ello invitamos a la cautela. A la hora de invertir, es importante abordar un portfolio que nos permita cubrirnos de manera integral ante los posibles escenarios que podrían plasmarse en los próximos meses, además de mantener una alta liquidez en el mercado. Bajo tales premisas, presentamos la siguiente propuesta de inversión:

Los Cedears son certificados de depósitos argentinos que se suscriben en moneda local, pero a su vez representan participaciones en compañías internacionales. De esta forma, estos activos de renta variable logran captar tanto el rendimiento de la firma como el crecimiento del país o la zona geográfica donde se ubican las empresas. A su vez, al ser activos dolarizados, logran una cobertura ante posibles devaluaciones, lo que los convierte en una interesante inversión de cara a los próximos meses.

Para aprovechar estos activos y lograr una baja volatilidad, recomendamos posicionarnos en nuestra cartera de CEDEARS A (conocé más en esta nota). Esta cartera está constituida por 17 Cedears que logran replicar en un 98% al índice S&P -índice que engloba a las 500 compañías con mayor capitalización del mundo-. Al estar compuesta por distintos sectores, esta cartera logra captar el crecimiento de las compañías, pero sin verse afectada por factores que impacten en una única industria.

En lo que va del año 2021, esta cartera alcanzó un rendimiento de 24,2% en dólares, mientras que gracias a su composición, mostró la menor volatilidad entre las carteras recomendadas. Sumado a esto, su alta liquidez la lleva a ser una buena alternativa a la hora de formar una cartera.

Las obligaciones negociables son bonos que emiten las empresas, tanto en pesos como en dólares, para así obtener financiamiento. Hoy en día, es posible encontrar en el mercado alternativas interesantes, como la CSDOO (comprándola con pesos) o CSDOD (comprándola en dólares), que son obligaciones negociables de Cresud -una empresa con campos e inversiones en inmuebles que dan mayor previsibilidad en el cobro- y que actualmente rinden un 7,2% en dólares. Nuestra recomendación es colocar un 10% de la cartera en este activo, que se basa en empresas argentinas y otorga un rendimiento por encima de la inflación estadounidense.

Para aquellos inversores con un perfil de riesgo más agresivo y de largo plazo, hay atractivo también en acciones locales de empresas sólidas, con buen management y con rendimientos que superan al Merval. Nos referimos a Ternium Argentina, Pampa Energía y Mirgor.

Ternium Argentina es el principal fabricante de acero plano en el país, controlada por una empresa líder en el mismo rubro en la región y con participaciones internacionales en México y Brasil, que explican gran parte del valor de mercado. La empresa cotiza a una valuación muy atractiva en relación a las ganancias de los próximos años, además de poseer una caja importante que la ayuda a mitigar turbulencias de corto plazo. Creemos que, a un año vista, la empresa debería subir un 62% en dólares -a USD 0,89- la acción para estar en valores más acordes de mercado.

Pampa Energía es la empresa líder, independiente e integrada de energía de Argentina. Desarrolla actividades de Oil & Gas, generación de electricidad y petroquímica, con participaciones en empresas de refino de petróleo, transporte de gas y transporte de electricidad. Pampa tiene gran parte de sus ventas en contratos en dólares, que le aseguran buena rentabilidad en los próximos años en relación a la cotización actual. Creemos que, a un año vista, la empresa debería subir un 50% en dólares -a USD 1,13- la acción para estar en valores más acordes de mercado. Te invitamos a leer nuestra nota para conocer más sobre esta empresa y sus oportunidades de inversión.

En el caso de Mirgor, encontramos una empresa líder del sector tecnológico local, una compañía que fabrica y distribuye electrónica de consumo, autopartes y, además, exporta productos agrícolas y oleaginosas. Es el principal fabricante de Samsung en Argentina, además de ser un importante proveedor de la industria automotriz. La empresa se encuentra en plena expansión de su retail Diggit y Samshop; a su vez, la extensión del subrégimen de Tierra del Fuego le permitirá seguir sumando nuevos negocios. Creemos que, a un año vista, la empresa debería subir un 33% en dólares -a USD 24,25- la acción para estar en valores más acordes de mercado.

Habiendo sobreponderado a los bonos CER en nuestras carteras de inversión a lo largo del año, ahora creemos que el foco debe estar en los dollar linked. Tras haber proyectado una fuerte devaluación, los activos de cobertura cambiaria ajustaron mucho su precio, y presentan actualmente una interesante oportunidad para cubrirse de la devaluación a un precio aceptable.

Si proyectamos, por ejemplo, las estimaciones de mercado para la inflación y la devaluación (basándonos en el REM del Banco Central), el resultado que se obtiene da una leve ventaja para los bonos dollar linked. Más aún, nosotros creemos que dichas estimaciones son conservadoras y, además, los riesgos de un ajuste cambiario más fuerte no son despreciables.

Dentro de los dollar linked, vemos mayor valor en el bono TV22, que vence en abril del año próximo. Esto es así debido a que, gracias a su vencimiento corto, el bono permite salvaguardarse del denominado efecto “puerta 12”: este efecto refiere a que, ante una devaluación fuerte, los inversores ya no verán interés en cubrirse contra el tipo de cambio oficial, por lo que se disponen a vender dichos bonos, repercutiendo en que dichas ventas mitiguen parcialmente las ganancias obtenidas por el salto cambiario.

Al margen de lo mencionado previamente, seguimos constructivos con los bonos CER. La dinámica alcista de la inflación se mostró resiliente incluso a los últimos congelamientos de precios; por ello, invertir en bonos CER sigue siendo una manera segura de resguardar el capital.

Ya van 7 meses seguidos en los que el mercado aumenta de manera consecutiva sus proyecciones de inflación para el año 2022. Nuestras estimaciones marcan un alza de precios cercano al 3,5% para noviembre, en tanto que en diciembre difícilmente sea menor, debido a la alta estacionalidad del mes y los faltantes de productos que se están evidenciando.

Dentro de la curva CER, vemos mayor valor en aquellos papeles que tienen vencimientos entre junio y septiembre de 2022, puesto que son los que devengarán los meses de inflación que estimamos más alcistas (enero a abril), sin exponerse tampoco a la volatilidad que los vencimientos más lejanos suelen conllevar. Se debe mencionar que los bonos CER tienen un letargo entre la inflación y el momento en que se devenga. Por dicho motivo, recomendamos bonos que venzan después de los meses más inflacionarios.

Ayer el dólar CCL se tomó un respiro, cayendo 3,2% -hasta los $211- en su medición en GD30...

Ayer el dólar CCL se tomó un respiro, cayendo 3,2% -hasta los $211- en su medición en GD30. El dólar MEP, en tanto, bajó -1,1%, hasta los $196.

Vemos que, por un lado, pudo haber ayudado la estacionalidad del mes de diciembre (es un mes en el que aumenta la demanda transaccional de pesos). Otro factor es que se estaría disipando el temor que habían generado los rumores falsos sobre que la normativa del BCRA, aquella que restringía la posición de contado de los bancos, afectaría los depósitos en dólares. Dichos rumores se propagaron el fin de semana del 27 y 28 de noviembre y, desde allí, el dólar CCL subió hasta alcanzar los $221 el 3 de diciembre, empezando a descender luego.

En ese mismo rango temporal, el costo del canje MEP/CCL subió desde 5,7% a 8%. Todo esto marca que, tras estos rumores, inversores enviaron su dinero al exterior para salvaguardarlo y, ahora que se desvanecen, sumado a la estacionalidad positiva de diciembre y el efecto bienes personales que podría empezar a jugar, dicha dinámica se revirtió.

Desde dichos rumores y hasta el lunes pasado, los depósitos en dólares cayeron USD 564 M, acumulando en los últimos 30 días una contracción de USD 1.064 M (6,5%)

Los bonos en USD cortaron con la buena racha y operaron ayer bastante dispares, en tanto que el riesgo país repuntó levemente hacia los 1.699 puntos.

Dentro de los dollar linked, cayó -0,8% el T2V2, aunque el TV22 y el TV23 cerraron casi neutros. Los bonos CER también operaron dispares, con el TX23 cayendo 1%, aunque con el tramo más largo de la curva subiendo.

El Ministerio de Economía emitió el llamado de la licitación del lunes, en la cual vencen $29.000 M.

El BCRA decidió extender por seis meses la vigencia de las disposiciones cambiarias que vencen a fin de año en materia de pago de importaciones de bienes y refinanciación de títulos de deuda en moneda extranjera y otros pasivos financieros, contemplado en la Comunicación A 7030.

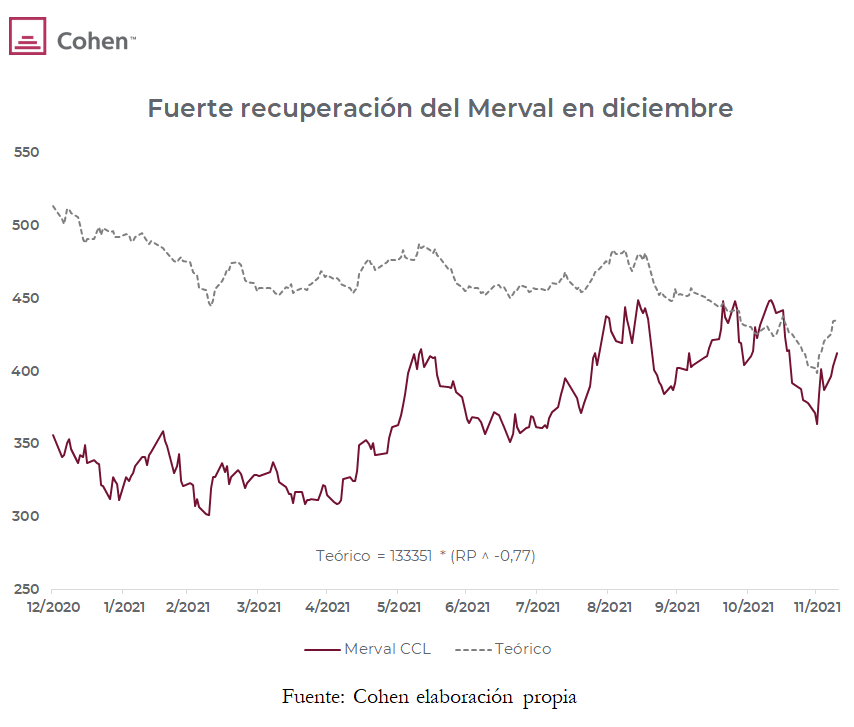

El índice Merval en moneda local tuvo una caída ayer del 3%, mientras que el índice en USD CCL marcó una suba del 2,3%. De esta forma, en diciembre acumula un alza de 9,1% en moneda local y de 13,3% en USD CCL. Las subas son impulsadas por los sectores energético (17,1% en dólares) y de servicios públicos (15% en dólares), aunque cabe destacar que todos los sectores registraron alzas.

Las seis ruedas consecutivas de caída del riesgo país implicaron otro de los impulsores del mercado. Nuestro Merval teórico en base a dicha variable también continúa alcista, lo que nos lleva a pensar que la suba puede mantenerse.

Ayer se realizó el Investor Day de Vista, y seguimos confirmando nuestro view positivo para la compañía. La empresa planea para 2026 duplicar la producción actual de petróleo hasta los 80 Mboe/d (exportando el 60%), reducir lifting cost por un adicional del 20% -hasta los 6 dólares por barril- y bajar el development cost un 11%, hasta los USD 6,5 por barril.

Con un valor de mercado de USD 489 M y un valor empresa de USD 827 M, Vista planea generar a su vez -con un precio base del barril de 60 dólares- una caja neta de USD 1.000 M para los próximos 5 años (USD 800 M para los accionistas y USD 200 M para los acreedores). Somos optimistas con el papel, y creemos que debería ir a un precio objetivo conservador de USD 9,45, lo que implicaría un upside del 71% en dólares.

El crudo se recuperó un 8%, superando una vez más los USD 70 por barril...

La incertidumbre por la nueva variante de coronavirus llevó al petróleo a desplomarse 22,5%, pasando desde USD 84,7 por barril hasta un piso de USD 65,6 en los primeros días de diciembre.

Desde los primeros indicios de morigeración respecto de la nueva cepa, junto a los anuncios de efectividad de Pfizer - BioNTech esta semana, el crudo se recuperó un 8%, superando una vez más los USD 70 por barril.

En línea con este rebote, la cotización de Vista subió 12,7% y la de Exxon lo hizo 4,6%. Petrobras, que se caracteriza por un amplio rezago respecto de sus pares, registró un comportamiento más defensivo en el sell off inducido por Ómicron, subiendo más de 11% en el último mes y alcanzando sus valores más altos del año.

En el acumulado de 2021, el petróleo registra un alza de 52%, al tiempo que Vista lidera las subas del sector al marcar un incremento de 121%. Exxon retornó 60,1% en igual lapso y Petrobras solo aumentó su valor un 23,3%.

La Food and Drug Administration (FDA) autorizó ayer la aplicación de una tercera dosis de refuerzo para jóvenes de 16 y 17 años.

La vacuna desarrollada por Pfizer y BioNTech recibió la autorización de emergencia luego de liderar en presentación de resultados de efectividad contra la nueva variante, en la que ambos laboratorios certificaron que una dosis de refuerzo completaba la inmunización necesaria para neutralizar al virus.

La cotización de Pfizer subió 1,4% ayer, acumulando un alza de 41,5% en lo que va del año. Las acciones de BioNTech, si bien cedieron 2,7% en la última rueda, se encuentran 231% arriba en 2021.

Durante el día de ayer los mercados norteamericanos cerraron a la baja...

Durante el día de ayer los mercados norteamericanos cerraron a la baja, luego de lo que se consideró una toma de ganancias, después de tres días consecutivos al alza. El índice S&P terminó con una caída de 0,72%, mientras que el Nasdaq retrocedió 1,71%. Cabe destacar que esta baja se dio también porque los mercados se encuentran a la espera del índice IPC que se publicará el día de hoy, variable que podría ser definitoria a la hora de decidir el rumbo de una nueva política monetaria.

Las tasas de Treasuries cerraron el día alcistas en 1,5%, mientras que los commodities operaron mixtos: el oro marcó una baja de 0,3%, mientras que el petróleo subió 0,4%. De esta forma, el crudo comienza a recuperar la gran pérdida que marcó luego de la aparición de la variable Ómicron, aunque durante los últimos días se está viendo presionado por un menor tráfico aéreo en China (debido a mayores restricciones de viajes).

En el marco local, el mercado también se posicionó en rojo, con un retroceso de 3,1% en moneda local aunque, dada la suba del tipo de cambio implícito medido en GGAL, el resultado en USD fue con un alza de 2,2%. El riesgo país, por su parte, registró una leve caída, hasta cerrar en los 1.697 puntos.

Los futuros norteamericanos iniciaron el día levemente alcistas, promediando una suba de 0,2%, luego de la caída que marcaron el día de ayer. Las bolsas se muestran expectantes ante la publicación del IPC de EE.UU de noviembre, donde el mercado espera un alza de 0,7% m/m y 6,8% i.a. Un resultado por sobre las expectativas podría llevar a una caída en las bolsas, al aumentar las posibilidades de alza de tasas de interés por parte de la FED. La Reserva Federal tendrá su última reunión la semana próxima, por lo que los inversores se mantendrán a la espera de nuevas medidas contractivas, según los resultados del día de hoy.

Bajo este escenario, la tasa de Treasuries sigue marcando un camino alcista, hasta ubicarse esta mañana en 1,51%, mientras que el índice DXY muestra un nuevo fortalecimiento del dólar, que ascendió hasta los 96,43 puntos. Los futuros de los commodities operan mixtos esta mañana, con un retroceso de 0,3% para el oro y un aumento de 0,4% para el petróleo.

Tanto las bolsas europeas como las asiáticas empiezan el día en rojo, promediando caídas de 0,15% y 0,7%, respectivamente.

El sistema financiero, que venía golpeado, registra una leve recuperación en su rentabilidad...

Los bancos privados tienen un 49% de su tenencia en pesos en títulos públicos, Leliqs y pases pasivos (239% sobre el patrimonio neto), cifra que contrasta con un 42% y 30% que poseían en 2020 y 2019, respectivamente. En contraposición, los créditos al sector privado representan el 32% de la cartera, contra un 36% y 44% que poseían en 2020 y 2019. Ese desvío a favor de los activos públicos en las carteras de los bancos genera una fuerte dependencia del BCRA y del Tesoro Nacional, condicionando la rentabilidad del sistema a decisiones políticas.

Uno de los principales inconvenientes de la rentabilidad es la diferencia entre tasa activa y pasiva que tiene el sector. Bajo el actual contexto inflacionario, el BCRA viene manteniendo la tasa de las Leliqs en 38% TNA desde marzo de 2020, mientras que la tasa de pases pasivos se encuentra en 36,5% desde noviembre de 2020. A su vez, el Banco Central sostiene la tasa de plazo fijos menores a $1 M en 37% TNA hace más de un año. Esto no sólo presiona al alza la tasa de plazos fijos de mayores montos, sino que también genera un desequilibrio en el spread de tasas de las entidades.

¿Entonces cuál es el negocio? El mayor rendimiento hoy de los bancos está en los préstamos no regulados al sector privado -que representan un porcentaje cada vez menor de su cartera- y en las cuentas a la vista por las cuales los bancos no remuneran al cliente (cuenta corrientes y cajas de ahorro). En septiembre de 2021 estas cuentas representaron el 36% del fondeo en pesos (tanto propio como de terceros). Cabe destacar que la demanda de préstamos al sector privado se encuentra actualmente en un nivel muy bajo. Las tasas de los préstamos personales se ofrecen a una tasa promedio del 51,6% TNA y, a pesar de que esta se fue disminuyendo para poder ampliar la oferta, aún se encuentra en niveles mucho menores a los esperados. Esto no permite a los bancos aumentar el apalancamiento para así mejorar la rentabilidad, ya que hoy el activo representa sólo 4,9 veces el patrimonio neto -cuando en otros años era casi el doble -.

A esta problemática se le suma la imposibilidad de pagar dividendos que tienen los bancos desde el 2020, lo que permitiría una utilización más óptima del capital. Otra posibilidad para los bancos sería suscribir bonos del tesoro (9,5% de sus tenencias en pesos) o bonos ajustables por CER. Sin embargo, dichas opciones, a priori más rentables, no están exentas de riesgo.

Mirando la rentabilidad consolidada que informa el BCRA, es posible ver que el margen financiero de los bancos privados aumenta levemente debido a la mayor cantidad de depósitos y colocaciones en términos reales. Por otro lado, los cargos de incobrabilidad disminuyen por las menores previsiones realizadas en comparación a un año atípico como el 2020, mientras que los gastos administrativos caen por menor cantidad de personal. Con estos datos es posible ver que el resultado monetario -producto de mayores niveles de inflación- es lo que realmente presiona la rentabilidad de corto plazo de los bancos y la lleva a niveles menores en comparación a otros años. El resultado monetario castiga la exposición monetaria que tienen los bancos por la inflación en dicho periodo, por lo que con tasas nominales que no se modifican de forma significativa, la mayor inflación repercute negativamente en la rentabilidad de los bancos.

Es posible visualizar el mismo resultado cuando cruzamos la rentabilidad real de los bancos con el nivel de inflación mensual. La rentabilidad real de los bancos se elevó a partir del mes de mayo, cuando la inflación cedió del 4,1% en los primeros 4 meses del año al 3% entre mayo y agosto. La aceleración de la inflación en septiembre, que ascendió al 3,5%, volvió a golpear la rentabilidad, que cayó a $6.380 M.

El año 2020 terminó con una inflación del 36% en base al IPC del INDEC. Sin embargo, la mediana del REM apunta a una inflación del 51% y 52% para 2021 y 2022 respectivamente, por lo que con inflación alcista y tasas estables la rentabilidad del sistema no tiene margen para mejorar. Será importante también monitorear lo que suceda con las tasas subsidiadas que se les obliga a financiar a los bancos, la tasa del BCRA (Leliq y pase) y la tasa que los bancos tienen que pagar por los plazos fijos menores al millón de pesos.

Hoy el promedio de los bancos cotizan a 13,6 veces los beneficios de los balances entre octubre de 2020 y septiembre de 2021. Si aplicáramos la inversa al índice anterior -que es el earning yield-, podríamos establecer una rentabilidad real del 7,3% al año, una cifra baja en relación a bonos largos, como el PARP, que rinde 9,4% en términos reales. Consideramos que comprar bancos hoy es una expectativa a la normalización de la economía, tasas reales positivas y una participación mayor de la intermediación financiera en la economía. Son varios los drivers positivos que podrían recibir los bancos aunque, a pesar de esto, la dinámica no es positiva y los riesgos son elevados, por lo que preferimos esperar un momento más adecuado para tomar posición en el sector bancario local.

Para el que quisiera tener exposición a bancos, preferimos los más rentables -con mejor ROE-, como lo son el Grupo Financiero Galicia y Banco Macro, con el 14,2% y 10,1% respectivamente, contra una media de los bancos privados del 7% en el acumulado anual hasta septiembre. El Grupo Financiero Galicia, además de la buena rentabilidad de su banco -cuya presencia en el sector privado es muy importante-, tiene además una empresa más rentable y menos regulada como Naranja X, que viene creciendo al ritmo del 36% anual en activos. Por el lado de Banco Macro, cabe destacar que, sumado a lo ya comentado, es una de las entidades con menor apalancamiento del sector, lo que implica que cuenta con más potencial para crecer o repartir dividendos.

Para aprovechar el contexto local, recomendamos leer nuestra nota sobre Pampa Energía, ya que vemos al sector energético en un momento alcista y con grandes proyecciones de crecimiento.

El día martes fue una nueva jornada de ajuste en los dollar linked, sobre todo para el TV22...

El día martes fue una nueva jornada de ajuste en los dollar linked, sobre todo para el TV22, que cayó 1,1%: llegó así a un rendimiento de -7%, menos de la mitad de lo que llegó a rendir la semana pasada (-14%).

Lo interesante es que, desde finales de octubre, el TV22 está en el mismo valor, en tanto que los bonos CER acumulan desde allí subas promedio de 11%.

El punto a destacar en esta diferenciación es la importancia del carry, es decir la inflación/devaluación que se devengue. Con una inflación que corrió a un ritmo mucho mayor que la devaluación, los bonos CER siguieron ganando.

Aún así, consideramos que la relación actual entre los dollar linked y los CER amerita un rebalanceo desde los primeros hacia los segundos.

Si proyectamos los valores que espera el REM del BCRA (que contempla una modesta depreciación real del peso de tan solo 2% hasta abril), el resultado es un empate entre los dollar linked y los CER. Considerando que dicho supuesto es bastante conservador, habiendo riesgos latentes de una depreciación bastante mayor, nos parece que la relación riesgo/retorno se tornó a favor de los dollar linked, sobre todo del TV22, que es el bono más “limpio” puesto que por su vencimiento cercano nos permite evitar el famoso efecto negativo que pueden tener estos bonos, en los cuales tras una devaluación abrupta se pueden generar ventas masivas que mitiguen las pérdidas.

Nueva sólida jornada de los bonos soberanos, con subas promedio de 3,3%. Desde sus mínimos, los bonos locales acumulan ganancias promedio de 15%. El riesgo país descendió 11% desde allí, y ya quebró incluso la barrera de los 1.700 puntos, cerrando en 1.690.

Los bonos CER mantuvieron su racha, con subas en el tramo largo, aunque operando casi neutros en el tramo corto, evidenciando que se buscaron los papeles que aún presentan rendimientos positivos. Seguimos cautos con este tramo de la curva, considerando que puede mostrar pérdidas considerables (más aún partiendo de valores como los actuales).

Los activos a tasa fija tuvieron una buena jornada, sobre todo los largos (TO23 y TO26). En los últimos meses, estos papeles también presentan buenas ganancias acumuladas, aunque mantenemos la misma cautela que con el tramo largo de la curva CER.

En la rueda de ayer, ajustaron el MEP y el CCL: el primero cayó 1,8% y finalizó debajo de $200 ($198), mientras que el CCL cayó 0,8%, terminando en $216.

La cotización de Apple se mantuvo al margen de las bajas recientes...

La cotización de Apple se mantuvo al margen de las bajas recientes. La compañía cuenta con un sólido posicionamiento de marca, clientes fidelizados y sus lanzamientos recientes de productos fueron un éxito. Los trascendidos sobre avances en el proyecto de coche autónomo de la empresa agregaron momentum adicional.

La firma subió 2,3% ayer, acumulando un salto de 16% en el último mes y quedando a menos de 5% de alcanzar los USD 3 trillones de valuación de mercado, un récord sin precedentes.

El crecimiento de Apple es vertiginoso, la firma alcanzó el trillón de dólares de valor en 2018 y superó los USD 2 trillones en 2020. La suba de valuación, sin embargo, no luce ajena al crecimiento en sus fundamentos, sus ingresos crecieron a un ritmo promedio de 12% anual en los últimos 5 años, acelerándose hasta 33% anual en el último balance. La cotización actual ronda 31x las ganancias de Apple en los últimos 12 meses.

La cotización de Apple se incrementó 32,8% en lo que va del año, superando tanto al S&P 500 (+26,8%) como al índice Nasdaq 100 (+27,8%).

Pfizer y BioNTech anunciaron ayer que 3 dosis de su vacuna contra el Covid-19 son suficientes y efectivas para neutralizar la nueva variante Omicron, según testeos realizados en sus laboratorios.

El dúo norteamericano-alemán enfatizó en la importancia de una tercera dosis, advirtiendo que la misma multiplica los anticuerpos considerablemente y su ausencia produce una reducción en la efectividad contra Omicron.

Se trata del primer resultado de efectividad anunciado por los laboratorios, aumentando la expectativa sobre los resultados que publicarán el resto de las compañías, principalmente Moderna, Johnson & Johnson y AstraZeneca.

Entre las consecuencias del anuncio en el mercado, se destacó un salto de 5,5% en la cotización de la línea de cruceros Carnival y una tercera rueda alcista consecutiva para el petróleo, cuyo barril WTI cerró en USD 72,6.

Durante el día de ayer, los mercados norteamericanos cerraron levemente alcistas...

Durante el día de ayer, los mercados norteamericanos cerraron levemente alcistas, con +0,3% para el S&P y +0,6% para el Nasdaq. Dentro de los principales ganadores, se encontraron los sectores tecnológico, materiales básicos y salud. A su vez, hay que destacar las ganancias que viene marcando el sector turístico en los últimos días, impulsado por las noticias de menor letalidad respecto a la variable Ómicron. Este sector marcó una suba de 1,5% en el último día y de 8,5% durante la última semana. Los commodities, por su parte, tuvieron una leve caída, con pérdidas de 0,1% para el oro y 0,6% para el petróleo.

Por el lado de los países emergentes, Brasil volvió a elevar su tasa de interés en 1,5%, hasta ubicarse en 9,25% anual, en un intento por frenar la inflación. De esta forma, marcó la séptima suba de tasas en lo que va del año, alcanzando el valor más alto desde el año 2017. El Banco Central indicó que esta medida es necesaria para controlar la suba de precios, que duplicó lo esperado para el año 2021 (10,8% de inflación, vs 5,25% de meta esperada), y también se espera que afecte en el año 2022. A su vez, quedó claro que, bajo este contexto, seguirán subiendo las tasas hasta poder controlar la presión inflacionaria del país.

En el contexto local, el Merval no operó el día de ayer por ser feriado nacional. Respecto al día martes, cerró con una suba de 1,2% en moneda local, mientras que el riesgo país logró marcar otra baja, hasta ubicarse en los 1.699 puntos.

Los mercados siguen mostrando alta volatilidad ante el efecto Ómicron. Esta mañana, los futuros norteamericanos operan a la baja, promediando un -0,3%, luego de la leve suba del día de ayer. El dólar se fortalece levemente, con una suba del 0,2% en el índice DXY, acercándose cada vez más al máximo registrado de 97 puntos, mientras que la tasa de Treasuries vuelve a anotar un alza, hasta ubicarse en 1,49%. Por el lado de los commodities, los futuros de oro y petróleo continúan esta mañana el camino bajista, con -0,1% y -0,7% respectivamente.

Con respecto a los índices asiáticos, estos operan de forma mixta, con Japón marcando una caída de 0,4%, mientras que Hong Kong y China muestran subas del 1%. Las bolsas europeas, por su parte, se ubican a la baja, a excepción de Italia, que muestra una suba de 0,2%.

Momento de "value investing": ¿de qué se trata y por qué invertir en empresas "baratas"?

La última década tuvo un claro ganador. La persistencia de inflación contenida, liquidez aumentando y tasas de interés en descenso generaron una combinación altamente favorable para compañías “Growth”. Las mismas se caracterizan por encontrarse en fase de crecimiento acelerado y con futuro promisorio. Este tipo de compañías cuentan también con ratios de valuación más altos que el promedio del mercado.

Por otro lado, las compañías “Value” acumularon un fuerte rezago. El “value investing” consiste en invertir en empresas baratas, que cotizan a un descuento importante respecto de su valor contable o ganancias, por razones que no tienen sentido a largo plazo. Estas características generalmente se observan en industrias cíclicas o maduras, donde las oportunidades de inversión del capital son menos atractivas y, por lo tanto, se distribuye mayor parte de las ganancias en forma de dividendos o recompras de acciones.

Durante la última década, los ratios de valuación pasaron a un segundo plano. Las reducidas tasas de interés aumentaron la importancia relativa de flujos de fondos futuros, generando que las compañías con una mejor historia de crecimiento rindan mejor que firmas con ingresos estancados y malas perspectivas, como la industria petrolera o la banca tradicional.

Vanguard S&P 500 Growth ETF retornó 563% desde su lanzamiento, en septiembre de 2010. Vanguard S&P 500 Value ETF, lanzado en la misma fecha, acumula un rendimiento de 264%.

Analizando los retornos anuales de la última década, se destaca el año 2016 por ser el único en que las compañías Value (+17,2%) uperaron considerablemente a las Growth (+6,8%) en rendimientos.

El 2016 es especialmente relevante por las similitudes que comparte con el contexto actual. La economía norteamericana se encontraba sólida, recuperada de la crisis Subprime, y la Reserva Federal había comenzado a subir las tasas de interés. La tasa efectiva de política monetaria pasó desde 0,12% en noviembre de 2015 hasta 0,54% al cierre de 2016.

La lógica detrás del mayor rendimiento Value durante 2016 es simple. Cuando la liquidez disminuye y las tasas de interés suben, la mirada del mercado se concentra en el presente de las compañías, con menor importancia relativa en historias futuras. En otras palabras, los ratios de valuación se comprimen, afectando en mayor medida a las cotizaciones más infladas.

En este sentido, y dado que el mercado es una máquina de descontar escenarios futuros, muchos papeles que fueron estrellas de alto rendimiento en 2020 están registrando precipitadas bajas en los últimos meses, presionados por el comienzo del retiro de estímulos monetarios por parte de la FED y la potencial aceleración de este proceso en los primeros meses de 2022.

En conclusión, el contexto de reducción de estímulos monetarios y eventual suba de tasas presiona con intensidad sobre las compañías que tienen la mayor parte de sus ingresos en el futuro. Este fenómeno es particularmente nocivo para aquellas empresas que cotizan a ratios de valuación elevados.

En contraste, las empresas que cuentan con ingresos y ganancias elevados en el presente registran un comportamiento más defensivo. Dentro de este último grupo, aquellas que presentan reducidos múltiplos de valuación se ven más beneficiadas.

Del mismo modo que en 2016, el contexto actual sugiere que se aproxima un momento de ponerse al día para las compañías Value, que vienen considerablemente rezagadas frente a los papeles Growth.

Vanguard S&P 500 Value ETF (VOOV) cuenta entre sus principales tenencias con Berkshire Hathaway, JP Morgan, Bank of America, Disney, Exxon, Johnson & Johnson y Pfizer. Es posible adquirir estos papeles a través de Cedears en el mercado argentino.