Resultados de la búsqueda

Se sugiere comenzar a discutir un plan para ajustar el ritmo de inyección de dinero.

Primeros movimientos

Nueva rueda de bajas para los futuros norteamericanos. El S&P 500 acumula una caída de 2% en la semana y una variación de -3,2% desde máximos. El Nasdaq cae solo 1% en la semana, pero se encuentra 6% por debajo de sus máximos.

Más allá de ello, el 2021 se mantiene como un año favorable para las acciones, el Nasdaq se encuentra 4,7% arriba y el S&P 500 no pierde los dos dígitos de suba (+11%).

La tasa de Treasuries a 10 años ronda el 1,67% anual y el dólar se deprecia levemente, operando en valores que rondan los 90,1 puntos en la medición DXY. Los commodities registran bajas generalizadas (el petróleo bajaba -1,45% hasta los USD 62,4 por barril).

A contramano de los futuros norteamericanos, las bolsas europeas operan con predominancia alcista. En Asia el cierre fue mixto, con Singapur y Japón registrando leves alzas.

Panorama Global

Señales de cautela en la FED

En las minutas de la última reunión de la Reserva Federal, se registró que varios participantes sugirieron “comenzar a discutir” un plan para ajustar el ritmo de inyección de dinero, siempre y cuando la economía continúe avanzando rápidamente hacia los objetivos de pleno empleo.

De momento la FED inyecta dinero comprando mensualmente USD 80.000 M en Treasuries y USD 40.000 M en créditos hipotecarios. Disminuir dicho nivel de expansión es el paso previo para comenzar a subir las tasas de interés, lo cual no se espera que suceda hasta fines de 2022 o principios de 2023.

La próxima reunión del comité de política monetaria de la FED tendrá lugar el 15 y 16 de junio y será de suma importancia ya que en su reunión previa aún no se habían publicado los últimos datos de empleo e inflación al mes de abril. Estos datos arrojaron señales contrarias ya que la creación de empleo fue menor a la esperada (266.000 mensuales vs 980.000 esperados), presionando por mantener el estímulo monetario, al tiempo que el dato de inflación fue mayor al esperado (0,8% mensual vs 0,2% proyectado), presionando por cautela monetaria.

Viento de cola para el sector financiero

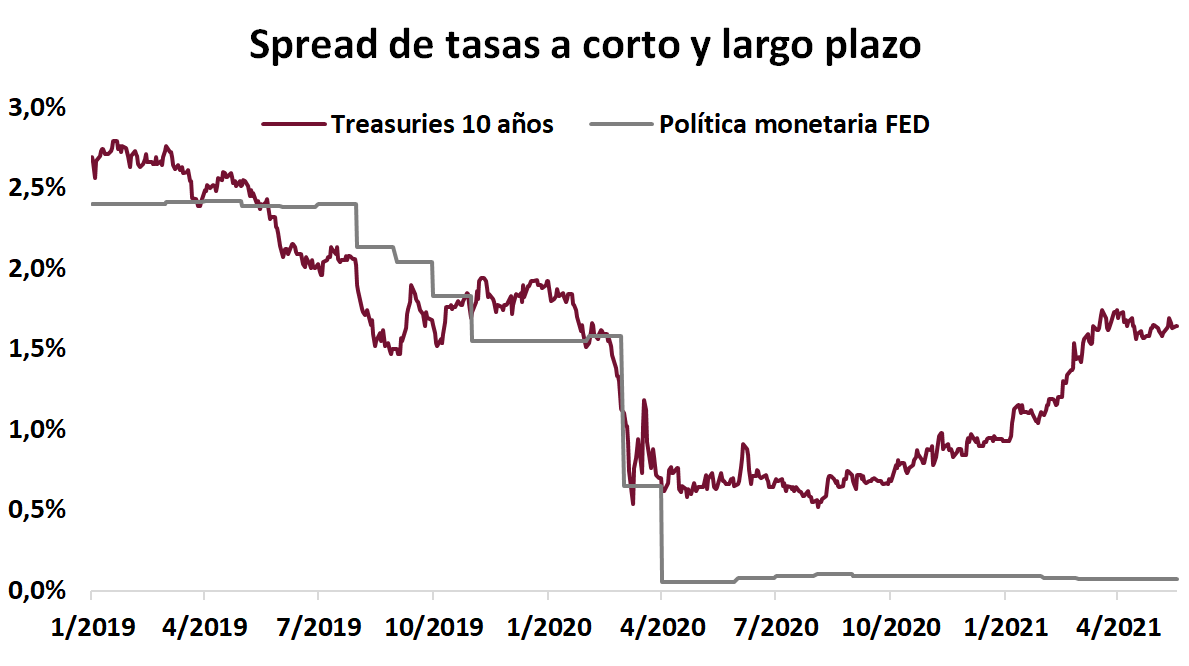

La recuperación económica y las presiones inflacionarias desencadenaron un alza en el rendimiento de los bonos del Tesoro norteamericano con vencimientos a mediano y largo plazo. Los Treasuries a 10 años, referencia de este mercado, aumentaron su rendimiento: desde 0,5% a fines del año pasado hasta 1,65% en la actualidad.

Por otro lado, las tasas de corto plazo, fuertemente influidas por la tasa de política monetaria de la FED, se han mantenido inalteradas en torno al 0%.

Esta situación implica que el diferencial entre las tasas de corto plazo (a las que los bancos captan fondos) y las tasas de largo plazo (a las que los bancos colocan fondos) se encuentra en niveles que permiten una atractiva rentabilidad en el sistema financiero. No sucede lo mismo en países como Alemania, donde los bonos a 10 años rinden -0,1% o en Japón, donde rinden 0,08%.

Al diferencial de tasas favorable en Estados Unidos, se suma la dinámica propia de la recuperación económica, que implica mayor demanda de crédito y menores niveles de morosidad, generando un importante viento de cola para el sector financiero.

Nuestra cartera Cedear F (Financials), que combina los bancos Citigroup, JP Morgan, Bank of America, Wells Fargo y Goldman Sachs retornó 35,8% en dólares en lo que va del año 2021.

Panorama local

Se mantiene el superávit comercial

En abril, el saldo de la balanza comercial marcó un superávit de USD 1.470 M, prácticamente idéntico al registrado durante el mismo mes del año pasado. Las exportaciones tuvieron un aumento del 41,3% i.a, determinado por el alza del 25,2% i.a. en los precios y del 12,9% i.a. en las cantidades, totalizando USD 6.143 M. Las importaciones alcanzaron USD 4.673 M lo que implicó un alza de 61,5% i.a. explicada por suba de 52,6% i.a. en cantidades y 5.8% i.a. en los precios.

Con este resultado, en el primer cuatrimestre de 2021 la balanza comercial registró un excedente de USD 4.000 M, USD 900 M inferior al de los primeros cuatro meses del 2020. Las exportaciones aumentaron 21,8% i.a. como resultado subas conjuntas en los precios (16,3%) y en las cantidades (4,8%) en tanto que las importaciones crecieron 37,4% i.a. impulsadas por el incremento de 33,2% en las cantidades y de 3,1% en los precios.

Posibles nuevas restricciones presionan a los bonos

La media móvil de nuevos casos de coronavirus volvió a repuntar en los últimos días, arcando nuevos máximos que alzaron la señal de alerta. La media móvil de muertes también preocupa, con el registro más alto de la pandemia (casi 500 por día).

En este contexto, y ante rumores sobre inminentes nuevas restricciones más severas, los bonos soberanos cortaron su buena racha (en las últimas 5 ruedas habían marcado subas de más de 6%), marcando ayer bajas en torno al 1%.

La soja comienza a devolver la suba

Tras haber tocado los USD 600 por tonelada con un fuerte rally de USD 100 en un mes, la oleaginosa comienza a acentuar un rebote a la baja: ayer cerró en USD 567, un 6% por debajo de sus máximos de los últimos días.

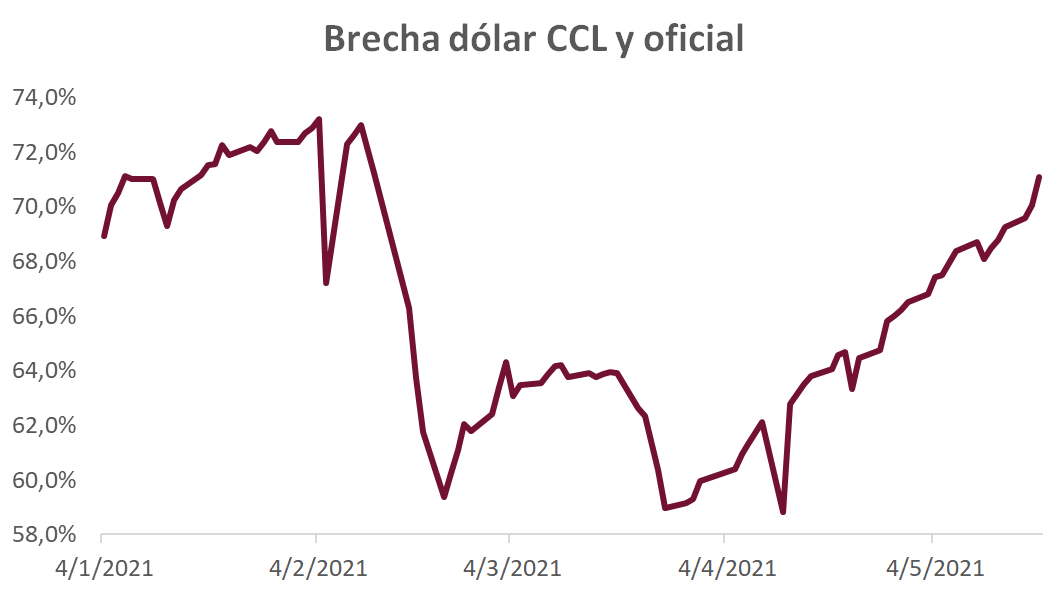

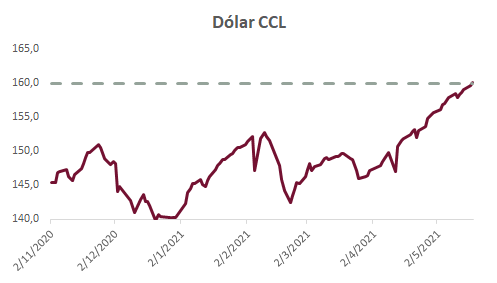

Brechas cambiarias bajo presión

Llegando a operar incluso por encima de los 162,5, el CCL tuvo una jornada muy movida: intervenciones mediante (que se profundizaron en la última hora de mercado), finalizó en 161,2, marcando un alza del 0,6% con respecto al cierre anterior.

El dólar MEP transitó el mismo sendero, registrando un alza diaria aún mayor (+0,9%), terminando en 156,5.

En Banco Central sorprendió con una leve alza del tipo del cambio diario (subiendo 4,5 centavos en lugar de 3), aunque representa un ritmo devaluatorio anualizado de tan solo 20%.

Con los dólares financieros navegando a un ritmo mucho mayor al del dólar oficial, la brecha entre el CCL y el oficial superó el 70% por primera vez en más de 3 meses.

Licitación agridulce

El Ministerio de Economía publicó los resultados de la licitación de ayer, adjudicando $249.000 M (vencían $305.000 M). Si consideramos que durante la primera licitación del mes el tesoro ya había obtenido cerca de $54.000 M, la renovación de deuda del mes estaría cercana al 100%.

Como punto adverso, el gobierno sigue sin obtener el financiamiento neto positivo requerido para la parte del déficit fiscal que proyectan financiar con deuda doméstica (de los $ 900.000 M que deberían obtener en todo 2021 de financiamiento neto, se viene obteniendo menos de la mitad de lo que ya se debería haber recaudado para esta altura del año).

Como punto positivo, se pudo estirar en buena medida los plazos: el 24% tiene vencimiento en 2021, el y 62% en 2022 y el restante 14% en 2023.

El instrumento más demando fue la nueva LECER X23Y2 con vencimiento 23 de mayo de 2022 ($ 62.000 M), seguido por el nuevo dollar linked T2V2 con vencimiento 30 de noviembre de 2022 ($ 35.000 M).

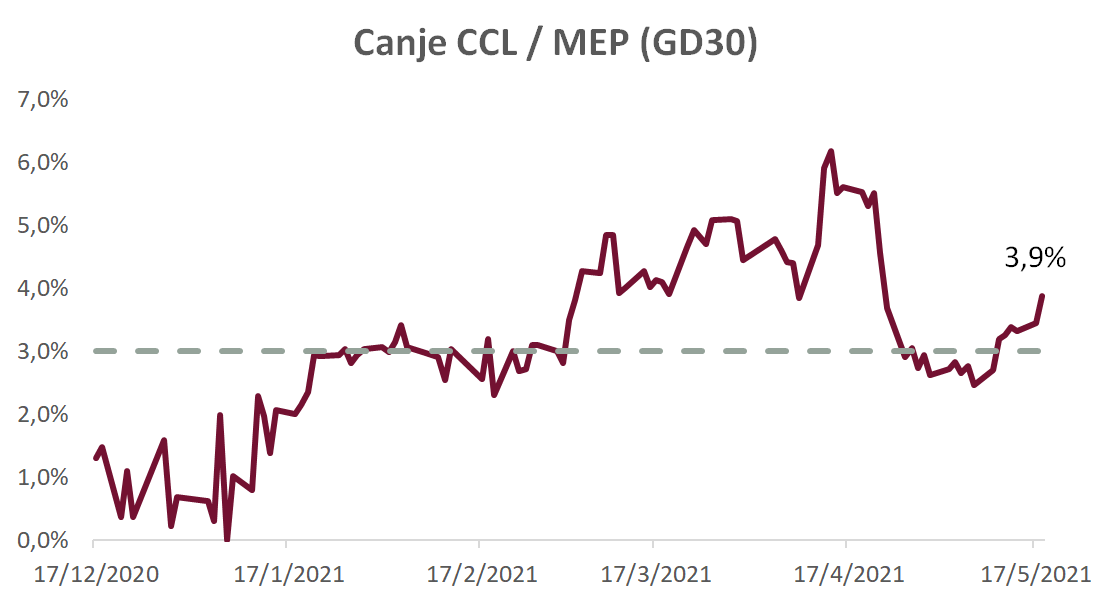

3,9%

Es el valor del costo del canje CCL/MEP, que continuó incrementando desde los valores de las últimas semanas. Esto se relaciona con el vencimiento de la LECER X21Y1, sobre la cual hay una importante tendencia de inversores no residentes a venderla para salir por CCL. Vemos alto el valor actual de este canje y, en caso de buscar emigrar dinero a través de bonos, esperamos que baje a la zona de 2,5%/3%.

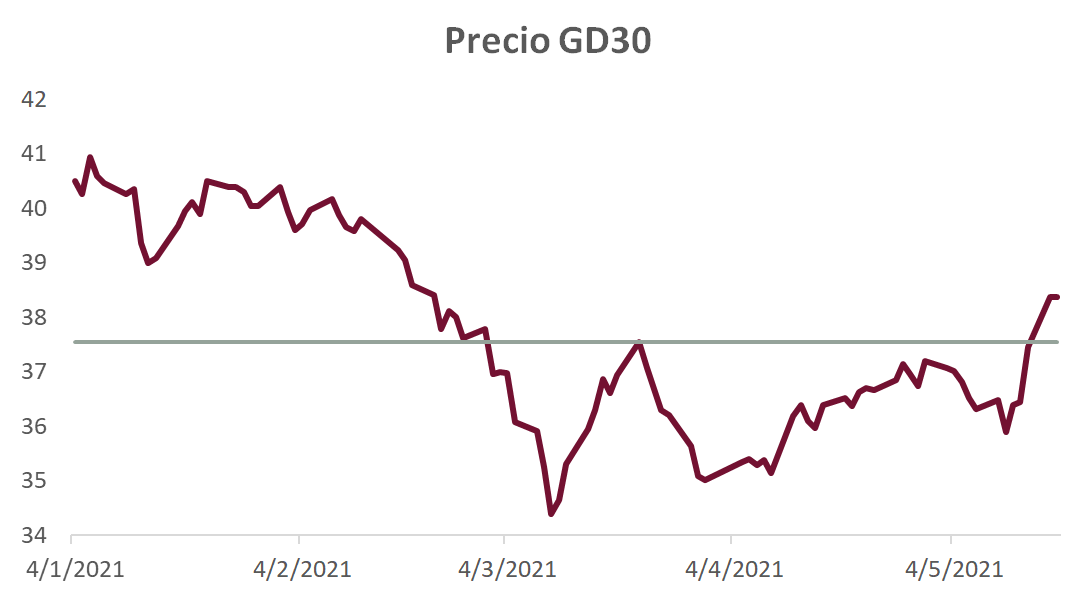

6%

Es el aumento del bono GD30 desde sus mínimos de la semana pasada. Sin razones fundamentales que expliquen la suba, más que meros rumores sobre la postergación del pago del Club del París, vemos en esto un rebote técnico con poco margen para sostenerse. Queda en evidencia que mucho de “lo malo” ya está incorporado en los precios de los bonos y cualquier buena noticia tiene un gran potencial favorable. Igualmente, al no ver drivers en el horizonte, por ahora habrá que esperar.

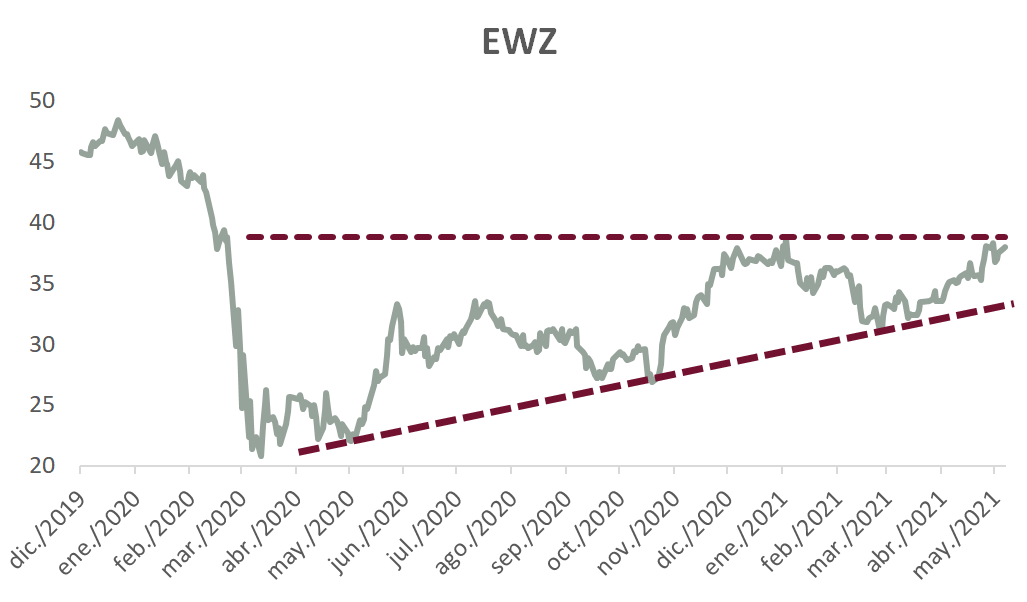

USD 38

Es el valor del EWZ, principal ETF de acciones de Brasil, al cierre del martes. Este ETF, que viene en una clara tendencia alcista tras su fuerte caída con el inicio de la pandemia, quedó cerca de quebrar su valor máximo pospandemia (podría ser un indicador alcista). Al margen de esto, creemos que Brasil presenta una oportunidad para favorecerse del actual contexto global de commodities en alza y dólar en baja, debido también a la agenda de reformas estructurales que atraviesa el país.

Proyecto de legislación demócrata para aumentar la producción de chips

Primeros movimientos del día

Los futuros norteamericanos auguran una tercera rueda consecutiva a la baja. El Nasdaq lideraba la caída con una variación de -1,3% mientras que el Dow Jones, más cíclico, caía solo -0,7%. Los Treasuries a 10 años suben su rendimiento y vuelven a valores de 1,66% anual, presionando por una leve suba del dólar que, sin embargo, se mantiene por debajo de los 90 puntos en su medición DXY.

Las bolsas asiáticas cerraron a la baja, con la excepción de Hong Kong, y Europa opera con igual tendencia. El índice europeo Stoxx 600 caía -1,1%.

El petróleo retrocede 2% y cotiza en torno a USD 64,1 por barril. El cobre y la plata registran una caída similar en magnitud mientras que el oro solo retrocedía levemente (-0,4%).

Las criptomonedas, que eran el “last man standing” dentro de los activos especulativos, finalmente parecen unirse a la corrección que están sufriendo segmentos de valuaciones elevadas, como el ETF ARK Innovation y los SPACs (Special Purpose Acquisition Companies). El Bitcoin llegó a perforar los USD 40.000 por unidad en la mañana y se encontraba 37% abajo desde máximos, el Ethereum caía 15% en el día y acumulaba una baja de 30% desde su máximo registrado a mediados de mes.

Panorama Global

Estímulo a la producción de chips

El líder de la bancada demócrata en el Senado, Chuck Schumer, presentó un proyecto de legislación elaborada en conjunto con los republicanos para destinar USD 52.000 M en aumentar la investigación, desarrollo y producción de chips dentro de Estados Unidos.

El plan implica desembolsar dicha suma en un lapso de 5 años y responde a la escasez de semiconductores que está afectando la producción de electrónica y vehículos a lo largo del mundo.

La noticia se presenta el mismo día en que el gobierno de Taiwán, en una batalla contra la sequía que afecta a toda la isla, anunció que podría aumentar las restricciones al uso de agua en los principales centros de fabricación de chips del país, Hsinchu y Taichung, afectando directamente la producción.

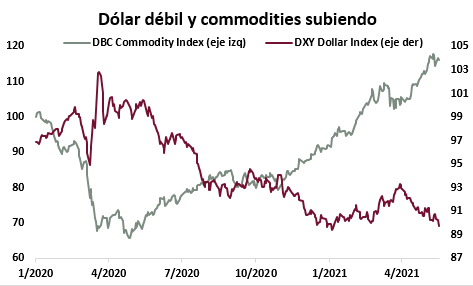

Dólar débil y commodities subiendo

El índice DXY, que mide la fortaleza del dólar, vuelve a encontrarse por debajo de los 90 puntos pasando a terreno negativo en el año 2021 y acumulando una baja de -7,3% desde inicios de 2020.

El correlato de un dólar debilitado son precios de commodities con presión alcista. El ETF Invesco Commodity Index Tracking Fund (DBC) se recuperó de una caída de -34% en los primeros meses de la pandemia y se encuentra actualmente un 16,2% por encima de los valores en que comenzó el año 2020.

A futuro, si los datos inflacionarios continúan transitoriamente elevados y la FED se mantiene intransigente con la inyección de liquidez y tasas en torno al 0%, podrían dispararse nuevas bajas en el valor internacional del dólar, agregando soporte a los elevados precios que presentan actualmente los commodities.

Latinoamérica es una de las regiones más beneficiadas por esta tendencia, dado que mejora drásticamente los términos de intercambio. Dentro de la región, Brasil es uno de los países mejor posicionados para aprovechar este viento de cola.

Incertidumbre en Chile

En las elecciones para elegir los constituyentes que redactarán la nueva Constitución del país andino, la coalición gobernante de centro derecha sufrió una importante derrota mientras que los candidatos independientes y ajenos a los partidos políticos tradicionales fueron los más favorecidos. Contrariamente a lo esperado, la derecha no logró ni de cerca obtener los 52 escaños (o un tercio de la asamblea) que se necesita para influir en el contenido de nueva Carta Fundamental y vetar artículos. De hecho apenas cosechó el 21% de los votos con lo que obtuvo 37 de los convencionales. También fue un mal resultado para la ex Concertación que logró 25 convencionales quedando tercera por detrás de la lista de izquierda -que reúne al Partido Comunista y el Frente Amplio- que logró 28 convencionales. Los candidatos independientes son mayoría con 48 convencionales.

El oficialismo también tuvo malos resultados en las elecciones de alcalde, gobernador y municipales que se celebraron el mismo domingo lo que lo deja mal posicionado de cara a las elecciones generales que se celebrarán en noviembre.

Tras estos resultados la bolsa de Chile cayó un 10% retrocediendo a los niveles de fines del año pasado en tanto que el Peso se devaluó casi 2%.

Panorama local

Noticias vs momentum

La buena racha de los activos argentinos encontró ayer resistencia en noticias que no fueron bien digeridas por el mercado: se anunció un cierre de las exportaciones de carne por 30 días, que a su vez provocó una huelga de 8 días decretada por la Mesa del Enlace.

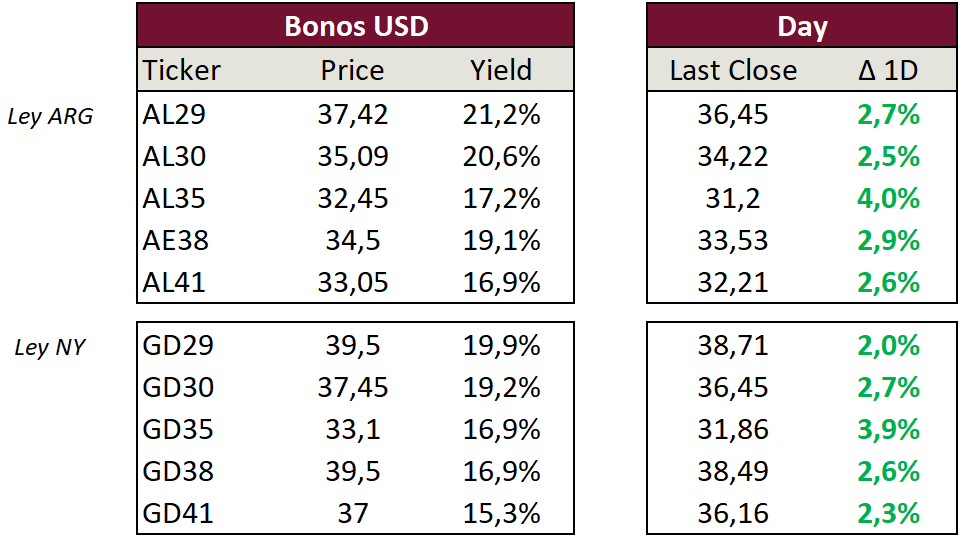

En este clima de mayor nerviosismo interno, los bonos operaron dispares, destacándose los bonos más largos (GD41 +2,8% y AE38 +0,9%), mientras que los cortos no anduvieron tan bien (GD29 -1,1%).

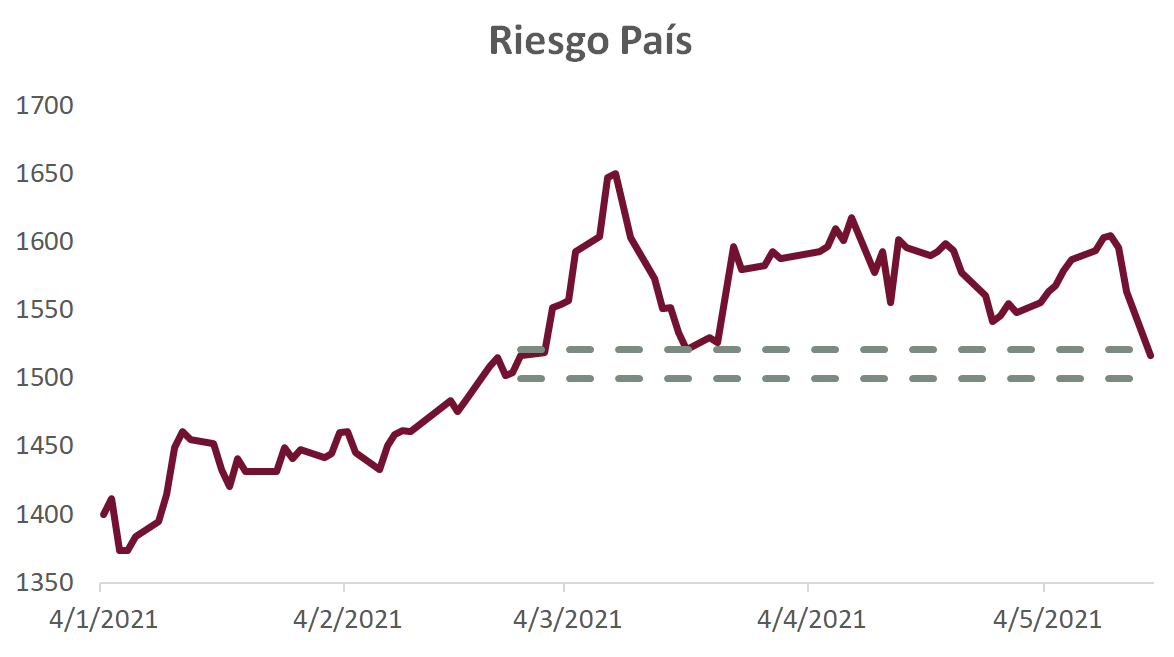

El riesgo país, igualmente, esbozó una leve baja de 0,2%, finalizando en 1514 puntos.

TX21: más arbitrado, pero no del todo

Tras el dato de inflación de abril de 4,1% revelado la semana pasada, tanto el TC21 como el TX21 (aunque sobre todo el TX21) habían quedado muy baratos. Si bien desde el viernes hasta ayer estuvieron ajustando su tasa (TX21 subió 0,6% de precio desde entonces), todavía se muestra como el activo en pesos más atractivo dentro de los del tramo corto (vence el 5 de agosto).

El caso de que la inflación de mayo y la de junio se ubiquen en sintonía con el REM (3,2% y 3%), el TX21 otorgaría una TNA del 40,7%, por encima de la LEDE S31G1, que vence casi un mes más tarde y rinde una TNA del 40,3%. Considerando que vemos en las estimaciones del REM un piso de la inflación, seguimos viendo en este bono una buena oportunidad para colocaciones cortas.

Frenan al dólar CCL en 160

Con intervenciones mediante, el dólar contado con liquidación cerró en 160,15, apenas arriba de 160, valor que parece marcar el límite alcista al que permitirían subir dicha cotización.

Será clave la licitación de mañana para monitorear la dinámica. Una mala licitación podría generar un quiebre alcista o forzar intervenciones más abultadas. Igualmente, debido al amplio menú de instrumentos ofrecidos (que incluye un dollar linked nuevo y la reapertura del TV22) consideramos más probable un desenlace positivo.

Merval neutro, pero agitado

El Merval finalizó prácticamente sin variaciones, aunque con comportamientos muy dispares entre varios papeles. Tanto Cresud como los bancos (que venían encabezando las últimas subas) mostraron tomas de ganancias (CRES -4,3%, BBAR -1,2%, GGAL y BMA -0,9%).

Dentro de los ADRs, se destacó TEO (Telecom Argentina) que mostró un indicador técnico positivo al quebrar la tendencia bajista que padecía el papel, subiendo 5,6%.

El presidente Alberto Fernández ratificó el domingo su intención de acordar rápidamente con el FMI

Primeros movimientos

Futuros de los principales índices norteamericanos operaban alcistas esta mañana, liderados por un rebote en el Nasdaq. La tasa de Treasuries a 10 años se encuentra en torno a 1,65% y el dólar se deprecia hasta finalmente perforar los 90 puntos en la medición DXY (encontrándose cerca de los mínimos registrados 4 meses atrás).

Los mercados asiáticos cerraron con importantes subas, que llegaron al 2% en el índice Asia Dow. Europa operaba con igual tendencia y el Stoxx 600 subía 0,4%.

El petróleo sube hasta los USD 66,7 por barril, alcanzando valores de 2018. Los metales y commodities agrícolas también operan alcistas.

El PBI de Japón, la tercera economía más grande del mundo, se contrajo 1,3% en el primer trimestre del año respecto del trimestre previo, superando levemente la caída de 1,2% que se esperaba. El lento ritmo de vacunación (menor al 3,5% de la población) y las medidas de aislamiento frenaron la recuperación del consumo y los servicios, generando además un aumento en los inventarios que podría provocar una menor producción futura.

Panorama Global

Apuesta bajista sobre Tesla

Michael Burry, quien ganó amplio reconocimiento por anticipar la explosión de la burbuja inmobiliaria en Estados Unidos (año 2008) y ganar una fortuna apostando contra créditos hipotecarios, reveló en el desglose trimestral de su compañía que tiene una importante apuesta bajista contra Tesla.

Su firma, Scion Asset Management, compró opciones de venta sobre 800.100 acciones de Tesla, equivalentes a unos USD 530 M al cierre del primer trimestre. Dado que los reguladores no lo exigen, no se dio a conocer la fecha de expiración ni el precio de ejercicio de estas opciones. Tesla acumula una baja de 34,7% desde su máximo registrado el 26 de enero.

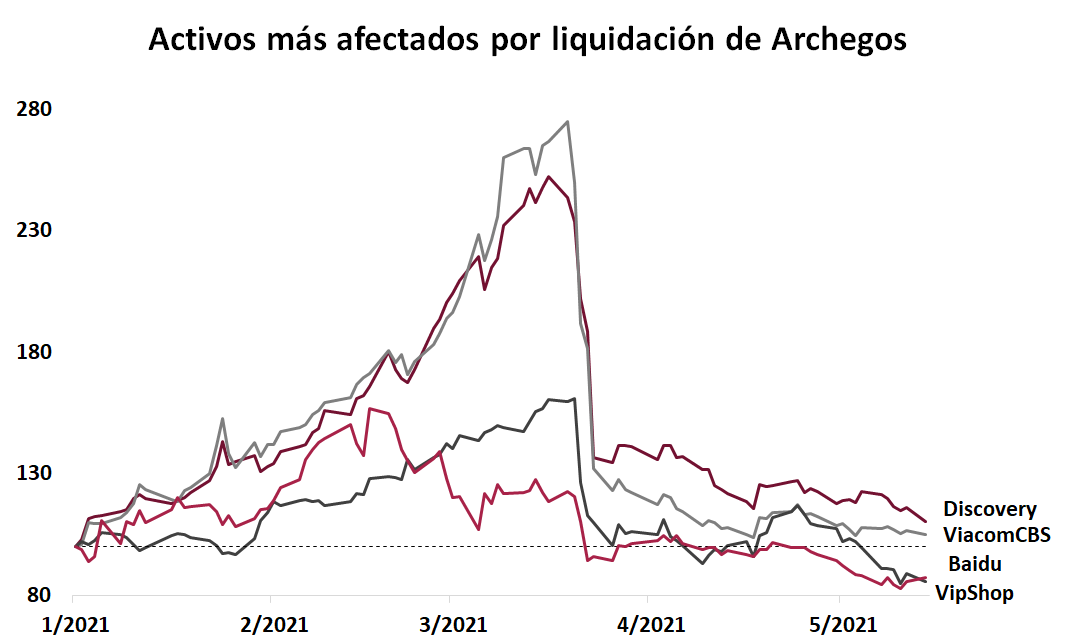

Soros aprovechó la liquidación de Archegos

Soros Fund Management, el family office del legendario inversor George Soros, reveló que adquirió acciones en varias de las compañías que los grandes bancos vendieron durante la liquidación de Archegos Capital Management.

Archegos implosionó a fines de marzo, luego de que varias de sus apuestas apalancadas se muevan en su contra y generen cuantiosas pérdidas. Los bancos, a través de los cuáles Archegos invertía, debieron vender las posiciones de Archegos forzadamente y muchas veces a precios de remate, en una competencia apresurada por liquidar antes que el resto y recuperar así la mayor parte del capital expuesto.

En el desglose de posiciones llamado 13F, requerido trimestralmente por reguladores, la firma de Soros publicó posiciones por casi USD 200 M en ViacomCBS (VIAC), USD 77 M en Baidu (BIDU) y USD 46 M en VipShop (VIPS). Soros no mantenía posición en estas compañías en el trimestre previo.

Además de estas apuestas puntuales, Soros tambén aumentó su posición en Amazon y en la empresa de construcción de viviendas D.R. Horton Inc (DHI).

Desde sus máximos registrados entre febrero y marzo del año en curso, Viacom CBS perdió 62% de su valor, Baidu acumula una baja de 44% y VipShop, empresa china de e-commerce, cayó 47%.

Panorama local

Frenan las exportaciones de carne

Las exportaciones de carnes y derivados tuvieron un fuerte incremento en los últimos años. La apertura de mercados, especialmente el de China y Estados Unidos, permitieron al sector cárnico recuperar protagonismo a nivel mundial. Concretamente, mientras que en 2015 las ventas externas del sector fueron de USD 1.450 M, en 2019 totalizaron casi USD 4.000 M y en el último año bajaron a USD 3.400 M debido a la combinación de menor demanda global y caída de precios. La participación en las exportaciones supera levemente el 6%.

En cuanto a los precios internos, el rubro de carnes representa entre el 7% y 13% del IPC dependiendo de la región (de 7% en GBA al 13% en Noreste). En los últimos siete meses los precios de este rubro subieron al 6,2% mensual, muy por encima del 4.2% que lo hizo alimentos en general y del 4,0% del IPC general. Con esta performance, en los últimos 12 meses los precios de la carne en general subieron 64%, 20 pp que ios alimentos y del IPC general. Vale destacar que en un contexto de alta inflación como el que padece argentina, la dispersión en la dinámica de precios es un característica normal, dado que se nota precios como los de frutas e indumentaria que subieron más del 80% i.a.

Con este marco de fondo, el Gobierno decidió este lunes cerrar las exportaciones de carne durante 30 días, para intentar contener la suba de precios en los alimentos y controlar la inflación. Creemos que esta medida tiene más costos que beneficios y no vemos que con esta medida cambie nuestras perspectivas de inflación para este año y el próximo.

¿Apuesta al acuerdo con el FMI?

Tras un viernes de alto vuelo para los activos argentinos, sustentado en mayores expectativas sobre la posibilidad de que el Club de París acepte postergar el cobro de los USD 2.400 M que se deberían abonar durante este mes, esta semana comenzó con el mismo tinte positivo. Además, el presidente Alberto Fernández, en declaraciones televisivas, ratificó el domingo su intención de acordar rápidamente con el FMI, aunque también remarcó la importancia de las condiciones de dicho acuerdo.

En este contexto, los bonos anotaron otra excelente jornada, con subas promedio del 1,8% para los ley local y de 2,4% para los ley Nueva York. Algunos bonos (por ejemplo, el GD30) rompieron resistencias técnicas interesantes que indican que podría quedar margen de suba. El riesgo país bajó a 1517, su valor más bajo desde febrero, y se enfrenta al famoso piso de los 1500 puntos.

Repunta el Merval

En un día de risk-off, con el VIX subiendo 5% y los principales mercados accionarios operando a la baja, el Merval medido en CCL subió 2% y ya se encuentra 15% arriba desde sus mínimos de abril.

Dentro del Merval, la acción que viene liderando las subas es Cresud, que tuvo ayer un alza del 11,7% y acumula en el mes una ganancia del 37,6%, viéndose beneficiada por el alza del precio de la soja. También apuntalaron los papeles bancarios, con Banco Macro subiendo 20% en lo que va del mes, Banco Francés 22% y Grupo Financiero Galicia 16%.

Golpe a la cobertura

La mejora en las expectativas golpeó también a los activos de cobertura cambiaria, con los contratos de ROFEX ensayando caídas cercanas al 1% para los meses de la segunda mitad del año. Los bonos dollar linked cayeron cerca del 1%; de esta manera, el TV22 volvió a rendir positivo y ahora su tasa es de devaluación +0,8%.

Por su parte, el BCRA mantuvo firme el ritmo devaluatorio en torno a los 3 centavos diarios (devaluando 9 el lunes, pero ajustando por los días transcurridos).

Llamando a licitación

El Ministerio de Economía emitió un llamado a licitación para refinanciar $305.000 M en vencimientos (de los cuales un 20% aproximadamente se encuentra en manos de no residentes).

- Los instrumentos que licitan son los siguientes:

- Reapertura de LEDES S31G1 (31-ago-21) sin precio mínimo.

- Reapertura de LEPASE +1,75% SG311 (31-ago-21) sin precio mínimo.

- Reapertura de LEDES S29O1 (29-oct-21) sin precio mínimo.

- Reapertura de LEPASE +2,75% SO291 (29-oct-21) sin precio mínimo.

- Nueva LEDES a 193 días (30-nov-21) con un precio mínimo de $821,83 cada VN$ 1.000 (TNA de 41%).

- Reapertura de LECER X28F2 (28-feb-22) sin precio mínimo.

- Reapertura del Bono vinculado al dólar +0,1% TV22D (29-abr-22) sin precio mínimo.

- Nueva LECER a 367 días (23-nay-22) con un precio mínimo de $980,29 cada VN$ 1.000 (TNA de 2% más CER).

- Nuevo Bono vinculado al dólar +0,2% a 558 días (30-nov-22) con precio mínimo de U$S 987,92 cada VN U$S 1,000 (TNA de 1%).

- Reapertura de BONCER +1,4% TX23 (25-mar-23) sin precio mínimo.

Internacional

¿Qué pasó?

En las últimas dos semanas los datos publicados en EE.UU estuvieron lejos de las expectativas. A la menor creación de empleos se sumó la aceleración de la inflación y el estancamiento que presentaron las ventas minoristas. Concretamente, el IPC de abril marcó una suba de 0,8%, la mayor desde 2009 y muy alejada del 0,2% previsto por el consenso: de esta manera, acumula en el último año un incremento del 4,2%. Peor aún fue el dato del IPC Core, que tuvo el peor resultado desde 1982 al marcar un alza de 0,9% m/m -el triple a la esperada- y 3,0% respecto a abril de 2020.

La presión también se sintió en los precios mayoristas, que en abril subieron 0,6% m/m y 6,2% respecto a un año atrás, tendencia que también marcó la medición core que subió 0,7% m/m y 4,6% i.a. Con este resultado, las expectativas ajustaron al alza y la inflación implícita de los bonos a cinco años que subieron a 2,72%, la más alta desde 2008. Por otro lado, las ventas minoristas de abril se estancaron, cuando el consenso esperaba un alza de 1%. Finalmente, el combo de malas noticias cerró con el indicador de confianza del consumidor de la Universidad de Michigan, que interrumpió la recuperación que venía mostrando y cayó a 82,8 (desde el 88.3 de abril).

Todo este entorno aumentó la volatilidad, presionó sobre la UST10 (cerró la semana en 1.64), el dólar se apreció levemente, los precios de las materias primas se estabilizaron y las bolsas cayeron de la mano de las tecnológicas que volvieron a sentir el impacto. De hecho, en lo que va mayo el Nasdaq acumuló una caída de 3,4%, mientras que el S&P lo hizo apenas 0,2% consolidando el reflation trade.

Lo que viene

Dado los últimos datos de inflación y empleo, cobra más relevancia la lectura que vaya a realizar la FED a través de las minutas del FOMC que publicará el miércoles. No esperamos cambios en la hoja de ruta que viene marcando Powell, quien volverá a destacar que la aceleración de precios es transitoria -se debe a la reapertura de la economía-, mientras que los últimos datos de empleo marcan que el mercado laboral está lejos de normalizarse y por ello requiere que continúen los estímulos monetarios.

Local

¿Qué pasó?

Aunque con mayor volatilidad, el contexto internacional sigue siendo muy favorable. El índice de precios de materias primas que exportamos (IPMP) subió 0,4% en la semana, acumulando en lo que va de mayo un 2,4% y 22% en lo que va del año. En este contexto, la liquidación de agrodólares tuvo la mejor semana de los últimos años, al totalizar USD 970 M acumulando en las primeras dos semanas del mes cerca USD 1.900 M (casi lo mismo a lo liquidado en todo mayo del año pasado), teniendo en cuenta que a esta altura del año el agro vende la mayor parte de la cosecha,

La mayor oferta del agro fue determinante para que, con control de cambios mediante, el BCRA siga comprando divisas: en la última semana adquirió USD 650 M, acumulando USD 1.250 M en lo que va del mes y USD 4.950 M en lo que va del año. Con estas operaciones, las reservas internacionales continuaron en alza, cerrando la semana en USD 40.988 M (USD 534 M más que la semana anterior). Así las cosas, el stock de reservas internacionales neta se ubica en torno a los USD 5.400 M. Con este marco de fondo, el BCRA bajó el ritmo de devaluación del tipo de cambio oficial al 12% anualizado.

La peor noticia de la semana vino por el lado de la dinámica de la inflación. Concretamente, de acuerdo al INDEC, el IPC Nacional de abril subió 4,1%, en tanto que el IPC Core tuvo peor resultado aún, al registrar una suba de 4.6%. Con esta performance, desde octubre de 2020 el IPC promedió un alza mensual del 3,92% y 4,2% para el IPC core, lo que hace prácticamente imposible que el gobierno pueda cumplir el 29% de inflación (previsto en el Presupuesto Nacional).

Con esta dinámica inflacionaria y con el BCRA tratando de sostener lo más estable posible el tipo de cambio nominal, el nivel de Tipo de Cambio Real Multilateral se sostiene por la debilidad del dólar a nivel global y en especial por el fortalecimiento que está mostrando el Real brasileño gracias a la suba de tasas de interés que viene marcando el Banco Central de Brasil que la semana pasada subió la tasa de referencia a 3,5%. El Presidente finalizó la gira por Europa en la que si bien no hubo noticias concretas en cuanto a un acuerdo con el Club de París, las expectativas apuntan a que logren un “puente” hasta que se logre algún acuerdo con el FMI y así evitar el default de deuda con este organismo.

Lo que viene

En la semana se conocerán datos económicos importantes, como los precios mayoristas, costo de la construcción, comercio exterior y resultado fiscal de abril. Además, se publicará el Estimador Mensual de Actividad (EMAE) de marzo. No será menos importante la licitación que realizará el Tesoro el miércoles, en la que ofrecerá un amplio menú de instrumentos -entre los que se incluye un nuevo bono ajustable por tipo de cambio- para así lograr colchón suficiente para afrontar los vencimiento de deuda en moneda local por $300 M del próximo viernes. Considerando que una parte importante de esa deuda está en manos de no residentes, el resultado de la licitación puede ser un factor que presione al CCL.

La reapertura global luce inminente: señales de recuperación para empresas ligadas al turismo

Primeros movimientos

Luego de un cierre auspicioso el viernes (Nasdaq +2,3%, S&P 500 +1,5%), los futuros del mercado americano operan con leves bajas esta mañana. La tasa de Treasuries a 10 años vuelve a la zona del 1,63% anual y el dólar se deprecia levemente.

Las bolsas asiáticas cerraron la primera rueda de la semana con predominancia alcista, lideradas por una suba del 1,7% en el índice Sensex de la India. En Europa, por el contrario, la operatoria alcista inicial se revirtió y los índices registran leves bajas.

Datos de actividad económica en China registraron alzas por debajo de lo esperado. Durante abril la producción industrial creció 9,8% i.a. (se esperaba 10%) y las ventas minoristas resultaron 17,7% superiores a un año atrás (Vs 25% esperado).

Entre los datos importantes de esta semana, se publicarán indicadores de actividad en Europa, PBI de Japón y datos del mercado inmobiliario en Estados Unidos.

Panorama Global

Alianza entre AT&T y Discovery

La industria de medios y entretenimiento continúa reconfigurándose hacia las modalidades de streaming. El gigante AT&T está próximo a separar su segmento de medios y fusionarlo en una alianza con Discovery (DISCA).

La combinación de ambas compañías, que incluye canales como HBO, Cartoon Network, TNT, Animal Planet y Discovery Channel, junto con su transformación a servicios de streaming, implica el nacimiento de un nuevo gran competidor para Netflix y Disney.

El acuerdo aún no está cerrado y tiene pendiente la definición en las participaciones. AT&T está valuada en USD 230.000 M y Discovery en solo USD 20.000 M. De todas formas, la fusión no se haría con AT&T sino con su división de medios (Time Warner), que fue adquirida a fines de 2016 por USD 85.400 M.

El CEO de AT&T, John Stankey, está liderando un desprendimiento de activos en la firma con la finalidad de mejorar su posición financiera y concentrarse en el negocio de las telecomunicaciones. El foco de AT&T estará puesto en desplegar su red de 5G inalámbrico.

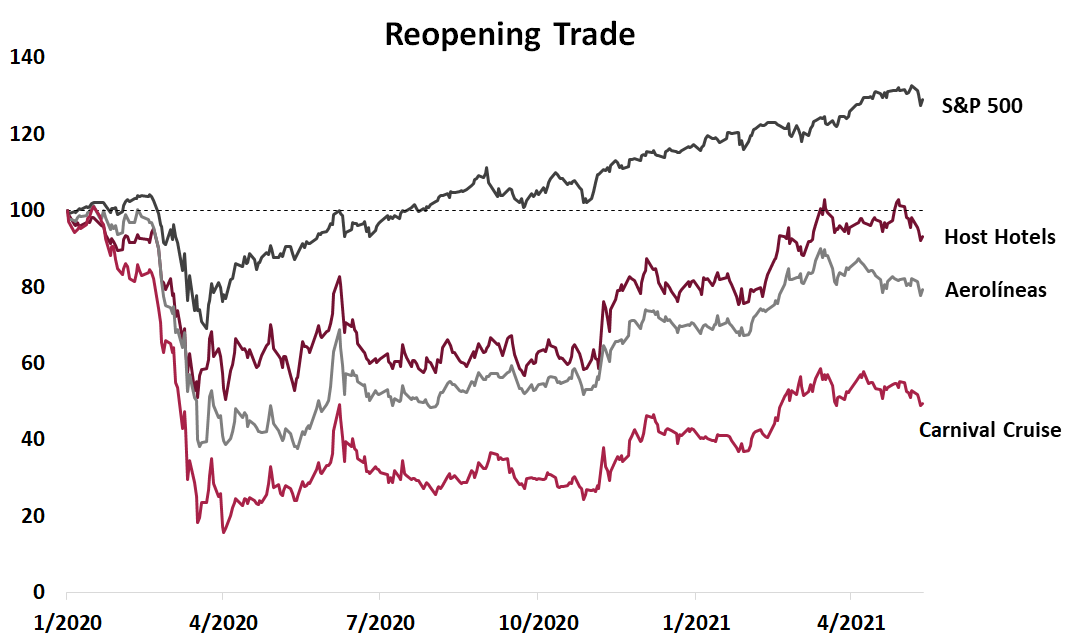

Potencial en activos ligados a la reapertura

Las aerolíneas (JETS), hoteles (HST) y compañías de cruceros (CCL) continúan por debajo de sus valores previos a la pandemia y han pausado su recuperación en los últimos meses.

El contraste con el S&P 500 es notable. Mientras el índice norteamericano retornó 31% desde inicios de 2020, la cadena de hoteles Host bajó 3%, las líneas aéreas valen 17% menos y Carnival Cruise Corp perdió el 46% de su valor.

Si bien en el acumulado de 2021 estos sectores acumulan subas de entre 17% y 26%, superando en todos los casos al S&P 500 (+12%), desde mediados de marzo se observa una pausa en la recuperación. El ETF de aerolíneas US Global Jets (JETS) y Carnival (CCL) bajaron alrededor de 8% desde el 15 de marzo, al tiempo que Host se encuentra 6% abajo en igual lapso.

Con la vacunación prácticamente finalizada en Estados Unidos y los contagios bajando a mínimos no vistos desde junio de 2020 (promediando 33.870 casos diarios), la vacunación avanzando a ritmo acelerado en la Eurozona y el pico de contagios en India quedando atrás (casos bajando 16% desde máximos), la reapertura global luce inminente y con ella deberíamos ver un nuevo escalón en la recuperación de precios de estas compañías.

Menor actividad en Brasil

El indicador mensual de actividad económica de Brasil (IBC-BR) en marzo cayó 1,6% respecto a febrero -siendo la primera caída registrada desde abril del año pasado-, aunque quedó 6,3% por encima al nivel de un año atrás. Con este resultado, en los primeros tres meses del año la actividad creció 2,3% respecto al trimestre anterior y también respecto a los tres primeros meses del año pasado.

De acuerdo al relevamiento de expectativas que elabora el Banco Central de Brasil (BCB), se espera que este año el PBI se expanda 3,45% y 2,38% en 2022.

Panorama local

Subieron los bonos, ¿hay postergación con el Club de París?

Según medios, el Club de París estaría dispuesto a postergar el cobro de los 2.400 M USD que le correspondería a Argentina abonar durante este mes, a cambio de que el país cumpla ciertas condiciones, las cuales no fueron trascendidas.

Según los estatutos del Club de París, figura como requisito tener un acuerdo firmado con el FMI para refinanciar los saldos pendientes, por lo que el gobierno aspira a conseguir un puente de tiempo que le permita encausar primero la negociación con el FMI.

En este contexto, los bonos soberanos en USD tuvieron su segundo mejor día desde su reestructuración, con subas promedio de 2,8%. El único día en el que los bonos operaron mejor fue el 27 de octubre, cuando se produjo un fuerte rebote técnico (venían de caer 15% en 10 ruedas).

El Merval se sumó al rebote

Con una suba del 4,2% durante el viernes, el Merval se sumó al día positivo de los activos argentinos. Se destacó el sector bancario, con subas de 5% para Banco Francés, 6,5% para Supervielle y 6,4% para Banco Macro.

Además de los buenos rendimientos, se destacó el volumen operado, que fue de $ 1.700 M, casi empatando la operatoria en CEDEARs ($ 1.715 M), algo que no sucedía hace muchísimas ruedas.

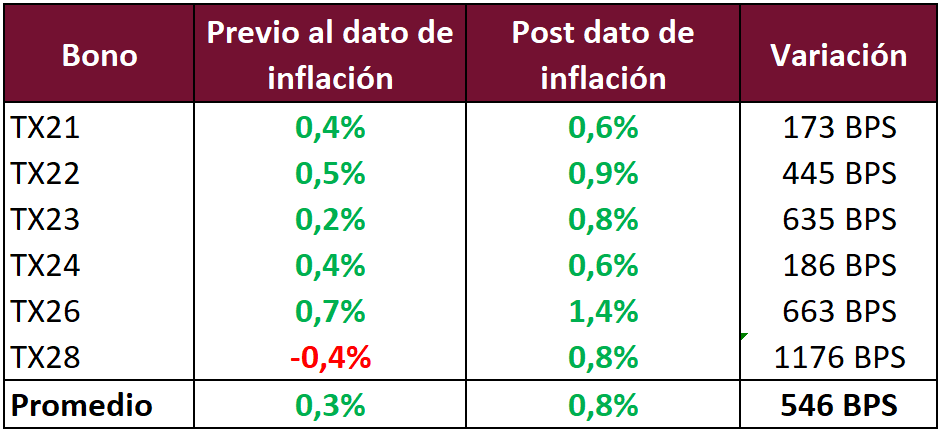

Con la inflación empujando, los CER cierran otra buena semana

El dato del IPC del jueves de 4,1% (superior a lo estimado por el REM, el cual proyectaba un 3,8%) reafirmó la difícil dinámica inflacionaria que atraviesa el país.

Los bonos CER se beneficiaron del dato, obteniendo sumas promedio del 2,5% para la semana, siendo algunos de los más largos los más beneficiados (TX24 +3,8% y TX26 +4,2%).

Se espera devaluación post electoral

En esta semana se marcó un nuevo máximo del diferencial de rendimiento entre los bonos dollar linked 2021 (T2V1) y 2022 (TV22), rindiendo el primero devaluación +7,6% y el segundo devaluación -0,4%.

A través de este movimiento se puede inferir que el mercado espera una devaluación mucho mayor entre noviembre de este año (vencimiento T2V1) y abril del año que viene (vencimiento TV22).

Otra semana de devaluación en baja

Durante la semana anterior el Banco Central esta había devaluado a razón de 4 centavos por día (17% anualizado); esta semana dicho ritmo fue aún menor: solo apreció el tipo de cambio 3 centavos por día (12% anualizado). De esta manera, se volvió a romper el récord como la semana con menor devaluación en todo el año, reflejando que, en vistas del dato del IPC de abril (4,1%) y con una soja cercana a los USD 600, la estrategia de usar el tipo de cambio como ancla nominal para contener la inflación seguirá firme hasta las elecciones.

Los contratos de dólar futuro mostraron caídas en torno al 1,7%

Durante la semana pasada el Banco Central había devaluado a razón de 4 centavos por día (17% anualizado); esta semana dicho ritmo fue aún menor: solo apreció el tipo de cambio 3 centavos por día (12% anualizado). De esta manera, se volvió a romper el récord como la semana con menor devaluación en todo el año, reflejando que, en vistas del dato del IPC de abril de 4,1% el jueves y con una soja cerca de los USD 600, la estrategia de usar el tipo de cambio como ancla nominal para contener la inflación seguirá firme hasta las elecciones.

Con este marco de fondo, los contratos de dólar futuro mostraron caídas en torno al 1,7%, siendo los meses del segundo semestre del año los más afectados. De esta manera, la curva de tasas implícitas revirtió parte del empinamiento que venía exhibiendo las últimas semanas: pasó de un rango de 29-51% (para los contratos de mayo-febrero) a un rango de 29-47%.

Vemos que esta tendencia a la baja podría mantenerse, sobre todo para los contratos más cercanos a las elecciones (septiembre-octubre-noviembre) debido a esta fuerte diferencia entre el ritmo devaluatorio actual (12%) y lo que esperan esos contratos (entre 36% y 41%).

Ayer el INDEC publicó que el IPC Nacional del mes de abril marcó un alza de 4,1%

Panorama Global

Resultados de Disney

El conglomerado de medios y entretenimiento caía alrededor de 4% luego de presentar resultados.

Los ingresos totalizaron USD 15.610 M, por debajo de los USD 15.870 M esperados y representando una baja de -13,3% i.a., que se explica en parte por la comparación contra un trimestre en el que la pandemia aún no había afectado su operatoria en parques temáticos y centros de entretenimiento. La ganancia por acción aumentó 31,7% i.a. y resultó mayor a la esperada, siendo de USD 0,79 vs USD 0,27 proyectado, en este campo afectaron las limitaciones a rodajes y producción de contenidos, que mantuvo los costos artificialmente bajos.

Más allá de lo anterior, el foco estuvo puesto principalmente en la captación de nuevos usuarios y es en este campo donde la compañía registró un desempeño que decepcionó las ambiciosas expectativas que tenía el mercado. Se esperaba que los usuarios pagos de Disney+ asciendan hasta 109 M y la compañía alcanzó los 103.6 M.

La compañía mantuvo su guidance de alcanzar entre 230 M y 260 M de usuarios en Disney+ para finales de 2024 y remarcó que las expectativas del mercado fueron demasiado altas, ya que apenas un mes antes de cerrar el trimestre (principios de marzo) había anunciado que Disney+ superaba la marca de los 100 M de usuarios.

Sumando el resto de sus servicios de streaming, como ESPN+ y Hulu, la compañía alcanzó los 158.8 M de suscriptores, también por debajo de lo que esperaba el mercado (161.7 M).

Con la baja de hoy en el pre-market, la cotización de Disney pasa a terreno negativo (-3,5%) en lo que va del año 2021.

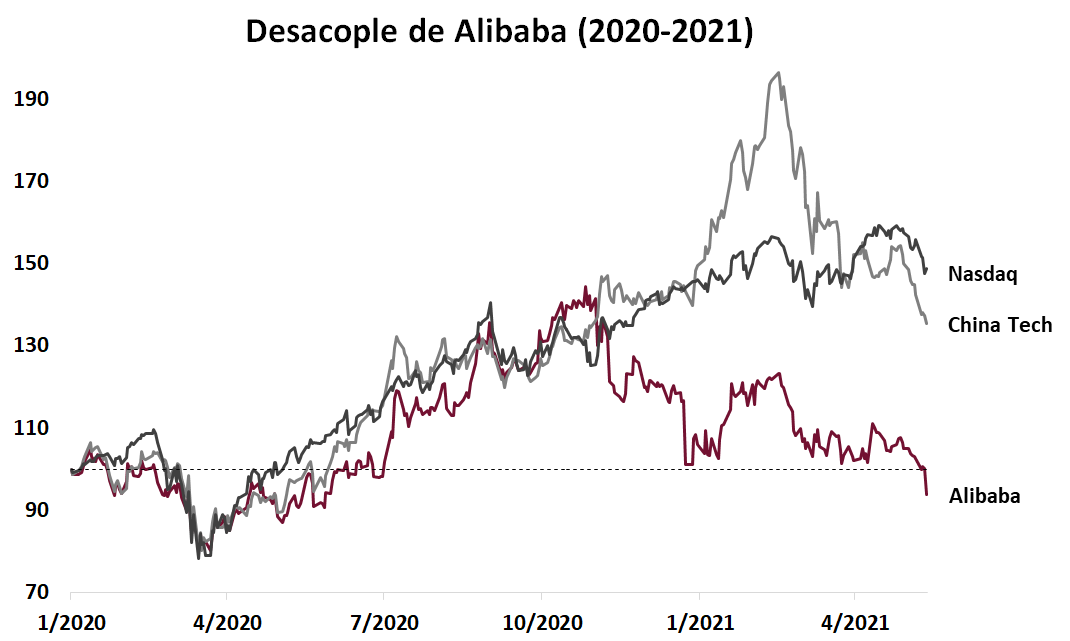

Panorama Tech: desacople de Alibaba

Luego de un 2020 con excelentes rendimientos, el 2021 se presenta como un año de corrección y rezago para los diferentes segmentos tecnológicos. Solo el Nasdaq se mantiene en terreno alcista, aunque con un alza de 2% en lo que va del año, contrastando con la suba de dos dígitos del S&P 500 en igual lapso. El ETF ARK Innovation se encuentra -20% desde que comenzó el año y el ETF Invesco China Technology cayó -9%.

Los segmentos de mayores valuaciones están sufriendo la presión alcista en las tasas de interés que genera la recuperación económica y los temores inflacionarios. En algunas tecnológicas con posición dominante se suma también una tendencia global a mayor escrutinio e intenciones de fragmentación al tiempo que en China se agrega el impacto del comienzo en la normalización de las políticas monetarias y fiscales.

Alibaba, además de la presión generada por estos factores, presenta un desacople adicional que comienza en noviembre de 2020. El inicio de esta tendencia coincide con el momento en que su CEO y fundador, Jack Ma, realiza una importante critica al modo en que se comportan los reguladores chinos, lo cual desató represalias que van desde un mayor escrutinio y el freno en la salida a bolsa de Ant Group (su brazo de pagos) hasta la imposición de una multa por USD 2.800 M por parte del regulador antimonopolio en China.

Producto de esta última multa, la compañía presentó ayer en sus resultados trimestrales la primera pérdida operativa desde que cotiza públicamente, cayendo -6,3% y pasando a terreno negativo (-6,2%) en el acumulado desde inicios de 2020.

Más allá de esta pérdida operativa por un evento de única vez, la compañía reportó ingresos por USD 28.600 M (+64% i.a.) y, excluyendo el impacto de la multa, la firma habría obtenido una ganancia operativa de USD 1.640 M (+48% i.a). La ganancia ajustada por acción fue de USD 1,58 (+12% interanual).

Alibaba cuenta con un modelo de negocios en rápida expansión y es líder en comercio virtual y pagos dentro de China, no obstante, producto de los castigos recientes y su enfrentamiento con reguladores, su crecimiento no se ha traducido en un aumento en su cotización. Lo anterior genera un importante descuento de valor. Para poner en perspectiva, Alibaba cotiza a 24 veces las ganancias mientras que Amazon lo hace a 60 veces.

Panorama local

Inflación: meta incumplible

Desde que la actividad económica comenzó a normalizarse (a partir del cuarto trimestre del año pasado), la inflación minorista fue ganando impulso, subiendo muy por encima del tipo de cambio, tasas de interés y salarios. Concretamente, ayer el INDEC publicó que el IPC Nacional del mes de abril marcó un alza de 4,1% (nuevamente por encima del 3,8% que esperada la media del último Relevamiento de Expectativas de Mercado –REM- del BCRA) promediando en los últimos siete meses un alza de 3,9% mensual (60% anualizado). Con resultado de abril, en el primer cuatrimestre del año el IPC Nacional acumuló un alza de 17,6% y 46,3% respecto a abril del año pasado.

La dinámica de abril estuvo explicada por el alza de 4,6% del IPC Núcleo (no incluye ni precios regulados ni precios con comportamiento estacional) promediando desde octubre un alza de 4,2% mensual. Por su parte, los precios regulados subieron 3,5% en el mes debido al alza en combustibles y prepagas mientras que los precios estacionales que moderaron su marcha marcaron cierto alivio al registrar un incremento de 2,2%, la mitad de velocidad que lo venían haciendo desde octubre.

Considerando que las primeras mediciones de mayo marcan que la dinámica de precios no da señales de moderación, previendo un alza nuevamente en torno al 4% mensual, la meta de 29% de inflación para 2020 planteada en el Presupuesto es prácticamente incumplible dado que para alcanzar el 29% i.a. el IPC debería un alza inferior al 1% por mes.

El dato de inflación empujó a los bonos CER

Los bonos CER habían comenzado la jornada con subas promedio en torno al 0,3% y, una vez conocido el dato del IPC, subieron otros 500 puntos básicos, finalizando con subas promedio de 0,8%.

La soja tomó respiro

El increíble rally de la oleaginosa (había subido USD 100 en un mes), tuvo un respiro en el día de ayer, cayendo 3,6%, a USD 581 por tonelada. El ajuste fue mayor en el maíz, que tuvo una baja de 5,5%.

Bonos sin tendencia definida

A la espera del desenlace de la reunión de Alberto Fernández en Europa, los bonos soberanos en USD operaron dispares, aunque neutros en promedio. El riesgo país marcó una leve baja, llegando a 1596 (-0,6%).

Reuniones en Roma

El presidente se reunió ayer con el primer ministro de Italia, Mario Draghi. Según fuentes del gobierno argentino, Draghi se mostró de acuerdo con Alberto Fernández sobre la propuesta de baja de interés y la anulación de las sobretasas del 2% que el Fondo Monetario Internacional (FMI) le cobra a los países con deudas superiores al monto de la cuota que abona a ese organismo. Además, el primer ministro le recomendó al presidente que esos temas sean presentados por la Argentina en la próxima reunión del G-20, en octubre.

Se confirma la reunión con Georgieva

Según los medios, estaría confirmada la reunión entre el presidente argentino y la titular del FMI, Kristalina Georgieva. El encuentro sería hoy en Roma, en el marco del seminario "Soñando un mejor futuro".

Las tres primeras ruedas de la semana cerraron con bajas para el S&P 500 y el Nasdaq

Primeros movimientos

Futuros de los principales índices norteamericanos sugieren una cuarta rueda consecutiva de bajas, presionadas por el reajuste del mercado a una mayor expectativa de inflación y, por lo tanto, de potencial retiro en los estímulos monetarios antes de lo esperado.

El Nasdaq bajó ayer -2,67% y caía en torno al -0,5% esta mañana, acumulando una baja de -8% desde sus máximos de mediados de abril.

El cierre en los mercados asiáticos registró bajas de hasta -2,5%, lideradas por el Nikkei japonés. En Europa la operatoria presenta igual tendencia, con el Stoxx 600 cediendo alrededor de -1,4% y acumulando una baja de -3% desde el máximo alcanzado el lunes.

El petróleo cae más de 2% y se ubica por debajo de USD 64,5 influido por el restablecimiento de la distribución en el oleoducto de Colonial Pipeline, previamente afectado por un hackeo a su sistema. El resto de los commodities también operan predominantemente a la baja, destacándose correcciones mayores al 1% en cobre y plata.

Panorama Global

Inflación por encima de lo esperado

Con un alza de 0,8% durante abril, los precios al consumidor norteamericano registraron su mayor alza desde el año 2009. La inflación núcleo sorprendió aún más, con una suba de 0,9% mensual, no vista desde 1982.

Ambos datos resultaron muy por encima de lo proyectado por el mercado, que promediaba 0,2% para la inflación minorista y 0,3% para la medición núcleo. La diferencia entre el valor esperado y el dato efectivo fue la más alta en al menos una década, marcando las dificultades que implica proyectar en una economía que experimenta una reapertura acelerada con estímulos aún presentes.

Una proporción importante del salto en el nivel de precios se explicó por segmentos directamente ligados a la reapertura, como tarifas de aerolíneas, hoteles, alquileres de transporte y costo de vehículos usados.

La consecuencia más inmediata fue un sell off en acciones, principalmente en tecnológicas y de valuación elevada, así como un salto en la tasa de Treasuries, que en el plazo a 10 años ascendió hasta 1,68% anual. A mayor plazo, el dato fortalece la postura del partido republicano sobre las consecuencias negativas de continuar aprobando planes importantes de gasto fiscal, como el paquete de infraestructura y el de asistencia social. En otras palabras, la sorpresa inflacionaria presiona por reducir la magnitud y ambiciones de los programas fiscales propuestos por Biden.

Se consolida el reflation trade

Luego de un viernes en nuevos máximos para el S&P 500, las tres primeras ruedas de la semana cerraron con bajas, tanto en el índice mencionado como en el Nasdaq.

Más allá de lo anterior, continúa viéndose un mejor desempeño relativo en los papeles cíclicos, en contraste con caídas más pronunciadas en segmentos que cotizan a ratios de valuación elevados.

En este sentido, mientras que el Nasdaq cayó -5,2% en lo que va de la semana, el sector industrial (XLI) perdió -3,8%, el financiero (XLF) -2,9% y el industrial (XLI) un -2,6%. Activos de valuaciones considerablemente altas, como el ETF ARK Innovation o Tesla, cayeron -6,9% y -12,3% respectivamente.

En el probable caso de datos inflacionarios transitoriamente elevados en los próximos meses, es de esperarse que las tasas de Treasuries continúen con presión alcista y los segmentos cíclicos, que cuentan con menor valuación relativa y viento de cola por la recuperación económica, se mantengan con mejores rendimientos relativos.

Corea del Sur apuesta fuerte a semiconductores

En un proyecto nacional diseñado por el gobierno de Corea del Sur, Samsung y SK Hynix (conocida también como Hyundai Electronics) destinarán USD 450.000 M en investigación, desarrollo y producción de semiconductores en los próximos 10 años.

La iniciativa de aumentar la producción nacional y buscar el liderazgo en esta sensible industria va en línea con una tendencia general que se observa en Estados Unidos, Europa y China luego de que la escasez de chips, insumo clave para la electrónica, deje en evidencia la dependencia del suministro en unos pocos productores asiáticos.

Panorama local

Día positivo para los bonos en USD

Ayer fue un día positivo para la gira del presidente Fernández en Europa, en la que continuó cosechando apoyos: tras reunirse con Macrón, el presidente de Francia expresó que comprende las dificultades que atraviesa el país, aunque también demandó que los compromisos con el Club de París se hablen de forma constructiva con los acreedores. Algunos medios hablaron ayer incluso de un principio de acuerdo, el cual no fue confirmado de manera oficial. Todavía restan definiciones de países que serán fundamentales en la decisión: Alemania, Japón y Holanda; estos 3 países concentran dos tercios de los pasivos sobre el crédito argentino. Serán claves los próximos días, puesto que se baraja la posibilidad de una reunión con Kristalina Giorgieva, titular del FMI, durante el viernes; y también una videoconferencia con la canciller alemana, Angela Merkel, durante el fin de semana.

En este contexto más constructivo, los bonos soberanos en USD finalmente reaccionaron, marcando alzas promedio del 0,9% (mayor alza promedio en un mes).

Sintético ROFEX noviembre y T2V1

La soja volvió a operar al alza: ayer el contrato de julio subió 2%, alcanzando los USD 604 (el martes el contrato de mayo ya había superado la barrera de los USD 600 por tonelada). Con este fuerte rally de trasfondo, el BCRA mantuvo sin cambios el ritmo devaluatorio de 3 centavos diarios (12% anualizado).

La contracara de este rally se ve en la caída de las expectativas devaluatorias de ROFEX: los contratos de la segunda mitad del año en adelante ya esbozaron caídas de 3 o 4% desde sus valores máximos registrados el 28 de abril.

Considerando que la tasa implícita del contrato de noviembre se encuentra en un 40% y que llegó a estar en 35%, vemos un margen de que los contratos pre electorales sigan comprimiendo, contemplando que los nuevos valores de la soja tornan más probable que el ritmo devaluatorio se mantenga bajo.

Una manera de aprovecharlo es con el sintético ROFEX noviembre y T2V1: no sólo que genera una TNA en torno al 50% anual, la cual es mucho mayor que los demás instrumentos de mercado, sino que también vemos una posible ganancia financiera por la compresión de tasa implícita del contrato de noviembre (si bien esta ganancia de ROFEX se compensa con una pérdida en el T2V1, la posibilidad de reinvertir estos montos le da un atractivo adicional al sintético).

Bonos CER suben: hoy hay dato de inflación

A sólo un día del dato de inflación minorista de abril, los bonos CER mostraron subas en torno al 0,7% promedio, siendo los más largos los más beneficiados. En lo que va del año, con subas promedio del 20,5%, fueron los activos que más subieron. Detrás de ellos sigue el TO21 (+20,5%); los bonos Badlar (+14%) y el dólar CCL (+12,6%).

34,6%

Es la paridad promedio de los bonos argentinos. Esta paridad contiene un escenario muy pesimista o de default de características muy agresivas. Analizando algunos escenarios sobre posibles reestructuraciones, notamos que si el país entra en default en 2024 (antes sería difícil, puesto que el calendario de pagos es relajado y representa erogaciones menores a los 2.000 M USD anuales hasta ese entonces), los bonos terminarían igualmente con ganancias en casi todos los casos. Por el otro lado, la mala posición técnica de los bonos y la falta de drivers marcan un techo a rebotes sustanciales: somos optimistas para el largo plazo, pero preferimos la prudencia para el corto/mediano.

12,4%

Fue la devaluación anualizada de la última semana, la más baja de todo el año. Con la soja superando los USD 600, sumado a la estacionalidad en la liquidación del agro y que el Real brasileño se apreció 12% desde sus mínimos de marzo, el Banco Central encuentra respaldo para afianzar su estrategia de anclar el tipo de cambio para contener la inflación.

1600 BPS

Es la diferencia de tasa implícita entre los contratos de mayo y de noviembre de ROFEX. Dicha diferencia es la más alta registrada y muestra que la búsqueda de cobertura para meses lejanos es mucho más solicitada. Si consideramos que la tasa implícita de noviembre del 41% es exagerada (al ver el ritmo de devaluación actual y los drivers que la sustentan), una buena forma de beneficiarse es a través del sintético que se genera vendiendo dólar futuro noviembre y comprando el bono T2V1. Para más información pueden visitar nuestra nota: “Buena tasa en el sintético dollar linked - Rofex noviembre”.

La soja llegó a USD 600, mientras que los bonos soberanos en USD tuvieron bajas promedio del 1,3%

Primeros movimientos

Los elevados precios de commodities y la escasez persistente de semiconductores alimentan los temores inflacionarios, que se suman al nerviosismo sobre el dato de la inflación norteamericana a publicarse hoy.

Futuros del S&P 500 sugieren una tercera baja consecutiva, que dejaría al índice un 2% por debajo de sus máximos registrados el último viernes. El índice Nasdaq, más castigado, también opera a la baja y se encuentra 5% por debajo de sus máximos registrados a fines de abril. En Europa, por el contrario, los principales índices de acciones suben esta mañana.

Oro y plata operan con bajas moderadas al tiempo que el cobre lo hace alcista y el petróleo se acerca nuevamente a los USD 66 por barril. Los commodities agrícolas suben y la soja supera los USD 600 por tonelada.

Los conflictos en oriente medio escalan con Israel, realizando cientos de ataques aéreos en Gaza esta mañana, en respuesta a los más de 1.000 cohetes lanzados hacia su territorio por parte del grupo islámico Hamas y otras organizaciones militares palestinas.

Panorama Global

Gesto positivo de Biden con China

El fabricante chino de smartphones, Xiaomi Corp, subió 6,1% hoy en Hong Kong luego de llegar a un acuerdo con el gobierno norteamericano para que la compañía sea retirada de “la lista negra” (creada durante el mandato de Donald Trump), en la que había sido incluida a principios del año en curso.

La firma había sido calificada en los últimos días de Trump como colaboradora del ejército chino y, al estar incluida en la lista mencionada, los inversores norteamericanos no tenían permitido invertir ni financiar sus operaciones.

Coberturas frente a la concentración del S&P 500

El índice S&P 500 se encuentra concentrado en un 21% por las tecnológicas incluidas en el acrónimo FAANG+ (Facebook, Amazon, Apple, Netflix, Google y Microsoft).

Del mismo modo en que estas 6 tecnológicas impulsaron al índice a recuperarse rápidamente luego del sell off de marzo/2020, las mismas podrían presionarlo en sentido opuesto ante una corrección mayor en empresas de alta capitalización.

Es por esta razón que comienzan a ganar popularidad instrumentos que neutralizan dicha concentración. Uno de ellos es el ETF Invesco S&P 500 Equal Weight (RSP), que pondera por igual a todos los constituyentes. Un instrumento más polémico es el ETF Reverse Cap Weighted U.S. Large Cap (RVRS), que invierte las ponderaciones asignando un mayor peso a las empresas más pequeñas del S&P 500.

En lo que va del año 2021, el S&P 500 acumula un retorno total de 12,7%, mientras que su alternativa de igual ponderación para todos los componentes rindió 19,3% y el ETF de ponderaciones inversas a la capitalización retornó 24,5%.

Dado que las empresas más pequeñas del principal índice norteamericano son más volátiles que aquellas de mayor capitalización, a la hora de buscar cobertura frente a la concentración en tecnológicas del S&P 500 resulta más prudente optar por el ETF de ponderaciones iguales, en lugar de aquel de ponderaciones inversas.

Panorama local

El precio de la soja llegó a USD 600

En el día de ayer el contrato de mayo en el CME (Chicago Mercantile Exchange) llegó a los USD 605 por tonelada, valor récord del año, y que a su vez representa un 92% más de lo que cotizaba la oleaginosa hace un año, cuando llegaba a los USD 313. El contrato de julio, que es el que más volumen tiene, está en USD 596.

En caso de querer invertir en la oleaginosa, contamos con una serie de posibilidades: el ETF “SOYB”, que invierte en futuros de la oleaginosa en el CME -a través de futuros agropecuarios en ROFEX- y a través de la criptomoneda “SOYA”, la cual es una stablecoin colateralizada por soja.

Soja sin techo, bonos sin piso

Poco importó el apoyo recibido por Portugal y España durante la gira del presidente Fernández en Europa, el increíble rally de la soja y el anuncio de nuevas vacunas: ayer los bonos soberanos en USD marcaron su propio rumbo y tuvieron bajas promedio del 1,3%. Algunos bonos, con las bajas de ayer, llegaron a récords de yield, como el AL29 (22,1% de yield), el AL30 (21,4%), el AL41 (17,4%) y el GD35 (17,5%).

Para poner en perspectiva lo que ya está incorporado en los precios actuales de los bonos soberanos, en caso de que el país ingrese en 2024 en un default de características extremadamente agresivas que arrojen un valor presente neto de USD 33 por nominal (tal como lo fue el default del año 2001, el cual fue uno de los más agresivos de la historia de las reestructuraciones soberanas), todos los bonos -menos el GD29 y el GD30, que incurrirían en leves pérdidas- tendrían ganancias, que hasta en algunos casos se acercarían al 20% en USD (AL41 ganaría un 22%).

A menos que el país incurra en un escenario de radicalización extrema, vemos muy difícil perder dinero a largo plazo a estos valores de ingreso. Sin embargo, el problema de fondo radica en que no se vislumbran drivers de corto/mediano plazo que puedan encausar con firmeza las expectativas.

JP Morgan espera mayor brecha cambiaria

Según un informe elaborado por el banco de inversión, mayores restricciones en la segunda mitad del año podrían provocar que una parte de las compras del exterior se canalicen a través del dólar CCL, aumentando, de esta manera, la brecha entre esta cotización y el dólar oficial.

Importante anuncio de vacunas

Según la ministra de Salud, Carla Vizzoti, el país recibirá 3.960.000 de dosis de la vacuna de AstraZeneca durante el mes de mayo. A esto se le sumarán las 861.000 dosis que también llegarían durante este mes por la iniciativa COVAX.

Hasta el momento se aplicaron 9.120.000 dosis en el país, por lo que, de concretarse el arribo de estas 4.821.000 vacunas, implicarían un fuerte aumento del ritmo de vacunación.

Resumen Bursátil

Merval

El Merval cerró el martes con rendimientos negativos. El índice marcó una baja del 1,26% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 25,18% ($637.081.874) y para Cedears fue del 74,82% ($1.892.971.494) sobre el total de operaciones de renta variable.

Panel Líder

En el panel líder nos encontramos con 3 compañías en alza y 18 en baja. Las que mejor se desempeñaron fueron Telecom Argentina (TECO2) con 2,55%, CableVisión (CVH) con 1,58% y Holcim Argentina (HARG) con 0,6%. Banco Macro (BMA) con -3,57%, Yacimiento Petrolífero Fiscales (YPFD) con -3,43% y Supervielle (SUPV) con -2,95%.

Cedears

Los Cedears terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron Caterpillar (CAT.BA), Mercado Libre (MELI) y Tesla (TSLA). Mejor rendimiento (con volumen relevante): United Steel Corp. (X.BA) con 4,78% y VALE (VALE.BA) con 2,79%. Peor desempeño (con volumen relevante): Exxon Mobil (XOM.BA) -3,83% y Berkshire Hathaway (BRKB.BA) -2,43%.

ADR

Cerraron con rendimientos negativos en su mayoría. Mejor desempeño positivo: Bioceres (BIOX) con 2,20%, Telecom Argentina (TEO) con 1,72% y Edenor (END) con 1,14%. Peor rendimiento: Yacimientos Petrolíferos Fiscales (YPF) con -4,18%, IRSA Inversiones y Representaciones con -2,51% y Banco Macro (BMA) con -2,49%.

El producto estrella de la gestora Cathie Wood, ARK Innovation ETF, perdió ayer un 5,2% de su valor

Primeros movimientos

Futuros norteamericanos nuevamente en rojo y liderados por las tecnológicas. El Nasdaq cae más de 1% luego de perder -2,55% ayer. La tasa de Treasuries a 10 años supera el 1,6% ante la expectativa de un dato elevado de inflación a publicarse mañana. El dólar se deprecia y se encuentra cerca de romper los 90 puntos en su medición DXY.

Los principales mercados de Asia cerraron con fuertes bajas esta mañana, presionados por el cierre previo de Estados Unidos y los datos de inflación. El Nikkei Japonés cedió -3,1%. En Europa el Stoxx 600 baja más de 2%.

El petróleo cede y perfora los USD 64,5 luego de que se registren avances para restablecer la provisión desde la red hackeada a Colonial Pipeline. El oro, la plata y el cobre operan alcistas.

Los datos de inflación en China presionan por una nueva jornada de corrección en los mercados. Los precios al productor saltaron 6,8% interanual en abril, superando el 6,5% esperado por el mercado y, de esta manera, se aceleran desde el 4,4% registrado el mes previo. Más allá de ello, el índice de precios al consumidor ascendió solo 0,9% interanual (Vs 1,0% esperado).

Panorama global

Aumenta la inflación esperada por el mercado

La inflación, descontada por el mercado de Treasuries Vs TIPS a 5 años, subió ayer hasta 2,7% anual, valores que no se veían desde mediados de 2008. Esto implica que un Treasury a 5 años rendirá más que su par ajustable por inflación (a menos que los precios suban): en promedio, a un ritmo de 2,7% anual en los próximos 5 años.

Resulta alentador el hecho de que la inflación descontada a 10 años es menor (2,5%), lo cual sugiere que el mercado ve un salto inflacionario transitorio que no se mantiene en el largo plazo. El mercado descuenta una mayor inflación, pero no espera un caos monetario.

Mañana se publicará la inflación minorista norteamericana al mes de abril. El mercado espera un salto interanual del 3,6%, superando al 2,6% interanual registrado el mes previo. La inflación núcleo rondaría el 2,3% interanual, desde 1,6% en marzo.

Tecnológicas incipientes, las más castigadas

El producto estrella de la gestora Cathie Wood, ARK Innovation ETF, que se especializa en tecnológicas altamente innovadoras, perdió ayer un 5,2% de su valor ante los temores inflacionarios que asoman de cara al dato del miércoles (inflación USA), así como también por el salto en el valor de los commodities.

El fondo hace apuestas concentradas en compañías disruptivas que apuntan a revolucionar diferentes industrias. Sus cuatro principales holdings son Tesla, Teladoc, Square y Roku, explicando conjuntamente un 26% del ETF. Estas cuatro compañías cedieron ayer entre -5,5% y -7,25%. En el caso más extremo, dos firmas de biotecnología que explican 2% del ETF, Twist Bioscience (-17,5%) y NanoString Technologies (-11,7%) registraron caídas de dos dígitos en la rueda de ayer.

Luego de un exitoso 2020, en que ARK Innovation rindió 150%, el ETF se encuentra bajo presión en 2021, acumulando una caída de -33,6% desde sus máximos de febrero y un rendimiento de -16,6% en lo que va del año.

El evento deja en claro que las empresas de valuaciones elevadas son las más sensibles a cambios en los niveles de liquidez y tasas de interés que se avecinan entre fines de 2022 y principios de 2023.

Panorama local

El riesgo país, casi en 1600

Nueva suba del riesgo país, que marcó un alza del 0,4% y alcanzó a los 1594 puntos, quedando a sólo 56 puntos del máximo postreestructuración.

De esta manera, los bonos soberanos en USD se encuentran a solo 5% (en promedio) de sus mínimos históricos. Además, para regresar a la media de precios bajo la cual operaron desde su reestructuración, deberían obtener ganancias promedio del 10%.

Finalmente, el MEP cortó la racha

Primera baja del dólar MEP en 14 ruedas: ayer cayó un 0,3%, para finalizar en 153,95. El CCL, por su parte, subió un 0,3%, terminando en 158,47.

El BCRA pone a prueba las expectativas de mercado

La semana pasada el Banco Central marcó el ritmo devaluatorio más bajo del año (17% anualizado), y esta semana comenzó con una apuesta incluso más agresiva: solo 9 centavos de devaluación el lunes (al contemplar el fin de semana, representa 3 centavos por día o 12% anualizado).

Detrás de esta estrategia, hay dos factores que la apoyan: el rally de la soja de 12% desde inicios de abril (que implica más divisas y recursos fiscales); y la apreciación del real de un 11% desde sus máximos de marzo (generando que el tipo de cambio real argentino no se atrase tanto).

Los contratos de dólar futuro acusaron impacto de manera progresiva: con leves caídas para los contratos más cortos, y bajas en torno al 1% para los contratos post electorales.

Opera pesado el T2V1

En línea con lo mencionado previamente, el T2V1, bono dollar linked 2021, cayó 0,5%; aunque el TV22 subió 0,2%.

Hace unas semanas les mencionábamos que veíamos al T2V1 en zona de venta y que una opción era migrar al TV22. De las últimas 15 ruedas, el TV22 obtuvo un mejor rendimiento relativo que el T2V1 en 13 de ellas. De esta manera, el diferencial de rendimiento entre estos dos bonos se encuentra en 857 puntos básicos, siendo esta la marca más alta registrada (el T2V1 rinde devaluación +8,4%, mientras que el TV22 rinde devaluación -0,2%).

Resumen Bursátil

Merval

El Merval cerró el lunes con rendimientos positivos. El índice marcó una suba del 0,64% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 32,13% ($1.132.296.079) y para Cedears fue del 67,86% ($2.372.526.432) sobre el total de operaciones de renta variable.

Panel Líder

En el panel líder nos encontramos con 11 compañías en alza, 9 en baja y 1 sin cambios. Las que mejor se desempeñaron fueron Cresud (CRES) con 5,96%, Banco BBVA Francés (BBAR) con 3,75% y Yacimientos Petrolíferos Fiscales (YPFD) con 2,24%. Aluar (ALUA) con -1,71%, Telecom (TECO2) con -1,29% y Transener (TRAN) con -1,04%.

Cedears

Los Cedears terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron United Healthcare Group (UNH.BA), Tesla (TSLA) y Petrobras (PBR). Mejor rendimiento (con volumen relevante): Bioceres (BIOX.BA) con 3,27% y Colgate-Palmolive (CL.BA) con 2,81%. Peor desempeño (con volumen relevante): Square, Inc. (SQ.BA) -7,25% y Tesla (TSLA.BA) -6,70%.

ADR

Cerraron con rendimientos mixtos. Mejor desempeño positivo: Cresud (CRESY) con 5,35%, Banco BBVA Francés (BBAR) con 3,58% y YPF (YPF) con 2,01%. Peor rendimiento: Mercado Libre (MELI) con -6,53%, Grupo Financiero Supervielle con -1,67%, Banco Macro (BMA) con 1.29%.

La economía mundial va dejando atrás la pandemia aunque a distintas velocidades entre las regiones. El rápido avance de la vacunación y el fuerte estímulo fiscal ubican a EE.UU como la gran locomotora de la recuperación global, mientras que el resto del mundo irá acelerando la marcha en los próximos trimestres. Pese al mayor crecimiento y al impulso que toman los precios, las expectativas de inflación lucen contenidas y se extiende la idea de que es producto de la normalización del nivel de actividad. Esto le da aire a la FED, que mantiene sin cambios el rumbo de la política monetaria asegurando liquidez y tasas bajas por los próximos dos años. El rendimiento de los bonos del tesoro americano se estabilizó en torno a 1,60% y los mercados reaccionaron al alza, con mejoras tanto en renta fija como en variable. El dólar se debilitó contra la mayoría de las monedas y los commodities volvieron a subir, siendo una gran noticia para los mercados emergentes. En este contexto de tasas de interés en mínimos históricos y con valuaciones elevadas, los inversores deben asumir mayores riesgos o aceptar menores rendimientos. La diversificación y la búsqueda de alternativas menos convencionales se torna fundamental.

Recuperación desigual

Durante el 1Q21, la actividad económica global continuó mejorando de la mano del fuerte dinamismo de la economía americana, que se consolida como la gran locomotora de la recuperación pospandemia. Concretamente, con el rápido avance de la vacunación, el reopening y el estímulo fiscal, en los primeros tres meses del año el PBI de EE.UU creció 1,6% (6,4% anualizado) con respecto al cuarto trimestre del 2020, y quedó 0,4% por encima del nivel de un año atrás. El buen desempeño se apoyó principalmente en el consumo privado, tanto de bienes como de servicios que se recuperan a medida que se van relajando las restricciones. También se destacó el gasto público y la inversión en maquinaria y construcción, mientras que las exportaciones netas y los inventarios -debido al fuerte aumento del consumo interno- tuvieron una contribución negativa al crecimiento. La buena performance de EE.UU contrastó con el desempeño que tuvieron en el mismo período la Eurozona y Japón, donde el PBI de 1Q21 marcó una caída de 0,6% y 1,0% respectivamente. China, que había sido la que más rápido había vuelto a crecer durante la pandemia, empezó el año con un modesto crecimiento de 0,6%, en tanto que Brasil hizo lo propio al 0,3%, marcando la dificultad que tienen las economías en vías de desarrollo para recuperarse de la pandemia. La buena noticia es que, en base al avance en las vacunas, se espera que la economía global acelere su marcha en los próximos trimestres, ya no sólo con EEUU (que aprovechará el impulso de la recuperación del empleo y las transferencias del gobierno), sino también del resto del mundo.

Inflación acotada

Mientras la economía se recupera y la tasa de desocupación cede, las miradas se enfocan en la dinámica de la inflación, dado que esta es la que le marcará el ritmo a la política monetaria de la FED. Concretamente, en los últimos meses la marcha de los precios se aceleró: de subir al 0,5% anualizado a fines del 2020, en marzo pasado subió al 4,1% anualizado, acumulando en los últimos doce meses un alza del 1,6%. Por ahora, está por debajo del nivel objetivo de la FED, que entiende que la dinámica que tuvieron los precios en los últimos meses no implica el riesgo de entrar en un espiral inflacionario, sino que es producto del acomodamiento de precios relativos. Por ello, por ahora no ve razones para modificar su hoja de ruta en cuanto al retiro del estímulo monetario ni para mover la tasa hasta fines de 2023. Si bien en los próximos meses los precios seguirán en alza y seguramente tendremos períodos con la inflación “core” por encima del 2,5% anual, hay consenso de que será transitoria. Así lo indica la inflación implícita en los bonos del Tesoro americano ajustable, que para los próximos 5 años se estabilizaron en torno al 2,5% luego de un primer trimestre en el que habían marcado un importante crecimiento.

Se estabilizaron las tasas, se debilitó el dólar y subieron los commodities

Con las expectativas de inflación estabilizadas, la presión sobre las tasas de interés del tesoro americano cedió. Concretamente, luego de que la tasa del bono americano a 10 años (UST10) pasara de 0,9% a 1,7% (entre principios de enero y fines de marzo), en abril la tasa se estabilizó y navegó en torno al 1,6%. Esto tranquilizó los mercados y las acciones tecnológicas en particular. Al mismo tiempo, le quitó presión a un dólar que quebró la tendencia que había mostrado en los meses previos y se debilitó contra la mayoría de las monedas, en especial frente al Euro. En este contexto, los commodities volvieron a subir con fuerza. Esto se debe a la mayor demanda -derivada de más crecimiento- y, además, el alza en la demanda prevista por el plan de infraestructura de Biden: se destacaron el cobre y la soja, que alcanzaron la cotización más alta desde 2013.

Abril en verde

La mejora en las perspectivas para la economía global, la estabilidad en la UST10 y los muy buenos balances del primer trimestre dieron impulso a los mercados tanto en renta fija como en renta variable. En cuanto a esto último, es destacable que la mejora fue generalizada en todos los sectores, sobresaliendo las tecnológicas: a pesar de haber sufrido una toma de ganancias durante los primeros tres meses del año, lograron recuperarse. El buen clima financiero también se reflejó en los mercados emergentes: destacamos el muy buen desempeño que viene mostrando el EWZ de Brasil que, de la mano de la minera Vale, viene recuperando terreno tras el bajón que padeció entre enero y febrero pasado (cuando el contexto político se deterioró, minando las chances de que el país vecino aproveche las oportunidades del escenario global de la pospandemia).

Diversificar y buscar nuevas alternativas. En un contexto caracterizado por tasas de interés que se mantienen en mínimos históricos (con valuaciones elevadas en los principales sectores del mercado norteamericano), la disyuntiva entre riesgo y rendimiento se profundiza. Los inversores deben asumir mayores riesgos o aceptar menores rendimientos, por lo que la diversificación y búsqueda de alternativas menos convencionales se torna fundamental. Por ello, planteamos los siguientes instrumentos para armar una cartera diversificada:

- Bonos cortos. Dado el nivel actual de tasas y la expectativa de inflación, dentro de la renta fija vemos atractivo ponderar en mayor medida la liquidez y los bonos cortos, a la espera de mayores tasas de interés para aumentar exposición a títulos más largos. En este segmento despierta interés el rendimiento de fondos high yield de corta duración al vencimiento, con tasas promedio que van desde 3% hasta 6% anual en los productos de casas como Axa, Neuberger Berman y Barings.

- Sectores cíclicos. Dentro de la renta variable, el mercado norteamericano de 2021 se caracteriza por el rezago relativo de las tecnológicas y demás sectores que cotizan a ratios de valuación elevados. Lo anterior convive con una recuperación notable en las compañías más dependientes del ciclo económico, como la construcción, la industria y las finanzas. La persistencia de estímulos fiscales, la laxitud monetaria y una economía global en franco crecimiento contrastan con un nerviosismo generado por dos factores: los aumentos impositivos propuestos por Biden y, asu vez, la expectativa del momento en que finalmente se frene la inyección de dólares desde la FED, preludio de una suba de tasas. Bajo este contexto, es altamente probable que la tendencia observada en lo que va del año persista en los meses venideros.

- Oportunidad para los mercados emergentes. Por fuera del equity norteamericano, nuestra preferencia se centra en los mercados emergentes. El atractivo de las acciones en países emergentes radica en que suelen rendir mejor que el S&P 500 en tiempos de dólar débil y commodities alcistas, lo que se combina con un importante rezago acumulado en la última década: se generan así valuaciones relativas muy interesantes. El índice MSCI Emerging Markets está constituido en un 75% por economías asiáticas, principalmente China, Hong Kong, Taiwan, Corea del Sur e India. Brasil, un mercado especialmente atractivo, es la principal economía no asiática en este índice, con una participación que ronda el 5%.

- Real Estate. En la búsqueda de diversificación, cobertura inflacionaria y dividendos que compensen las tasas bajas en renta fija, encontramos valor en real estate. Se puede acceder al mismo a través de instrumentos como Vanguard Real Estate Index Fund ETF o Vanguard Global ex-US Real Estate Index Fund ETF. La combinación de tasas de créditos hipotecarios en mínimos, los precios en ascenso y la construcción reducida durante los años posteriores a la crisis subprime en 2008 ofrecen un punto de entrada interesante de cara a los próximos años.

- Oro para seguridad. Finalmente, el oro es un pilar fundamental de toda combinación de activos dada su correlación reducida con las acciones, que suele tornarse en negativa durante las crisis.

Cartera Recomendada

Bajo estos lineamientos generales, nuestra recomendación para portfolios de riesgo moderado consiste en destinar 30% a bonos corporativos Investment Grade, 24% en Treasuries, 15% en renta fija high yield, 14% en acciones norteamericanas, 5% en acciones internacionales, 5% en Real Estate, 5% en liquidez y 2% en oro. Acorde a las volatilidades históricas, correlaciones entre activos y rendimientos ajustados por los niveles de tasas del presente, esta combinación cuenta con un rendimiento esperado que se estima en 3,6% anual y una volatilidad del 4,9%. Se trata de un rendimiento reducido para los estándares históricos de quienes invierten en combinaciones similares. Como comentamos, esto se debe a que el contexto actual de tasas y valuaciones aumenta la disyuntiva histórica entre riesgo y rendimiento. Debemos prepararnos para aceptar menores rendimientos, o correr mayores riesgos.

Internacional

¿Qué pasó?

Los datos económicos en EE.UU fueron buenos, aunque estuvieron por debajo de las expectativas. Con el antecedente de la caída en las peticiones iniciales de desempleo por debajo de los 500 mil -muy por debajo de marzo que, había sido de 720 mil-, sumado a las encuestas del ADP (marcaron la creación de 742 mil nuevos puestos en el último mes), las perspectivas del mercado sobre la creación de empleo no agrícola (NFP) en abril apuntaban a casi 1 millón. El dato oficial de NFP publicado el viernes fue de apenas 266 mil, casi un tercio de lo que había marcado en marzo, lo que implica un freno en el empleo industrial y de la construcción.

Dado que aumentó la cantidad de personas buscando trabajo, el desempleo interrumpió la caída que venía marcando y subió a 6,1%. Esto le da aire a la política expansiva de la FED, dada su visión de que el mercado laboral aún está lejos de normalizarse y tiene mucho camino por recuperar. Más allá de esta moderación, el PMI compuesto de abril cerró en un máximo histórico de 62,2 con muy buen desempeño tanto de manufacturas como de servicios, lo que marca que la economía americana sigue creciendo con fuerza. En la Eurozona, tras haber marcado una caída del PBI en los primeros tres meses del año, los primeros datos del segundo trimestre son más alentadores: el PMI compuesto, subió a 53,8 en abril desde 53,2 de marzo, con el sector de servicios pasando a la fase expansiva al marcar 50,5 mientras que el sector industrial continuó mejorando y en abril subió a un máximo histórico.

China también dio señales de buen ritmo de actividad al marcar en abril un alza de 32% i.a. en las exportaciones, mientras que las importaciones lo hicieron al 43% i.a. Con este marco de fondo, los mercados arrancaron mayo alcanzando nuevos máximos, con las UST10 bajando, el dólar debilitándose frente a las principales monedas y con los commodities en alza. Esto último se reflejó en S&P, que en la semana avanzó 0,4% impulsado por los papeles del sector energético y de materials que registraron alzas de 6,7% y 4,8% respectivamente, mientras que las tecnológicas tuvieron nuevas caídas. Un dólar débil, commodities en alza, el endurecimiento de la política monetaria (el COPOM subió la tasa SELIC otros 0,75 puntos para llegar a 3,5%) y la mejora en el plano sanitario le volvieron a dar impulso a la bolsa de Brasil (EWZ), que arrancó marzo con una suba de 4,1% acumulando una mejora de 13% desde finales de marzo.

Lo que viene