Resultados de la búsqueda

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 50 M. En lo que va de agosto, la autoridad monetaria adiciona compras por USD 445 M; que contrastan con compras por USD 122 M para la misma cantidad de ruedas en julio. Por otro lado, el stock de reservas internacionales aumentó en USD 163 M hasta los USD 27.674 M.

El dólar oficial aumentó diariamente un 0,1% hasta $944,8. Esto significa un ritmo de devaluación mensualizado de 1,6%, que se aceleró contra el ritmo de 0,4% del lunes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,1%, mientras que en lo que va de agosto corrió a TEM 1,9%.

Los dólares financieros operaron levemente al alza. El MEP con AL30 se mantuvo en $1.290, en tanto que el CCL trepó 0,3% hasta $1.292. De esta manera, sus brechas con el dólar oficial se sitúan en 37%.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,3%. Las mayores subas se registraron en los contratos de mayo (+0,7%), junio (+0,6%) y febrero (+0,5%). Mientras que, la única caída se registró en el contrato de mayo (-0,1%). De este modo, la devaluación implícita se ubica en el 3,3% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER permanecieron estables. En la curva de tasa fija, el TO26 cerró alcista con un aumento del 0,7%, mientras que las lecaps experimentaron un alza de 0,2%. Por su parte, los bonos duales registraron una ganancia de 0,2% y los DLK marcaron una caída de 0,1%.

Los bonos soberanos en hard-dollar perdieron 0,5%, por una caída de 0,7% en los ley Nueva York y una caída de 0,2% en los ley Argentina. Así, acumulan una ganancia de 2,6% en lo que va del mes y de 36,4% en lo que va del año. De esta manera, las paridades promedian el 47,9% y el riesgo país aumentó 21 pb hasta los 1493 pb.

En cuanto a las acciones, el Merval marcó una suba de 0,1% en pesos y una caída de 0,5% medido en dólares CCL, cerrando la rueda en USD 1.286. Con esto, en las últimas cinco ruedas el índice argentino acumula una suba de 4,2% en pesos y de 2,3% en dólares. En la rueda de ayer, Edenor (+4,3%), Sociedad Comercial del Plata (+2,4%) y Transener (+1,5%) fueron los tres papeles con mejor performance en pesos. En tanto, Telecom (-2,5%), IRSA (-1,8%) y Cresud (-1,4%) fueron las mayores pérdidas.

Noticias globales: el mundo hoy.

Tras ocho ruedas consecutivas al alza, las acciones se tomaron un respiro y cerraron una jornada a la baja, mientras los inversores esperaban señales de la Fed sobre futuros recortes de las tasas de interés. Hay un amplio consenso acerca de que el banco central comenzará a recortar las tasas de interés en septiembre, pero el mercado sigue dividido sobre si la Fed implementaría una reducción de 25 o 50 pb. Aun así, los mercados pronostican una flexibilización total de casi 100 pb este año. Mientras tanto, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el lunes que era apropiado considerar recortar las tasas en septiembre debido a los crecientes riesgos del mercado laboral. La presidenta de la Fed de San Francisco, Mary Daly, y el presidente de la Fed de Chicago, Austan Goolsbee, compartieron el mismo sentimiento en declaraciones separadas, lo que indica una medida inminente el próximo mes.

El S&P 500 y el Nasdaq 100 cerraron con una caída del 0,2% cada uno, y el Dow Jones perdió 0,1%. La volatilidad aumentó antes del próximo simposio de Jackson Hole y la publicación de las últimas minutas de la Fed que podrían proporcionar pistas sobre el tamaño potencial del recorte de tipos previsto para septiembre. Los valores de energía y materiales estuvieron entre los de peor desempeño, mientras que los sectores de salud y bienes de consumo básico fueron los que más ganaron. En noticias corporativas, Lowe's cayó un 1,2% después de incumplir las expectativas de ingresos y reducir sus perspectivas de ganancias, a pesar de superar las estimaciones de ganancias del segundo trimestre. Boeing cayó un 4,2% después de dejar en tierra su flota de prueba 777x debido a grietas estructurales. Mientras tanto, Palo Alto Networks subió un 7,1% gracias a los sólidos resultados del 4Q24 y unas previsiones optimistas, y Eli Lilly ganó un 3% tras los resultados positivos de su fármaco para bajar de peso tirzepatida.

En este contexto, los rendimientos de los bonos del Tesoro tuvieron un leve retroceso. La UST2Y perdió 7 pb hasta 4,00%, mientras que la UST10Y bajó 5 pb y cerró en 3,82%. Esto volvió a favorecer a la renta fija que anotó un alza promedio de 0,3% en la jornada.

Favorecido por las expectativas de un ciclo de políticas monetarias menos restrictivas por parte de los principales bancos centrales y por las preocupaciones geopolíticas, el precio del oro subió a más de USD 2.520 por onza, lo que implica un nuevo récord histórico.

Arranca una nueva etapa en la conducción, producción y distribución de los automóviles.

Los autos autónomos están entre las aplicaciones más fascinantes y prometedoras de la inteligencia artificial. Estos vehículos están diseñados para navegar por el tráfico, tomar decisiones en fracciones de segundo y llevar a los pasajeros del punto A al punto B sin intervención humana. Pero, ¿cuán cerca estamos realmente de ver estos vehículos en nuestras calles de manera masiva?

Hoy en día, empresas como Tesla, Waymo, y Uber lideran el desarrollo de esta tecnología. Tesla, por ejemplo, integró su sistema Autopilot a millones de vehículos en todo el mundo, permitiendo a sus automóviles realizar tareas como mantenerse en el carril, cambiar de carril y ajustar la velocidad según el tráfico. Sin embargo, es importante destacar que estos vehículos aún no son completamente autónomos. Tesla clasifica su tecnología en el nivel 2 de la escala de autonomía vehicular, donde se requiere la supervisión constante del conductor.

Por otro lado, Waymo, una subsidiaria de Alphabet (la empresa matriz de Google), prueba vehículos completamente autónomos en áreas limitadas y controladas. Los vehículos de Waymo, equipados con una combinación avanzada de sensores, cámaras y sistemas de IA, operan sin la intervención de un conductor humano en ciertas condiciones. Waymo avanzó en la reducción de errores y ofrece servicios de taxi autónomo en algunas ciudades de Estados Unidos.

A pesar de estos logros, la adopción masiva de vehículos autónomos aún enfrenta desafíos. Uno de los principales obstáculos es la infraestructura vial. Estos automóviles dependen de la calidad de las señales viales, el diseño de las calles y la disponibilidad de datos en tiempo real para tomar decisiones seguras. En muchas partes del mundo, la infraestructura no está desarrollada para soportar de manera segura esta conducción.

Otro desafío es la normativa. A medida que la tecnología avanza, los gobiernos y los reguladores luchan por establecer un marco legal adecuado que equilibre la innovación con la seguridad pública. En algunos países, las pruebas de vehículos autónomos ya están reguladas, pero la falta de estandarización a nivel global es un problema. ¿Cómo se regulará la responsabilidad en caso de accidentes? ¿Quién será responsable: el fabricante, el proveedor de software, o el propio vehículo?

IA en manufactura: automatización de la producción y mejoras en la cadena de suministro

La influencia de la IA en la industria automotriz no se limita a los vehículos que conducimos; también transforma la forma en que estos vehículos son fabricados. La automatización impulsada por IA mejora la eficiencia, reduciendo los costos y aumentando la calidad de los productos en las fábricas de automóviles.

En las líneas de producción modernas, los robots equipados con IA desempeñan un papel crucial en la fabricación de vehículos. Estos robots no solo realizan tareas repetitivas como ensamblar piezas o soldar componentes, también están equipados con sensores y algoritmos que les permiten detectar problemas de calidad en tiempo real. Por ejemplo, si un robot identifica una desviación en las dimensiones de una pieza, ajusta automáticamente sus operaciones para corregir el problema antes de que el vehículo avance al siguiente paso del proceso de producción.

Además, la IA revoluciona la cadena de suministro automotriz. La gestión de inventarios, la predicción de la demanda y la optimización del suministro de piezas son áreas donde la IA tiene un impacto significativo. Las automotrices utilizan algoritmos de aprendizaje automático para analizar datos históricos de ventas, tendencias de mercado y condiciones económicas para predecir la demanda futura con mayor precisión. Esto permite a las empresas ajustar sus niveles de producción en función de la demanda esperada, reduciendo el riesgo de sobreproducción o desabastecimiento.

Por ejemplo, Toyota, líder mundial de la industria automotriz, implementó un sistema de IA para optimizar su cadena de suministro global. Este analiza datos en tiempo real de proveedores, fábricas y mercados de todo el mundo para identificar posibles interrupciones en la cadena de suministro antes de que ocurran. Si el sistema detecta un problema, como un retraso en la entrega de piezas, puede sugerir rutas alternativas o proveedores alternativos para minimizar el impacto en la producción.

La automatización impulsada por IA también ayuda a las fábricas a reducir su huella de carbono. Al optimizar el uso de materiales y energía, las empresas automotrices pueden fabricar vehículos de manera más sostenible. Por ejemplo, los sistemas de IA analizan el consumo de energía en tiempo real y ajustan los procesos de producción para reducir el uso de electricidad durante las horas pico.

Startups de vehículos autónomos: oportunidades y riesgos

El auge de la tecnología de vehículos autónomos creó un entorno fértil para las startups especializadas en este campo. Empresas emergentes como Cruise, Aurora y Nuro atraen miles de millones de dólares en inversiones de capital de riesgo, con la esperanza de convertirse en los próximos gigantes de la industria automotriz.

Estas startups trabajan en una amplia gama de tecnologías relacionadas con los vehículos autónomos, desde sensores avanzados hasta software de conducción autónoma. Algunas, como Cruise, con el respaldo de General Motors, desarrolla vehículos completamente autónomos que podrían lanzarse al mercado en los próximos años. Otras, como Nuro, están enfocadas en aplicaciones específicas, como la entrega autónoma de productos, que tienen un potencial de crecimiento significativo en los próximos años.

Sin embargo, estas startups de vehículos autónomos no están exentas de riesgos. La tecnología aún está en una etapa relativamente temprana, y no todas las empresas lograrán llevar sus productos al mercado. El camino hacia la comercialización de vehículos autónomos es largo y lleno de obstáculos técnicos, regulatorios y de mercado.

Uno de los principales riesgos es la incertidumbre regulatoria. Como se mencionó anteriormente, la falta de un marco legal claro para los vehículos autónomos es un obstáculo importante para la comercialización. Las startups que no logren adaptarse a las normas en constante cambio se enfrentarán a retrasos en el lanzamiento de sus productos o, en el peor de los casos, a la inviabilidad de sus modelos de negocio.

Otro riesgo es la competencia. Si bien las grandes empresas automotrices como Tesla y Waymo lideran el desarrollo de vehículos autónomos, las startups también compiten con gigantes tecnológicos como Apple y Amazon, que tienen los recursos e influencia para dominar el mercado.

A pesar de estos riesgos, las oportunidades para estas startups son importantes. Estos automóviles tienen el potencial de transformar sectores como el transporte de mercancías, la logística y la movilidad urbana.

Redefiniendo la industria automotriz con IA

La inteligencia artificial redefine la industria automotriz de múltiples maneras, desde la creación de vehículos autónomos hasta la automatización de la manufactura y la optimización de las cadenas de suministro. A medida que estas tecnologías avanzan, veremos una transformación aún más profunda en la forma en que se diseñan, fabrican y utilizan los automóviles.

En última instancia, el éxito en este campo dependerá de la capacidad de las empresas para superar los desafíos técnicos y regulatorios, y de la disposición de los inversores para asumir riesgos en la búsqueda de innovación y crecimiento. La inteligencia artificial ha llegado para quedarse, y su impacto en la industria automotriz apenas está comenzando.

Noticias locales: el país hoy.

El BCRA comenzó la semana con compras netas en el mercado cambiario por USD 88 M, acumulando en lo que va de agosto compras netas por USD 315 M, mejorando su performance en comparación con el mismo período de junio y julio, cuando las compras netas fueron de USD 71 M y USD 189 M, respectivamente. Este mejor resultado en las operaciones del mercado de cambios no se debe al agro –que mantuvo prácticamente sin cambios su ritmo de liquidaciones–, sino a una menor demanda de energía y menores pagos netos de deuda. Sin embargo, es importante destacar que la demanda suele aumentar en la última semana de cada mes, por lo que se espera que agosto termine con un saldo cambiario prácticamente neutral.

Las reservas internacionales brutas cerraron el día con un stock de USD 27.511 M, acumulando en lo que va de agosto un alza de USD 1.109 M, explicado principalmente por el incremento de los encajes en moneda extranjera por USD 1.008 M. Por otro lado, el stock de reservas netas –sin considerar los vencimientos de corto plazo– mantuvo un saldo negativo de USD 3.550 M.

El dólar oficial aumentó diariamente en 33 centavos, alcanzando los $943. Esto representa un ritmo de devaluación mensualizado del 0,4%. En lo que va de agosto, el ritmo de devaluación ha corrido a una TEM del 2,0%.

Después del repunte registrado el viernes pasado, los dólares financieros volvieron a operar a la baja. El MEP con AL30 cayó un 0,4%, cerrando en $1.290, mientras que el CCL bajó un 0,2%, alcanzando los $1.288. De esta manera, la brecha con el tipo de cambio oficial se ubicó en un rango de entre el 36% y el 37%.

En la curva de pesos, los bonos DLK se destacaron con un alza del 1,7%, seguidos por el TO26 (bono a tasa fija) que subió un 0,7%. Mucho más atrás, los bonos ajustables por CER registraron una suba del 0,2%, mientras que las Lecaps cerraron sin cambios.

En una jornada positiva para los bonos emergentes en general, los bonos soberanos en hard-dollar subieron un 0,3%, impulsados por un aumento del 0,2% en los bonos ley Nueva York y del 0,4% en los bonos ley Argentina. Así, acumulan una ganancia del 3,1% en lo que va del mes y del 37,1% en lo que va del año. Con este comportamiento, las paridades promedian el 48% y el riesgo país cerró en 1.472 pb. Por otro lado, los BOPREAL del BCRA registraron una suba del 0,4%.

En cuanto a las acciones, el Merval subió un 0,5% en pesos y un 0,7% medido en dólares CCL, cerrando la rueda en USD 1.292. De esta manera, acumuló en la última semana un alza del 4,3% en pesos y del 4,2% en dólares. En la rueda de ayer, las tres acciones con mejor performance en pesos fueron Telecom (+7,9%), Edenor (+4,9%) y BBVA (+2,7%). Por otro lado, las mayores pérdidas fueron de ByMA (-3,5%), Transener (-2,4%) e IRSA (-1,4%).

Noticias globales: el mundo hoy.

Los inversores se mantienen expectantes y optimistas ante un posible recorte de las tasas de interés por parte de la Fed, centrando su atención en el discurso de Jerome Powell durante el próximo simposio de Jackson Hole. El viernes, Austan Goolsbee, presidente de la Reserva Federal de Chicago, comentó que el mercado laboral estadounidense y algunos de los principales indicadores económicos están mostrando señales de advertencia, señalando un aumento en los niveles de morosidad en las tarjetas de crédito. Los temores sobre un mayor desempleo también respaldan una visión moderada sobre las tasas en EE. UU. Mientras tanto, la última tanda de datos económicos estadounidenses ha aliviado, en cierta medida, las preocupaciones del mercado sobre una posible recesión. Los mercados estiman un 100% de probabilidad de que la Fed reduzca las tasas en 25 pb en septiembre, con una reducción mayor de 50 pb todavía sobre la mesa.

Tras cerrar la mejor semana del año, las acciones estadounidenses comenzaron la semana en alza y se acercan a nuevos máximos, sumando más de USD 3 billones en valor desde los mínimos de este mes. El S&P 500 y el Nasdaq ganaron un 1% y un 1,3%, respectivamente, extendiendo su racha ganadora a ocho días consecutivos, mientras que el Dow Jones subió un 0,6%. Todos los sectores cerraron en verde, con los servicios de comunicación y la tecnología liderando las ganancias. Entre las acciones individuales, AMD subió un 4,5% tras anunciar la adquisición de ZT Systems, un proveedor de infraestructura de inteligencia artificial. Palo Alto Networks ganó un 2,8% antes de la publicación de su informe de resultados, programado para después del cierre del mercado. En el lado negativo, HP Inc. cayó un 3,7% después de que Morgan Stanley rebajara la calificación de sus acciones de sobreponderar a igual peso.

En cuanto a los rendimientos de los bonos del Tesoro, se mantuvieron estables. El UST10Y se estabilizó en torno al 3,89%, mientras que el UST2Y cerró en 4,07%, sin cambios respecto al viernes pasado. En este contexto, los índices de renta fija registraron leves subas, destacándose los corporativos Investment Grade y High Yield, con un alza del 0,2%.

Con las perspectivas de un recorte de tasas, el dólar continuó debilitándose, alcanzando su nivel más bajo en ocho meses. En la rueda de ayer, el índice del dólar (DXY) cayó un 0,6%, situándose en 102, impulsado por una caída del 0,7% frente al yen, cerrando en USDJPY 146, y un descenso del 0,5% frente al euro. También perdió terreno frente a las monedas emergentes, destacándose el real brasileño, que cerró en USDBRL 5,41.

El precio del petróleo bajó un 3,0%, acumulando una caída del 7,1% en la última semana, en medio de las conversaciones de alto el fuego en curso en Gaza y las preocupaciones sobre la debilitación de la demanda, particularmente en China. El secretario de Estado de EE. UU., Antony Blinken, se encuentra en Israel, subrayando la urgencia de alcanzar un alto el fuego y liberar a los rehenes, con más negociaciones planificadas en El Cairo esta semana. Este impulso por la paz podría aliviar las tensiones geopolíticas, reduciendo la prima de riesgo en el precio del petróleo. Además, los datos económicos recientes de China han sido decepcionantes, mostrando una desaceleración del crecimiento, una caída de los precios de las viviendas y un aumento del desempleo. Esto ha llevado a las refinerías chinas a reducir el procesamiento de crudo, disminuyendo aún más la demanda. La semana pasada, tanto la OPEP como la AIE recortaron sus pronósticos de crecimiento de la demanda mundial de petróleo para 2024, citando datos más débiles de lo esperado y la disminución de la demanda en China, lo que agrega presión al mercado petrolero.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El gobierno se apoya en la mejora de los fundamentos económicos, pero sigue negando una liberalización del mercado cambiario, argumentando que “aún no están dadas las condiciones”. Sin embargo, esta estrategia enfrenta el desafío de que, sin financiamiento nuevo –difícil de obtener sin levantar el cepo–, las reservas netas seguirán disminuyendo debido al déficit en el mercado de cambios y a los pagos netos de deuda que deben afrontar tanto el Tesoro como el BCRA. La situación se ve agravada por la pérdida de competitividad del peso y la caída en los precios de la soja y otros commodities agrícolas. Por el momento, el mercado permanece expectante, celebrando el buen desempeño de las finanzas públicas –con un ajuste fiscal histórico que no ha afectado la popularidad del gobierno– y la baja en la inflación. A su vez, se espera un repunte en el nivel de actividad impulsado por la recuperación salarial, el fuerte dinamismo del crédito al sector privado, y el impacto potencial del blanqueo de capitales. En este contexto, los dólares financieros continuaron a la baja, mientras que bonos y acciones mejoraron; sin embargo, la brecha cambiaria y el riesgo país siguen en niveles elevados. En la curva de pesos, los bonos CER lideraron las subas tras un IPC de julio algo mayor a lo esperado. A pesar de ello, las expectativas del mercado siguen confiando en el plan del gobierno, que proyecta una baja de la inflación sin un salto cambiario. Además de la evolución de las reservas internacionales y de la agenda legislativa –con proyectos de la oposición que implican un costo fiscal considerable–, esta semana la atención estará puesta en los datos de comercio exterior de julio y en el EMAE de junio.

Continúa la desinflación. El IPC Nacional de julio confirmó la desaceleración que se venía registrando desde el salto inflacionario post devaluación de diciembre, con un aumento de 4,0% m/m, en comparación con el 4,6% m/m registrado en junio. Aunque el dato estuvo levemente por encima de lo esperado por el mercado y las expectativas del gobierno, la desaceleración se explicó principalmente por los precios regulados, que subieron un 4,3% m/m en julio, frente al 8,3% m/m de junio, debido a la falta de ajuste en los precios de luz y gas, como ocurrió en mayo. Por otro lado, los precios estacionales aceleraron a 5,1% m/m, y lo que más sorprendió fue que el IPC Core interrumpió su tendencia de desaceleración, al subir un 3,8% m/m, en comparación con el 3,7% m/m de junio. Con este resultado, la inflación acumulada en el año alcanzó el 87%, mientras que el aumento interanual llegó al 263%, impulsado principalmente por los precios regulados, que subieron un 318% i.a., seguidos por los estacionales con un aumento del 225% i.a., y el IPC Core que creció un 258% i.a.

Buen resultado fiscal. En julio, el Sector Público Nacional registró un superávit primario equivalente al 0,15% del PBI ($908 MM). Sin embargo, esto no fue suficiente para compensar los pagos de intereses, que ascendieron a $1.505 MM, lo que resultó en un déficit fiscal del 0,1% del PBI ($601 MM). Los ingresos cayeron un 4,9% i.a. en términos reales, con una disminución del 1,0% i.a. en los ingresos tributarios y del 38% i.a. en rentas de la propiedad. Por otro lado, el gasto primario mostró una fuerte caída del 24% i.a., impulsada por la reducción del 79% i.a. en obras públicas, del 15% i.a. en jubilaciones, del 22% i.a. en salarios, del 77% i.a. en transferencias corrientes a provincias, del 19% i.a. en planes sociales y del 15% i.a. en subsidios. Con este resultado, en los primeros siete meses del año, el sector público acumuló un superávit primario del 1,3% del PBI y un superávit fiscal del 0,3% del PBI. Esto contrasta con los déficits primario y fiscal del 1,2% y 2,1% del PBI, respectivamente, registrados en el mismo período del año anterior. Aunque los ingresos reales cayeron un 5% i.a. –con una baja del 3% i.a. en ingresos tributarios–, el ajuste en el gasto primario, que retrocedió un 31% i.a. en términos reales, compensó esta disminución. La reducción en las jubilaciones y en la obra pública explicó la mitad del ajuste, mientras que los subsidios, salarios y transferencias a universidades representaron otro 15% cada uno del ajuste total, con el resto explicado por la caída en planes sociales y transferencias a provincias.

El Tesoro priorizó estirar plazos a tasa fija. En la licitación de la semana pasada, el Tesoro colocó $1,6 billones, superando vencimientos por $1,3 billones y logrando un rollover del 126%. El financiamiento neto obtenido se destinó a la reducción de la base monetaria a través de la recompra de bonos en manos del BCRA. El Tesoro aceptó ofertas únicamente por la letra capitalizable a junio de 2025, mientras que las otras seis licitaciones fueron declaradas desiertas. La lecap se adjudicó a una tasa mínima de TEM 3,95%, inferior a la colocación previa que se había realizado a TEM 4,50%. Como resultado, se rechazaron ofertas por $2,9 billones, y el 100% del monto aceptado se destinó a instrumentos a tasa fija, con un plazo promedio de 10 meses. En lo que va del 2024, Hacienda ha recibido financiamiento neto por $28 billones, con un rollover del 188%, extendiendo los plazos promedio de las colocaciones a 10,7 meses y con el 68% de las mismas en instrumentos a tasa fija.

La deuda pública sigue subiendo. Si bien el gobierno ha tenido como objetivo principal el saneamiento del balance del BCRA, esto ha conllevado un aumento en la deuda del Tesoro, lo que representa un riesgo latente para el programa económico, dada la presión que genera un perfil de vencimientos de corto plazo. En julio, el stock de deuda pública aumentó en USD 9.600 M, alcanzando los USD 452.000 M, lo que equivale al 74% del PBI, 10 pp por encima del nivel de noviembre de 2023. La deuda en moneda local representa el 44% del total, un incremento respecto al 38% que tenía antes del salto del tipo de cambio en diciembre pasado.

Las reservas internacionales se sostienen. Las reservas internacionales tuvieron un alza semanal de USD 148 M, cerrando la semana con un stock bruto de USD 27.540 M, mientras que las reservas netas mostraron un saldo negativo en torno a USD 3.400 M, extendiéndose a USD 5.300 M al considerar los vencimientos corrientes de los BOPREAL. Durante la semana, las intervenciones del BCRA en el mercado cambiario resultaron en compras netas por USD 101 M, lo que llevó el acumulado de agosto a USD 227 M, impulsado principalmente por la liquidación del agro que sumó USD 1.168 M. Hasta el momento, el desempeño del mercado de cambios en las 13 ruedas de agosto ha sido similar al del mismo período en julio, cuando el BCRA había comprado USD 251 M, con una liquidación del sector agropecuario en niveles similares. Sin embargo, con la oferta disminuyendo y la demanda aumentando –especialmente en septiembre y octubre, debido a la baja del impuesto PAIS y la reducción de 4 a 2 cuotas mensuales en los pagos de importaciones– se espera un deterioro en los resultados del mercado de cambios. Esto, sumado a los pagos de deuda en moneda extranjera, continuará ejerciendo presión sobre las reservas internacionales netas.

Dólares financieros ceden, pero la brecha se mantiene elevada. Los dólares financieros tuvieron otra semana de tendencia a la baja sin intervención del BCRA. El fortalecimiento del real y las expectativas de ingreso de dólares por el blanqueo podrían haber sido los catalizadores de este comportamiento. En concreto, el CCL con GD30 retrocedió un 0,8% en la semana, cerrando el viernes en $1.288, mientras que el MEP disminuyó un 1,3% y finalizó en $1.294. Como resultado, ambas brechas frente al tipo de cambio oficial se sitúan en torno al 37%, el nivel más bajo desde finales de mayo. Además, el canje CCL/MEP continúa en terreno negativo, lo que implica un premio del mercado por girar dólares al exterior. Al igual que la semana pasada, los volúmenes negociados de AL30D reflejan una intervención muy limitada del BCRA, con un promedio semanal operado de USD 166 M diarios, en línea con la semana anterior.

Rally en CER no apaga las expectativas de desinflación. La publicación del IPC Nacional levemente por encima de las expectativas impulsó a los bonos CER, que subieron 5,8% en la semana y lideraron las alzas de los bonos en moneda local por segunda semana consecutiva. Le siguieron los instrumentos a tasa fija experimentaron ganancias: las Lecaps aumentaron 1,4% semanalmente, mientras que el TO26 subió 3,2%. Los bonos dollar-linked y los duales ofrecieron retornos del 1,1% y 1,0% respectivamente. Sin embargo, la dinámica en los futuros de Rofex continuó siendo desfavorable, cayendo un 1,3% en la semana. A pesar de la recuperación, el diferencial de tasas entre CER y tasa fija refleja una fuerte desaceleración proyectada en los precios para el próximo trimestre: 2,6% en agosto y 1,7% en septiembre/octubre, con una inflación estimada del 111% para 2024. Para 2025, se espera una inflación mensual promedio del 2,6%, acumulando un 37% anual. Un ejercicio similar con los bonos dollar-linked sugiere que el mercado no prevé un salto en el dólar: los breakevens proyectan una devaluación de 2,8% m/m hasta septiembre (vs. 2,9% en Rofex); 5,2% hasta marzo de 2025 (vs. 3,7% en Rofex); y 3,2% promedio hasta junio de 2025 (vs. 2,6% en Rofex).

Muy buena performance de los bonos soberanos. A pesar de la delicada situación de las reservas internacionales, agravada por la caída del precio de la soja, los bonos en dólares del Tesoro argentino ganaron un 4,6% durante la semana, acumulando una suba de 2,8% en agosto. Esto contrasta con la falta de un plan concreto por parte del gobierno sobre cómo acumulará las reservas necesarias para cumplir con los pagos de su deuda. Mientras tanto, el contexto global fue favorable para la deuda emergente, con bonos de países comparables subiendo un 1,0%. El riesgo país argentino cerró la semana en 1.471 pb, y las paridades promedian el 48%. Por otro lado, los BOPREAL del BCRA marcaron un alza de 1,7%, perdiendo terreno frente a sus pares del Tesoro. Los bonos provinciales también registraron un alza del 1,2% semanal, mientras que los créditos corporativos tuvieron una semana estable, ofreciendo un retorno del 0,5%.

Rebotan las acciones. El índice Merval volvió a tener una semana alentadora al marcar un alza de 5,0% en pesos y de 6,8% en dólares CCL, cerrando el viernes en USD 1.297. Con esto, en lo que va del mes acumula una suba de 12,3% en pesos y de 12,9% en USD CCL. En el panel líder, los papeles con mejor performance fueron BYMA (+15,4%), IRSA (+12,0%) y Banco Macro (+11,3%). Por otro lado, las mayores caídas correspondieron a Sociedad Comercial del Plata (-5,0%), Transener (-3,7%) y Aluar (-1,5%). Los ADRs, por su parte, ganaron en promedio un 6,1% semanal en dólares. Las principales subas fueron las de BBVA (+12,5%), AdecoAgro (+12,1%) y Banco Macro (+12,1%).

Lo que viene. Con la mirada puesta en la evolución de las reservas internacionales y en el impacto del blanqueo de capitales –que estimamos no será determinante ni para el mercado de cambios ni para las reservas netas, aunque podría contribuir a la recaudación–, la agenda económica de la semana destaca la publicación del saldo comercial de julio. ¿Se reducirá el superávit debido a una menor caída de las importaciones? Además, se espera el EMAE de junio, para el cual anticipamos una leve caída, con una performance heterogénea: el sector primario en alza, mientras que la industria y los servicios en baja.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Buenos datos económicos volvieron a reforzar la idea de un soft landing, lo que ayudó a que los mercados retomen la calma. La inflación continúa en el canal de convergencia hacia el objetivo de la Fed, el mercado laboral sigue sólido y todo indica que en el 3Q24 la economía mantendrá su crecimiento. La Fed respira tranquila y, aunque el mercado ya anticipa un recorte de tasas en la próxima reunión de septiembre, no sería necesario aplicar bajas agresivas. Los rendimientos de los bonos del Tesoro se estabilizaron, y la volatilidad del mercado disminuyó, permitiendo que los mercados tuvieran su mejor semana del año, con un fuerte rebote en acciones y un buen desempeño de la renta fija. Mientras tanto, el dólar se debilitó y los commodities bajaron, especialmente los agrícolas. En una semana tranquila en cuanto al calendario de publicaciones, sin indicadores relevantes, las miradas estarán puestas en la reunión de los banqueros centrales en Jackson Hole, donde el mercado espera que Powell confirme el ciclo de rebaja de tasas.

Buen dato de inflación. Si bien el IPC de julio tuvo un leve repunte respecto a los meses previos, la suba estuvo en línea con lo esperado y confirmó que la inflación minorista sigue convergiendo hacia el objetivo de la Fed del 2% anual. Concretamente, el mes pasado el IPC general subió 0,2% m/m –1,9% anualizado– tras dos meses casi sin cambios, acumulando en los últimos doce meses un alza de 2,9%, la cifra más baja desde abril de 2021. Este repunte obedeció al incremento en los precios de la vivienda y del transporte, además de la estabilización de los precios de la energía. El IPC core, que excluye los precios de los alimentos y la energía, también subió 0,2% m/m, quedando 3,2% por encima del nivel de un año atrás. Aún mejor fue la performance del IPC Super Core, que excluye alimentos, energía y vivienda, el cual retrocedió por tercer mes consecutivo, acumulando en los últimos doce meses un alza de solo 1,8%. Sin embargo, para que la inflación minorista cierre este año en 2% i.a., el IPC debería marcar una suba mensual de solo 0,05% m/m –o 0,6% anualizado–, lo que obliga a la Fed a seguir un camino prudente. Por su parte, los precios mayoristas subieron 0,1% m/m en julio –tras un aumento de 0,2% m/m en junio y por debajo de las previsiones del 0,2% m/m– y 2,2% i.a. desde un 2,7% i.a.

Buenos datos de actividad y de confianza del consumidor. Las dudas sobre una recesión quedaron opacadas por los buenos indicadores que se publicaron esta semana. En primer lugar, las ventas minoristas de julio mostraron un sólido repunte, con un alza de 1,0% m/m nominal, tras una caída revisada a la baja del 0,2% m/m en junio y superando ampliamente las previsiones del mercado de un alza de 0,3% m/m. Fue el mayor aumento desde enero de 2023, con las ventas en concesionarios de vehículos de motor y repuestos liderando el crecimiento (3,6% m/m). También hubo datos alentadores del mercado laboral: las solicitudes de prestaciones por desempleo cayeron en 7.000, hasta 227.000 en la semana finalizada el 10 de agosto, marcando el nivel más bajo en cinco semanas y superando las expectativas del mercado de 235.000. En cuanto al sentimiento del consumidor, se registró el primer repunte en cinco meses, subiendo de 66,4 en julio a 67,8 en agosto, superando las previsiones del mercado. Este aumento fue impulsado por mejores expectativas sobre las finanzas personales y las perspectivas para los próximos cinco años, mientras que las expectativas de inflación se mantuvieron ancladas en 2,9% para los próximos doce meses y en 3,0% a cinco años. Con estos datos, el nowcast de la Fed de Atlanta redujo las estimaciones de crecimiento para el 3Q24 a 2,0% t/t anualizada, desde el 2,9% de la semana anterior, debido al deterioro en los indicadores del sector inmobiliario, aunque mantuvo buenas perspectivas para el consumo privado y la inversión no residencial.

Mejoran las chances de Harris. El escenario electoral en EE. UU. no está definido, especialmente después de la renuncia de Biden a la carrera presidencial, lo que ha mejorado las posibilidades de los demócratas. Este cambio ya se refleja en varias encuestas que muestran una ventaja para los demócratas en estados clave. Según un estudio de la Universidad de Michigan, el sentimiento hacia los demócratas aumentó un 6% después de que Harris reemplazó a Biden como candidata, mientras que el apoyo a los republicanos disminuyó un 5% en el mismo período. Además, la encuesta reveló que el 41% de los consumidores considera que Harris es la mejor opción para la economía, frente al 38% que prefiere a Trump. Cabe destacar que entre mayo y julio, Trump mantenía una ventaja de 5 puntos sobre Biden en cuanto a la percepción económica.

El ajuste fiscal continúa, pero no alcanza. En julio, el déficit fiscal de EE.UU. se amplió a USD 244 MM, frente al desequilibrio de USD 220,7 MM registrado en el mismo mes del año anterior, aunque fue levemente inferior a las expectativas del mercado de USD 254,3 MM. Los ingresos aumentaron un 20% i.a., alcanzando USD 330 MM, y si se ajustaran los ingresos por impuestos diferidos, habrían crecido un 12% i.a. El gasto total subió un 16% i.a. hasta USD 574 MM, impulsado por el gasto primario, que repuntó un 15% i.a., liderado por un incremento de USD 72 MM en los desembolsos de Medicare, y por los intereses de la deuda, que aumentaron un 21% i.a. hasta USD 81 MM. Durante los primeros 10 meses del año fiscal 2024, el déficit de EE.UU. se redujo un 6%, alcanzando USD 1.517 MM, comparado con los USD 1.614 MM del mismo período del año fiscal 2023. La mejora fue más significativa al considerar el resultado primario, que excluye el pago de intereses y se redujo un 30%, dado que el gasto primario solo aumentó un 2% i.a. Así, el déficit primario pasó de USD 1.052 MM a USD 748,5 MM.

Curva de rendimientos expectante y repunte de bonos. Con la revalidación de un escenario de soft landing, el mercado sigue proyectando un recorte de tasas en la reunión del próximo 18 de septiembre, pero ahora espera que sea de 25 pb –75% de probabilidad, contra 50% de una semana atrás– en lugar de 50 pb, como esperaba hace unas semanas. Esto le quitó presión a las tasas de corto plazo, mientras que las largas tuvieron un leve retroceso. Concretamente, la UST2Y cerró la semana en 4,05%, mientras que la UST10Y finalizó en 3,88%, 6 pb por debajo del cierre de la semana previa, lo que implicó una caída en la tasa de inflación implícita esperada para los próximos 10 años a 2,08%. En este contexto, la renta fija en general tuvo una semana con subas generalizadas: el índice agregado tuvo un repunte de 0,6%, acumulando en el mes un alza de 1,0%. En el mismo período, los bonos del Tesoro subieron 0,4% y 0,9%, respectivamente, mientras que los bonos corporativos Investment Grade ganaron 1,3% en la semana y 1,5% en lo que va de agosto. También fue una semana positiva para los bonos High Yield, que subieron 1,1% (y 0,4% en el mes), y para los emergentes, que ganaron 1,3% en la semana (y 1,2% en el mes).

Rebote de las acciones. El temblor y pesimismo parecen haber quedado atrás, y las acciones tuvieron la mejor semana del año, con un fuerte repunte que les permitió recuperar gran parte del terreno perdido en las semanas anteriores y volver a situarse cerca de los máximos históricos. El S&P 500 subió un 4,0%, por lo que en agosto acumula una ganancia de 0,6%, impulsado por las empresas de mayor capitalización. Sin embargo, si tomamos el índice equiponderado, la suba del S&P 500 fue de 2,5% en la semana y en el mes acumula una caída de 0,5%. La gran semana para el principal índice de renta variable fue generalizada en todos los sectores, aunque lo más destacado fue el salto de 7,7% en el sector tecnológico y de 5,0% en el de consumo discrecional, ambos casos impulsados por las acciones de las empresas de megacapitalización como Nvidia (+17%), Tesla (+7%) y Amazon (+6%). La gran semana de las acciones tecnológicas se reflejó en el Nasdaq, que subió 5,4% en la semana y 0,3% en lo que va del mes, mientras que el Dow Jones avanzó un 2,9% en la semana, aunque en el mes acumula una baja de 0,4%.

Se va terminando la temporada de balances. En la última semana se publicaron los reportes trimestrales del 2Q24 de otras 23 compañías del índice S&P 500, por lo que la presentación ya alcanza al 92% del índice. Los resultados han superado las estimaciones tanto en ingresos como en beneficios. Las ventas subieron un 4,83% i.a., con solo los sectores de materiales e industrial reportando caídas, mientras que los beneficios avanzaron un 8,5% i.a., con los sectores de Consumo Discrecional, Salud, Servicios Públicos, Financiero y Tecnología presentando importantes tasas de crecimiento.

Debilidad del dólar, repunte del oro y derrumbe de la soja. El dólar DXY perdió 0,7% en la semana y acumula una baja de 1,6% en el mes. Aunque la caída fue homogénea frente a las principales monedas, la última semana destacó la baja del 1,0% frente al euro, mientras que se fortaleció un 0,7% frente al Yen, ya que los temores sobre la política monetaria del Banco de Japón se disiparon. El Real Brasileño tuvo una buena performance, fortaleciéndose hasta cerrar la semana en USDBRL 5,45, acumulando una baja del 3,1% desde fines de julio. En este contexto, el oro subió un 3,1% en la semana hasta USD 2.507 la onza, alcanzando un nuevo récord histórico. En cuanto a los commodities, el petróleo operó estable con una baja semanal de 0,2%, mientras que el cobre subió 3,7% impulsado por la huelga en la mina Escondida en Chile. Lo más destacado fue el nuevo desplome del precio de la soja, que perdió un 9%, cerrando la semana en USD 344 la tonelada, su nivel más bajo en cuatro años, 27% más bajo que a fines de 2023 y 30% por debajo de lo que cotizaba hace un año.

Lo que viene. Será una semana sin indicadores relevantes en la agenda. Lo más importante será la publicación de las minutas de la última reunión de la Fed, en la que se espera obtener una visión más completa de la coyuntura económica según los miembros del comité de política monetaria. Además, se llevará a cabo el simposio de Jackson Hole, donde los principales banqueros centrales discutirán sobre la política monetaria, y se esperan declaraciones de Powell al respecto.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 16/08/2024

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 29 M y en las once ruedas de agosto, la autoridad monetaria acumuló compras por USD 306 M, comparadas con las compras por USD 260 M en el mismo período en julio. Por otro lado, el stock de reservas internacionales se redujo en USD 154 M, quedando en un total de USD 27.417 M.

El dólar oficial aumentó diariamente 33 centavos hasta $942. Esto implica un ritmo de devaluación mensualizado de 1,1%, que se desaceleró frente al ritmo de 4,3% registrado el miércoles. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2%, ritmo que se mantiene en lo que va de agosto.

Los dólares financieros operaron al alza. El MEP con AL30 subió un 0,6% hasta alcanzar los $1.276, mientras que el CCL trepó un 0,7% hasta los $1.276. Así, ambas brechas se ubican en el 35%.

Los contratos de futuro de dólar cayeron un 0,6%. Las mayores bajas se dieron en los contratos de febrero (-1,3%), abril (-0,9%) y mayo (-0,8%). Así, la devaluación implícita se ubica en un 3,2% mensual promedio hasta junio del 2025.

Los bonos CER tuvieron un notable incremento del 2,6% tras la publicación del dato de inflación nacional. En la curva de tasa fija, el TO26 cerró con una baja del 0,3%, mientras que las lecaps subieron un 0,4%. Los duales, por su parte, registraron una leve pérdida del 0,1%, y los DLK mostraron una suba del 0,6%.

Los bonos soberanos en hard-dollar ganaron un 1,0%, impulsados por una suba de 1,2% en los ley Nueva York y un aumento del 0,7% en los ley Argentina. Esto les permitió acumular una ganancia de 1,9% en lo que va del mes y un rendimiento del 35,6% en lo que va del año. Las paridades promedian el 47,5%, y el riesgo país disminuyó en 56 pb, ubicándose en 1.492 pb. Por otro lado, los BOPREAL del BCRA ganaron un 1,6%.

En cuanto a las acciones, el Merval marcó una suba de 2,1% en pesos y de 1,8% medido en dólares CCL, cerrando la rueda en USD 1.299. Con esto, en las últimas cinco ruedas acumula una suba de 7,2% en pesos y de 11,2% en dólares. En la rueda de ayer, los tres papeles con mejor performance en pesos fueron BYMA (+7,8%), IRSA (+6,2%) y BBVA (+5,1%). Por otro lado, las mayores pérdidas fueron Aluar (-0,8%) y Banco de Valores (-0,6%).

Noticias globales: el mundo hoy.

Los mercados globales registraron otra jornada excelente, con los principales índices de EE. UU. mostrando un fuerte rebote debido a la publicación de datos positivos sobre las ventas minoristas y el mercado laboral, lo que ayudó a disipar las preocupaciones sobre una posible recesión. El S&P 500 y el Nasdaq subieron 1,7% y 2,5%, respectivamente, mientras que el Dow Jones avanzó un 1,4%. Todos los sectores cerraron al alza, destacándose el consumo discrecional, impulsado por las fuertes ganancias de Tesla (6,3%) y Amazon (4,4%), seguido por los sectores de tecnología y materiales. En cuanto a las empresas, Cisco experimentó un aumento del 6,8% tras dar un pronóstico de ingresos optimista, y Walmart avanzó un 6,6% después de superar las expectativas de ganancias e ingresos.

Diferente fue el caso de la renta fija, dado que los mejores pronósticos de actividad moderaron las expectativas de recorte de tasas, lo que impulsó los rendimientos de los bonos del Tesoro. La UST10Y subió 10 puntos básicos, superando la marca del 3,93%, consolidando el repunte desde el mínimo anual de 3,8% registrado el 2 de agosto. La UST2Y cerró en 4,1%, 15 pb por encima de la rueda anterior. En este contexto, los índices de renta fija tuvieron una jornada mayormente negativa, con una caída promedio de 0,2%, impulsada por los bonos del Tesoro y los corporativos investment grade que cayeron 0,5% y 0,3%, respectivamente, mientras que los bonos high yield subieron 0,1% y los emergentes se mantuvieron sin cambios.

En cuanto a los datos económicos del día, en julio las ventas minoristas en EE. UU. aumentaron 1,0% m/m en términos nominales, tras una caída revisada a la baja de 0,2% m/m en junio, superando ampliamente las previsiones del mercado que esperaban un alza de 0,3% m/m. Este fue el mayor incremento desde enero de 2023, destacándose las ventas en concesionarios de vehículos de motor y repuestos (3,6% m/m), seguidas por las ventas en tiendas de electrónica y electrodomésticos (1,6% m/m). En cuanto al mercado laboral, las solicitudes de prestaciones por desempleo cayeron en 7.000, hasta 227.000, en la semana que finalizó el 10 de agosto, la cifra más baja en cinco semanas. Esto contrasta con las expectativas del mercado, que proyectaban un ligero aumento hasta 235.000, marcando la segunda caída semanal consecutiva desde que alcanzaron un máximo de casi un año de 250.000 a finales de julio.

También hubo datos importantes en China, donde la producción industrial en julio se desaceleró por tercer mes consecutivo, registrando un incremento de 5,1% i.a., frente al 5,3% i.a. de junio y por debajo del 5,2% i.a. esperado por el mercado. Por otro lado, las ventas minoristas subieron un 2,7% i.a. en julio, levemente por encima de lo esperado y acelerando respecto a junio, cuando habían crecido un 2,0% i.a.

Noticias globales: el mundo hoy.

Fue una jornada positiva para Wall Street luego de que el dato de inflación minorista de julio resultara en línea con lo esperado, consolidando la expectativa de que la Fed reducirá la tasa de interés de referencia en septiembre, aunque serán los datos de actividad los que determinarán la magnitud del recorte. En cuanto a la renta variable, la mejor performance fue del Dow Jones, con un alza del 0,6%, mientras que el S&P 500 subió un 0,4%, marcando su quinta racha ganadora consecutiva. Por su parte, el Nasdaq cerró sin cambios. Las acciones financieras y energéticas se destacaron, mientras que los servicios de comunicación quedaron rezagados, liderados por una caída del 2,3% en las acciones de Alphabet, tras un informe que sugirió que el Departamento de Justicia de EE. UU. está considerando varias opciones, incluida la posibilidad de dividir la empresa. Entre las acciones de megacapitalización, Apple subió un 0,2%, marcando su sexto día consecutivo de ganancias, la racha más larga desde principios de julio, mientras que Nvidia ganó un 1,6% y Broadcom un 1%.

También fue una buena jornada para la renta fija. Ante la expectativa de recorte de tasas de la Fed, los rendimientos de los bonos del Tesoro Americano volvieron a operar a la baja, especialmente en el tramo largo. Concretamente, la USDT10Y bajó 3 pb hasta 3,82%, lo que impulsó a los índices de renta fija, que registraron una ganancia promedio de 0,2%.

Respecto a la noticia del día, el IPC americano de julio interrumpió la tendencia a la baja que venía mostrando en los meses previos y cumplió con las expectativas de los analistas al anotar un alza de 0,2% m/m, lo que llevó a un incremento del 2,9% en los últimos doce meses. Pese al repunte mensual, la inflación sigue en una zona cercana al objetivo de la Fed. El IPC core también marcó un incremento del 3,2% i.a. El mayor dinamismo de los precios minoristas en comparación con mayo y junio se explicó por el capítulo de transporte, que subió 0,4% m/m (vs caída de 0,5% m/m los meses anteriores), vivienda que aumentó 0,4% m/m, y los precios de energía, que no presentaron cambios tras las caídas de mayo y junio. El índice IPC Super Core (que excluye alimentos, energía y vivienda) retrocedió 0,01% m/m por tercer mes consecutivo, acumulando una suba interanual de solo 1,8%.

En el mercado de commodities, el precio del petróleo WTI interrumpió su escalada tras los comentarios del presidente Biden, sugiriendo que Irán podría no atacar a Israel si se alcanza un alto el fuego en Gaza. El WTI bajó un 1,7%, cerrando a USD 77 por barril. Además, la EIA informó un aumento inesperado en los inventarios de crudo en EE.UU., que subieron en 1,357 millones de barriles la semana pasada, rompiendo una racha de seis semanas de caídas y desafiando las expectativas de una baja de 2 millones de barriles. La EIA también indicó que las disminuciones de inventarios podrían desacelerarse en el último trimestre, mientras que la OPEP rebajó sus pronósticos de demanda para este año y el próximo debido a una menor demanda de China. Diferente fue el caso de la soja, que siguió a la baja y cerró en USD 360 por tonelada.

En otras latitudes, en el 2Q24 el PBI de la Eurozona repitió la performance del trimestre anterior al registrar un alza de 0,3% t/t (1,2% anualizado) y acumuló un crecimiento de 0,6% i.a. El crecimiento fue generalizado entre las economías que componen la zona, con la excepción de Alemania, Hungría, Letonia y Suecia. Entre las economías más grandes, se destacó España con un crecimiento de 0,8% t/t y 2,9% i.a., y Francia, que marcó una expansión de 0,3% t/t y 1,1% i.a. En cambio, Alemania, la mayor economía de la región, se contrajo 0,1% t/t y quedó 0,1% por debajo del 2Q23. La Comisión Europea prevé un crecimiento de 0,8% para este año tras el estancamiento registrado en 2023.

Noticias locales: el país hoy.

El IPC Nacional de julio confirmó la desaceleración que venía registrando desde el salto post devaluación de diciembre, aunque el dato estuvo levemente por encima de lo esperado por el mercado y las expectativas del gobierno. La inflación minorista marcó un alza de 4,0% m/m (vs. 4,6% m/m en junio), acumulando 87% en el año y 263% en los últimos doce meses. La desaceleración respecto a junio fue menor de lo que esperaba el REM (3,8% m/m), el BCRA (3,7% m/m) y el mercado (3,2% m/m), pero fue mayor a la inflación registrada en CABA (5,1% m/m). Lo que más sorprendió fue que el IPC Core interrumpió la desaceleración que venía mostrando al subir 3,8% m/m (vs. 3,7% en junio), mientras que los precios regulados subieron 4,3% m/m (vs. 8,1% en junio) y los estacionales 5,1% m/m (vs. 4,4% en junio).

En la licitación de ayer, el Tesoro colocó $1,6 billones frente a vencimientos por $1,3 billones, logrando un rollover del 126%. El Tesoro aceptó únicamente ofertas por la letra capitalizable a junio de 2025, mientras que las otras seis licitaciones fueron declaradas desiertas. La lecap se adjudicó a su tasa mínima de TEM 3,95%, lo que representa una baja en la tasa respecto a la colocación previa, donde se había colocado a TEM 4,50%. En consecuencia, se rechazaron ofertas por $2,9 billones, destinando el 100% del monto aceptado a tasa fija, con un plazo promedio de 10 meses.

En el mercado cambiario, el BCRA registró compras netas por USD 33 M y, en las diez ruedas de agosto, la autoridad monetaria acumuló compras por USD 277 M, comparadas con los USD 264 M adquiridos en el mismo período de julio. Por otro lado, el stock de reservas internacionales se redujo en USD 11 M, alcanzando un total de USD 27.571 M.

El dólar oficial aumentó diariamente un 0,1% hasta $941,7, lo que representa un ritmo de devaluación mensualizado de 4,3%, acelerándose respecto al ritmo de 1,6% registrado el martes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,1%, ritmo que se ha mantenido constante en lo que va de agosto.

Los dólares financieros volvieron a operar a la baja. El MEP con AL30 se mantuvo en $1.269, mientras que el CCL disminuyó 0,1% hasta $1.268. De esta forma, ambas brechas se sitúan en 35%.

Los contratos de futuro de dólar cayeron un 0,5%. Las mayores caídas se registraron en los contratos de marzo (-0,9%), enero (-0,9%) y mayo (-0,8%). De este modo, la devaluación implícita se ubica en el 3,3% mensual promedio hasta junio del 2025.

Los bonos CER se incrementaron un 0,7% tras el dato de inflación por encima de lo esperado. Así, superaron a la curva de tasa fija, con el TO26 cerrando alcista en 0,1%, mientras que las Lecaps experimentaron un alza de 0,1%. Con esto, los precios de mercado todavía no incorporan completamente el dato de inflación y siguen marcando una inflación de 3,4% para julio. Por su parte, los duales registraron una ganancia de 0,3%, y los DLK marcaron una caída de 0,3%.

Los bonos soberanos en hard-dollar ganaron un 1,5%, impulsados por una suba del 1,3% en los ley Nueva York y del 1,8% en los ley Argentina. Así, acumulan una ganancia del 1,0% en lo que va del mes y del 34,2% en lo que va del año. De esta manera, las paridades promedian el 47,2%, mientras que el riesgo país disminuyó 9 puntos básicos hasta los 1.548 puntos básicos. Por su parte, los BOPREAL del BCRA cayeron un 0,1%.

En cuanto a las acciones, el Merval marcó una suba del 1,0% en pesos y del 1,6% medido en dólares CCL, cerrando la rueda en USD 1.278. Con esto, en las últimas cinco ruedas acumula una suba del 10,7% en pesos y del 17,2% en dólares. En lo que respecta a la rueda de ayer, los tres papeles con mejor performance en pesos fueron BYMA (+4,0%), Banco Macro (+3,8%) y BBVA (+3,2%). En tanto que las mayores pérdidas fueron Holcim (-2,7%), Transener (-2,7%) y TGS (-1,9%).

Noticias globales: el mundo hoy.

Fue una jornada positiva para Wall Street. El dato de inflación mayorista de EE. UU. subió menos de lo esperado en julio, lo que alimentó la especulación de que la Fed podría considerar un recorte mayor de las tasas de interés en septiembre. El S&P 500 avanzó un 1,6%, el Nasdaq 100 subió un 2,5% y el Dow Jones un 1,0%. El sector tecnológico lideró las ganancias del día, con actuaciones notables de Nvidia (6,4%), AMD (3,2%) y Qualcomm (4%). Las acciones de consumo discrecional también tuvieron aumentos significativos, incluidas Amazon (2%), Tesla (5,3%) y un alza destacada del 24,5% en las acciones de Starbucks.

En cuanto a los rendimientos de los bonos del Tesoro, la USDT10Y cayó por debajo del 3,9%, acercándose al mínimo de un año del 3,8% registrado el 2 de agosto pasado. La caída en los rendimientos estuvo limitada por la escasa demanda en las últimas subastas de bonos a 10 y 30 años, junto con la elevada oferta de bonos corporativos. En este contexto, todos los índices de renta fija cerraron la rueda en alza, con una ganancia promedio del 0,5%, destacándose los corporativos de alto rendimiento que subieron un 0,7%.

Como comentamos más arriba, los precios mayoristas aumentaron menos de lo esperado en julio, con un alza de 0,1% m/m, tras un aumento del 0,2 % m/m en junio y por debajo de las previsiones del 0,2% m/m. Los precios de los bienes subieron un 0,6% m/m, el mayor incremento desde febrero, debido principalmente al alza del 1,9% m/m en la energía. Por otro lado, los precios de los servicios bajaron un 0,2%, la mayor caída desde marzo de 2023, impulsada por la baja del 1,3% m/m en los servicios comerciales. En los últimos doce meses, la inflación al productor disminuyó al 2,2% desde un 2,7% revisado al alza en junio. Esta mejora también se reflejó en el IPP core, que no registró cambios respecto a junio y quedó en 2,4%, por encima del nivel de julio de 2023, sorprendiendo al consenso que apuntaba a un alza del 0,2% m/m y 2,7%, respectivamente.

Para consolidar esta recuperación, será clave la publicación del IPC que se conocerá hoy y las cifras de ventas minoristas del jueves, fundamentales para evaluar la salud general de la economía estadounidense.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 3 M. En lo que va de agosto, la autoridad monetaria adiciona compras por USD 244 M. Por otro lado, el stock de reservas internacionales aumentó en USD 109 M hasta los USD 27.582 M.

El dólar oficial aumentó diariamente un 0,1% hasta $940,3. Esto significa un ritmo de devaluación mensualizado de 1,6%, que se aceleró contra el ritmo de 0,2% del lunes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 1,8%, mientras que en lo que va de agosto corrió a TEM 1,9%.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó 1,2% hasta alcanzar los $1.269, en tanto que el CCL disminuyó 1,2% hasta $1.269. De esta manera, acumulan una caída de 11% desde sus máximos de julio y sus brechas con el dólar oficial se sitúan en 35%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,7%. Las mayores caídas se registraron en los contratos de abril (-1,4%), marzo (-1,2%) y diciembre (-1,1%). De este modo, la devaluación implícita se ubica en el 3,4% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda sin grandes cambios. Los bonos CER permanecieron estables. En la curva de tasa fija, el TO26 cerró sin variaciones mientras que las lecaps subieron 0,5%. Por su parte, los duales registraron una ganancia de 0,2% y los DLK mantuvieron su valor.

Los bonos soberanos en hard-dollar ganaron 0,7%, por una suba de 1,2% en los ley Nueva York y una caída de 0,1% en los ley Argentina. Así, acumulan una caída de 0,5% en lo que va del mes y una ganancia de 32,3% en lo que va del año. De esta manera, las paridades promedian el 46,6% y el riesgo país disminuyó 3 pb hasta los 1.557 pb. Por otro lado, los BOPREAL del BCRA subieron un 0,6% diario.

En cuanto a las acciones, el Merval marcó una suba de 0,2% en pesos y de 1,2% medido en dólares CCL, cerrando la rueda en USD 1.255. Con esto, en lo que va del mes el Merval acumula una suba de 7,4% en pesos y de 9,2% en dólares. En lo que refiere a la rueda de ayer, los tres papeles con mejor performance en pesos fueron Banco Macro (+2,7%), Holcim (+2,1%) e IRSA (+2,1%). En tanto que, las mayores pérdidas fueron TGS (-3,0%), Sociedad Comercial del Plata (-2,0%) y Ternium (-1,8%).

¿Cuál es el impacto y cuáles son los retos éticos con los que nos enfrentamos?

Uno de los mayores desafíos que enfrenta la inteligencia artificial es la presencia de sesgos en los algoritmos. Estos sesgos, a menudo inadvertidos, surgen de los datos con los que se entrenan los modelos de IA. Si los datos de entrenamiento reflejan prejuicios o desigualdades existentes en la sociedad, el algoritmo aprenderá y replicará esos sesgos. Un ejemplo concreto es el uso de IA en la contratación laboral, donde algoritmos han discriminado a candidatos por razones de género o raza debido a que los datos históricos usados para entrenarlos ya contenían estos prejuicios.

Pensemos en un sistema de IA utilizado por una empresa para filtrar currículums. Si los datos históricos de la empresa muestran una preferencia por empleados de un determinado grupo demográfico, el algoritmo podría aprender a replicar esta preferencia, excluyendo automáticamente a candidatos cualificados que no pertenecen a ese grupo. Así, en lugar de promover la igualdad de oportunidades, la IA podría reforzar las disparidades existentes.

Privacidad, desempleo y dependencia tecnológica

La adopción masiva de la inteligencia artificial plantea serias cuestiones éticas y sociales. La privacidad es uno de los aspectos más críticos. Los algoritmos de IA requieren vastas cantidades de datos para funcionar de manera efectiva, lo que a menudo implica el uso de datos personales. ¿Hasta qué punto estamos dispuestos a sacrificar nuestra privacidad a cambio de la conveniencia que ofrece la IA?

Consideremos el uso de cámaras de seguridad equipadas con reconocimiento facial en espacios públicos. Si bien estas tecnologías mejoran la seguridad, también plantean el riesgo de una vigilancia masiva sin precedentes, donde cada movimiento de los ciudadanos es monitoreado y registrado. Esta capacidad para rastrear y analizar datos a nivel individual plantea la pregunta de quién controla esta información y cómo se utiliza.

Otro desafío crucial es el impacto de la IA en el empleo. A medida que las máquinas se vuelven más capaces de realizar tareas que antes requerían intervención humana, surge la preocupación sobre el desempleo tecnológico. Sectores como la manufactura, el transporte y el servicio al cliente ya han comenzado a experimentar una reducción en la demanda de mano de obra humana debido a la automatización. Aunque algunos argumentan que la IA también creará nuevos empleos, la transición podría no ser equitativa, dejando a muchas personas sin las habilidades necesarias para competir en un mercado laboral cada vez más digitalizado.

Finalmente, la dependencia tecnológica es un riesgo que no debe ser subestimado. A medida que nos volvemos más dependientes de sistemas automatizados para tomar decisiones, corremos el riesgo de perder habilidades críticas. Imaginemos un mundo donde los médicos confían ciegamente en diagnósticos generados por IA, sin cuestionar los resultados. Si el sistema comete un error, las consecuencias podrían ser desastrosas. Por tanto, es esencial encontrar un equilibrio donde la IA actúe como una herramienta complementaria, en lugar de un reemplazo para el juicio humano.

Regulación y gobernanza de la IA: avances y desafíos

El avance rápido de la inteligencia artificial dejó a los reguladores luchando por ponerse al día. La IA es una tecnología global, pero las leyes y regulaciones que la gobiernan son locales y varían significativamente de un país a otro. Esto crea un panorama fragmentado donde las empresas tecnológicas pueden operar en zonas grises legales, sin un marco claro que defina la responsabilidad y los límites éticos.

Un ejemplo de esto es la regulación del uso de IA en vehículos autónomos. Mientras que en algunos países se han establecido normativas estrictas para garantizar la seguridad, en otros la legislación es casi inexistente, lo que permite que empresas prueben tecnologías aún no suficientemente maduras en entornos públicos. Esto no solo pone en riesgo la seguridad de los ciudadanos, sino que también plantea cuestiones sobre la responsabilidad en caso de accidentes. ¿Quién es responsable cuando un coche autónomo comete un error: el fabricante, el desarrollador del software o el propietario del vehículo?

Además, la falta de un marco regulatorio internacional para la IA también dificulta la creación de estándares éticos globales. Si bien algunos países, como la Unión Europea, están a la vanguardia en la creación de regulaciones éticas para la IA, estas normativas no tienen validez fuera de sus fronteras. Esto permite que tecnologías que pueden estar prohibidas en un país, sean desarrolladas y utilizadas en otro, lo que genera un desbalance en la protección de derechos humanos a nivel global.

Ciberseguridad y riesgos de manipulación

Finalmente, uno de los riesgos más preocupantes asociados con la inteligencia artificial es el de la ciberseguridad. Los sistemas de IA son tan seguros como los datos que los alimentan y los algoritmos que los construyen. Si estos sistemas son manipulados, los resultados pueden ser catastróficos.

Un ejemplo preocupante es el uso de IA en la manipulación de información. Los deepfakes, que son videos generados por IA donde se manipula la imagen y la voz de una persona para que parezca que está diciendo o haciendo algo que en realidad no ha hecho, son un claro ejemplo de los peligros de la IA en manos equivocadas. Estos videos son cada vez más realistas y se utilizan para desinformar, engañar y manipular la opinión pública. En un entorno donde la desinformación puede influir en elecciones, decisiones económicas y relaciones internacionales, la capacidad de generar y distribuir deepfakes representa un riesgo significativo para la estabilidad global.

Además, los ataques cibernéticos que utilizan IA para identificar vulnerabilidades en sistemas informáticos también están en aumento. A medida que las empresas y gobiernos adoptan sistemas más avanzados de IA, los cibercriminales también están utilizando IA para perfeccionar sus ataques, creando un ciclo de mejora continua en las técnicas de hacking. Este tipo de amenazas requiere de una respuesta igualmente sofisticada en términos de ciberseguridad, que incluya el uso de IA para anticipar y mitigar posibles ataques.

Navegando en aguas turbulentas

La inteligencia artificial ofrece innumerables oportunidades para mejorar nuestras vidas, pero también trae consigo una serie de riesgos y desafíos que no podemos ignorar. Desde los sesgos en los algoritmos hasta los problemas éticos, la regulación y los riesgos de ciberseguridad, es evidente que navegamos en aguas turbulentas. Es central que tanto los desarrolladores como los reguladores trabajen juntos para garantizar que la IA se utilice de manera ética y segura, protegiendo siempre el bienestar humano.

¿En qué invertir dentro del nuevo régimen de regularización de activos?

Implicancias macroeconómicas

Las atractivas condiciones que ofrece el gobierno nos llevan a ser optimistas acerca del éxito del blanqueo. Dado que se trata de stocks no registrados, es muy difícil estimar con precisión cuánto ingresará al blanqueo. El consenso estima un blanqueo de entre USD 30.000 M y USD 40.000 M.

A pesar de que esperamos que sea exitoso, consideramos que las expectativas generadas sobre el impacto del blanqueo en la economía argentina son algo exageradas. Las condiciones del blanqueo son tan flexibles que limitan su traslado efectivo a la economía real.

En términos de reservas netas y recaudación, el gobierno ofrece la posibilidad de evitar pagar multas a cambio de invertir en activos financieros hasta diciembre de 2025. Esto reducirá significativamente la base imponible para la multa, que además es coparticipable, por lo que al gobierno nacional le quedará tan solo el 42%. Con un blanqueo optimista de USD 50.000 M, estimamos que al gobierno nacional le ingresaría entre USD 1.320 M y USD 1.656 M (entre 0,22% y 0,28% del PIB) en concepto de multas y adelantos de bienes personales. Estos montos no son lo suficientemente significativos como para ofrecer una solución de largo plazo. A modo ilustrativo, es prácticamente el monto que el Tesoro dejará de recaudar por la reducción de la alícuota del impuesto PAIS. En esta misma dirección, no llegarían a cubrir ni un tercio de los vencimientos en dólares por USD 6.900 M que tiene el Tesoro con bonistas privados.

Tampoco esperamos un gran impacto en términos de reservas brutas y actividad. En el blanqueo de 2016, un 80% de los fondos se mantuvieron en cuentas offshore, algo que esperamos que se repita en 2024. Por lo tanto, estos fondos no aumentarán los depósitos locales ni se destinarán a dinamizar la actividad económica. Un caso algo distinto es el de las cuentas comitentes especiales, que, a pesar de no ingresar directamente al sistema bancario, podrían terminar derramándose sobre el resto del sistema.

Donde sí podría haber un gran impacto es en el mercado de capitales argentino. Esto dependerá principalmente del interés que generen las cuentas CERA (Comitente Especial de Regulación de Activos), que permiten evitar el pago de una multa del 5,0%. Con un blanqueo de USD 30.000 M, habría un flujo de USD 2.400 M al sistema financiero si 1 de cada 10 dólares blanqueados se destina a cuentas CERA. A modo de referencia, este monto representa un 7% del patrimonio total de los FCI argentinos (excluyendo money-market).

Por qué vemos atractivo en el blanqueo

Los beneficios del blanqueo ofrecen la suficiente protección y compensación contra el riesgo de que —como les ocurrió a quienes ingresaron en el blanqueo de 2016— en el futuro se cambien las reglas de juego o de que los activos argentinos sufran una importante caída:

- Multa baja en comparación a otros blanqueos. Hasta el 30 de septiembre, la multa por ingresar al blanqueo es del 5,0%, excepto para los primeros USD 100.000 que estarán exentos de penalización. Estas condiciones son más favorables que las del blanqueo de 2016, cuando la alícuota era del 10,0% y el monto libre de multas era de USD 20.000. A partir de octubre, la alícuota aumentará al 10,0% hasta el 31 de diciembre, y finalmente, al 15,0% hasta el 31 de marzo de 2025.

- Cuentas CERA, una alternativa para no pagar la multa. Uno de los grandes atractivos del blanqueo es la posibilidad de evitar pagar la multa si los fondos se ingresan en una Cuenta CERA en Cohen, por ejemplo. Como condición, estos fondos deben mantenerse invertidos en activos locales hasta el 31 de diciembre de 2025. La lista de activos elegibles es sumamente amplia: bonos soberanos, bonos provinciales, obligaciones negociables, acciones, FCIs, fideicomisos y proyectos inmobiliarios.

- Adelanto de Bienes Personales. Otro gran incentivo es el Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP), con el cual el gobierno autoriza adelantar el impuesto sobre los Bienes Personales que hubiera correspondido hasta el 31 de diciembre de 2027. Este régimen toma la valuación que tenían los bienes al 31 de diciembre de 2023, lo que representa un gran beneficio para los bienes en dólares, que se valoran a un tipo de cambio cercano a $800. Para quienes ya tenían sus bienes declarados, el adelanto es a cinco años con una alícuota anual de 0,45%. De esta manera, la alícuota total sería de 2,25%, en comparación con la alícuota anual de entre 0,50% y 1,50% para quienes no ingresen al régimen. Para quienes ingresaron a través del blanqueo, el adelanto es a cuatro años con una alícuota anual de 0,5% (alícuota total: 2,00%).

- Buena protección jurídica. El ingreso al REIBP incluye una cláusula de estabilidad fiscal hasta 2038, bajo la cual no se podrá agregar nueva carga impositiva hasta 2027, ya que se considera que los impuestos han sido pagados. A partir de 2028 y hasta 2038, la alícuota a pagar por los bienes no podrá superar el 0,25% anual. Esta condición está diseñada para mitigar el temor de que, ante un eventual cambio de régimen político, se modifiquen también las condiciones fiscales del acuerdo.

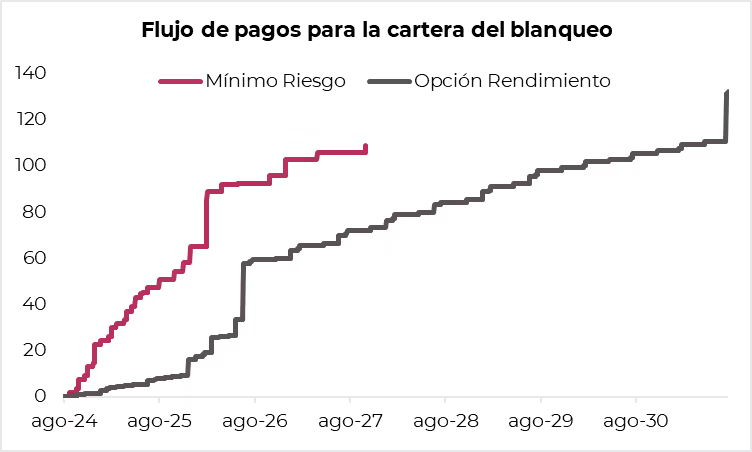

Carteras blanqueo

Construimos dos carteras para quienes ingresan al blanqueo y están interesados en aprovechar las cuentas CERA. Ambas carteras son fundamentalmente conservadoras, compuestas por una selección de obligaciones negociables de alta calidad y con muy baja exposición al riesgo. Con estas características, las carteras priorizan mantener un bajo nivel de riesgo y una volatilidad reducida.

La cartera Mínimo Riesgo pone prioridad absoluta en la minimización de riesgos y la volatilidad para los inversores. La selección se enfoca exclusivamente en emisores de la más alta calidad: Arcor, Panamerican, Pampa Energía e YPF. La ON de YPF cuenta con una protección adicional debido a que está garantizada por las exportaciones de la empresa. Todos los créditos tienen vencimientos cercanos a 2026, con el objetivo de que la cartera se comporte de manera lo más similar posible a mantener liquidez. Por último, se sugiere destinar un 20% de las posiciones al BOPREAL Serie 2, que debido a su rápido flujo de pagos es una de las alternativas más conservadoras del mercado argentino. La Tasa Interna de Retorno promedio de la cartera es de 7,1%, mientras que su vencimiento promedio se ubica en junio de 2026.

Como alternativa moderada, sugerimos la cartera Opción Rendimiento. Este portafolio mantiene un bajo grado de exposición al riesgo mediante una selección de emisores de alta calidad crediticia. La cartera busca ofrecer un rendimiento superior a los dos dígitos. Para lograr esto, se toman posiciones en ONs con vencimiento posterior a 2026. En este mismo sentido, un 20% de la inversión se destina al BOPREAL 2026 del BCRA con el objetivo de mejorar la tasa esperada del portafolio. La Tasa Interna de Retorno promedio de la cartera es de 11,5%, mientras que su vencimiento promedio se ubica en febrero de 2029.

Noticias locales: el país hoy.

El Tesoro anunció las condiciones para la licitación del miércoles 14 de agosto, donde enfrenta vencimientos por $1,3 billones. En esta licitación, ofrecerá tres letras capitalizables a noviembre 2024, febrero 2025 y junio 2025 (esta última con una TEM mínima de 3,95%). Además, el menú incluye dos bonos ajustados por CER a diciembre 2026 y diciembre 2027. Finalmente, también se colocarán dos bonos dollar-linked, uno a diciembre 2025 y otro a junio 2026.

En el mercado cambiario, el BCRA registró compras netas por USD 35 M y lleva cinco ruedas de compras al hilo (la racha más larga desde principios de julio). En las ocho ruedas de agosto, la autoridad monetaria adiciona compras por USD 241M que comparan con compras por USD 184 M al mismo plazo en julio. Por otro lado, el stock de reservas internacionales aumentó en USD 81 M hasta los USD 27.473 M.

El dólar oficial aumentó diariamente en 17 centavos hasta $939,8. Esto significa un ritmo de devaluación mensualizado de 0,2%, que se desaceleró contra el ritmo de 6,9% del viernes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 1,9%, igual ritmo de lo que va de agosto.

Los dólares financieros siguen operando a la baja. El MEP con AL30 cayó 1,1% hasta alcanzar los $1.284, en tanto que el CCL disminuyó 0,9% hasta $1.284. De esta manera, sus brechas con el dólar oficial se sitúan en 37%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,2%. La única suba diaria estuvo en el contrato de abril (+0,2%). Mientras que, las mayores caídas se registraron en los contratos de noviembre (-0,4%), diciembre (-0,3%) y enero (-0,3%). De este modo, la devaluación implícita se ubica en el 3,4% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 0,4%. En la curva de tasa fija, el TO26 cerró alcista en 0,3% mientras que las lecaps no experimentaron fluctuaciones. Por su parte, los duales registraron una ganancia de 0,1% y los DLK marcaron una suba de 0,6%.

Los bonos soberanos en hard-dollar ganaron 0,5%. Así, acumulan una caída de 1,2% en lo que va del mes y una ganancia de 31,4% en lo que va del año. De esta manera, las paridades promedian el 46,3% y el riesgo país aumentó 3 pb hasta los 1.560 pb. Por otro lado, los BOPREAL del BCRA subieron un 0,3% diario.

En cuanto a las acciones, el Merval marcó una caída de 0,6% en pesos y una suba de 0,7% medido en dólares CCL, cerrando la rueda en USD 1.223. Con esto, en lo que va del mes el Merval acumula una suba 6,3% en pesos y de 6,4% en dólares. En lo que refiere a la rueda de ayer, los tres papeles con mejor performance en pesos fueron Sociedad Comercial del Plata (+3,2%), IRSA (+1,6%) e YPF (+0,9%). En tanto que las mayores pérdidas fueron las de Aluar (-3,4%), Loma Negra (-3,4%) y Cresud (-2,9%).

Noticias globales: el mundo hoy.

En una semana en la que la atención estará centrada en la publicación del índice de inflación de julio, los mercados comenzaron sin grandes movimientos. El S&P 500 cerró sin variaciones, el Nasdaq ganó un 0,2%, mientras que el Dow Jones retrocedió un 0,3%. Los sectores inmobiliario y de servicios de comunicaciones lideraron las pérdidas de la sesión, mientras que los sectores de tecnología, energía y servicios públicos cerraron en terreno positivo. Entre las acciones destacadas, Nvidia subió un 4%, mientras que Qualcomm cayó un 1%, y JetBlue Airways se desplomó un 20,7% después de anunciar planes para pedir prestado USD 2.750 M, utilizando su programa de fidelización como garantía.

El rendimiento de los bonos del Tesoro de EE. UU. a 10 años se mantuvo estable en 3,95%, permaneciendo por encima de los mínimos de un año de 3,79% alcanzados a principios de mes. Este escenario se da mientras los operadores se preparan para una semana cargada de datos clave que podrían ser decisivos para evaluar la fortaleza de la economía estadounidense. Las probabilidades de un recorte de 50 pb por parte de la Fed se han reducido a casi el 50%, en comparación con el 85% de la semana pasada, cuando el temor a una posible recesión en EE.UU. había aumentado las expectativas de un recorte más agresivo.

En cuanto a los datos económicos del día, el déficit presupuestario del gobierno de EE.UU. en julio se amplió a USD 244 MM, frente al déficit de USD 220,7 MM registrado en el mismo mes del año anterior, aunque fue levemente inferior a lo que esperaba el mercado (USD 254,3 MM). Los ingresos aumentaron un 20% interanual, alcanzando USD 330 MM, aunque ajustados por los ingresos de impuestos diferidos, el aumento fue del 12% interanual. Mientras tanto, el gasto total subió un 16% interanual hasta USD 574 MM, liderado por un incremento de USD 72 MM en los desembolsos de Medicare. Los intereses de la deuda también aumentaron un 21% interanual, alcanzando los USD 81 MM, mientras que la tasa de interés promedio ponderada subió 49 puntos básicos hasta el 3,33%.

Durante los primeros 10 meses del año fiscal 2024, el déficit de EE.UU. cayó un 6% a USD 1.517 MM desde USD 1.614 MM en el mismo período del año fiscal 2023, gracias a que los ingresos crecieron un 11% interanual mientras que el gasto total lo hizo un 6% interanual. Es importante destacar que la mejora fue más significativa al considerar el resultado primario (que no incluye el pago de intereses), el cual se redujo en un 30%, dado que el gasto primario sólo aumentó un 2% interanual, lo que llevó a que el déficit primario pasara de USD 1.052 MM a USD 748,5 MM.

El precio del petróleo se disparó un 4,2%, cerrando en USD 80,1 por barril, marcando así cinco días consecutivos de subidas. Este incremento fue impulsado por la escalada del conflicto en Medio Oriente, que amenaza con restringir los suministros mundiales de crudo. El Pentágono ha intensificado su presencia militar en la región, ordenando el despliegue de un grupo de ataque con portaaviones y otras fuerzas adicionales en respuesta a una posible agresión iraní hacia Israel. Las tensiones aumentaron después de un ataque aéreo durante el fin de semana, y las fuerzas israelíes continuaron las operaciones cerca de la ciudad de Khan Younis, en el sur de Gaza, el lunes, empeorando el conflicto.