Noticias globales: el mundo hoy.

El gigante del e-commerce no alcanzó las expectativas del mercado, luego de marcar un 7% de crecimiento anual en sus ingresos – que resultaron en USD 116,4 MM –, vs el promedio de 23% que registró hasta 2020. Cabe destacar que, con el impulso de las ventas en la pandemia, el año pasado había logrado un crecimiento en esta misma variable del 39%.

Las ganancias por acción tampoco estuvieron a la altura de las expectativas, al resultar en valores negativos: USD -7,56, vs un pronóstico de USD 8,3. Según la misma empresa, a la reapertura económica se le sumó el encarecimiento energético, como también el de transporte, lo que terminó impactando fuertemente en los costos de la firma y así a sus ganancias. La presión inflacionaria también fue un factor importante, ya que impactó negativamente en la cantidad de ventas del 1Q22.

Mientras que una de sus principales fuentes de ganancias fue el servicio de la nube, que avanzó un 40%, la gran pérdida fue la empresa de vehículos Rivian, que generó una pérdida neta de USD 3.800 durante los tres primeros meses del año.

Sumado a esto, Amazon pronostica que las pérdidas continuarán en los próximos meses. La compañía considera que se pueden dar pérdidas de hasta USD 1.000 millones en ingresos operativos en el corto y mediano plazo. Esto llevó a que las acciones de la firma caigan en el premarket y acumulen una baja de 9,7% en lo que va del día.

Ayer se dio a conocer la primera previsión del PBI del 1Q22 de EE.UU, que resultó en una contracción de 1,4% t/t, ubicándose por debajo de las expectativas del mercado, que esperaban una expansión de 1,1% t/t. Desde hace 18 meses el país no presentaba una contracción en su PBI, y en ese momento la caída había sido producto de la expansión de la pandemia.

Esto demuestra el importante impacto que está teniendo no solo el conflicto mundial, sino también el encarecimiento energético en la mayor economía del mundo. A esto se le suma la inflación al alza, lo que dificulta tomar medidas paliativas respecto a la desaceleración que está afectando al país. Cabe destacar que, mientras las ventas marcaron una caída de 0,6% t/t – vs una suba de 1,5% en el trimestre previo –, el índice de precios de bienes y servicios avanzó un 8%, superando así las expectativas y confirmando la presión inflacionaria a pesar de la caída en el crecimiento.

La compañía creadora del iPhone presentó beneficios que crecieron un 14% en los últimos seis meses (el año fiscal de Apple comienza en octubre). De esta manera, la compañía alcanzó beneficios netos por USD 56.640 millones entre octubre y marzo, superando así al mismo período del año anterior. Las ganancias por acción también lograron sorprender, al resultar en USD 3,65 – vs expectativas de USD 3,11 –.

Según la empresa, a las ganancias por las ventas del iPhone se sumó un gran crecimiento en sus servicios, como plataformas o distintas suscripciones, lo que se establece como el futuro de la compañía. Sin embargo, el teléfono aún representa más de la mitad de las ganancias del negocio, al alcanzar ingresos por USD 112.198 M.

Sin embargo, pese a los buenos resultados tanto en América como en Europa, la empresa alertó respecto a que el contexto internacional afectaría su crecimiento de cara a los próximos meses. El encarecimiento de sus materiales, así como también inconvenientes en la cadena de suministros, llevarían a desacelerar el crecimiento que estuvo marcando la compañía en los últimos meses. A esto se le suma el cierre de China, lo que complica la producción, ya que la empresa tiene la mayor parte de sus fábricas en ese país.

Estas malas perspectivas futuras terminaron por preocupar a los inversores, lo que llevó a que las acciones retrocedan un 2,5% en el premarket, a pesar de que habían avanzado un 4,5% ayer.

Wall Street mostró un gran repunte ayer, con el optimismo de los resultados empresariales...

Wall Street mostró un gran repunte ayer, luego de que Meta Platforms sorprendiera con sus resultados e impulsara al sector tecnológico. El optimismo producto de los resultados empresariales llevó a los principales índices a cerrar la jornada al alza, con el Nasdaq liderando (3,5%), seguido por el S&P (2,5%) y Dow Jones (1,8%).

El sector tecnológico tuvo un respiro, al avanzar 4% y revertir el camino bajista que venía exhibiendo esta semana. De esta manera, y junto con el sector de comunicaciones – que avanzó también un 4% –, lograron posicionarse como los principales ganadores de la jornada. Cabe destacar que el optimismo se replicó en todos los sectores, ya que los 11 que componen el S&P resultaron en verde el día de ayer.

Entre las compañías, Meta (17,6%) fue la principal impulsora del índice Nasdaq, seguida por Apple (4,5%), ante el pronóstico favorable que tenían los mercados respecto a sus resultados.

El sector que no logró acompañar esta ola optimista fue el automovilístico, que retrocedió luego de darse a conocer los resultados de Ford (-1,6%), lo que arrastró también a Tesla (-0,45%) y limitó el alza de General Motors (0,2%).

Por su lado, el petróleo avanzó (3,4%) por cuarto día consecutivo, luego de que los temores respecto a los suministros rusos tomen mayor protagonismo que la preocupación por el cierre en Shanghái. Sin embargo, los inversores aún esperan que se mantenga la volatilidad en los precios del petróleo, ya que nuevos cierres en China podrían afectar drásticamente la demanda mundial del crudo.

Los futuros norteamericanos revierten su camino del día de ayer y operan a la baja en lo que va de la mañana. Mientras el Nasdaq cae un 1,2%, el S&P y el Dow Jones hacen lo propio un 0,9% y 0,5% respectivamente.

Esto ocurre gracias al desplome que viene marcando Amazon en el premarket (-9,7%), luego de presentar ventas muy por debajo de las estimadas para el último trimestre. Las malas perspectivas futuras tanto del gigante del e-commerce como de Apple (cae 2,55% en el premarket) terminan de arrastrar a los índices en lo que va del día.

Por el lado de los commodities, el petróleo avanza un 1%, al igual que el oro que sube un 1,3%. Las tasas de Treasuries, por su parte, recuperan terreno y avanzan 5 pb, hasta 2,86%, dejando atrás la ola optimista de ayer.

Los mercados europeos operan todos al alza esta mañana, impulsados por fuertes resultados empresariales. La mira del día de hoy estará puesta en la publicación del dato inflacionario de la zona del euro, tanto así como en los resultados de PBI de distintos países europeos. Los mercados asiáticos, por su parte, también operan al alza en lo que va de la mañana, con China avanzando un 2,5%.

Hoy continuará la presentación de resultados, destacándose empresas como ExxonMobil (XOM), Chevron (CVX) y AstraZeneca (AZN).

Cuando prácticamente todos los activos caen, también surgen oportunidades de inversión...

La pandemia trajo una crisis sin igual, y la reacción de la FED llevó a su balance a niveles récord. La crisis más fuerte a nivel global desde al menos la gran depresión de 1930 llevó a que la Reserva Federal impulse medidas monetarias sin precedentes. Además de reducir las tasas de interés de corto plazo a 0%, retomó su programa de expansión cuantitativa de la hoja del balance, algo que – según lo planificado – iba a desarmar antes de la pandemia. La medida buscaba disminuir las tasas largas e inyectar liquidez en los mercados en momentos de crisis, donde suele haber poca liquidez. La expansión de compras de bonos del tesoro y activos con respaldo de hipotecas llevaron duplicar el balance de la FED a casi 9 billones de dólares, desde los 4 billones anteriores a la crisis.

A más de dos años de la pandemia, la situación de la economía americana es muy distinta, y los dos mandatos de la FED – inflación y empleo – marcan que la política monetaria debería ser más contractiva. La inflación núcleo (excluye los precios de la energía y alimentos) llegó a 6.4% i.a. marzo, el dato más alto de los últimos 40 años, y muy por encima del 2% que busca la FED. El desempleo, por su parte, se sitúa en solo 3,6%, muy por debajo del 5,9% promedio observado desde los 90’, mientras que la creación de empleo no agrícola se situó en 431 mil puestos, también muy por encima de registros históricos.

En esta situación, en las minutas de marzo – que se dieron a conocer en abril –, la FED informó que comenzará a reducir su balance en USD 60 MM de bonos del tesoro y en USD 35 MM de activos con respaldo hipotecarios, de forma mensual, a partir de mayo. También decidió subir la tasa de referencia 0,25 pb, hasta 0,50%, previendo aumentarla en lo que resta del año hasta el 2% (aunque el mercado espera que las lleve a un rango de 2,75%). La velocidad de suba de tasas y el monto del ajuste son mucho mayores a los del programa anterior, pero lo cierto es que el balance es considerablemente mayor al de esa época y la situación en cuanto a inflación y empleo es considerablemente distinta a la del 2018.

El recuerdo del 2018 no es de lo más agradable para los mercados, donde prácticamente ningún activo tuvo rendimientos positivos. En ese año, la UST10Y pasó de 2,4% a 3,2%, mientras la FED subió la tasa de referencia de 1,50% a 2,50% (con cuatro subas de 0,25 pb) y achicó en USD 750 M su hoja de balance (casi el 20%). El dólar se apreció contra todas las monedas, y los commodities se vieron fuertemente castigados: el petróleo cayó 12%, el cobre 11% y la soja 14%. Las acciones no se quedaron atrás: el Dow Jones con 6% de caída y el S&P con 4%, en tanto que el Nasdaq quedó sin cambios. Por sectores, los más golpeados fueron el de energía (XLE), con 25% de caída, el de comunicación (XLC), con 17%, y el de materiales (XLB), también con 17%.

En contrapartida, los sectores de mejores resultados fueron el de servicios públicos, con 6% en positivo – aunque luego con caídas –, y en menor medida el de salud (XLV) – 0,4% – y consumo defensivo (XLP) – 1% –. El sector inmobiliario tampoco tuvo un gran año, con el ETF de Vanguard (VNQ) cayendo 10%. En activos más riesgos, vemos al ETF Rusell 2000 (IWM) de empresas de baja capitalización con una caída del 12%, al Emerging Markets (EEM) de activos emergentes retrocediendo 17% y a America Latina (ILF) haciendo lo propio un 10%. Por otra parte, los bonos tampoco tuvieron un buen desempeño, con los Investment Grade (LQD) y los High Yield (HYG) cayendo ambos 7% y los emergentes (EMB) bajando un 11%.

Recordemos también que aquellos países con fundamentos que no eran sólidos presentaron fuertes crisis. Los emergentes, en general, no la pasaron bien, especialmente los más riesgosos, como lo eran en su momento Argentina y Turquía. En octubre del 2017, el FMI proyectaba para el bienio 2018 y 2019 un crecimiento de 5% para Argentina y de 7% para Turquía, cuando se terminó observando una contracción de 4,5% y un crecimiento de 3,8% respectivamente, viéndose fuertemente afectados por crisis cambiarias e incertidumbre respecto a posibles defaults. Países con elevado déficit fiscal, déficit de cuenta corriente, nivel de deuda elevado, elevados vencimientos de corto plazo y marco institucional débil – entre otros – suelen ser los más afectados por estos eventos de fuerte contracción de liquidez mundial.

Con una economía que se presentaba débil (en el 4Q18 había crecido apenas 0,9% anualizado), con la inflación estabilizada en 2% anual y también con presiones políticas del entonces presidente Donald Trump, en 2019 la FED interrumpió su programa de ajuste monetario y llevó a una importante recuperación de activos. Además, ya para abril del mismo año el S&P había recuperado todo el terreno perdido, alcanzando incluso nuevos máximos.

Actualmente, antes de comenzar con el programa de retiro de activos, la economía americana da señales de cierta debilidad. Sin el envión del consumo y con una importante caída en las exportaciones, las estimaciones para el 1Q22 apuntan a una expansión de apenas el 1,1%, lo que marca una fuerte desaceleración respecto al 6,9% que había marcado el último trimestre del año pasado. Por otro lado, la disminución de programas fiscales por el COVID-19 reduce el impulso fiscal en la economía. De hecho, el centro de investigaciones Hutchins Center Fiscal Impact Measure espera que este programa tenga un impacto negativo promedio del 2,7% en 2022, desde el 0% del 2021 o el 3,5% positivo del 2020.

Sin embargo, lo más probable es que en el corto plazo las presiones inflacionarias se sostengan, con la invasión rusa en Ucrania y la nueva cuarentena de China. Este escenario de bajos stocks de commodities – luego de la pandemia y el conflicto bélico – afectó nuevamente a gran parte de las exportaciones globales de commodities. Rusia y Ucrania representan el 11% de las exportaciones globales de petróleo, 24% de las de gas, 54% de las de aceites de girasol y el 14% de las de fertilizantes, por citar algunos ejemplos. La extensión del conflicto acentúa el problema global de baja oferta. Como si fuera poco, China no deja atrás el COVID-19 y realiza su mayor cuarentena desde que comenzó la pandemia en Shanghái, afectando de manera considerable a su principal ciudad puerto, por donde pasa un tercio de su comercio exterior. El shock de la cuarentena de China es particularmente complicado para los exportadores de commodities, ya que reduce la demanda de productos primarios y vuelven los problemas en las cadenas globales, generando una inflación de bienes industriales, bienes que no se caracteriza por producir.

En un escenario en el que se mantiene una política monetaria contractiva de la FED, los activos continuarán bajo presión. Entre ellos, las empresas sin ingresos y con potencial de crecimiento a largo plazo se verán muy complicadas, ya que con tasas de interés reales positivas el flujo de fondos descontados las deja en una mala posición. En esa línea, los dos activos que ya hemos destacado para un contexto de tasas elevadas (ver artículo Inflación: ¿soft o hard landing?) tuvieron un buen desempeño, en un escenario de fuertes pérdidas. El ETF inverso de Ark – el Tuttle Capital Short Innovation (SARK) – presentó una suba de 16%, mientras que Direxion Daily Small Cap Bear 3X (TZA) avanzó un 22%. Hay que tener en cuenta que son activos altamente volátiles, por lo que no es recomendable que abarquen una porción considerable de la cartera.

Por otro lado, para perfiles conservadores, ya se observan tasas de interés en ciertos bonos que resultan atractivas para un horizonte de mediano plazo: hablamos de bonos municipales americanos, con el ETF de Vanguard Tax-Exempt Bond (VTEB), y bonos corporativos, con el iShares iBoxx $ High Yield Corp Bd (HYG). Estos fondos recientemente han presentado importantes caídas debido a la suba de tasas. En un escenario en el que la FED no acentúa su política monetaria contractiva, estos bonos pueden mostrar retornos importantes, debido a que las tasas que exhiben actualmente ya están cercanas a niveles históricos. El índice High Yield de Bofa se ubica en 6,6%, mientras que antes de la pandemia se ubicaba con rendimientos del 5%. Por otro lado, hay que considerar que en el anterior programa de retiro de estímulos, el de 2018, alcanzaron rendimientos de hasta 7,9%, por lo que, si bien ya muestran rendimientos atractivos, puede que todavía no hayan encontrado un piso.

Sector monetario y financiero.

- La política monetaria presentó un sesgo contractivo en marzo para contrarrestar el impulso inflacionario iniciado en diciembre 2021. Es esperable que, ante un nivel alto de inflación mensual, se reaccione comprimiendo el mercado monetario.

- Las reservas internacionales netas se recuperaron tras la recepción de las partidas del programa con el FMI. Las estimaciones de los activos netos de marzo presentan una incipiente recuperación respecto al mes previo situándose en torno a los U$S 4.920 millones.

- La gestión monetaria del mes de marzo evidenció un marco contractivo en la cantidad de dinero y en el ajuste de tasa de interés en aras de contrarrestar la dinámica inflacionaria ascendente desde diciembre 2021.

- En ese marco, el análisis de Federico De Cristo de la Universidad Austral remarca el sesgo contractivo de la política monetaria con una importante contracción mensual de la base monetaria del orden de los $ 158.216 millones.

- El torniquete monetario de marzo se establece en el contexto de estabilizar el mercado monetario vía la eliminación gradual de la asistencia al sector público, contraer la cantidad de dinero y la convergencia hacia tasas de interés reales positivas.

- Durante marzo el nivel de Reservas Internacionales brutas presentó una recuperación de 16,5% respecto de febrero 2022, registrando un aumento de U$S 6.119 millones tras el ingreso de U$S 6.247 millones del desembolso del FMI.

- Las Reservas brutas se registran en los U$S 43.137 millones en el cierre de marzo, representando un aumento acumulado de U$S 4.176 millones respecto de diciembre 2021.

- La estimación del nivel neto de reservas internacionales resultaría en U$S 4.920 millones en el cierre de marzo, registrando una recuperación importante en relación al mes anterior debido al aumento bruto generado por el primer cobro del préstamo del FMI.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades correspondiente al primer trimestre del año resultó en $ 122.000 millones. Esto representó una disminución de 10% respecto del promedio de mismo trimestre de 2021.

- El Banco Central reiteró la suba del nivel de tasa de interés de política monetaria a los efectos de intentar establecer incentivos en el mercado local situándola en 47%, mientras que la tasa de referencia efectiva anual es de 58,7%.

- En esa misma dinámica, la tasa de interés BADLAR (depósitos mayoristas) asciende a 54,8% lo cual genera una rentabilidad incipiente frente al mercado de cambios y la inflación anual de marzo.

- En el objetivo de contraer la cantidad de dinero la autoridad monetaria sigue constituyendo deuda con el sector bancario (LELIQ/NOTALIQ) la cual asciende a $ 4,18 billones en el cierre de marzo, nivel sustancialmente superior respecto al promedio del año 2021, $ 2,01 billones.

- La gestión cambiaria continuó bajo el sistema de pequeñas depreciaciones diarias (crawling peg) del 0,1% promedio en el segmento formal derivando un atrasado respecto al índice de precios minorista.

- Durante el mes de marzo las presiones sobre el mercado de cambios informal evidenció un retroceso aunque se espera una reversión hacia la fase ascendente. En el final de marzo la cotización se situó en $/U$S 200, constituyendo una brecha de 72% respecto a la cotización oficial.

- El riesgo país medido por el EMBI+Arg aún se establece en un nivel alto respecto a la región arribando a 1.718 p.b. en el cierre de marzo. Se espera mayor volatilidad durante el primer trimestre del año dado el panorama político nacional y las condiciones macrofinancieras de nuestro país.

- Las Reservas Internacionales brutas registran un saldo de U$S 43.137 millones en cierre de marzo lo cual se traduce en un aumento mensual de U$S 6.119 millones debido, principalmente, al primer desembolso acordado con el FMI que representó una recuperación de U$S 6.247 millones.

- Luego de seis meses consecutivos de caídas en los activos externos, los activos internacionales notaron una recuperación en términos interanuales de U$S 3.544 millones, representando 9% respecto de marzo 2021.

- La estimación del nivel neto de reservas internacionales correspondiente con el descuento de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras resultaría en U$S 4.918 millones en el cierre de marzo. Esto a pesar del aumento registrado durante agosto debido a la recepción de los DEG del FMI de U$S 4.319 millones y de U$S 6.752 millones pues, ambas partidas se contabilizaron como aumento bruto de reservas.

- Durante el primer bimestre del año la asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades se registró en $ 122.000 millones, representando una disminución del 10% respecto del promedio del mismo trimestre de 2021, el cual se había situado en los U$S 135.000 millones. Esto se traduce en la anulación de uno de los canales de expansión monetaria en virtud del acuerdo con el FMI.

- La gestión monetaria del mes de marzo evidencio un sesgo netamente contractivo en aras de afectar el impulso inflacionario. El análisis de Federico De Cristo, economista y profesor de la Universidad Austral, evidencia el sesgo contractivo de la política monetaria con una importante contracción mensual de la base monetaria del orden de los $ 158,216 millones y un efecto acumulado de la tasa de los depósitos a plazo que, a su vez, contribuyó a minimizar la demanda de divisas.

- El torniquete monetario de marzo se establece en el contexto de estabilizar el mercado monetario vía la eliminación gradual de la asistencia al sector público, contraer la cantidad de dinero y la convergencia hacia tasas de interés reales positivas. Aspecto que en el mediano plazo no está libre de riesgo en relación a incumplimientos derivados de un mayor peso relativo de los servicios de deuda.

- Sin embargo, desde la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo pasivos con el sector bancario (LELIQ/NOTALIQ) devengando intereses. En efecto, los pasivos con los bancos en el cierre de febrero se establecen en $ 4,18 billones, representando un 108% por encima del nivel promedio del año 2021, $ 2,01 billones.

- La depreciación nominal promedio de marzo continuó en 0,1%, nivel similar al primer bimestre del año y menor a la dinámica de los demás precios de la economía, implicando un atraso cambiario. Concretamente, el mercado minorista en el cierre de marzo registró una depreciación de 8% respecto de principios de año, con una cotización promedio de cierre en $ 116,45 aunque luego del impuesto País y la nueva retención, la cotización efectiva resulta en $ 192,15.

- En el mes de marzo se establecieron menos presiones cambiarias sobre el mercado informal como consecuencia de la gestión monetaria y el influjo de divisas. No obstante, la cotización en este mercado sigue influenciada por el ciclo político, la incertidumbre sobre el rumbo inflacionario y económico, generando una nueva fase de volatilidad en la cotización en la segunda parte de abril. En concreto, la cotización informal en el cierre de marzo registró $/U$S 200 desde los $/U$S 211 de febrero.

- El nivel de tasa de política monetaria reiteró ascensos hacia el final de marzo y principios de abril para establecerse en 47%, es decir, por encima del 42,5% de febrero. Las expectativas en relación a aumento del nivel de tasa vuelven a activarse dada la necesidad del programa monetaria del año en curso.

- En ese mismo sentido, la tasa de interés por depósitos mayoristas se presenta con cierta rentabilidad frente al mercado de cambios y el nivel de inflación. La misma se establece en 55% en su valor efectivo anual.

- El riesgo soberano medido por el EMBI+Arg se establece en 1.718 p.b. en el cierre de marzo 2022. Esto nota cierta disminución respecto de fines de febrero 2022 cuando el índice se situó en los 1.816 p.b. No obstante, se espera mayor volatilidad del índice derivado del alto nivel de incertidumbre de mercado que generan las tensiones del espacio político de gobierno y la falta de cohesión con la gestión económica.

Sector externo.

- Los efectos del conflicto entre Rusia y Ucrania se constituyen como un nuevo factor que expone las vulnerabilidades del sector externo argentino. El potencial aumento de los costos vinculados con la energía demandan una mayor generación de divisas y aumentos de precios internos.

- El tipo de cambio real evidenció una disminución promedio mensual de 2,3% durante el mes de marzo de 2022 (base 2010=1). Mientras que respecto del promedio del año 2021 se registró una apreciación de 12,1%.

- Las complejidades en la economía internacional derivadas del conflicto Rusia-Ucrania se materializan con mayor intensidad en economías con condiciones de inestabilidad como Argentina y más aún en un nuevo contexto inflacionario de países desarrollados.

- En ese sentido, la dinámica ascendente de la inflación en Estados Unidos volvió a impulsarse durante marzo 2022 con un registro interanual de 8,6%, constituyendo otro mayor aumento desde diciembre de 1981.

- El informe de abril 2022 sobre proyecciones de crecimiento económico del FMI establece una desaceleración de la economía mundial desde el 6,1% estimado para 2021 a 3,6% en 2022 y 2023.

- El intercambio comercial de febrero 2022 se incrementó 42,3% en relación con el mismo mes del año 2021, registrando un valor de U$S 12.077 millones, valor similar al del mes de octubre 2021 (U$S 12.077 millones).

- El saldo de la balanza comercial de febrero 2022 fue superavitario en U$S 809 millones, representando una disminución de 24% (U$S 253 millones) respecto del mismo mes de 2021.

- El nivel de exportaciones del primer bimestre del año registró un crecimiento interanual de 23,8% respecto al mismo período de 2021, alcanzando los U$S 11.991 millones. Debido principalmente a un incremento interanual de los precios de 21%.

- Las estimaciones de mercado resultan en un saldo comercial positivo para este año de U$S 11.419 millones. Asimismo, el nivel de exportaciones se estima en U$S 79.181 millones, mientras que las importaciones se situarían en U$S 67.763 millones.

- El nivel del tipo de cambio real (TCR) promedio durante marzo 2022 registró una apreciación respecto de febrero 2022 de 2,3% (diciembre 2010=1).

- El tipo de cambio real (TCR) se ubica 21% por debajo del promedio histórico enero 1959- marzo 2022, es decir, en promedio histórico, el nivel actual también registra una apreciación real.

- Las complejidades en la economía internacional derivadas del conflicto Rusia-Ucrania se materializan con mayor intensidad en economías con condiciones de inestabilidad como Argentina. Principalmente el aumento el costo de la energía y costos transaccionales asociados pueden constituirse en impulsos inflacionarios de mayor escala.

- En ese marco, la dinámica inflacionaria en Estados Unidos registró un nuevo ascenso durante marzo. El aumento del índice de precios fue 1,2% respecto de febrero 2022, aunque si se excluyen los alimentos y la energía, los precios subieron un 0,3 %, menos que en febrero. Mientras que la dinámica interanual registró un crecimiento de 8,6% y se constituye como el mayor valor anual desde diciembre de 1981, período aún con efectos derivados de la segunda crisis de oferta de petróleo de 1979, los precios se habían casi triplicado.

- El informe de abril 2022 sobre perspectivas de crecimiento económico del FMI establece una desaceleración de la economía mundial desde el 6,1% estimado para 2021 a 3,6% en 2022 y 2023. Dicha dinámica se desprende del conflicto en Ucrania que deriva en tenciones de precios de combustibles y alimentos que, a su vez, afectan con mayor intensidad relativa a los países de menores ingresos.

- El intercambio comercial (exportaciones más importaciones) correspondiente al primer bimestre de 2022 presentó un crecimiento interanual de 32,7% alcanzando un valor de U$S 22.877 millones, dado el mejor nivel de precios de los exportables y un aumento incipiente de las cantidades.

- Durante febrero 2022 las exportaciones alcanzaron U$S 6.443 millones y las importaciones, U$S 5.634 millones. En comparación al mismo período del año 2021, las exportaciones aumentaron 34,9% (U$S 1.668 millones) debido principalmente al aumento en 20,4% de los precios. Por el lado de las importaciones, durante ese período se registró un aumento interanual de 51,7% (U$S 1.921 millones) por suba en cantidades de 27,6% y un aumento de precios de 18,3%.

- La balanza comercial del primer bimestre del año registró un superávit de U$S 1.106 millones lo cual representa una contracción de 48% (U$S 1.024 millones) respecto del mismo período de 2021. Se observa que si hubiesen prevalecido el nivel de precios de ese mes el saldo de comercio habría arrojado un menor superávit que se registraría en los U$S 434 millones.

- En esas condiciones de precios similares a las del primer bimestre de 2021 y debido a que el índice de precios de las exportaciones tuvo una suba de mayor magnitud que el Índice de importaciones, diferencia en torno al 5%, se registró una ganancia en los términos del intercambio de U$S 434 millones.

- Las estimaciones de mercado suponen un balance de comercio externo positivo para este año de U$S 11.703 millones que representaría una caída de -20,7% respecto al año 2021; esto se traduciría en una pérdida derivado de un menor ingreso de divisas comerciales por – U$S 3.050 millones.

- Mientras que se proyecta un nivel de exportaciones en U$S 82.692 millones, las importaciones serían de U$S 70.989 millones. En comparación con el año 2021 ese desempeño representaría un crecimiento interanual de las exportaciones en 6,1% y, por otro lado, un crecimiento de 12,4% en las importaciones.

- Respecto a la demanda de divisas, el mercado informal presentó una menor varianza respecto a los meses previos lo cual descomprimió la brecha cambiaria promedio del mes que se estableció en 72%. No obstante, las tensiones políticas respecto a la gestión económica, la descoordinación del espacio político de gobierno y el nivel de incertidumbre respecto a las variables nominales de la economía generan un potencial desalineamiento.

- La cotización oficial sigue situándose por debajo de los valores observados en el mercado informal. El valor de cierre del mes de marzo en el mercado informal se situó en $/U$S 200 y del tipo de cambio oficial promedio minorista fue $/U$S 116,45 representando una apreciación de 5,2% en la cotización informal y una depreciación de 3% en tipo oficial.

- El nivel del TCR del mes de marzo, estimación para el comercio y la competitividad, se encuentra en un nivel menor respecto del promedio del año 2021, notando una apreciación de 12,10%. Esto debido a las variaciones incipientes del tipo de cambio nominal y una elevada variación mensual del nivel de precios de la economía, es decir, que la variación de precios claramente deteriora a la ganancia de competitividad de la depreciación de la moneda nacional.

- A su vez, si se observa el promedio histórico de la cotización oficial del período enero 1959- marzo 2022 (base diciembre 2010), se ubica un 21% por debajo de ese promedio, es decir, un nivel de TCR con una apreciación en perspectiva histórica.

- El dólar de “equilibrio” estimado por el IAE-Austral (valor del dólar según el TCR promedio del período diciembre 2010-marzo 2022) en la cotización formal efectiva del mercado minorista sería de U$S 194,3. Por lo tanto, el tipo de cambio actual estaría por debajo de ese valor en 1,1% y dependiente de la inflación futura.

Sector fiscal.

- Las derivaciones del conflicto bélico actual y las tensiones políticas del espacio de gobierno representan mayores costos para la política fiscal. La búsqueda de equilibrio en el frente fiscal debe ser una premisa fundamental para la estabilización macroeconómica.

- El intento de la política de ingresos en matizar el deterioro social es solo un instrumento temporal dada la dinámica inflacionaria mensual. El conjunto de la política fiscal debe arribar a un espacio de minimizar gasto y evitar mayor presión impositiva.

- Las dificultades actuales en el desempeño de la gestión fiscal se derivan principalmente de la falta de cohesión política sobre el programa macroeconómico derivado del acuerdo con el FMI.

- El intento de recomposición de ingresos mediante el anuncio de un nuevo IFE o bonos temporales a los sectores sociales de menores ingresos, solo es una medida transitoria que debe estar integrada en un programa económico con medidas de mayor alcance.

- La recaudación impositiva de marzo de 2022 totalizó $1.241.089 millones lo cual se tradujo en un crecimiento de 62,5% respecto de marzo de 2021. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios.

- El poder adquisitivo interanual de la recaudación tributaria evidencia una recuperación de 7,5% debido a que la inflación interanual en ese mismo período se situó en 55%. Esto genera una recuperación relativa para los ingresos fiscales.

- El resultado primario de febrero 2022 registró un déficit de $76.284 millones y un déficit financiero de $136.899 millones luego de incluir los intereses netos de deuda pública de $60.615 millones.

- Durante el primer bimestre el año el déficit primario acumulado se sitúa en los $ 92.982 millones, mientras que el resultado financiero presenta es de -$287.563 millones, lo cual evidencia una tendencia negativa de mayor intensidad respecto de los años previos.

- Las dificultades en el desempeño de la política fiscal no solo se derivan de la crisis económica que plantea la estanflación y el nuevo contexto internacional, sino que la falta de cohesión sobre el programa macroeconómica derivado del acuerdo con el FMI expone mayores dificultades para la gestión.

- La política de ingresos deberá trascender el anuncio de bonos e ingresos de emergencia adicionales, pues en una economía de inflación sostenida se transforman en paliativos de corto alcance y magnitud. Contrariamente, la generación de nuevos impuestos no solo establece incertidumbre sobre su alcance temporal, sino que afecta las perspectivas de rentabilidad e inversión.

- En efecto, el aumento de precios expone un ajuste mensual de los ingresos derivados del trabajo y sobre los costos operativos de las empresas con lo cual impulsar la recuperación de los ingresos y el consumo debe incluir medidas adicionales.

- La recaudación impositiva de marzo de 2022 totalizó $1.241.089 millones lo cual se tradujo en un crecimiento de 62,5% respecto de marzo de 2021. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios del mismo período.

- El poder adquisitivo interanual de la recaudación tributaria evidencia una recuperación de 7,5% debido a que la inflación interanual anual del período se situó en 55%. Mientras que el crecimiento mensual de los ingresos registró 6,4%. Esto genera una recuperación relativa para los ingresos fiscales.

- El peso relativo de los subsidios energéticos ante un panorama de un aumento súbito de los costos derivados del conflicto Rusia-Ucrania puede determinar una mayor necesidad de recursos fiscales, pues los últimos años el peso promedio fue del 2% del PIB. Esto circunscripto en el programa de meta fiscal puede ser un factor de desalineamiento sustancial y nueva necesidad de emisión monetaria.

- El resultado primario de febrero registró un déficit de -$76.284 millones donde las prestaciones sociales explican el 41% del gasto corriente total. Mientras que los intereses netos de deuda registraron $60.615 y, en consecuencia, el déficit financiero fue -$136.899.

Noticias locales: el país hoy.

Ayer se dieron a conocer los resultados de la última licitación del mes de abril, donde el Tesoro debía cubrir vencimientos por un valor de $386.000 M, de los cuales solo se logró obtener $372.000 M. Esta licitación se suma a la realizada a principios de mes, cuando renovó únicamente el 80% de los vencimientos. De esta manera, abril cerró con un rollover de 89% (colocó $77.000 M menos de lo que vencía), muy por debajo del 155% que había marcado en el primer trimestre. En el acumulado del año, el financiamiento neto acumulado llega al 0,7% del PBI

Entre los títulos ofrecidos, el 40% fueron instrumentos con vencimiento en 2022, el 23% con vencimiento en 2023, el 33% en 2024 y apenas el 4% con vencimiento en 2026. Como viene siendo habitual, los instrumentos indexados fueron los más demandados, al concentrar el 60% de la licitación: el 43% del financiamiento adjudicado fue en bonos CER y el 17% en activos dollar linked, en tanto que el 38% se concentró en instrumentos a tasa fija y solo el 2% en activos de tasa variable.

Hoy tendrá lugar la segunda vuelta, donde el Tesoro podría recibir hasta un 20% del valor nominal correspondiente a nuevas ofertas, lo que podría agregar $27.000 M en el extremo, un valor que no alcanza para revertir el resultado del mes.

Los resultados con sus tasas de corte fueron los siguientes:

En mayo el Tesoro deberá enfrentar vencimientos por más de $920.000 M, de los cuales $450.000 M corresponden al TY22P, bono integrable en encajes en manos de bancos.

Tanto los bonos en pesos como aquellos en dólares cerraron al alza la jornada de ayer. Nuevamente los bonos CER y los dollar linked fueron los más demandados. El TX23 avanzó 0,6%, en tanto que el T2V2 y el TV23 avanzaron 1,2% y 0,7% respectivamente. Esto ocurrió ante un riesgo país que cerró sin grandes variaciones, en 1.778 puntos.

Con respecto al mercado de renta variable local, el Merval cerró la jornada al alza tanto en moneda local (0,5%) como en USD (2,1%). A pesar de que el panel líder marcó resultados dispares, Cablevisión Holdings (CVH) y Telecom (TECO2) lograron destacarse, al avanzar 4,1% y 2,8% respectivamente. Entre los perdedores se ubicaron Loma Negra (LOMA) y Mirgor (MIRG), cayendo ambos un 2%.

Vista Energy (VIST) presentó su balance al 1Q22, registrando un fuerte aumento en sus ingresos por venta, de USD 207,9 mill (+79% i.a.), una producción de 43.900 boe/d (+29% i.a.), un precio de realización de USD 64,1 /bbl (+41% i.a.), un EBITDA Ajustado de USD 127,1 M (+118% i.a.) y una utilidad neta de USD 39,1 M, que compara con USD 6,9 M obtenidos en 1Q21.

Recientemente, su asamblea de accionistas aprobó un plan de recompra accionaria por casi USD 23 M. Somos positivos con la acción, que actualmente cotiza a un market cap de USD 760 M. Esperamos un EBITDA ´22 de USD 644 M, que determinaría un ratio Valor Empresa / Ebitda ´22 de tan solo 1,75x.

Ternium Luxemburgo (TX / Cedear TXR) registró ganancias por acción de USD 3,95 en el trimestre, vs USD 3,3 esperados por el mercado. En el día de ayer la empresa realizó su conference call sobre los resultados presentados al 1Q22, en donde destacamos:

TX cuenta con una caja neta de deuda de USD 8 por acción y estimamos que tendrá utilidades en este 2022 de USD 17,82 por acción, por encima de los USD 10,4 esperados por el consenso de analistas de Bloomberg.

Noticias globales: el mundo hoy.

Las acciones de Meta Platforms (FB) se disparan en el premarket, luego de darse a conocer sus resultados del 1Q22. Los mismos fueron dispares, ya que aunque las ganancias por acción superaron a las expectativas – USD 2,72 vs USD 2,56 –, los ingresos no pudieron cumplir este objetivo – USD 27,1 MM vs USD 28,32 MM esperados –. Cabe destacar, a su vez, que los ingresos en comparación al 1Q21 crecieron solo un 7%, lo que implicó una evolución de un solo dígito por primera vez en su historia.

Sin embargo, luego del desplome que la compañía había sufrido en el trimestre anterior (presentó una caída en sus usuarios por primera vez en su historia), la mira estaba puesta en la cantidad de usuarios activos nuevos. La dueña de la aplicación Facebook logró este objetivo, al crecer un 1,5% en sus suscripciones nuevas, lo que implica una cantidad de 30 millones.

Esto fue visto como un dato optimista, ya que la firma logró avanzar en cantidad de usuarios a pesar del crecimiento que está mostrando la plataforma TikTok, su gran competencia, que ya logró ganar terreno frente a la plataforma de videos YouTube. Sin embargo, los inversores continuarán a la espera de cómo el crecimiento de esta aplicación afectará a Facebook en un futuro.

El mercado consideró que la Big Tech logró fuertes resultados, a pesar de los eventos que sacudieron a la economía global durante el primer trimestre del año. Por esto, Meta Platforms avanza un 17% en el premarket. Sin embargo, la compañía aún acumula una caída del 48,3% en lo que va del año, muy rezagada en comparación al Nasdaq (-21%) y al S&P (-12,7%).

Los principales índices bursátiles cerraron mixtos la rueda de ayer...

Los resultados empresariales dispares continúan marcando la agenda de los mercados, que no ven un rumbo definido esta semana. De esta manera, los principales índices bursátiles cerraron mixtos la rueda de ayer, con el Dow Jones y el S&P avanzando 0,2%, mientras que el Nasdaq se mantuvo sin variaciones.

Dentro de los sectores, el tecnológico (1,5%) se posicionó como el principal ganador, impulsado por el alza de Microsoft (4,8%), luego de que esta compañía logre superar las expectativas de los inversores. Por el contrario, entre los perdedores se destacó el sector de comunicaciones (-2,2%), que se vio arrastrado no solo por la caída de Alphabet (-3,8%), sino también por Meta Platforms (-3,3%), esta última afectada por los malos pronósticos de los inversores respecto a sus resultados del 1Q22.

A pesar de estas disparidades entre sectores, ninguno de los 11 que componen el S&P acumula resultados positivos durante el último mes. Esto demuestra que la temporada de resultados no está siendo tan optimista, producto de la presión inflacionaria, el encarecimiento energético y los inconvenientes en las cadenas de suministros.

Por el lado de los commodities, el petróleo avanzó 0,4% y volvió a marcar los USD 102. El commodity detuvo la caída del inicio de la semana, luego de darse a conocer las intenciones de Moscú de reducir exponencialmente las importaciones de gas hacia Europa. Sin embargo, dados los contratos a largo plazo de la compañía Gazprom, los mercados aún no consideran que las medidas vayan a ser tan drásticas como indica el gobierno de Vladimir Putin.

Los futuros de los mercados norteamericanos recuperan terreno el día de hoy y logran avanzar: 2,3% el Nasdaq, 1,6% el S&P y 0,9% el Dow Jones. Los buenos resultados empresariales de compañías como Meta Platforms o Qualcomm (ambos se dieron a conocer luego del cierre de mercado)- impulsaron al alza los futuros de los principales índices

En la presente jornada continuará la presentación de resultados, con grandes compañías como Apple, Amazon y Mastercard (las primeras dos luego del cierre de mercado), entre otras. Los inversores estarán atentos especialmente a los efectos del encarecimiento de materiales en Apple, y cómo la desaceleración económica podría afectar las ventas de Amazon. Respecto a Mastercard, los mercados se mantienen optimistas, especialmente luego de los resultados alentadores de Visa.

El petróleo, por su lado, retrocede 0,5% en lo que va de la mañana, mientras que la tasa de Treasuries se mantiene sin variaciones, en 2,82%.

Los mercados europeos operan todos al alza esta mañana luego de darse a conocer la inflación de España – 8,4% i.a., vs 9,8% i.a. del mes previo –, producto de la caída en los precios de la electricidad. Este fue un dato optimista para la región, ya que su principal preocupación continúa siendo la presión inflacionaria que azota al continente. Respecto a Asia, todos los principales índices bursátiles operan al alza, encabezados por Japón.

Actividad económica.

- Se espera un escenario de mayor complejidad macroeconómica. Los ajustes acordados con el FMI en variables determinantes – como las tarifas de servicios públicos – no solo afectarán el nivel de precios, sino también la actividad económica.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) están sujetas a la gestión y las tensiones políticas que se evidencian, generando un alto nivel de incertidumbre de mercado. Si bien se espera una expansión de 3,2% en 2022, esto dependerá estrechamente del desempeño de la gestión económica en relación a la estabilización.

- La gestión de ajuste necesaria sobre la inflación implicará efectos en la oferta y en la demanda de la economía los cuales se relacionan con un aumento en el costo del crédito tasas de interés, tarifas públicas y ajustes cambiarios.

- El Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta un crecimiento de la actividad aunque se sostiene dependiente de la coyuntura política e internacional. Se estima un crecimiento de 3,2% anual para este año y de 2,2% para los años 2023 y 2024.

- Las estimaciones del Producto Interno Bruto (PIB) en términos trimestrales proyectan un crecimiento incipiente para el primer trimestre de 2022 de 0,6% y de -0,6% durante el segundo trimestre del año.

- El crecimiento económico del año 2021 registró una variación interanual de 10,3%. En términos desagregados la variable de mayor dinámica fue la formación bruta de capital fijo (inversión) con una recuperación de 32,9% respecto del año 2020.

- El último dato sobre actividad derivado del estimador mensual de actividad económica (EMAE) correspondiente a enero de 2021 registró una variación interanual de 5,4%. Mientras que desde el indicador desestacionalizado se observó un retroceso de -0,5% respecto al mes anterior.

- El Índice de producción industrial manufacturero (IPI manufacturero) de febrero 2022 registró una suba de 8,7% respecto a igual mes de 2021. Mientras que durante el mes el índice de la serie desestacionalizada muestra una variación positiva de 4% respecto al mes anterior.

- De acuerdo a la CAME, durante febrero de 2022 la producción de PYMES Industriales disminuyó -6,3% respecto del mismo mes de 2021. Por otro lado, en la comparación respecto de enero de 2022 la dinámica industrial muestra un aumento de 3,6%.

- Según el relevamiento de ventas minoristas pymes realizado por la CAME las ventas a precios constantes registraron un aumento mensual de 12,8% en marzo de 2022 y una expansión de 15% frente al mismo mes del año 2021.

- Ante el potencial inicio de un programa de estabilización macroeconómica el panorama inmediato se asociada al ajuste de variables, principalmente en la gestión sobre la inflación. Esto implicará efectos en la oferta y en la demanda de la economía los cuales se relacionan con un aumento en el costo del crédito tasas de interés, tarifas públicas y ajustes cambiarios.

- En las estimaciones del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central se informa una nueva proyección favorable sobre la actividad. El crecimiento correspondiente al año 2022 sería 3,2%. Mientras que el correspondiente a los años 2023 y 2024 se situaría en 2,2%. Ciertamente esto dependerá de la coordinación de la política económica, el programa de estabilización macroeconómico y el espacio de gestión, incluido el político, para el cumplimento de esos objetivos.

- El año 2021 registró un crecimiento interanual del PIB 10,3%. En términos de demanda agregada, la formación bruta de capital fijo (inversión) se incrementó 32,9%, el consumo privado creció 10,2%, las exportaciones aumentaron 9% y el consumo público 7,8%.

- Durante enero de 2022 el Estimador Mensual de Actividad Económica (EMAE) registró un crecimiento de 5,4% respecto al mismo mes de 2021. A su vez, el indicador desestacionalizado presentó una disminución de -0,5% respecto al mes anterior, mientras que el indicador tendencia-ciclo registró una variación incipiente de 0,2%.

- El Índice de producción industrial manufacturero (IPI manufacturero) de febrero 2022 registró una suba de 8,7% respecto a igual mes de 2021, donde se desprende que quince de las dieciséis divisiones de la industria manufacturera presentaron subas interanuales. Se destacan los desempeños de Vehículos Automotores (29,6%), Vestimenta (28,6%) y Maquinaria y Equipo (26%).

- La producción de PYMES Industriales presentó una retracción interanual de -6,3% durante febrero 2022, acumulando una disminución de 8% durante el primer bimestre del año. En esa dinámica, el uso de la capacidad instalada se ubicó en 70%, 1,3 puntos por encima de enero.

- De acuerdo al relevamiento sobre las ventas minoristas del segmento PYME realizado por la CAME, durante marzo se registró una expansión interanual de 15% a precios constantes y un crecimiento de 12,8% en relación a febrero 2022. Mientras que en el acumulado del primer trimestre del año se registra una suba sustancial de 20,4%.

- En lo que respecta al panorama del sector y de acuerdo a la encuesta de CAME, de los 775 comercios relevados del país, el 50,5% de los empresarios informaron que sus ventas del mes fueron entre buenas y muy buenas. A su vez, el 36,7% informó que las utilidades registradas en marzo fueron buenas o muy buenas.

Precios

- La inflación mensual minorista correspondiente a marzo tuvo un ascenso notorio, ubicándose en 6,7%, el mayor registro desde abril de 2002. La dinámica mensual se sostiene en un nivel elevado, derivada de diversos factores, como la estacionalidad y la incertidumbre autogenerada por el espacio político de gobierno.

- Las proyecciones de inflación se sostienen en niveles mayores respecto al año anterior. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual mayor al nivel de precios, situándolo en 59,5% para el año en curso.

- La dinámica inflacionaria mensual reitera su ascenso frente a la insistencia de la gestión no convencional de control de precios y las tensiones en el espacio político de gobierno las cuales se constituyen en un factor de deterioro para la gestión económica.

- Nuevamente debemos notar que inflaciones anuales de dos dígitos presentan mayores desafíos dadas la generación de distorsiones de precios, ausencia de medidas integrales que tengan anclas y una política monetaria convergente con ese objetivo.

- Las proyecciones del comportamiento de precios son nuevamente elevadas frente a un año de ajustes tarifarios y nuevas tensiones por los costos energéticos futuros. En concreto, respecto a este año se registraría una inflación de 59,5%, en el año 2023 sería 48,6% y hacia el año 2024 se proyecta 42,7%.

- Expectativas de inflación en niveles más elevados configuran decisiones de precios sesgadas hacia el crecimiento, lo cual hace costoso y difícil para la gestión de la política de estabilización.

- El nivel general del Índice de Precios al Consumidor (IPC) registra en marzo de 2022 una variación mensual de 6,7%. Mientras que en términos interanuales, el aumento es 55,1%.

- El Índice de Precios Internos al por Mayor (IPIM) registró un crecimiento interanual de 46,8% en el mes de febrero 2022 sosteniéndose en un nivel mensual relativamente alto desde octubre de 2020.

- La dinámica inflacionaria mensual reitera su ascenso frente a la insistencia de la gestión no convencional de control de precios y las tensiones en el espacio político de gobierno. Se presenta la necesidad imperativa de optar por otros instrumentos de gestión ante el riesgo de mayor desalineamiento nominal.

- El panorama inflacionario nacional parece agravarse no solo por el sostenimiento y la perspectiva de gestión adoptada, sino por distorsiones de precios relativos que se van generando a su paso con independencia de la estacionalidad mensual y debido a la ausencia de ajustes nominales. Las correcciones futuras necesarias en un programa antiinflacionario demandarán aumentos de precios para solucionar esas distorsiones.

- La inflación del mes de marzo de 2022 registra un aumento mensual de 6,7%, acumulando 16,1% en el año. Se destaca la suba mensual en Educación (23,6%), Vestimenta (10,9%), Vivienda (7,7%) y Alimentos (7,2%); rubros que se situaron por encima del promedio.

- El registro mensual de marzo es el más alto desde abril 2002 (10,4%), período de ajustes estructurales de precios de la economía luego de la devaluación de enero 2002, y superando el límite superior de los últimos diez años de 6,5% en septiembre 2018. Notamos nuevamente que el ritmo inflacionario mensual se sitúa en una senda ascendente, a pesar de factores estacionales del mes de marzo, y un nivel alto para el objetivo necesario de desinflar las expectativas en toda la estructura de precios de la economía. En efecto,

- En términos interanuales la inflación de marzo ascendió a 55,1%, nivel similar al correspondiente de abril 2019 (55,2%). En esta dinámica se destacan el crecimiento en Vestimenta (67,3%), Alimentos y Bebidas (59,7%), y Educación (54,3%).

- Las proyecciones informadas en el Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central, estiman que la inflación minorista de abril sería 4,4%, nivel equivalente al promedio proyectado para el primer semestre del año (4,6%). A su vez, la inflación anual para el año 2022 se proyecta en 59,5%. Mientras que para el año 2023 la proyección es 48,6% y hacia el año 2024 sería 42,7%.

- Las proyecciones para el segundo trimestre de 2022 reiteran un nivel ascendente de la dinámica de precios. En concreto, en el período abril-junio 2022, el aumento de precios minoristas se situaría en 12,2%, nivel superior al del mismo período de 2021 con un registro de 10,6%.

- Expectativas de inflación en niveles más elevados configuran decisiones de precios sesgadas hacia el crecimiento, lo cual hace costoso y complejo para la gestión de la política de estabilización. Decisiones de precios en media y alta inflación no solo inducen mayores costos en toda la estructura económica sino que ralentizan decisiones económicas y financieras. Por lo tanto, pueden ralentizar la recuperación de la actividad económica.

- La dinámica mensual del Índice de Precios Internos al por Mayor (IPIM) durante febrero de 2022 registró un aumento del orden de 46,8% respecto del mismo mes de 2021. Mientras que en términos intermensuales la dinámica volvió a acelerarse al notar un aumento de 4,7% respecto de enero 2022.

- La variación intermensual del IPIM se explica como consecuencia de la suba de 4,9% en los productos nacionales, donde el factor manufacturas y energía eléctrica presentó un crecimiento de 4,8%. Mientras que los precios de los productos importados ascendieron 2,8% mensual.

Es lo que subieron las ganancias del 1Q22 de Microsoft respecto al mismo período del año anterior. A pesar de los inconvenientes en las cadenas de suministros, la Big Tech quedó cerca de igualar el crecimiento de 20% que había logrado en el primer trimestre del 2021. A su vez, se destacó por el alto crecimiento que marcó su segmento en la nube, que avanzó un 26%. De esta manera, se consolida como una empresa estable, diversificada y una buena alternativa a la hora de invertir en tecnológicas de gran capitalización que no se verán tan golpeadas por el futuro escenario recesivo.

Es lo que avanzó PepsiCo (PEP) en el último mes. La compañía alimenticia, a su vez, presentó un buen primer trimestre del año, al informar un aumento del 6% en su volumen de ventas de bebidas, y ganancias un 5% por encima de las estimaciones. A su vez, PepsiCo se vuelve interesante a la hora de adoptar una estrategia defensiva en un contexto de suba de tasas, una inversión a tener en cuenta de cara a los próximos meses. La acción puede adquirirse mediante activos Cedears, tanto en USD como en moneda local.

Es lo que viene avanzando ExxonMobil Corp (XOM) en lo que va del año 2022. La compañía se vio impulsada por la gran suba que marcó el petróleo, producto del conflicto entre Rusia y Ucrania. Con respecto a esto, esta semana se dio a conocer el bloqueo de gas ruso hacia países como Polonia y Bulgaria, mientras que el país conducido por Vladimir Putin ya indicó que esta medida se extendería a otros miembros de la Unión Europea. Gracias a la gran dependencia energética con Rusia, en caso de expandirse este bloqueo, el precio del petróleo se vería impulsado nuevamente, favoreciendo a Exxon – entre otras compañías energéticas –. La firma cotiza en bolsa mediante Cedears y puede adquirirse tanto en moneda local como en USD.

La sociedad vive en el país que en ficción escribe Marcos Denevi: Trapalanda...

La economía mundial, por ahora, se ve parcialmente alterada debido al conflicto ruso ucraniano, no parece vaya a escalar el tema, sería muy riesgoso para Rusia y para la OTAN porque entraría en zona nuclear. Por el lado americano, la inflación doméstica se va a resolver con política monetaria restrictiva. Es la solución Greenspan de hace 40 años cuando asumió el presidente Reagan.

Transitamos un período largo de estanflación desde 2011, estamos confundidos sin poder salir de la rotonda hacia la autopista del crecimiento con estabilidad. El nivel de actividad actual está amesetada y se espera, de enero a diciembre 2022, un crecimiento cercano a 1%. Los precios crecen por inercia, por la sustancial emisión del Plan Platita, por el ruido político, entre otros factores.

Los que analizan inversiones internas o externas perciben gran desconfianza hasta fines del año 2023 y consideran que el país es irrelevante al no cambiar las políticas de fondo y elegir el modelo populista discrecional.

El cepo al dólar tranquiliza la inflación, lo mismo la represión tarifaria y las amenazas a los distribuidores en las góndolas pero es inflación reprimida. Cristina Fernández desearía profundizar esta represión, con los costos que pueden implicar estas medidas sobre el retraso cambiario y el déficit fiscal, y con el consecuente endeudamiento. La inflación no está en un camino exponencial, hoy se ve la híper muy lejos pero si no hay cambios de fondo se puede votar más cerca del 10% mensual. El dinero del bono a jubilados y otros actores que es de 1.000 millones de dólares tipo blue es poco relevante pero contribuirá a la suba de precios. Por otra parte, supone la emisión de la tercera parte de lo acordado hace poco tiempo con el Fondo, es un aumento de base monetaria extraordinario.

Este esquema es estable por ahora en el sentido de que no hay crisis bancaria, ni social ni externa, ni de competitividad. Con respecto a la inflación destaca la linealidad, del nivel de 5% ha llegado a 60% según el REM del Banco Central para este año, considero que será superior en torno a 75% anual y más de 120% el año que viene. Estos números afectarán al crecimiento porque la inflación no es neutral a la inversión. Por otra parte, como trabajó muy bien Walter Sosa Escudero y otros autores, los que más sufren con la alta inflación son los pobres

Con esta inflación se han hecho ajustes reales a jubilados y sector público. Con Macri cayó fuerte el ingreso real del sector público, más de 35%, y esa tendencia continúa, la caída de salario real fue con Macri de 20 % y ahora ese deterioro continúa. La dolarización es para debatir pero en principio inconveniente por sus contraindicaciones.

Para estabilizar sería deseable, como plantea el economista Daniel Heymann (ex Cepal), quizás la figura más conocida en la región que estudió inflación, algo del tipo Plan Austral. El compromiso total de Alfonsín en 1985 que después no mantuvo con coherencia y compromiso presionado por los frentes de oposición. El gobierno sin poder político no puede armar un plan con el éxito efímero del Austral.

Con este panorama de inflación y baja actividad se llegará con una pobreza cercana a 50% a la elección de 2023. Quedan pendientes para entonces reformas en el campo de laboral, previsional y tributario. El FMI no es un actor que pondrá presión para estabilizar, es un Fondo más light que no es duro como lo era antes, en estos tiempos pandémicos. Las empresas desconcertadas por la música general y con mayor motivo por medidas de perspectiva soviéticas de intervención como las del impuesto a lo inesperado. La gente más joven mirando más a Ezeiza y la sociedad viviendo en el país que en ficción escribe Marcos Denevi: Trapalanda. Hay que leer menos los reportes económicos y reflexionar sobre Trapalanda, que es Argentina por todas las observaciones aún actuales de la enfermedad, anomia, adolescencia e inmadurez de un país con potencial enorme que no lo sabe aprovechar. Esperamos tiempos mejores y gran responsabilidad para la oposición.

La fuente del estancamiento argentino es el excesivo gasto público...

La fuente del estancamiento argentino es el excesivo gasto público, fenómeno que genera una alta presión tributaria y un excesivo endeudamiento. El excesivo endeudamiento provoca riesgos que, sumados a la alta presión tributaria, disminuyen la inversión. La insuficiente inversión genera estancamiento, disminuyendo la recaudación, y aumentando el tamaño de la deuda en relación con el producto bruto. El excesivo endeudamiento genera alto riesgo para los tenedores de deuda, por lo que el interés que el fisco debe pagar es altísimo, generando altos pagos de intereses y agravando el déficit fiscal. Como consecuencia, se financia el fisco con emisión monetaria, generando inflación. La inflación genera distorsiones que aumentan el riesgo y disminuyen la inversión, agravando el estancamiento. Los intentos de frenar la inflación con controles de precios generan más distorsiones, aumentando ineficiencia y riesgo, afectando negativamente la inversión, y agravando el estancamiento. Debido a la suma de riesgos, la inversión es baja y los ahorristas buscan invertir en el exterior o en divisas, aumentando la presión devaluatoria. Junto con la alta inflación, el tipo de cambio tiene que crecer aceleradamente, afectando las expectativas. Los intentos de combatir la inflación en sus efectos y no en sus causas, llevan a que el gobierno quiera frenar el aumento del tipo de cambio, disminuyendo las reservas del banco central, generando atraso cambiando, que mantiene importaciones por encima del nivel óptimo y exportaciones debajo de lo deseado. El atraso cambiario se hace pronto insostenible, generando recurrentes devaluaciones que aumentan el riesgo para los inversores, disminuyen la inversión, y aumentan el ahorro externo, agravando todos los problemas mencionados anteriormente.

Es decir que el excesivo gasto genera un desequilibrio fiscal, que genera desequilibrios monetario, externo y real. La solución duradera será reducir el gasto público. Pero alguien podría objetar, diciendo que la reducción del gasto público reducirá la demanda agregada, agravando el estancamiento. Sin embargo, ese temor es infundado. Es cierto que la baja del gasto público baja la demanda agregada, y que los efectos de corto plazo pueden traducirse en una baja en el nivel de actividad, pero después de un breve tiempo se verá la gradual mejora en todos los desequilibrios presentados anteriormente, y con un aumento de la inversión, se revertirá la caída. Alguien podría decir que es mejor invertir primero, generando el crecimiento que permitiría corregir los demás desequilibrios. ¿Pero quién habría de invertir? No hay perspectivas de algo así en la coyuntura actual. La salida razonable pasa por reducir el gasto. Pero alguien podría decir que es muy difícil. ¿Es posible? Quizás es relativamente más fácil en un contexto inflacionario, ya que el gobierno puede reducir el crecimiento nominal de ciertas partidas del gasto, reduciéndolas en términos reales.

¿Y cuáles partidas del gasto se pueden reducir? Hay mucha ineficiencia en el gasto público, y se pueden reducir todos los rubros sin duda. Pero podemos comenzar puntualizando algunos elementos de gasto que subieron en los últimos años. Desde el año 2018 al 2020, las transferencias corrientes al sector privado subieron casi 4% del PIB a un total de casi 9% del PIB. Revertir ese aumento ya hubiera puesto el resultado financiero del sector público consolidado, en superávit para 2020. Y estamos hablando del total que incluye gobierno central, provincias y empresas públicas. Las prestaciones de la seguridad social crecieron por casi 3% del PIB entre 2015 y 2020. Ahora en casi 12% del PIB tienen espacio para ser reducidas por similar monto a un valor que sólo contrarrestaría un crecimiento reciente. Estas partidas de gasto muestran que hay posibilidades reales de restablecer un equilibrio fiscal. La voluntad política pareciera no existir, pero quizás la realidad ayude a los dirigentes a proponerse lograr un equilibrio fiscal. Estas magnitudes no deben necesariamente revertirse en un año. Puede hacerse un ajuste gradual que empiece a reducir el gasto de una manera que permita aumentar la confianza y la inversión.

¿Son estas reducciones de gasto significativas desde el punto de vista de política? Sí, realmente lo son. Podemos compararlo con el endeudamiento neto de 2020, que fue un poco más de 7% del PIB, una cifra comparable al crecimiento observado en los últimos años en estas dos partidas de gasto. Los vencimientos con el Fondo Monetario Internacional en 2022 son aproximadamente 5% del PIB. Es decir que la situación fiscal puede mejorarse significativamente atacando componentes de gasto fácilmente identificables, llevándolos a niveles de gasto similares a los observados hace no mucho tiempo. Esos ajustes son políticamente viables. Con ajustes nominales graduales se pueden aliviar significativamente las necesidades de financiamiento del fisco, permitiendo pagos parciales al Fondo Monetario que, junto con proyecciones de gasto decreciente, permitirán allanar un acuerdo. Un menor desequilibrio fiscal reducirá la presión inflacionaria y las necesidades de financiamiento externo, estabilizando el tipo de cambio. Un gasto público menor, con una menor inflación y una mayor estabilidad cambiaria ayudarán a restablecer la confianza y aumentarán la inversión, restableciendo el crecimiento en el mediano plazo.

La noticia económica más saliente de las últimas semanas fue la inflación de los EE.UU...

La noticia económica más saliente de las últimas semanas fue, sin dudas, la inflación de los EE.UU, que en marzo fue de 1,2%, acelerándose respecto del 0,8% de febrero y llegando a tocar un 8,5% en los últimos 12 meses, el dato más alto desde 1981. Un nivel similar se espera para los países emergentes y en desarrollo. En el área Euro también se aceleró, pero, como es usual, a un nivel menor cercano al 6%. El FMI espera que en los países desarrollados caiga al entorno de 2% y en los emergentes al 5,5%. Desde hace meses anticipamos esta aceleración de la inflación acentuada, es cierto, por la invasión de Rusia a Ucrania. Seguimos creyendo que las decisiones de la Reserva Federal han sido tardías y escasas y, casi seguramente, en su próxima reunión, del 3 y 4 de mayo próximos seguirá subiendo las tasas, como lo señaló en el comunicado del pasado marzo, en coincidencia con lo que pensaban muchos de los integrantes de la Reserva Federal.

Más aun, considerando que, en el cuarto trimestre de 2021, el PIB de los EE.UU creció a una tasa anualizada del 6,9%. Coherentemente, la Reserva Federal anunció que reduciría sus masivas tenencias de bonos del tesoro, a un máximo de 95.000 millones de USD por mes, procurando así reducir el crédito disponible en la economía.

La creación de empleos en marzo cayó en marzo a 431.000, bastante menos que los 750.000 en febrero. No obstante, la tasa de desempleo cayó 0,2, a 3,6%, probablemente por una menor oferta de trabajadores, será en parte compensada con el crecimiento anual de los salarios (5,1% por hora).

Las proyecciones del FMI de abril 2022, que ya incluyen algunos de los efectos de la invasión de Rusia a Ucrania (Cuadro 1), empeoraron para este año y el próximo salvo, para América Latina, sobre todo por las commodities de Argentina y Brasil. El mundo crecería 4,4% en 2022 (cayendo del 5,9% en octubre pasado), y sólo 3,8% en el 2023. El aumento del PIB global en el cuatrienio 2020-2023, caería a 2,7%. No está mal, dada la caída del 2020 por la pandemia, pero sí es bajo comparando con la pre-pandemia. Para la Argentina el FMI corrigió fuerte al alza, ubicando a nuestro país en un crecimiento superior al de América Latina (1,8% anual en 2020-23, el menor de los grupos del cuadro), y más que Brasil y Méjico. Hay que seguir esto con atención, porque podríamos estar en una nueva década perdida para la región o la mayoría de sus países.

En el cuadro 2 vemos que el dólar está relativamente firme, pero en este mes se destacan la caída de las bolsas y el alza de los commodities. Los tres fenómenos están impulsados por la guerra de Rusia contra Ucrania, a partir de la invasión rusa. Quizás anticipando una desaceleración de la economía global, muchas bolsas dejaron atrás un largo período de subas, a nuestro juicio excesivas, y cayeron, aunque no dramáticamente. Cabe recordar que, además, acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

La evolución de la economía mundial, y de nuestra Argentina tan vulnerable, dependerá en gran medida de la resolución de la guerra desatada por Rusia y de la eficacia y, en menor medida, la velocidad de difusión de las vacunas, aun contra nuevas cepas cuyas noticias recientes son positivas.

La gran novedad de la Argentina es el acuerdo logrado con el FMI. No es el final de nada sino el inicio de una negociación permanente, al menos trimestre a trimestre. En una mirada de mediano y largo plazo, la Argentina necesita acuerdos básicos que todavía no se avizoran. Seguimos jugando a las grietas y reacios a acordar. Por cierto, el distanciamiento del “albertismo” y el “cristinismo” podría dar lugar a acuerdos imprescindibles, pero no es seguro.

Hace años que en esta columna sostenemos que sin acuerdos básicos será muy difícil, o imposible, dejar atrás la década sin crecimiento sostenido, transcurrida desde 2012 y la decadencia relativa, mucho más larga, de cerca de sesenta años. El ingreso per cápita de nuestro país ha caído desde un ranking próximo al vigésimo a principios de los setenta del siglo pasado, hasta el sexagésimo puesto en la actualidad (sic).

Insistimos hasta el cansancio que tener y mostrar un rumbo claro es esencial, pero la Argentina va en dirección contraria y pocas veces ha sido tan confuso nuestro ¿quo vadis? Esta carencia de rumbo impide maximizar la calidad y cantidad de las inversiones en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir, más lentamente, la desigualdad. Dejando atrás el riesgoso baile en el Titanic, hay que buscar acuerdos como los que ayudaron a salir de parecidos atolladeros, en el siglo pasado, a España en los setenta, a Israel en los ochenta, a Chile en los noventa y, ya en el siglo XXI, a Sudáfrica en los 2000.

Noticias locales: el país hoy.

Los dólares financieros cerraron nuevamente al alza ayer, con el MEP en $210,92, mientras que el CCL medido en GD30 finalizó en $214.88. La ausencia de nuevas reservas por parte del BCRA continúa presionando sobre sus cotizaciones, que ya marcan devaluaciones de 10,4% y 12% – respectivamente – en los últimos 5 días. El riesgo país, por su lado, terminó en 1.756 puntos.

La renta fija no logró destacarse ayer, donde solo los bonos dollar linked de mediano y largo plazo marcaron subas. El TV23 fue el de mayor avance, al ascender un 1,7% y acumular una suba de 3,1% en la última semana. Por el lado de los bonos CER, el crecimiento fue más moderado, con solo el TX23 y TX24 marcando avances, mientras que los de plazos más largos terminaron la jornada a la baja. Por el lado de los bonos en dólares, nuevamente fueron los perdedores del día, con el AL30 y el GD30 – los de mayor liquidez entre su grupo – cerraron el día con caídas de un 1%.

En el lado de la renta variable, el mercado local no logró despegar, a excepción de tres empresas del panel líder que terminaron al alza. De esta manera, el Merval retrocedió un 1,7% en pesos, llegando a los 89.574 puntos, mientras que en USD bajó un 3,8%, hasta los USD 418,4.

Entre las empresas ganadoras de la jornada se destacaron Sociedad Comercial del Plata (COME), que avanzó un 3,9%, y Transportadora Gas del Sur (TGSU2), que hizo lo propio un 2,6%. De esta forma, ambas compañías acumulan subas respectivas de 38,5% y 51,2% en lo que va del 2022.

Por el lado de las empresas perdedoras, sobresalieron Banco Macro (BMA), que cayó un 4,1%, mientras que YPF (YPFD) retrocedió un 3,8%. Esto se descuenta a sus resultados del año 2022, donde las empresas solo avanzan un 6,6% y 16,2% respectivamente.

Noticias globales: el mundo hoy.

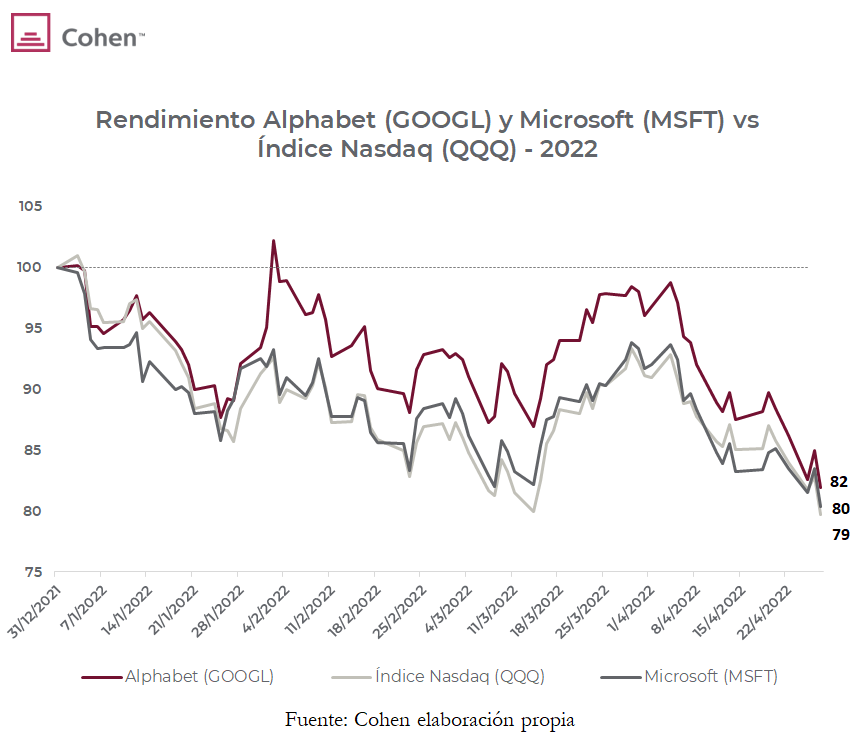

Ayer se dieron a conocer los resultados del 1Q22 de Alphabet que, lejos de sorprender, terminaron resultando débiles frente a las expectativas. Mientras que las ganancias por acción se ubicaron en USD 24,62 – un 5% por debajo de las estimaciones – las ganancias resultaron en USD 68 MM, por lo que tampoco alcanzaron a las expectativas.

De esta manera, la Big Tech marcó un crecimiento del 23% respecto al 1Q21, aunque esto mostró un gran retroceso en comparación con el 34% de crecimiento que había marcado en el mismo período del año anterior.

Cabe destacar que la mayor debilidad de la compañía se ubicó en las ganancias por publicidad de YouTube, al terminar en USD 6,51 MM, un 9% por debajo de lo esperado. La plataforma de videos se vio fuertemente beneficiada luego de la pandemia, aunque los resultados de este trimestre mostraron que no logró sostener el mismo crecimiento para este año. Sumado a esto, YouTube está demostrando que no puede competir contra la plataforma TikTok, lo que hace caer los acuerdos publicitarios de la plataforma.

Luego de darse a conocer los números de la compañía, el precio de las acciones retrocedió en un 3,6%, y ya acumula una baja de 2,6% en el premarket. De esta manera, la firma se contrae un 18,2% en lo que va del 2022, por lo que su precio ya iguala el de mayo de 2021.

A diferencia de su competencia, las acciones de Microsoft vienen avanzando un 5,4% en el premarket, luego de darse a conocer sus resultados empresariales. La tecnológica logró superar las expectativas tanto en ganancias por acción – USD 2,22 – como en ingresos – USD 49.4 MM –.

La firma incrementó sus ganancias en un 18% – vs un 20% para el mismo período del año anterior –, mostrando que los inconvenientes en la cadena de suministros y la inflación no la afectaron tanto como podía esperarse.

A su vez, las ventas resultaron un 10% por encima de los resultados del año anterior, y marcaron su mayor avance de los últimos tres años. Esto se debió principalmente a su segmento en la nube, que logró ganancias un 26% por encima del 1Q21.

A pesar de estos resultados, la firma acumula una caída de 19,3% en lo que va del 2022, aunque se espera que esta publicación revierta levemente su tendencia bajista del año.

Los principales índices bursátiles de EE.UU cerraron ayer con nuevos desplomes...

Los resultados empresariales no vienen sorprendiendo a los inversores, lo que llevó a que los principales índices bursátiles de EE.UU cierren ayer con nuevos desplomes. Se suma además que el confinamiento en China continúa alertando sobre una desaceleración económica global cada vez más profunda, producto de un nuevo cuello de botella en las cadenas de suministros. Bajo este contexto, el índice Nasdaq (-3,8%) lideró las caídas, seguido por el S&P (-2,8%) y el Dow Jones (-2,4%).

Solo el sector energético logró terminar al alza ayer (0,1%), mientras que, dentro de los perdedores, el de consumo discrecional (-5,1%) marcó la mayor caída. La razón detrás de esto fue el desplome de Tesla (-12,2%), luego de que los mercados especularan con que Elon Musk venderá gran parte de sus participaciones accionarias para así afrontar la compra de Twitter. A su vez, continúa la presentación de resultados, entre las que se destacó Visa (V), que logró ganancias por acción de USD 1,65 – vs USD 1,65 de expectativas y un 20% por encima del 1Q21 –. A su vez, a pesar de la preocupación por el impacto que podría tener la desaceleración económica en sus ingresos, la compañía logró ganancias un 25,5% por encima del mismo período del año anterior. De esta manera, la empresa financiera ya cotiza un 4,8% al alza en el premarket.

Las tasas de Treasuries, por su parte, cerraron en 2,72%, ante un aumento en la aversión al riesgo del mercado. La caída de 10 pb se debió a las preocupaciones respecto al conflicto bélico, una FED más agresiva y la desaceleración del crecimiento chino. Estos tres factores están llevando a los inversores a refugiarse cada vez más en activos seguros, lo que impulsa aún más a la baja a los mercados de renta variable.

Por el lado de los commodities, tanto el petróleo (3,6%) como el gas natural terminaron al alza, luego de darse a conocer que Rusia cortaría los suministros de gas a distintos países europeos. La estatal Gazprom ya anunció recortes en países como Bulgaria y Polonia, y aclaró que podría avanzar con otros países. A pesar de que los miembros de la UE indican que están preparados para estas medidas, la preocupación respecto a cómo podrían lograr ese abastecimiento energético volvió a impulsar el precio de los commodities ayer.

Los futuros de los mercados norteamericanos operan al alza esta mañana, impulsados por distintos resultados empresariales que se dieron a conocer luego del cierre del mercado. Esto impulsó a los principales índices: el Dow jones avanza 0,6%, seguido por el S&P (0,4%) y el Nasdaq (0,2%).

El petróleo continúa el camino de ayer y avanza un 0,5%, mientras que las tasas de Treasuries vuelven a avanzar, ubicándose en 2,77% en lo que va de la mañana. El dólar, por su parte, continúa fortaleciéndose ante las expectativas de una FED más hawkish, lo que lleva al índice DXY a los 102,7 puntos.

Los mercados europeos, por su parte, operan todos al alza esta mañana, mientras que por el lado asiático todos retroceden, a excepción de China, que avanza un 2,5% en lo que va del día.

La mira del día de hoy volverá a estar puesta en los resultados empresariales. Entre las compañías que publicarán sus datos se destacan Meta Platforms (FB), Qualcomm(QCOM) y Paypal Holdings Inc (PYPL). Las tres realizarán la publicación luego del cierre de mercado.

Mucho más que un mero avance en la conectividad móvil: ¿qué es 5G y qué vino a cambiar?

Alguna vez, internet llegó para revolucionar nuestras vidas, abriendo diversas puertas que desconocíamos por completo: hoy, hacer una compra vía e-commerce, “googlear” para obtener información al instante o enviar un mensaje de texto instantáneo a un conocido – sin la necesidad de tenerlo cerca – implican acciones tan fabulosas como cotidianas. Este mundo online, que cada vez alcanza más dispositivos que se intercomunican entre sí, lo que llamamos “internet of things”, puede tener un vuelco con la llegada de la tecnología 5G. ¿Su irrupción es comparable con la llegada de internet al mundo? ¿Qué es realmente 5G y qué vino a cambiar?

Para ser exactos, el término 5G hace alusión a la quinta generación de conectividad móvil y, tal como adelantamos, representa mucho más que un mero avance respecto a su antecesor (4G): es una red que posee el potencial de transformar el uso de internet tal como lo conocemos. Su velocidad de descarga es exponencialmente superior a la de tecnologías anteriores: a modo de ejemplo, es posible descargar un video de 2 horas en tan solo 3,6 segundos gracias a 5G, vs los 6 minutos que demora con 4G.