Resultados de la búsqueda

Se presenta una clara dominancia política sobre el desempeño de las cuentas fiscales...

- Se presenta una clara dominancia política sobre el desempeño de las cuentas fiscales para el resto del año. El resultado de las elecciones determina un desempeño divergente respecto al objetivo de sustentabilidad fiscal.

- El impulso sobre la reactivación económica puede imponer condiciones monetarias de sesgo inflacionario. El financiamiento monetario de la política de ingresos amplía las condiciones para el desempeño inflacionario.

%2016.26.11.png)

Resumen

- El resultado de las elecciones primarias determinó que el gobierno nacional converja hacia una gestión fiscal expansiva de mayores riesgos respecto a la inflación y mayor incertidumbre de mercado.

- La política fiscal expansiva que se instrumenta ante un aumento de la asistencia social y medidas que impulsan el ingreso disponible se alejan del objetivo de estabilización evidenciando la perspectiva cortoplacista.

- Las estimaciones de mercado en relación al gasto público derivado de las elecciones y la potencial ampliación de subsidios como un nuevo ingreso de emergencia (IFE) se aproximaría a un 1,2% de gastos adicionales sobre el PIB.

- En ese marco, las expectativas respecto al desempeño fiscal para el último cuatrimestre del año están asociadas a un mayor desequilibrio fiscal y una mayor necesidad de financiamiento vía emisión monetaria.

- El desafío fiscal de impulsar la reactivación económica mediante una expansión del gasto se traduce en mayor emisión monetaria dado que el Banco Central es la principal fuente de financiamiento del Tesoro Nacional.

- En efecto, el gasto primario nacional del mes de agosto se situó en un nivel similar al de junio, mes caracterizado por factores estacionales debido a las mayores erogaciones por prestaciones salariales.

- La recaudación impositiva de septiembre de 2021 totalizó $976.314 millones lo cual se tradujo en un crecimiento de 61% respecto de septiembre de 2020, mes de restricciones sobre la actividad. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios.

- El incremento interanual de la recaudación de septiembre se vincula con cierta recuperación de la actividad económica y nuevamente el mejor desempeño de los tributos al comercio exterior.

- En ese sentido, durante septiembre los tributos de comercio exterior mostraron un crecimiento de 73,8% interanual derivado de un mejor nivel temporal de precios internacionales.

- El poder adquisitivo intermensual de la recaudación tributaria evidencia un deterioro dada la disminución intermensual de los ingresos tributarios y una nueva dinámica positiva de la inflación de septiembre.

- El resultado primario acumulado del período enero-agosto nuevamente presentó una mejora esperada respecto al mismo período del año pasado, dada la comparación con un período de confinamiento estricto.

- Nuevamente se presentan diferencias en términos reales en la estructura de erogaciones fiscales mensuales. Mientras que las jubilaciones y pensiones ajustan en términos reales 7% anual, los subsidios energéticos aumentan 380%.

- Luego del resultado de las elecciones primarias el gobierno nacional decidió converger hacia una gestión fiscal expansiva. Esto implica un escenario doblemente riesgoso respecto a la inflación y una mayor incertidumbre de mercado respecto a la capacidad de estabilización de la política económica.

- La dominancia del ciclo político derivado del deseo de revertir el resultado de las elecciones primarias afecta la estabilidad macroeconómica de mediano plazo. Por lo tanto, destacamos nuevamente que se presenta un potencial desequilibrio nominal vía aumento de la cantidad de dinero y sus consecuentes presiones sobre la evolución de los precios internos que, a su vez, determinan un contexto menos favorable para las decisiones de consumo e inversión.

- Las estimaciones de mercado sobre la expansión del gasto fiscal y un nivel mayor de erogaciones como lo sería la cuarta edición del Ingreso Familiar de Emergencia (IFE) y el bono para jubilados y beneficiarios de la Asignación Universal por Hijo (AUH) generarían que el gasto público registre un aumento adicional de 1,2% del PIB en el tercer y cuarto trimestre del año.

- En ese marco, las expectativas respecto al desempeño fiscal para el último cuatrimestre del año se sostienen en un mayor deterioro derivados de la necesidad del impulso a la reactivación económica y el menor ajuste de tarifas públicas financiado por el sector público.

- Reiteramos que la inconsistencia dinámica del sector público sobre evitar un ajuste y estabilización de variables nominales puede generar mayores costos a futuro. En concreto, el sesgo inflacionario y distorsivo derivado de un mayor desequilibrio fiscal y emisión monetaria generan costos sobre la actividad económica. Esto se relaciona con la perspectiva política de trasladar los ajustes para el futuro generando una inconsistencia ya que los desequilibrios se profundizan y se materializan en una mayor dificultad para la gestión de política.

- La recaudación impositiva de septiembre totalizó $976.314 millones representando un aumento nominal de 61% respecto al mismo mes de 2020. Se destaca que el mes de comparación, septiembre de 2020, fue de mayores restricciones sobre la actividad y, en tanto, menor recaudación. Si se ajusta por la inflación de ese mismo período, la recaudación evidencia doce meses consecutivos de variación real positiva, es decir, se conforma una recuperación real del poder adquisitivo respecto del año anterior.

- Ese desempeño estuvo influenciado principalmente por el crecimiento interanual de los tributos vinculados al comercio exterior. Por un lado, los derechos de exportación mostraron un aumento de 59%, por otro, los vinculados con la importación y tasa estadística crecieron 86,2%. Mientras que el denominado impuesto P.A.I.S registró una nueva contracción en términos nominales de 54% interanual como resultados de una disminución del volumen de compras de moneda extranjera por viajes al exterior y atesoramiento.

- En la comparación intermensual, la recaudación tributaria de septiembre disminuyó -2,9% respecto de agosto, notando una disminución real de los ingresos públicos. Ciertamente esto denota la fragilidad del desempeño de los ingresos del sector público nacional ante las dificultades que se materializan sobre la actividad económica. En efecto, el tributo que influyó en ese desempeño fue la menor dinámica del IVA, la disminución del impuesto a los Bienes Personales y otros vinculados con los Impuestos Internos, entre otros.

- El desempeño de la recaudación luego del ajuste por precios se ajustaría ante un mayor nivel porcentual de la inflación mensual. La disminución del poder adquisitivo sería de 6% respecto de agosto. Por lo tanto, el crecimiento de los ingresos tributarios por debajo de la inflación establece un deterioro para la gestión fiscal ante la necesidad de mejorar la posición fiscal del año.

Sin embargo, la estructura de gastos mensuales del mes de agosto evidencia ajustes reales en algunas erogaciones sociales respecto al mismo mes del año 2020. Partidas esencialmente dirigidas hacia los sectores vulnerables como las correspondientes a jubilaciones y pensiones presentaron una pérdida real de 7%. Contrariamente, erogaciones por subsidios energéticos muestran una recuperación interanual real de 380%.

El desempeño de la actividad se sitúa en una fase de recuperación...

- El desempeño de la actividad se sitúa en una fase de recuperación, aunque la dinámica no es la esperada. Se presentan mayores dificultades para la gestión económica en relación a sustentar la recuperación del crecimiento.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) para este año indican un proceso de recuperación menor respecto a la caída del año anterior. Si bien se espera una recuperación de 7,5% para este año, continúa siendo de menor nivel respecto a la retracción del año 2020.

Resumen

- La actividad económica sigue recuperándose tras la gran contracción del año precedente aunque el desempeño no se sitúa en un ritmo consolidado. En ese sentido, la complejidad derivada de los factores y tensiones políticas afectan marcadamente el desempeño de la actividad.

- Con independencia de la perspectiva de política económica, indudablemente se evidencia un panorama de vulnerabilidad e incertidumbre para la gestión económica en el intento de estabilizar la macroeconomía.

- En este marco, no solo se afecta a la economía en términos de estática sino que, dinámicamente, confluye una mayor complejidad ralentizando los impulsos de recuperación naturales, se reinician las transacciones antes suspendidas por confinamiento, y establecen una mayor demanda e instrumentos de política.

- En efecto, la coordinación de expectativas, un menor nivel de incertidumbre de mercado y signos de estabilización se presentan distantes a la coyuntura actual lo que, a su vez, impulsa mayor dificultad a la reactivación económica.

- Es esperable un programa de estabilización macroeconómico con metas de corto y mediano plazo dado que las tensiones cambiarias e inflacionarias pueden converger a un nivel mayor con inestabilidad.

- El Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta una recuperación de la actividad aunque dependiente de la evolución sanitaria y coyuntural. Se estima un crecimiento de 7,5% anual para 2021 y de 2,2% para los años 2022 y 2023.

- Las estimaciones del Producto Interno Bruto (PIB) para el tercer y cuarto trimestre de 2021 registran una suba de 1,4% y 0,4%, respectivamente. No obstante, el desempeño dependerá de factores como lo que resta de la pandemia y el período electoral.

- La reciente publicación de crecimiento del PIB correspondiente al segundo trimestre del año registró un aumento de 17,9% con relación al mismo período del año anterior. Mientras que el indicador desestacionalizado respecto al primer trimestre de 2021, arrojó una variación de -1,4%.

- La inversión, variable de mayor sustentabilidad sobre el PIB, muestra una leve recuperación respecto a la fuerte caída del año pasado. Si bien, el crecimiento interanual registró un aumento de 76,6%, el desempeño respecto del primer trimestre del año fue nulo.

- El IPAP (Índice de Precio de los Activos Productivos), indicador que anticipa entre uno y dos trimestres la evolución de la inversión, elaborado por el área de Economía del IAE-Universidad Austral, registró una nueva contracción del orden de -5,3% respecto del segundo trimestre de 2020.

- El último dato sobre actividad derivado del estimador mensual de actividad económica (EMAE) que corresponde al séptimo mes del año registró una variación interanual de 11,7%. Mientras que en el indicador desestacionalizado se observó un aumento de 0,8% respecto al mes anterior.

- La utilización de la capacidad instalada en la industria durante el séptimo mes del año se ubicó en 64,1%, nivel superior al del mismo mes de 2020, en el que se registró un 56,8%, aunque aún en un desempeño menor como en enero de 2020.

- El Índice de Producción Industrial Manufacturero (IPI) del INDEC registró durante agosto 2021 un crecimiento de 13,8% respecto del mismo mes de 2020. El acumulado enero-agosto de 2021 presenta un incremento de 19,9% respecto a igual período de 2020.

- La producción de las Pymes industriales presentó un nuevo rebote durante agosto de 2021 al registrar una suba de 20,2% frente a igual mes del año 2020 registrando un acumulado en el año de 25% respecto de 2020 pero una disminución de 1,1% respecto de 2019.

En agosto de 2021 el Indicador Sintético de la Actividad de la Construcción (ISAC) publicado por el INDEC registró una suba de 22,7% respecto a igual mes de 2020. El acumulado de los ocho meses de 2021 presenta un crecimiento de 48,1% respecto a igual período de 2020, año de mayores restricciones económicas.

- El índice del grupo Construya el cual mide la evolución de los volúmenes vendidos al sector privado de los productos vinculados a la construcción desde el año 2002, durante septiembre registró una variación negativa de -4,64% desestacionalizada con respecto de agosto.

- Respecto a la demanda del sector de la construcción, la cantidad total de las escrituras de compraventa de inmuebles en CABA durante los primeros ocho meses del año registró un crecimiento promedio mensual de 2,2%.

- En relación al consumo, las ventas totales en centros de compras de julio a precios constantes, respecto al mismo mes de 2019, previo a la pandemia, se contrajeron 34,4%. Mientras que en supermercados y mayoristas se evidenció un aumento de 5,1%.

- La CAME informó que las ventas minoristas pymes a precios constantes tuvieron una caída mensual de 0,5% en septiembre y una suba de 15,7% frente al mismo mes del año 2020.

- La actividad económica sigue recuperándose tras la gran contracción del año precedente aunque el desempeño no se sitúa en un ritmo consolidado. No obstante, los factores que sustentan una reactivación económica no se confluyen efectivamente dentro de la actual realidad económica. En ese sentido, la complejidad derivada de los factores y tensiones políticas afectan marcadamente el desempeño de la actividad.

- La gestión económica y la opacidad en la perspectiva política no son favorables para impulsar la reactivación de la demanda agregada y, principalmente, un necesario mayor nivel de inversión productiva.

- En efecto, la coordinación de expectativas, un menor nivel de incertidumbre de mercado y signos de estabilización se presentan distantes a la coyuntura actual lo que, a su vez, impulsa mayor dificultad a la reactivación económica.

- Esto no solo afecta a la economía en términos de estática sino que, dinámicamente, se confluye una mayor complejidad que ralentiza los impulsos y demanda mayor esfuerzo e instrumentos de política.

- Nuevamente, notamos imperativo el establecimiento de un programa de estabilización macroeconómico con metas de corto y mediano plazo dado que las tensiones cambiarias e inflacionarias pueden converger a un nivel mayor. En efecto, un panorama de mayor incertidumbre restringe la consolidación de la reactivación económica y plantea riesgos severos para la economía y la estructura social nacional.

- En efecto, la reciente publicación de crecimiento del PIB correspondiente al segundo trimestre del año registró un aumento de 17,9% con relación al mismo período del año anterior. A su vez, el indicador desestacionalizado respecto al primer trimestre de 2021, arrojó una variación de -1,4%.

- En las estimaciones del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central se informa una proyección de crecimiento económico de 7,5% para el año 2021 y 2,2% en el año 2022. Si bien el desempeño se proyecta en el segmento positivo, no se dispone de un panorama de clara recuperación en relación con las retracciones de los últimos años, principalmente la correspondiente al año pasado.

- La estimación del Producto Interno Bruto (PIB) presenta una expansión de 1,4% para el tercer trimestre del año, proyección idéntica a la informada el mes precedente. Mientras que para el cuarto trimestre de 2021 se registraría un crecimiento de 0,4% con relación al mismo período del año anterior.

- Una de las variables fundamentales y que generan una dinámica de mayor sustentabilidad en el PIB es la inversión cuya participación muestra una leve recuperación respecto a la fuerte caída del año pasado. Si bien, el crecimiento interanual registró un aumento de 76,6%, el desempeño respecto del primer trimestre del año fue nulo.

- En ese sentido, el IPAP (Índice de Precio de los Activos Productivos), indicador que anticipa entre uno y dos trimestres la evolución de la inversión, elaborado por el área de Economía del IAE-Universidad Austral , informa que durante el segundo trimestre de 2021, el índice registró una nueva contracción interanual del orden de -5,3%, aunque un nivel menor al registrado en el trimestre anterior (-6,7%), en un escenario macroeconómico desfavorable y sosteniendo su caída desde el tercer trimestre de 2018.

- El IPAP tiene mucha importancia para la evaluación de la marcha de la economía porque anticipa entre uno y dos trimestres qué es lo que pasará con la inversión real (es decir, con la inversión bruta interna fija o IBIF). Es así una de las variables más relevantes para determinar hasta qué punto la economía argentina puede transformar su recuperación en un proceso de crecimiento sostenido.

- Durante julio el Estimador Mensual de Actividad Económica (EMAE) registró un crecimiento de 11,7% respecto al mismo mes de 2020. A su vez, el indicador desestacionalizado observó un aumento de 0,8% respecto al mes anterior, mientras que el indicador tendencia-ciclo registró una incipiente variación de 0,1%.

- En el desagregado del EMAE, la mayor recuperación interanual se registra en los rubros Pesca (251,6%), Servicios Sociales y Comunitarios (88%) y Hoteles y Restaurantes (55,4%), dada la mayor apertura de actividades respecto a la fase de confinamiento de julio 2020.

- La utilización de la capacidad instalada en la industria durante el séptimo mes del año se ubicó en 64,1%, nivel superior al del mismo mes de 2020, en el que se registró un 56,8%. No obstante, el desempeño continúa en una fase relativamente escasa dado que es similar al de un mes estacionalmente menor, es decir, enero 2020.

- Los sectores que presentan niveles de utilización de la capacidad instalada superiores al nivel general fueron similares al del mes precedente. Concretamente, industrias metálicas básicas (81%), papel y cartón (77,7%), productos minerales no metálicos (77,2%), refinación del petróleo (72,1%), y sustancias y productos químicos (70,2%).

El Índice de Producción Industrial Manufacturero (IPI) del INDEC registró durante agosto 2021 una suba de 13,8% respecto del mismo mes de 2020. El acumulado enero-agosto de 2021 presenta un incremento de 19,9% respecto a igual período de 2020.

- En términos desagregados, catorce de las dieciséis divisiones que contiene el IPI presentaron un mejor desempeño interanual. En orden de su incidencia en el nivel general, se registraron incrementos Alimentos y Bebidas (7,1%), Industrias metálicas básicas (29%), Prendas de vestir, cuero y calzado (54,9%) y Maquinaria y equipo (32,8%).

- Durante agosto de 2021 el Indicador Sintético de la Actividad de la Construcción (ISAC) publicado por el INDEC registró una suba de 22,7% respecto a igual mes de 2020. En ese desempeño las mayores subas interanuales se registraron en asfalto (121,3%), hormigón elaborado (118,1%) y en mosaicos (69,8%). El acumulado de los ocho meses de 2021 presenta un crecimiento de 48,1% respecto a igual período de 2020.

- El índice del grupo Construya el cual mide la evolución de los volúmenes vendidos al sector privado de los productos vinculados a la construcción desde el año 2002, durante septiembre registró una variación negativa de -4,64% desestacionalizada con respecto de agosto. Mientras que respecto al desempeño interanual, se observó una recuperación de 5,5%. Así, durante los primeros nueve meses del año el índice acumuló una suba del 37,7% en comparación con el mismo período de 2020.

- Respecto a la demanda del sector de la construcción, la cantidad total de escrituras de compraventa de inmuebles en CABA durante agosto evidenció una suba de 57% respecto del nivel de agosto de 2020. Mientras que en la comparación con julio de 2021, los actos subieron 2,5%, sosteniendo su crecimiento luego de que durante abril y mayo las operaciones descendieron un 12% en promedio. A su vez, la expansión interanual acumulada en el período enero-agosto fue 103,1%.

- La producción de PYMES Industriales creció 20,2% durante agosto 2021 respecto a igual mes del año 2020, evidenciando un nuevo efecto rebote dado la comparación respecto a un mes de baja sustancial derivado del confinamiento. De acuerdo a la CAME, si bien la recuperación se sostiene, no se termina de recuperar el nivel del año 2019. En concreto, en el acumulado de los primeros ocho meses del año la industria PYME se presentó un alza de 25% frente a iguales meses de 2020 y una disminución de 1,1% frente al período enero-agosto de 2019.

- Por el lado del consumo masivo, las ventas totales en centros de compras, a nivel nacional, de julio (precios constantes) respecto al mismo mes de 2019, previo a la pandemia, se contrajeron -34,4%, menor nivel de caída del observado en junio 2021-junio 2022 (-60,7%). Mientras que en supermercados y para ese mismo período, se evidenció una suba de 5,1%.

- De acuerdo con el relevamiento de la CAME sobre las ventas minoristas del segmento PYME se registró una caída mensual de 0,5% a precios constantes en septiembre, pero subieron 15,7% frente al mismo mes del año pasado y 54% de las empresas consultadas sostuvo que su situación actual es buena, con perspectivas positivas a futuro.

La inflación mensual minorista de septiembre se situaría en 2,8% y acumularía 36% en el año...

- La inflación mensual minorista de septiembre se situaría en 2,8% y acumularía 36% en el año. La dinámica mensual no parece desacelerarse frente a un contexto económico signado por la dominancia política.

- Las proyecciones de inflación sostienen niveles mensuales altos. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual del nivel de precios de 48,4% durante este año.

Resumen

- La gestión inflacionaria se enfrenta a mayores dificultades dada la decisión del sector político del gobierno en aumentar abruptamente el gasto y la emisión monetaria luego de las elecciones PASO.

- Ciertamente, una expansión fiscal de corto plazo derivada de la dominancia de la política no es edificante para la sostenibilidad macroeconómica en condiciones de inflación mensual en niveles relativamente altos.

Decisiones de precios en proceso inflacionarios que se sostienen y conviven con factores de mayor impulso como el súbito aumento de la cantidad de dinero, derivan en ajustes de precios con mayor frecuencia.

- Las expectativas de mercado se sostienen en un nivel alto de inflación dada la incertidumbre de mercado. Estimamos que esta dinámica de precios se sostendrá hasta fin de año y, al menos, el primer trimestre del año 2022.

- En este escenario, es natural que la política económica se enfrente a mayores complejidades en relación al objetivo de estabilización de precios y en una instancia donde la incertidumbre afecta al ancla nominal, representada por el tipo de cambio.

- Las proyecciones del comportamiento de precios son similares respecto al mes previo. Para este año se establece una inflación de 48,4%, mientras que para el año 2022 se sitúan en 46,2%. Hacia el año 2023 se proyecta un 38,6% anual.

- El nivel general del Índice de Precios al Consumidor (IPC) registraría en septiembre una variación mensual de 2,8%. Las proyecciones de mercado establecen que el nivel promedio de variación mensual será mayor durante el resto del año, diferencia notoria respecto a las proyecciones de julio.

- Durante los primeros nueve meses del año el aumento acumulado de precios sería de 36%, mientras que en mismo período del año 2020 fue 22,3% y en el año 2019 fue 37,7%. El desempeño futuro estará determinado por la dinámica monetaria y el nivel de presión cambiaria.

- Adicionalmente, destacamos que la evolución inflacionaria sigue siendo la principal complejidad para la política económica dada la dinámica mensual que no se desacelera y, más aún, en un contexto de elevada incertidumbre de mercado y mayor necesidad de financiamiento fiscal.

- En tal sentido, emerge la necesidad de un cambio de perspectiva en la gestión inflacionaria para generar mayor coordinación entre la política monetaria y fiscal, y a los efectos de minimizar la dominancia del ciclo política.

- El Índice de Precios Internos al por Mayor (IPIM) registró un crecimiento interanual de 60% en agosto de 2021 sosteniéndose un nivel mensual relativamente alto desde octubre de 2020.

- El nivel general del Índice de Costo de la Construcción (ICC) en el Gran Buenos Aires de agosto 2021 registra un aumento intermensual de 2,1%, ciertamente una menor dinámica respecto al mes anterior.

- La dinámica de salarios total registrado del sector privado y público mostró un crecimiento de 4,9% en julio de 2021 respecto el mes anterior, desde el cual se desprende una recuperación mensual del poder adquisitivo del trabajo de 2%.

- Tras los resultados de las elecciones primarias, es evidente el peso relativo de la política sobre la gestión económica lo cual es particularmente desfavorable para los instrumentos, canales de transmisión y efectos esperados de la política económica. Ante un mayor nivel de incertidumbre y mayor irracionalidad en el manejo de los instrumentos de la gestión fiscal, el objetivo de disminución de inflación se torna más distante y, por lo tanto, se generan mayor necesidad de esfuerzo fiscal y de gestión para converger a un proceso desinflacionario.

- La gestión económica sobre la inflación se enfrenta a mayores complejidades en su objetivo de estabilizar el nivel mensual de precios. Luego de la decisión del sector político del gobierno en aumentar abruptamente el gasto y la emisión monetaria luego de las elecciones PASO.

- En un contexto de incertidumbre, inflación alta y mayor emisión monetaria, es natural que la política económica se enfrente a dificultades respecto al objetivo de estabilización de precios y donde la incertidumbre afecta la gestión de política y las decisiones económicas. Ante el sostenimiento de ese proceso se plantea el riesgo de generar mayor impulso inflacionario y, en su paso, efectos en los niveles de actividad y redistribución de ingresos en forma regresiva.

- Nuevamente destacamos que economías con procesos inflacionarios de períodos prolongados deben gestionar ajustes de precios con sobrerreacciones que adicionan impulsos inerciales sobre la dinámica general de precios.

- Desde esos aspectos, notamos que las expectativas inflacionarias de los agentes se sostienen en un nivel alto de inflación mensual frente a la incertidumbre de mercado lo cual estimamos que se sostendrá hasta fin de año y, al menos, el primer trimestre del año 2022.

- En ese sentido, las proyecciones informadas en el Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central, estiman que la inflación minorista de septiembre se situará en 2,8%, mientras que en octubre y noviembre sería 2,8%. A su vez, la inflación anual para el año 2021 se proyecta en 48,4% y, para el año 2022, a 46,2%.

- Mientras que las proyecciones para el primer trimestre de 2022 registran un nivel mensual ascendente de la dinámica de precios. Concretamente, en el período enero-marzo, el promedio de aumento de precios minoristas se situaría en 3,7%.

- Las estimaciones de mercado registran un crecimiento mayor de precios lo cual no es un aspecto favorable ante el objetivo de sustentar la dinámica macroeconómica. Concretamente, ante un mayor desalineamiento de expectativas respecto de gestionar un proceso desinflacionario, se presentan mayor complejidad y necesidad de instrumentos para estabilizar esa coyuntura. Efectivamente esto es un escenario potencial para la economía argentina.

- La inflación del mes de septiembre de 2021 registraría un aumento mensual de 2,8%. Nuevamente, el ritmo inflacionario mensual se sitúa en un nivel alto para el objetivo necesario de desinflar las expectativas en toda la estructura de precios de la economía y tras una caída inédita del PIB en el año 2020.

- El crecimiento del IPC acumularía 36% en el período enero-septiembre 2021. Esa dinámica sería similar al del período anterior a la pandemia, es decir, al acumulado durante los primeros nueve meses del año 2019 donde la inflación registró 37,7%.

- Nuevamente, el registro inflacionario de septiembre sostendría un marcado distanciamiento respecto al objetivo de una fase descendente de inflación y posterior estabilización. En tal sentido, emerge la necesidad de un cambio de perspectiva en la gestión inflacionaria que genere mayor coordinación entre la política monetaria y fiscal, y a los efectos de matizar la dominancia del ciclo política. A su vez, establecer un programa de acción de mayor alcance y de acuerdos que generen incentivos a los efectos de minimizar aumentos de precios, la dinámica inflacionaria será sustancial en términos relativos respecto a la coyuntura de potencial cuarentena.

- La dinámica mensual del Índice de Precios Internos al por Mayor (IPIM) durante agosto registró una dinámica similar respecto del mes anterior. Concretamente, el aumento fue del orden de 2,5% respecto de julio 2021. Esta variación se explica como consecuencia de la suba intermensual de 2,6% en los productos nacionales, donde el factor manufacturas y energía eléctrica presentó un crecimiento de 3,1%. Mientras que los precios de los productos importados ascendieron 1,3% mensual. Entretanto, la dinámica del nivel mayorista general respecto al mismo mes del año anterior registró un crecimiento de 60,5%.

- El Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires correspondiente al mes de agosto de 2021 registra un crecimiento de 2,1% respecto de julio de 2021. Esto muestra una dinámica menor al aumento intermensual del mes precedente, en el cual se había registrado una expansión de 5% en julio respecto a junio. El crecimiento se conforma del alza de 3,3% en Materiales, Mano de Obra en 0,6% y 3% en Gastos Generales.

- En períodos de inflación mensual de niveles relativamente altos como el que se registra en la economía argentina, el poder adquisitivo de los salarios se ajusta notoriamente. En simultáneo los costos sociales se materializan en la contracción del consumo y menor cantidad de personas que acceden a la canasta de alimentos. Este es un factor determinante para la evaluación de la política de estabilización económica futura.

- En ese sentido, una medida parcial de ese ajuste puede notarse si se observa que en el período enero-julio del año 2021 el crecimiento acumulado de los ingresos totales de los asalariados fue 28,8%, mientras que la inflación acumulada de ese mismo período fue 29,1%.

Ante un excedente de dinero que no vamos a gastar, ¿qué dice la teoría económica al respecto?

Ante un excedente de dinero que no vamos a gastar, ¿qué dice la teoría económica al respecto?

Pues, puro sentido común, si no se utiliza ese dinero para consumo, debería generarse un premio asociado a la espera de gastarlo en un futuro. Es decir, se debería poder consumir más mañana que hoy. Caso contrario, se define gastar el dinero ya mismo.

De hecho, los Gobiernos hacen uso de ese mecanismo cuando quieren reactivar las economías. Llevan las tasas a un nivel muy bajo para motivar a la gente a que consuma más, pero no solo endeudándose, sino consumiendo en lugar de ahorrar. Todo por el efecto de la tasa real negativa.

¿Qué es una tasa real negativa? Es aquella tasa que no logra ganarle a la inflación. Lo que sucede en Argentina en estos momentos en un ejemplo claro sobre este tema.

Si se dispone de un excedente de dinero a guardar a futuro, se tiene la opción de consultar en la entidad bancaria en qué instrumento invertirlo. Típicamente ofrecen colocar el dinero a plazo fijo por un mes al 34%. Pero la inflación es del 50%.

Cuando la tasa de la inversión es inferior a la tasa de la inflación, se obtiene una tasa real negativa.

Dicho de otro modo con un ejemplo. Supongamos que hablamos de 1 año, y supongamos las mismas tasas del ejemplo. El plazo fijo suponiendo reinversión de los intereses me rinde 44% en el año en tanto que la inflación fue del 50%. Me quiero comprar hoy el LCD que cuesta 200.000 pesos. En lugar de eso hago un plazo fijo y al cabo de 1 año tengo 288.000 pesos, pero cuando voy a comprar la TV esta cuesta 300.000. No solo demoré el consumo sino que ahora puedo consumir menos.

En este simple ejemplo queda claro que invertir a tasas reales negativas no es coherente.

Sin embargo, existen activos que buscan empatar o ganarle a la inflación. Fondos comunes de inversión que siguen el CER. Fondos comunes de inversión que buscan ganarle a la devaluación del tipo de cambio oficial. Cuando colocamos en estos activos, si bien aumenta algo la volatilidad (riesgo), al cabo de 1 año podríamos comprar el televisor y las pilas del control remoto. Al no ser la tasa real de esa alternativa negativa, empieza a ser interesante ahorrar y esperar.

A su vez, la tasa real negativa genera un especial interés por parte de los que pueden tomar deuda, que mejor que tomar deuda a niveles que corren por debajo de los precios. Volviendo al ejemplo anterior si me endeudo a tasas más bajas que la evolución de mis ingresos, en el futuro pago mis deudas y me sobra dinero.

Todas estas son distorsiones clásicas de economías inflacionarias en las cuales los precios relativos se distorsionan por la cantidad de pesos que dan vueltas por la calle.

El inversor debe estar atento y buscar aquellos productos financieros que sitúan a cubierto de esas situaciones, o aprovechar para endeudarse “barato”.

Para evitar una disparada del dólar, el gobierno endurece el "cepo". ¿Es esta una buena política?

El panorama doméstico nos muestra una escena que se repite con frecuencia. La secuencia es que el gobierno tiene dificultades electorales y se vislumbran aumentos de gasto, con la consecuente expectativa de inflación creciente. Observamos entonces una presión al alza en el tipo de cambio y, para evitar una disparada del dólar, el gobierno anuncia nuevas restricciones cambiarias, que hacen más estricto el “cepo”.

¿Es esta una buena política? Por supuesto que no. ¿Y cuál es la causa? La expectativa de aumento de gasto con financiamiento del Banco Central. ¿No sería mejor bajar el gasto público? ¡Por supuesto! ¿Y por qué el gobierno elegiría una política que no es óptima? Cortoplacismo y búsqueda de ventaja política, sin duda. Pero alguien podría preguntarse si el control de cambios es realmente malo, y esa pregunta motiva este artículo. ¿Cuáles son los problemas del cepo?

Por una parte, establece restricciones de cantidad por tipo de gasto que generan un tipo de cambio múltiple. Por otra parte, limita las transacciones, provocando pérdidas de bienestar por las transacciones que se pierden, o genera un incentivo operaciones informales. Con los límites cuantitativos a la compra de dólares, muchas transacciones se ven imposibilitadas. Un régimen de mercado libre permite que las transacciones se realicen siempre que las partes lo consideren beneficioso. Las transacciones que aumentan la utilidad del comprador por encima del costo del vendedor se realizan, aumentando el bienestar general. Las transacciones que no se realizan son aquellas en las que el costo excede el beneficio. Es decir, la asignación del mercado libre es óptima. No hay desperdicio ni oportunidades perdidas. Con cupos máximos de operaciones, la sociedad pierde bienestar.

Algo similar sucede con el tipo de cambio múltiple. Las restricciones provocan que un mismo bien, el dólar, tenga distintos precios, según condiciones administrativas relacionadas con el comprador o el uso. Eso es ineficiente porque hay transacciones que se hacen a un precio más bajas que el equilibrio de mercado y por ende son asignaciones de recursos ineficientes ya que el beneficio que se obtiene es menor que el costo de oportunidad. Por ejemplo, al tipo de cambio bajo se realizan importaciones que no se realizarían al tipo de cambio alto, por lo que hay una ineficiencia por mala asignación de recursos. De la misma manera, una transacción al tipo de cambio bajo impide una más valiosa que se haría al tipo de cambio alto. Y esto se aplica a importaciones de bienes y servicios que resultan excesivamente baratos en términos relativos, tanto sean recursos asociados con el consumo o la inversión. Es decir, la sociedad pierde.

Con respecto al incentivo a las operaciones informales, vemos cómo una regulación injusta deteriora las instituciones, alentando transacciones al margen de la ley. Además, debilita el marco general regulatorio impositivo, porque aumenta el sector informal de la economía. Más grave aún, es que genera un potencial negocio para quienes están en condiciones de hacer ajustes de política que favorecen a ciertos grupos. Por último, se presentan mayores oportunidades para el tráfico de influencias y funcionarios corruptos que pueden favorecer a quienes quieran hacerse de divisas en condiciones más favorables que lo que la regulación permite.

Se generan además problemas de índole macroeconómica. El cepo genera un desequilibrio en política del sector externo, ya que el tipo de cambio es el precio que equilibra la balanza de pagos, trayendo equilibrio al mercado de exportaciones, importaciones, y flujos de capital internacional. Con controles arbitrarios y cambiantes, se hace difícil restablecer el equilibrio externo. Al mismo tiempo, se continúa con un desequilibrio fiscal, expresado por un excesivo déficit, que requiere financiamiento del banco central. Y de esta manera el desequilibrio fiscal genera un desequilibrio monetario, manifestado por la alta inflación. El resultado de una economía con tantos desequilibrios es un excesivo riesgo, ya que se pueden anticipar correcciones bruscas que pueden generar pérdidas significativas en los agentes económicos. Y el mayor riesgo disminuye la inversión, generando estancamiento. Éste último agrava el desequilibrio fiscal, ya que la recaudación impositiva se estanca también, retroalimentando el círculo vicioso.

Es decir, el cepo cambiario es un verdadero desastre de política. ¿Y cómo se entiende que sea parte de la política económica? Se entiende porque permite al gobierno hacer política discrecional, por la cual algunos participantes del mercado, ya sea en el sector público o el sector privado pueden obtener un bien: las divisas, a precio más bajo. Es propio de un gobierno con una concepción de la actividad económica en la que ésta está dependiente de la actividad política, y el éxito en los negocios o la posibilidad de consumir se condice con el favor del gobierno otorgado a grupos afines.

El panorama luce desfavorable sobre las condiciones de vida de la sociedad argentina en general...

El dato publicado por el INDEC respecto a los indicadores de pobreza e indigencia argumentan un panorama desfavorable sobre las condiciones de vida de la sociedad argentina en general. Esto deriva, en parte, de la gran contracción económica del año pasado tras el shock de la pandemia y, casi en el mismo nivel de causalidad, la gestión sanitaria del gobierno nacional que derivó primeramente en un exceso de confinamiento y luego en una administración tardía de las vacunas.

De acuerdo a la publicación del INDEC, el porcentaje de hogares por debajo de la línea de pobreza alcanzó el 31,2% en los cuales reside el 40,6% de las personas. Dentro de este conjunto se distingue un 8,2% de hogares por debajo de la línea de indigencia, que incluyen al 10,7% de las personas. Esto implica que, para el universo de los 31 aglomerados urbanos relevados en la Encuesta Permanente de Hogares (EPH), por debajo de la línea de pobreza se encuentran 2.895.699 hogares, que incluyen a 11.726.794 personas; y, dentro de ese conjunto, 756.499 hogares se encuentran por debajo de la línea de indigencia, lo que representa 3.087.427 personas indigentes.

Lo primero que observamos es que este nivel de pobreza alienta al populismo de redistribución y a la formación de planes sociales y la cultura del no trabajo. Por otro lado, no hubo cambios importantes frente al segundo semestre. Con programa IFE adicional quizás mejoraba el indicador por mayor atención monetaria a la población informal de los conurbanos. Sin embargo, está siempre presente cierto nivel de opacidad vinculado con que si los agentes no revelan los ingresos, el clásico punto de la subdeclaración de ingresos destacada mucho por el economista académico Angus Deaton, premio Nobel, cuando recibió la condecoración en su discurso magistral de entrega del premio. Adicionalmente, hay que notar que la pobreza no es solo material, ni tampoco solo ingresos, sino proyectos, estímulos, entre otros aspectos. Es un tema clave, si no baja este indicador la empleabilidad de los jóvenes será muy difícil en la sociedad del conocimiento asociada a la denominada Revolución 4.0.

El deterioro social, observado desde el nivel de pobreza e indigencia, se intensifica en determinadas franjas etarias. Principalmente, los grupos de edad entre 0-14 y 15-29 años son los más afectados ya que indican un 54,3% y 48,5%, respectivamente. En este sentido, la pobreza infantil en los 31 conglomerados urbanos es sustancial. Estos chicos que comen mal después del colegio tienen problemas de comprensión de textos graves. Pobreza infantil supone bajo rendimiento porque correlacionan con el bajo rendimiento escolar.

Por otro lado, los jubilados suelen ser de clase media, parece contraintuitivo dadas las jubilaciones tan acotadas, quizá los miembros de la tercera edad, sin hijos chicos son ayudados por el grupo familiar. Habría que estudiar este punto y hacer la comparación internacional necesaria.

Sigue siendo alta la provincias del NOA y del NEA con gran diferencia con CABA. Los procesos de convergencia en cuanto a PIB per cápita y pobreza estudiados por Mauricio Grotz, investigador del proyecto Productividad Inclusiva del IAE y la Universidad Austral, confirman esta brecha.

La indigencia ha subido un poco. Durante la gestión del Frente de Todos ha subido seguramente por la pandemia que supuso aislamiento y ésta caída del ingreso real. No obstante, la pobreza cuadruplica la indigencia.

Habrá que seguir la evolución del índice de pobreza que es derivado de dos indicadores muy malos para 2022, crecimiento nulo e inflación que sería 65% en un estimado muy difícil de pronosticar dada la enorme volatilidad económica y la crisis de gobernabilidad.

Dado que la incidencia de la pobreza y la indigencia resultan de la capacidad de los hogares de acceder a la canasta básica alimentaria (CBA) y a la canasta básica total (CBT) mediante sus ingresos monetarios, el nivel de actividad, empleo y la inflación, son determinantes importantes sobre este desempeño.

Claramente el costo de la canasta de alimentos sigue en una fase de ascenso representada por la inflación minorista. Entretanto, otro factor que deteriora el poder adquisitivo de los ingresos sobre la canasta, es la dificultad de la economía en generar empleos y, por lo tanto, ingresos en las familias. En efecto, el magro desempeño de la reactivación económica y el sostenimiento de la inflación promedio de 3,6% y un acumulado en enero-agosto 32,3%, incluso mayor al mismo período del año 2019 donde la inflación anual se había situado en casi 54%. En efecto, el costo de los alimentos registrados a través de la canasta básica alimentaria y la canasta total de consumo sigue en crecimiento a pesar de las regulaciones y controles de precios como el plan Precios Cuidados. La caída del salario real supondría más pobreza, al menos en la provincia de Buenos Aires. Esto constituye mayor vulnerabilidad para la sociedad dado un nivel alto de pobreza e indigencia lo cual intensifica la necesidad de impulsar la reactivación económica e implementar una política económica desinflacionaria.

El rebote de actividad del segundo semestre pudo haber arrastrado en parte la oferta de trabajo. Este año ha sido muy planchado en cuanto a actividad que se ha amesetado pero con diferencia entre sectores.

Otro instrumento vinculado con el mediano y largo plazo que es imperante para evitar la frecuencia con la que los indicadores sociales se ven afectados, es el nivel de inversión productiva y en capital humano a los efectos de mejores condiciones para insertarse en el mercado de trabajo, gestión que impulsamos desde el Proyecto Productividad Inclusiva en el IAE y la Universidad Austral. La inversión se sostiene en un nivel bajo desde el inicio de esta década ubicándose en 15,6% del PIB corriente. Variable que no solo se vincula directamente con el nivel de empleo y la producción, sino que también supone mejores condiciones para evitar una dinámica de precios expansiva que afecte al poder adquisitivo de los ciudadanos.

Es importante que la gestión económica sea integral, es decir, no solo se establezca una perspectiva de acuerdos con los distintos formadores de precios en aras de estabilizar expectativas y decisiones de precios, sino que es de gran importancia desactivar la financiación monetaria del déficit. Pues, la mayor circulación monetaria como consecuencia de ampliar la política de asistencia social en ausencia de generación de trabajo privado, genera condiciones expansivas para la inflación y el deterioro de los indicadores sociales que matizan y establecen un sesgo contractivo sobre la demanda agregada y la recuperación económica, menor poder adquisitivo de salarios se vincula con una menor demanda de consumo.

En suma, el panorama social es preocupante y no parece haber un proceso de reversión consolidado. No obstante y como aludimos desde el proyecto Productividad Inclusiva, la inversión en general y, en particular, en capital humano se traduce en mejores condiciones de inclusión social a la estructura productiva lo cual es un camino de salida. Indudablemente hay mucho por hacer en nuestro país.

La economía sigue muy distorsionada, con una inflación que superará el 60% el año que viene...

Estamos entrando en la definición de las elecciones de medio término. Son relevantes porque el kirchnerismo puede ser muy lastimado en los comicios del 14 de noviembre, y eso puede plantear el clima para un cambio de gobierno en dos años. Cambiemos tiene una gran oportunidad y responsabilidad de rectificar lo hecho en su gobierno que fue pobre en la macro, a pesar de logros evidentes en otros campos.

La economía sigue muy distorsionada, y no se va a resolver este ambiente de desconfianza mientras Cristina Kirchner siga liderando el país, escenario más probable dado que nuestro régimen no es parlamentario. En otro país, como dice Juan Carlos de Pablo, el gobierno hubiese cambiado. La vocación de poder de Cristina con un voto incondicional del 20% es funcional a poder liberarse de las causas potenciales de corrupción que fue arrastrando su matrimonio político desde el año 2003 sumando en el barco a sus dos hijos.

La inflación del año que viene superará el 60% y el producto crecerá en torno a cero. El arreglo con el Fondo está muy incierto. Guzmán quiere avanzar pero está condicionado por la vocación de retraso representada por la línea ideológica de Máximo Kirchner. El Ministro Guzmán se acomoda y no se planta, es funcional al poder. Sería bueno que surja un acuerdo razonable, algo parecido a un sendero macroeconómico, no sería un plan pero puede dar balizas que orienten este camino tan difícil hasta las elecciones del 23.

Hoy estamos en un régimen económico muy precario que desalienta al sector privado, es la constante del kirchnerismo intervencionista y discrecional. Ese exceso de estatismo ineficaz alimentó el voto liberal, si bien es claro que la izquierda le ganó al liberalismo en la elección general. El desempeño electoral del liberalismo es una reacción, equivalente al fracaso del radicalismo en el poder en los 80, tan lejano a los intereses empresarios que facilitó que Menem oriente la economía hacia el neoliberalismo en un giro quizás demasiado violento para una tradición europea en lo social desde Yrigoyen en 1916.

Si el oficialismo quiere conservar el poder debería modificar el rumbo de la economía, violando el código genético del kirchnerismo. No obstante, ese cambio es poco probable. Lo más esperable es el vamos por todo ganen o pierdan el 14 de noviembre. La licuación de poder del Presidente, que fue un jefe de gabinete moderado, racional y que manejó la campaña de quien hubiera vencido a Menem en la segunda vuelta, es el hecho más importante hasta el 2023. Manzur aparece como el primer ministro que quería Alfonsín en el Pacto de Olivos, esperemos lo haga bien, mantenga gobernabilidad y pueda moderar las presiones inevitables de Cristina. Los políticos que conducen el gabinete actual poseen, en promedio, muy baja imagen. Pueden asegurar gobernabilidad y volumen porque conocen mejor los resortes maquiavélicos del poder luego de un gabinete muy inexperto y de pocas convicciones con el que arrancó Alberto Fernández.

Podría Cristina seguir a cargo del poder en 2023 si lograse poner los medios para terminar con el cepo, si plantease un plan de estabilización moderada que apunte a llegar al 2023 con 20% de inflación, si se desvincula de la afiliación patológica con Venezuela y Cuba, si nombra un ministro de economía con mucha reputación en el círculo rojo y en el exterior dándole mucho poder para que actúe, como una suerte de superministro con el esquema de Cavallo o Lavagna, y si arregla rápido con el Fondo.

Es difícil hacer pronósticos cuando 32 encuestadoras se equivocaron en la primera vuelta pero pareciera que es complicado dar vuelta las elecciones con la propuesta del consultor catalán de moderar a Tolosa y no polarizar con Macri como el archienemigo. Las heladeras van a ayudar y la emisión de dos millones de pesos por minuto que hace la casa de la Moneda también sumará votos, pero no alcanza. No veremos la gran Rodríguez Saá que se usó en San Luis con el esquema histórico de regalar bienes financiados por los impuestos del pueblo y que inauguró demagógicamente Eva Perón en 1946, iniciando el populismo.

Estamos en un ambiente político que quiere castigar al gobierno. Los votos de Cambiemos son casi los mismos aunque la gente no se entusiasma mucho con Cambiemos. El electorado quiere plebiscitar en esta elección protestando como en los años 1983, 1989, 1999 y 2003, votando más en contra que a favor. El peronismo que tuvo muchos fracasos de gestión desde 1945 a la fecha presenta, reconociendo que la pandemia fue un shock de una enorme adversidad sobre la cual Macri quizás no hubiese aguantado por la protesta social, la actual administración es de bajísima calidad. Los peronistas valiosos están en su mayoría fuera del Frente de Todos, con excepciones naturalmente. Un peronismo unido, moderno y de centro (¿será posible?) que funcione 7 sobre 10 es imbatible en el cuarto oscuro, ahora camina 2 sobre 10 y, así todo, sacó 30%.

Existen desafíos de corto plazo como es transformar los planes en empleo genuino. Es voluntarismo puro en un esquema productivo sin la reforma laboral que claman las pymes con tantos empleados en negro que desfinancian la seguridad social. Hace falta que pierdan poder los sindicatos, extraordinaria institución del capitalismo solidario, que en nuestro país se caracteriza por la corrupción con una dirigencia oligárquica que no se renueva y se enriquece con la plata del pueblo.

Es inevitable una devaluación importante en el primer semestre del año que viene que puede alimentar aún más la inflación a pesar de que el cepo contiene al dólar. El consumo no va aumentar porque el salario real está muy deteriorado, la inversión va a menos y las exportaciones pueden mejorar pero son insignificantes en el PIB, su ratio es de los más bajos de América latina desde la época de Frondizi.

Para las empresas hay que estar flexibles hasta el 2023, para la clase política la clave es evitar una crisis económica que todavía no se desató. Con una crisis severa el kirchnerismo sale del portfolio electoral. Cerrar algo razonable con el FMI sería interesante. Si la sociedad sigue apoyando al kirchnerismo no vamos a Venezuela y Cuba, países conducidos por militares y en el nuestro el Ejército no vuelve más a la Casa Rosada, pero seguirá creciendo la pobreza, la inflación y los proyectos de los chicos de abandonar el país.

La clase política es importante pero mucho más relevante es una sociedad madura y con secundaria completa que no sea carne del clientelismo, de la demagogia y de prácticas de corrupción naturalizadas a todo nivel donde las empresas muchas veces son cómplices del poder municipal, provincial o federal de turno. Esta sociedad madura debe ser orientada por el liderazgo de la clase dirigente empresarial que suele ser muchas veces funcional a los gobiernos para mantener su supervivencia, el empleo y la rentabilidad. Hay excepciones, el campo fue una de a ellas en el 2008 cuando frenó la 125 de Lousteau en el Congreso y en la calle.

Esta sociedad que se unió en 1983 bajo el liderazgo de Alfonsín debe recrear un pacto cívico para reinventarse después de 50 años de involución. Lo mejor de la sociedad, la elite, la meritocracia, las mujeres más preparadas y los varones más capacitados como ocurrió en la generación del 80, deben ir de lleno a la política y sería deseable mucha militancia juvenil en todo el arco ideológico desde la izquierda extrema hasta la derecha libertaria, en esta sociedad tan individualista y pasiva que no exige sus derechos y no reclama su ownership. Desde el sector privado se puede influir y mucho, pero no es suficiente, la transformación desde Aristóteles para aquí se hace desde la política con mayúscula, la profesión de más sublime caridad según Pio 12.

Sigue desafiada por la inflación y el tapering en EEUU, el COVID Delta, el calentamiento global...

La inflación minorista en EEUU se frenó fuertemente en agosto: 0,3% mensual y 5,3% anual, y la inflación núcleo (0,1%) -sin precios regulados o estacionales- fue la menor desde febrero. En una muestra de fortaleza, esto ocurrió simultáneamente con un crecimiento del PIB del 6,7% anual (tercera y última estimación) en el segundo trimestre, levemente por encima de las dos anteriores. El déficit comercial siguió creciendo y se acerca a los 75.000 millones de USD mensuales. El ritmo de aumento, sin embargo, es menor que durante la presidencia de Trump. Pero no todas fueron rosas. La creación de empleos en septiembre, sólo 194.000 personas, fue la menor de este año. Lo bueno es que la del sector privado fue cercana a 300.000 personas, más que contrapesando la caída del empleo estatal. ADP, una firma que pronostica dos días antes el nivel de empleo en EEUU, dijo que ellos estimaban una mayor creación, con una diferencia en más de 251.000 puestos, atribuidos principalmente a hoteles e industrias del ocio. El presidente Biden festejó la caída del desempleo (de 4,8% a 4,4%), pese a que la tasa de participación en la fuerza laboral bajó una décima, a 61,6%, no obstante, la suba de la tasa de empleo. Los sectores que generaron más empleo fueron alojamiento y gastronomía, ocio, profesiones, servicios a las empresas, comercio minorista, transportes y almacenamiento.

Los últimos comunicados de la Reserva Federal (22/9) ratificaron la tesis de la Fed de que el alza de la inflación es (o fue) transitoria, como lo mostraron los últimos números. Quizás por esto no mencionaron la desaceleración de las compras de bonos –el temido, tapering. Sin conocer los datos recién mencionados, posteriores al comunicado, evaluaron que el descenso de la inflación fue acompañado de un aumento del empleo. Pero la realidad mostró fuertes caídas de las tasas de crecimiento del mismo, tanto en agosto como en septiembre.

La baja inflación de julio y agosto ayudó a posponer el tapering. Pero sigue siendo riesgoso apostar a la continuidad de la compra de bonos, como se dijo en el último comunicado. Estamos transitando un momento de gran incertidumbre, que dificulta la toma de decisiones. Pero seguimos pensando que, si la inflación interrumpe su caída, la Reserva Federal dará una señal muy moderada, tal como anunciar que la suba de tasas podría adelantarse para 2022, y no para 2023 como se anunció hace poco. En tal sentido, la luz verde del Senado de EEUU al mega plan de infraestructura de Biden –a lo Eisenhower- podría esgrimirse como contrapeso de un eventual adelantamiento de la suba de tasas.

Las proyecciones globales de octubre del FMI acentuaron su optimismo, como puede verse en el predominio de los verdes en el Cuadro 1, salvo para América Latina. El impulso lo pusieron, como siempre, los países emergentes. El mundo crecería 5,9% este año, más que recuperando la caída del 2020, el PIB global de 2021 sería bastante mayor al de 2019 y aumentaría 2,8% en el trienio 2020-22, no obstante la COVID. Pese a ajustes al alza del FMI, a la Argentina le iría bastante peor, creciendo cero entre 2020 y 2022, siendo así uno de los países de peor desempeño global, aunque, cabe decirlo, con crecimientos muy lentos en casi toda América Latina. Tanto es así que cabe preguntarse si la década en curso no estará perdida para el subcontinente o, al menos, para la mayoría de sus países. Seguiremos este tema con atención.

En el cuadro 2 se destaca la fuerte valorización del dólar y, como es habitual, junto con caídas en algunas commodities y, más generalizadamente, en las bolsas (de las que dijimos el mes pasado que las subas estaban cerca de su final). Pero la prueba de fuego para la economía global será cuando pueda declararse la derrota de la COVID que, en los últimos meses, ha reducido su virulencia, aunque todavía acosa la variante Delta. Además, como siempre decimos, cabe recordar que acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

El devenir económico mundial, y de nuestra Argentina, tan vulnerable, dependerán en gran medida de la eficacia y la velocidad de difusión de las vacunas, aun contra nuevas cepas como la Delta –cuya ausencia de América Latina es un misterio. Sin embargo, nuestro país no accederá de lleno a las oportunidades que, todo indica, ofrecerá la economía global post-pandemia. Para ello necesitaría mostrar un rumbo claro, hoy inexistente, que conduzca a la mejora y el aumento de la inversión en capital humano y en capital físico, para así crear los millones de empleos formales necesarios para abatir la pobreza y reducir la desigualdad. Estas son las políticas que seguimos estudiando y proponemos en el proyecto Productividad Inclusiva, en curso en el IAE y en la Facultad de Ciencias Empresariales de la Universidad Austral.

Tener y mostrar un rumbo claro requiere, protagónicamente, comerciar más con todo el mundo y ser destino de inversiones, propias y ajenas, que promuevan dichas metas, todo ello sin limitarse a países con vocación de dominio. En tal sentido, sería muy beneficioso apostar al acuerdo Mercosur-Unión Europea que, además, daría un buen marco para re-potenciar el acuerdo regional, que languidece. En el complejo contexto de buena parte de América Latina, política y económicamente, corremos el riesgo de una década perdida, como hemos dicho, que para la Argentina sería la segunda seguida. Para evitarlo es necesario pensar y actuar incluyendo a los más necesitados, aumentando, al mismo tiempo, la productividad.

El BCRA devaluó 9 centavos ayer, lo que representa un ritmo anualizado del 39%...

Tras haberse tomado una breve pausa el martes, el miércoles el dólar CCL medido en GD30 retomó el sendero alcista y subió 1%, finalizando en $202. El dólar MEP marcó un alza similar, y cerró en $193,7, cada vez más cerca también de los $200.

Desde las últimas normativas del 6 de octubre, el MEP libre subió un 7% y el CCL libre un 5%.

Con respecto al tipo de cambio, el BCRA devaluó 9 centavos ayer, lo que representa un ritmo anualizado del 39%. Dicho ritmo es el más alto desde marzo (ajustado por días, es decir, teniendo en cuenta que los lunes se devalúa más para compensar el fin de semana). A falta de tan solo 12 días hábiles hasta las elecciones, resta definir si por la cercanía a ellas ya finalizó la estrategia de atrasar el tipo de cambio o si fue tan solo un movimiento esporádico y no representativo.

Mala licitación

Tras dos licitaciones muy buenas, la tercera licitación del mes no logró renovar todos los vencimientos. De los $262.000 M a vencer, solo se pudieron renovar $218.785 M. Aun así, debido a las dos buenas licitaciones previas, el financiamiento neto del mes finalizó positivo en 106%.

Dentro de los licitado, las LELITES volvieron a llamar poco la atención (acapararon solo 6% de lo licitado), las LEDES representaron el 45%, los dollar linked un 20% y los activos CER un 29%.

Lo más llamativo de la licitación fue que, dentro de los $35.200 M que fueron ofrecidos y no adjudicados, casi todo (cerca de $32.000 M) se concentró en los dollar linked. Es decir, el 40% de lo ofrecido en dollar linked no fue adjudicado por el gobierno para no convalidar tasas mayores.

Recomendaciones del FMI a Argentina

En el marco de la cumbre del G20, que será llevada a cabo en Roma el sábado 30 y el domingo 31 de octubre, el FMI elaboró un informe que contiene recomendaciones acerca de las 20 economías que integran el grupo.

Dichas recomendaciones se catalogaron según prioridad alta, media o baja. A Argentina fueron efectuadas siete recomendaciones:

- Prioridad alta: 1) facilitar regulaciones de acceso a los mercados; 2) realizar una reforma impositiva; 3) políticas activas para el mercado laboral.

- Prioridad media: 4) facilitar y/o liberar el comercio.

- Prioridad baja: 5) reducir la distorsión fiscal laboral; 6) ampliar el gasto en cuidado infantil; 7) facilitar la legislación de protección del empleo.

Se destaca que muchas de las recomendaciones están ligadas al marco laboral, para lo cual Kristalina Giorgieva complementó mencionando que reducir las barreras de entrada para nuevas empresas impulsaría la inversión real agregada.

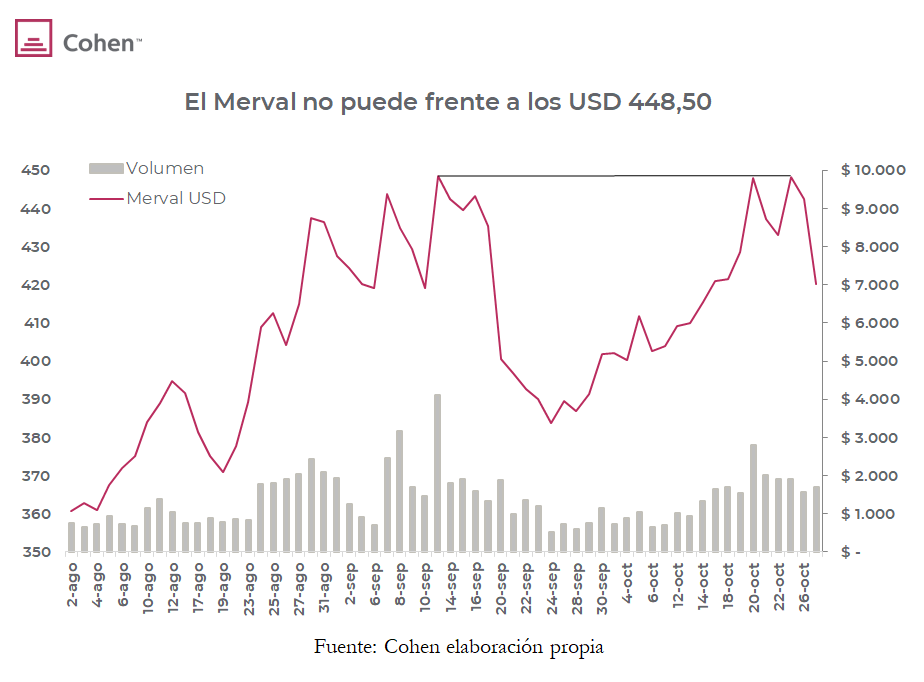

Se desploma el Merval

En el día de ayer, el índice Merval registró una caída del -4% en moneda local, hasta los 85.353 puntos. Medido en USD CCL, la baja fue del -5,1%, hasta alcanzar los USD 420,1.

El Merval, luego de reconocer la resistencia de los 448,5 dólares el día lunes, tuvo un primer retroceso el martes de -1,3%, para luego sumar el desplome ocurrido el día de ayer. De esta forma, el mercado local vuelve a reaccionar negativamente ante la resistencia establecida luego de las PASO, mostrando así un quiebre en la tendencia alcista iniciada el 24 de septiembre.

Esta caída se dio con un contexto de mercado internacional negativo, en donde el índice de países emergentes (EEM) se llevó la peor parte nuevamente y bajó -0,8%, con China cayendo un -1,1% y Brasil subiendo un +0,3% .

No hubieron subas en el índice líder, mientras que las principales bajas fueron las de CEPU (-7,4%) y TGNO4 (-6,5%). A nivel sectorial, la principal baja fue la del sector de servicios públicos (-5,5%).

Rosenkrantz intervendrá en causas de sus ex clientes (Telecom – Cablevisión)

En una carta dirigida a sus colegas de la corte, Carlos Rosenkrantz indicó que comenzará a intervenir en causas que involucren a clientes de su ex estudio de abogados. Entre ellas, está la suspensión del decreto 690/20, donde se estableció que el cable, el internet, la telefonía fija y de celular sean servicios públicos en competencia, por lo que los precios son regulados por el Estado.

La segunda causa importante para el grupo es sobre la OPA que realizó Cablevisión sobre Telecom cuando ambas se fusionaron. Esta unión llevó a que Cablevisión quede como controlante de Telecom, y en esa OPA la CNV dictaminó que el precio establecido fue insuficiente.

Ambas resoluciones son de suma importancia para las empresas. La primera perjudicaría a ambas compañías involucradas si se resolviera avanzar con el decreto, ya que hoy en día muestran resultados negativos (a pesar de contar con precios libres). En caso de tener que fijar sus precios por injerencia estatal, estos resultados serían aún más difíciles de revertir.

Sobre la segunda resolución, en caso de avanzar con la OPA y modificar el precio pagado originalmente, esto le generaría un perjuicio a los accionistas actuales de Cablevisión, y un beneficio a los de Telecom. La razón es que se obligaría a la primera a pagar un precio más elevado al del mercado por las acciones de la segunda; caso contrario, Cablevisión debería aumentar, para tener así una relación más adecuada de precios con sus controladas.

Visa presentó una baja de 6,9% en su cotización, con efecto contagio en el resto de la industria...

La presentación de resultados de Visa desató una baja de 6,9% en su cotización, con efecto contagio en el resto de la industria.

Si bien la compañía superó la expectativa en ingresos y ganancias, sus proyecciones para los próximos trimestres fueron decepcionantes. Visa estimó que el turismo y viajes internacionales –fundamentales para su volumen de transacciones, principalmente en segmentos de comisiones mayores- no volverá a niveles pre-pandemia hasta el verano de 2023. La noticia implica un golpe para el sector en su conjunto: Mastercard cedió 6%, Square 3,9% y Paypal 3,3%.

La proyección suma pesimismo en un contexto bajo el cual las firmas de pagos más tradicionales -Visa y Mastercard- están sintiendo el impacto del ascenso de compañías disruptivas para su modelo de negocios. El llamado “buy now, pay later” gana creciente aceptación. Se trata de un modelo de pago en “cuotas” que, si bien en Argentina es habitual, no presentaba tanta penetración de mercado en países desarrollados. Adicionalmente, grandes tecnológicas, como Google, Apple y Facebook, también se convierten en un rival de creciente importancia dentro del sector.

Mastercard acumula una baja de 5,5% en lo que va del año 2021. Visa cae 1,0% y Paypal se mantiene neutral (+0,3%) en igual lapso. Square, fundada y dirigida por Jack Dorsey (quien también es fundador y director de Twitter) se diferencia con un alza de 16,3%.

El diferencial de retornos es incluso mayor si se amplía el horizonte hasta principios de 2020. Desde entonces Visa (16%) y Mastercard (13,6%) apenas subieron, mientras que Paypal (117,2%) y Square (304%) registraron un crecimiento exponencial en su valuación de mercado.

GlobalFoundries comienza a cotizar en bolsa

El fabricante de semiconductores GlobalFoundries aprovechó el buen momento que atraviesa el sector y adelantó su salida a bolsa, inicialmente prevista para 2022.

La firma realizó ayer su primera oferta pública de acciones, colocando un total de 55 M al tope del rango propuesto, que iba desde USD 42 hasta USD 47 por acción. De esta manera, captó USD 2.585 M, convalidando una valuación que supera levemente los USD 25.000 M.

GlobalFoundries, nacida por la separación del brazo de fabricación de Advanced Micro Devices (AMD), cuenta con 5 plantas de producción de chips distribuidas en Alemania, Singapur y Estados Unidos. Su controlante, con 89% del capital, es Mubadala Investments, un fondo soberano de Abu Dhabi.

La operación constituye, dentro del mercado norteamericano, la tercera mayor colocación de acciones del año. El primer puesto corresponde a Coupang, la compañía de E-commerce de Corea del Sur que captó USD 4.550 M en marzo. La firma china Didi Global ocupa el segundo puesto, colocando acciones por USD 4.400 M a finales de junio y desatando una fuerte controversia luego de perder la mitad de su valuación en los dos meses siguientes.

Los futuros del S&P 500 operan neutrales esta mañana...

Los futuros del S&P 500 operan neutrales esta mañana, mientras los contratos sobre el Nasdaq suben en torno al 0,4%, próximos a marcar nuevos máximos.

La tasa de Treasuries a 10 años consolida su corrección bajista reciente y ronda el 1,55%. El dólar DXY se aprecia hasta 93,9 puntos, aún sin lograr superar los 94,5 puntos alcanzados a mediados de mes.

Las bolsas asiáticas cerraron a la baja, con Shanghai cediendo 1,2% y el índice Sensex de la India cayendo 1,9%. La cotización de Evergrande se hundió 5,2% en Hong Kong. En Europa se registra un comportamiento mixto: el índice Stoxx 600 opera marginalmente positivo.

Una vez cerrado el mercado norteamericano de hoy, Apple y Amazon presentarán sus resultados del último trimestre.

3 datos clave para invertir.

+40,4%

Es lo que subió Transener en lo que va de octubre, siendo la mayor suba en el panel líder en dicho periodo. Si bien la empresa se encuentra muy bien posicionada para aprovechar una posible regularización tarifaria, a esa regularización no la vemos en el corto plazo. Es un buen papel para el trade electoral.

-4,5%

Fue la caída intradiaria del T2V2, bono dollar linked con vencimiento al 30 de noviembre de este año. Al ser ofrecido dentro de la licitación del miércoles, el bono ajustó en el mercado secundario, vislumbrándose ventas de inversores que especularon con recomprarlo luego más barato mediante la licitación primaria. Esto es porque, al afrontar vencimientos fuertes, se espera que en la licitación se ofrezca el bono a mejor precio para poder captar más fondos. La próxima licitación en la que se concentran muchos vencimientos es el 30 de noviembre, por lo que es esperable que se vuelvan a ofrecer bonos dollar linked y pueda ser una oportunidad para adquirir dichos bonos a mejor precio.

102%

Es el valor de la brecha entre el dólar contado con liquidación (CCL) -medido en el bono GD30- y el dólar oficial. De acá a fin de año, vemos muy probable que mantenga su sendero alcista: el acuerdo con el FMI todavía no estará (el mismo Fernández reconoció que se cerraría en 2022). Habrá más pesos y menos dólares, y vemos más probable una devaluación recién en 2022.

¿Qué es la medicina impulsada por datos y cómo está transformando el sistema de salud?

Adoptada rápidamente como una medida preventiva para limitar la propagación de COVID-19 en el punto más álgido de la pandemia, la telemedicina revolucionó la forma en la que los centros de salud abordan la atención médica. En primera instancia, y para la “nueva normalidad”, ya se considera una primera línea de tratamiento rentable para citas no urgentes y de seguimiento, pero lo más importante es que abrió un sinfín de posibilidades para un ecosistema de dispositivos, cuyo objetivo último es lograr una medicina más llevada por el paciente que por el médico.

La telemedicina no se limita a la atención médica remota por medio de una plataforma digital, sino que supone una gestión de la salud centrada en datos, donde el paciente gana un papel más activo y, en cierta forma, el control. Junto con los dispositivos médicos habilitados para inteligencia artificial (IA) y los registros de salud electrónicos de blockchain, la telemedicina es un ejemplo más de factores que están cambiando por completo la forma en la que interactúan los profesionales de la salud y sus pacientes, la forma en que se comparten sus datos entre proveedores, la gestión de los planes de tratamiento y los análisis de los resultados de salud.

Si durante la tragedia de la pandemia la telesalud ofreció un puente hacia la atención, ahora ofrece la oportunidad de reinventar modelos de atención virtual e híbridos (virtuales / en persona), con el objetivo de mejorar el acceso al servicio médico, los resultados y la asequibilidad.

La telemedicina supone una gestión de la salud centrada en datos, donde el paciente gana un papel más activo y, en cierta forma, el control.

Observemos un primer ejemplo. Aproximadamente 1 de cada 3 adultos padece una enfermedad crónica en todo el mundo. Si bien los hábitos de vida y los métodos de atención preventiva pueden ayudar a dichos pacientes, una gran parte de ellos no cumple con su tratamiento, no toma o no vuelve a comprar los remedios que necesita, o no asiste a sus citas regulares de seguimiento para ayudar a controlar sus síntomas. Esta falta de adherencia a un plan de atención le cuesta a la industria miles de millones al año, y al paciente, su salud.

Con la telemedicina, e incluso mediante los datos que pueden proveer los "wearables" (los dispositivos electrónicos inteligentes incorporados a la vestimenta o usados corporalmente como accesorios), eso se puede solucionar, facilitando la conexión del paciente con su médico –sin la necesidad de viajar y perder tiempo en salas de espera–, agilizando la forma en la que se comparte la información y habilitando un mayor control del tratamiento por parte de ambos.

Existe un gran potencial de crecimiento en términos de adopción de la tecnología en los sistemas de atención médica. En los Estados Unidos ya se proyecta que el gasto nacional en salud alcanzará $6.2 billones para 2028, previendo que la participación de la economía en salud aumentará del 17,7 por ciento en 2018 al 19,7 por ciento en 2028. Por su parte, un 76 por ciento de pacientes norteamericanos encuestados por McKinsey afirmó estar interesado en utilizar la telesalud en el futuro.

Las “big tech” dicen presente

En este camino, los gigantes tecnológicos Amazon, Apple y Google están compitiendo también para conquistar la industria de la salud. Si durante la pandemia los dos últimos colaboraron en una aplicación de rastreo de contacto estrecho centrada en la privacidad, sus ambiciones se extienden más allá.

Tomemos como primer ejemplo el Apple Watch, con su aplicación de medición de métricas cardíacas para monitorear de manera remota a pacientes con enfermedades cardiovasculares. Dispositivos de este tipo, ya no necesariamente de Apple, permiten a los médicos recopilar datos en tiempo real sobre una serie de medidas de salud, incluidos los niveles de actividad, la frecuencia cardíaca, la presión arterial, los ciclos del sueño y los niveles de glucosa, más directamente de sus pacientes.

Por su lado, Verily –la rama de atención médica de Alphabet, de Google– anunció su asociación con Otsuka y Click Therapeutics en febrero de 2021 para un ensayo clínico que estudiará los efectos de las intervenciones digitales en pacientes con trastorno depresivo mayor. Se trata de solo una de las tantas aristas de acción de Google en la industria en términos de inteligencia artificial médica y fitness tracking.

Amazon no se queda atrás: en 2019 lanzó Amazon Care, y hoy planea expandir sus servicios de atención virtual a 20 ciudades importantes en Estados Unidos. La plataforma ofrece visitas virtuales, visitas de atención primaria en persona en los hogares u oficinas de los pacientes (para servicios que van desde extracciones de sangre de rutina hasta escucha) y entrega de recetas. Si al principio el servicio estaba disponible solo para empleados y clientes de la compañía, este año lo abrió para empresas de todo el país.

Todos estos avances tienen algo en común: la gestión de la salud por medio de los datos. Así, podemos hallarle sentido a que estas grandes compañías tecnológicas, viniendo de otras industrias, integren esa información a sus ecosistemas.

Nuevos ecosistemas digitales

La innovación está viniendo también de otros mercados. Walmart, la compañía multinacional de consumo masivo, se posiciona hoy como el próximo gigante de la tecnología de la salud. ¿De qué manera lo está logrando?

Comenzó entre 2013 y 2014 con la apertura de clínicas en áreas desatendidas, el ofrecimiento de exámenes gratuitos de presión arterial, glucosa en sangre y visión, y el acceso a vacunas. Luego comenzó a virar hacia un enfoque más centrado en datos.

En 2018, para garantizar la seguridad de sus trabajadores, se asoció con StrongArm, un fabricante de dispositivos portátiles de seguridad, para que el personal comience a usar FUSE, un pequeño sensor que se coloca entre los omóplatos y que detecta el riesgo de lesiones. En un año, las lesiones ergonómicas disminuyeron en un 65 por ciento.

Ya aproximándonos a los avances de estos dos últimos años, podemos notar un giro estratégico de la compañía hacia la telemedicina per sé. En 2020 adquirió la tecnología de administración de medicamentos de CareZone –cuya aplicación recuerda a los usuarios que deben tomar sus medicamentos, además de proporcionar recordatorios de reabastecimiento–, y en 2021 fue aún más lejos anunciando un acuerdo para adquirir MeMD: un proveedor de telesalud de múltiples especialidades que permitirá a Walmart Health brindar acceso a la atención virtual en los EE. UU., y competirle así a Amazon Care.

Disrumpiendo el sistema de salud desde adentro

Pero no todo se reduce a Estados Unidos y a las grandes tecnológicas. De ambos lados del océano, son varias las startups y empresas de health tech que están impulsando la agenda para el futuro de los negocios, el bienestar y la salud. En Reino Unido, Babylon Health, un unicornio fundado en 2014, utiliza software de diagnóstico de inteligencia artificial para proporcionar servicios de atención médica a través de su herramienta "Ask Babylon".

En ese mismo país, el National Health Service (NHS) –el servicio nacional de sanidad– creó NHSX, una unidad conjunta que reúne a equipos del Departamento de Salud y Atención Social con los equipos de desarrollo y de mejora para impulsar la transformación digital de la atención sanitaria y social. Bajo su lema "digitalizar, conectar, transformar", se propone trabajar en un mejor uso de los datos para salvar vidas. ¿Cómo? Mediante la digitalización de los servicios, su conexión para apoyar la integración y, a través de estos fundamentos, la transformación del sistema en general.

En lo que respecta a la gestión de la información, NHSX ha permitido que los datos se compartan en todo el sistema de salud y atención de forma rápida y segura. Por otro lado, hoy el 99 por ciento de los médicos de centros de atención primaria puede realizar consultas por video (en febrero de 2020 era menos del 10%), y miles de personas con COVID-19 están controlando su condición de forma remota con oxímetros de pulso en programas piloto de NHSX en más de 70 sitios en Inglaterra.

Existe un gran potencial de crecimiento para la adopción, por parte de los médicos, de tecnologías de atención remota centradas en el paciente. Armados con todos los datos adicionales sobre un día típico en la vida de sus pacientes, los médicos podrán realizar diagnósticos más complejos y recomendaciones más precisas. Así, la integración de los diferentes dispositivos que registran datos de salud con una plataforma de telemedicina segura y registros médicos electrónicos permitirá que los miembros de los equipos de atención intervengan a la primera señal de problemas.

Con más datos a disposición sobre sus pacientes, los médicos podrán realizar diagnósticos más complejos y recomendaciones más precisas.

Podemos esperar, entonces, que los proveedores de atención médica, las desarrolladoras tecnológicas y las compañías de seguros empiecen a trabajar juntos para ampliar la disponibilidad y la accesibilidad de la telemedicina. Basta mirar la emergencia de startups de health tech en todo el mundo apoyadas por aceleradoras que, cada vez más, están volcando su atención en ellas.