Resultados de la búsqueda

Tres datos clave para invertir

3,3%

Es el spread actual entre el bono GD38 y el GD30. Vemos una oportunidad para vender el GD30 y comprar el GD38, aprovechando la mejora en la performance relativa del primero en las últimas semanas. Los motivos son dos: el GD38 es indenture 2005, por lo que tiene una protección legal mucho más robusta (la cual al 3,3% parece “barata”). Además, el cupón corriente del GD38 tras el pago de interés del 9 de julio sube al 5,2%, mientras que el cupón corriente del GD30 sube solo al 1,4%.

0,1%

Es el rendimiento del TV22, bono dollar linked con vencimiento el 29 de abril de 2022. Por primera vez en más de tres meses, presenta un rendimiento menor al del TX22 (bono CER que vence el 18 de marzo). Esto significa que el mercado pasó a creer que habrá más devaluación que inflación durante 2022. Considerando que el TV22 llegó a rendir -5% con respecto a la devaluación, somos constructivos con este bono.

159,5

Es el valor del dólar contado con liquidación (CCL) medido en GD30, mientras que, medido en AL30, se encuentra en 156,9. Esta diferencia se da por intervenciones oficiales, las cuales se canalizan en el AL30. La diferencia entre ambos suele ser un indicador que alerta sobre la magnitud de estas intervenciones. La fecha a monitorear será el 21 de mayo, cuando vence la letra X21Y1 (en la cual tienen posiciones fondos del exterior). Esto podría presionar al alza la cotización.

Las palabras Janet Yellen, Secretaria del Tesoro de USA, desataron una corrección en los mercados

Primeros movimientos

Futuros norteamericanos auguran una jornada alcista, con el S&P 500 y el Nasdaq recuperando parcialmente las bajas de ayer al tiempo que el Dow Jones sube por tercera rueda consecutiva. Las tasas de Treasuries a 10 años continúan estables, alrededor del 1,6% anual.

En Asia las bolsas cerraron mixtas, influidas por la caída registrada ayer en el mercado norteamericano y el rebote posterior a las aclaraciones de Janet Yellen, quien puso paños fríos a sus propios comentarios (había mencionado que las tasas podrían aumentar). En Europa los mercados operaban alcistas y el índice Sotxx 600 recuperaba la totalidad de su baja de ayer, encontrándose nuevamente a solo 0,6% de marcar nuevos máximos.

Los contagios de COVID-19 no cesan en India, donde el promedio semanal continuó subiendo hasta 381.000 casos diarios, explicando el 46% de los contagios globales. Las fatalidades siguen la misma tendencia, con el 28% de las víctimas en el mundo registrados en el país asiático.

El barril de petróleo sube por tercera rueda consecutiva y supera los USD 66 luego de que datos de la industria en Estados Unidos anticipen que los inventarios semanales se redujeron más de lo esperado. En concreto, según estimaciones preliminares, los inventarios habrían caído en 7,7 M de barriles la última semana, casi triplicando la baja que esperaban los analistas. El dato efectivo se publicará a las 11:30hs de Argentina.

Panorama global

USA comienza a exportar vacunas

En lo que constituye un nuevo paso para la reapertura global, Estados Unidos comenzó a enviar cargamentos de vacunas a otras naciones.

El presidente Biden se pronunció ayer a favor de estos envíos ahora que la oferta de dosis dentro del país excede ampliamente la demanda. Inicialmente se donarían 60 M de dosis de la vacuna de Astrazeneca, a destinos como México, Canadá y América Central entre los principales receptores.

Estados Unidos cuenta además con amplia capacidad de producción para las vacunas de Moderna y de Pfizer.

La principal economía del mundo concentró su esfuerzo inicial en vacunar internamente a su población. En sentido contrario, la Unión Europea exportó 94 M de dosis mientras su población se vacunaba a ritmo inicialmente lento. Otras naciones que comenzaron a exportar vacunas antes de completar las inoculaciones internas fueron China (217 M de dosis exportadas), India (67 M de dosis) y Rusia (12 M de dosis).

Mercado sensible a las tasas

La Secretaria del Tesoro Norteamericano, Janet Yellen, desató una corrección en los mercados ayer tras mencionar en una entrevista que el incremento en el gasto público propuesto por Biden podría implicar en algún momento que las tasas de interés sean mayores, para evitar que la economía se sobrecaliente.

El Nasdaq llegó a caer alrededor de -2,5% luego de sus comentarios y cerró la rueda con una baja de -1,8%.

Si bien sus palabras fueron cautas y coherentes, el impacto de las mismas llevó a que Yellen deba aclarar sus comentarios posteriormente. La Secretaria del Tesoro afirmó que una suba de tasas no es algo que ella recomiende o prediga, solo un evento que eventualmente podría pasar. También aclaró que la independencia del Banco Central es un pilar fundamental de sus principios.

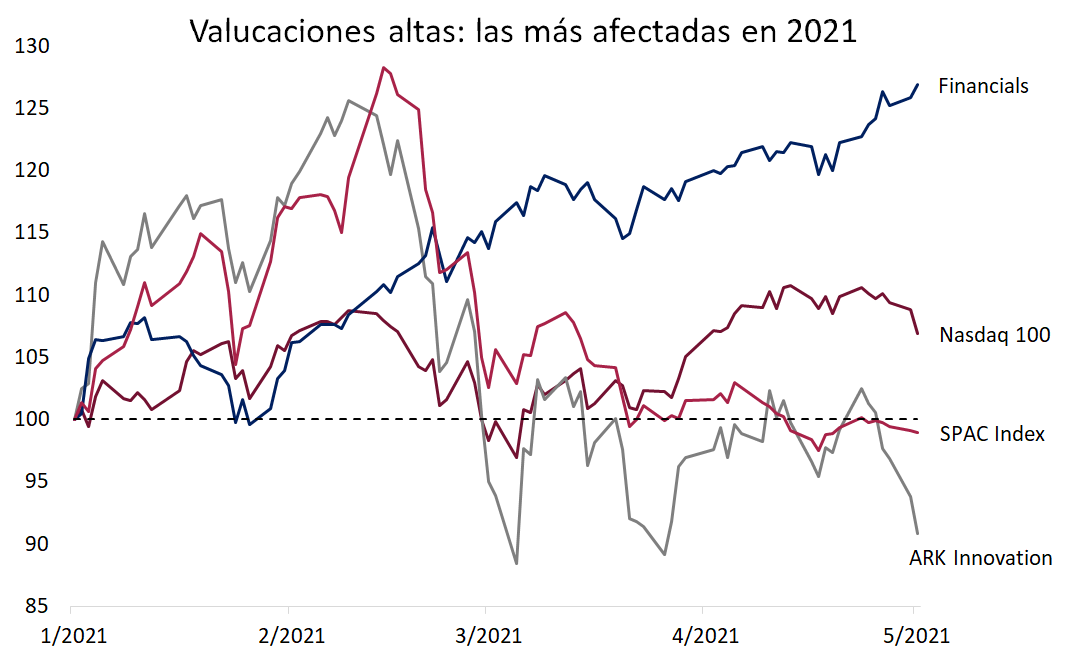

La corrección de ayer demostró la susceptibilidad que tiene el mercado a los cambios en la liquidez y las tasas de interés. No obstante, también confirmó que los sectores más sensibles a estos cambios son aquellos de valuaciones elevadas, mientras que los sectores cíclicos se muestran más bien inmunes.

En la rueda de ayer, mientras el índice de SPACs se adentraba aún más en terreno negativo (-23% desde máximos) y el ETF ARK Innovation caía más de 3% (-28% desde máximos), sectores cíclicos de valuaciones moderadas como el financiero (XLF) subían 0,8% y marcaban nuevos máximos históricos.

Panorama local

Corrigen los bonos indenture 2005: ¿oportunidad relativa?

En sintonía con la incertidumbre política de los últimos días, el riesgo país marcó nuevamente un alza, del 0,5%, para finalizar en 1564.

Con respecto a los bonos, los que vienen liderando la corrección de los últimos días son los globales indenture 2005, es decir, aquellos que tienen la protección legal más robusta. El GD38 en las últimas cinco ruedas cayó un 3,2%, mientras que el GD41 un 4% (mientras que para el resto de los bonos las caídas fueron casi todas menores al medio punto).

Vemos una oportunidad relativa en el trade GD30/GD38, puesto que el GD30 es el bono que mejor viene operando desde marzo. Estos dos bonos llegaron a operar con un spread del 10% entre ambos hace algunas semanas (el GD38 es más caro), mientras que ahora tienen su spread en 3,3%, el cual coincide con el promedio histórico. Sin embargo, la lógica indica que el spread debería ser más alto ahora que su promedio, puesto que el riesgo país actual está a solo 50 puntos del récord post-reestructuración; entonces, el valor agregado de la mayor protección legal que brinda el GD38 debería ser más valorado.

Siguen en alza los tipos de cambio financieros

Otra rueda de intervenciones con un comportamiento similar al que se venía observando: el dólar CCL medido en AL30 llegó a operar cercano a los 159, aunque finalizó -intervenciones mediante- en 156,92. El dólar MEP, tras marcar un patrón similar, culminó en 153,66.

Se sigue destacando la suba del CCL medido en otros activos, tales como el GD30, finalizando ayer dicha cotización en 159,5.

Vemos que, si bien las intervenciones son claras, se están dejando subir las cotizaciones financieras intencionalmente (muestran subas cercanas al 7% desde marzo). Esto coincide con la salida de posiciones remanentes en pesos por parte de fondos del exterior; vemos que la idea es no “regalarles” la salida, pero sin dejar que los tipos de cambio se disparen.

Nuevamente, muy baja devaluación

Otro día en el que el BCRA devalúa muy poco (4 centavos). Vemos que el comportamiento de la entidad la semana pasada fue muy similar al de febrero, cuando había aumentado el ritmo devaluatorio durante la última semana de dicho mes para luego reducirlo. De esa manera, aumentó temporalmente la tasa implícita de los contratos más cortos, obteniendo una ganancia ante el pase de mes de los inversores por sus contratos de cobertura.

Resumen Bursatil

Merval

El Merval cerró el martes con rendimientos negativos. El índice marcó una baja del 0,44% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 23,05% ($782.449.239) y para Cedears fue del 76,88% ($2.609.902.894) sobre el total de operaciones de renta variable.

Panel Líder

En el panel líder nos encontramos con 8 compañías en alza y 13 en baja. Las que mejor se desempeñaron fueron Transportadora de Gas del Norte (TGNO4) con 3,1%, Cresud (CRES) con 2,11% y Bolsas y Mercados Argentinos (BYMA) con 1,25%. La peor performance vino de la mano de Transener (TRAN) con -3,15%, Transportadora de Gas del Sur (TGNO4) con -2,4%, y Holcim Argentina (HARG) con -2,36%.

Cedears

Los Cedears terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron Salesforce (CRM.BA), Mercado Libre (MELI.BA) y Apple (AAPL). Mejor rendimiento (con volumen relevante): United States Steel (X.BA) con 7,8% y Caterpillar (CAT.BA) con 1,97%. Peor desempeño (con volumen relevante): Spotify (SPOT.BA) -4,73% y Despegar.com (DESP.BA) -4,32%.

ADR

Cerraron con rendimientos negativos en su mayoría. Mejor desempeño positivo: Cresud (CRESY) con 2,15%, Edenor (EDN) con 0,85% y Banco BBVA Francés (BBAR) con 0,39%. Peor rendimiento: Telecom (TEO) con -3,85%, Mercado Libre (MELI) con -2,27% y Banco Macro (BMA) con -2,27%.

Rendimiento de las carteras Cedears: abril

Con el avance del proceso de vacunación, menores restricciones a la movilidad y el fuerte estímulo monetario y fiscal que aplicaron las principales economías del mundo, se espera que el crecimiento económico se acelere en los próximos trimestres. No será un rebote exclusivo de China y EE.UU., sino que también se expandirá a Europa y los mercados emergentes. Con las expectativas inflacionarias contenidas, la normalización de la actividad económica global permitirá que aumenten los flujos a las economías emergentes y que los precios de las materias primas se mantengan en niveles elevados -aunque dado el fuerte incremento que tuvieron en el último mes, no descartamos un ajuste técnico-. Con este marco, esperamos buenos rendimientos para todas nuestras carteras Cedears, destacándosela cartera A: cuenta con una atractiva diversificación sectorial y presenta la mejor combinación entre riesgo y rendimiento. Para inversores con mayor tolerancia a la volatilidad, destacamos las buenas perspectivas para las carteras Cíclicas, Bancos y Brasil (esta última con mucho margen por recuperar).

Abril fue el mejor mes en lo que va del año para el mercado de renta variable. La estabilización de las expectativas inflacionarias en EE.UU. le quitó presión a las tasas de interés, que se estabilizaron en torno a 1,60%. A esto se sumaron muy buenos resultados corporativos al primer trimestre de 2021, con sorpresas positivas en ventas y ganancias en las principales empresas. Este contexto permitió que las empresas Growth, que habían sentido el impacto del alza de tasas y sufrido una toma de ganancias a mediados de febrero, recuperen protagonismo: marcaron un alza de 6,8% en abril, acumulando en lo que va del año un incremento de 9,4%. Por su parte, las empresas Value, que venían a toda marcha en el primer trimestre, el mes pasado moderaron su dinamismo al marcar un alza de 3,6% (acumularon en los primeros 4 meses del año un incremento de 15,3%).

La muy buena performance del mercado se reflejó en los benchmarks de nuestras carteras Cedears. El S&P 500, que tomamos de referencia para nuestras carteras de Cedears A (S&P 500), C (Cyclicals) y Q (Quality), subió 5,3% en el mes, cerrando en niveles récord y acumulando en lo que va de 2021 un alza de 11,6%. El Nasdaq, referencia de nuestra cartera de Cedear T (Nasdaq 100), tuvo un rendimiento de 5,9% en el mes y de 7,7% en los primeros 4 meses del año. El KBWB, benchmark para nuestra cartera F (Financial), subió 6,1% y en lo que va del año marca una excelente performance, con un ascenso de 30,3%. La mejora llegó hasta el EWZ de Brasil, utilizado como referencia para nuestra Cartera B (Brazil): durante el último mes, esta cartera subió 6,3% y redujo la pérdida en lo que va del año a 4,1%. Finalmente, elGDX -benchmark de la cartera de Cedear G (Gold)- registró un alza de 5,7% y con ello en lo que va del año acumula una pérdida de 4,6%.

Lo más destacado del mes fue el muy buen resultado de nuestra cartera Cedear Q, que marcó un incremento de 7,0%,impulsada por los excelentes resultados de empresas como Google (+14,1%), Amazon (+12,1%), Facebook (+10,4%), Apple (+7,6) y Microsoft (+7,0%). Le siguió la cartera Cederar T, que subió 5,8%. La buena performance y rebote técnico que presentaron las empresas mineras le dieron impulso a la cartera Cedear G, que rindió 5,5% en abril. En tanto, la cartera Cedear F subió 4,1%. La cartera Cedear B, impulsada por el buen desempeño de Vale y Gerdau, logró marcar un alza de 3,2%. El buen desempeño de las empresas Growth contrastó con cierta pausa de las empresas cíclicas: esto se reflejó en nuestras carteras Cedear A y C, que presentaron subas de apenas de 2,7% y 1,3% respectivamente.

Con este resultado, en los primeros 4 meses del año, la cartera F fue laque mejor desempeño mostró, al marcar un alza del 29%, seguido por la cartera C que lo hizo al 16%, y la cartera A que rindió 12%. Un poco más rezagadas vinieron las carteras T y Q (subieron 10% en lo que va del año), mientras quelas carteras B y G fueron las de peor desempeño al acumular una caída de 8% y5% respectivamente.

A principios de marzo el índice MSCI Brasil llegó a encontrarse 15% abajo en el acumulado del año

Primeros movimientos

Futuros de Estados Unidos operaban levemente bajistas esta mañana, con el Dow Jones caracterizado por una mayor presencia de compañías cíclicas, siendo la excepción al operar marginalmente alcista. Treasuries a 10 años operan con rendimientos de 1,62% anual y el dólar se aprecia hasta superar nuevamente los 91 puntos del índice DXY.

En Asia los mercados cerraron a la baja, liderados por India que continúa rompiendo récords de infecciones. En la última semana los contagios promediaron 378.000 por día. En Europa, por el contrario, los principales índices operan alcistas con subas que rondan entre 0,2% y 0,9%.

El petróleo opera alcista en casi 2% y supera los USD 65,5 por barril. Los crecientes contagios en India, el tercer mayor consumidor de crudo del mundo, ponen presión bajista. No obstante, el fenómeno de India es compensado con creces por la flexibilización de medidas de aislamiento en varios Estados de USA y la intención expresada por Europa de flexibilizar medidas para atraer turismo en los próximos meses.

El cobre, la plata y el oro operan con leves bajas al tiempo que los commodities agrícolas operan alcistas. Se destaca el aceite de soja, que sube por tercera rueda consecutiva y acumula un alza de 117% en los últimos 12 meses.

Panorama global

La agenda de Biden llevará tiempo

El presidente de Estados Unidos comenzó su mandato aprobando, de manera express y sin grandes cambios, un plan de estímulo fiscal que implicaba desembolsos por USD 1,9 Trillones. Gracias a la presión impuesta por la pandemia, la aprobación llevó menos de dos meses desde que la propuesta fue anunciada.

A futuro la agenda será considerablemente más lenta. Sus funcionarios están trabajando en los detalles finales de sus dos grandes planes: un programa de infraestructura por USD 2,3 Trillones y un programa de gasto social por USD 1,8 Trillones que va acompañado de subas impositivas sobre los individuos de mayores ingresos y las ganancias corporativas.

Los funcionarios encargados de la redacción de estos proyectos tienen el desafío de presentar una legislación digerible por parte de la bancada republicana y que despierte compromiso dentro del mismo partido demócrata, que actualmente no respalda con unanimidad las magnitudes propuestas por Biden.

Sin la presión impuesta por la pandemia, las primeras estimaciones apuntan a que estos proyectos de Ley, con las modificaciones que sufran en el transcurso, serían aprobados recién a fines del año 2021 o incluso en 2022.

Luces y sombras en Brasil

Producto de los contagios en ascenso, la excarcelación de Lula Da Silva y la tensión entre Petrobras y el gremio de transportistas, a principios de marzo el índice MSCI Brasil llegó a encontrarse 15% abajo en el acumulado del año. Sin embargo, desde ese entonces comenzó a recuperar terreno hasta neutralizar prácticamente la totalidad de dicha caída.

Si bien los activos del índice rebotaron por factores generales como la apreciación reciente del tipo de cambio (5,5% desde fines de marzo), el mayor ritmo de vacunación y la caída de 24% en la media de contagios diarios (desde 77.000 a fines de marzo hasta 58.500 en la actualidad), continúa observándose un rendimiento heterogéneo entre sus principales componentes.

La minera Vale, principal holding de iShares MSCI Brazil (EWZ) con 19% de participación, acumula en el año un alza de 20,7%, apuntalada por los precios récord del mineral de hierro y otros commodities secundarios para los ingresos de la compañía, como el cobre, que también presentan precios considerablemente elevados.

En contrataste con ello, Petrobras (segundo holding del EWZ con 9% de participación) sufrió el castigo del cambio de mando y la incertidumbre sobre su capacidad de fijar precios internos del combustible. La compañía acumula una baja de 22% en el año, a pesar de que el petróleo subió 35% en igual periodo.

El sector financiero, liderado por Itaú y Bradesco con una participación conjunta de 11% en el EWZ, se ha recuperado levemente de una baja promedio de 23% y actualmente cotiza un 12% por debajo de los valores en que comenzó el año.

La marcha de estas cuatro compañías, que conjuntamente explican cerca de 40% del MSCI Brasil, depende de factores diferentes, con lo cual no esperamos una convergencia a rendimientos similares en el mediano plazo.

Vale dependerá de la continuidad de los niveles actuales de precios en commodities, principalmente del hierro que explica tres cuartas partes de su facturación. El futuro del sector financiero dependerá principalmente de los movimientos en el Real y, por lo tanto, de las decisiones de tasa del Banco Central. Petrobras acumula un rezago importante frente al precio del petróleo, su principal driver es político y tiene que ver con su capacidad de adecuar el valor interno de los combustibles al precio internacional sin desatar manifestaciones en el gremio de transportistas.

Noticias empresas

Venta de Yahoo!

La compañía Verizon anunció la venta de Yahoo! y AOL al fondo Apollo Global Management. La operación se efectivizará principalmente en efectivo por una suma de USD 4,25 MM y otra parte en emisión de acciones preferenciales equivalentes a USD 750 M. Una vez adquiridas por Apollo, están se fusionarán en una única entidad, denominada Yahoo, y en la que Verizon aun conservara 10% de la tenencia accionaria.

Venta de Auth0

El considerado quinto unicornio argentino, Auth0, fue vendido a la empresa Okta por el monto de USD 6500 M. La operación ya había sido difundida meses atrás, pero se ejecutó ayer por la tarde. Auth0 provee una plataforma de autenticación electrónica para acreditar la identidad de la persona y sus servicios están enfocados a empresas.

Se recuperan los vuelos de pasajeros en EE. UU.

Se conoció el dato de la cantidad de pasajeros registrados en aeropuertos de EE. UU. el último domingo. Fueron aproximadamente 1,67 millones de personas, el mayor registro desde que la pandemia arrancó. Pese a esta recuperación, los números se encuentran 35% debajo de los valores registrados para la misma jornada durante el 2019. Las compañías aéreas se encuentran optimistas acerca del flujo pasajeros esperados para las vacaciones de verano en el norte y varias empresas de turismo están presionando en EE. UU. e Inglaterra para que se levanten las restricciones de viaje entre los dos países.

Panorama local

Buen dato para la recaudación de abril

La recaudación tributaria de abril marcó un alza de 105% i.a nominal y de 45% i.a. en términos reales. Las variaciones tan elevadas obedecen a la baja base de comparación, dado que abril del año pasado fue el peor mes de 2020 (en el marco de la cuarentena estricta, había caído 23%, descontada la inflación). Más allá de esto, al compararlo con el mismo mes de 2019, la recaudación creció 8% en términos reales.

Al comprar respecto a 2019 se destacó que los impuestos ligados al nivel de actividad, como Ganancias, IVA DGI y Seguridad Social, mostraron variaciones reales negativas (-5%, -13% y -13% respectivamente) al igual que Combustibles que marcaron una caída de 4%. Los tributos ligados al comercio exterior, son los que más aportaron al crecimiento con un alza 58% para derechos de exportación (esto por la combinación de mayores precios internacionales y alícuotas de exportación más alta), 47% para aranceles y 34% para IVA aduana. El Mayor incremento lo marcó la recaudación por bienes personales que por la suba de alícuota marcó un alza de 1252%.

Con respecto al Impuesto a la riqueza, el gobierno recaudó 22% menos a lo que esperaba en las proyecciones más conservadoras (300.000 M). Concretamente, AFIP informó que recaudó $233.000 M (0.5% de PBI), de los cuales se pagaron $110.000 M hasta ahora y el remanente de $123.100 M se pagará a cuenta en los 5 meses siguientes. Además, un 66% del total fue en cuotas y sólo un 33% se abonó al contado.

La incertidumbre se sintió en los bonos

Tras un fin de semana con mucho ruido político por los vaivenes sobre la continuidad del subsecretario de Energía y el aumento de las tarifas, el lunes los bonos operaron con caídas moderadas (en torno al 0,5%).

En donde sí se sintió la volatilidad fue en la cotización del dólar MEP, el cual llegó a cotizar en 155,4 a nivel intradiario (representaba una suba de más del 2%); aunque aparecieron las intervenciones oficiales para contenerlo y llevar la cotización a 152,9 (terminando, igualmente, con un alza del 0,5%).

Estas intervenciones también se vieron reflejadas en la diferencia de cotización entre el dólar contado con liquidación medido en AL30 (el cual es el bono que intervienen) y el GD30; el CCL medido en AL30 terminó en 156,2 y medido en GD30 en 158,3.

Caen los bonos en pesos

Tampoco fue un buen día para los bonos en pesos. Los de tasa fija cayeron 0,3% en promedio, los indexados por CER promediaron una caída del 0,4% y los dollar linked operaron casi neutros. La incertidumbre del mercado se plasma en la exigencia de mayores rendimientos.

Freno de mano para la devaluación

La semana pasada el BCRA había aumentado por unos pocos días el ritmo devaluatorio de 5 centavos a 8, significando esto una suba en términos anualizados del 22% al 38%. Sin embargo, este lunes no solo se redujo, sino que fue el lunes con menor devaluación en todo el año (subió solo 12 centavos para los tres días). Recomendamos cautela ante estos movimientos del Banco Central, puesto que la entidad usa este tipo de estrategias para luego obtener ganancias cuando los contratos a vencimiento no terminan convalidando las expectativas de devaluación que antes mostraban.

Por el otro lado, este bajo ritmo devaluatorio tensiona la brecha, que se encuentra ahora en 67% (CCL/oficial).

Llamado a licitación

El Ministerio de Economía emitió un llamado para la primera de las tres licitaciones que habrá durante el mes, que será este miércoles 5 de mayo.

Los instrumentos por licitar son los siguientes:

Letra a descuento (LEDE) al 30/7/2021 (S30L1 – reapertura).

Letra a tasa variable +2,25% (LEPASE) al 30/7/2021 (SL301 – reapertura).

Letra a descuento (LEDE) al 29/10/2021 (S29O1 – reapertura).

Letra a tasa variable +2,75% (LEPASE) al 29/10/2021 (SO291 – reapertura).

Letra ajustable por CER a descuento (LECER) al 18/4/2021 (X18A2 – reapertura).

No se informó precio mínimo para ninguna de ellas (sus tasas serán a licitar). Como referencia, en la licitación de la semana pasada las letras cortas (al 30 de junio, mientras que ahora son al 30 de julio) convalidaron tasas del 36,84% para la LEDE y 37,34% de TNA para la LEPASE; las de octubre (son las mismas que las que licitan ahora) licitaron a TNA 40,21% la LEDE y a 40,42% la LEPASE; mientras que la LECER licitó al 2% de TNA real.

Durante el mes se afrontan vencimientos por $ 320.000 M, los cuales se concentran en su mayoría al 21 de mayo (vencen las letras S21Y1 y X21Y1 por un total de $ 275.000 M).

Resumen Bursátil

Merval

Cerró el lunes con rendimientos negativos. El índice marcó una baja del 0,37% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 26,52% ($822.513.458) y para Cedears fue del 70,04% ($1.961.397.728) sobre el total de operaciones de renta variable.

Panel Líder

Nos encontramos con 4 compañías en alza, 16 en baja y 1 sin cambios. Entre las que mejor se desempeñaron tenemos a Transportadora de Gas del Sur (TGSU2) con 1,69%, Cresud (CRES) con 1,09% y Pampa Energía (PAMP) con 0,71%. La peor performance vino de la mano de Transportadora de Gas del Norte (TGNO4) con -2,34%, Banco BBVA Frances (BBAR) con -1,86% y Bolsas de Valores Argentina (VALO) con -3,11%.

Cedears

Terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volúmen efectivo fueron Apple (AAPL.BA), Twitter (TWTR.BA) y Amazon (AMZN). Mejor rendimiento (con volumen relevante): United States Steel (X.BA) con 6,60% y Embraer (ERJ.BA) con 6,25%. Peor desempeño (con volumen relevante): Shopify (SHOP.BA) -15,25% y Tesla (TSLA.BA) -2,25%.

ADR

Cerraron con rendimientos negativos en su mayoría. Mejor desempeño positivo: IRSA Inversiones y representaciones (IRS) con 2,88%, Telecom (TEO) con 1,08% y Mercado Libre (MELI) con 0,04%. Peor rendimiento: Edenor (EDN) con -4,32%, Banco BBVA Francés (BBAR) con -3,05% y Grupo Financiero Galicia (SUPV) con -2,27%.

Abril fue el mejor mes del año para el mercado de renta variable

Primeros movimientos

Futuros arrancan la semana con leves subas en Estados Unidos. El S&P 500 aumenta 0.35%, el Dow Jones 0.42% y el Nasdaq apenas 0.09%. La tasa a 10 años sigue subiendo y supera el 1.65% y retoma el nivel de mediados de abril. El dólar vuelve a caer frente a las principales monedas: el DXY opera por debajo de 91.2 y el Euro sube 0.3% operando en 1.205.

Las bolsas de Asia cerraron en rojo y en Europa se registra leve suba apoyada por el muy buen dato de comercio minorista de Alemania que en marzo aceleró al 7.7% superando ampliamente las expectativas del mercado.

Los commodities arrancan mayo en alza. Salvo el petróleo que arranca con una ligera caída, el resto operan en alza. El cobre, sube 0.15%, el oro 0.54%, la plata 0.8% y la soja 1%.

Panorama global

Ahorro récord

Durante marzo, el ingreso personal del consumidor americano subió 21% respecto a febrero y 28% respecto a un año atrás. Esto obedeció a que, en el marco del nuevo paquete de ayuda a las familias aprobadas por el congreso el mes pasado, permitieron que los ingresos por trasferencias del gobierno aumentaron 68% i.a. El mayor ingreso disponible, permitió acelerar la recuperación del consumo, en especial de bienes durables, que subió 4% en el mes y llevar el ahorro al 28% de los ingresos (el segundo valor más alto de la historia, sólo superado por el de abril del año pasado cuando había llegado al 34%).

Abril verde

Abril fue el mejor mes del año para el mercado de renta variable. La estabilización de las expectativas inflacionarias en EE.UU le quitó presión a las tasas de interés que se movieron en torno a 1.60%. Esto permitió que las empresas Growth, que habían sentido el impacto del alza de tasas y toma de ganancias a mediados de febrero, recuperen protagonismo marcando en abril un alza de 6.8%, acumulando en lo que va del año un incremento de 9.4%. Por su parte, las empresas Value, que venían a toda marcha en el primer trimestre, en abril moderaron su dinamismo al marcar un alza de 3.6%, acumulando en los primeros 4 meses del año un incremento de 15.3%.

El S&P500 culminó en mes en niveles récord acumulando en abril un alza de 5.3% con subas generalizadas entre los sectores. Se destacaron la performance de Comunicación, Consumo discrecional y Financieras que marcaron subas superiores al 6% en el mes. Con este resultado, en los primeros 4 meses del año el SPX subió 12.2% impulsada por el fuerte incremento en los papeles del sector energético que marcaron un incremento de 30.3%, seguido por el sector financiero que subió 23% en tanto que el de peor desempeño fue el de Consumo masivo con un alza de apenas 3.2%.

Entre las empresas se destacaron el muy desempeño de Google (+14.1%), Facebook (10.4%), Amazon (12.1%) Tesla (6.2%), Microsoft (7.0%), Apple (7.6%) mientras que la que Netflix, con un balance poco promisorio, fue la excepción y marcó una caída de 1.6%.

%2011.53.31.png)

Abril 2021

Petrobras

El viernes la brasilera Petrobras hizo diversos anuncios. En primer lugar, dio a conocer que extendió el plazo de su línea de crédito renovable, de USD 3.25 MM, que maduraba en marzo de 2024, por 2 años más, pero solo por el 63% del monto adeudado. Esto permite que mejore la eficiencia del manejo de caja de la compañía.

La noticia más importante es el inicio de la licitación relativa a la venta de sus participaciones de 51% sobre Transportadora Brasileira Gaseoducto Bolivia-Brasil (TBG) y de 25% de Transportadora Sur Brasileira de Gas S.A (TSB). Se le informó a los potenciales compradores las instrucciones relacionadas con la desinversión de la compañía y las guías para realizar el due diligence y sus ofertas. El objetivo es optimizar el porfolio de la compañía y maximizar el valor para sus accionistas. También informó que se concretó la venta del ultimo 10% de participación en R$ 1.5 MM que poesía Petrobras en Nova Trasportadora de Sudeste S.A (NTS) a una empresa manejada en parte por la actual controlante, Itausa S.A.

La segunda noticia en orden de importancia es que la petrolera comenzó a ofertar para la adquisición de un buque flotante utilizado para la construcción de la novena plataforma petrolera, P-80, en el campo petrolífero de Búzios. La plataforma tendría una capacidad de producir 225 galones de petróleo y 12 millones de metros cúbicos de gas por día. La plataforma seria la más grande de Brasil y una de las más grandes del mundo y se espera que arranque a operar en 2026. El campo petrolífero de Búzios, es el más grande de aguas profundas en mundo con grandes reservas y poco riesgo de extracción. Actualmente hay 4 unidades operando, 2 en construcción y otras 2 en proceso de contratación.

Por último, la empresa hizo un breve comentario, indicando que la información difundida por los medios acerca de los intereses de la firma por vender Braskem aún no está definido.

Temporada de Balances

Exxon presentó ingresos netos totales para el 1Q de USD 2800 M, un 6.38% mejores de lo esperado por analistas y un 21.5% superior al del mismo trimestre del 2020. Los factores que contribuyeron a estos resultados fueron una mejora en la relación precio/margen a lo largo de todos los segmentos de negocio con recuperación de la demanda, menores costos operacionales en mantenimiento, cadenas de suministros y reducción de personal.

A su vez, la compañía sufrió complicaciones con respecto al tiempo muerto durante la gran tormenta de invierno en el sudoeste de Estados Unidos, tipo de cambio desfavorable y restricciones impuestas por el gobierno.

Los segmentos que más destacaron fueron el upstream y químicos, cuyos ingresos fueron lo suficientemente elevados para contrarrestar las pérdidas de downstream. Para el segundo trimestre se esperan valores de recuperación en segmento de downstream y mejor rendimiento del sector de químicos.

El precio de la acción hoy se encuentra en los USD 57.24. La mayoría de los analistas ven el precio de la acción entre los USD 58 y los USD74 para los próximos 12 meses y sostienen opiniones divididas entre compra o mantenimiento.

Panorama local

Mercado Cambiario de marzo

En marzo, el resultado del Mercado Único y Libre de Cambios (MULC) marcó un superávit de USD1.055 M, el doble al registrado en febrero y el mejor resultado desde noviembre de 2019. El excedente fue determinado por el superávit comercial liquidado que llegó a USD2.000 M compensado en parte por los pagos netos de servicios reales y de servicios de deuda.

El muy buen desempeño del excedente comercial se apoyó en la excelente performance del sector agrícola que en el mes liquidó casi 3.400 M, todo un record para esta altura del año y más que duplicó los ingresos registrados en el mismo periodo de 2020, en el que el sector canceló de forma neta deuda externa comercial , situación inversa a la observada durante este año.

El “Sector Real excluyendo Oleaginosas y Cereales”, en cambio, fue comprador neto por USD 1.669 M. Las compras fueron destinadas principalmente a realizar pagos por importaciones de bienes y servicios, y a cancelar deuda financiera.

Aprovechando de este contexto y sumado a otras operaciones, durante marzo el BCRA realizó compras netas a través del MULC por USD 1.372 M. Sin embargo, las reservas internacionales del BCRA aumentaron apenas USD 75 M en el mes, afectadas principalmente por los movimientos de las cuentas en moneda extranjera de las entidades en el BCRA, los pagos netos de capital e intereses de deuda del Gobierno Nacional y por la caída en las cotizaciones de los distintos activos de reserva con relación al dólar.

Las “Personas humanas” compraron de forma neta USD 175M, básicamente para gastos efectuados con tarjetas por consumos con proveedores no residentes (unos USD 108 M, 24% menos respecto a igual mes del año anterior) y para atesoramiento (USD 59 millones en billetes, con un descenso de 36% respecto al mes previo).

Mes positivo para los bonos

Cerró un mes positivo para los bonos, los cuales tuvieron subas promedio del 1,5% para los ley local y de 3% para los globales. El motivo detrás de esta suba fue el buen momentum que tuvieron los bonos emergentes durante abril, en especial los de alto rendimiento: el índice de bonos emergentes de alto rendimiento redujo su tasa efectiva desde 6.02% al 5.78%. De estos 24 BPS de reducción, la mitad se explican por una baja de la tasa americana a 10 años (desde 1,75 a fin de marzo a 1,63 a fin de abril), mientras que la otra mitad se explica por una baja del spread de riesgo.

Ganó la cobertura

El dato del IPC de marzo de 4,8%, sumado a temores por restricciones de movilidad más severas que puedan ser acompañadas por mayor gasto para asistir a empresas y personas, fueron las principales razones que explicaron la búsqueda de cobertura que estuvo vigente durante el mes de abril.

Los bonos CER mostraron subas promedio del 6,6%, siendo el TX24 el más destacado (subió 9,6%, aunque venía de precios deprimidos explicados por ventas de fondos del exterior). Los dollar linked también brillaron, con subas promedio de 5,6%: el T2V1 redujo su rendimiento desde devaluación +10,4% a devaluación +6,3%; mientras que el TV22 lo hizo desde 4,9% a 0,6%. En los contratos de dólar futuro de ROFEX, la curva evidenció un fuerte empinamiento: las tasas implícitas del periodo mayo-octubre subieron desde el rango 31-33% al 32-43%; es decir, mientras que los contratos más cercanos operaron casi neutros, los más alejados operaron con fuertes alzas. Por ejemplo, el contrato de dólar futuro octubre subió un 3,2% durante el mes.

Moderó el ritmo de devaluación

No bastó la baja del ritmo devaluatorio para contener la antes mencionada suba de los activos de cobertura durante abril. Marzo había finalizado con una depreciación del 2,4% del TC oficial, la cual se vio reducida en abril al 1,8%. Sin embargo, durante la última semana de abril hubo algunos días con un ritmo mayor, aunque todavía es temprano para saber si esto significará un mayor ritmo a futuro. Este mayor ritmo devaluatorio de la última semana de abril coincide con una semana que tuvo a los tipos de cambios financieros bajo presión (MEP +2,6% y CCL +1,7%), por lo que vemos que estuvo ligado al control de la brecha.

Fijan límites a fondos sobre exposición a money markets

A través de la resolución general 887/2021 publicada en el boletín oficial, la CNV obliga a los FCIs que no sean money market a que inviertan sólo un 5% de su patrimonio neto en cuotapartes de otros FCIs money market (previamente esta operatoria no tenía un límite).

De esta manera, los FCIs deberían desarmar cerca de $35.000 M en las próximas tres semanas (la fecha límite de adecuación es el 21/5/2021); las posibilidades son que esos fondos se dirijan a licitaciones del Tesoro Nacional (lo cual no consideramos probable que suceda, o al menos en gran medida, debido a que es un perfil de riesgo y liquidez distinto) o a cuentas remuneradas en los bancos.

Resumen Bursátil

Merval

El Merval cerró el viernes con rendimientos negativos. El índice marcó una baja del 2.02% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 18.27% ($499.886.417) y para Cedears fue del 81.72% ($2.235.534.939) sobre el total de operaciones de renta variable.

Panel Líder

En el panel líder nos encontramos con 8 compañías en alza, 13 en baja y 1 sin cambios. Entre los que mejor se desempeñaron tenemos a Cresud (CRES) con 1.34%, Edenor (EDN) con 0.91% y Mirgor (MIRG) con 0.85%. La peor performance vinieron de la mano de YPF (YPFD) con -4.85%, Banco Macro (BMA) con -3.26% y Pampa Energía (PAMP) con -3.11%.

Cedears

Los Cedears terminaron el día con rendimientos mixtos. Los instrumentos que más destacaron en cuanto a volumen efectivo fueron Honeywell International (HON.BA), Twitter (TWTR.BA) y IBM (IBM). Mejor rendimiento (con volumen relevante): Travelers Companie (TRVV.BA) con 8.80% y Tesla (TSLA.BA) con 4.58%. Peor desempeño (con volumen relevante): Twitter (TWTR.BA) -15.25% y First Solar (FSLR.BA) -12.73%.

ADR

Cerraron con rendimientos negativos. Mejor desempeño positivo: Edenor (EDN) con 3.93%, IRSA Inversiones y representaciones (IRS) con 1.87% y Cresud (CRESY) con 1.81%. Peor rendimiento: YPF (YPF) con -5.26%, Banco BBVA Francés (BBAR) con -2.96% y Grupo Supervielle (SUPV) con -2.75%

Asamblea de empresas

El pasado viernes 30 de Abril se realizaron importantes asambleas de empresas cotizantes que vale la pena comentar.

VALE

La principal productora de mineral de hierro tuvo una asamblea de accionistas con algunos conflictos dado se han postergado el tratamiento de algunos puntos de la orden del día referidos a la asignación de directorio, lo cual será resuelto este lunes 03 de Mayo. Puntualmente algunos fondos mutuos que apoyaban la asignación del ex CEO de Petrobras Roberto Castello Branco, expresaron que sus votos no estaban debidamente computados. Esto pudo haber explicado parte del -4,46% de caída registrada en la rueda del viernes.

BMA

La asamblea aprobó distribuir como dividendo a los accionistas la suma de hasta $ 10.000 mill, en efectivo o en especie, en este caso valuado a precio de mercado, o en cualquier combinación de ambas opciones, que representa $ 15,64 por acción, y delegó en el Directorio la facultad de determinar el modo, condiciones y fecha de la efectiva puesta a disposición de los señores accionistas. Es importante recordar que conforme a lo dispuesto por la Comunicación “A” 7181, la distribución de resultados de las entidades financieras se encuentra suspendida hasta el próximo 30 de junio, y que todavía se encuentran pendiente de distribución dividendos aprobados del ejercicio 2019 a razón de $20 por acción ajustables por inflación desde el momento de la aprobación en Mayo-2020.

MIRG

Fue aprobada una distribución de dividendos de $1.000 millones ($ 55,55 por acción) que serán abonados $400 mill el 12 de mayo, $180 mill en septiembre, $ 200 mill en octubre y $ 220 mill en el mes de noviembre. También se mencionó la realización de un programa de recompra accionaria para otorgar incentivos a personal y directorio.

COME

La asamblea aprobó el pago de un dividendo en efectivo por la suma de $ 343,1 mill equivalente a $0,11 por acción, delegandose al directorio la determinación del momento de pago.

Los contratos de dólar futuro de ROFEX mostraron un empinamiento de su curva de implícitas

Culmina una semana en la cual los contratos de dólar futuro de ROFEX mostraron un empinamiento de su curva de implícitas: el rango de tasas (medidas en TNA) para los meses mayo-noviembre subió desde 31,2%-40,6% a 31,9%-44,1%. Los contratos cortos (mayo-junio-julio) operaron casi neutros, mientras que los meses más cercanos a las elecciones (septiembre-octubre-noviembre) mostraron alzas del 1,3% promedio.

El BCRA aumentó el ritmo devaluatorio desde el 22% semanal (viernes pasado) al 27% actual, imprimiéndole una mayor volatilidad a la suba de la cotización; aunque todavía es pronto para asegurar que este nuevo ritmo se consolidará como tendencia. A su vez, vemos en esto una relación al control de la brecha, puesto que esta suba se dio en un contexto en el cual las cotizaciones financieras (tanto el MEP como el CCL) estuvieron bajo presión, mostrando subas semanales en torno al 3% y 2% respectivamente.

Un trade que permite obtener una tasa nominal anual del 53% en pesos a fin de noviembre

Presentamos un trade que permite obtener una tasa nominal anual del 53% en pesos a fin de noviembre a través de la compra de bonos dollar linked y la venta de contratos futuros de ROFEX. ¿Cómo funciona y a qué riesgos nos exponemos?

La estrategia involucra dos tipos de activos: los bonos dollar linked y los contratos de dólar futuro noviembre de ROFEX.

Los bonos dollar linked son bonos pagaderos en pesos, pero cuyo precio está indexado a la evolución del dólar oficial (se toma la cotización del dólar A-3500 del Banco Central). A esto se suma el plus o adicional sobre la devaluación que, en el caso del T2V1 con vencimiento 30/11/2021, ahora se encuentra en 7%.

Los futuros de ROFEX son contratos entre dos agentes de mercado -un comprador y un vendedor- que se comprometen a comprar/vender dólares a un precio previamente acordado y a una fecha establecida (para más información sobre estos contratos, visitá nuestra nota: ¿Cómo funciona una inversión en dólar futuro?). También toman de base el dólar A-3500 del Banco Central.

De esta manera, si uno compra 1000 bonos dollar linked (sería el equivalente a 1000 USD al tipo de cambio A-3500) y vende 1 contrato de ROFEX (también equivalen a 1000 USD) quedaría neteado con su exposición al dólar. Sin embargo, como el contrato de dólar futuro ya fija el precio futuro, nos aseguramos la tasa implícita entre el valor actual y el valor futuro, a lo que también se suma el plus del 7% que el bono dollar linked paga por sobre la devaluación. El cuadro anterior muestra un ejercicio que ejemplifica cómo se genera la ganancia mencionada si el tipo de cambio oficial al vencimiento es el mismo que pactamos con ROFEX (es decir, que no ganamos ni perdimos dinero por ROFEX). Ahora, ¿qué sucede si el tipo de cambio varía? En el siguiente cuadro marcamos diferentes escenarios para el tipo de cambio para mostrar cómo este efecto queda neteado y mantenemos la misma ganancia.

Como podemos ver, en los 3 escenarios la ganancia se mantiene. La leve diferencia se debe a que el bono dollar linked paga unos pequeños intereses.

Riesgos

Si bien la ganancia queda asegurada, ROFEX concilia con diferencias diarias, por lo cual, en caso de que el precio del dólar futuro suba por encima del precio al cual vendimos, se deberían integrar pesos para cubrir esa diferencia. Si bien esa pérdida se compensa con una ganancia del T2V1, esta ganancia se obtiene a vencimiento, mientras que la pérdida habría que afrontarla en ese momento. Por esto, se recomienda contar con un margen de liquidez en pesos cercano al 3% de la operación (para el ejemplo, cerca de 3.000$) en un fondo money market, para afrontar cualquier posible pérdida. Por otro lado, esto también nos puede jugar a favor: en caso de que el precio esperado futuro baje, las diferencias diarias serían positivas.

El otro riesgo es un default del bono T2V1, el cual estimamos que tiene muy baja probabilidad.

Garantías

Para operar en ROFEX, se requiere integrar garantías para respaldar la operación. Para el contrato de noviembre, se debe integrar en garantías el equivalente al 20% del valor de nuestra exposición. Para esto se pueden aportar tanto dólares físicos, como acciones o títulos públicos.

Internacional

¿Qué pasó?

El avance de las vacunas, los buenos indicadores económicos de EE.UU, el comunicado de la FED y los muy buenos balances de las empresas generaron las condiciones para que abril cierre con resultados altamente positivos, tanto en renta fija como en renta variable. Concretamente, con las expectativas de inflación en EE.UU. estabilizadas en torno al 2,5% anual para los próximos cinco años (venían de subir de 2% a 2,5% en el primer trimestre), la UST10 se movió en torno al 1,60%, cerrando abril en 1,63% (vs 1,75% de fines de marzo). Con ello, los índices de renta fija tuvieron el mejor mes del año al marcar un alza en torno al 2% en abril. En cuanto a la renta variable, impulsado por los muy buenos balances presentados por las principales empresas (a sorpresa en las ventas viene 3,9% por encima de lo esperado, mientras que las ganancias muestran un avance de 23,8%), el S&P500 culminó el mes en niveles récord acumulando en abril un alza de 5,3% y de 12,2% en el año. Las subas fueron generalizadas entre los sectores, aunque se destacó la performance de Comunicación, Consumo discrecional y Financieras que marcaron subas superiores al 6%. Entre las empresas, sobresalió el muy buen desempeño de Google (+14,1%), Facebook (10,4%), Amazon (12,1%) Tesla (6,2%), Microsoft (7,0%), Apple (7,6%) mientras que la de Netflix, con un balance poco promisorio, fue la excepción y marcó una caída del 1,6%.

El buen clima para los mercados también se reflejó en la bolsa de Brasil, que se recuperó de un mal primer trimestre y subió un 6,3%. También fueron buenos los resultados en Europa, que de la mano de la normalización de la distribución de las vacunas, buenos resultados de las empresas y repunte de la actividad, le dio aire a la bolsa para que suba un 4,7%. El mayor optimismo global quebró la fortaleza que venía marcando el dólar y en abril se debilitó contra la mayoría de las monedas: 2,1% frente a las principales monedas (3,2% frente al Euro), 1,4% frente a las asiáticas, 1,2% frente al Yuan y 3,5% frente al Real Brasileño, mientras que con el resto de las monedas tuvo una ligera apreciación. El buen clima de los mercados también se reflejó en los commodities, que tuvieron muy buen desempeño de la mano del cobre y la soja (marcaron subas de 12,1% y 9,3% respectivamente), en tanto que el petróleo lo hizo 7,2%. La mejora también se extendió hasta el oro, que tras varios meses de caída logró un alza del 5,0%.

En cuanto a la pandemia, si bien existe preocupación por el alza de contagios en la India (lo que impulsa el número de contagios a nivel mundial), en el resto del mundo los datos son más alentadores, al apreciarse cierta estabilización y un leve descenso de los casos mientras el proceso de vacunación avanza, tal como sucede en Europa, México y Brasil. Mientras tanto, tal como se esperaba, la reunión de la FED no trajo grandes novedades pero sirvió para despejar dudas, ya que continuarán las medidas de estímulo monetario con compras mensuales de activos por USD 120 MM. La entidad conducida por Powell destacó el buen desempeño que viene mostrando la economía americana. Además, atribuyen la suba de la inflación a factores transitorios, dejando en claro también que no piensan reducir las compras de activos -el tapering- ni mover las tasas hasta 2024.

Entre los datos económicos de la semana en EE.UU se destacó que el PBI del 1Q21 marcó un alza anualizada del 6.4% respecto al trimestre anterior (levemente por encima a las estimaciones del mercado) y del 0,4% respecto a un año atrás. Se lució también el consumo privado con un incremento de 24% t/t y 7,0% i.a. El combo de buenas noticias llegó hacia el cierre de la semana con el dato de que el ingreso personal subió un 21% m/m en marzo de la mano de la mayor asistencia derivada del Plan fiscal de Biden, lo que permitió acelerar la recuperación del consumo (subió un 4%) y, a su vez, llevar el ahorro al 28% de los ingresos (el segundo valor más alto de la historia, sólo superado por el de abril del año pasado cuando había llegado al 34%). Los buenos datos económicos de EE.UU contrastan con el mal desempeño que marcó el PBI de la Eurozona, que en los primeros tres meses del año marcó una caída anualizada del 2,4% t/t entre la que se destacó la baja de 6,6% en el PBI de Alemania.

Lo que viene

El dato más importante de la semana se conocerá el viernes con la publicación de empleo de abril (se espera la creación de casi 1 millón de puestos de trabajo y que la tasa de desempleo baje al 5,7%), que marcará la fortaleza de la economía americana en un contexto de normalización de las actividades y fuerte estímulo fiscal. También se conocerán el PMI de abril de EE.UU, Europa y el de China. En Brasil se destaca la publicación del intercambio comercial, ventas minoristas, producción industrial y la decisión del BCB sobre la tasa de interés (se espera que la vuelva a subir). En cuanto a los balances corporativos, esta semana publican Pfizer, General Motors, PayPal, Uber y Berkshire Hathaway.

Local

¿Qué pasó?

Pese a que el agro aceleró la liquidación, el BCRA moderó el ritmo de compra de divisas y las reservas internacionales prácticamente no se movieron. Concretamente, en la última semana el agro liquidó USD 800 M -acumulando en todo abril ventas por más de USD 3.100 M-, en tanto que el BCRA compró sólo USD 150 M, lo que marcó una importante caída respecto a las semanas previas (había adquirido a razón de USD 450 M por semana). Con estas intervenciones, las reservas internacionales cerraron en USD 40.263 M, muy similar al nivel de la semana previa. Pese a modesto desempeño de la última semana, abril fue un muy buen mes para el BCRA dado que compró casi USD 1.500 M - el mejor mes durante la actual la gestión- que le permitieron sumar USD 670 M de reservas brutas en tanto que las reservas netas aumentaron en USD 1.300 M finalizando abril por encima de los USD 4.500 M. En este contexto y con el claro objetivo de moderar el impulso inflacionario, el BCRA redujo el ritmo de devaluación al 22% anualizado, el más bajo desde enero del año pasado, aunque en la última semana le dio mayor volatilidad con una leve aceleración. Mientras tanto, la cotización del CCL y MEP que hasta marzo venían en baja, en abril despertaron y marcaron subas de 7,0% y 5,9% elevando la brecha con el tipo de cambio oficial al 67% y 63% respectivamente.

Con este marco de fondo, en el que las expectativas de inflación se mantienen elevadas y la brecha cambiaria presiona al alza, al Tesoro le está costando cada vez más financiarse en mercado que le pide más tasa y plazos más cortos: en la última licitación no renovó en su totalidad los vencimientos de esta semana (consiguió AR $107,7 mil millones de los AR $121,8 mil millones que vencían). Los datos de actividad estarían mostrando que en marzo se recuperó tras el tropiezo de febrero de la mano del mejor desempeño que mostró la industria. La mala noticia es que las perspectivas para abril y mayo dependerán en parte de las restricciones que imponga el gobierno a la circulación, especialmente en el AMBA.

Lo que viene

A la delicada situación sanitaria se le suma el conflicto interno dentro del gobierno por los ajustes tarifarios que enfrenta al ministro Guzmán con el Secretario de Energía. La tensión genera volatilidad e incertidumbre en cuanto al futuro, tanto del ministro de economía como del rumbo de la política monetaria. También comenzarán a llegar las primeras estimaciones privadas de la inflación de abril que, de acuerdo a los primeros avances, se habría ubicado en torno al 4%, levemente por encima de nuestra estimación de 3.5%. Hoy se conocerá los datos de la recaudación de abril que se destacaría el resultado del pago del impuesto a las grandes fortunas. El miércoles 5, la Secretaría de Finanzas tendrá una nueva prueba y hará la primera licitación de bonos de mayo.

General Motors anunció una inversión de más USD 1.000 M en una fábrica de vehículos en México

Primeros movimientos

El S&P 500 corrige levemente esta mañana luego de cerrar en nuevos máximos la rueda de ayer, apuntalado por un dato de crecimiento económico superior al esperado. En concreto, el PBI de USA creció a un ritmo de 6,4% anualizado durante el primer trimestre, superando el 6,1% esperado por el mercado.

Sin grandes cambios en tasas, dólar y commodities, esta mañana se destaca sólo el cobre que sube hasta los USD 10.000 por tonelada, valores únicamente vistos en el año 2011. Con este resultado, abril cierra con un alza de 12% y, de esta manera, acumula un incremento del 28% en lo que va del año.

Los resultados corporativos más importantes siguen sorprendiendo. Ayer Amazon logró superar las exigentes expectativas que tenía el mercado, presentando ventas por USD 108.520 M (+44% i.a.) y ganancias por acción de USD 15,79 (vs USD 9,54 esperado).

El crecimiento interanual en ventas de Apple (+53,6%), Amazon (+44%), Google (+34%) y Microsoft (+19%) es sorprendente para empresas de su tamaño. Combinando ingresos colosales y valuaciones elevadas, estas cuatro compañías cuentan con una valuación combinada que ronda los USD 7,5 trillones, superando al PBI de cualquier país del mundo excepto Estados Unidos y China.

Los elevados ratios de valuación se están volviendo una carga para estos gigantes de la tecnología. Amazon, a pesar de su excelente resultado trimestral, reaccionaba inicialmente con una suba del 4,5% que se morigeró hasta solamente 2,5% en el pre-market de esta mañana, recuperando su cotización máxima (a quella registrada en septiembre de 2020). Apple, tras su presentación de resultados, revirtió la reacción inicial de casi +3% y terminó cerrando con una leve baja en la rueda de ayer.

El caso de Twitter también llama la atención: la empresa registró una facturación que crece a ritmo más elevado desde mediados de 2018 (+28% i.a.), superando la expectativa tanto en ventas como en ganancias. No obstante, la cantidad de usuarios fue menor a lo esperado (199 M vs 200 M esperados) y el guidance de la compañía para el segundo trimestre no fue lo suficientemente ambicioso. Su cotización cae casi 12% en el pre-market de esta mañana.

Panorama global

GM expande apuesta en vehículos eléctricos

La compañía norteamericana General Motors anunció una inversión que superará los USD 1.000 M para construir una fábrica de vehículos eléctricos en México. La misma, será la quinta planta en la región de américa del norte, en la que GM tendrá capacidad de producir este tipo de vehículos. La nueva planta se ubicará en Ramos Arizpe, Coahuila y estaría lista para comenzar la producción en el año 2023.

El anuncio de GM forma parte de su compromiso, anunciado en noviembre pasado, de invertir un total de USD 27.000 M en desarrollar y construir 30 modelos diferentes de coches eléctricos para el año 2025, en el marco de una fuerte apuesta de reestructuración corporativa con foco en tecnologías de nueva generación.

Se espera un gran número de anuncios similares por parte de automotrices rivales, que se encuentran presionadas por el cambio tecnológico e incentivadas por las políticas de fomento anunciadas por el presidente Joe Biden.

Sectores líderes de abril

El mercado se encamina a cerrar un abril récord, con el S&P 500 rindiendo 6% en el mes y marcando ayer nuevos máximos históricos.

Los 5 mayores rendimientos de abril se observan en la construcción de viviendas (ITB +9,7%), el mercado de Brasil (EWZ +9,2%), Real Estate (VNQ +7,4%), sector financiero (XLF +7,4%) y las mineras de oro (GDX +7%).

En lo referido a Brasil y las mineras de oro, se trata de un rebote desde valores rezagados que, en el caso del país sudamericano, alcanzaron para neutralizar en su totalidad las bajas de principios de año.

En el caso de la construcción de viviendas, Real Estate y el sector financiero, se trata de sectores que cerraron ayer en nuevos máximos y acumulan un rendimiento superior al del S&P 500 lo que va del año 2021. La construcción de viviendas cuenta con un momentum indiscutible, ya que además de ser el sector con mayor rendimiento en el mes, es también aquel con mayor rendimiento en lo que va del año (+36%).

Balance de United States Steel

La acerera United States Steel (X) reportó ingresos ajustados por USD 283 M, los cuales superaron la expectativa por 1.4% y superaron también lo sucedido en el mismo trimestre del año anterior, cuando había presentado un pérdida de 123 millones de dólares. Los principales factores detrás de este gran cambio fueron el incremento de ventas de un 33% i.a y el hecho de excluir las perdidas por extinciones de deuda de los resultados.

Otro hecho relevante de la empresa aparte del fortalecimientos de sus balances, fue la compra de Big River Steel, que le permitió un margen de EBITDA del 32% (un 10% que sus principales competidor).

Las perspectivas de la empresa para el resto del año son bastante prometedoras. Se espera que la demanda del acero por parte de las automotrices acelere para el segundo semestre del año en Estados Unidos y que en Europa inicie para este segundo trimestre, dado la mejora en el ahorro de los clientes. Las ventas al sector de la construcción y manufactureras también se ven alentadoras tanto en Estados Unidos como Europa. La empresa también considera que, con el precio del petróleo por sobre los USD 60 el barril, la demanda del metal por parte de las plataformas petrolíferas aumentará.

El rendimiento de la acción en los últimos meses fue impresionante, subiendo un 132% desde finales de octubre. El precio de la acción hoy se encuentra en USD 22,5, y las últimas estimaciones por parte de los analistas la sitúan en un precio de entre USD 24 y USD 25 en los próximos 12 meses y sostienen una posición de mantenimiento. Al día de ayer la acción bajo un 3,3% y el pre market espera una baja de aproximadamente 1 %.

Panorama local

Duró poco la suba de los bonos

Sin cuestiones fundamentales de fondo que permitan consolidar un alza sostenida desde sus castigados precios, las subas de los bonos soberanos en USD vuelven a demostrar que tienen poco recorrido: ayer los bonos ley local mostraron caídas promedio del 1,1%, mientras que los globales operaron dispares.

Un mes para monitorear será julio, puesto que allí, tras el primer pago de cupones de los bonos (que será el 9 de julio de este año), los bonos aumentarán su interés corriente, sobre todo en el caso de los bonos 2038 y 2041. Estos nuevos ratios de interés corriente podrían generar un mayor atractivo y traer subas (moderadas) a los bonos.

Controlan al MEP

El dólar MEP finalizó en 152,20, con un alza diaria del 0,3%, y el CCL en 155,42, con un alza del 0,2%. Nuevamente, a través de intervenciones, se marcó a la baja el MEP sobre el cierre, que pocos minutos antes cotizaba casi 70 centavos arriba.

Otro día de gran devaluación

El dólar mayorista de MAE marcó una suba de 8 centavos diarios, que representa una devaluación anualizada en torno al 38%. Lo interesante fue que ayer los contratos de dólar futuro de ROFEX operaron todos a la baja; sin embargo, analizando los fuertes volúmenes de operatoria (por ejemplo, el contrato de septiembre operó 73.000 contratos, mientras que su interés abierto es de 108.000 contratos) podemos inferir que ayer hubieron fuertes intervenciones por parte del BCRA.

Retroceden las expectativas devaluatorias

Ayer les mencionamos la rápida (y exagerada) reacción que tuvo el mercado dado el incremento en el ritmo devaluatorio del BCRA. Del 33% que se esperaba el martes de devaluación implícita a través de bonos, pasó al 38% el miércoles, para terminar el jueves en 34%. El T2V1, que el miércoles había subido 1,4% (les mencionamos que había quedado en zona de venta), ayer cayó 0,5%; el TO21, que el miércoles había caído 0,5%, ayer subió 0,9%.

Resumen Bursátil

Merval

Cerró el jueves con rendimientos variados. El índice marcó una suba del 0,04% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 25,23% ($651.717.972) y para Cedears fue del 74,47% ($1.930.653.172) sobre el total de operaciones de renta variable.

Panel Líder

Nos encontramos con 8 compañías en alza, 13 en baja y una sin cambios. Entre las que mejor se desempeñaron tenemos a Mirgor (MIRG) con 3,45%, Ternium Argentina (TXAR) con 2,00% y Pampa Energía (PAMP) con 1,11%. La peor performance vino de la mano de Cresud (CRES) con -2,06%, Grupo Financiero Galicia (GGAL) con -1,85% y Sociedad Comercial del Plata (COME) con -1,62%.

Cedears

Terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron Ebay (EBAY.BA), Apple (AAPL.BA) y Amazon (AMZN). Mejor rendimiento (con volumen relevante): Nokia (NOKA.BA) con 8,80% y Facebook (FB.BA) con 6,66%. Peor desempeño (con volumen relevante): Ebay (EBAY.BA) -10,01% y Rio Tinto (RIO.BA) -7,41%.

ADR

Cerraron con rendimientos negativos. Mejor desempeño positivo: Bioceres (BIOX) con 2.69%, IRSA Inversiones y representaciones (IRS) con 1,35% y Edenor (EDN) con 0,85%. Peor rendimiento: Telecom Argentina (TEO) con -2,33%, Mercado Libre (MELI) con -2,08% y Grupo Financiero Galicia (GGAL) con -2,05%.

Se mantuvieron las tasas en 0%-0,25% y su programa de inyección por USD 120.000 M mensuales

Primeros movimientos

Futuros de Estados Unidos operan alcistas y se encaminan a marcar nuevos máximos esta mañana, apuntalados por la temporada de resultados corporativos. La tasa de Treasuries a 10 años sube hasta 1,66% luego de los gastos planteados por Biden en el Congreso y los comentarios de Powell sobre inflación, que aumentará transitoriamente en los próximos meses. El dólar (DXY) se consolida por debajo de los 91 puntos, marcando 90,7 esta mañana. Asia y Europa no se mantienen ajenas al sentimiento alcista.

Ayer fue un excelente día para Brasil: el tipo de cambio bajó hasta 5,34 reales por dólar y el EWZ subió un 3,4%. La minera Vale aumentó su valor un 3,3%, Petrobras un 5,9%, Itaú un 5,7% y Banco Bradesco saltó 6,8%.

Los resultados presentados en USA ayer luego del cierre fueron muy alentadores. En las primeras operaciones de esta mañana Apple subió un 2,9%, Facebook un 7,3% y Qualcomm un 4,8%. Hoy, luego del cierre, presentarán Amazon, NIO y Twitter, mientras que mañana, antes de la apertura, se conocerán los números de Exxon y Chevron. De momento la temporada de balances fue un éxito (con sorpresas positivas) y el S&P 500 acumula un alza de 5,5% en los últimos 30 día

Panorama global

La FED asegura liquidez

El comité de política monetaria de la FED, en línea con lo esperado, mantuvo las tasas en el rango de 0%-0,25% y su programa de inyección por USD 120.000 M mensuales.

Respecto a la inflación, Powell advirtió que esperan datos por encima del 2% interanual para los próximos meses producto de que las variaciones reducidas de inicios de 2020 quedan fuera del cálculo, así como por el impacto de la suba del petróleo y algunos cuellos de botella en la producción. No obstante, reconoció que se trata de factores transitorios que difícilmente impacten en la inflación de largo plazo.

Para finalizar, se enfatizó que la recuperación económica, si bien viene siendo superior a lo esperado inicialmente, se presenta desigual entre sectores y aún se encuentra lejos de completarse. Bajo este contexto, desde la FED remarcan que todavía es temprano para comenzar a considerar un retiro de estímulos, reforzando una vez más su compromiso de mantener las tasas en 0% durante el mediano plazo.

Los anuncios de Biden y la conferencia de Powell implican inflación transitoriamente elevada, tasas de interés negativas y mayor gasto público, parcialmente compensado por subas de impuestos. Estos factores presionaron al valor del dólar, que acumula una baja de 1,85% durante el mes de abril. Se trata de buenas noticias para materias primas y economías emergentes.

Biden en el Congreso

El presidente de los Estados Unidos dio un discurso con alto contenido político en la sesión conjunta de ambas cámaras del Congreso. Si bien los detalles adicionales sobre el aumento impositivo fueron menores, sí confirmó las alícuotas pretendidas.

La suba impositiva planteada llevaría la tasa sobre los salarios hasta 39,6% para las personas con ingresos superiores a USD 400.000 anuales, también se plantea un aumento hasta 39,6% en la alícuota sobre las ganancias de capital para personas con ingresos por encima de USD 1 M por año. El impuesto propuesto sobre las ganancias corporativas aumentaría desde el 21% actual hasta 28%.

Bajo el lema de “recompensar el trabajo, no la riqueza”, enunciado en el Congreso, también se eliminaría la posibilidad de obtener reducciones impositivas sobre las herencias y la práctica de computar el “interés corrido” que usan algunos gestores de fondos para disminuir la carga tributaria.

En lo referido a propuestas de gasto, Biden sumó al plan de infraestructura (USD 2,25 trillones) un programa de asistencia a las familias que, si es aprobado sin modificaciones, totalizaría USD 1,8 trillones adicionales enfocados en ayudas a las familias vulnerables y educación.

Resultados de Apple

La empresa con mayor valuación del mundo (USD 2,2 trillones) -y el mayor holding tanto en el índice Nasdaq 100 (11,3%) como en el S&P 500 (6%)- reportó excelentes resultados al primer trimestre del año. Las ventas totales, ganancias y resultados de segmentos individuales (iPhone, iPad, Mac) superaron con creces la expectativa de mercado.

En concreto, los ingresos ascendieron 54% i.a. hasta USD 89.580 M (Vs USD 77.300 M esperados) y las ganancias totalizaron USD 1,4 por acción (Vs expectativa de USD 0,99). Los ingresos de su principal producto, iPhone, subieron un 65,5% interanual hasta USD 47.940 M al tiempo que otras líneas de negocios (Mac y iPad) crecieron en ventas a una velocidad superior al 70% interanual. La compañía anunció un programa de recompra de acciones por USD 90.000 M.

La empresa no planteó guidance sobre lo que espera para el trimestre en curso, alegando incertidumbre respecto a la reapertura y medidas que se tomen al respecto. Más allá de ello, despierta optimismo el éxito reciente de sus computadoras MacBook Pro, MacBook Air y Mac Mini con chips propios, en reemplazo de su provisión por Intel. Los nuevos chips de Apple (llamados M1) serían disruptivos para la industria.

La cautela vino por el lado de la escasez de semiconductores, que según la empresa podría extenderse incluso hasta 2022 y afectar el ritmo de crecimiento en su producción y, consecuentemente, ventas.

Desde inicios de 2020 Apple (AAPL) acumula un retorno total de 79,7% mientras que el Nasdaq 100 (QQQ) rindió, en igual lapso, un 57,9%. Más allá de ello, la compañía se encuentra actualmente en los mismos valores que en septiembre de 2020.

Resultados de Facebook

En el primer trimestre, Facebook (FB) reportó ingresos netos por USD 9,497 M, un 94% más altos que en el mismo período del año pasado y muy por encima de las expectativas. El principal determinante fue el crecimiento de 47,5% i.a. de sus ventas.

El 97% de sus ventas proviene publicidad. Facebook fue capaz de incrementar el precio promedio por publicidad un 30% i.a. sin perder clientes y al mismo tiempo aumentar la cantidad en un 12%. El CFO, anticipó que esperan resultados similares para el 2Q y que durante el tercer y cuarto trimestre los resultados desaceleran. También informó que los gastos esperados mínimos subieron levemente de USD 68 a 70 MM y lal Inversión en CAPEX ahora rondara en los USD 19 y 21 MM para el total del 2021.

La noticia impactó muy bien en el mercado. El mercado cerró ayer con una suba 1.1% y el premarket hoy espera una suba 7.35%. Durante los últimos 12 meses la empresa obtuvo un rendimiento del 67.9%. El precio a fecha de hoy es USD 307 por acción y los analistas esperan que para finales de 2021 se ubique entre los USD 390 y los 425 USD.

Panorama local

Frenaron al MEP

El dólar MEP llegó a superar los 153 a nivel intradiario, aunque aparecieron las intervenciones oficiales para contenerlo y, de esta manera, finalizó en 151,8 (+0,2% contra el día anterior). El CCL también subió 0,2% y terminó en 155,1.

El costo del canje MEP/CCL medido en GD30 finalizó en 2,7% (ayer estaba en 3,1%) y llegó a operar incluso en valores más bajos.

Buen día para los bonos con legislación local

Los bonos soberanos más destacados de ayer fueron los “ley local”, que marcaron subas promedio de 0,7%, mientras que los globales cerraron en rojo. De esta manera, continúan operando a la baja las primas por legislación que, como les veníamos mencionando, venían muy altas.

Aceleró la devaluación

El tipo de cambio mayorista de MAE subió ayer 9 centavos, alcanzando los 93,43. Este aumento representa un anualizado de 44%, bastante por encima del 22% (al que se venía devaluando en las últimas semanas en promedio). Si bien dudamos que se mantenga este ritmo, habrá que monitorear si la devaluación retoma los 5 centavos diarios o si se estabiliza en un nivel superior, lo cual sería alcista para los activos de cobertura.

Justamente, ayer tanto los contratos de dólar futuro de ROFEX como los bonos dollar linked tuvieron una gran jornada. ROFEX mostró subas promedio del 1% (los contratos de 2022 subieron casi 2%); mientras que el T2V1 subió 1,4% y el TV22 1,5%.

Aumentan las expectativas

El mercado tuvo una rápida reacción preventiva a este nuevo ritmo devaluatorio. La tasa fija cayó y, por otra parte, aumentó la TIR del TO21: del 44% al 46%. El T2V1, que el lunes rendía devaluación +9,3%, ahora rinde devaluación +5,9%. De esta manera, la devaluación esperada por el mercado para este año (calculada de manera implícita a través de estos bonos) subió de 33% al 38%.

Estos nuevos rendimientos vuelven a posicionar al T2V1 en zona de fuerte venta: una posibilidad para migrar es el TX21, que encima estuvo reduciendo en los últimos días su tasa negativa (desde inflación -7% al -5% actual).

Resumen de la licitación

El Ministerio de Economía publicó los resultados de la licitación de ayer: se recaudaron $107.700 M. De esta manera, abril cerró con un endeudamiento neto de $58.800 M.

El instrumento más solicitado fue la LECER con vencimiento el 18 de abril de 2022 (X18A2), por el cual se convalidó una tasa de 2% por encima de inflación y se colocaron $ 33.770 M; la tasa se ubicó apenas por encima del rendimiento del TX22 en el mercado secundario (1,8%), el cual vence un mes antes que la LECER mencionada.

Con respecto a las LEDES y LEPASE (reaperturas para ambos casos), las primeras convalidaron una TNA del 36,84% para la del 30 de junio y 2021 y 40,21% para la del 29 de octubre de 2021; mientras que las LEPASE cerraron a 37,34% TNA la del 30 de junio de 2021 y 40,42% la del 29 de octubre de 2021.

En mayo el Tesoro debe afrontar vencimientos por $320.000 M entre capital e intereses, la mayor parte concentrada el 21 dado el vencimiento de Lecer X21Y1 por $203.874 M y Lepase S21Y1 por $69.000 M. La próxima licitación se efectuará el próximo miércoles 5 de mayo.

Nuevas alícuotas para IIGG

En el día de ayer, el oficialismo logró emitir dictamen sobre el proyecto de ley que establece nuevas alícuotas escalonadas para personas jurídicas alcanzadas por el impuesto a las ganancias. Las nuevas alícuotas serían de un 25% para empresas con una base imponible de ganancia hasta el $5 M, de 30% para quienes se encuentren entre $5 M y $20 M y de un 35% para quienes tengan ganancias superiores a $20 M. El piso de esta base imponible estaría en teoría sujeto a una actualización anual en base al IPC. La buena noticia para los inversores es que los dividendos pasarían a estar sujeto a una menor alícuota del 7%, la cual es actualmente del 13%. Los juegos de azar por otro lado mantendrían alícuotas del 41.5%. Según el gobierno la medida permitiría reducir la carga tributaria al 90% de las empresas.

Resumen Bursátil

Merval

Cerró el miércoles con rendimientos positivos. El índice marcó una suba del 2,21% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 32,38% ($1.040.006.219) y para Cedears fue del 67,61% ($2.171.111.397) sobre el total de operaciones de renta variable.

Panel Líder

Nos encontramos con 18 compañías en alza y 4 en baja. Entre los que mejor se desempeñaron tenemos a Telecom (TECO2) con 5,92%, Transportadora de Gas del Sur (TGSU2) con 4,43% y Cablevisión (CVH) con 4,22%. La peor performance vinieron de la mano de Holcim Argentina (HARG) con -0,78%, Grupo Supervielle (SUPV) con -0,71% y Loma Negra (LOMA) con -0,29%.

Cedears

Terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron UnitedHealth Group (UNH.BA), Apple (AAPL.BA) y Walmart (WMT). Mejor rendimiento (con volumen relevante): banco Santander Brasil (BSBR.BA) con 11,66% y Shopify (SHOP.BA) con 11,38%. Peor desempeño (con volumen relevante): Spotify (SPOT.BA) -11,45% y Amgen (AMGN.BA) -7,22%.

ADR

Cerraron con rendimientos elevados. Mejor desempeño positivo: Telecom Argentina (TEO) con 7,27%, Transportadora de Gas del Sur (TGS) con 3,6% y YPF (YPF) con 3,09%. Peor rendimiento: Edenor (EDN) con -1,94%, IRSA Inversiones y representaciones (IRS) con -0,8% y Banco Macro (BMA) con -0,29%.

2,5%

Es el valor actual del costo del canje MEP/CCL (medido en GD30). Tal como les veníamos mencionando, los valores del 5/6% de las últimas semanas lucían exagerados como costo para enviar dinero al exterior a través de bonos. El valor actual está debajo de su promedio de los últimos 6 meses, que fue del 3%; pero, además, al ser un año electoral (el interés por el resguardo de capital en el exterior posiblemente sea mayor), el ratio actual luce todavía más interesante.

9

Fueron los centavos que subió el tipo de cambio mayorista de MAE ayer, siendo esta la mayor suba semanal en más de un mes. Los contratos de dólar futuro reaccionaron al alza, sobre todo los más largos. Habrá que monitorear si este comportamiento implica un alza sostenida en el ritmo devaluatorio, lo que que traería implicancias alcistas sobre los contratos de ROFEX y los bonos dollar linked.

152,9

Es la cotización del dólar MEP. Desde finales del mes pasado marcó un alza del 8%. Creemos que se debe a temores por restricciones de movilidad más severas que pueden ser acompañadas por un mayor gasto para asistir a empresas y personas. El mercado se anticipó a esta posibilidad, lo que derivaría en una mayor emisión monetaria, trayendo presión al tipo de cambio. La cotización ya rompió el techo de 150; su próxima resistencia fuerte se ubica en la zona de 162-163,5. Si bien preferimos la cobertura a través de bonos CER, repetimos que el dólar MEP es una muy buena opción para el perfil conservador.

Los desafíos de las empresas familiares: ¿cómo defenderse ante la crisis?

Los efectos económicos de la pandemia se hacen sentir con fuerza en el mundo de los negocios, dejando a las empresas más chicas con menos recursos para enfrentar el temporal. Una investigación de la International Family Research Academy afirma que entre el 65% y el 80% de las empresas del mundo son negocios familiares con diversos niveles de expansión, aunque con problemas comunes a la hora de enfrentar conflictos. Solo en Argentina, al menos 22.000 empresas registradas cerraron sus puertas durante la pandemia, en su mayoría PyMEs familiares. ¿Cuáles son las armas con las que las empresas podrían defenderse en medio de esta crisis? Destacamos 5 claves esenciales para potenciar los recursos y salir adelante:

Identificar oportunidades

Para avanzar por esta vía, hay dos puntos clave: conocer a fondo el segmento de negocios en el que se trabaja y establecer cuáles son las necesidades de los clientes. Ya con un panorama detallado, llega el momento de identificar aquellas áreas que están siendo explotadas por debajo de su potencial o cuyos clientes se sienten insatisfechos con los servicios a los que hoy acceden. El contacto diario con clientes y proveedores, en conjunto con una recorrida detallada por el mercado, facilitarán la detección de “nichos” que hasta el momento no formaban parte del eje de negocios de la compañía, pero que a futuro podrían aportar ingresos interesantes.

Diversificar activos

En tiempos de crisis, es esencial cuidar los recursos y no dejar que los activos se marchiten. Si bien ante la incertidumbre el acto reflejo es guardar los dólares “en el colchón”, esa estrategia defensiva suele resultar cara. Para preservar los activos, los analistas recomiendan diversificar las inversiones, aún para aquellos que prefieren manejarse dentro de un rango conservador. En la Argentina de hoy, esto se traduce en una apuesta a los bonos en pesos de mediano plazo, invertir en instrumentos que se ajusten por inflación y Cedears (aquellos certificados que permiten invertir en empresas de primera línea que cotizan en el exterior). En todos los casos esto permite "ganarle" a la inflación sin exponerse a carteras de riesgo y, por el horizonte de inversión, se reduce significativamente el riego de default.

Para preservar los activos, los analistas recomiendan diversificar las inversiones, aún para aquellos que prefieren manejarse dentro de un rango conservador: invertir en bonos en pesos a mediano plazo, instrumentos que se ajusten por inflación y Cedears.

Invertir en desarrollos tecnológicos