Resultados de la búsqueda

Noticias locales: el país hoy.

El índice Merval subió ayer un 2% en USD CCL, alcanzando los USD 402,56, favorecido por una suba del 3,9% en el sector energético -encabezada por YPF-. Esto se explica por la fuerte suba que tuvo el Brent, que llegó a los USD 83,92, mientras que el sector de utilities también aportó su parte, con un alza del 2,8%.

Si bien el Merval en USD CCL sigue por debajo de nuestro valor teórico, la renta fija continúa performando mal, y los factores macroeconómicos no parecen encarrilarse, por lo que no vemos atractivo sumar posiciones y preferimos esperar hasta ver mejores oportunidades.

Las empresas que rebotaron fuerte ayer son Mercado Libre +10,7% y Globant +7,4%. Los unicornios argentinos se acoplaron al mayor apetito por activos de alto crecimiento, dado por la caída en los rendimientos del tesoro americano, e incluso superaron a empresas de referencia. Sin embargo acumulan fuertes caídas en el año del 13,5% y 15,4% por lo que preferimos seguir fuera de estos sectores hasta no tener una mejor definición sobre las tasas de interés.

Más noticias:

Las empresas energéticas lideran las subas en 2022

El sector energético hoy es el único positivo en el Merval, si lo medimos en dólares en lo que va del año: la suba del 8,3% del Brent impulsó las rentabilidades de YPF (7,1%) y Transportadora Gas del Sur (5,9%).

Sin embargo, las empresas que cotizan en el mercado local no son la mejor forma de estar expuesto a dicho commodity, ya que no pueden acceder de manera directa al valor internacional. Una manera un poco más directa dentro de las empresas locales es a través de Tenaris y Vista Oil & Gas, que acumulan en el año subas del 10,1% y 12% respectivamente. Dentro del sector, seguimos privilegiando a Vista.

B-Gaming mejoró resultados en 2021 y repartirá dividendos

B-Gaming, la empresa argentina líder en el desarrollo de soluciones tecnológicas para la sistematización de apuestas de loterías estatales, reportó utilidades anuales por $1.111 M a octubre de 2021, superando así el resultado de $937 M obtenido el año anterior.

La empresa también decidió distribuir a sus accionistas $618,8 M -$1,82 por acción- que acumulados a los $2 distribuidos en septiembre representan un dividend yield del 7,6%. Las perspectivas son buenas por los nuevos negocios en apuestas online y en la recuperación de la pandemia. Si bien nos parece atractiva la empresa a estos valores, la liquidez es acotada.

Boldt presenta perdidas en su balance del 2021

Boldt -empresa dueña de grandes casinos en Argentina, Paraguay y Chile, dedicada a real estate y tecnología- reportó pérdidas anuales por $1.378 M a octubre de 2021, en relación al resultado negativo de $2.057 M en el año anterior. Esto se debe a la mala operatoria que tuvo el casino Trilenium -por la pandemia- y las pérdidas financieras por la tenencia de dólares, que tuvieron una evolución por debajo de la inflación.

Si bien la empresa tiene proyectos interesantes y buenos activos, no nos parece atractiva la empresa a estos valores.

Noticias globales: el mundo hoy.

El barril de crudo WTI subió 4,1% ayer, alcanzando los USD 81,4. El impulso provino de un renovado interés por el desbalance entre la producción y la evolución de la demanda, ahora que el presidente de la Reserva Federal de Estados Unidos se expresó optimista con respecto al crecimiento económico, proyectando que el impacto de la variante Ómicron no será duradero.

El petróleo se encuentra actualmente solo 3,8% por debajo de sus máximos recientes, acumulando un alza de 33,3% desde los precios previos a la pandemia.

Apuntalado por esta tendencia, el ETF del sector energético norteamericano (XLE) subió 3,4% y alcanzó nuevos máximos pospandemia, presentando un retorno total de 17,6% desde sus valores de principios de 2020.

La brasileña Petrobras (+6,9%) y la argentina Vista Oil & Gas (+5,5%) también reaccionaron al mayor precio del crudo. No obstante, sus cotizaciones aún no se recuperan de la pandemia: Petrobras se encuentra 9,7% por debajo de su precio de cierre en 2019 y Vista acumula una baja de 23,7% en igual lapso.

Más noticias:

Rivian corta racha bajista

La automotriz eléctrica Rivian (RIVN) subió 2,6% y cortó con seis ruedas consecutivas de bajas, en las que había perdido el 21,5% de su valor.

La suba se dio luego de que la consultora Redburn Partners inicie una cobertura sobre la compañía, calificándola como oportunidad de compra y destacando que cuenta con elevadas probabilidades de replicar el éxito de Tesla.

Si bien la automotriz aún se encuentra iniciando su etapa productiva, su modelo de pick-up eléctrica resulta superior al resto de la oferta actual del mercado, lo que la posiciona con una ventaja competitiva sobre la competencia.

La firma también goza del apoyo de Ford y Amazon entre sus principales financistas, habiendo acordado con esta última empresa la venta de 100.000 unidades, que deberán ser entregadas antes de 2030. Se proyecta que Rivian producirá 345.000 vehículos en 2025 y superará 1,5 M anuales de producción para 2030.

El mercado norteamericano reaccionó favorablemente al discurso de Jerome Powell...

Cierres del día anterior

El mercado norteamericano reaccionó favorablemente al discurso de Jerome Powell: el índice Nasdaq lideró la ola optimista, al avanzar un 1,4%, mientras que el S&P y el Dow Jones subieron 0,9% y 0,5% respectivamente.

De esta forma, el S&P logró romper con una caída acumulada de cinco días, en tanto que el Nasdaq logró imponerse principalmente por el alza del sector tecnológico (1,3%). Dentro de este sector, se destacó la compañía Illumina, que saltó un 17% durante la rueda de ayer luego de presentar una perspectiva de ingresos muy favorable para el 2022, dada su alta demanda de tratamientos genéticos.

Otro sector que se destacó fue el energético (3,4%), impulsado nuevamente por el saltó del precio del petróleo (4,2%). Este sector acumula una ganancia de 14% en lo que va de enero. Entre los principales perdedores de la rueda, aparece el sector de utilidades (-0,9%) y el de Real Estate (-0,2%).

Los comentarios del presidente de la FED también impactaron en la tasa de Treasuries, que terminó el día con rendimientos de 1,74% luego de una caída de 2 pb. El índice DXY, por su parte, reaccionó a la baja, llegando a los 95,6 puntos.

En el marco local, el Merval acompañó el contexto internacional y avanzó un 1,1% en moneda local y un 2,1% medido en USD. El riesgo país se contrajo levemente hasta los 1.820 puntos.

Primeros movimientos del día

Los futuros del mercado norteamericano inician el día al alza: el Nasdaq avanza un 0,3%, mientras que el tanto el S&P como el Dow Jones suben un 0,2%.

Con respecto a las bolsas asiáticas, todas operan al alza esta mañana, encabezadas por Hong Kong (2,8%), que tuvo su impulso en el sector tecnológico, gracias a empresas como JD.com (9%) o Alibaba (5,9%). Las bolsas europeas, por otro lado, también inician el día al alza, con promedios de 0,5% para todos los índices.

Los futuros del crudo, por su parte, siguen avanzando (0,6%) esta mañana y continúan con el rally alcista desde inicios de enero. Por el lado de los Treasuries, estos se mantienen casi neutrales en 1,74%.

Los inversores se encuentran a la espera del IPC de diciembre de Estados Unidos, que se dará a conocer hoy. Las expectativas del mercado ubican el resultado en 0,4% m/m -vs el 0,8% m/m en noviembre-. De esta forma, el IPC core esperado igualaría al de noviembre en 0,5% m/m, mientras que el dato interanual se ubicaría en un 7%, en comparación con el 6,8% i.a. del mes anterior.

Este resultado será clave para que la FED pueda establecer su política monetaria contractiva. Por esto, una inflación que se diferencie de las expectativas podría hacer reaccionar al mercado durante el día de hoy.

Los futuros de los mercados norteamericanos inician el día al alza...

El cierre del día anterior

Ayer los mercados volvieron a cerrar mixtos, afectados por la inminente suba de tasas que espera el mercado. Mientras el Nasdaq subió un 0,1%, el S&P retrocedió un 0,1%, y el Dow Jones hizo lo propio (-0,4%).

Dentro de los sectores, sólo el de salud logró rendimientos positivos (1%), favorecido principalmente por la suba de Moderna (9,2%), luego de que la empresa indicara que tiene pedidos de vacunas por USD 18.500 para el año 2022, lo que terminó impulsando el precio de su acción. Por el contrario, dentro de los principales perdedores se ubicaron los sectores materiales (-1%) e industriales (-1,1%), ambos considerados sectores cíclicos y afectados por el contexto de alza de tasas.

Por el lado de los commodities, tanto el trigo (0,1%) como la soja (1,7%) retrocedieron -aunque este último acumula un alza de 3,3% en lo que va de enero-, mientras que el petróleo WTI avanzó levemente un 0,4%, al igual que el oro (0,1%).

Luego de una rueda volátil, la tasa de Treasuries cerró casi neutral, en 1,76%, en tanto que el índice DXY se fortaleció un 0,25%, hasta ubicarse en los 96 puntos.

En el mercado local, el Merval se contrajo un 0,8% en moneda local y un 1,3% medido en USD CCL con GGAL. A su vez, el riesgo país subió 25 pb y cerró la jornada en 1.825 puntos.

Primeros movimientos del día

Los futuros de los mercados norteamericanos inician el día al alza: el Nasdaq encabeza la suba, con 0,7%, mientras que el S&P y el Dow Jones avanzan 0,4% y 0,3% respectivamente.

Por el lado de los commodities, los futuros del petróleo suben 1,4% durante esta mañana. El crudo continúa en alza, ante la interrupción del principal campo petrolero de Afganistán, además de la gran disminución del bombeo en Libia. Esto genera disrupciones en la demanda, que impulsan al crudo al alza, hasta acercarse a los USD 80 durante esta mañana. El oro, por su parte, avanza nuevamente esta mañana un 0,4%.

Hoy se realizará la intervención de Jerome Powell frente al Comité Bancario del Senado para comentar su reelección como presidente de la FED. No se esperan fuertes declaraciones de la misma, sino que reiteraría “la fortaleza del mercado laboral y la intención del banco central de actuar de la mejor forma posible contra la alta inflación”. Por esto es que no se espera que su discurso afecte drásticamente a los mercados durante el día de hoy.

Con respecto a los datos económicos, hoy se publicará el IPC de diciembre de Brasil que ubica a las expectativas en 0,65% m/m, lo que lograría una disminución respecto al resultado de noviembre de 0,95% m/m y alcanzaría el menor valor mensual desde Septiembre. De esta manera el acumulado interanual se ubicaría en 9,97% aunque aún se consideraría un alto resultado para el país que no marca ese nivel de inflación desde inicios del 2016.

Noticias locales: el país hoy.

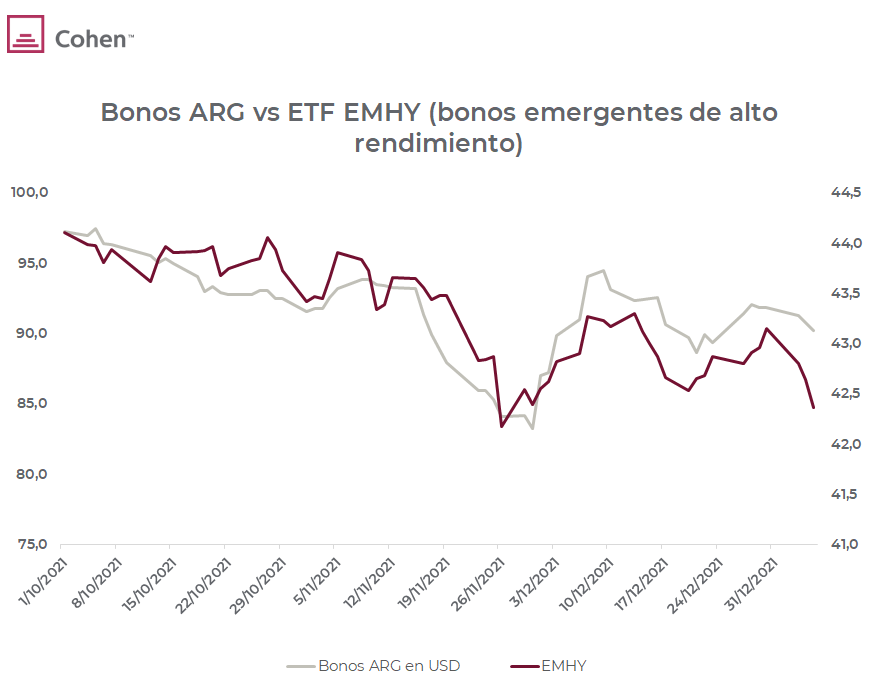

Ayer fue otro día adverso para los bonos argentinos, que operaron todos en rojo en la plaza de Nueva York, con caídas promedio del 0,8%. El riesgo país, por su parte, subió hasta los 1.825 puntos (+1,3%).

El contexto internacional sigue jugando en contra, con los inversores contemplando la posibilidad de mayores subas de tasas en EE.UU durante este año y profundizando el vuelo a la calidad que castiga a la renta fija mundial. El ETF de bonos emergentes de alto rendimiento (EMHY) cayó 0,4% ayer, aunque los bonos de países comparables al nuestro sufrieron mayores bajas: por ejemplo, Egipto, Turquía o Ucrania cayeron más de 1%.

Igualmente, en 2022 los bonos argentinos vienen performando peor que el resto de los bonos emergentes, inclusive los de países más riesgosos. Esto refleja que la recta final del acuerdo con el fondo sigue generando una carga adicional para estos activos. Sobre este punto, en el FMI ya asumió Ilan Goldfajn como nuevo director del hemisferio occidental: el brasileño de perfil ortodoxo reemplazó a Alejandro Werner y tendrá un rol clave en las negociaciones con la Argentina.

En el plano cambiario, el BCRA compró ayer USD 75 M y extendió la buena racha de enero, en que ya lleva comprado USD 170 M.

Más noticias:

REM: nuevo aumento de expectativas inflacionarias

El relevamiento de expectativas de mercado (REM) del BCRA volvió a incrementar las expectativas inflacionarias para el 2022, quedando el promedio de inflación esperada ahora en 53,9% (desde 51,8% en el mes pasado).

Como contracara, las expectativas devaluatorias mermaron levemente: de esperar un tipo de cambio a fin de año de $161,34, la nueva estimación promedio es de $160,72.

Al margen de lo mencionado, debido a la fuerte suba de los bonos CER y de la lateralización de los dollar linked, en caso de que se cumplan los pronósticos del REM, los bonos dollar linked obtendrían un rendimiento levemente superior en los próximos meses. Tomando como referencias el TV22 (bono dollar linked que vence en abril 2022) y una LECER (letra CER) de similar vencimiento, el resultado directo proyectado es de 14,5% para el TV22 vs 12,7% para la LECER. Por ello, nos inclinamos más por el TV22, aunque tampoco descartando los CER, debido a que el sendero inflacionario será indudablemente alcista.

Llamado a licitación

Afrontando vencimientos por $30.800 M en la semana y de $254.700 M en enero (la semana pasada hubo vencimientos por $ 9.000 M) el Ministerio de Economía emitió el llamado de la primera licitación del año. Los instrumentos por licitar son los siguientes:

- LELITE al 31/1/2022 (TNA: 35,25%).

- LEDE S29A2 -reapertura- al 29/4/2022.

- LEDE S31Y2 -reapertura- al 31/5/2022.

- LECER X21O2 -reapertura- al 12/10/2022.

El Merval cae con bajo volumen

El índice Merval cayó nuevamente en el día de ayer, un 0,8% en moneda local -hasta los 83.746 puntos- y un 1,3% en USD CCL -hasta los 394,50-, mientras que sigue sin dar definiciones en su tendencia de mediano plazo. El volumen sigue siendo muy bajo, dando la impresión de que no hay muchos vendedores a estos precios, pero tampoco apetito por la renta variable local. Dado el difícil contexto internacional y la lejanía de un acuerdo con el FMI, pensamos que el Merval no nos dará buenas noticias en el corto plazo.

Mercado Libre y Globant siguen cayendo en Wall Street

Mercado Libre y Globant continúan cayendo y acumulan en las primeras 6 ruedas del 2022 bajas del 21,9% y 21,2% respectivamente. Dichas caídas están relacionadas al impacto de la tasa de interés sobre las empresas de crecimiento, siendo el principal exponente el ETF ARKK. Si bien las empresas son sólidas y con buenas perspectivas, seguimos recomendando tenerlas fuera de cartera hasta que se despeje el panorama en la normalización de la FED.

La CNV aprueba los Cedears de ETF

La CNV autorizó por primera vez la salida de ETF en Cedears, un gran instrumento de inversión para diversificar las carteras locales. De esta manera el inversor local podrá comprar nueve índices extranjeros en moneda local y con montos mínimos de entre $1.800 y $6.500. Los ETF que se van a poder negociar son los siguientes:

Dentro de la renta variable local es una gran noticia para ByMA que podría ampliar los productos ofrecidos.

Vista Oil & Gas alcanzó su récord de producción en diciembre

Vista alcanzó en diciembre los 42.167 barriles equivalentes de petróleo, de los cuales 33.724 fueron de petróleo. De esta manera la petrolera que lidera Miguel Galuccio supera su propio récord y se convierte en la tercera empresa productora nacional de petróleo – después de YPF y Pan American Energy –y la segunda de shale oil del país. El objetivo para el 2026 es alcanzar los 80.000 barriles de petróleo equivalentes, prácticamente el doble de los valores actuales. Seguimos siendo muy positivos en la empresa hasta los USD 9,45 un 67% más de los valores actuales.

Noticias globales: el mundo hoy.

Las compañías con altos ratios de valuación continúan sufriendo el contexto de menor liquidez que se avizora a partir de marzo, momento en el que la Reserva Federal de Estados Unidos comenzaría el proceso de suba de tasas de interés. No obstante, el cierre de ayer sugiere que algunas de estas firmas estarían cerca de un piso.

El ETF ARK Innovation, que agrupa el segmento de tecnológicas incipientes y en crecimiento acelerado, llegó a caer 3,3% en la rueda de ayer (acumulando una baja de 48% desde máximos), pero se recuperó y cerró la jornada ligeramente positivo.

El retiro de estímulos monetarios históricamente generó una compresión en los múltiplos de valuación de las compañías. No obstante, las caídas observadas en algunas empresas de alto crecimiento comienzan a plantear ratios más aceptables y despiertan el interés por un potencial punto de entrada atractivo.

Block (SQ) es un ejemplo de este fenómeno. La firma de servicios financieros y pagos digitales, que incorpora operatoria con criptomonedas, crece a pasos agigantados. En los últimos 12 meses la firma facturó un 119% más que en igual lapso un año atrás. Al mismo tiempo, la caída de 49% que acumula desde máximos implica que Block pasó de valer 15x sus ingresos a “solamente” 5x su facturación actual. Block cerró ayer con una valuación de USD 66.650 M, revirtiendo una baja inicial superior al 4% para finalizar la rueda con una suba de 2,1%.

Teladoc (TDOC) constituye otro caso interesante. La compañía líder en telemedicina y atención médica virtual acumula una baja de 72% desde máximos. Al mismo tiempo, sus ingresos de los últimos 12 meses registraron un crecimiento del 115% interanual, generando que la compañía comprima su ratio valor/ventas desde 21x hasta 6x. Teladoc vale actualmente USD 13.160 M.

Más noticias:

Pfizer y Moderna desarrollan nuevas dosis

El presidente de Pfizer, Albert Bourla, confirmó ayer que la compañía está desarrollando una vacuna más efectiva que las existentes en lo referido a neutralizar la variante Ómicron.

La misma estaría lista en marzo del corriente año, sin embargo, la empresa decidió correr el riesgo de iniciar tempranamente la producción, alegando que varios países la demandan con urgencia. De esta manera, una vez lograda la aprobación, la producción de las primeras unidades ya estará disponible, reduciendo tiempos de espera.

El CEO de Moderna efectuó un comunicado similar. La firma está trabajando en una dosis de refuerzo especial, que apunta específicamente contra la nueva variante de Coronavirus. Se espera que su inoculación comience el período de testeo clínico en los próximos días.

La cotización de Moderna se disparó 9,3% ayer tras los comentarios de sus autoridades. Pfizer, por su parte, subió 0,9%.

La recuperación

Se fue el 2021 y con él uno de los mejores años para los activos financieros, especialmente para el americano, que fue -por lejos- el gran ganador. Pese a que la pandemia no terminó, el avance y posterior éxito en las vacunas redujo la letalidad del virus, lo que permitió evitar mayores restricciones a la movilidad. Sumado a esto, la política fiscal y monetaria siguió con el sesgo expansivo, más allá de que la FED comenzó a moderar la expansión monetaria hacia fin de año. En este contexto, la economía creció cerca de 5,5% y recuperó el nivel pre pandemia, aumentó el empleo y la desocupación bajó hasta 3,9%. Sin dudas, la peor nota se la llevó la inflación, que tuvo una notable aceleración y superó el 7% i.a., el peor registro de lo los últimos 30 años. Si bien las tasas de interés quedaron muy negativas en términos reales, el mercado no sobrerreaccionó, y las tasas de referencia se mantuvieron en un rango relativamente estable y en niveles históricamente bajos.

Mal año para los bonos

Con las tasas de interés bajas y con un leve incremento (la USDT10Y arrancó el año en 0,9% y lo terminó en 1,5%, promediando 1,44% en todo el año), la inversión en bonos no trajo beneficios. El índice de bonos del Tesoro, que en 2020 había ganado 8% i.a., en 2021 cayó 2,3% nominal. Peor fue la performance de los bonos corporativos Investment grade, que cayeron 4%, mientras que los bonos emergentes perdieron entre 6% y 7%. Los de mejor performance fueron los corporativos de alto rendimiento, que cayeron sólo 0,3%.

Excelente 2021 para las acciones

Los tres principales índices alcanzaron nuevos récords en 2021: el S&P 500 ganó 28%, el Dow Jones 25% y el Nasdaq 22%. La bolsa americana fue -por lejos- la de mejor rendimiento, seguida por la bolsa europea, que ganó 11%, mientras que las bolsas emergentes tuvieron una caída del 5%, donde se destacó China -con una baja de 22%- Brasil -con una caída del 24%-. Diferenciando la performance por tamaño y el ciclo, las empresas Big Growth (grandes tecnológicas de alto crecimiento) fueron las ganadoras, al marcar un alza de 32% i.a., seguidas por las Value, que subieron un 23% -sin gran diferencia entre grandes y chicas-, mientras que las claras perdedoras fueron las Small Growth, que apenas ganaron 5%. A nivel sectorial, los 11 sectores que componen el S&P tuvieron resultados positivos en 2021: se destacaron las energéticas, que subieron 46%, seguidas por el sector de Real Estate (42%), tecnológicas (35%) y bancos (33%). Lo sectores defensivos, como consumo estable y utilities, no escaparon a la tendencia general y ganaron 14% en el año.

Tasas más altas

El 2021 dejó la vara alta, con la bolsa en nuevos máximos, valuaciones muy exigentes y las perspectivas de una política monetaria más dura para contener la inflación, lo que traerá un menor crecimiento. Si bien el escenario COVID-19 seguirá trayendo volatilidad, creemos que no será una amenaza para el nivel de actividad. Concretamente, tras un 2021 en el que el PBI se expandió 5,6%, para este año se espera que modere a 4,0%, mientras que el consenso aguarda que la inflación baje al 4,5%, un número mucho más alto al que estima la FED, y muy por encima del nivel previo a la pandemia. En este contexto, alejada la hipótesis de que la aceleración de la inflación durante el año pasado era transitoria, la FED adopta una postura más dura. De hecho, en la reciente minuta, Jerome Powell confirmó que existe consenso entre los integrantes para acelerar el Tapering (compra de bonos), que este finalice en marzo próximo y comenzar a subir la tasa de referencia.

Con este marco de fondo, y con las tasas de interés subiendo gradualmente, estimamos que los bonos seguirán rindiendo por debajo de la inflación. Para las acciones somos más selectivos, reorientando nuestra cartera hacia los sectores Value y con menor ponderación para las empresas Growth, en especial las small caps. Esto se debe a que estas últimas, que poseen valuaciones muy altas, sufrirán por demás la suba de tasas de interés. Escapan a esta tendencia las grandes tecnológicas, que muestran muy buenos balances y perspectivas.

Siempre buscando diversificar y ser selectivos entre las empresas, a nivel sectorial reforzamos el reflation trade, debido a las buenas perspectivas para los bancos -el sector que más se favorece de la suba de tasas-, el energético -dado que la tensión entre oferta y demanda seguirá sosteniendo el precio del petróleo- y el de materials -porque los commodities son una buena cobertura ante la inflación-. El reopening trade es una buena alternativa para un sector muy castigado en los últimos dos años, con mucho potencial de recuperación en un escenario de fin de la pandemia. Las principales tecnológicas (Meta, Google, Facebook, Microsoft, Apple), por la fortaleza que marcan sus balances, no pueden faltar en la cartera. Distinto es el caso de Tesla y Nvidia, empresas que cotizan con ratios muy elevados y están muy expuestas a una corrección en su valuación. En cuanto al Real Estate, uno de los grandes ganadores del año pasado -con precios de viviendas en récord-, se trata de un sector especialmente expuesto a la suba en las tasas de interés, por lo que recomendamos ir reduciendo gradualmente su exposición.

El riesgo a seguir en los próximos meses es que la inflación suba más de lo esperado, que la FED tenga que acelerar -y hasta sobreactuar- el endurecimiento de la política monetaria y que las tasas de interés suban mucho más rápido, lo que derivaría en un freno al nivel de actividad.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Mercados en baja. Afectados por la suba exponencial de los casos de COVID-19 y por el comunicado de la FED, los mercados comenzaron el año en baja.

Concretamente, en la última semana los contagios alcanzaron 2.500.00 casos diarios, casi triplicando los picos de las olas anteriores. Si bien las hospitalizaciones y los casos fatales continuaron muy por debajo de los registros observados en las primeras olas -reflejo del éxito de las vacunas-, el aumento exponencial de los casos genera incertidumbre entre los inversores, debido a la posibilidad latente de nuevas restricciones e impactos en la actividad económica -por el ausentismo laboral-.

En las minutas de la última reunión, la FED expresó su preocupación respecto a la inflación y confirmó su intención de reducir la tenencia de títulos durante 2022. Así, la entidad no sólo terminará con la inyección de estímulos monetarios, sino que también comenzará a subir la tasa de referencia en el corto plazo, en base al pleno empleo y al crecimiento que muestre la economía.

En cuanto a los datos económicos publicados, se dio a conocer la balanza comercial de EE.UU de noviembre, que resultó en un déficit de USD 80,2 MM, superando ampliamente tanto al déficit del mes anterior (USD 67,2 MM) como las expectativas del mercado (USD 77,1 MM). La gran diferencia fue el aumento de las importaciones (4,6% m/m, el mayor valor del 2021), por sobre la leve suba de las exportaciones (0,2% m/m).

También se publicó el dato de PMI, tanto de servicios como el manufacturero, que resultaron en 57,6 y 57,7 puntos respectivamente. Ambos se mantuvieron cercanos a las expectativas, pero resultaron menores al mes previo -58 y 58,3 puntos, respectivamente-. Sin embargo, la información destacada de este dato fue el aumento en los precios del PMI no manufacturero (82,5, vs 82,3 en el mes previo), lo que sigue confirmando la presión inflacionaria del sector.

Asimismo, el dato de mayor impacto fue el informe de empleo no agrícola de diciembre, que tuvo la peor performance del año, al marcar un alza de 199 mil nóminas en el mes, muy por debajo de los 400.000 que esperaba el mercado y 50 mil menos que los creados en el mes de noviembre. Nuevamente, fue el empleo agrícola el que tuvo mayor impulso, al registrar 452 mil nuevos puestos, por lo que el empleo total llegó a 651 mil, lo que permitió absorber el alza de 199 mil personas de la PEA. Con esto, la tasa de desempleo bajó hasta el 3,9%, la más baja desde febrero de 2020.

Los salarios, por su parte, mostraron una suba anual de 4,7% -vs la previsión de 4,2%-, lo que apunta a una mayor presión inflacionaria, a pesar de haber disminuido respecto al resultado de noviembre (5,1% i.a).

Con este marco de fondo, continuó la presión sobre el rendimiento de los bonos, y la USD10Y marcó una suba semanal de 25 pb, hasta 1,77%, alcanzando el máximo rendimiento desde enero de 2020. Esto golpeó a toda la renta fija, especialmente a los activos más largos: los bonos del Tesoro a 20 años cayeron 3,5% en la semana, y en el último mes acumularon una caída de casi 6%.

Con las tasas en alza, el mercado de renta variable arrancó el año en baja: -2,2% para el Dow Jones, -1,9% para el S&P y -4,5% el Nasdaq -la peor contracción semanal desde febrero de 2021-. La razón detrás de esta baja es la gran caída que tuvo el sector tecnológico (-4,6%), no sólo porque las tasas más altas le restan atractivo en cuestiones de riesgo, sino también porque que se encarece su toma de deuda.

Por el lado de los commodities, la semana pasada se realizó la reunión de la OPEP+, donde se confirmó que, a pesar del aumento en las restricciones y su posible impacto en la economía, se mantendría el plan de añadir 400.000 barriles diarios a partir de febrero. El mercado ya esperaba este resultado, pero las expectativas, que indican que esta suba podría no estar a la altura de la demanda, Condujeron a un alza semanal de 4,7% en el precio del petróleo. Este se vio afectado también por los disturbios en Kazajistán y las interrupciones en la producción en Libia, que generarían una caída en los suministros.

El gas natural también benefició al sector energético, al cerrar con un alza semanal de 5,1%. Ambos commodities llevaron al sector energético a ser el ganador de la semana, con un alza de 10,5%. Le siguieron las acciones del sector bancario, que subieron 5,4% en la semana y 5,3% en el último mes, en tanto que las industriales subieron 0,6% y 1,2% -respectivamente- en sendos períodos.

Por el lado de los países emergentes, el ETF de Brasil cayó 2,6% en la semana, aunque con un comportamiento heterogéneo entre el sector bancario y las mineras -como Vale, por ejemplo-, que arrancaron la semana en alza, mientras que el resto de los sectores continuaron en baja.

Entre los datos publicados por Brasil, se destacó la balanza comercial, que marcó un superávit de $4 MM (vs expectativas de -$1,3 MM y -$1,2 MM del mes anterior), sumado a una caída en el indicador adelantado del IPC de diciembre (0,57%, vs 0,72% en noviembre). En tanto, la producción industrial continuó marcando malos resultados en noviembre, aunque mostrando cierta moderación en el ritmo de la caída.

Local

En un contexto local de reservas netas en rojo, de atraso cambiario y de dificultad para pactar con el FMI, se sumó la noticia del aumento de tasas por parte de la FED. Esto terminó afectando negativamente tanto a la renta fija como a la renta variable, que mostraron gran vulnerabilidad.

En la primera semana del 2022 el BCRA compró USD 126 M, aunque no pudo evitar que las reservas internacionales arranquen el año con una caída de USD 451 M, debido a los pagos por USD 432 M de cupones de bonos reestructurados. Con esto, el stock bruto de reservas internacionales terminó la semana en USD 39.121 M, en tanto que las reservas netas cayeron a USD 1.681 M, sin dudas, una luz roja para la dinámica de la estabilidad cambiaria.

En este escenario, con los vencimientos con el FMI al acecho, el gobierno mostró muy pocos avances en las negociaciones. De hecho, la presentación del ministro con el presidente y 12 gobernadores, mostró muy pocos indicios, generando más dudas que certezas. El principal punto de conflicto es la dinámica fiscal en la que el gobierno propone lograr un equilibrio primario recién en 2027, mientras que insiste en que no va a realizar ningún ajuste del gasto.

Tras la reunión, los bonos soberanos -que habían mostrado un “veranito” en diciembre- se derrumbaron, y terminaron la semana con una caída superior al 6%. El riesgo país, por su parte, volvió a ubicarse por encima de los 1800 pb. Es que el diagnóstico que presentó el ministro no sólo hizo notar la falta de un plan consensuado con el propio oficialismo, sino que -aún con un eventual acuerdo con el FMI- también es un riesgo para una economía que ya se ubica en un nuevo régimen de alta inflación.

Por caso, las últimas proyecciones del REM marcan que en los próximos siete meses el IPC tendrá una suba promedio mensual en torno al 3,7%, mientras que para todo 2022 estima 53,4% i.a., y 44% i.a. para 2023, en un contexto en el que el PBI tendría un alza de apenas el 2,5% anual.

La novedad de la semana fue que el BCRA estableció un aumento de tasas tras más de un año sin variaciones, aunque muy por debajo de la inflación esperada. Concretamente, elevó la de las Leliq en un 2%, hasta 40% (48,3% de TEA), mientras que creó nuevas Leliq con plazo de 180 días y tasa fija de 44% anual (48,9% de TEA). Esto no muestra conveniencia en los activos a mayor plazo, por lo que no se espera una gran demanda sobre los mismos. Entre las medidas, también se estableció un aumento en las tasas de plazo fijo: para personas físicas, se estableció en 39% TNA a 30 días, en tanto que para el resto del sistema financiero la tasa mínima se impuso en 37% anual.

Con respecto a los datos económicos, esta semana se dio a conocer la recaudación fiscal de diciembre, que creció 65,9% respecto al año anterior se ubicó muy por encima de la inflación estimada anual, impulsada por el alza en los ingresos por retenciones del agro. Por otro lado, se presentó el índice de producción industrial de noviembre, que resultó en una suba de 4,8% m/m y 10,1% i.a., promediando en 2021 un alza de 16,3% i.a.

En cuanto al tipo de cambio, el dólar oficial mantuvo el ritmo de devaluación de las semanas anteriores -en torno al 25% anualizado-, mientras que el CCL avanzó un 5% y cerró la semana en $210, por lo que la brecha con el dólar oficial volvió a superar el 100%.

Lo mejor de la semana tuvo que ver con los bonos en pesos, que terminaron en su mayoría al alza: los ajustables por CER promediaron un alza de 2% para todos los tramos, mientras que los dollar linked sólo retrocedieron en el tramo corto (el TV22 resultó en -0,9%), ya que el largo promedió una suba de 1%.

Por el lado de la renta variable, el Merval retrocedió un 1,4% medido en USD CCL, mientras que en moneda local avanzó un 1,1%. Se destacaron el sector energético, que avanzó un 5,3% impulsado por el contexto internacional, y el sector de utilidades (1,9%). En contrapartida, los principales retractores fueron el sector de consumo defensivo (-2,4%) y el industrial (-2,8%).

Lo que viene

Internacional

Luego de las minutas de la FED, los inversores estarán expectantes ante la publicación del IPC de EE.UU de diciembre, que se publicará esta semana. El pronóstico ubica el dato en una variación de 0,4% m/m, logrando de esta forma una mejoría respecto al 0,8% de noviembre, aunque el 2021 cerraría con una inflación por encima del 7% i.a, la más alta desde 1990.

A su vez, se dará a conocer el índice de producción industrial y las ventas minoristas de diciembre, que se pronostican en valores similares al mes previo. Ambos datos serán clave a la hora de definir el crecimiento que está mostrando la economía norteamericana, por lo que, en conjunto al dato de inflación, serán números definitorios para establecer la política monetaria de la FED.

Local

El contexto local se mantendrá incierto, a la espera de avances en las negociaciones con el FMI y las políticas que puedan marcar un sendero para los meses futuros. Sin embargo, aún no se muestran datos certeros respecto a un posible acuerdo.

Sumado a esto, el día 9 el BCRA realizará el primer desembolso por USD 693 M, en concepto de intereses de bonos globales y BONAR que salieron de la reestructuración del 2020, lo que complicará aún más el escenario de las reservas.

En el plano económico, el jueves se dará a conocer el IPC de diciembre, que los pronósticos privados ubican por encima del 3,4%, lo que llevaría a una inflación de 51,7% i.a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro ROFEX operaron dispares en la última semana...

Los contratos de dólar futuro ROFEX operaron dispares en la última semana. El tramo corto (enero a abril) operó con rojos de hasta -0,9% (febrero fue el contrato más golpeado), el tramo medio (mayo a septiembre) operó al alza -con subas promedio del 0,8%- y los contratos más largos (octubre en adelante) tuvieron leves caídas.

El tipo de cambio comenzó el mes devaluando a razón de 6,75 centavos por día en promedio (TEA: 27%), todavía muy por debajo de las tasas esperadas por ROFEX (las TNAs van del 40% al 53% y las TEAs del 48% al 54%).

Las tasas forwards de ROFEX (devaluación total de cada mes) quedaron en 3,2% para enero, 4% para febrero, 5,4% para marzo y 3,9% para abril.

El volumen de ROFEX se mantiene mucho más calmo que en los meses anterior. El promedio de enero está en USD 243 M por día (vs USD 342 M en diciembre, USD 577 M en noviembre y USD 471 M en octubre). Asimismo, el interés abierto, ahora en USD 5.531 M, se encuentra un -35% de sus máximos de fin de noviembre.

Noticias globales: el mundo hoy.

Las entidades bancarias y de inversiones se diferenciaron de la tendencia en la primera semana del año. Mientras el índice S&P 500 finalizó las últimas 5 ruedas cediendo 1,9% y el Nasdaq perdiendo 4,5%, el sector financiero (XLF) subió 5,4% y alcanzó nuevos máximos.

El impulso provino del contexto alcista en las tasas de interés, que mejora la rentabilidad bancaria. La tasa de Treasuries a 10 años subió más de 25 puntos básicos en la semana, cerrando en 1,77% anual.

Si bien Wells Fargo (+14,1%) y Bank of America (+10,5%) lideraron la tendencia semanal, el resto de los grandes bancos también registró alzas notables. Citigroup (+8,9%), Morgan Stanley (+6%) y JP Morgan (+5,6%) presentaron ganancias por encima de la obtenida por el ETF del sector.

La hoja de ruta de la FED, que ahora incluye una potencial reducción en los activos (liquidez) durante el año en curso, aporta a los fundamentos del sector. No obstante, si el accionar de la FED termina por impactar sobre la actividad económica, este sector -naturalmente cíclico- corre riesgo de corrección.

Financial Select Sector SPDR Fund (XLF) acumula un retorno total de 35,1% en los últimos 12 meses, superando al S&P 500 (+24,7%).

El mercado norteamericano cerró el día viernes a la baja...

Cierres del 07/01/2021

El mercado norteamericano cerró el día viernes a la baja, afectado principalmente por los resultados dispares del informe de empleo no agrícola de Estados Unidos. El mismo resultó en un aumento de 199.000 nóminas m/m, superando tanto lo previsto (400.000) como el resultado de noviembre (210.000).

Esta contracción respecto al pronóstico del mercado muestra el efecto que la pandemia está generando nuevamente en la economía norteamericana. A pesar de esto, la tasa de desempleo alcanzó el 3,9% -vs 4,1% que esperaba el mercado y 4,2% del mes anterior-, valor que no alcanzaba desde febrero del 2020.

Gracias a esta caída, el mercado estimó como sólido al mercado laboral, lo que favorecería el aumento de tasas impulsado por la FED. Por dicho motivo, el que se terminó contrayendo fue el mercado de renta fija: el Dow Jones cayó un 0,05%, mientras que el S&P y el Nasdaq hicieron lo propio 0,4% y 1% respectivamente. Dentro de los sectores, se destacaron nuevamente el energético (1,4%) y el financiero (1,2%), mientras que consumo discrecional fue el mayor detractor de la rueda (-1,7%).

Bajo este escenario, la tasa de Treasuries cerró en un 1,77%, alcanzando de esta manera el máximo valor de los últimos dos años. A su vez, el dólar se debilitó, lo que llevó a que el DXY caiga hasta los 95,7 puntos.

En el marco local, se dio a conocer el REM de diciembre, donde se estableció una inflación minorista para el 2022 de 54,8% (2,7 pp por sobre la encuesta previa), mientras que para diciembre del 2021 las estimaciones se ubicaron en un piso de 3,4%. Este dato confirmó la transitoriedad del resultado de noviembre (2,5%), al tiempo que impulsó a los bonos CER durante la última rueda de la semana.

Con respecto a la renta variable, el Merval cerró con una suba de 0,5% en moneda extranjera y de 0,8% en moneda local. Central Puerto (2,6%) logró el mayor rendimiento del día, mientras que Edenor fue el mayor detractor, con una caída de 2,6%.

Primeros movimientos del día

Los futuros norteamericanos inician el día mixtos: el Dow Jones se mantiene neutral, mientras que el Nasdaq y el S&P retroceden un 0,3% y 0,1% respectivamente.

Las expectativas de suba de tasas, sumadas a la incertidumbre sobre el aumento de los contagios, siguen afectando al mercado de renta variable, lo que impulsa la demanda de activos menos riesgosos. De esta forma, la tasa de Treasuries se muestra al alza esta mañana, alcanzando un 1,78% y marcando un nuevo máximo desde el 2020.

Por el lado de los commodities, los futuros del petróleo retroceden un 0,2%, hasta ubicarse en USD 78,7, mientras que el oro se mantiene al alza, favorecido por el contexto actual.

A excepción de Japón, que se muestra neutral, las bolsas asiáticas promedian subas de 0,5% esta mañana. Las europeas, por su lado, retroceden en promedio un 0,2%, ante la espera de la publicación de los datos de desempleo en la zona del euro.

¿Qué empresas argentinas con proyección internacional deberías tener en cartera?

Invertir en empresas argentinas no siempre implica estar totalmente expuesto a la coyuntura local. En la bolsa podemos encontrar empresas que iniciaron sus negocios en la Argentina pero, dado el éxito que tuvieron, pudieron dar el salto internacional. Incluso varias de ellas lograron mayores rendimientos que el índice Merval, lo que las convierte en un interesante activo a la hora de buscar alternativas de inversión.

La mayoría de estas compañías operan como Cedears -por lo que no están bajo control de la CNV- y, al estar radicadas en el exterior, tienen mayores libertades en el reparto de dividendos, pagos de deuda y asignación de capital (entre otros). Los negocios, a su vez, son ejemplos a nivel internacional y lograron escalar lo suficiente, permitiendo sinergia entre los diferentes países en los que operan y una menor exposición al riesgo local.

Actualmente hay 8 empresas argentinas que cotizan con Cedears y tienen negocios globales: Bioceres, Corporación América Airports, Despegar, Globant, Mercado Libre, Tenaris, Ternium y Adecoagro.

I. Bioceres Crop Solution (BIOX)

Bioceres fue la de mejor desempeño en 2021, con una suba del 128,1%. La empresa se dedica al desarrollo y comercialización de productos biotecnológicos y tecnología de productividad de cultivos. Junto con el CONICET, desarrollaron las semillas HB4 de soja y trigo resistentes a la sequía, semillas que si bien se encuentran aprobadas en algunos países -incluido Argentina-, aún están en proceso de aprobación regulatoria. En caso que las aprueben, las ventas y las utilidades de la empresa tendrían un salto significativo. Consideramos atractiva la compañía al valor actual, que se ubica en USD 14,21, dadas sus perspectivas.

II. Corporación América Airports (CAAP)

Corporación América Airports es la mayor operadora de concesiones aeroportuarias del sector privado en el mundo -en función del número de aeropuertos bajo gestión-, operando 52 aeropuertos, de los cuales 37 son de Argentina. CAAP cotiza un 3,8% por debajo de su valor al 31 de diciembre de 2019 -cuando la pandemia todavía no había golpeado a los mercados- y tuvo un rendimiento superior al índice de aerolíneas mundiales (JETS), logrando un suba del 44,6% en 2021. Creemos que es un activo interesante para apostar por el reopening trade.

III. Despegar (DESP)

Despegar -la agencia de viajes líder en América Latina- no tuvo la misma suerte y cayó un 23,6% en 2021, afectada principalmente por la caída del turismo en la región. A pesar de su desempeño en comparación con el sector, creemos que la empresa podría mejorar su performance durante 2022, dado el impulso que tendría el turismo en el continente sudamericano.

IV. Globant (GLOB)

Globant es la empresa líder de Argentina en ingeniería de software y tecnología de la información, y que hoy sólo cuenta con el 22% de sus ventas en Latinoamérica. La empresa es de las líderes en su sector y tiene entre sus clientes, por ejemplo, a Google, Electronic Arts y NatGeo. Actualmente, posee más de 21.800 empleados en 18 países y planea, solamente en la Argentina, contratar 15.000 empleados más en los próximos 5 años.

La empresa acumuló una suba en dólares del 44,4% durante 2021, pero más impresionante es la suba del 3.042% que tuvo la empresa desde que salió en bolsa en 2014, un promedio anual del 59%. Su crecimiento continuo, su baja dependencia hacia el mercado local y su importancia en el sector tecnológico invitan a invertir en la compañía, aunque recomendamos ser cautos dados sus elevados múltiplos, especialmente en un contexto de subas de tasas.

V. Mercado Libre (MELI)

Mercado Libre es la empresa líder de comercio electrónico en Latinoamérica. Si bien tuvo un crecimiento de sus ventas en dólares del 73% entre 2020 y 2019, y otro 73% en el acumulado de 9 meses del 2021 contra mismo periodo de 2020, las acciones de Mercado Libre en 2021 cayeron 19,5%. Sin embargo, si ampliamos el espectro, la empresa cuenta con números muy buenos, con una suba del 7.391% desde que comenzó a cotizar en bolsa en agosto del 2007 -un alza del 35% anual promedio-, lo que convierte a MELI en una empresa muy interesante para invertir. Igualmente, también recomendamos ser cautos dados sus elevados múltiplos, en especial en el actual contexto.

VI. Tenaris (TS)

Tenaris es el fabricante líder a nivel mundial de tuberías y servicios relacionados para la industria energética mundial, con foco en tubos de acero sin costura, estando el precio de su acción muy correlacionado con el precio del petróleo. Actualmente, menos del 20% de sus ventas tienen lugar en Sudamérica, convirtiéndose en una empresa internacional.

Tenaris tuvo una suba del 32,4% en 2021. Esto estuvo acompañado de mejoras en sus fundamentos: incrementó un 11% sus ventas en los primeros 9 meses del 2021 con respecto al mismo periodo del año anterior, por aumentos en las cantidades vendidas y en el precio promedio por tonelada, que llegaron de la mano de un mayor precio del petróleo e inversiones petroleras.

Somos optimistas con el precio del crudo, y vemos necesarias mayores inversiones en upstream para poder cubrir la demanda de petróleo a nivel mundial, por lo que creemos que esta acción es una buena alternativa para jugar dicho trade.

VII. Ternium

Ternium es la empresa siderúrgica líder en América Latina, con foco en aceros planos y largos. Tanto Tenaris como Ternium comparten controlante, que es el grupo Techint, un grupo empresario creado por el ítalo-argentino Agostino Rocca.

La empresa vende actualmente el 20% de su producción de acero a la Argentina, a través de su controlada Ternium Argentina. La compañía subió en 2021 un 57,9%, de la mano de precios récords del acero a nivel mundial, que le permitieron incrementar sus ventas en los primeros 9 meses del 2021 un 91% contra el mismo periodo del año anterior. Los precios del acero todavía siguen a niveles elevados, y creemos que es una de las mejores empresas para tener en cartera.

Te invitamos a leer otros dos artículos sobre Ternium, donde encontrarás más información valiosa sobre la compañía y sus oportunidades de inversión:

- Grandes oportunidades en Ternium y Ternium Argentina dado el contexto internacional

- Ternium: comprás dos y la tercera viene de regalo

VIII. Adecoagro

Adecoagro es una empresa agroindustrial líder en Sudamérica, con campos en Brasil, Argentina y Uruguay. Produce azúcar, soja, maíz, arroz, trigo, algodón, girasol, maní, etanol, leche y energía. La compañía subió un 12,9% en 2021, de la mano de mejores precios del azúcar y del etanol, que le permitieron aumentar sus ventas en un 37% en los primeros 9 meses del 2021 vs el mismo periodo del año anterior. Somos optimistas con el valor de la empresa, dadas las ganancias del año pasado y las proyectadas para este año.

Conclusión

A la hora de considerar acciones locales en nuestro portafolio, es importante no solo tener en cuenta las compañías que cotizan en el panel líder o en el panel general, sino también analizar las que cotizan como Cedears. Estas últimas no sólo nos permiten diversificar aún más nuestro portafolio, lo que nos lleva a una disminución del riesgo intrínseco del mismo, sino además invertir en empresas con modelos de negocio líderes en la región y track record, en general, superior a las primeras.

Noticias locales: el país hoy.

El directorio del Banco Central decidió en la jornada de ayer, elevar en 2 puntos porcentuales la tasa de interés de las letras de liquidez (LELIQ) a 28 días de plazo, pasando de rendir 38% a 40% anual.

A su vez, la autoridad monetaria avanzó en la creación de una nueva LELIQ a 180 días de plazo, cuya tasa fue fijada en 44% anual. En términos de TEA (tasa efectiva anual), la LELIQ de 28 días rinde ahora 48,3% y la de 180 días 48,9% (por lo que el premio por estirar plazo no parece convincente). También se eliminarán progresivamente los pases pasivos a 7 días (continuando en vigencia los concertados a 1 día).

Adicionalmente, se elevaron los límites mínimos de tasas de interés sobre los plazos fijos: para personas físicas el nuevo piso será del 39% anual para las colocaciones a 30 días, en tanto que para el resto de los depositantes del sistema financiero la tasa mínima será del 37% anual.

Los bonos BADLAR se vieron beneficiados por esta modificación (la BADLAR quedará en 37%) y mostraron subas promedio del 0,5% tras conocerse el comunicado del BCRA. Los más alcistas fueron el BDC 28 (+1,7%), PBA25 (+1,1%) y el AA22 (+1,2%).

Los bonos CER reaccionaron dispares al comunicado, aunque en promedio cayeron muy levemente. Los más afectados fueron algunos de los de mayor duration (DICP -2,3% y PARP -1,2%). Recordamos que los bonos CER suelen reaccionar adversamente a las subas de tasas, debido a que dicha herramienta monetaria sirve para atacar la inflación.

Mas noticias:

Caen los bonos en USD tras la conferencia de Guzmán

Tras haber comenzado la rueda con caídas promedio de casi 4%, los bonos argentinos en Nueva York finalizaron con bajas de entre -1,9% y -2,7%. El riesgo país operó en sintonía, elevándose un 2,5% hasta los 1.789 puntos (mayor valor desde inicios de diciembre).

En el plano local las bajas fueron algo más agresivas (caídas de hasta 5,3%), pero ya habiendo cortado cupón por el pago de intereses del 9 de enero. Esta diferencia se explica porque en el mercado de Nueva York las cotizaciones se muestran “clean”, es decir, sin contemplar los intereses corridos que van acumulando los bonos; al revés del mercado local, en el cual cotizan “dirty” (en el precio del bono sí se contemplan los intereses corridos).

Se despierta el dólar CCL

Sigue muy firme la tendencia alcista del dólar CCL en diciembre: ayer subió 2,1% para su medición en GD30 (hasta los $211,75). El MEP también marcó un alza, aunque algo menor (subió 1,5% hasta los $202,16). De esta manera, el costo del canje MEP/CCL, que había finalizado el año pasado en 3,2%, cerró ayer en 4,8%.

Creemos que el dato que se dio a conocer del último giro del BCRA al tesoro del jueves pasado ($ 203.000 M), encendió las alarmas sobre una emisión monetaria que acumuló en diciembre $768.513 M; sumado a que enero suele ser un mes estacionalmente adverso para dicha cotización.

Los bancos salvaron al Merval

En una rueda que parecía ser bastante negativa para el Merval, con una caída importante de los bonos luego de la exposición de Guzmán, el índice Merval logro cerrar con una caída del 0,1% en moneda local hasta los 83.761 puntos y del 0,1% en dólares CCL - medido por la relación de GGAL - hasta los USD 398. El sector financiero fue el único sector que dejó una rentabilidad importante al avanzar un 1% - por la suba de las tasas de intereses dispuestas por el BCRA – y término también con todos los ADRs bancarios en positivo.

El sector petrolero y acerero arrancan bien el 2022

En un contexto de suba de tasas, sectores con ratios de valuación bajo como el acerero y el petrolero, empiezan a ganar valor. El petrolero, a su vez, está siendo beneficiado por una suba del precio del petróleo, de la mano de mayor demanda y una OPEP, que está bombeando por debajo de lo acordado.

Dentro de las empresas petroleras, es importante destacar que YPF se encuentra centrada en la venta local de combustibles y no está influenciada de manera directa por el precio del barril, por lo que ante el congelamiento actual, preferimos no tenerla en cartera. Del resto de las empresas somos positivos con foco en Ternium y Vista Oil & Gas.

Los mercados globales siguieron reaccionando a la baja luego de los comentarios de la FED del martes

Cierres del día anterior

Los mercados globales siguieron reaccionando a la baja luego de los comentarios de la FED del martes: el S&P y el Nasdaq retrocedieron un 0,1%, mientras que el Dow Jones cayó un 0,5%. Por el lado de los sectores, el energético volvió a destacarse, con una suba de 1,3%, seguido por el sector financiero (0,6%). En contrapartida, el sector de materiales (-1,3%) y el de salud (-1,2%) operaron a la baja.

Entre los commodities, el petróleo volvió a destacarse, al subir un 2,2%, acumulando de esta forma una suba de 5,4% en lo que va del año. El oro, por su parte, se mantuvo casi neutral en USD 1.791. La tasa de Treasuries volvió a aumentar, hasta cerrar en 1,72%, mientras que el índice DXY se mantuvo en 96,16 puntos.

Datos macro: se dio a conocer la balanza comercial de EE.UU de noviembre, que resultó en un déficit de USD 80,2 MM, superando ampliamente tanto al déficit del mes anterior (USD 67,2 MM) como las expectativas del mercado (USD 77,1 MM). La gran diferencia fue el aumento de las importaciones -que marcaron el mayor valor del 2021-, en contraste con la leve suba que tuvieron las exportaciones.

Con respecto al mercado local, ayer se dio a conocer el índice de producción industrial de noviembre, que culminó en una suba desestacionalizada de 4,8% respecto al mes previo, marcando 10,1% i.a. y 16,3% en el acumulado interanual. De esta forma, el índice acumula 13 meses al alza.

Se destacaron también los sectores textiles, prendas de vestir, cuero y calzados, con un 48,8% i.a., logrando ser el sector de mayor incidencia en el índice, con un 2,3%. A este sector le sigue el de automotores y otros transportes (26,3% i.a.) y el de productos de metal, maquinaria y equipo (14,8%). Por el contrario, sectores como el de muebles -y otras industrias manufactureras- y otros equipos, aparatos e instrumentos muestran una contracción interanual de 4,4% y 1,1%, respectivamente.

Bajo este contexto, el Merval cerró a la baja en 0,1% medido tanto en moneda local como en USD, mientras que el riesgo país volvió a aumentar, hasta ubicarse en los 1.786 puntos.

Primeros movimientos del día

Los futuros de los mercados norteamericanos inician la rueda de hoy al alza, con subas del 0,3% parar el S&P, 0,3% parar el Nasdaq y 0,2% para el Dow Jones, ante la espera de la publicación del informe de desempleo (será el día de hoy). Las expectativas se ubican en una creación de 400 mil nuevos puestos -vs 210 mil creados durante noviembre-, mientras se espera una tasa de desempleo de 4,1%, disminuyendo en relación al 4,2% del mes previo. Este dato confirmaría el acercamiento al pleno empleo, por lo que sería un dato fundamental para la FED a la hora de establecer el aumento de las tasas.

Los futuros del petróleo se ubican nuevamente al alza, con un 1%, mientras que los futuros del gas natural avanzan un 1,3%, cerrando así lo que fue una muy buena semana para el sector energético. El crudo, de esta forma, se encamina a su mayor ganancia semanal desde mediados de diciembre. Cabe destacar que tanto los disturbios en Kazajistán como las interrupciones de producción en Libia generaron incertidumbre sobre los suministros de estos países, lo que impulsó al alza el precio del crudo. Por su lado, el oro se muestra neutral, cerrando así la semana sin grandes variaciones. Las tasas de Treasuries, por su parte, se mantienen neutrales en 1,72%, al igual que el índice DXY.

Tanto las bolsas asiáticas como las europeas operan mixtas en lo que va del día. Por el lado de las asiáticas, se destacan China (-0,2%) y Hong Kong (1,8%), mientras que en las europeas lo hacen España (-0,6%) e Italia (0,5%).

Si bien en noviembre la inflación minorista bajó al 2,5%, vemos que esta caída es transitoria...

Si bien en noviembre la inflación minorista bajó al 2,5%, todo apunta a que dicha caída fue meramente transitoria, y que en los próximos meses volverá a ubicarse por encima del 3% mensual. Así, estimando que en diciembre marcará un alza que se acercará al 3,5%, en 2021 el IPC habrá acumulado una suba de 50,5%, muy por encima de lo previsto en el Presupuesto y más de 14 pp por encima de la marca del año 2020. Las perspectivas para este año no son alentadoras, dado que las proyecciones marcan que difícilmente se quebrará el 50% anual.

Entendiendo el dato de noviembre

El dato de noviembre fue ayudado por una serie de factores, más transitorios que permanentes. En primer lugar, la categoría de productos estacionales (cerca del 10% del índice), cuyos precios tienen un comportamiento volátil, jugaron a favor, subiendo en promedio solo 0,5%. De esta manera, quedaron muy por debajo de la suba de 7,2% promedio de los dos meses anteriores y del 3,7% promedio que marcaron entre enero y octubre.

También favoreció que, por el congelamiento de tarifas y la caída en el precio de transporte, los precios regulados (representan el 20% del IPC) subieran 1%, muy por debajo del 3% que venían marcando en el año, siendo la menor suba desde agosto de 2020.

Sin embargo, el IPC núcleo (la categoría que no abarca estacionales ni regulados) aceleró su marcha al marcar un alza de 3,3%, la suba más alta desde junio. Por 15 meses consecutivos el IPC Core marcó subas superiores al 3% mensual.

Los próximos meses serán otra historia

Para diciembre, la media del REM (relevamiento de expectativas de mercado que elabora el BCRA) apunta a un alza del IPC de 3,4% m/m, aunque de acuerdo a nuestras estimaciones podría ser superior.

El ancla cambiaria (baja devaluación para contener la inflación) de 2021 no tiene mucho margen para mantenerse. Concretamente, mientras que en el año 2021 el tipo de cambio subió 22%, la inflación lo hizo al 50%. Esto, sumado al fortalecimiento del dólar a nivel global, generó una caída del 20% en el tipo de cambio real, que llegó al nivel más bajo de los últimos 5 años.

Si el BCRA quiere mantener el tipo de cambio real -como lo afirmó en su informe de objetivos 2022-, deberá acelerar el ritmo de devaluación. Al mismo tiempo, un eventual acuerdo con el FMI traería consigo un ajuste de tarifas.

Pero, sin dudas, el mayor desafío es el impacto que traerá en los próximos meses la fuerte monetización del déficit fiscal. Por caso, en diciembre la emisión para financiar al Tesoro llegó a $768.513 M, acumulando en todo el año $1.766.588 M (3,5% de PBI).

Debido al rezago natural entre la emisión y la inflación, las consecuencias del segundo semestre expansivo se verán en el verano/otoño de 2022.

¿Cuándo se dará el pico inflacionario?

Si bien esto es difícil de anticipar, dado que dependerá de muchas variables distintas (entre ellas si habrá un salto cambiario, cuándo y con qué intensidad), el REM estima que en el primer trimestre de 2022 el IPC acelerará su marcha, proyectando una suba mensual de 3,8% para enero, 3,9% para febrero y en marzo llegaría a 4,3%.

Los bonos CER auguran lo mismo: considerando que la LECER X23Y2 (vence en mayo del 2022) rinde mucho menos que la X18A2 (vence en abril del 2022), la expectativa del mercado es que el pico inflacionario será en marzo.

Puesto que por el desfasaje de devengamiento de los activos CER la letra X18A2 (vence en abril) no llega a beneficiarse de la inflación de marzo, tiene un mayor rendimiento para compensar eso.

Nuestra visión

Tras un 2021 de rendimientos formidables (+70% i.a en promedio), en el 2022 los bonos CER seguirán siendo protagonistas. Dentro de la curva, actualmente nos inclinamos por el tramo corto o corto/medio (bonos que vencen antes de 2023).

Vemos que la relación riesgo/retorno del tramo medio/largo no es la mejor: el TX23 (vence en marzo de 2023), con una TIR menor al 1%, nos confirma esto. Hasta ahora, siempre que dicho bono tuvo un rendimiento tan bajo, no pudo superar a la inflación en el próximo mes.

Con un 7,3% de devaluación real en 2022 ya en precios, no es evidente el ganador entre CER y dollar linked (dependerá de la cosecha, del acuerdo con el FMI y otros factores). Aun así, considerando que la depreciación real esperada a abril es menor al 4%, el TV22 (dollar linked con vencimiento a abril 2022) nos sigue pareciendo un poco más atractivo.

Noticias locales: el país hoy.

El miércoles fue otra jornada bastante adversa para la renta fija emergente. El vuelo a la calidad generado por inversores que se anticipan a tasas de Treasuries más elevadas sigue pasando factura a los bonos emergentes.

Ayer el ETF EMB (sigue a los bonos emergentes) cayó 0,8%, en tanto que el ETF EMHY (trackea a los bonos emergentes de alto rendimiento) bajó 0,9%. Los bonos argentinos no fueron la excepción y marcaron caídas del 0,8% en promedio. El riesgo país marcó un alza de 0,9% y llegó a los 1.745 puntos.

Más noticias:

Rumor de alza de tasas: suben bonos BADLAR y ROFEX

Ayer circularon rumores sobre que el BCRA, en la reunión de directorio de hoy, podría aumentar la tasa de las LELIQs 300 puntos básicos, lo que impactaría también en la tasa BADLAR. Los bonos BADLAR reaccionaron con subas del 0,6% en promedio.

Los contratos de ROFEX también reaccionaron a estas noticias, pasando de leves caídas a subas del 0,3% en promedio.

Bonos CER profundizan rendimientos negativos

Todos los activos CER que vencen en 2022 presentan hoy una TIR negativa, es decir, un rendimiento por debajo de la inflación. Si bien no se puede descartar una toma de ganancias (la suba promedio de diciembre para dichos activos fue del 6%, sin contar el tramo largo, que subió 15%), vemos que estos rindes negativos llegaron para quedarse.

Con una inflación que muy probablemente será más alcista que la del año pasado (2021 cerrará cerca del 50%), estos rindes negativos son la manera en la que el mercado arbitra estos activos contra los de tasa fija (LEDES), cuyos rendimientos son más bajos (sus TIR están entre 42% y 48%).

Somos muy cautelosos con respecto a estirar duration, sobre todo por los próximos 3 meses. Si el acuerdo con el FMI se complica, los bonos CER con vencimientos más lejanos sufrirán mucho, en tanto que los del tramo corto o corto/medio serán más resilientes.

Por eso, aún a costa de invertir con rendimientos negativos, vemos el mayor valor en los bonos CER que vencen antes de 2023, al menos hasta que tengamos mayor visibilidad sobre el cierre del acuerdo.

Reunión por acuerdo FMI

En la jornada de ayer, junto a Alberto Fernández, el ministro de Economía brindó detalles de la negociación ante mandatarios oficialistas y “delegados” opositores. Algunos puntos para remarcar:

Se mencionó que hay 3 pilares en la negociación del programa: sendero fiscal, sendero de reservas internacionales y el sendero del financiamiento monetario. Sobre estos 3 puntos, por ahora solo hay acuerdo en el sendero de las reservas internacionales.

- Falta consenso sobre el sendero fiscal: el país propone alcanzar el equilibrio primario recién en 2027, lo que no es respaldado por la mayoría de los países accionistas del fondo.

- El sendero de reservas internacionales, sobre el que sí hay acuerdo, buscaría acumular entre USD 3.000 M y USD 4.000 M por año.

- El plan plurianual por enviar al congreso se hará sobre los lineamientos trazados en los documentos base del futuro programa, y no viceversa (se trata de la carta de intención y los memorándums de entendimiento).

Fuerte caída del Merval

En un contexto internacional negativo, el índice Merval en dólares se desplomó ayer un 4,3%, hasta los USD 398,5, de la mano de una caída del 1,7% en moneda local, hasta los 83.836 puntos, y una suba del 2,7% en USD CCL, hasta los $210,4. La mayor caída en el mercado local fue en el sector de utilities, en medio de un clima de negociaciones por la remuneración que dichas empresas recibirán por sus servicios en la próxima audiencia pública, que se realizará el 19 de enero.

Se desploman las acciones de Mercado Libre y Globant

Mercado Libre y Globant se desploman en la bolsa y acumulan caídas del 16,2% y 16,6% en las primeras tres ruedas del año. Cabe destacar que durante la última rueda se vieron principalmente afectadas por la suba de la tasa de interés en Estados Unidos. Si bien las perspectivas para ambas empresas son muy buenas, tanto Globant como Mercado Libre cotizan a 60,3 y 147,2 veces ganancias estimadas en 2021 respectivamente, por lo que la exposición a dicho efecto es alta. Creemos que a largo plazo ambas alternativas son ganadoras, pero de corto plazo podrían tener caídas importantes en caso que dicho escenario se profundice – algo altamente probable -, por lo que sugerimos venderlas en caso de no tolerar dicha volatilidad.

Contexto de suba de tasas afecta a Cedears

Luego de la noticia respecto a la suba de tasas de la FED, las empresas que actualmente cotizan a altos ratios se volvieron más vulnerables dado su alto precio en relación a sus ganancias. Compañías como Tesla (PE 353), Disney (PE 140) o NVIDIA (PE 84) no sólo se ven afectadas por el encarecimiento de la deuda que puedan llegar a tomar sino también por la exposición a mediano plazo que tiene esta suba sobre sus resultados. Esta suba de tasas afecta al crecimiento futuro que puedan llegar a tener las compañías, lo que termina afectando en mayor medida a aquellas que se encuentran sobrevaluadas por el mercado.

Sin embargo, este escenario termina favoreciendo al sector bancario gracias a que este puede traspasar esta suba de tasas a su tasa activa, lo que permite aumentar su rentabilidad. De esta manera se vuelve más interesante posicionarse en empresas como JP Morgan o Goldman Sacks que muestran un P/E de 10 y 7 respectivamente, por lo que terminan menos expuestas al escenario actual.

Industria automotriz destaca de cara al 2022

La producción automotriz en 2021 finalizó en 434.753 unidades, un 69% más que en 2020 y un 38% más que en 2019. Esta mejora se debió a un aumento del 88% en las exportaciones y un aumento del 6,9% de la venta en concesionarios. Para 2022 la Asociación de Fábricas de Automotores (ADEFA) proyecto un aumento del 28,3% en la producción de automóviles y un 34,3% de las exportaciones.

Estas buenas proyecciones nos llevan a reforzar nuestro view positivo respecto a Mirgor y Ternium. Mirgor tiene el 10% de sus ventas en equipos de aire acondicionado y equipos infotainment para la industria automotriz, a lo que en 2022 le va a sumar la planta de ONTEC en donde se fabricaran piezas especiales de apariencia para la industria automotriz.

Noticias globales: el mundo hoy.

FED más agresiva, mercado bajo presión

La Reserva Federal de Estados Unidos confirmó que existe consenso interno con respecto a reducir sus tenencias de títulos, probablemente durante el año 2022. Así lo confirmaron las minutas, publicadas ayer, que ampliaron detalles sobre la última reunión de la entidad.

De esta manera, la FED no solo terminará con la inyección de estímulos monetarios y comenzará a subir la tasa de interés de referencia, sino que reduciría su hoja de balance, absorbiendo liquidez. Ello es posible ahora que la hipótesis de transitoriedad sobre la inflación pierde fortaleza dentro de la institución, al tiempo que el crecimiento económico se afirma y el mercado laboral se acerca al pleno empleo.

Los activos de la Reserva Federal, que cerraron 2019 en USD 4,2 Trillones, se duplicaron en 2020 a medida que la entidad inyectaba dinero para bajar tasas y contrarrestar el impulso recesivo de la pandemia. La semana pasada finalizó con USD 8,8 Trillones en su hoja de balance.

El mercado, que se había beneficiado por la abundancia de liquidez y tasas bajas, operó a la baja luego de la publicación de las minutas, asimilando el nuevo escenario futuro. ARK Innovation ETF, que agrupa las tecnológicas incipientes y disruptivas –caracterizadas por altos ratios de valuación- perdió 7,1%. El índice Nasdaq 100, que engloba las 100 principales tecnológicas del país, cedió 3,1% y el índice S&P 500, más diverso en sectores, cayó 1,9%.

Desde el cierre de 2019, el ETF ARK Innovation, que se destacó en 2020, acumula un retorno de 76,3%, siendo superado por el índice Nasdaq 100, que subió 82,7%. El S&P 500 rindió 50,2% en igual lapso.

Más noticias:

Novedades en el segmento de coches eléctricos

El mercado de vehículos eléctricos se lleva todas las miradas en la primera semana del año. A los fuertes movimientos en Tesla, General Motors y Ford de las primeras dos ruedas del año, se sumaron ayer novedades que impactaron sobre Rivian, Stellantis y Nikola.

Stellantis, el grupo automotriz antes llamado Fiat-Chrysler, anunció un acuerdo con Amazon para proveer a la empresa de E-commerce con su utilitario eléctrico Ram ProMaster, programado para entrar en producción en 2023. El acuerdo abarca también que el modelo sea provisto por servicios de computación en la nube de Amazon Web Services y utilice comandos de voz de Alexa, otro dispositivo desarrollado por la compañía.

Las acciones de Stellantis (STLA) llegaron a subir más de 3% luego del anuncio, aunque recortaron el avance –en línea con el mercado general- luego de las minutas de la FED, cerrando con un alza de 0,3%. En contraste, la automotriz eléctrica Rivian (RIVN), que cuenta con respaldo de Amazon y un acuerdo para abastecer de 100.000 coches a la firma de Jeff Bezos antes de 2030, cedieron 11,2%.

Separadamente, las acciones de Nikola llegaron a subir 11% luego de que la compañía de logística norteamericana USA Truck anuncie que acordó la compra de 10 camiones eléctricos. Nikola aún se encuentra en fase de investigación y desarrollo, no habiendo iniciado la producción. La acción corrigió luego del salto inicial y cerró la rueda con una baja de 4,3%.

La FED hizo alusión a la posibilidad de realizar una política monetaria más agresiva...

Cierres del día anterior

La principal noticia de ayer tiene que ver con las minutas de la FED: la entidad hizo alusión a la posibilidad de realizar una política monetaria más agresiva. Esto impactó directamente en los mercados, que marcaron retrocesos del 1,1% para el Dow Jones, 1,9% para el S&P y 3,1% para el Nasdaq.

A su vez, se dio a conocer el informe de empleo no agrícola ADP de EE.UU, que resultó en una variación de puestos de empleo de 807.000, ubicándose por encima tanto de las expectativas de 400.000 nuevos puestos como del dato del mes previo (505.000). Este dato suele ser analizado por la FED para medir la fortaleza del mercado laboral, por lo que un resultado mayor al estimado se acerca al pleno empleo y favorece a una política monetaria más restrictiva.

A pesar de que la noticia de la FED afectó principalmente al sector tecnológico (-3,1%) y al Real Estate (3,2%), todos marcaron retrocesos al cierre de la rueda, a excepción del energético y de materiales, que cerraron neutrales.

Ante este escenario, las tasas de bonos a 10 años de EE.UU ascendieron a 1,7%, alcanzando así una suba de 19 pb en lo que va de enero. Lo mismo ocurrió con la tasa de bonos a dos años, que escaló hasta 0,85%, marcando una suba de 10 pb a lo largo del mes. Este escenario recordó a los inversores el atractivo del dólar que hizo mover al índice DXY hasta los 96,1 puntos.

Primeros movimientos del día

Los futuros norteamericanos inician el día mixtos: mientras que el Dow Jones escala un 0,2%, el S&P se mantiene neutral y el Nasdaq retrocede un 0,2%.

Las bolsas europeas operan a la baja, promediando 0,8%, mientras que las asiáticas muestran resultados mixtos. El futuro del petróleo mantiene su tendencia alcista y sube un 1,5% esta mañana.

Las tasas a 10 años de los principales países del mundo se ubican al alza esta mañana, luego de las minutas de la FED de ayer. La estadounidense avanza y marca una suba de 4 pb hasta 1,74%.

Durante el día de hoy se dará a conocer el índice ISM de empleo del sector no manufacturero. Una mejora en este dato confirmaría el resultado del ADP no agrícola, presentado el día de ayer, aunque el dato definitivo se dará mañana con la publicación final.

3 datos clave para invertir.

+128,1%

Es lo que subió Bioceres Crop Solutions (BIOX) en 2021, siendo la empresa argentina con mejor desempeño en el año. En 2021 la empresa comenzó a cotizar en el Nasdaq, tuvo las primeras aprobaciones en Brasil para el uso de su trigo e incrementó sus ventas de fertilizantes, bioinsecticidas y biofungicidas. Somos optimistas con el papel a estos valores.

-1,6%

Es el rinde (TIR) promedio de los activos CER que vencen en 2022 (ya no quedan activos CER que venzan este año y rindan positivo). Con una inflación que muy probablemente será más alcista que la del año pasado (2021 cerrará cerca del 50%), vemos que estos rendimientos negativos han llegado para quedarse (al menos para activos que vencen antes de 2023). Esto se debe a que es la manera en la que el mercado arbitra estos activos contra los de tasa fija (LEDES), cuyos rendimientos son más bajos (sus TIR están entre 42% y 48%).

72%

Fue la suba promedio de los bonos CER en 2021, siendo el asset class que mejor rindió en el año. La contracara fueron los dollar linked, que se vieron perjudicados por el atraso cambiario (el tipo de cambio real se deterioró 20% en el año). De cara a los próximos meses, vemos que el dólar CCL debajo de $205 está barato, en tanto que somos constructivos con los CER y los dollar linked.