Resultados de la búsqueda

Noticias globales: el mundo hoy.

El gigante tecnológico, valuado en USD 2,3 trillones, anunció ayer que abonará USD 68,7 Bn en efectivo para quedarse con la compañía de videojuegos Activision Blizzard (ATVI). Se trata de la mayor adquisición realizada en más de 45 años de historia.

La división de entretenimiento de Microsoft, que explica en torno al 10% de los ingresos de la compañía, impulsó parte de su crecimiento reciente en base a nuevas adquisiciones. En 2014 compró Mojang –desarrolladora del videojuego Minecraft- por USD 2,5 Bn al tiempo que en 2020 finalizó la compra de otra empresa de este segmento, llamada Bethesda, por USD 7,5 Bn.

Las acciones de Activision, que operaban en USD 65,4 por acción antes de la noticia, se dispararon 26% en la rueda de ayer, cerrando en USD 82,5. El valor que pagará Microsoft equivale a USD 95 por acción, sin embargo, está sujeto a los tiempos y aprobación de los reguladores norteamericanos.

La industria del entretenimiento virtual experimentó un vertiginoso crecimiento gracias a las medidas de aislamiento aplicadas durante la pandemia. Firmas incipientes como Roblox y Unity Software aumentaron su facturación entre 170% y 84% en los últimos 12 meses. Activision Blizzard, más consolidada en la industria, expandió sus ingresos un 18% en el mismo lapso, facturando más de USD 9 Bn en 2021.

Las acciones de Microsoft cedieron 2,6% ayer, en línea con la tendencia bajista general en compañías tecnológicas. No obstante, la firma acumula un alza de 92,7% desde inicios de 2020, en el mismo tiempo que Activision retornó 42%, explicado en buena medida por la variación de ayer.

Mas noticias

Peloton perfora los USD 10 Bn de valuación

En un nuevo hito de la caída en tecnológicas de alto crecimiento, la firma de equipos para ejercicio en el hogar cedió 3,7% ayer y perforó los USD 10 Bn de valor en bolsa.

Peloton, que un año atrás valía más de USD 52 Bn, acumula una baja superior al 80% desde máximos. Su cotización llegó a caer más de 5% durante la rueda de ayer, luego de que trascienda que la firma contrató a la consultora McKinsey & Co para revisar su estructura de costos y, potencialmente, recortar puestos de trabajo.

Adicionalmente, en búsqueda de mejorar su flujo de caja, la compañía planea implementar un costo de entrega para el transporte de sus productos.

Los ingresos de Peloton, que crecieron a tres dígitos anuales en los últimos 3 años, se incrementaron solo 6,2% interanual en el tercer trimestre del año.

Continúan los resultados del sector bancario

Luego de los resultados negativos que presentaron JP Morgan y Citigroup el día viernes, el sector financiero retrocedió un 2,2% durante el día de ayer luego de que Goldman Sachs presentara sus resultados del 4Q21.

Una de las mayores sorpresas para el mercado fue la suba de los gastos operativos que aumentaron un 23% durante el 2021 hasta los USD 7.300M. Entre estos se destacaron las grandes compensaciones salariales al personal como también las provisiones para litigios -esta última aumentó 7 veces en el 4Q21 en relación al 2020-.

A su vez, las ganancias netas se ubicaron en USD 3.810 M en relación a los USD 4.360 M obtenidos para el mismo período del año 2020, marcando así una caída del 13%. Las ganancias por acción también disminuyeron desde USD 12,08 hasta USD 10,81 durante el último trimestre del 2021 -cuando las expectativas ubicaban el resultado en USD 11,76 por acción-.

A pesar de que la entidad registró una suba del 129% en su ganancia neta durante todo el 2021, la caída de dos dígitos del último trimestre hizo que cierre la rueda con una baja de 7%, arrastrando así al sector financiero.

Los futuros del mercado norteamericano inician el día levemente alcistas

El cierre del día de ayer

Ante la espera de suba de tasas, las tasas de interés continuaron en alza y los mercados norteamericanos cerraron el martes con fuertes caídas: el Nasdaq se llevó la peor parte con una baja de 2,3%, seguido por el S&P y el Dow Jones que anotaron una pérdida de 1,9% y 1,6% respectivamente. De los 11 sectores que componen el S&P 500, sólo el energético terminó con saldo a favor que, impulsado principalmente por la suba que continúa mostrando el crudo, subió 0,4%.

Este contexto continúa afectando principalmente al sector tecnológico -ya que una suba de tasas afecta a los flujos de caja descontados- que ayer retrocedió un 2,4% acumulando así una caída de 4,7% en lo que va del mes. Dentro de los principales perdedores de la rueda también se ubicó el sector financiero (-2,2%) que, a pesar de verse beneficiado por contextos de suba de tasas, volvió a retroceder por los malos resultados del 4Q21 que están presentando las entidades bancarias.

La tasa de Treasuries registró nuevamente un alza en sus rendimientos hasta 1,87%, marcando una suba de 8pb y alcanzando así un nuevo máximo de los últimos dos años. También por la espera de suba de tasas, los papeles a dos años subieron 4pb y alcanzaron 1,04% de rendimiento – valor que no marcaba desde marzo 2020-. Se espera que ante este escenario los inversores se mantengan pendientes respecto a la reunión de la FED que se dará la próxima semana.

Por el lado de los commodities, el petróleo continuó en alza al avanzar un 3,2% durante ayer. Esto evidencia la incertidumbre respecto a los suministros, especialmente en meses de alta demanda de energía.

En el marco local, el Merval acompañó el contexto internacional y retrocedió un 2% en moneda local y un 4,6% medido en USD mientras que el riesgo país volvió a avanzar hasta alcanzar los 1894 puntos.

Primeros movimientos del día

Los futuros del mercado norteamericano inician el día levemente alcistas marcando subas de 0,1% el Dow Jones y el S&P y de 0,3% el Nasdaq.

En la renta fija, la tasa de Treasuries marca una nueva suba de 1pb hasta 1,88% mientras que el índice DXY retrocede levemente hasta 95,56. Esta venta de bonos está impactando también en los mercados europeos, donde uno de los mayores ejemplos es el bono a 10 años de Alemania, que rinde actualmente por encima del 0%, valor que no alcanzaba desde el año 2019. Reino Unido marcó esta mañana una suba de 5pb hasta 1,27% impulsado también por las futuras subas de tasas que se esperan por parte de su banco central.

Por el lado de los commodities, el oro avanza levemente (0,4%) mientras que el petróleo continúa con su rally del mes de enero y marca un alza de 1,3% esta mañana, superando así los USD 86 – precio que no alcanzaba desde el año 2014-.

Las bolsas asiáticas operan mixtas esta mañana, con Singapur encabezando las subas (0,1%) y Japón marcando la mayor baja (-2,8%). Lo mismo ocurre con los índices europeos, con Francia marcando la mayor suba (0,4%) e Italia con la mayor baja (-0,3%).

Argentina sigue sin mostrar un plan económico que apunte a corregir de manera sustentable los desequilibrios macroeconómicos. Pese a la buena recuperación del nivel de actividad, a la notable mejora de las exportaciones y a los Deg’s recibidos, durante 2021 no logró avances sustanciales en materia fiscal, financiamiento de déficit ni política anti-inflacionaria. Tampoco avanzó en las negociaciones con el FMI para alcanzar un acuerdo que le permita refinanciar los vencimientos de deuda que se vienen y que no tiene cómo afrontar. Mientras tanto, el mercado cambiario sigue bajo presión, el BCRA pierde reservas internacionales, la brecha cambiaria se mantiene muy elevada y la inflación se acelera. Así, los activos financieros locales no despegan y los bonos profundizan su caída. Sólo le escaparon a esta tendencia los instrumentos indexados a la inflación y el Merval, que venía de niveles muy bajos.

Vienen tiempos de definición para el gobierno argentino, que deberá mostrar resultados concretos y un acuerdo con el FMI que evite el default. Con este marco de fondo, nuestras recomendaciones de inversión para pasar el verano apuntan a posicionarse en instrumentos cortos y muy selectivos con las acciones.

Muchos pesos

Lejos de mostrar un sendero fiscal sostenible, diciembre marcó un fuerte aumento del déficit fiscal. Esto se dio pese a la buena performance de la recaudación tributaria que subió 75% i.a. en diciembre de la mano de la recuperación del nivel de actividad, de la inflación y los ingresos por retenciones. Detrás de este resultado está el fuerte incremento del gasto primario. Nuestras estimaciones apuntan a un déficit primario en torno a $600.000 M en diciembre por lo que 2021 habría terminado con un desequilibrio total de $1.100 MM ó 2.5% de PBI. Peor aún, sin los ingresos extraordinarios por Deg's e impuesto a la riqueza, el déficit llegó a 4,0% del PBI. Esto demuestra que se hizo muy poco para avanzar en la consolidación fiscal con aumentos de gastos que lucen más permanentes. Casi el 75% del déficit se financió con emisión monetaria y el resto con colocaciones de deuda en el mercado local, aunque sólo el 8% fue con demanda genuina, dado que con cambios regulatorios se forzó el financiamiento bancario.

Con el récord de giros por más de $750.000 M en todo 2021 el BCRA le transfirió al Tesoro más de 3.9% del PBI –unos $1.700.000 M– siendo el segundo peor año desde la Convertibilidad (sólo superado por el de 2020 que por el derrumbe del nivel de actividad y gasto asociado al COVID-19 llegó a 6.7% PBI). Esto pone un piso elevado a la inflación de 2022 y presiona al mercado cambiario.

Reservas en jaque

Pese a las mayores restricciones en el mercado de cambios y el muy buen desempeño de las exportaciones, el ingreso de Deg´s y la reprogramación de los vencimientos de la deuda con el Club de París, el mercado cambiario siguió bajo presión y el BCRA no pudo evitar la caída de reservas internacionales netas. Concretamente, mientras que en los primeros siete meses de 2021 el BCRA pudo comprar USD 1.000 M, a partir de agosto el mercado cambiario fue aumentando la tensión debido a la caída estacional de las exportaciones del agro, un menor financiamiento comercial y una mayor demanda de divisas por importaciones de bienes y servicios. Por ello, el BCRA vendió a razón de USD 400 M por mes (la venta de divisas sólo tuvo un respiro en octubre cuando se limitaron los pagos de importaciones). A esto se agregó la utilización de USD 250 M mensuales de reservas hasta noviembre –para intervenir en el mercado de bonos en dólares y contener la brecha cambiaria–, así como los pagos netos de moneda extranjera del gobierno nacional. Así las cosas, las reservas internacionales brutas terminaron 2021 en USD 39.500 M, prácticamente idéntico al cierre de 2020, en tanto que las reservas netas cayeron de USD 3.700 M a USD 2.100 M. Al mismo tiempo, la brecha entre el tipo de cambio oficial y el implícito en los bonos trepó del 75% al 104%. Si bien en las primeras dos semanas de enero el mercado cambiario estuvo más relajado, el abultado perfil de vencimientos en moneda extranjera que debe afrontar el Tesoro –USD 1.700 M en enero, USD 700 M en febrero– le seguirán poniendo presión a las reservas netas y obligará al gobierno a acelerar el acuerdo con el FMI para evitar el default.

La inflación no cede

En diciembre la inflación minorista se aceleró. El IPC Nacional marcó un alza de 3.8% m/m y cerró el año con una suba de 51%, muy superior al 36% que había marcado en 2020. El alza del mes fue impulsada por el IPC core que aumentó 4.4% y acumuló en el año un incremento de 55%, mientras que los precios regulados subieron 1.7% en diciembre y 38% en el año. Dentro de los regulados, el impulso provino de los capítulos de educación, combustibles y transporte mientras que las tarifas de electricidad, gas y agua subieron sólo 11% agravando el problema de precios relativos. En todo 2021 el IPC subió a razón de 3,5% por mes mientras que el IPC Core lo hizo al 3.7% mensual –y no perfora el 3% mensual desde septiembre de 2020. Con la brecha cambiaria elevada y con tarifas atrasadas, las perspectivas para la inflación de este año apuntan a que sea superior a la del año pasado.

Recomendaciones de inversión

Bonos soberanos en dólares

Con este panorama, los bonos soberanos seguirán bajo presión esperando que se alcance un acuerdo con el FMI. Tras el veranito que habían mostrado en diciembre con subas que superaron el 10%, en lo que va de enero los bonos en moneda extranjera están en caída libre (llegando al nivel más bajo desde la reestructuración) y el riesgo país se aproxima a 1.900 puntos. Por esa razón, mantenemos nuestra cautela con respecto a los bonos soberanos en USD. La falta de avances en la negociación con el FMI y los complejos tiempos operativos que conlleva cerrar el acuerdo implica que los próximos meses serán altamente volátiles.

Bonos ajustables por inflación

De la mano de una percepción inflacionaria más alcista para los próximos meses, los bonos CER cerraron 2021 con subas formidables (+ 6% promedio en diciembre y de + 68% en el 2021) y en las primeras dos semanas de 2022 ganaron más de 4,4%. Las LECERES, que en septiembre rendían varios puntos por encima de la inflación, ahora rinden en su mayoría negativo. Vemos que en 2022 esto debería mantenerse o incluso profundizarse: con mediciones de inflación más altas, los rendimientos negativos serán la manera en que el mercado arbitrará dichos activos contra los de tasa fija. Nuestra visión para los bonos CER sigue siendo positiva dada la compleja dinámica inflacionaria. Vemos que los rendimientos negativos han llegado para quedarse y hacemos foco en el tramo corto o corto/medio de la curva (bonos que venzan antes de 2023), puesto que consideramos que la relación riesgo/retorno del tramo largo es adversa.

Bonos Dollar Linked

Si bien se profundizaron las expectativas devaluatorias, el bajo carry generado por una devaluación que sigue por debajo de la inflación repercutió en una peor performance relativa de los dollar linked en relación con los CER (subieron +3% en diciembre vs el +6% de los CER). A su vez, bajó mucho el volumen en el asset class y los flujos a los FCI del segmento fueron de $4.300 M, una cifra muchísimo menor a noviembre ($56.745 M) y octubre ($44.000 M). Seguimos constructivos con el TV22 (vence en abril de 2022). Consideramos que por más que el BCRA se muestre reacio a un ajuste significativo del tipo de cambio oficial, la caída de las reservas internacionales acelera los tiempos por lo que esperamos un ajuste más mayor en el dólar oficial.

Corporativos en dólares

Seguimos viendo potencial en riesgos como Aeropuertos Argentina 2000 (ON 2027 y 2031), Pampa Energía (ON 2023, 2027 y 2029) y su controlada Transportadora de Gas del Sur (ON 2025). La fuerte generación de caja y recompra de deuda ha sido una constante a lo largo del pasado 2021 en el caso de estos dos últimos emisores. Sugerimos tomar ganancia de Irsa Propiedades Comerciales SA 2023 (RPC2O) ya que la fusión con IRSA SA solo aporta deudas por más de USD 400 M y activos que generan bajo flujo de fondos, a su vez el precio de la ON sigue manteniéndose en niveles cercanos al máximo del septiembre-21. Las ON corporativas de YPF han sido las más castigadas desde las PASO-21 hasta la fecha. La reciente Comunicación A 7416 que exige extender hasta el 30-06-2022 la necesidad de refinanciar el 60% de los vencimientos de deuda ha generado dudas en cuanto al cumplimiento de los pasivos financieros por USD 826 M que vencen en el 2022, se destaca el pago del 30% del capital de la ON YPF 8 ¾ 04/04/24 (ticker YPCUO / YPCUD). A su vez, la compañía está cerrando un préstamo con un organismo multilateral en breve que despejaría las dudas en cuanto al acceso al MULC para el cumplimiento de la deuda.

Bonos Subsoberanos

Mantenemos nuestra preferencia en emisiones de las Provincias de Santa Fe, Córdoba y Tierra del Fuego (cuya deuda está garantizada por regalías petrolíferas). Incorporaremos a CABA cuando su ON 2027 cotice a paridades cercanas a USD 80. Recientemente hubo un fallo de la Corte Suprema de Justicia exigiendo a la Nación reintegrar $86.000 M a la Provincia de Santa Fe en concepto del 15% que se le había retenido de fondos coparticipables para financiar a la ANSES entre 2006 y 2015. Este importe es similar al total de la deuda de la Provincia que equivale a USD 825 M al 3Q21.

Acciones

En diciembre el índice Merval subió 5.3% respecto al mes anterior acumulando en todo el año un alza de 63%. Medido en dólares CCL, cerró el año en USD 405 lo que implicó un alza de 14.5% en diciembre y de sólo 16% en el acumulado anual. Las acciones que venimos recomendando tuvieron un mejor desempeño que el índice en general. Dentro de nuestras recomendaciones, pese al riesgo que genera el elevado riesgo país, destacamos a Ternium Argentina que a pesar de la ganancia acumulada en lo que va del año, sigue teniendo potencial alcista superior al 60%. Pampa Energía es otra opción interesante, dado que viene mejorando sus balances de la mano del plan GasAr y otras actividades, y tiene un upside de al menos el 50%. Por último, vemos valor en las acciones de Mirgor y Vista Oil & Gas; dadas sus características y el contexto internacional, esperamos un alza respecto a sus valores actuales de 35% y 85% respectivamente.

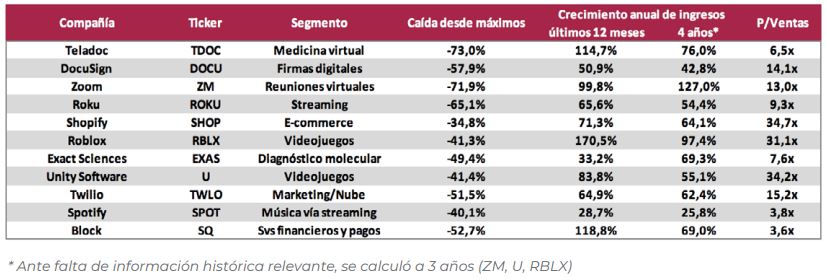

Las tecnológicas innovadoras fueron las grandes ganadoras de las medidas de aislamiento

La pandemia aceleró el ritmo de adopción tecnológica. Las personas se vieron forzadas a utilizar cotidianamente servicios de atención médica virtual y compras online, a la vez que destinaban mayor tiempo a redes sociales, videojuegos y streaming. Las compañías debieron adaptarse a reuniones virtuales y firmas digitales.

Las tecnológicas innovadoras en estos segmentos fueron las grandes ganadoras de las medidas de aislamiento. Sin embargo, las subas llevaron en varios casos a niveles de valuación burbujeantes. Compañías como Block (pagos), DocuSign (firmas digitales) y Twilio (marketing digital) cuadruplicaron su valor. La plataforma de videollamadas Zoom llegó a multiplicar su cotización por 8 durante 2020.

No obstante, el avance de la vacunación y el retiro de estímulos monetarios por parte de la FED, con subas de tasas comenzando potencialmente en marzo, plantean un horizonte de reapertura pospandemia con liquidez en retroceso. Se trata de una combinación negativa para firmas que se beneficiaron de los aislamientos y cotizan a elevados ratios de valuación. El mercado está descontando este escenario, con fuertes bajas en el segmento.

Del mismo modo que el mercado presentó una suba exagerada durante la pandemia, no debería llamar la atención que la caída que se está registrando en los últimos meses –una vez finalizada- también resulte desproporcionada. Más allá del contexto menos favorable, las innovadoras incipientes cuentan con negocios que difícilmente decaigan en ingresos o desaparezcan.

Tomemos por ejemplo Teladoc, firma líder en atención médica virtual que ostenta el primer puesto de su segmento en satisfacción de los usuarios. La compañía pasó de facturar USD 122 M en 2016 a USD 1.862 M en los últimos 12 meses (+1.426%), sin embargo, el dinamismo de su negocio encuentra viento de frente ahora que la base de medición es alta y muchos usuarios cuentan con la opción de volver a la atención presencial. A pesar de ello, en el último trimestre reportado (30/09/2021) sus ingresos se incrementaron un 80,6% interanual.

El esquema de atención virtual es más práctico tanto para los doctores como para sus pacientes, sin embargo, existe cierto estigma o falta de confianza en la precisión del diagnóstico fuera de la presencialidad. La pandemia forzó a muchos usuarios a cruzar esta línea y reconocer los resultados, sin embargo, persiste la duda sobre si la firma será capaz de mantener el crecimiento acelerado a futuro. Estas dudas, sumadas a una valuación irracionalmente elevada en sus máximos, dispararon una caída de 73% entre febrero de 2021 y la actualidad. La compañía, que llegó a valer USD 47 Bn, vale “solo” USD 12,7 Bn actualmente.

Del mismo modo que Teladoc, existen diversos casos de compañías innovadoras creciendo aceleradamente que, por motivos similares, presentan una importante caída de valor en los últimos meses.

Aquellas firmas que logren mantener su ritmo de expansión representan excelentes oportunidades de inversión. No obstante, dado que no es posible predecir con exactitud cuáles de estas compañías lo lograrán, vale la pena diversificar entre las mismas.

A continuación, se presenta un cuadro con algunas de las tenencias de ARK Innovation ETF, el fondo cotizado que agrupa las firmas tecnológicas disruptivas e incipientes y que pronto comenzará a cotizar bajo la modalidad Cedear en el mercado local:

Noticias locales: el país hoy.

Sin presentar operatoria en Nueva York debido al feriado, los bonos soberanos en USD cerraron la jornada en la plaza local con caídas que promediaron el -1,1%.

Tras estas bajas, 7 de los 10 bonos ya cotizan en mínimos históricos desde la reestructuración. Los únicos que todavía se mantienen un escalón por arriba de tales cifras son el AL41, el AE38 y el AL35.

Con respecto a la negociación con el FMI, hoy se reunirá Cafiero con el Secretario de Estado americano, Antony Blinken, el cual es dueño de la mayor participación accionaria del fondo (16,5%) y por ahora no convalida la propuesta argentina.

Mas noticias

Caen las expectativas de salto discreto del tipo de cambio

Ayer fue la primera vez en que el TV22 (bono dollar linked con vencimiento 29/4/2022) mostró un rendimiento menos negativo que el T2V2 (bono dollar linked que vence el 30/11/2022), con el TV22 cerrando con un rendimiento de -6% y el T2V2 de -6,4%.

Esto significa que el mercado le resta chances a la ocurrencia de un salto discreto del tipo de cambio, puesto que, en caso de que la expectativa fuera contraria, el TV22 debería rendir bastante más negativo para compensar dicho evento. Recordamos que, por ejemplo, a principio de año ese era el caso: el TV22 rendía -14,7%, más del doble de tasa negativa que el T2V2, que rendía -5,8% (es decir, en ese entonces sí se esperaba un salto discreto).

En el frente cambiario, el BCRA, que venía de elevar el ritmo devaluatorio durante el jueves y el viernes de la semana pasada (pasando de devaluar desde una TEA del 26% a una TEA del 43,5%), volvió a reducirlo, aunque situándolo en una TEA del 30% (devaluó 22,3 centavos, que representan 7,4 centavos por día debido al fin de semana). En el MULC el BCRA finalizó con una intervención neutra por cuarta jornada consecutiva.

El Merval anota una ligera caída

Sin el mercado americano de referencia, el índice Merval anotó una baja del 0,5% en moneda local hasta los 85.038 puntos, aunque acumuló una suba del 1,8% en lo que va del año. El sector que se destacó fue el de la construcción - por la suba de Loma Negra - y finalizo un 3,3% arriba, mientras que los sectores de consumo discrecional y energético cayeron 1,4% y 1,1% respectivamente, siendo los principales responsables de la baja del índice general.

Mirgor cayó 1,6% acumulando en lo que va del año una baja del 8,5% en moneda local. La cotización de la empresa había saltado 104% entre agosto y mediados de octubre del año pasado y desde esa fecha comenzó con una ligera caída que se profundizo en el comienzo del año. Seguimos siendo muy optimistas con Mirgor y vemos esta caída como una oportunidad para incrementar tenencia.

Vista Oil & Gas adquiere el 50% restante en Aguada Federal y Bandurria Norte

Vista Oil & Gas acordó adquirir a Wintershall DEA el 50% de la participación en las concesiones Aguada Federal y Bandurria Norte en Vaca Muerta en USD 140 M, convirtiéndose en operador y único concesionario. De esta manera, Vista adquiere 25.231 acres netos, incrementando su acreage total en Vaca Muerta a 183.084 acres y suma 150 locaciones de pozos nuevos a su portafolio en Vaca Muerta, con lo que a la fecha sumará un total de hasta 850 locaciones de pozos nuevos identificadas. Esta adquisición termina con la obligación de Vista de pagar el carry de USD 77 M asumido por la compañía el 16 de septiembre de 2021, al adquirir el primer 50% a ConocoPhillips. Seguimos siendo muy positivos con Vista en un año en donde la empresa planea un crecimiento del 37% de las ventas y un crecimiento del 49% del EBITDA, dentro de un plan aún más ambicioso para 2026.

Durante el día de ayer los mercados norteamericanos se mantuvieron cerrados por el feriado del país

Cierres del día anterior

Durante el día de ayer los mercados norteamericanos se mantuvieron cerrados por el feriado del país. Los mercados europeos cerraron al alza, promediando subas de 0,5% y encabezados por Reino Unido que avanzó un 0,9%.

Por su lado, los mercados asiáticos cerraron mixtos: Hong Kong retrocedió un 0,7%, mientras que el resto de las bolsas avanzaron encabezadas por Japón con un 0,7%. La principal noticia del continente se dio luego de que China decidiera recortar dos de sus tipos de interés por primera vez en dos años. La noticia del Banco Central chino se dio a conocer luego de que el PBI del 4Q21 resultara en un alza del 4%, el menor nivel de los cuatro trimestres del año. A pesar de que el país asiático creció un 8,1% durante el 2021, la desaceleración del último trimestre fomentó la medida expansiva ¨para asegurar la estabilidad económica del país¨, como lo estableció el Partido Comunista.

En Argentina, las especulaciones respecto a la falta de avances con el FMI afectaron al riesgo local, terminando con un riesgo país de 1886 puntos. Por el lado de la renta variable, el Merval retrocedió un 0,5% en moneda local con Banco Macro (BMA AR) encabezando las caídas con 1,9% y Loma Negra (LOMA AR) como la mayor suba de 3,3%.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja esta mañana: el Nasdaq y el S&P retroceden un 1,8% y un 1,2% respectivamente mientras que el Dow Jones lo hace un un 0,7%.

Por su parte, la tasa de Treasuries a 10 años rompe al alza la barrera del 1,8%, alcanzando el máximo rendimiento de los últimos dos años, impulsado por las expectativas de suba de tasas que mantiene el mercado. El dólar se fortalece -con el índice DXY en 95,4- especialmente frente al Yen, luego de que el banco central japonés indicara que no tiene planeado una suba de tasas a pesar de la inflación incipiente que está mostrando el país (1,1% para los próximos dos años).

El petróleo avanza 1,9% y alcanza los USD 85,5, máximo valor desde el año 2015. Esta suba se condiciona con la problemática de suministros que espera el mercado dadas las interrupciones de producción en varios países árabes. Según el banco Goldman Sachs, el petróleo Brent alcanzaría los USD 100 a fines de este año si continúan las presiones sobre la oferta de commodities.

Con respecto a la presentación de resultados, durante el día de hoy continuará el sector bancario con Goldman Sachs y Bank of America, lo que podría arrastrar nuevamente al sector en caso de mostrar resultados por debajo de los esperados como ocurrió con JP Morgan.

La gran emisión monetaria del 2020 y 2021 puso más leña al fuego, que llevará varios años asimilar

A su vez, la gran emisión monetaria del 2020 y 2021 puso más leña al fuego, que llevará varios años asimilar. ¿Cómo invertir en renta variable local en dicho contexto?

El mercado de renta variable local está concentrado principalmente en empresas bancarias (que representan el 30,8% del Merval), de utilities (14,9% del Merval), comunicaciones (4,6% del Merval), materiales (28,4% del Merval) y energía (15,5% del Merval). Cada uno de estos sectores tiene una dependencia bastante fuerte con las variables macroeconómicas y las decisiones de política económica que se tomen en el país.

Es importante analizar las proyecciones que hoy nos da el REM, que arroja un salto inflacionario en 2022 del 54,8%, por sobre 2021, que finalizó en el 50,9%. El IPC Core superaría prácticamente -en los tres años bajo análisis- al IPC, dándonos una estimación de que las tarifas energéticas no solo no se corregirán en los próximos años, sino que se agravarían.

Por otro lado, la tasa BADLAR seguiría siendo negativa para los próximos años, impulsando aún más los tipos de cambios financieros. Por último, se espera una mejora muy sutil en el tipo de cambio real.

En el sector bancario existen dos efectos contrapuestos. Por un lado, la mayor inflación erosiona la rentabilidad, por la exposición monetaria al patrimonio neto. Por el otro, las tasas de interés (fundamentalmente contra los depósitos a la vista) hacen aumentar el margen nominal.

En un bajo apalancamiento como el actual, la rentabilidad de los bancos se explica bastante bien por la tasa de interés real y la demanda de créditos privados. Hasta octubre de 2021, el ROE acumulado y anualizado de los bancos privados fue de 7,2%, un valor históricamente bajo, y a su vez escaso para los precios actuales en dicho sector. Esto se logró con una BADLAR (TEA) del 40% y una inflación del 50,9%, quedando en una tasa real en términos negativos del 7,2%. Para 2022 el mercado espera una tasa (TEA) del 45,4% y una inflación del 54,8%, es decir que quedaría una BADLAR negativa en términos reales del 6,1%, un nivel similar. Por lo tanto, no vemos atractivo el sector a los precios actuales, al menos con los datos que tenemos.

Para más información sobre este sector, te invitamos a leer nuestra nota: ¿Oportunidad de inversión en el sector financiero?

El sector de utilities hoy sufre un gran retraso tarifario que complica su rentabilidad. Según el REM, en los 3 años analizados el IPC Core mostraría resultados un poco más elevados que el IPC.

Esta señal nos da la pauta de que el sector no solo seguirá arrastrando un retraso tarifario, sino que además lo incrementaría. Hoy aquellas empresas de utilities que no tienen algún segmento no regulado están registrando pérdidas en sus balances, y es por eso que no vemos atractivo el sector.

Las excepciones a los anteriores son Pampa Energía (por sus segmentos de energía eólica, gas y contratos de PPA), Transportadora Gas del Sur (por su segmento de líquidos y midstream) y Central Puerto (por sus parques eólicos y PPAs).

Estos segmentos no regulados son fijados en dólares, pero abonados al tipo de cambio oficial. Por dicho motivo, cobra relevancia el tipo de cambio real, por el que se proyecta una muy leve mejora en los próximos años. Nos gustan las tres empresas, pero preferimos Pampa Energía y Central Puerto.

Para conocer más sobre las oportunidades de inversión que ofrece Pampa Energía, podés seguir leyendo nuestra nota: Pampa Energía, una empresa líder en el sector energético.

El sector de comunicaciones es otro de los perjudicados por la regulación de precios. Si bien Telecom y Cablevisión (la segunda es controlante de la primera) tienen cautelares que suspenden el DNU que las regula, hay competidores regulados, lo que hace difícil trasladar a precios los aumentos de los costos, en especial en un contexto altamente inflacionario.

Las empresas, a su vez, siguen peleando por dominar el mercado, lo que contribuye a precios bajos en los servicios. Tanto Telecom como Cablevisión presentan pérdidas en los últimos balances, y estimamos que la solución está más lejos de lo pensado. Seguimos siendo negativos con el sector.

Para más información sobre Telecom Argentina y Cablevisión Holding, te invitamos a leer: ¿Hay oportunidad en Telecom Argentina y Cablevisión Holding?

El sector de materiales es un poco más heterogéneo, y tenemos que hablar de cada uno en particular. La empresa que más pondera es Ternium Argentina, que es la mayor productora de acero plano en Argentina. Al ser casi una empresa monopólica, que depende en su mayoría del precio del commodity, puede trasladar los costos hasta por encima del precio internacional si es necesario. Si bien Ternium Argentina nos parece una empresa muy atractiva, la oferta por Ternium México no nos deja conforme con el papel, prefiriendo a su controlante Ternium.

Si te interesa saber más sobre Ternium Argentina, podés leer las siguientes notas:

- Oportunidad local ante el contexto internacional: Ternium Argentina

- Análisis de la propuesta de TX a TXAR para adquirir el 28,7% de Ternium México

Aluar – la mayor productora de aluminio en Argentina – es una empresa mayormente exportadora, vende al exterior entre 70% y 80% de su producción, esto implica que es beneficiada por una suba del tipo de cambio real, ya que la vuelve más competitiva.

Dado que no se prevé una mejora importante de este tipo de cambio y que cotiza a un valor acorde en nuestra opinión, no vemos grandes movimientos.

En el caso del cemento tenemos a Loma Negra y a Holcim Argentina, los costos del transporte de la actividad son tan elevados que no permiten generar un precio internacional, sino que dependen de la situación particular de la región.

Por otro lado, en Argentina solo existen 4 empresas, y las dos más grandes – las que cotizan en bolsa - dominan el 78% del mercado, lo que genera un oligopolio. Esto provoca una situación en donde los precios se manejan por aumentos de costos y por oferta y demanda del material.

En la actualidad tenemos dos efectos, por un lado la demanda está en valores muy elevados y por otro lado las dos empresas más grandes terminaron recientemente ampliaciones de plantas, que generan aumentos en la oferta y competitividad. Creemos que los precios de las acciones de ambas empresas están acordes a las ganancias de las mismas.

Por último el sector energético está muy dolarizado, el gas se inyecta a un valor en dólares y las diferentes rondas del plan Gas.Ar pusieron valores en dólares al cual comprar la producción hasta finales del 2024. El petróleo a su vez se exporta a precio internacional – menos alguna retención – y el local conocido como barril criollo, también se fija en moneda norteamericana.

Estos valores en realidad terminan fijados en pesos al tipo de cambio oficial. Para los próximos años se prevé una leve mejora real para dicha variable, lo cual atado a las muy buenas rentabilidades del sector y la posibilidad de expansión producto del potencial de Vaca Muerta, los convierte en nuestros activos preferidos dentro del mercado local. En este sector nuestras empresas preferidas son Vista Oil & Gas y Pampa Energía.

Para conocer mas sobre las oportunidades de inversión en Vista Oil & Gas y Pampa Energía: Oportunidad local ante el contexto internacional: Vista Oil & Gas

Creemos que las variables macroeconómicas no ayudarán a las inversiones para los próximos años, al menos hasta 2023. Sin embargo, debido a las bajas valuaciones y oportunidades en sectores con mayor capacidad de traslado a precios, y/o con oportunidades puntuales, nos llevan a ser constructivos con parte de la renta variable local que cotiza a múltiplos de ganancia y generación de caja muy atractivos.

Noticias globales: el mundo hoy.

JP Morgan, el mayor banco norteamericano, cayó 6,1% luego de presentar resultados el viernes.

La entidad reportó ingresos por USD 30.350 M (vs USD 29.900 M esperados) y ganó USD 3,33 por acción, superando la expectativa de USD 3,01. No obstante, sus autoridades reconocieron que existen desafíos que presionarán sobre su rentabilidad en los próximos meses. El principal punto mencionado fue el mercado laboral, que se ha tornado más ajustado y presiona por subas salariales que repercuten directamente en los costos.

El CFO de la compañía reconoció que el banco difícilmente alcance su retorno sobre el capital objetivo de 17% en los próximos 12 a 24 meses. A su vez indicó que la inflación que azota al país afectará a los costos de la compañía y llevará a menores retornos para los próximos meses. Por otro lado, parte de la ganancia respondió a la liberación de USD 1.800 M de su reserva para créditos incobrables, que registraron mejor desempeño de lo previsto.

Citigroup fue otra de las compañías que presentó resultados el viernes. Las ganancias netas del 4Q21 resultaron en USD 3.200 M, marcando una caída del 26% respecto al mismo período del año anterior – lo que se justificó con una suba del 18% en los gastos operativos, principalmente en el sector de banca minorista - mientras que los EPS se ubicaron en USD 1,46 y también registraron una caída del 24% respecto al 4Q20. La empresa anunció a su vez, su retiro de la banca minorista de México y distintos países asiáticos durante los próximos meses, lo que culminó en que las acciones terminen cayendo un 2% durante la rueda del viernes.

En sentido opuesto, Wells Fargo subió 3,7% luego de reportar una ganancia de USD 5.750 M en el último trimestre de 2021, representando un alza de 86% interanual. La firma remarcó que la recuperación económica tracciona su negocio de crédito al consumo, al tiempo que sus unidades de banca de inversión y manejo de patrimonios continúan presentando sólido crecimiento.

Finalmente, BlackRock cedió 2,2% luego de presentar sus números. La compañía se transformó en la primera gestora de fondos -con cotización en bolsa- en alcanzar USD 10 trillones en activos bajo administración. Lo anterior se dio gracias a captar un récord de USD 104 Bn en ETFs durante el trimestre, sin embargo, por reducidos aranceles de gestión los ingresos de la compañía totalizaron USD 5.110 M, levemente por debajo de lo esperado.

En las primeras dos semanas del año, Wells Fargo acumula un alza de 21% mientras que Citigroup subió 7%, JPM se encuentra neutral (0,3%) y BlackRock cedió 6,4%. El S&P 500 retornó -2,1% en igual lapso.

Esta semana continúa el reporte del sector financiero, destacándose el martes Goldman Sachs y el miércoles el dúo Bank of America - Morgan Stanley. También reportan Procter & Gamble, UnitedHealth y American Airlines, entre otros. En las dos semanas que siguen el rumbo del mercado estará fuertemente influido por los resultados de las grandes tecnológicas.

Los principales mercados norteamericanos cerraron mixtos el día viernes

Cierres al 14/01/2022

Los principales mercados norteamericanos cerraron mixtos el día viernes: el Nasdaq y el S&P avanzaron 0,8% y 0,1% respectivamente, mientras que el Dow Jones retrocedió un 0,6%. Sin embargo, afectados por los datos inflacionarios de Estados Unidos, los tres índices terminaron la semana en rojo: -1,2% el Nasdaq, -0,8% el Dow Jones y -0,7% el S&P.

Dentro de los sectores, el principal ganador del día volvió a ser el energético (2,4%), luego de que el petróleo volviera a avanzar. Los principales perdedores fueron el Real Estate (-1,2%) y el sector financiero (-1,1%), este último afectado por la publicación de resultados del 4Q21. A su vez, las empresas Growth (0,2%) volvieron a superar a las Value (-0,2%) aunque resultaron en una menor diferencia que en las ruedas anteriores.

Esto se dio luego de la presentación de datos como la producción manufacturera de diciembre, que se contrajo un 0,3% -vs 0,6% en Noviembre y expectativas de 0,5% - y la caída en la confianza de consumidores, la cual alcanzó su segundo nivel más bajo en una década.

A su vez, las ventas minoristas se contrajeron un 1,9% tras un alza de 0,2% en noviembre. Estos débiles resultados concluyeron en un aumento en los rendimientos de las Treasuries, que cerraron en 1,78% luego de una rueda volátil y marcando una suba de 5pb en el día.

A pesar de estos datos, el dólar logró fortalecerse luego de tres ruedas a la baja, lo que impulsó al índice DXY un 0,4% hasta los 95,18 puntos. Esto arrastró al oro, que retrocedió un 0,3%, aunque finalizó la semana con una suba de 1,2%.

El petróleo, por su parte, avanzó un 2,6% luego de que la preocupación sobre la demanda se impusiera sobre los rumores de liberación de barriles por parte de China. De esta forma, el commodity marcó una suba semanal de 6,7% y acumuló un 19% en lo que va del mes.

En el marco local, el Merval avanzó un 0,1% en moneda local y un 0,3% en USD medido en CCL GGAL. De esta forma acumuló un alza de 3% en moneda extranjera y un 2,2% en moneda local. Por su lado, y ante falta de avances con el FMI, el riesgo país volvió a acelerarse hasta los 1884, marcando un nuevo record desde la reestructuración.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Mercado en baja, tanto en renta fija como en renta variable. La elevada inflación, malos datos de actividad y las perspectivas de una política monetaria más restrictiva continúa presionando sobre las tasas de interés y golpea a bonos y acciones.

En el plano sanitario, en la última semana, se alcanzó un nuevo récord global de 3.500.000 casos diarios de COVID-19 y en EE.UU subieron a 900.000 diarios. Sin embargo, dada la lateralización de las muertes sumado a que más del 60% de la población tiene al menos una dosis, los mercados no están reaccionando tan negativamente a la suba de casos como sí ocurrió durante la primera ola.

Entre los datos económicos, lo más importante pasó por la publicación del IPC de diciembre que marcó un alza de 0,6% m/m – levemente inferior a la de los dos meses previos y en línea con las expectativas- acumulando en todo 2021 un alza de 7.1%, la más alta desde 1982. Distinto fue el caso del IPC Core que aceleró su marcha al marcar un alza de 0.6% m/m cerrando 2021 con un incremento de 5.5% i.a., muy alejada del escenario que había trazado la FED durante el año. Luego de estos datos, representantes de la FED indicaron que consideran que la suba de tasas para controlar esta inflación se dará durante el primer trimestre del año mientras que entidades como JP Morgan y Goldman Sachs calculan cuatro subas de tasas a lo largo del 2022. La distensión en la cadena de suministros le quitó presión al IPP –índice de precios al productor- que en diciembre subió 0.2% m/m –el menor incremento del año- acumulando en todo 2021 un alza de 9.7%.

En cuanto a los indicadores de nivel de actividad se destacó la suba de las peticiones iniciales de desempleo que interrumpieron la baja que venían mostrando y en la primera semana del año subieron a 230 mil. Tampoco ayudaron las ventas minoristas que en diciembre cayeron 1,9%m/m –muy por debajo del 0,3% m/m que esperaba el mercado siendo la peor marca desde febrero- ni el índice de confianza del consumidor elaborado por la Universidad de Michigan que cayó por debajo de los 70 puntos y una de las peores marcas de la década, reflejó del golpe que está teniendo la pandemia y la aceleración de la inflación. Tampoco fue buena la producción industrial de diciembre que sorprendió al resultar en una contracción de 0,1% m/m ubicándose tanto por debajo de las expectativas (0,4% m/m) como del mes anterior (0,7% m/m). Con estos datos, se corrigieron a la baja las estimaciones de crecimiento del 4Q 21 al 5% anualizado, 2 pp menos que la semana pasada. Con este marco de fondo, continuó la presión sobre los bonos del tesoro: la USD10Y cerró la semana en 1,77%, manteniéndose así cercanas al máximo de 2 años alcanzado hace dos semanas (1,8%) en tanto que la USD2YT terminó en 0,97% marcando una suba de 12pb en la última semana lo que acorta el spread entre ambas tasas. Este aplanamiento de la curva se justifica por las expectativas de suba de tasas y desaceleración en el crecimiento a largo plazo. Los índices de renta fija sintieron el impacto: los bonos del tesoro a 20 años cayeron 0.2% en la semana y 3.7% en lo que va del año, en tanto que los bonos emergentes cayeron 1.6% en la semana y 4% en la primera quincena del año.

El mercado de renta variable continuó a la baja: el Dow Jones cayó 0,9%, el S&P 0.8% y el Nasdaq 0.5%. De los 11 sectores sólo 2 terminaron con resultados positivos: sector energético (5%) -impulsado nuevamente por la suba tanto del petróleo como del gas- y comunicaciones (0,1%), mientras que entre los mayores detractores se ubicaron real estate (-2%) y consumo discrecional (1,7%). Cabe destacar también la caída que están teniendo las Growth (-1,3%) en relación a las Value (0,1%) gracias a que el contexto de altas tasas vuelve menos rentables a las primeras en comparación con aquellas ya establecidas.

Por el lado de los commodities, el petróleo subió 6,8% cerrando así su cuarta semana consecutiva de ganancias. Sin embargo, Reuters informó que China planea liberar reservas petroleras durante la primera semana de febrero en lo que sería un plan coordinado con Estados Unidos para liberar la demanda. En caso de realizarse, es lógico esperar una caída del precio como consecuencia de esta suba en la oferta. Gracias a la posibilidad de futuras sequías, los precios agrícolas –medidos con el ETF DBA- subió un 1,3%. El oro, cerró al alza (1,2%) impulsado principalmente por su valor de respaldo luego de la inflación que afectó al dólar – haciendo cerrar el índice DXY en 95,1 puntos-.

En los países emergentes, Brasil registró una inflación anual del 10,05% -vs 9,97% esperado – alcanzando el mayor valor desde 2016- aunque en el margen muestra va moderando la marcha, reflejo del alza en las tasas de interés de referencia del BCB. El EWZ cerró con una suba semanal del 7% impulsado por la suba de sus compañías (13% Petrobras, 6% en los principales bancos y 4% en Vale entre otras).

Local

La falta de un acuerdo con el FMI sigue generando incertidumbre y dudas respecto a una mejora para este 2022. Sumado a esto, la posibilidad de grandes sequías junto al dato inflacionario, terminaron de hundir al mercado argentino que cerró la segunda semana del año en rojo.

Durante el 2021, el rally de los precios internacionales de los commodities contuvieron la caída de reservas y favorecieron al crecimiento argentino a partir de un mejor desempeño de las exportaciones. Este año luce más complicado, no sólo porque los precios difícilmente tengan un nuevo salto en el marco de suba de tasas de interés globales, sino que la sequía que azota a las principales zonas productivas del país golpeará la actividad y tendrá efecto en menor liquidación de exportaciones y menores ingresos por retenciones.

Concretamente, el año pasado se liquidaron en concepto de exportaciones agrícolas unos USD 38.000 M –récord absoluto-- mientras que para el 2022, de cumplirse el escenario de sequía, podrían caer unos USD 5.000 M.

Con este marco de fondo, las reservas brutas cerraron la semana en USD 39.133M, USD 11 M más que la semana previa, en tanto que las reservas netas terminaron en USD 1.625 M. En el mercado de cambios, el BCRA compró casi USD 100 M, lo mismo que la semana anterior, aunque en las últimas dos jornadas terminó con saldo neutral.

En la primera licitación del mes, el Tesoro obtuvo un financiamiento por $114.400 M en la primera ronda y $13.137 M en la segunda. En la rueda se ofrecieron sólo cuatro títulos, todos con vencimientos durante el 2022, y se colocó más del doble que lo necesario para cubrir vencimientos por $55.000 M.

El Gobierno indicó que el objetivo de este mecanismo es disminuir la financiación proveniente del BCRA, aunque aún estas emisiones se mantienen en niveles preocupantes.

Con respecto a los datos económicos, se publicó el IPC de diciembre que aceleró a 3,8% m/m – vs. 2,5% m/m en noviembre y expectativas de 3,5% m/m- mientras que la núcleo –o core- subió 4,4% m/m. De esta manera la inflación anual del 2021 terminó en 50,9%, alcanzando así el segundo resultado más alto en 30 años.

Cabe destacar que este resultado se dio en un contexto donde la devaluación sólo acumuló un 20%, mientras que la mayoría de las tarifas se mantuvieron totalmente reguladas. A pesar de haberse ubicado cerca de lo que esperaba el mercado, la imposibilidad de controlar el aumento de los precios presiona aún más a un gobierno que se queda sin medidas para ¨maniobrar¨ en el escenario actual.

Tras la publicación de estos datos, la renta fija mostró resultados dispares: los bonos en dólares resultaron los más afectados, promediando caídas semanales del 3%. Mientras que los bonos CER se beneficiaron por esta suba y marcaron alzas especialmente en el tramo largo. Esto concluyó a que por primera vez en la historia el TX23 rinda una tasa negativa, lo que muestra la necesidad de los inversores de activos indexados a la inflación.

En cuanto al tipo de cambio, el dólar oficial aceleró su marcha al marcar un alza en torno al 40% anualizado. El CCL medido en GGAL cerró la semana en $207,45, mostrando una caída semanal de 1,3% y la brecha se mantuvo cercana al 100%.

La renta variable tuvo una buena semana al avanzar un 2,6% en dólares hasta los USD 410, mientras que en moneda local tuvo una suba de 1,3% hasta los $85.481. Dentro de los sectores se destacó el energético con una suba del 7,8%, mientras que el de materiales fue el principal detractor, con una caída semanal del 3,9%. CEPU fue la principal ganadora (10,1%) seguida por YPF (8,3%) y CRES (7,3%). Mientras que dentro de las grandes perdedoras se ubicaron MIRG (-4%) y LOMA (-3,1%).

Lo que viene

Internacional

La publicación de los datos de inflación dejó a los inversores expectantes sobre novedades respecto a la suba de tasas que se pueda dar en los próximos meses. Es por esto que los mercados estarán a la espera de datos que dejen entrever cuándo tomará la decisión la FED, lo que hace esperar una alta volatilidad por parte de los mercados hasta que eso suceda. A su vez, el día martes se publicará el informe mensual de la OPEP+, donde una modificación en la oferta del crudo a futuro podría afectar el rally alcista que viene mostrando el commodity.

Local

La incertidumbre que está sufriendo el mercado argentino, a la espera de avances con el FMI, genera volatilidad que puede seguir afectando al mercado de cara a los próximos meses. Durante esta semana, se publicará el resultado de la balanza comercial de diciembre que el mercado proyecta en USD 1900 M, superando así ampliamente al resultado de noviembre de USD 397 M.

También se publicarían los datos del resultado fiscal de diciembre que marcaría un fuerte incremento en el déficit debido al fuerte crecimiento del gasto.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro de ROFEX mostraron esta semana caídas que promediaron el 1%...

Los contratos de dólar futuro de ROFEX mostraron esta semana caídas que promediaron el 1%. Las tasas implícitas (medidas en TNA) cayeron desde el rango de 40%-54% al nuevo rango de 33%-53%.

El volumen de enero arrancó muy bajo, con un promedio de 251.000 contratos operados por día hasta el miércoles, lo que representaba el volumen mensual más bajo de 1 año. Esta tendencia se comenzó a revertir durante el jueves y el viernes (315.000 contratos operados por día). Esto fue de la mano de un mayor ritmo devaluatorio durante esos días: enero venía devaluando a una TEA cercana al 27% y subió al 44% (un poco más de 10 centavos por día).

Considerando que este mayor volumen fue acompañado por caídas de precios en los contratos, creemos que la explicación radica en nuevas intervenciones del BCRA.

Noticias locales: el país hoy.

Ayer se dio a conocer el dato de inflación de diciembre: el IPC subió 3,8% en dicho mes, mucho más de lo que esperaba el mercado (3,4%). Este dato fue el más elevado desde abril (4,1%). Dentro del índice, la categoría de estacionales (representa cerca del 10% del total) midió 3,7%, en tanto que los regulados (representan cerca del 20%) midieron 1,7% y la categoría del IPC núcleo midió 4,4% de suba, lo que es el dato más alarmante.

La inflación cerró el 2021 con una suba del 50,9%, levemente por encima de las estimaciones realizadas a fin del 2020 (el REM esperaba 48,6%). Para el 2022 la expectativa está en 53,9%.

Los bonos CER, que ya venían levemente alcistas durante el día, profundizaron los verdes y cerraron la jornada con subas promedio del 1,2%. Como contracara, el TO23, que es un bono a tasa fija que vence en 2023, pasó de +1% a finalizar neutro, reflejando que la perspectiva de una mayor inflación le juega en contra a este tipo de bonos.

Como veníamos anticipando, las tasas negativas en los activos CER han llegado para quedarse: es la primera vez en la historia que el TX23 rinde negativo. Mantenemos nuestro foco en la parte de la curva que vence en 2022, puesto que creemos que los de mayor vencimiento podrían ser muy castigados en caso de que el acuerdo con el FMI se complique.

Más noticias:

Riesgo país: récord del año

En un contexto que sigue jugando en contra, el riesgo país marcó su medición más alta del año (1.863 puntos) y quedó cerca del récord post reestructuración (1.898 puntos).

Dentro de los bonos soberanos, vemos que el GD38 es el que mejor viene resistiendo en lo que va del año (cae solo -5%, vs el promedio de -10% del resto), lo que convalida nuestra tesis de que es el mejor bono por tener la estructura legal más firme -indenture 2005- y altos cupones.

En la misma línea, si bien es un arbitraje difícil de plasmar por su baja liquidez, el spread por legislación del bono 2041 (el GD41 también es indenture 2005) está en solo 3%. Es decir, pagando solo 3%, podemos pasar de ley argentina (AL41) al mejor indenture (GD41). Se debe recordar que, por ejemplo, en abril de 2020 el spread por legislación de los indenture 2005 (hoy en 3% para el bono 2041) superó el 50%, debido a que se avecinaba una reestructuración y este indenture presenta un diferencial defensivo considerable a la hora de litigar.

Resiste el Merval en un contexto adverso

Con mayoría de bajas en la renta variable mundial en el día de ayer, y un riesgo país que no para de subir, el índice Merval logró cerrar con una suba del 0,3% en moneda local -hasta los 85.370- puntos y una suba del 0,3% en USD CCL -hasta los 409,1 dólares-. De esta manera el Merval en dólares logró superar nuestro teórico, realizado en base al riesgo país, y sigue ampliando diferencias con la renta fija. Seguimos siendo cautos con la renta variable local en el contexto actual.

La estrella de la jornada fue YPF, que logró anotar una suba del 3,1% en la plaza con un volumen muy elevado, triplicando el de GGAL en la plaza local -que suele ser la empresa más operada- y sextuplicando el volumen de GGAL en la plaza neoyorquina. YPF tendrá un enero clave, con los juicios en Estados Unidos por daños ambientales -por parte de una subsidiaria fallida llamada Maxus- y por la expropiación de la misma YPF, realizada en 2012. Si bien creemos que ambos juicios serán favorables para la petrolera estatal, habrá que estar atentos, ya que los montos son imposibles de afrontar en caso de resultar adversos.

Por otro lado, la petrolera estatal sigue convencida en continuar con la exploración offshore que generó cierta resistencia ambientalista, según su presidente Pablo González. Este bloque CAN 100, ubicado en el Mar Argentino, podría tener una producción de 200.000 barriles de petróleo por día, una producción similar a la que actualmente produce YPF, por lo que la empresa planea invertir USD 6.000 M en dicho desarrollo. Somos conservadores con este tema, debido a que se encuentra recién en los primeros pasos de exploración y preferimos otras empresas dentro del sector.

Se relanza precios cuidados

El gobierno oficializó una nueva etapa de precios cuidados para todo 2022, que contempla 1.321 productos que se revisarán de forma trimestral con ajustes por debajo de la inflación. El nuevo plan surge de un acuerdo con las empresas, por lo que se introdujeron varias modificaciones y una actualización de aproximadamente 6% para varios de los precios incluidos. Nos mantenemos negativos con el sector de consumo masivo, y preferimos no estar comprados en Morixe Hermanos, Molinos Río de la Plata y Sociedad Anónima Importadora y Exportadora de la Patagonia.

Morixe Hermanos sigue registrando pérdidas

Morixe Hermanos (MORI) presentó resultados en noviembre del 2021 con pérdidas por $103 M, contra una ganancia de $53 M en el mismo trimestre del año anterior. La diferencia se debe a menores ingresos, producto de los controles de precios, y mayores costos financieros. La empresa sigue incrementando su línea de productos y se encuentra expandiéndose internacionalmente, lo que le permitirá mejorar su rentabilidad. Sin embargo, la extensión de precios cuidados y su cotización en bolsa nos lleva a preferir otros papeles.

Caja de Valores será la emisora de los Cedears de ETF

Se conoció que Caja de Valores será la emisora de los nuevos Cedears de ETF, y no Banco Comafi que era el emisor de los ya existentes. Esta noticia es positiva para ByMA ya que es el controlante de caja de valores por lo que se quedará con el negocio completo de dicho instrumento. Creemos igualmente que no es momento de entrar en la acción, debido a sus malos resultados en el contexto actual.

Cierra un gran año para la construcción

Se dieron a conocer varios datos respecto a la actividad de la construcción con cierta divergencia entre sí, pero mostrando números muy positivos del año. Por un lado, los despachos de cemento terminaron su mejor Diciembre desde 2018 finalizando en 1.034.726 toneladas y tuvieron el mejor año desde 2017 mientras que las ventas mejoraron un 2% contra el último trimestre.

Por otro lado, el ISAC a noviembre siguió mejorando, pero desacelerándose en el tiempo, con una suba desestacionalizada del 0,4% respecto al mes anterior. Otro dato a destacar fue que el índice construya mostró una caída importante del 6,7% desestacionalizada respecto al mes anterior. A pesar de esto creemos que las empresas relacionadas con la actividad son activos a tener en cuenta para las carteras.

Noticias globales: el mundo hoy.

El fabricante de chips reportó ayer sus números al último trimestre de 2021. Los ingresos aumentaron 5,7% respecto del trimestre previo, hasta alcanzar los USD 15.740 M, y la ganancia por acción fue de USD 1,15, un 6,4% por encima de la reportada tres meses atrás.

Si bien ambos datos se ubicaron por encima de lo esperado, la mayor sorpresa provino de las proyecciones de la compañía para el año en curso. TSMC facturó en 2021 un 25% más que en 2020, sin embargo, proyecta que sus ingresos se acelerarán hasta crecer un 30% anual durante 2022.

La compañía remarcó que sus inversiones de capital responden a sus estimaciones de demanda, y que las mismas aumentaron considerablemente dado el éxito de sus últimos productos. TSMC destinó un récord de USD 30 Bn a inversiones de capital en 2021 y planea incrementar dicha cifra a entre USD 40 Bn y USD 44 Bn en los próximos 12 meses.

La cotización de la firma se incrementó un 5,3% ayer, acumulando un alza de 19,7% en los últimos 30 días. El despegue de la compañía contrasta con el rendimiento neutral del S&P 500 y del ETF del sector “Semiconductores” en igual lapso.

Taiwan Semiconductor cerró la jornada con una valuación de USD 651,2 Bn, apenas por debajo de NVIDIA, que cayó 5,1% ayer y vale USD 664,4 Bn.

Más noticias:

Ford alcanza USD 100 Bn de valuación

La automotriz Ford (F) avanza con ambiciosos planes de electrificación que la proyectan a mediano plazo como la segunda compañía de coches eléctricos más grande de Estados Unidos.

La demanda de su modelo eléctrico deportivo (Mach-E Mustang) y su camioneta F-150 continúa incrementándose y la compañía estima invertir USD 11,5 Bn en su plan eléctrico durante los próximos 12 meses.

En línea con estos avances, la cotización subió 2,3% ayer y la firma alcanzó los USD 100 Bn de valuación. Resulta destacable que logró dicha marca a pesar de que Rivian (RIVN), la automotriz eléctrica en que Ford mantiene una participación de 11%, cedió 7,1% ayer hasta cerrar con un valor de USD 72,3 Bn.

Los principales mercados norteamericanos retrocedieron...

Cierres del día anterior

Los principales mercados norteamericanos retrocedieron, con el Nasdaq liderando la caída (-2,5%), seguido por el S&P (-1,5%) y el Dow Jones (-0,9%). Esto se dio luego de que varios oficiales de la FED indicaran que la entidad está lista para empezar la suba de tasas durante el mes de marzo.

Sólo 3 de los 11 sectores terminaron con resultados positivos, encabezados por Utilities (0,5%), mientras que dentro de los perdedores se destacó el sector tecnológico (2,6%), que retrocedió luego de tres días al alza.

Bajo este contexto, la tasa de Treasuries disminuyó 3 pb, hasta cerrar en 1,71%, lo que mostró una leve suba en la renta fija. Por el lado de los commodities, el petróleo retrocedió un 1,1% luego de varios días al alza.

A su vez, ayer se publicó el índice de precios al productor de diciembre de EE.UU, que resultó en una moderada suba de 0,2% respecto al mes previo -vs 1% m/m en noviembre-. A pesar de haberse ubicado por debajo de las expectativas, el resultado interanual de 9,7% fue más del doble que el máximo de los últimos 10 años (4,4%), lo que confirma la problemática respecto a la inflación que está sufriendo el país.

Primeros movimientos del día

Los futuros norteamericanos operan mixtos esta mañana: el Dow Jones avanza un 0,3%, el S&P sube un 0,1% y el Nasdaq se mantiene neutral.

Hoy se darán a conocer los resultados del 4Q21 de JP Morgan, Citigroup y Wells Fargo. A pesar de que a lo largo de los años estos bancos mostraron una leve caída en las ganancias durante el cuarto trimestre, los inversores esperan un repunte en los ingresos por parte de las tres compañías, aunque aún les queda camino para recuperar lo perdido durante la pandemia. De los tres, sólo se espera que Wells Fargo presente EPS superiores al 4Q20, por lo que la presentación de ganancias de las tres entidades podría afectar al sector financiero durante la rueda de hoy.

Por el lado de los commodities, los futuros del petróleo avanzan un 1,2% esta mañana, recuperando todo lo perdido durante la rueda de ayer y volviendo a los USD 83. De esta forma, el crudo cerraría su cuarta semana consecutiva de ganancias. Sin embargo, Reuters informó que China planea liberar reservas petroleras durante la primera semana de febrero, en lo que sería un plan coordinado con Estados Unidos para liberar la demanda. En caso de realizarse, es lógico esperar una caída en el precio, como consecuencia de esta suba en la oferta.

La tasa de Treasuries avanza 4 pb esta mañana, hasta 1,74%, recuperando así la caída del rendimiento que sufrió ayer. El dólar, por su parte, continúa debilitándose luego de la presentación de los datos de inflación -IPC e IPP -, por lo que el índice DXY se ubica en los 94,8 puntos.

Las bolsas asiáticas operan mixtas esta mañana. Mientras que Singapur avanza un 0,8%, el resto de los índices retroceden, con Japón marcando la principal caída (-1,3%). Las bolsas europeas, por su parte, caen esta mañana, encabezadas por Italia (-0,9%).

Noticias locales: el país hoy.

Ayer los bonos en USD profundizaron las caídas que vienen mostrando en 2022: en la plaza de Nueva York, cayeron 0,7% en promedio, y en el año acumulan rojos del 8%. Esta vez, el contexto internacional afectó poco, con los principales índices de renta fija mermando bastante las caídas (ayer el ETF EMHY de bonos emergentes de alto rendimiento cayó solamente -0,15%).

Con estas caídas, las paridades de algunos de los Bonares quedaron nuevamente cerca del 30% (AL30 30,1%, AL35 29,8%). A nivel precio, el AL30 quedó a menos de 3% de su mínimo histórico (29,25 centavos).

Llama la atención que esta mala historia que reflejan los bonos tiene como contracara la tranquilidad de los activos que indexan por el tipo de cambio oficial. ROFEX, por ejemplo, operó a la baja en 7 de las 8 ruedas de enero, y muestra el volumen de operatoria más bajo en mucho tiempo: en enero se operaron 251.000 contratos promedio por día (en ningún mes del año pasado se registró una cifra tan baja).

Los dollar linked cuentan una historia similar: por ejemplo, el TV22 muestra una caída del 2,3% en lo que va del año. Si bien es cierto que esto se explica por el bajo ritmo devaluatorio, que todavía se mantiene (en enero viene siendo inferior al 30%), vemos muy difícil que pueda sostenerse. De hecho, el último REM espera una devaluación del 5,6% en febrero.

Más noticias:

Resultado de la licitación

Habiendo afrontado vencimientos por $55.500 M en lo que va de enero, el Ministerio de Economía obtuvo en la primera licitación del mes por $114.400 M, haciéndose entonces de un financiamiento neto positivo de $58.926 M.

Del total obtenido, el 59% del monto adjudicado fue en instrumentos a tasa fija, mientras que el 41% restante fue en instrumentos ajustables por CER.

Mañana se efectuará la segunda vuelta, en el marco del programa de creadores de mercado. La próxima licitación tendrá lugar el jueves 27 de enero.

Noticias globales: el mundo hoy.

La inflación al consumidor norteamericano fue de 0,5% en diciembre, cerrando el año 2021 en 7%. El dato logró igualar las expectativas, mientras que mostró una caída respecto al mes previo (0,8% m/m). Sin embargo, el acumulado anual alcanzó su valor más elevado en 39 años.

La inflación núcleo, por su parte, aumentó 0,6% en el último mes, acumulando un alza de 5,5% en 12 meses. De esta forma, el IPC Core superó tanto el resultado de noviembre como las expectativas -ambos en 0,5% m/m-, lo que demuestra la no estacionariedad de los precios, ya que mientras el índice disminuye, el IPC Core aumenta.

A pesar de que ambas mediciones se situaron levemente por encima de lo esperado, estos datos aumentaron la presión sobre la Reserva Federal, que deberá decidir si efectivamente inicia el proceso de suba de tasas en marzo.

El principal movimiento de precios en acciones se registró en el segmento de tecnológicas de altos ratios de valuación. ARK Innovation ETF (ARKK) cedió 2,8% en la rueda de ayer, contrastando con la operatoria alcista observada tanto en el S&P 500 (+0,3%) como en el Nasdaq (+0,2%).

Más noticias:

Continúa la baja en tech disruptivas

Las compañías que aplican tecnologías disruptivas y gozan de elevado crecimiento, fuertemente beneficiadas por la mayor adopción tecnológica durante la pandemia, continúan en fase de corrección.

En la rueda de ayer, se destacaron las bajas de Teladoc (-5,1%), Roku (-4,5%), Zoom (-3%) y DocuSign (-2%). Estas 4 compañías perdieron más de la mitad de su valor de mercado desde sus máximos, registrados prácticamente un año atrás.

El horizonte de liquidez en retroceso y mayores tasas, considerando sus valuaciones actuales, sugiere que aún es temprano para identificar un punto de entrada conveniente. No obstante, el atractivo de estas compañías aumenta con cada baja que se observa en sus cotizaciones.

Se trata de compañías que cuentan con ventajas competitivas en sus respectivos segmentos y, por lo tanto, tienen elevadas probabilidades de mantener una posición dominante. Si estas firmas logran mantener tasas de crecimiento similares a las del pasado, estarán alcanzando un lugar de importancia dentro de los principales índices bursátiles en menos de una década.

Ayer los mercados cerraron la rueda al alza: el S&P 500 encabezó la suba con un 0,5%...

Cierres del día anterior

Luego de la publicación del dato de inflación de Estados Unidos, los mercados cerraron la rueda al alza: el S&P 500 encabezó la suba con un 0,5%. Le siguieron el Nasdaq (0,2%) y el Dow Jones (0,1%).

A pesar de que el dato sigue siendo alto (0,5% m/m), la razón de que los mercados no reaccionaron fue que dicho resultado igualó a las expectativas, por lo que los inversores ya habían descontado este número en sus valuaciones. De los 11 sectores, sólo el de salud mostró un resultado negativo (-0,3%), Entre los restantes, se destacaron el sector de materiales (1%) y el de consumo discrecional (0,7%).

A pesar de haber igualado las expectativas, se espera que este dato no influya en la decisión de la FED de reducir la expansión monetaria y así combatir la inflación. Es por este motivo que aún se espera una suba de tasas, que podría darse durante el primer trimestre del año. Ante este escenario, las tasas de Treasuries se mantuvieron neutrales en un 1,74%

Por el lado de los commodities, el petróleo continúa su racha alcista, al avanzar ayer un 1,9%, aunque la mayor suba la mostró el gas natural, con un 14%. La razón tuvo que ver con los malos pronósticos para el clima, tanto europeo como norteamericano, que proyectan una fuerte suba de la demanda para los próximos meses.

El oro también subió ayer (0,4%) gracias a su posición de respaldo de la moneda, luego de que la publicación del dato de inflación debilite al dólar. Por esto, el índice DXY retrocedió un 0,6%, hasta los 95 puntos.

En el marco local, el Merval acompañó el contexto internacional, al avanzar un 0,5% en moneda local y un 1,3% medido en USD. Sin embargo, el riesgo país volvió a avanzar, hasta cerrar en los 1.833 puntos.

Primeros movimientos del día

Los futuros norteamericanos se recuperan levemente. Esta mañana los tres principales índices -S&P, Nasdaq y Dow Jones- muestran subas del 0,1%. La tasa de Treasuries, por su parte, avanza hasta 1,75%, mientras que el DXY vuelve a retroceder, hasta los 94,8 puntos. El índice se encuentra en mínimos de dos meses, luego de verse afectado por el dato inflacionario de ayer.

Las bolsas europeas y las asiáticas operan mixtas esta mañana. El principal perdedor viene siendo Japón, con una caída de 1%, mientras que España encabeza las ganancias con un 0,4% arriba.

Dentro de los datos macro, hoy se dará a conocer el índice de precios al productor de Estados Unidos de diciembre. Al igual que con el IPC, se espera una leve caída con respecto al mes previo, pero igual las expectativas ubican el resultado interanual (8%) en un valor récord de los últimos años para el país.

En el marco local, se dará a conocer el IPC de diciembre, donde se espera un aumento del 3,6% respecto al dato de noviembre. Este resultado confirmaría la transitoriedad de la caída que mostró el índice el mes anterior -con un resultado del 2,5%-.

Con este resultado, se alcanzaría un acumulado interanual de 50,6%, valor que demostraría la dificultad que sufre el país con respecto a su inflación, ya que para el 2023 se espera un resultado aún mayor -54%, según REM-.

3 datos clave para invertir.

5,5%

Es la depreciación real del peso esperada para 2022 (calculada de manera implícita a través de los rendimientos exigidos a los bonos de tasa fija, CER y dollar linked). Tras esperar un 13% de depreciación real antes de las elecciones legislativas, la expectativa se redujo mucho. Como contracara, vemos que los fundamentals de la economía son mucho peores: las reservas netas actuales representan menos de un tercio de lo que eran en aquel entonces (USD 1.681 M vs USD 5.700 M), en tanto que el acuerdo con el FMI sigue demorado y los pronósticos de sequía suman incertidumbre. Hoy, somos más constructivos con los dollar linked (sobre todo el TV22) que con los CER, aunque sin descartar los segundos.

-8,6%

Es la caída promedio de los bonos argentinos en USD en lo que va del año. Detrás de esta baja vemos tres factores: 1) la falta de progresos en la negociación con el fondo; 2) la reversión de la estacionalidad favorable que tienen estos bonos en diciembre (se suelen comprar debido a que están exentos en bienes personales); 3) el contexto internacional sigue jugando en contra, con los inversores sopesando la posibilidad de mayores subas de tasas en EE.UU durante este año y profundizando el vuelo a la calidad que castiga a la renta fija mundial.

-40,6%

Es lo que cayó Banco de Valores en dólar CCL desde diciembre de 2020. En las primeras ruedas del 2022, la empresa cayó un 6,8%, contra una caída del 0,8% del índice Merval. Banco de Valores absorbió al Grupo Financiero Valores y, en esencia, quedó como una empresa más simplificada. La suba de las tasas de interés dispuesta por el BCRA tendrá un impacto positivo en la empresa.

La CNV autorizó a operar con ETF en el mercado local, habilitando a adquirir 9 de estos fondos...

A partir de la nueva reglamentación de la Comisión Nacional de Valores (CNV), se podrán adquirir 9 de los más importantes ETFs (Exchange Traded Funds) que cotizan en el mercado internacional. Estos instrumentos funcionan como un fondo de inversión, pero que no se suscriben como los tradicionales, sino que se compran o venden como si fuesen una acción o un bono. A través de estos fondos se puede invertir en una amplia gama de activos, como índices, sectores, mercados emergentes, etc. De esta manera, el objetivo del ETF es obtener el rendimiento del activo que replican (por ejemplo: índice S&P 500).

En concreto, la CNV autorizó 9 cedears de ETFs:

I. SPDR S&P 500 ETF (SPY)

Este ETF replica el índice más representativo de Estados Unidos: el S&P 500, que engloba a las principales 500 empresas norteamericanas en capitalización del mercado. Se compone en un 31% por sectores cíclicos (consumo y financiero principalmente), en un 47% en por sensibles (10% de comunicaciones, 8% de industriales y 26% de tecnológicos, entre otros) y en un 22% por defensivos (consumo, salud y utilidades). La mayor ventaja de este índice es la diversificación, ya que al no estar concentrado en un sólo sector, logra disminuir el riesgo intrínseco de cada mercado. De esta forma, el SPY logró una volatilidad promedio de 17,5% durante los últimos 7 años, mientras que alcanzó un retorno anual promedio del 14,5%.

En líneas generales, y dada su baja volatilidad, este ETF se vuelve interesante para un perfil moderado, que busca rendimientos estables a largo plazo sin que dejen de ser atractivos.

II. Invesco NASDAQ 100 ETF (QQQ)

El Nasdaq 100 engloba a las 100 empresas tecnológicas más importantes, destacándose por sus ganancias y por ser consideradas ya consolidadas dentro del mercado. Este índice está mayormente concentrado en tecnológicas “puras” (66%), aunque también incluye otros sectores, como consumo cíclico (18%), consumo defensivo (12%) e industrial (4% ). Esta gran ponderación de tecnológicas es la mayor diferencia con el S&P 500, por lo que acompaña en mayor medida a los movimientos de ese sector.

Con una relación entre retorno y volatilidad promedio de 1,02 -una dato para analizar, si una mayor volatilidad se justifica con un mayor rendimiento-, este ETF se destaca por sobre los otros ETF ofrecidos, y se vuelve una opción de inversión para aquellos perfiles moderados que buscan aprovechar el crecimiento de las principales tecnológicas.

III. SPDR Dow Jones Industrial Average ETF (DIA)

El ETF DIA busca replicar el índice Dow Jones, que se caracteriza por ser uno de los principales índices estadounidenses, pero que, a diferencia de los dos anteriores, cuenta con una menor ponderación de empresas tecnológicas (22%). Este ETF se compone principalmente de compañías Large Cap Value, por lo que se lo considera una opción más estable y con empresas consolidadas en el mercado, que a su vez generan ganancias más firmes.

El escenario actual de suba de tasas afecta principalmente a aquellas compañías con altos ratios de valuación. Por dicho motivo, este ETF resulta una opción viable para todos los inversores que prefieran una menor posición en tecnológicas, dado el contexto actual, y al mismo tiempo busquen una baja relación de retorno/volatilidad.

IV. iShares Russell 2000 ETF (IWM)

El ETF iShares Russell 2000 busca replicar los resultados del índice Russell 2000, que está compuesto por 2000 compañías de baja capitalización. Este ETF tiene como beneficio no sólo su gran diversificación, sino también el alto potencial de crecimiento que tienen las empresas en relación a otras de mayor tamaño. Sin embargo, cabe tener en cuenta que también conllevan un mayor riesgo, es decir, una mayor volatilidad, al no contar con ventas o ingresos estables.

Este ETF es recomendable para inversores que busquen maximizar el retorno, pudiendo soportar una mayor volatilidad del activo.

V. ARK Innovation ETF (ARKK)

El ETF ARK Innovation implica una inversión agresiva en el sector de tecnologías disruptivas, es decir, aquel que invierte en nuevos productos o servicios que buscan generar un quiebre en el mercado en el que operan (por ejemplo: salud, robótica, energía, etc). Este tipo de inversión puede generar un excelente rendimiento -incluso a largo plazo, como viene ocurriendo desde el 2014-, aunque a costo de una mayor volatilidad y caídas bruscas, como las que están ocurriendo en la actualidad (-45,6%). Esta es la mayor caída que sufrió el índice desde la creación del ETF, dado el contexto del Tapering y la suba de tasas, por lo que puede ser considerado como un momento de entrada o, en contrapartida, como un quiebre en su tendencia alcista.

Este ETF, a diferencia del S&P o del Nasdaq, es más recomendable para perfiles agresivos, que puedan soportar grandes movimientos con el fin de obtener altos rendimientos.

VI. Financial Select Sector SPDR ETF (XLF)

El Financial Select Sector busca replicar el sector financiero, al invertir en entidades financieras que se encuentren dentro del índice S&P y cuyas áreas de negocio son banca comercial, banca de negocios, compañías de seguro, real estate, etc. Este sector mostró un rendimiento promedio anual del 13% y acumuló una suba del 33% durante el 2021.

Cabe destacar que el sector financiero es uno de los que más se benefician en contextos de subas de tasas, por lo que es una interesante opción para aquel inversor que busque aprovechar el escenario actual de cara a los próximos meses.

VII. Energy Select Sector SPDR ETF (XLF)

Al igual que el XLF, este ETF busca replicar también un sector, al agrupar a todas las compañías energéticas que se encuentran dentro del S&P. Dentro de este sector, se incluyen empresas que operan con el petróleo, gas, combustible y cualquier tipo de equipamiento energético. Al estar atado principalmente al precio de estos activos, este ETF presenta una alta volatilidad en relación al retorno.

Es un instrumento que se recomienda para aquellos perfiles agresivos que vean crecimiento en los retornos del sector, y a su vez puedan tolerar altos movimientos de precios.

VIII. iShares MSCI Brazil ETF (EWZ)

El EWZ es un índice que agrupa a todos los sectores y está compuesto únicamente por compañías brasileñas de media y larga capitalización. Dentro de las principales empresas ponderadoras, se encuentran Vale (18%), Petrobras (7,5%), Itaú Unibanco (6%), entre otras.

Este es un índice a tener en cuenta para aquellos inversores que vean crecimiento en el país y no busquen invertir en una empresa en particular. Sin embargo, debe considerarse la alta volatilidad que viene presentando el ETF (38%) a la hora de posicionarse en Brasil.

IX. iShares MSCI Emerging Markets ETF (EEM)